Vyndaqel市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.51 十億米ドル |

| 市場規模 (2031) | 17.56 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVyndaqel市場分析

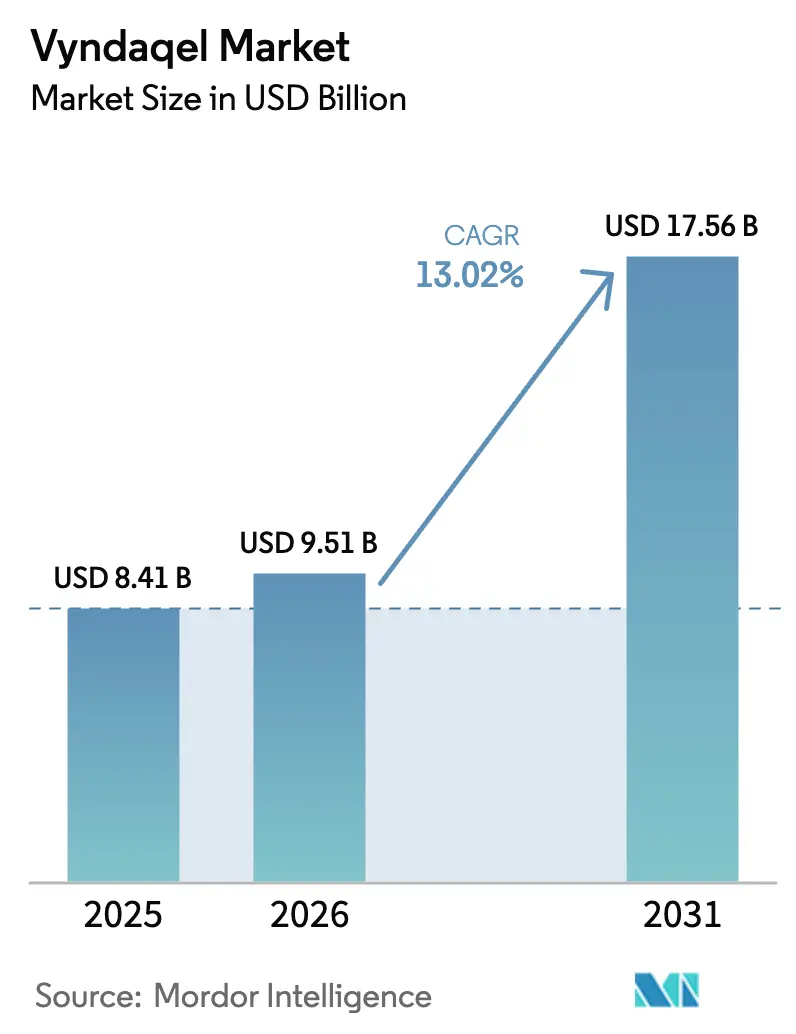

Vyndaqel市場規模は、2025年の84億1,000万米ドルから2026年には95億1,000万米ドルに成長し、2026年〜2031年の年平均成長率13.02%で2031年までに175億6,000万米ドルに達すると予測されています。診断率の上昇、償還範囲の拡大、および緩和的管理から疾患修飾療法への持続的な転換が、治療対象患者数の拡大を続けています。Pfizerのタファミジスは心血管死亡および入院の持続的な減少を示しており、一次治療としての使用を確立しながら、専門アミロイドーシスセンターへのより早期の紹介を促進しています。次世代競合品に対するブレークスルー指定、診断プロセスをわずか数時間に短縮する人工知能スクリーニング、および卓越センターの急速な展開が、対応可能な需要を総合的に加速させています。RNA干渉、遺伝子サイレンシング、および単回投与CRISPRの候補品が後期パイプラインを進行するにつれて競争圧力が高まっていますが、これらの新規参入者は市場認知度を深め、治療の選択肢を拡大させてもいます。支払者の受け入れは徐々に改善しており、メディケアの支出は2019年から2021年の間に4倍に増加し、民間保険会社は高い定価と測定可能な成果向上のバランスをとる価値ベースの枠組みを採用しています。

主要レポートの要点

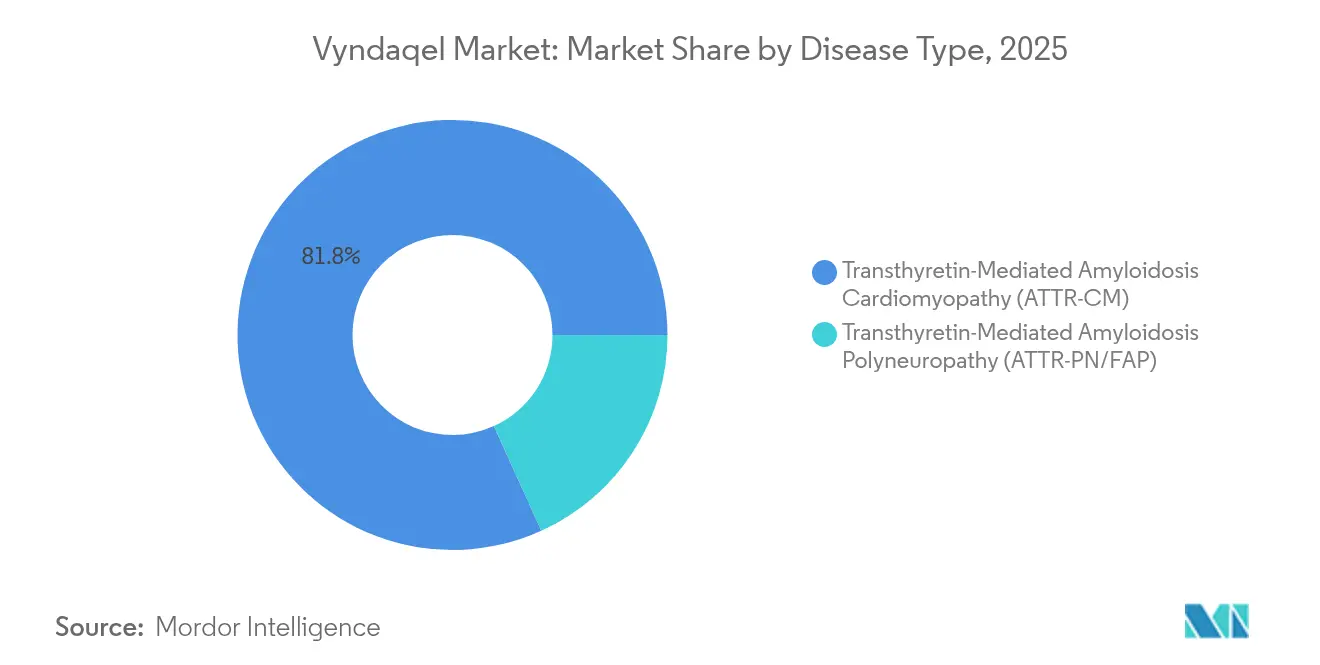

- 疾患タイプ別では、ATTR-CMが2025年のVyndaqel市場シェアの81.78%を占めました。ATTR-PN/FAPは2026年〜2031年の間に年平均成長率15.12%で拡大する見込みです。

- 患者設定別では、入院ケアが2025年のVyndaqel市場規模の67.95%を占めました。外来治療は2031年まで年平均成長率15.05%で拡大しています。

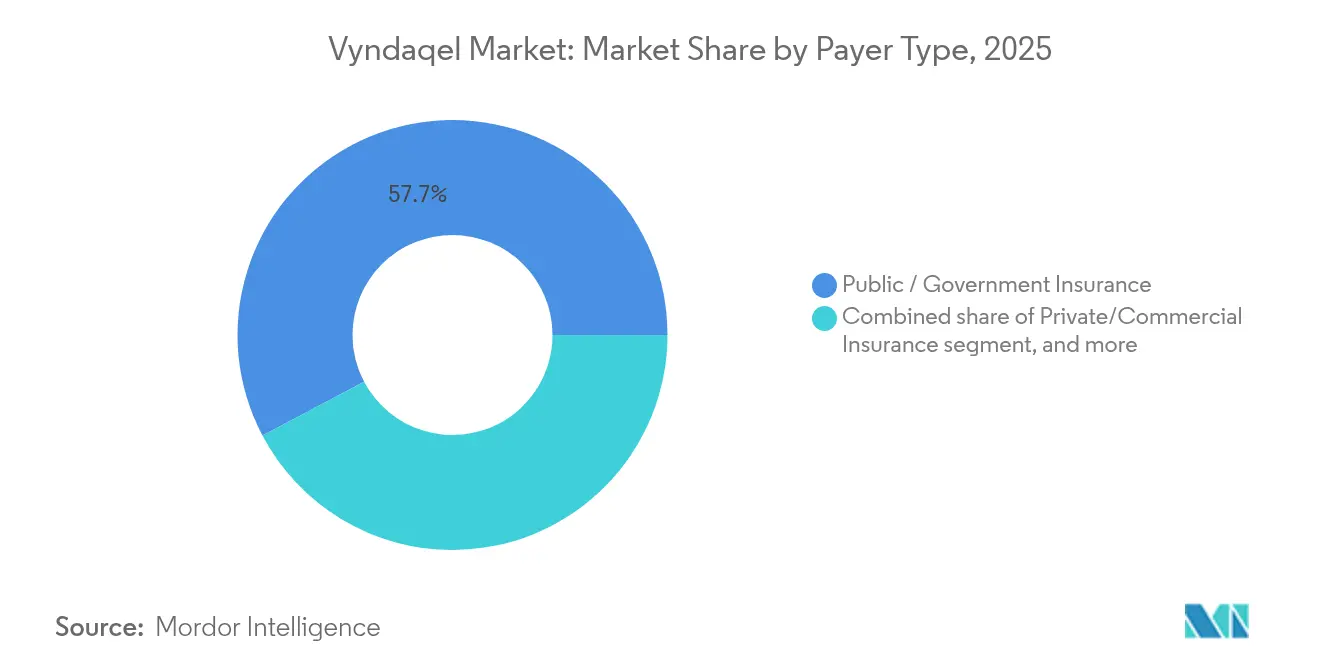

- 支払者タイプ別では、公的・政府プログラムが2025年の収益の57.74%を占めました。民間保険は2031年まで年平均成長率15.33%で最も速い成長を示しています。

- 流通チャネル別では、病院薬局が2025年に60.82%のシェアでトップでした。オンラインおよび専門薬局は予測期間中に年平均成長率16.02%で増加しています。

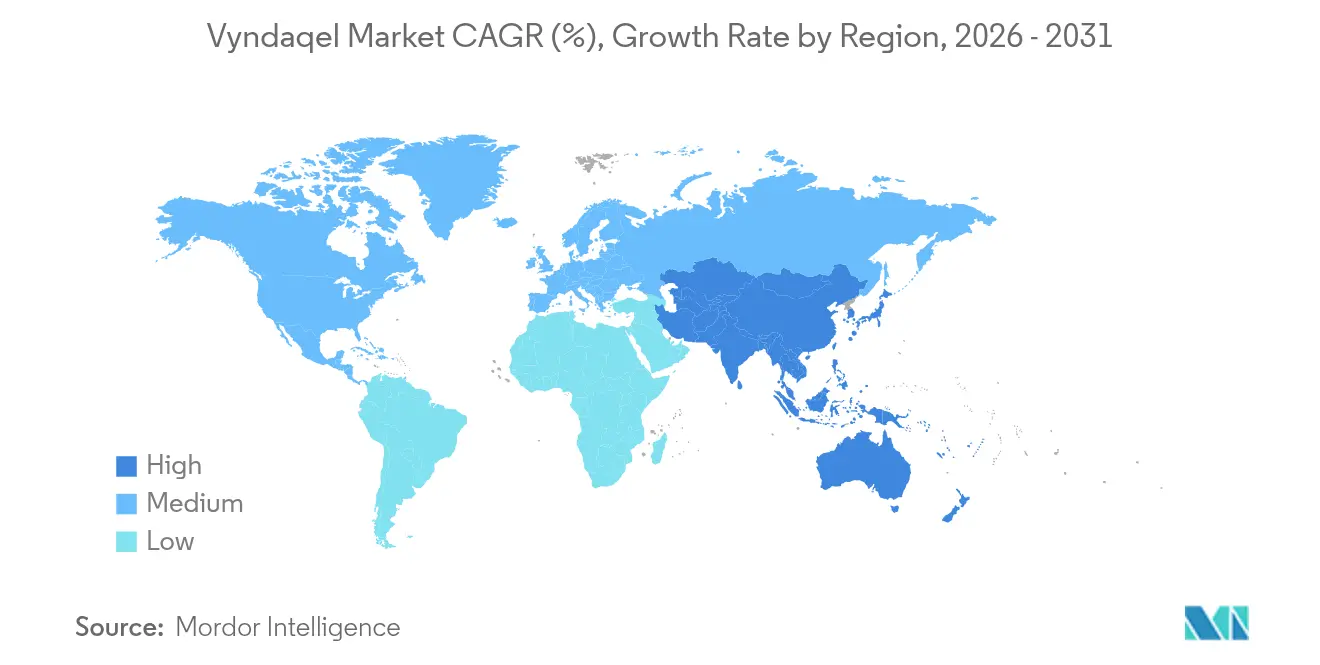

- 地域別では、北米が2025年に41.95%の収益シェアを占めました。アジア太平洋は2031年まで年平均成長率14.32%で最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルVyndaqel市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 疾患認知度の向上と診断率の上昇 | +2.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 規制当局の承認と希少疾病用医薬品インセンティブ | +2.1% | 米国および欧州連合 | 短期(2年以内) |

| 有利な償還および費用分担政策 | +1.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 専門アミロイドーシス治療センターの拡大 | +1.6% | グローバル、アジア太平洋での急速な整備 | 長期(4年以上) |

| 新興の非侵襲的診断技術 | +1.4% | 先進国市場での早期採用 | 中期(2〜4年) |

| 高齢化人口の増加と心臓疾患負担の増大 | +1.2% | 世界中の先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疾患認知度の向上と診断率の上昇

電子健康記録システムに組み込まれた機械学習アルゴリズムは、歴史的な8.6年という診断遅延と比較して著しく加速し、12時間以内にハイリスク患者を特定するようになりました。Pfizerおよび学術共同研究者は、心不全記録のスクリーニングにおいて93%の感度を報告しており、この性能は非専門家に実用的なトリアージツールを提供するメイヨークリニックのATTR-CMスコアにも反映されています。遺伝子検査キャンペーンは遺伝性変異を発見し、以前に認識されていたコホートを超えて治療可能な患者層を拡大しています。心臓専門医および神経科医向けの継続的な医学教育イニシアチブは、かつて症例の3分の1を超えていた誤診率を削減しています。アドボカシーグループは、アミロイドーシスの認知がまだ初期段階にある地域でのアウトリーチを強化し、改善されたツールが実世界での識別に確実につながるようにしています。

規制当局の承認と希少疾病用医薬品インセンティブ

米国での7年間の市場独占権と欧州での10年間の保護は、イノベーションの強力な触媒であり続けています。IntelliaCRISPR候補品ネキシグランジクルメランは2025年に再生医療先端治療(RMAT)指定を受け、審査タイムラインを加速させました。並行して、欧州はBridgeBioのアコラミジス(初の準完全安定化剤)を承認し、新たな有効性ベンチマークを設定しました。ブレークスルー治療指定は現在、AttralasのPET剤などの診断薬にまで拡大しており、ケアの連続体全体にわたる規制当局のコミットメントを強調しています。それにもかかわらず、2025年〜2026年のタファミジスの特許満了が迫っており、ジェネリック参入が予見され、プレミアム価格の分野にコスト競争が持ち込まれます。

有利な償還および費用分担政策

患者支援イニシアチブは手頃な価格のギャップを緩和しています:メディケアのタファミジス使用者の35%はこのようなプログラムのみに依存しており、さらに14%は公的保障と組み合わせています。オーストラリアの薬剤給付制度(PBS)は最近、遺伝性多発神経障害に対する治療薬をリストに追加し、アジア太平洋の先例を強化しました。メディケア患者1人当たりの自己負担額は2019年の738.34米ドルから2021年には505.59米ドルに低下しましたが、受給者の収入に対する絶対的な負担は依然として高い水準にあります。民間支払者の採用は、機能的改善に連動した償還を結びつける成果ベースの契約とともに増加しています。米国の公的支出総額が年間10億米ドルに近づくにつれ、価値ベースの交渉が激化しています。

専門アミロイドーシス治療センターの拡大

メイヨークリニックは現在年間2,500件以上の症例を管理し、ハイデルベルク大学病院は1,500件を治療しており、専門ハブのグローバルな拡大を示しています。国際心臓腫瘍学会の基準は多職種チームと共有プロトコルを推進し、転帰の地域差を抑制しています。クリーブランドクリニックの卓越センター指定は試験へのアクセスと標準化されたケアを促進し、ロイヤルフリーロンドンの国立アミロイドーシスセンターはNICEガイダンスに沿った処方を行っています。アジア太平洋での急速なセンター拡大は診断の増加を反映しており、日本、韓国、オーストラリアで新たに認定されたユニットが歴史的なアクセスのギャップを埋めています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費とコスト効果に関する懸念 | -3.2% | グローバル、価格に敏感な市場で最も深刻 | 中期(2〜4年) |

| 代替療法の競合パイプライン | -2.1% | 先進的な医療システムを持つ先進国市場 | 短期(2年以内) |

| 発展途上地域における診断インフラの不足 | -1.5% | ラテンアメリカ、アフリカ、南アジアおよび東南アジアの一部 | 長期(4年以上) |

| 薬価交渉の可能性と政策的圧力 | -1.3% | グローバル、米国およびEUの支払者が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費とコスト効果に関する懸念

ICERの計算では、タファミジスが従来のコスト効果の閾値を達成するには、268,000米ドルの定価から96%の値下げが必要であることが示されています。メディケアの支出は2019年の1億4,180万米ドルから2021年には6億5,590万米ドルに増加し、政策立案者はこの軌跡を持続不可能と見ています。米国退役軍人省は、有効性を損なうことなく支出を削減できる可能性のある用量最適化プロトコルを試験的に導入しています。希少疾患に対する生活の質の指標が限られているため、医療経済評価は複雑ですが、支払者はより明確な費用対効果の証拠を求めています。これらのダイナミクスはリスク分担契約への圧力を高め、多くの国で参照価格設定の検討を促しています。

代替療法の競合パイプライン

アコラミジスは第3相試験でトランスサイレチン安定化率90%以上を達成し、死亡率および入院を42%削減し、医師の期待を高めています。AlnylumのRNA干渉剤アムブトラは2025年3月にFDA承認を取得し、全死因死亡率36%の改善をもたらし、IntelliaCRISPR療法は血清TTRを90%ノックダウンし、第3相メガトライアルに移行しています[1]ニューイングランド・ジャーナル・オブ・メディシン、「トランスサイレチンアミロイドーシスに対するCRISPR-Cas9」、nejm.org。各モダリティは、より少ない投与頻度、より深いバイオマーカー応答、または治癒的意図という差別化されたプロファイルを約束しており、タファミジスの販売量を侵食する可能性があります。逆に、より広い治療の選択肢は治療対象患者数を拡大し、既存ブランドのシェア希薄化を部分的に相殺する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:ATTR-CMの優位性が市場リーダーシップを牽引

ATTR-CMは2025年の収益の81.78%を生み出し、高齢化人口における高い有病率と確立された心臓専門医の紹介経路に支えられています。このセグメントのVyndaqel市場規模は、早期診断が適格患者数を拡大するにつれて2031年まで着実に上昇すると予測されています。野生型ATTR-CMだけで世界中の約40万人に影響を与え、未治療の生存期間中央値は2〜3.5年であり、治療の緊急性を強調しています。遺伝性表現型はより若い年齢で発症し、長期的な収益安定性を支える生涯にわたる治療軌跡を生み出しています。

ATTR-PN/FAPは、神経障害に対処するアムブトラおよびワイヌアなどのRNA干渉製品の上市により、年平均成長率15.12%で拡大しています。遺伝子スクリーニングは現在、V30MやV122Iなどの変異を日常的に特定し、歴史的なクラスターを超えて検出を拡大しています。非侵襲的心臓シンチグラフィーも心臓型と混合型の表現型を区別し、治療選択を導いています。その結果、医師はより細分化されたアプローチを採用しています:安定化剤は純粋な心筋症の中核として残り、遺伝子サイレンシング剤は神経障害性症例で支持を得ています。したがって、ATTR-PNにおける商業的採用は、ATTR-CM中心のVyndaqel市場を侵食するのではなく、補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者設定別:外来へのシフトがケア提供を加速

入院設定は依然として2025年の投与の67.95%を占めており、治療開始時のベースラインモニタリングの必要性を反映しています。しかし、Vyndaqel市場の外来シェアは、経口投与の利便性とコミュニティフォローアップを可能にする標準化されたプロトコルを背景に急速に拡大しています。アミロイドーシスセンターは、急性代償不全または複雑な併存疾患管理のためにベッドを確保しながら、定期的なブトリシランの投与をサポートするために点滴室を再構成しています。

遠隔医療および在宅モニタリング機器は、外来ケアへのバランスをさらに傾けています。患者は移動の削減と待ち時間の短縮を評価し、医療提供者は価値ベースの支払いモデル内でより低い間接費から恩恵を受けています。医療システムのデータは、積極的な外来管理が救急外来受診を削減し、支払者の支持を強化することを示しています。これらの効率性が蓄積されるにつれて、全体的な需要成長にもかかわらず、入院ケアのVyndaqel市場シェアは徐々に縮小すると予想されています。

支払者タイプ別:民間保険の採用が加速

公的保障(主にメディケアおよびメディケイド)は、ATTR-CMが高齢者に偏っているため、2025年の収益の57.74%をもたらしました。政府プログラムが資金提供するVyndaqel市場の絶対規模は人口高齢化により増加し続けますが、商業的支払者はより速く成長しているセグメントです。雇用主プランは症状管理による生産性向上を認識し、承認を合理化する希少疾患カーブアウトを組み込んでいます。

成果ベースの契約が米国とドイツで生まれており、6分間歩行の改善とNT-proBNP低下に連動した償還を整合させています。患者支援スキームは依然として重要であり、高い自己負担を緩和し、中断率を低く保っています。低〜中所得市場では、慈善財団と限られた政府補助金を組み合わせたハイブリッド資金調達がより一般的になり、治療浸透率を徐々に高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門薬局がアクセスモデルを変革

病院薬局は2025年に60.82%のシェアを維持しており、多くのセンターが複雑な物流を管理するために治療を開始し、オンサイトで調剤しているためです。それにもかかわらず、専門薬局は最も急速に拡大している経路であり、玄関先への配送と24時間365日のサポートを好む患者を取り込んでいます。このシフトはアドヒアランスを高め、専用ハブを通じてメーカーにより豊富なリアルワールドデータを提供し、競争的な環境で共鳴する利点をもたらしています。

コールドチェーンの完全性とREMSに準拠したカウンセリングプロトコルは、標準的な小売店にとって障壁となりますが、専門薬局のインフラとよく一致しています。これらのチャネルに統合されたデジタルアプリは、患者にタファミジスの服用を促し、検査のスケジュールを立て、看護師教育者とつなぎます。その結果、専門薬局のVyndaqel市場の相対的シェアは予測期間全体を通じて上昇する見込みです。

地域分析

北米は2025年に41.95%の収益でトップに立ち、高度な診断インフラ、強力な学術医療センターネットワーク、および広範な償還保障に支えられています。タファミジスに対する米国メディケアの支出は2019年の1億4,180万米ドルから2021年には6億5,590万米ドルに急増し、急激な数量増加を強調しています。カナダは州の処方集を通じて国民的な保障を提供し、メキシコは予算上の制約はあるものの新たなアミロイドーシスクリニックを建設しています。メイヨーやクリーブランドクリニックなどの北米の主要施設は年間数千件を治療し、重要な試験を実施し、他の地域が模倣するAIベースのスクリーニングを先駆けています。

欧州はVyndaqel市場の相当な部分を占め、ドイツと英国の専門ハブに支えられています。ハイデルベルク大学病院は欧州最大のコホートを治療し、英国の国立アミロイドーシスセンターは適格な心筋症症例に対してタファミジスを処方集に掲載するNICEガイドラインに従っています。BridgeBioとバイエルのパートナーシップはアコラミジスの上市を加速し、欧州医薬品庁(EMA)の下での欧州の国境を越えた規制整合を活用しています。償還は概ね包括的ですが、イタリアとスペインの予算上限はドイツやフランスと比較して採用成長を抑制する可能性があります。

アジア太平洋は年平均成長率14.32%で最も急速に成長している地域であり、Vyndaqel市場規模に意味のある数量を加えています。日本の医薬品医療機器総合機構(PMDA)は複数の薬剤を承認し、臨床医に幅広い選択肢を与えており、オーストラリアの薬剤給付制度(PBS)の遺伝性多発神経障害へのリスト追加は重要な先例を作っています。中国はATTR変異の有病率をマッピングし、核医学の能力を拡大していますが、高い自己負担費用が即時の浸透を制限しています。インド、韓国、台湾は専門アミロイドーシスクリニックと官民診断プロジェクトを展開しています。人口高齢化が加速するにつれて、不均一な償還環境にもかかわらず、アジア太平洋のグローバル収益への貢献は拡大するでしょう。

競合環境

Pfizerは2023年にタファミジスから30億米ドルを生み出しましたが、独占権は2026年5月から薄れ始め、ジェネリック競争を招いています。一方、Alnylumは2025年3月にアムブトラのFDA承認を取得し、心筋症性および神経障害性ATTR両方の症状に対する初のRNA干渉療法となりました。その36%の死亡率改善は強力なライバルとして位置づけています。BridgeBioのアトルビーは2024年末に市場に到達し、第1四半期の売上高3,670万米ドルを報告し、アナリストの予測を上回りました。新規参入者は単に需要を分割するだけでなく、トランスサイレチンアミロイドーシスへの注目を高め、総対応可能市場を拡大させています。

メカニズムの多様性は現在、定義的な特徴となっています。タファミジスやアコラミジスなどの安定化剤は、遺伝子サイレンシングおよび遺伝子編集モダリティと競合しています。IntelliaCRISPRプログラムは単回投与の可能性を提供し、安定化剤の経済性を支える慢性投与の前提に挑戦しています。診断薬も競争の一部です:AttralasのPETイメージング剤はブレークスルー治療指定を受け、市場への迅速な経路を得て、治療と診断を組み合わせた価値提案を強化しています。

戦略的提携が増殖しています。BridgeBioはバイエルに欧州の権利をライセンス供与し、完全なインフラコストを負担することなく商業的フットプリントを拡大しました。Pfizerは学術医療システムとのAIスクリーニングパートナーシップを統合し、診断と治療開始を加速することでシェアを守っています。Alnylumは長期的な機能的改善を実証するためにリアルワールドエビデンスに投資しており、コスト効果の議論における重要な差別化要因となっています。したがって、競争環境は激化していますが、全体的な機会も拡大しています。

Vyndaqel産業リーダー

Pfizer Inc.

Alnylam Pharmaceuticals

Ionis Pharmaceuticals / AstraZeneca

BridgeBio Pharma (Eidos)

Intellia Therapeutics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Alnylam PharmaceuticalsはAMVUTTRA(ブトリシラン)のFDA承認を取得し、心臓型および多発神経障害型ATTR両方の症状に対して承認された初のRNAi療法となりました。

- 2025年3月:Intellia TherapeuticsはネキシグランジクルメランのFDA再生医療先端治療(RMAT)指定を取得し、CRISPRベースの単回投与治療を加速させました。

- 2024年11月:BridgeBio PharmaはAttruby(アコラミジス)のFDA承認を取得し、第3相試験で全死因死亡率および心血管入院が42%減少することが示されました。

- 2024年11月:欧州委員会はアコラミジス(Beyonttra)を承認し、バイエルからBridgeBioへの7,500万米ドルのマイルストーン支払いを発動しました。

- 2024年8月:Attralasは124I-エブザミチド(汎アミロイドPETイメージング剤)のFDAブレークスルー治療指定を受けました。

- 2024年8月:オーストラリアの薬剤給付制度(PBS)が遺伝性ATTR-PNに対する治療薬をリストに追加し、国内全体でのアクセスを拡大しました。

グローバルVyndaqel市場レポートの範囲

レポートの範囲によると、Vyndaqel(タファミジスメグルミン)はトランスサイレチンタンパク質を安定化させ、トランスサイレチンアミロイド心筋症(ATTR-CM)に対抗します。このタンパク質の分解を防ぐことで、Vyndaqelは心臓における有害なアミロイド沈着の形成を抑制します。その結果、野生型または遺伝性ATTR-CMに罹患している成人の死亡および入院の可能性を大幅に低下させます。Vyndaqel市場は疾患タイプ、流通チャネル、および地域によってセグメント化されています。疾患タイプ別では、市場はトランスサイレチン介在性アミロイドーシス心筋症および家族性アミロイド多発神経障害にセグメント化されています。流通チャネル別では、市場は病院薬局、オンライン薬局、および小売薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| トランスサイレチン介在性アミロイドーシス心筋症(ATTR-CM) |

| トランスサイレチン介在性アミロイドーシス多発神経障害(ATTR-PN/FAP) |

| 入院使用 |

| 外来使用 |

| 公的/政府保険 |

| 民間/商業保険 |

| 自己負担/自費 |

| 病院薬局 |

| 小売薬局 |

| オンライン/専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | トランスサイレチン介在性アミロイドーシス心筋症(ATTR-CM) | |

| トランスサイレチン介在性アミロイドーシス多発神経障害(ATTR-PN/FAP) | ||

| 患者設定別 | 入院使用 | |

| 外来使用 | ||

| 支払者タイプ別 | 公的/政府保険 | |

| 民間/商業保険 | ||

| 自己負担/自費 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン/専門薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のVyndaqel市場規模はどのくらいで、2031年までにどのくらい成長しますか?

市場は2026年に95億1,000万米ドルに達し、2026年〜2031年の年平均成長率13.02%を反映して2031年までに175億6,000万米ドルに達すると予測されています。

現在の売上を支配している疾患セグメントはどれですか?

ATTR-CMは2025年の収益の81.78%を占め、全体的な需要への最大の貢献者となっています。

最も急速に拡大している地域はどこですか?

アジア太平洋は新たな承認と卓越センターの拡大に牽引され、年平均成長率14.32%で最も急速な成長を示しています。

競合環境はどのように進化していますか?

RNA干渉およびCRISPRベースの療法を含む新規参入者が承認を取得し、メカニズムの多様性を生み出し、競争を激化させています。

より広い治療採用への主な障壁は何ですか?

治療費が主要なハードルであり続けており、従来のコスト効果指標はタファミジスの価格が支払者の閾値を満たすために大幅に低下する必要があることを示唆しています。

外来設定はより重要になっていますか?

はい。外来ケアは経口投与と遠隔医療がコミュニティ管理を可能にするにつれて年平均成長率15.05%で成長しており、治療を入院病棟から移行させています。

最終更新日: