ビグアナイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.87 十億米ドル |

| 市場規模 (2031) | 22.18 十億米ドル |

| 成長率 (2026 - 2031) | 2.22% CAGR |

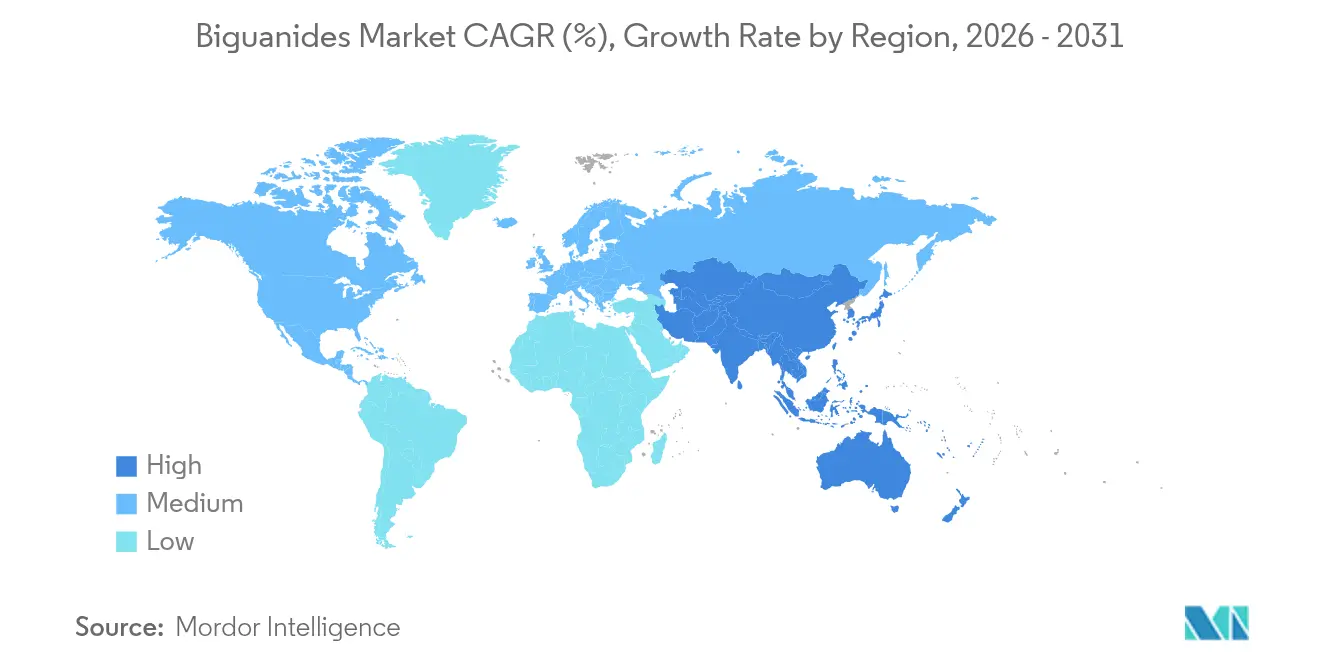

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

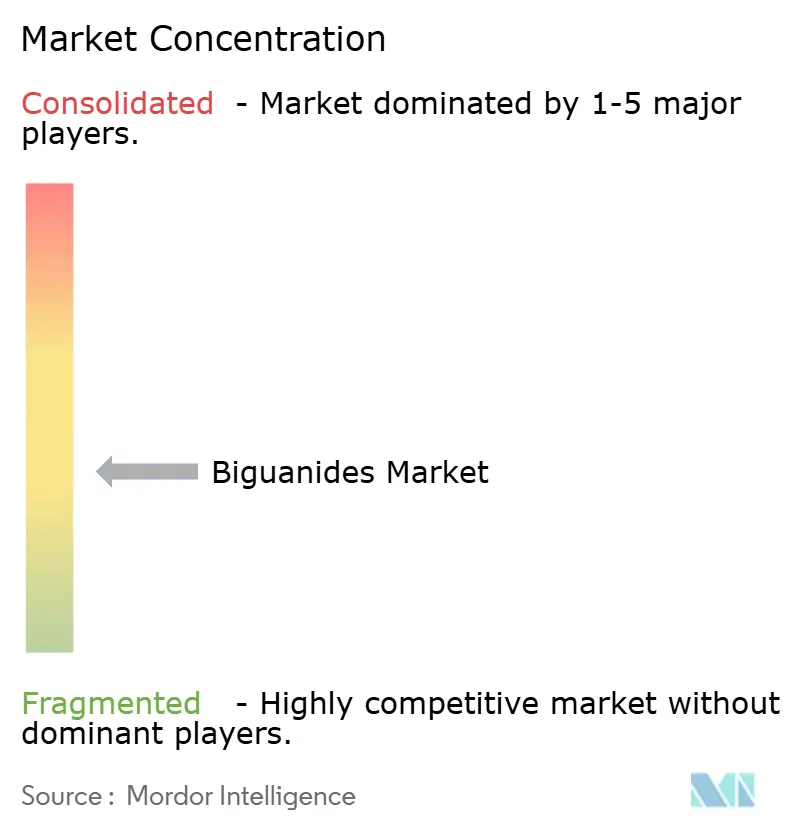

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビグアナイド市場分析

ビグアナイド市場規模は2025年に194億4,000万USDと評価され、2026年の198億7,000万USDから2031年には221億8,000万USDに達すると推定され、予測期間(2026年〜2031年)のCAGRは2.22%となっています。2型糖尿病における第一選択療法としてのメトホルミンへの安定した需要が収益を支え、新しい剤形、女性の健康適応症、および広域的な地域アクセスの拡大から漸進的な成長が生まれています。アジア太平洋地域は大規模な糖尿病患者人口と活発なジェネリック競争によって数量を牽引し、北米はプレミアム配合剤によって価値を維持しています。N-ニトロソジメチルアミン(NDMA)不純物を規制する当局の措置と、デジタル薬局の拡大が、供給の強靭性と流通戦略の両方を形成しています。したがって、競争上の焦点は、第一選択の選択肢に影響を与えるようになったGLP-1受容体作動薬およびSGLT-2阻害薬に対してシェアを守るための製造品質、価格の機動性、および製剤革新に置かれています。

主要レポートのポイント

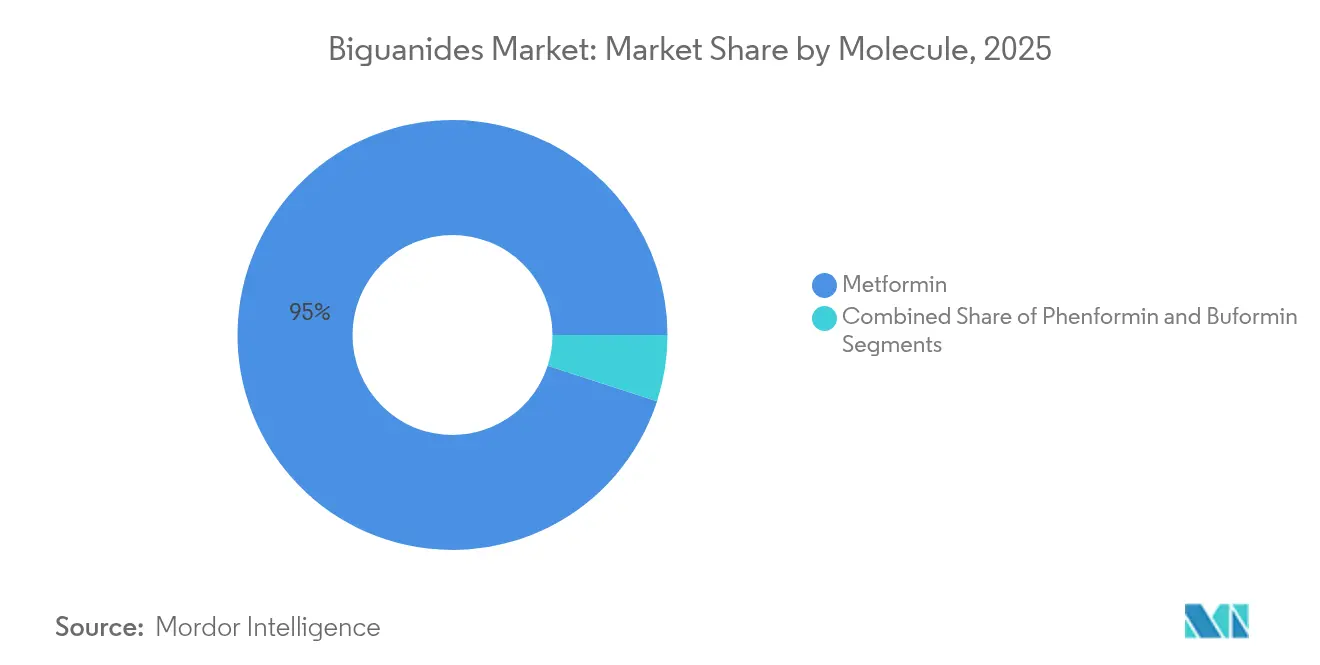

- 分子別では、メトホルミンが2025年のビグアナイド市場シェアの95.02%を占め、ブホルミンは2031年にかけてCAGR 7.22%で拡大する見込みです。

- 剤形別では、即放性錠剤が2025年の収益シェアの59.85%を占め、徐放性製剤は2031年にかけてCAGR 6.48%で成長すると予測されています。

- 適応症別では、2型糖尿病が2025年のビグアナイド市場規模の88.66%を占め、多嚢胞性卵巣症候群は2031年にかけてCAGR 7.35%で拡大しています。

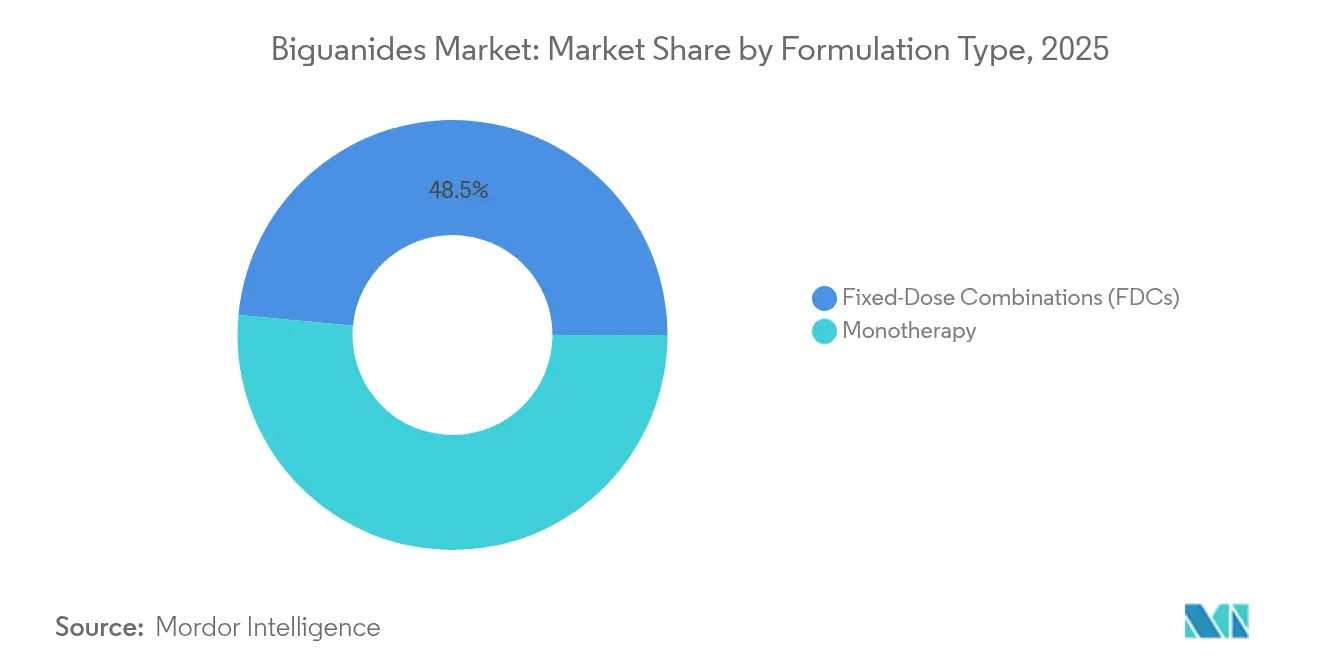

- 製剤タイプ別では、単剤療法が2025年に51.48%のシェアを維持し、配合剤は2031年にかけてCAGR 6.29%と最高の予測成長率を記録しています。

- 流通チャネル別では、病院薬局が2025年に市場シェアの44.79%を占め、オンライン薬局はCAGR 8.02%で拡大しています。

- 地域別では、アジア太平洋地域が2025年に35.10%の収益シェアでトップとなり、同地域は2031年にかけてCAGR 7.88%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビグアナイド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2型糖尿病(T2DM)の世界的有病率の上昇 | +0.8% | 世界全体、特にアジア太平洋地域および中東・アフリカへの影響が最大 | 長期(4年以上) |

| ほとんどの糖尿病ガイドラインにおける第一選択療法としての良好な位置づけ | +0.6% | 世界全体、特に北米および欧州 | 中期(2〜4年) |

| 低・中所得国における急速なジェネリック化による手頃な価格の実現 | +0.4% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 女性の健康(多嚢胞性卵巣症候群、妊娠糖尿病)におけるメトホルミン使用の増加 | +0.3% | 世界全体、北米および欧州での早期採用 | 中期(2〜4年) |

| 老化防止・抗がん剤としてのビグアナイドの探索 | +0.2% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI活用による分子再利用が配合剤を加速 | +0.1% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病(T2DM)の世界的有病率の上昇

2045年までに糖尿病患者数が7億8,300万人に達するという予測は、特に罹患率が最も急速に上昇しているアジア太平洋地域において、メトホルミンの処方量を持続させます。新興市場では競争力のあるジェネリック薬が参入価格を引き下げるため、高い数量成長をもたらします。先進市場では、血糖コントロールと心血管ベネフィットを組み合わせたプレミアム配合剤が好まれます。第一選択療法としてのメトホルミンのガイドライン再確認は、併用療法が勢いを増す中でも基礎需要を維持します。したがって、製造業者は二重戦略を追求します。すなわち、コスト重視の医療システム向けに高数量のコア錠剤を守り、富裕層セグメントでは付加価値のある製剤を推進します。糖尿病の世界的な広がりにより、政府が増大する医療費に直面する中、ビグアナイド市場の拡大は予防および早期介入プログラムと連動し続けます。

ほとんどの糖尿病ガイドラインにおける第一選択療法としての良好な位置づけ

2025年の糖尿病ガイドラインはメトホルミンを初期薬物療法の中心に据え続け、この位置づけが継続的な数量安定を保証しています[1]米国糖尿病学会専門実践委員会、「9. 血糖管理への薬理学的アプローチ:糖尿病ケアの標準–2025年」、Diabetes.org。同じ改訂版では、SGLT-2阻害薬などの追加薬剤のより早期の導入を推奨しており、メトホルミンを組み込んだ二剤および三剤併用の機会を増やしています。予防的アプローチを採用する医療システムは、前糖尿病へのメトホルミンの臨床的有用性を拡大し、候補患者プールを拡大しています。地域的な差異も見られます。欧州はコスト効率を重視し、北米はアウトカムに基づくエビデンスを評価し、新興市場は最適化よりも手頃な価格を重視します。全体として、ガイドラインの整合性がメトホルミン需要を確保する一方、製造業者が配合比率、投与の利便性、およびコア糖尿病を超えた患者グループを中心に革新するよう促しています。

低・中所得国における急速なジェネリック化による手頃な価格の実現

中国における入札主導の調達はメトホルミンの平均価格を42%引き下げ、購入量を49%増加させ、一括契約がアクセスを促進しながらマージンを圧縮する様子を示しています。インドでは銘柄間で809%の価格差があり、超低コストからプレミアム品質まで競争的な階層が共存しています。2024年に導入された価格規制はブランド品の混合をさらに圧迫し、製造業者はサプライチェーンの合理化とコスト効率の高い原薬(API)調達の採用を余儀なくされています。サハラ以南のアフリカへの展開も同様のパターンをたどり、多国間ドナーがジェネリック流通を支援しています。ビグアナイド市場参加者にとって、大規模製造と厳格な品質管理が価格圧力下での生存を決定しますが、多くの低・中所得国の環境では患者リーチの拡大が低い単位利益を相殺します。

女性の健康(多嚢胞性卵巣症候群、妊娠糖尿病)におけるメトホルミン使用の増加

無作為化エビデンスは、多嚢胞性卵巣症候群の女性においてメトホルミンが催奇形性なしに生児出生アウトカムを改善しながら妊娠糖尿病リスクを低下させることを示しています。ブラジルおよびその他の国の国家プロトコルは、インスリン不耐性が存在する場合の妊娠中のメトホルミン使用を現在承認しており、その人口統計的リーチを拡大しています。このトレンドは、代謝合併症を管理するために長期間にわたって治療を継続することが多い、より若い非糖尿病患者を導入します。製薬教育キャンペーンは安全性を強調し、産科学会は投与ガイダンスを洗練させています。採用は規制によって異なります。北米では保険適用により急速に採用が進む一方、アジアの一部では追加の現地エビデンスを求めています。全体として、女性の健康は漸進的な処方を促進し、妊娠中の忍容性を最適化する製剤バリアントの研究を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NDMA不純物リコールによる処方者の信頼低下 | -0.7% | 世界全体、北米および欧州への影響が最大 | 短期(2年以内) |

| 第一選択薬としてのGLP-1受容体作動薬およびSGLT-2阻害薬の人気上昇 | -0.5% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| インド、中国、ブラジルにおける価格規制政策によるマージン圧縮 | -0.3% | アジア太平洋地域が中核、南米 | 短期(2年以内) |

| 電子商取引チャネルにおける粗悪品・偽造メトホルミン | -0.2% | 世界全体、規制されていないオンライン市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NDMA不純物リコールによる処方者の信頼低下

2020年以降の相次ぐリコールにより、複数のメトホルミンバッチで規制限度を超えるNDMAレベルが露呈し、Teva、Apotexなどからの在庫回収を余儀なくされました。新たな研究では、錠剤が亜硝酸塩と接触した際にNDMAが生体内で生成される可能性が示され、安全性の精査が強化されています。製造業者は造粒にアスコルビン酸などの抗酸化剤を採用し、より厳格な気相試験プロトコルを導入することで対応しましたが、臨床医の警戒感は残っています。米国および欧州の規制当局は現在、市場出荷前にロット固有の証明書を要求しており、リードタイムが長くなっています。供給は安定しましたが、高まった意識が代替薬クラスへの切り替えを加速させ、コンプライアンスコストを引き上げ、近期のビグアナイド市場の軌道を緩やかにしています。

第一選択薬としてのGLP-1受容体作動薬およびSGLT-2阻害薬の人気上昇

2024年のガイドラインでは、心腎ベネフィットのためにSGLT-2阻害薬またはGLP-1受容体作動薬の迅速な追加が推奨され、処方者を新しいブランドへと誘導しています[2]Amir Qaseem他、「2型糖尿病成人における新しい薬物療法」、Acpjournals.org。腎疾患の進行を遅らせるためのオゼンピックのFDA承認は、GLP-1の地位をさらに高めています。これらの薬剤は最大18%の体重減少をもたらし、患者がメトホルミンの体重中立プロファイルよりも高く評価する優れたアウトカムを提供します。支払者が償還を拡大するにつれて、メトホルミンの単剤療法シェアは低下しますが、配合剤はメトホルミンを新しいクラスと組み合わせることで損失を軽減します。この変化は最終的に数量を脅かしますが、併用フレームワーク内での再ポジショニングを促します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子別:メトホルミンの独占的地位がニッチな競合に直面

メトホルミンは2025年のビグアナイド市場収益の95.02%を生み出し、比類のない臨床的親しみやすさと手頃な価格によってクラスのリーダーシップを支えています。ブホルミンのCAGR 7.22%は、代謝腫瘍学における未充足ニーズと特定の地域承認が、より小さな分子がシェアを獲得することを可能にする様子を示しています。フェンホルミンは、歴史的な安全性による市場撤退にもかかわらず、抗がん剤プログラムで新たな関心を集め、より深いミトコンドリア浸透を活用して腫瘍殺傷効果を高めています。主要サプライヤーは、高数量のメトホルミン製造を継続しながら、これらの二次的ビグアナイドに適度な投資を行うことでポートフォリオをヘッジしています。ニッチ分子では価格の柔軟性が高いですが、適応症の範囲が限られているため、絶対的な収益ポテンシャルが制約されます。観察者は、メトホルミンのシェアが徐々に低下するものの、より広いラベルが処方を維持するため、予測期間を通じて支配的であり続けると予想しています。メトホルミン単独に付随するビグアナイド市場規模は依然として150億USDを超えており、この分子の構造的重要性を示しています。

第二世代分子は、バイオアベイラビリティの最適化、組織特異的AMPK活性化のターゲティング、および乳酸アシドーシスリスクの低減を目的とした研究資金を集めています。欧州のコンソーシアムは肝細胞がん予防のためのブホルミン微量投与を探索し、日本のグループはチェックポイント阻害薬との組み合わせでフェンホルミンを試験しています。規制上の受け入れは実証可能な安全マージンに依存しており、初期結果は適切な投与管理による管理可能なプロファイルを示唆しています。腫瘍学試験が承認をもたらせば、プレミアム価格設定が小さな患者プールを相殺し、ビグアナイド市場に新鮮ながらも慎重な売上高の追加をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

剤形別:徐放性製剤の革新がプレミアムポジショニングを推進

即放性錠剤は、定着した処方習慣と最低コスト/mgにより、2025年に59.85%のシェアを維持しました。しかし、徐放性錠剤は1日1回投与が服薬アドヒアランスを高め、消化器系の不快感を最小化するため、CAGR 6.48%で進展しています。独自の親水性マトリックスとレーザー穿孔浸透ポンプが制御された溶出を維持し、より高い単位価格と長い特許寿命をもたらします。高強度1,000mg製剤は錠剤負担を軽減し、過体重患者における体重ベースの投与ガイドラインに合致します。徐放性ラインに関連するビグアナイド市場規模は、2026年の52億9,000万USDから2031年には72億3,000万USDに増加すると予測されています。

経口液剤は少数ながら、錠剤を飲み込めない小児および高齢者セグメントに対応しています。新しい味覚マスキング賦形剤と小容量濃縮物が受け入れの拡大を目指しています。低資源環境向けに調整されたサシェ顆粒は、水不足の問題を回避し、農村クリニックでの投与を簡素化します。総じて、剤形の多様化はブランドアイデンティティを強化し、成熟した治療カテゴリーにおいて製造業者が価格を超えた差別化を可能にします。

適応症別:多嚢胞性卵巣症候群の成長が治療的拡大を示す

2型糖尿病は2025年収益の88.66%を占めましたが、生殖内分泌専門医がインスリン介在性アンドロゲン低減のためにメトホルミンを支持するにつれて、多嚢胞性卵巣症候群の処方がCAGR 7.35%で最も急速に拡大しました。妊娠糖尿病と前糖尿病スクリーニングプログラムは、患者のライフサイクル全体にわたって治療期間を延長する早期介入経路を生み出しています。非糖尿病適応症に関連するビグアナイド市場シェアは依然として小さいながらも上昇しており、進化する臨床エビデンスを反映しています。南米の規制当局の申請書類はすでにメトホルミンの表示内での多嚢胞性卵巣症候群管理を認識しており、公共調達チャネルを開いています。

保険支払者は、ゴナドトロピンに対してコスト効率が高いとして、不妊治療プロトコルにおけるメトホルミンの償還を増やしています。製薬キャンペーンは体外受精中の代謝サポートとしてメトホルミンを位置づけており、この分野では二桁の手術成長が見られます。長期的には、適応症の多様化が、新しい血糖降下薬が古典的な糖尿病管理における単剤療法を置き換えたとしても需要を守ります。

製剤タイプ別:配合剤が競争ダイナミクスを再形成

単剤療法錠剤は2025年の売上の51.48%を依然として生み出しましたが、臨床医が補完的な代謝経路の早期二重ターゲティングを採用するにつれて、配合剤はCAGR 6.29%で上昇しました。InvokametとSegluromtは、メトホルミンをSGLT-2阻害薬またはDPP-IV阻害薬と組み合わせることでアドヒアランスを助け、特許排他性を確保する方法を示しています。韓国で最近承認された三剤錠剤はシタグリプチン、ダパグリフロジン、メトホルミンを組み合わせており、急速な製剤の進歩を反映しています。配合製品のビグアナイド市場規模は2026年に64億6,000万USDと推定され、不十分な血糖コントロールに関連する入院コストを相殺する支払者の意欲によって商業化が促進されています。

製剤開発者はAI活用モデリングを活用して複数の有効成分の溶出動態のバランスを取り、以前の生物学的同等性のハードルを克服しています。その結果生まれた差別化されたSKUは、特に組み合わせの利便性が患者のアドヒアランス目標に共鳴する米国において、有利なフォーミュラリー階層の交渉を助けます。予測期間を通じて、配合剤は単独メトホルミンにおける積極的なジェネリック侵食にもかかわらず、ビグアナイド収益の拡大するスライスを占めるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:品質懸念の中でのオンライン成長

病院薬局は2025年の収益の44.79%を占め、一括入札契約と必須の入院患者調剤から恩恵を受けました。オンラインチャネルは今日ではわずかな割合に過ぎませんが、消費者が自宅配送を受け入れるにつれてCAGR 8.02%を示しています。認定電子薬局は温度管理を維持する宅配サービスと提携し、補充の利便性を求める慢性疾患患者を引き付けています。小売チェーンは、処方箋の検証を確保しながら来客数の損失を削減するハイブリッドなクリック・アンド・コレクトモデルを革新しています。不正なウェブサイトが依然として存在し、二要素認証とブロックチェーンシリアライゼーションの取り組みを促しています。これらの安全策が、電子商取引がビグアナイド市場への信頼を損なうことなく成長ポテンシャルを実現できるかどうかを決定します。

地域分析

アジア太平洋地域は2025年収益の35.10%を生み出し、中国の価格を引き下げながら数量を拡大した集中調達とインドの広大な未治療糖尿病患者基盤に牽引されて、CAGR 7.88%を達成する軌道にあります。急速な都市化とライフスタイルの変化が診断率を押し上げ、価格上限下でも処方成長を確保しています。東南アジア政府は普遍的保障制度内でメトホルミンに補助金を出し、プレミアム製剤よりも手頃な価格を重視しています。

北米は、洗練された支払者が心腎ベネフィットを提供する薬剤を好む、価値重視ながら成長が遅い市場を体現しています。メトホルミンを統合した配合剤は関連性を維持していますが、GLP-1受容体作動薬がフォーミュラリーの優先権をますます獲得しています。NDMAリコールの余波は病院のスチュワードシッププログラムを加速させ、サプライヤーへの文書化の閾値を引き上げました。数量が横ばいにもかかわらず、より高い平均販売価格により収益は安定しています。

欧州は革新の採用と予算管理のバランスを取っています。国民医療制度は数量ベースの割引を交渉しながらも、薬剤経済モデルが合併症の減少を実証する場合には徐放性錠剤と配合錠剤を償還します。週1回インスリンなどの患者中心のモダリティの欧州医薬品庁承認は治療ツールボックスを拡充し、メトホルミンを含む併用レジメンを促進します。

中東・アフリカは糖尿病有病率の上昇を経験していますが、インフラは不均一です。湾岸協力会議諸国は高品質ブランドを輸入し、サハラ以南の市場はドナー資金によるジェネリックに依存しています。コールドチェーンのギャップと偽造品の浸透により、供給セキュリティの課題が続いています。

ブラジルが主導する南米では、SUSシステムの下での妊娠糖尿病プロトコルにおけるメトホルミン採用の増加が見られます。価格規制はマージンを制限しますが、公共調達は広大な人口をカバーし、コンプライアント製造業者に数量の確実性を提供します。総じて、地域の異質性は企業にパッケージング、価格階層、および流通ロジスティクスの調整を義務付け、局所的な逆風にもかかわらずビグアナイド市場全体の拡大を維持しています。

競争環境

ビグアナイド市場は中程度の集中度を示しています。Tevaは世界的なAPI工場と堅実な申請ペースを活用して、北米および欧州でジェネリックの主要シェアを確保しています。Merckはシタグリプチン/メトホルミンの排他性を2029年まで延長し、ブランドのプレミアム価格を支えています。GSKは関税負担を軽減する現地生産アライアンスを通じて新興市場での確固たる地位を維持しています。

Zydus LifesciencesはZituvimetのFDA承認を取得し、CVS Caremark フォーミュラリーへのアクセスを獲得し、機動力のあるジェネリック企業が有利な米国の配合剤スペースに参入できることを示しています[3]Drugs.com、「FDAがZituvimet(シタグリプチンおよびメトホルミン塩酸塩)を承認」、Drugs.com。DongKoo Bio & Pharmaの韓国における三剤承認は、地域プレーヤーが差別化を評価する規制フレームワーク内で革新する能力を示しています。

品質リーダーシップはNDMA危機後のサプライヤーを差別化します。企業はニトロサミン軽減技術とリアルタイム出荷試験に投資し、より厳格な西側諸国の輸入検査を満たしています。製造規模は参入への主要障壁であり続けますが、デジタルサプライチェーンの透明性により、より小規模な参入者がコンプライアンスを実証できます。

戦略的な動きには、メトホルミンAPIを確保するための垂直統合、コスト抑制のための主要中間体への後方連携、およびメトホルミンを多剤レジメン内に位置づけるためのGLP-1特許保有者とのコマーケティング契約が含まれます。この運用上の卓越性、規制能力、およびパートナリングの機動性の組み合わせが、2030年までの競争力を定義します。

ビグアナイド産業のリーダー企業

Bristol Myers Squibb

Glenmark Pharmaceuticals

Takeda Pharmaceutical

Sanofi SA

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:DongKoo Bio & Pharmaは、メトホルミン塩酸塩、ダパグリフロジン、シタグリプチンを含む三剤配合抗糖尿病薬Sitaflozinmetの韓国承認を取得しました。

- 2025年1月:Zydus LifesciencesはZituvio、Zituvimet、Zituvimet XRのCVS Caremark フォーミュラリー収載を確保し、100億USDのDPP-IV阻害薬配合セグメントへのアクセスを獲得しました。

世界のビグアナイド市場レポートの範囲

ビグアナイドは2型糖尿病患者に使用される糖尿病薬のクラスです。ビグアナイド市場は地域別に区分されています。レポートは上記セグメントの金額(USD)および数量(単位)を提供しています。

| メトホルミン |

| フェンホルミン |

| ブホルミン |

| 即放性錠剤 |

| 徐放性錠剤 |

| 経口液剤 |

| 2型糖尿病 |

| 前糖尿病 |

| 多嚢胞性卵巣症候群(PCOS) |

| 妊娠糖尿病(GDM) |

| 単剤療法 |

| 配合剤(FDC) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子別 | メトホルミン | |

| フェンホルミン | ||

| ブホルミン | ||

| 剤形別 | 即放性錠剤 | |

| 徐放性錠剤 | ||

| 経口液剤 | ||

| 適応症別 | 2型糖尿病 | |

| 前糖尿病 | ||

| 多嚢胞性卵巣症候群(PCOS) | ||

| 妊娠糖尿病(GDM) | ||

| 製剤タイプ別 | 単剤療法 | |

| 配合剤(FDC) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ビグアナイド市場の現在の規模はどのくらいですか?

ビグアナイド市場規模は2026年に198億7,000万USDに達し、2031年までに221億8,000万USDに成長すると予測されています。

どの地域がビグアナイドの消費をリードしていますか?

アジア太平洋地域が世界収益の35.10%を占め、2031年にかけてCAGR 7.88%で最も急速に成長している地域でもあります。

なぜ徐放性メトホルミン錠剤が勢いを増しているのですか?

1日1回投与がアドヒアランスを改善し、消化器系の副作用を低下させ、徐放性製剤のCAGR 6.48%を牽引しています。

NDMAリコールはビグアナイド需要にどのような影響を与えていますか?

品質上の懸念が規制の精査を高め、一部の処方者が代替クラスへの切り替えを促し、推定CAGR影響0.7%分の短期成長を抑制しています。

女性の健康は市場拡大においてどのような役割を果たしていますか?

多嚢胞性卵巣症候群および妊娠糖尿病におけるメトホルミンの使用はCAGR 7.35%で増加しており、従来の糖尿病ケアを超えて患者基盤を拡大しています。

最終更新日: