粘弾性補充療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

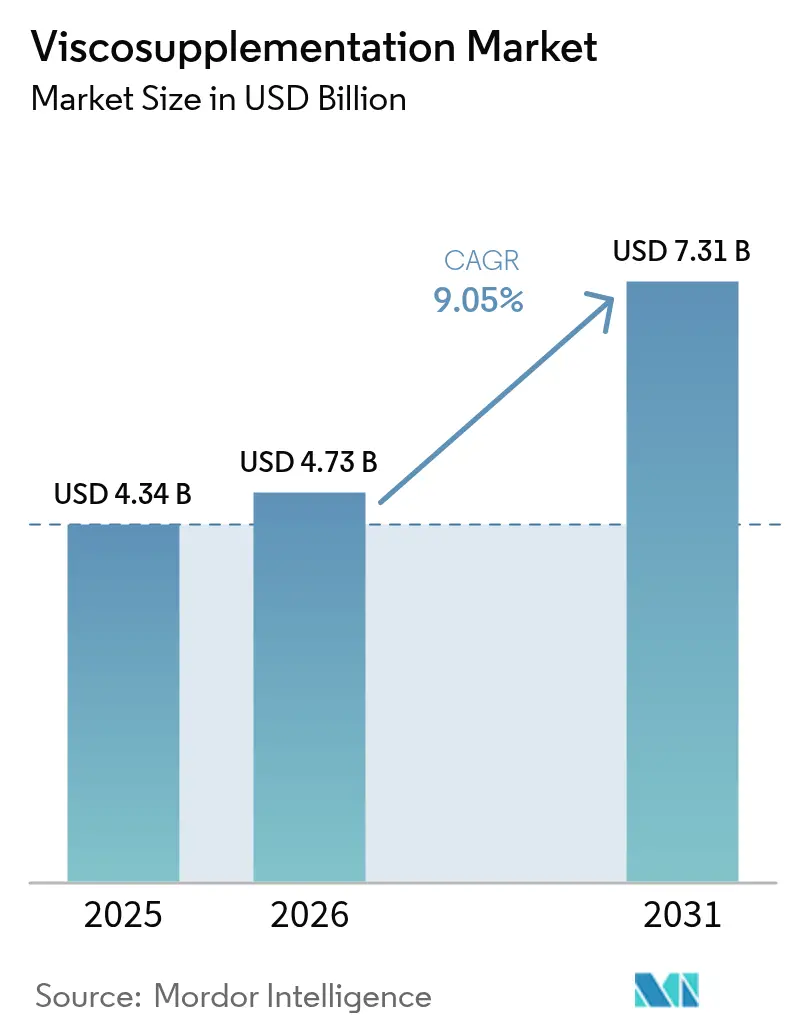

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粘弾性補充療法市場分析

粘弾性補充療法市場規模は、2025年の43億4,000万米ドルから2026年には47億3,000万米ドルへと成長し、2026年〜2031年にかけて9.05%のCAGRで2031年には73億1,000万米ドルに達すると予測されています。成長を支える3つの柱として、変形性関節症罹患率を押し上げる人口高齢化、スケールでの高純度ヒアルロン酸製造を可能にする製造技術の進歩、および多回投与レジメンに代わる単回投与プロトコルをますます推奨する臨床ガイドラインが挙げられます。実際のところ、粘弾性補充療法は人工膝関節全置換術を平均2.6年延期し、治療エピソードごとのコストを削減しながら数百万人の患者のモビリティを維持しています。地域別では、アジア太平洋が償還適用範囲の拡大と外来センターの増加を背景に10.02%のCAGRで最も急速なペースを示す一方、北米はHCPCSコードの広範な活用に支えられ42.07%の最大収益シェアを占めています。競争環境は中程度の集中度を維持しており、主要メーカーは分子量の調整によって差別化を図っていますが、FDAによるデバイスから医薬品への再分類の可能性に伴う規制上の不確実性がリスクをもたらすと同時に、参入障壁を高める要因ともなっています。

レポートの主要ポイント

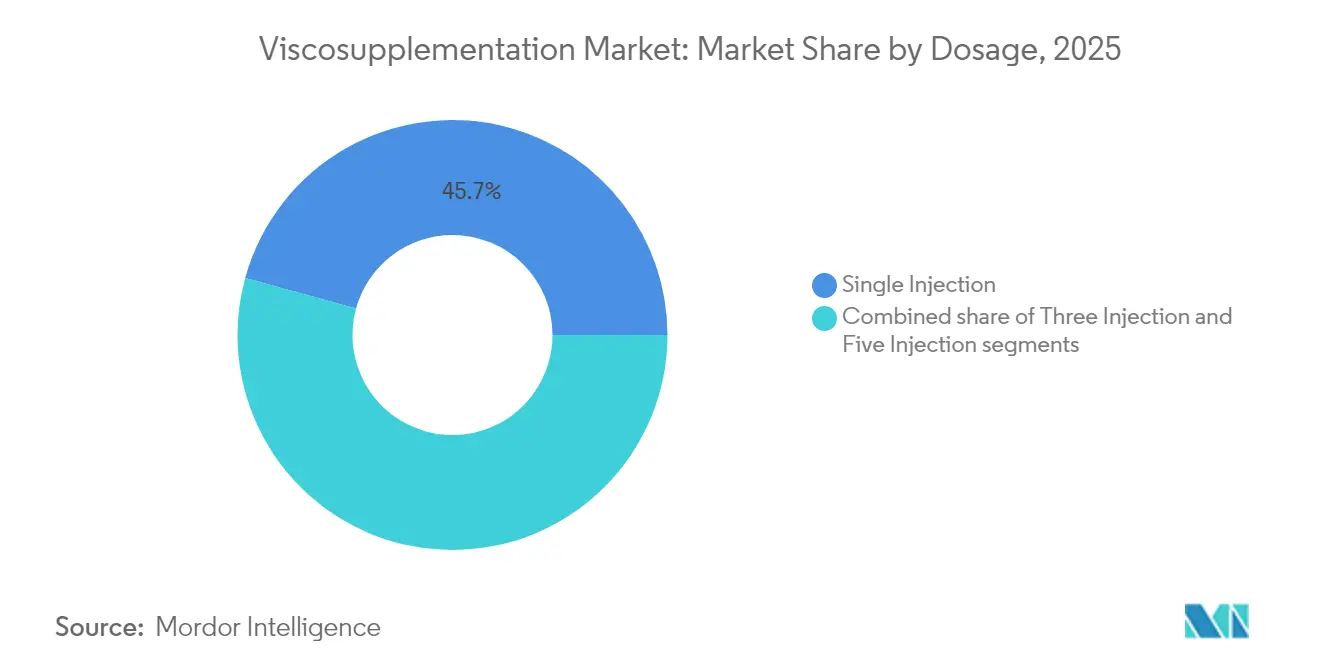

- 投与量別では、単回投与製品が2025年の粘弾性補充療法市場シェアの45.72%を占め、2031年に向けてセグメント最高の9.41%CAGRで拡大しています。

- 製品供給源別では、鳥類由来ヒアルロン酸が2025年に53.65%の収益シェアでリードし、発酵由来の代替品は9.32%CAGRで成長しています。

- 適用部位別では、膝への注射が2025年の粘弾性補充療法市場規模の73.88%を占め、その他セグメントが最も速い10.12%CAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年に41.74%の収益を確保し、外来手術センターは2031年まで9.69%のCAGRを示しています。

- 地域別では、アジア太平洋が最高の9.58%CAGRを記録し、北米は2025年に41.45%のシェアで最大の地域市場にとどまっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の粘弾性補充療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化に連動した変形性関節症罹患率の急増 | +2.1% | 世界全体、特に北米と欧州で影響が顕著 | 長期(4年以上) |

| 単回投与ヒアルロン酸レジメンへの移行 | +1.8% | 世界全体、北米とアジア太平洋が主導 | 中期(2〜4年) |

| 製品承認と償還拡大 | +1.4% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 発酵由来ビーガンヒアルロン酸の供給スケーラビリティ | +1.2% | 世界全体、製造はアジア太平洋に集中 | 長期(4年以上) |

| 外来手術センターネットワークにおける超音波ガイド下注射 | +1.0% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 再生医療コンビネーション注射剤 | +0.8% | 世界全体、北米での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化に連動した変形性関節症罹患率の急増

世界の変形性関節症患者数は2021年に6億700万人に増加し、膝疾患がその56%以上を占めています。年齢標準化有病率[1]Zihao Wang、「1990〜2021年における変形性関節症の世界・地域・国別負担:世界疾病負担研究2021の系統的分析」、BMC筋骨格疾患、bmcmusculoskeletdisord.biomedcentral.comは10万人当たり6,393.1から6,967.3へと上昇しました。肥満は約443万の障害調整生存年に寄与し、関節変性の重症度を増大させています。医療経済分析によれば、粘弾性補充療法は膝関節形成術を遅らせ生涯治療費を削減することが示されており、高齢化が進む被保険者に対応する保険者にとって財政上の手段として位置づけられています。

単回投与ヒアルロン酸レジメンへの移行

無作為化試験により、単回投与ヒアルロン酸は外来受診回数を削減しながら多回投与コースと同等の疼痛緩和をもたらすことが確認されています。動物由来原料を使用しない初の単回投与製品であるMonoviscのFDA認可が普及を加速させました。しかし直接比較試験[2]Selim Safali、「膝変形性関節症の治療における高分子量の異なる濃度の単回および複数回ヒアルロン酸注射の評価」、BMC筋骨格疾患、bmcmusculoskeletdisord.biomedcentral.comでは、低用量3回投与の方が高用量1回投与よりも機能スコアが優れている場合があることが示されています。そのため、製造各社は利便性と最大有効性を両立させることを目指し、単回投与の滞留時間延長のために分子量を高める取り組みを進めています。

製品承認と償還拡大

Hymovísなどの最近のFDA認可は、規制当局が生物学的同等性のみならず実証された臨床アウトカムを重視していることを示しています。米国の保険者は現在、ヒアルロン酸コードJ7318〜J7329を償還していますが、事前承認規則は厳格化されています。2025年度医師料金スケジュール[3]メディケア・メディケイドサービスセンター、「メディケアおよびメディケイドプログラム:医師料金スケジュールに基づく2025年度支払方針およびパートB支払・適用方針のその他の変更;メディケア共有貯蓄プログラム要件;メディケア処方薬インフレ還付プログラム;メディケア過払い」、federalregister.govは実務費用RVUを改定し、医療提供者のマージンに影響を与えています。強固なエビデンスポートフォリオを持つ企業は円滑な市場参入を享受できる一方、比較データが不十分な製品はフォーミュラリーの拒絶に直面します。

発酵由来ビーガンヒアルロン酸の供給スケーラビリティ

遺伝子操作されたStreptococcus zooepidemicus(馬連鎖球菌)による発酵は、精製された前駆体バランスおよび遺伝子発現制御によって最大4.38g/Lのヒアルロン酸を生産できるようになっています。この方法は動物由来原料を回避し、H5N1による供給ショックへの曝露を低減します。また、臨床メタ分析[4]Filippo Migliorini、「膝変形性関節症に対する関節内ヒアルロン酸注射の異なる分子量の比較:レベルIベイジアンネットワークメタ分析」、Biomedicines、mdpi.comが優れた疼痛緩和と関連付けている超高分子量グレードの製造を可能にします。ムール貝廃水基質などの海洋副産物は追加の原料選択肢を提供し、供給の強靭性をさらに高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 臨床有効性論争と保険者の反発 | -1.9% | 世界全体、特に北米と欧州で影響が最大 | 中期(2〜4年) |

| FDAによるデバイスから医薬品への再分類リスク | -1.1% | 北米、他の地域への波及の可能性 | 短期(2年以内) |

| H5N1発生に伴う鳥類供給ショック | -0.9% | 世界全体、鳥類由来ヒアルロン酸供給に対する影響が最大 | 短期(2年以内) |

| 多血小板血漿・間葉系幹細胞の代替品としての普及拡大 | -0.7% | 世界全体、北米と欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床有効性論争と保険者の反発

米国リウマチ学会および米国整形外科学会は粘弾性補充療法のエビデンスを限定的と分類しており、保険者の慎重姿勢を助長しています。メタ分析では研究間の高い異質性が示されており、保険者はNSAIDsやコルチコステロイドを優先するステップセラピー基準を課すことができます。多血小板血漿(PRP)は複数の試験で長期的により優れた結果を示しており、適用審査委員会がヒアルロン酸の償還を再検討するよう促しています。医療提供者は支払いを確保するために詳細な保存的治療歴を記録する必要があり、管理負担が増大しています。

FDAによるデバイスから医薬品への再分類リスク

Genus判決を受け、FDAはヒアルロン酸のデバイス区分の再評価を示唆しており、より費用のかかる医薬品型試験と長い審査期間が生じる可能性があります。この見通しはR&D予算編成を複雑にし、第III相プログラムに資金を提供できる大手製薬企業を有利にする可能性があります。そのため各社は最終的な分類結果に備えて二重のドシエ戦略を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与量別:単回投与の利便性が普及を促進

単回投与製品は2025年に粘弾性補充療法市場シェアの45.72%を獲得し、2031年に向けて9.41%のCAGRを記録しています。単回投与レジメンに連動した粘弾性補充療法市場規模は2031年に33億8,000万米ドルと予測されています。この人気の背景には、外来時間の短縮と手技費用の低減があります。3回投与コースは段階的な症状管理を必要とする患者において依然として重要であり、5回投与レジメンは重症の両側性疾患に対応しています。

臨床データによれば、高濃度架橋製剤は60日以上にわたって症状緩和を維持します。進行中の製剤研究は、単回投与の粘弾性と滞留時間を高めることで多回投与プロトコルの機能的効果に匹敵することを目指しています。製造各社はこの臨床上の緊張関係を利用して、利便性と有効性の交点にあるプレミアム高分子量ブランドを位置づけています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品供給源別:鳥類由来優位の中で発酵由来が台頭

鳥類供給源は2025年の粘弾性補充療法市場規模の53.65%を占めており、これは数十年にわたる臨床的親しみやすさによるものです。しかし、粘弾性補充療法市場が供給安全性とビーガン表示を優先する中、発酵由来製品は年率9.32%で成長しています。非鳥類由来ヒアルロン酸の粘弾性補充療法市場規模は2031年までに34億2,000万米ドルに達する見込みです。

プロセスイノベーションにより、ニワトリのとさかエキスに関連するウイルス汚染リスクなしに、オーダーメイドの分子量スペクトルが実現可能になっています。各社は鳥類由来と発酵由来の並行ラインを運営することでリスクを分散していますが、長期的な設備投資は原料・ユーティリティコストが低い中国と韓国に立地する発酵設備へと傾いています。

適用部位別:膝の優位性が新興の機会を覆い隠す

膝への注射は2025年に73.88%の収益をもたらし、粘弾性補充療法市場シェアの最大部分を占めています。その他セグメントは10.12%のCAGRでフィールドをリードしています。

超音波ガイダンスにより、局所麻酔下での正確な股関節アクセスが可能となり、患者の忍容性が向上し紹介件数が拡大しています。肩関節では、粘弾性補充療法は関節形成術を受けられない高齢者の肩甲上腕関節の硬直を緩和します。デバイスメーカーが細径針とポータブルイメージングを展開するにつれ、整形外科医は膝を超えてヒアルロン酸の使用を拡大し、新たな収益層を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターが効率化トレンドを活用

病院は2025年に粘弾性補充療法市場シェアの41.74%を占めていますが、外来手術センター(ASC)は2031年まで最もケア設定の中で最速となる9.69%のCAGRを記録しています。

外来手術センターの成長は、施設費用の低減と当日退院を評価するバンドル支払いモデルに支えられています。ポータブル超音波が導入コストを引き下げ、クリニックが透視装置室ではなく処置室で注射を実施できるようになっています。整形外科・スポーツ医学オフィスは中間的な立場を占め、熱心なアスリート層を確保しながら複雑な高齢患者ケースを病院グループに紹介しています。

地域分析

北米は2025年の粘弾性補充療法市場シェアの41.45%を占め、2031年まで8.98%のCAGRで成長すると予測されています。HCPCSコードJ7318〜J7329が償還の継続性を確保していますが、保険者は承認サイクルを長期化させる事前承認規則を厳格化しています。FDA製品認可がパイプラインの勢いを維持している一方、迫るデバイスから医薬品への再分類は特に中小規模の参入者にとってコンプライアンスコストを膨らませる可能性があります。Anika TherapeuticsとPendopharmの2030年まで延長される提携更新などの流通パートナーシップが市場の深度を強化しています。

アジア太平洋は最高の9.58%CAGRを記録しており、低侵襲疼痛手術を導入する都市部の病院や、発酵能力を拡大する国内ヒアルロン酸メーカーによって牽引されています。中国およびインドにおける政府の輸入代替政策は購入者を国内ブランドへと誘導し、ランディングコストを削減しています。日本および韓国における平均余命の延伸と関節疾患罹患率の上昇は、成熟した保険者環境においても需要を支えています。

欧州は、市販後性能調査を義務付けるEU医療機器規則の下で8.66%のCAGRで進展しています。書類負担が小規模なラベラーを淘汰し、資本力のある供給者に有利に働いています。中東・アフリカは湾岸協力会議諸国での病院拡張を背景に8.51%のCAGRが続き、南米は財政緊縮と不均一な保険普及により8.07%にとどまっています。新興地域は、規制の明確化と保険者の枠組みが整備されれば次のフロンティアを形成します。

規制環境

関節腔内注射用のビスコサプリメント製品は、主に高リスク医療機器として規制されている。米国では、FDAの監督は市販前承認(PMA)経路を通じて行われ、欧州では規則(EU)2017/745(EU MDR)およびノーティファイドボディを通じた関連する適合性評価によって規制されている。米国では、ライフサイクル変更はPMA補正申請を通じて進められることが多く、2025年5月にはEuflexxaの製造能力拡張に関するFDA承認(PMA補正)、および、TriViscとGenVisc 850向けにヒアルロン酸ナトリウムの代替バルク供給者を追加するChannel-Markers Medicalに関するFDA承認(PMA補正)が行われ、製造管理と原材料変更の文書化が中心的な位置を占め続けている。

品質および臨床エビデンスに関する要求事項も、システムレベルの更新およびMDRの実施を通じてより厳格化している。FDAは2026年2月に品質マネジメントシステム規則(QMSR)を実施し、機器の品質システムをISO 13485:2016に一層近づけ、設計管理、サプライヤー管理、市販後プロセス全体にわたって遵守への期待を高めている。欧州では、欧州委員会が委任規則(EU)2026/1451を採択するなど、MDR関連の更新が続いており、EMAおよびEUの専門家パネルの手続きは、より高リスクな機器カテゴリーの臨床評価に対する精査を維持している。この組み合わせによって、小規模ラベラーにとっての障壁は高いままとなり、市販後の性能データの重要性が持続している。

バリューチェーン分析

バリューチェーンは、医薬品グレードのヒアルロン酸ナトリウムの生産から始まる。原料は鳥類組織抽出、または近年増加傾向にある細菌発酵(一般的にはStreptococcus zooepidemicus)に由来し、これにより鳥類のバイオセキュリティショックへの露出やタンパク質・ウイルス性不純物のリスクを低減している。上流工程には精製、分子量制御、そしてより長時間作用型の製品向けには、専用試薬を用いた化学修飾または架橋処理が含まれる。中流の製造業者は無菌製剤化、プレフィルドシリンジへの充填、末端滅菌または無菌性保証、そしてISO 13485に整合した医療機器品質システムの下での品質リリースを実施し、これは2026年2月に実施されたFDAのQMSR移行によってさらに強化されている。

下流では、製品は直接販売部隊、専門ディストリビューター、そして在庫管理や償還ワークフローを管理する病院グループおよび外来手術センターによる集中調達を通じて顧客に届く。コールドチェーン管理(一般的には摂氏2〜8度)と使用期限の制約は、確立された流通ネットワークを優位にし、一方で償還手続きと事前承認は診療現場での摩擦を生む。規制の維持および製造の継続性も業務チェーンの一部であり続けており、これは2025年5月に承認されたEuflexxaの生産能力拡張やChannel-Markers Medicalのサプライヤー柔軟性に関連する承認など、最近のFDA PMA補正申請(製造変更および原材料サプライヤー追加)に反映されている。

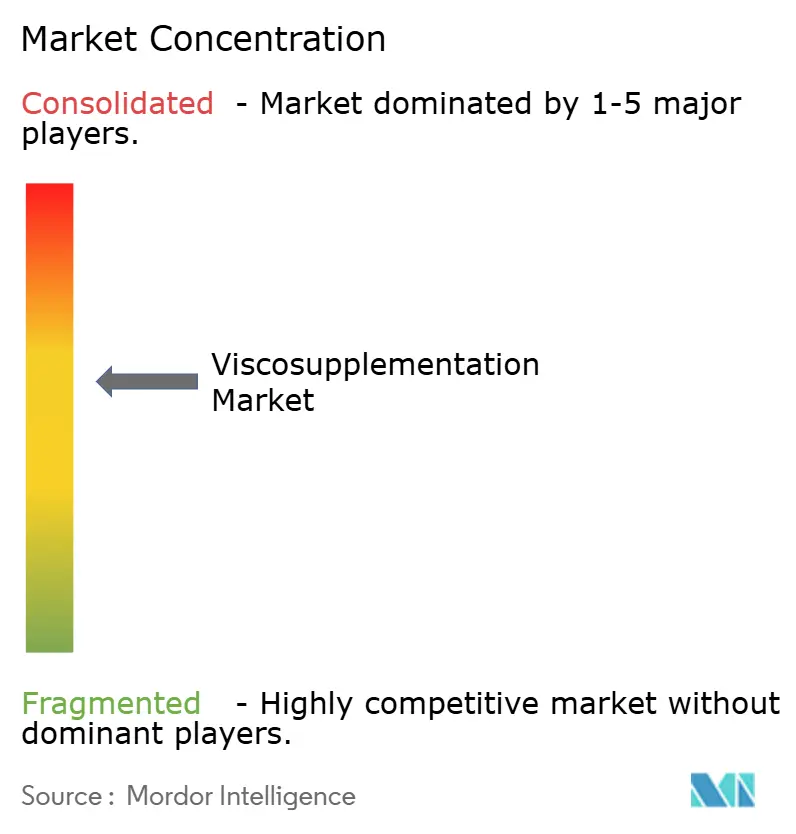

競争環境

粘弾性補充療法市場は中程度の集中度を示しており、上位5社が世界販売の大きな部分を占めています。Anika TherapeuticsはOrthoviscおよびMonoviscポートフォリオでリードしていますが、2024年第3四半期の収益は米国での処置の軟調を反映して前年同期比7%減の3,880万米ドルとなりました。Bioventusは2024年第1四半期に1億2,900万米ドルの収益を計上し、9%増加しましたが、これは新たな病院口座へのDUROLANE展開によるものです。

各社は分子量、架橋化学、注射スケジュールによって差別化を図っています。パイプライン資産はヒアルロン酸と多血小板血漿を組み合わせて症状緩和を延長するものであり、初期の無作為化データでは単剤療法よりもWOMACスコアの改善が大きいことが示されています。また、手技時の痛みを軽減するハンドヘルド超音波システムや細ゲージ針セットにも投資しており、消耗品をヒアルロン酸シリンジとバンドルしてアカウントロイヤルティを深めています。

戦略的な焦点は明確に維持されています。Anika Therapeuticsはコアのヒアルロン酸技術にリソースを集中させるため、2025年3月にParcus MedicalをMedacta Groupへ売却しました。Bioventusは債務削減と粘弾性補充療法のR&D資金調達のため、Advanced RehabilitationユニットをAccelmed Partnersへ4,500万米ドルで売却しました。中規模のプレーヤーは完全買収ではなくライセンス契約を追求しており、EU MDRの下での市販後サーベイランスコストが小規模ブランドをより大きな商業的傘の下に求めさせると見込んでいます。

粘弾性補充療法業界リーダー

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Seikagaku Corporation

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

単回注射レジメンは、来院回数を減らすことができる一方で、複数回注射コースとの比較アウトカムに関するエビデンス論争が続いているため、依然として重要な商業的空白領域を占めている。エビデンスの創出は、製品ポジショニングやプロトコル標準化への直接的なインプットとなっており、その一例として、2026年1月にエアランゲン・ニュルンベルク大学医学部で開始された、単回注射と3回注射のヒアルロン酸プロトコルを比較する臨床試験(NCT07352540)が挙げられる。ガイドラインおよびコンセンサス形成の動きも普及に影響を与えており、ESCEOは2025年1月に作業部会を招集し、関節腔内ヒアルロン酸に関するエビデンスの更新を行っており、より強力な比較データパッケージを提供できる製造業者にとって近い将来のレバーとなっている。

ポートフォリオの拡大は、分子量だけにとどまらない差別化を図る化学および併用戦略を通じても追求されており、これには直鎖型と架橋型(化学修飾型)の構造の違い、および非HA製剤との共製剤化または併用注射アプローチが含まれる。最近の動きは具体的な参入機会を提供しており、2025年4月のHYMOVIS ONEに対するFDAのPMA承認、それに続く2026年1月の米国での商業発売、および2026年のAAOSでの存在感の高まりは、新たなプレミアム単回注射製品への道を後押ししている。供給面では、生産能力拡張や代替ヒアルロン酸ナトリウムバルク供給者に関連する2025年5月の承認など、製造・調達変更に対するFDAの受理が、供給の強靱性向上への取り組みを支え、非鳥類由来かつ複数調達源によるHA供給戦略の対象範囲を広げている。

最近の業界動向

- 2026年3月:Seikagaku Corporationは、腰椎椎間板ヘルニア治療用注射剤SI-6603について、米国FDAへの承認申請を再提出したことを発表した。この動きは、変形性関節症治療経路に隣接する注射型疼痛管理カテゴリーにおける同社の米国規制対応の強化を示している。これは、非オピオイド系かつ処置ベースの筋骨格系介入分野における競争上の注目やパートナーシップへの関心に影響を与える可能性がある。

- 2025年11月:Anika Therapeuticsは、Hyalofast軟骨修復スキャフォールドに関するPMA申請の第3かつ最終モジュールを米国FDAに提出した。この提出は、変形性関節症の末期管理よりも上流に位置する整形外科用再生製品分野における、Anikaの規制対応ロードマップを前進させるものである。また、ビスコサプリメントに限定されない筋骨格系ポートフォリオの拡大を通じて、同社のHA事業戦略を補完するものでもある。

- 2024年10月:Bioventusは、先進的リハビリテーション事業をAccelmed Partnersに4,500万米ドル(条件付きアーンアウトを含む)で売却した。この取引により、Bioventusの事業運営の焦点は簡素化され、変形性関節症関連および疼痛関連事業を含む優先成長プラットフォームに資本が振り向けられた。この動きはまた、営業網が整形外科系顧客と重なる、より高マージンの製品ラインへの同社の注力を強めるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は変形性関節症に関連する関節痛の管理に使用されるビスコサプリメント注射からの収益を対象とし、主要地域における一般的な診療環境を通じて捉えられる製品および処置の価値を含む。

対象範囲の除外事項:経口鎮痛薬、理学療法サービス、整形外科用インプラント、およびビスコサプリメント注射収益に含まれない外科的関節置換術は除外する。

セグメンテーション概要

- 投与量別

- 単回投与

- 3回投与

- 5回投与

- 製品供給源別

- 鳥類由来ヒアルロン酸

- 非鳥類由来

- 適用部位別

- 膝

- 股関節

- 肩

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科・スポーツクリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、変形性関節症および治療の背景を構築することから始まり、次に注射が実際の診療経路をどのように進んでいくかへの対応付けを行う。変形性関節症の疾病負荷についてはCDCやNIHなどの公的な情報源、償還および診療場所に関する動向についてはCMS、製品承認およびラベリング更新についてはFDAのデータベースを一般的に活用している。

市場を観測可能な実際の動向に結びつけるため、OECDの保健統計やWHOの人口高齢化指標などの情報源、およびヒアルロン酸注射のパターンとアウトカムを議論する査読付き学術誌も参照している。企業の開示資料、投資家向け説明資料、信頼性のある報道は、ポートフォリオの焦点や大まかな価格動向を把握するために用いられ、その上で、企業財務や特許データベースに特化した有料サブスクリプションを選択的に利用し、製品カバレッジやイノベーションのペースに関する推測を減らしている。このリストは網羅的なものではなく、データ収集、クロスチェック、明確化のために他にも多数の公開および有料の情報源が用いられている。

一次インタビューおよび調査

一次調査は、病院、外来手術センター、整形外科・スポーツ医療クリニックにおいて利用状況がどのように変化しているかを確認し、また異なる注射レジメンの価格帯の妥当性を検証するために用いられる。また、APAC、EMEA、南北アメリカ全域の臨床医、ディストリビューター、業務責任者へのヒアリングを通じて、単回注射の普及、患者の経済的負担能力、支払者の給付ロジックといった推進要因を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:54% | 部門/ユニットリーダー:40% | EMEA:36% |

| 小規模プレイヤー:16% | マネージャー:46% | 南北アメリカ:23% |

市場規模算定と予測

まず、治療対象となる変形性関節症の患者プールを診療場所別の処置件数に変換し、それを一般的なレジメン構成と平均販売価格帯を用いて価値に換算するトップダウン方式から始める。総額の実態を確保するため、サンプル価格調査、ディストリビューターチャネルからのフィードバック、サプライヤーレベルでの収益妥当性確認といった選択的なボトムアップ方式による裏付けを行い、カバレッジが薄い部分については保守的な範囲を用いて対応している。

モデルを形成する主要な入力要素には、変形性関節症の罹患率動向、高齢人口の増加、病院と外来手術センターでの注射実施割合、単回・3回・5回注射レジメンの構成比、そして鳥類由来と非鳥類由来(発酵由来)ヒアルロン酸供給源との間の変化が含まれる。予測はシナリオ分析を用いて策定され、異なる支払者給付環境やガイドライン環境下で普及率と価格をストレステストし、その後、予測期間中に最も維持される可能性が高いと考えられる専門家のコンセンサスに基づいて調整される。

データ検証および更新サイクル

検証は、モデル出力、インタビューからのフィードバック、そして償還の方向性、承認のタイムライン、診療場所の目に見える変化といった独立した指標を三角測量的に照合することによって行われる。値や成長率に不自然な点が見られた場合は、前提条件を再検討し、関連する手順を再計算した上でレビューに進める。

複数段階にわたるアナリストレビューが行われ、入力値、計算式、中間出力について分散と論理的整合性が確認され、必要に応じて外れ値には追加の確認が行われる。レポートは年次で更新され、大規模な規制措置や急激な価格変動といった重大な出来事が発生した場合には臨時更新が行われるほか、クライアントに最新の見解を提供するため、納品前には最終確認が行われる。

Mordor Intelligenceのビスコサプリメント市場規模と他の公表推定値との比較

ビスコサプリメントの公表市場価値は、対象範囲や計数基準が異なるため、トピック名が一致していても大きく食い違うことがある。この差異は通常、何を収益として扱うか、どの診療環境を含めるか、隣接する関節注射を総額に含めるかどうかによって生じる。

一部の推定値は、ビスコサプリメントをより広範な関節痛注射のカテゴリーと混合していたり、支払者の行動やレジメン構成の変化と整合させないまま積極的な価格上昇を仮定していたりする。当社の場合、総額はレジメン別・診療場所別の処置件数のロジックに結びついており、膝関節を中心とした需要を支配的な要因として維持し、他の小関節を自動的に膨張させることはない。これが、Mordor Intelligenceにおける2025年の値が現在の水準に落ち着く主な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上の不足点 |

|---|---|---|

| Mordor Intelligence | USD 4.34 B (2025) | |

| 業界誌A | USD 4.55 B (2025) | この数値は、価格と利用における近い将来の急速な上昇を前提としているように見受けられ、市場を評価する前に、診療場所ごとのレジメン構成の変化(単回対複数回注射)を区別していない可能性がある。 |

| 業界概況B | USD 3.25 B (2024) | この推定値は、ヒアルロン酸注射を重視するより狭い製品解釈に基づいており、処置環境の構成や実際の支払価格の差が大きい場合には、価値を過小評価する可能性がある。 |

数値のばらつきは、主にビスコサプリメント収益として何をカウントするか、レジメン構成がどのように価格付けされるか、そして支払者の政策変更に応じて前提条件がどれだけ迅速に更新されるかによって説明される。数量の構築とプライシングロジックを診療環境およびレジメンパターンに追跡可能な形で結びつけることで、最終的な数値は、新たな情報が得られた際にも再現・更新しやすい状態に保たれている。

レポートで回答される主要な質問

粘弾性補充療法プロトコルを再構築している臨床トレンドとは何か?

単回投与ヒアルロン酸レジメンが、外来受診を削減し疼痛緩和アウトカムを損なうことなく患者アドヒアランスを向上させることから、推奨オプションになりつつあります。

メーカーはヒアルロン酸の長期的な原料供給をどのように確保しているか?

一定の分子量プロファイルを実現し、鳥類由来原料に関連するリスクを回避する、発酵由来の非動物性製造方法を拡大しています。

本市場において外来手術センターの重要性が高まっている理由は何か?

コスト意識の高い保険者は外来施設を優遇しており、ハンドヘルド超音波の進歩により臨床医が外来手術センターの処置室で正確な誘導下注射を実施できるようになっています。

製品開発戦略に変化をもたらす可能性のある規制上の変化とは何か?

FDAがヒアルロン酸製品をデバイスから医薬品へと再分類する可能性があり、より広範な臨床試験が必要となり、タイムラインと投資閾値の両方が引き上げられます。

単剤療法の有望な代替として台頭しているコンビネーション療法はどれか?

ヒアルロン酸と多血小板血漿の同時投与は、ヒアルロン酸単独と比較して疼痛緩和と関節機能においてより優れた改善を示しています。

保険者は粘弾性補充療法の普及にどのように影響を与えているか?

保険者は事前承認規則を厳格化し、保存的治療の失敗の記録を要求しており、臨床医をエビデンスの豊富な製品と競争力のある価格設定へと誘導しています。

最終更新日: