給与計算サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

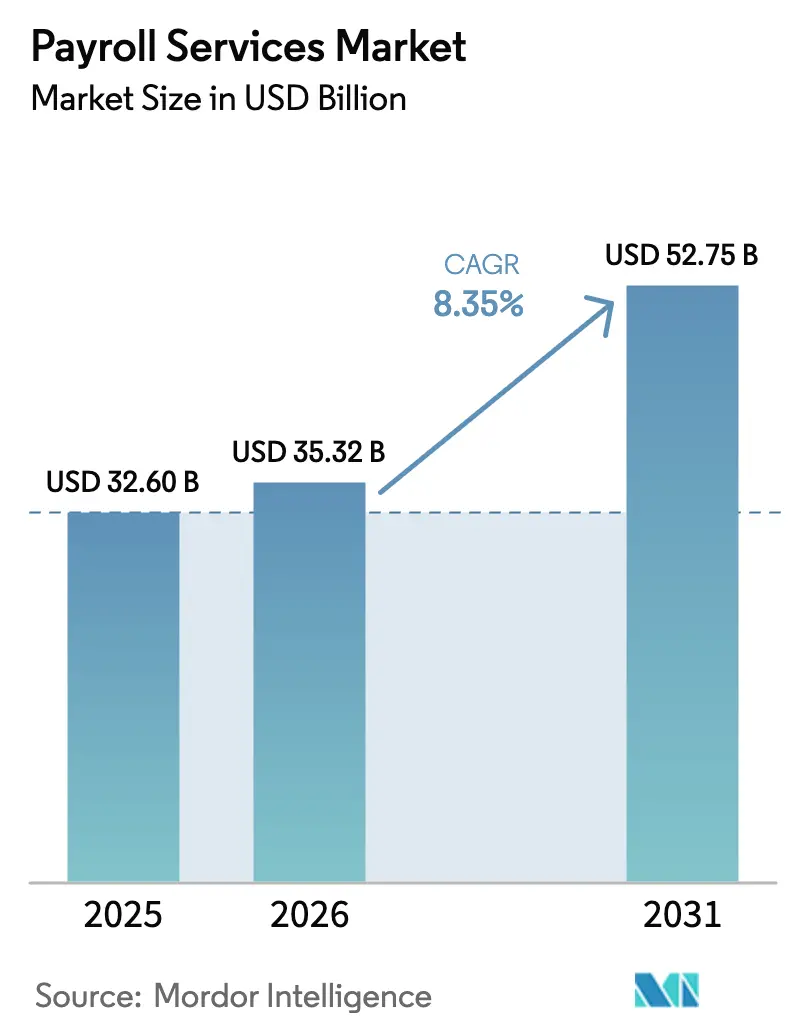

| 市場規模 (2026) | 35.32 十億米ドル |

| 市場規模 (2031) | 52.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる給与計算サービス市場分析

2026年のグローバル給与計算サービス市場規模は357億3,200万米ドルと推定され、2025年の326億米ドルから成長し、2031年には527億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)8.35%で拡大します。雇用主が規制義務の拡大、国境を越えた採用、リアルタイム給与支払いへの期待に直面する中、需要は加速しています。クラウドプラットフォームは現在140カ国以上のコンプライアンスロジックを組み込んでおり、社内給与計算チームが限られている企業での導入を加速させています。大企業が依然として取引量を支配していますが、スケーラブルなサブスクリプション価格設定がオンプレミスソフトウェアの固定費負担を排除するため、中小企業はテクノロジーの格差を縮めています。一方、雇用主代行(EoR)ベンダーは、給与計算、法定福利厚生、現地法人管理を単一契約にまとめることで価値提案を再構築し、給与計算をバックオフィス業務からグローバル人材獲得の戦略的推進力へと転換しています。

レポートの主要ポイント

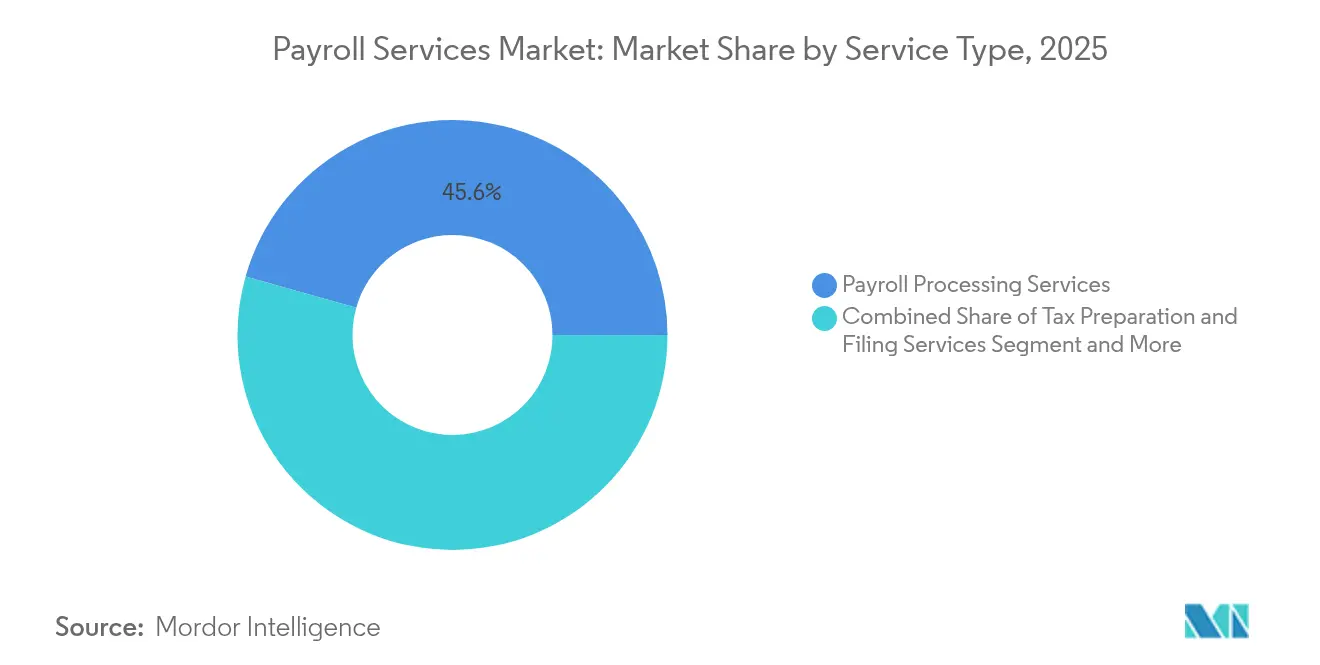

- サービスタイプ別では、給与計算処理が2025年のグローバル給与計算サービス市場の45.62%を占め、雇用主代行サービスは16.15%のシェアを保有し、2031年にかけて最も急成長するセグメントの一つとなっています。

- 企業規模別では、大企業が2025年のグローバル給与計算サービス市場シェアの55.55%を占め、中小企業は2031年にかけてCAGR13.05%で拡大しています。

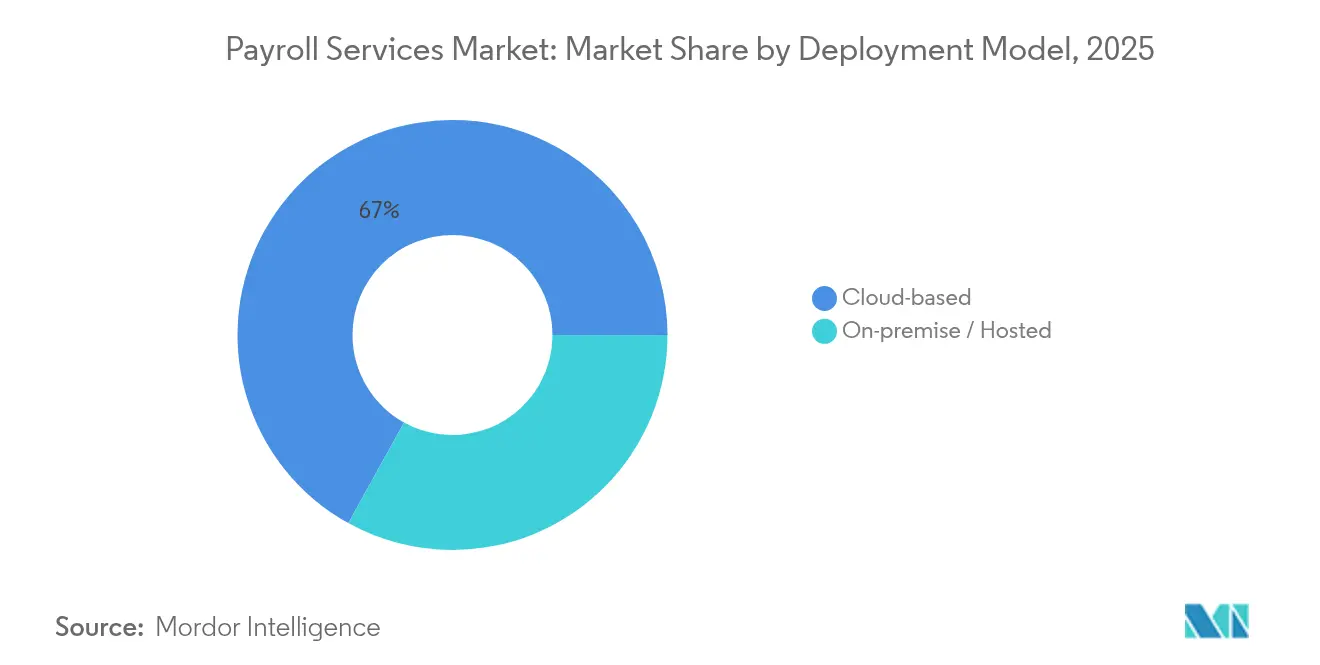

- 導入モデル別では、クラウドソリューションが2025年のグローバル給与計算サービス市場規模の66.95%を占め、年率12.2%で成長しています。

- 業種別では、BFSI部門が2025年に22.08%の収益シェアでトップとなり、ITおよび通信の給与計算は最も急速に伸びており、2031年にかけてCAGR13.75%で上昇しています。

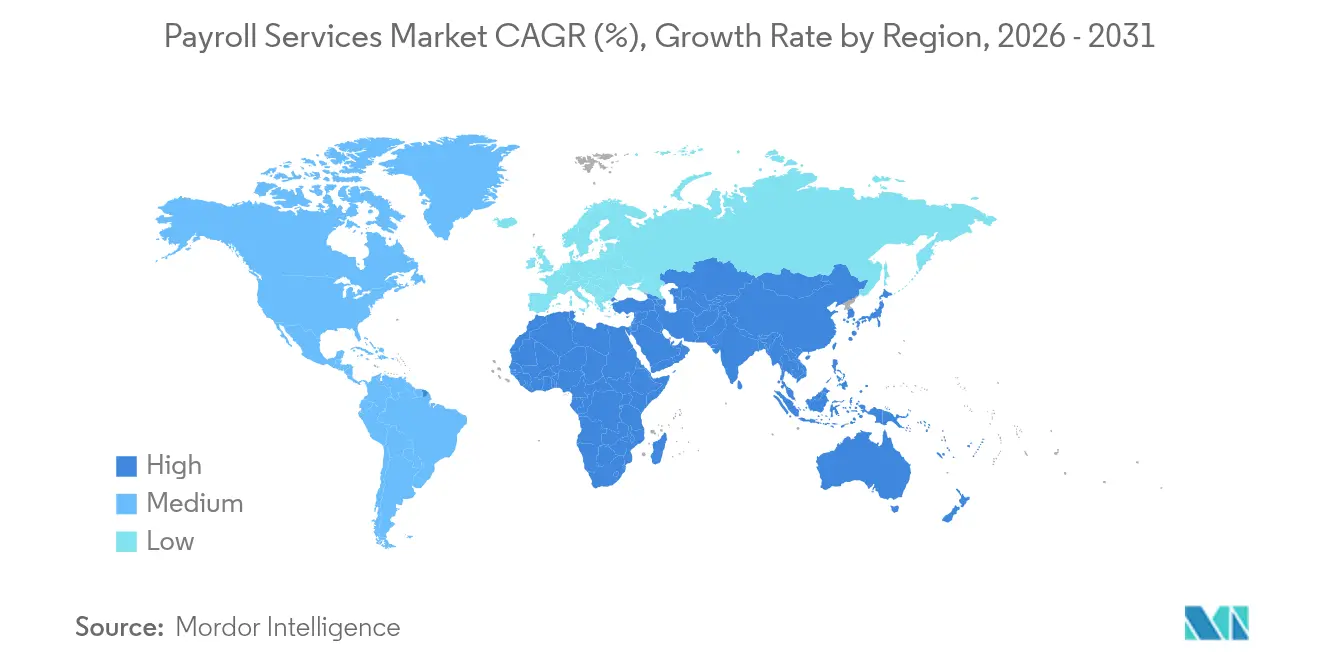

- 地域別では、北米が2025年のグローバル給与計算サービス市場規模の38.12%を占め、アジア太平洋地域は2031年にかけてCAGR11.4%のペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル給与計算サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるクラウド導入 | +2.1% | グローバル;アジア太平洋地域およびラテンアメリカで最も強い | 中期(2〜4年) |

| EoRプラットフォームの成長 | +1.8% | 北米および欧州がリード | 短期(2年以内) |

| グローバル採用コンプライアンスの複雑化 | +1.5% | 欧州連合およびアジア太平洋地域 | 長期(4年以上) |

| リアルタイム決済との統合 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| AIを活用した給与計算異常検知 | +0.9% | 先進国市場 | 中期(2〜4年) |

| ESG連動型賃金公平性義務 | +0.7% | 欧州連合および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるクラウドベース導入の主流化

中小企業は現在、営業費用の20%を賃金に充てており、経営幹部は設備投資を削減し、ワンクリックで多国間コンプライアンスを実現するサブスクリプション型給与計算スイートへの移行を進めています。賃金インフレは2025年1月に前年比4.5%まで落ち着きましたが、コンプライアンス業務は依然として増加しており、クラウドの経済性が魅力的なものとなっています。ベンダーは国別税率表と自動ルール更新を組み込み、高度な給与計算処理をマイクロ企業でも利用できるユーティリティへと転換しています。新興市場では、スプレッドシートからクラウドポータルへの直接移行により、事業主はレガシーインフラを完全に迂回でき、二桁台の導入率の伸びとグローバル給与計算サービス市場の総アドレス可能市場の拡大を促進しています。

雇用主代行プラットフォームの拡大

EoR事業者は、企業が法人を設立することなく180以上の法域で採用を行えるようにし、給与計算、法定福利厚生、税金納付を単一のサブスクリプション内で処理します。このモデルは年率6.8%で拡大しており、国境を越えたテックチームの台頭を反映しています。テクノロジー企業は、労働法規や通貨規制のナビゲートが困難なアジア太平洋地域の新市場開拓にEoR契約を活用しています。M&Aは市場獲得競争を示しており、プロバイダーは地域の専門企業を買収してグローバルスタックにローカルコンプライアンスを組み込み、多国籍クライアントの立ち上げ期間を短縮しています。

グローバル採用コンプライアンスの複雑化

データ主権法、同一賃金規則、労働者分類テストが増殖しています。2025年4月に施行された米国司法省の規則は、機密性の高い給与計算データの特定の外国法域への移転を制限しており、プロバイダーはローカライズされたストレージノードの構築を余儀なくされています。インドのデジタル個人データ保護法は、従業員ファイルを処理するプロセッサーに受託者義務を課しています。異なる規制体制をまたいでデータを保護できるベンダーはプレミアム料金を要求し、シェアを獲得しています。

給与計算レールとのリアルタイム決済統合

即時決済ネットワークの成熟に伴い、従業員はオンデマンドの賃金アクセスを期待しています。2025年3月までの1年間で報酬コストは3.6%上昇し、流動性計画の緊急性が高まっています。給与計算エンジンはリアルタイムレールに接続し、数秒以内に手取り給与を送金することで、労働者の資金繰りの柔軟性を向上させ、雇用主に人材確保の手段を提供しています。プロバイダーは多通貨流動性バッファーを維持する必要があり、小規模競合他社に対する参入障壁を深めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権規制の強化 | -1.4% | 欧州連合およびアジア太平洋地域 | 短期(2年以内) |

| 国境を越えた外国為替変動と資金調達コスト | -1.1% | 新興市場 | 中期(2〜4年) |

| 認定給与計算専門人材の不足 | -0.8% | 北米および欧州 | 長期(4年以上) |

| HCM APIスタンダードの断片化 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権規制の強化

データローカライゼーション義務により、プロバイダーはサービスを提供するすべての法域でインフラを複製することを余儀なくされ、サービス提供コストが増大し、導入サイクルが長期化しています。インドの法律は、大規模なグローバル給与計算プロバイダーを重要データ受託者として分類し、より重い監査および侵害通知義務を課す可能性があります。地域データセンターへの資本を持たない中小ベンダーは国内市場に撤退する可能性があり、グローバル給与計算サービス市場全体の供給能力が縮小します。

国境を越えた外国為替変動と資金調達コスト

米国の経常収支赤字は2024年にGDP比3%まで縮小しましたが、新興市場通貨は依然として不安定であり、50以上の通貨で給与を決済する際にプロバイダーは換算損失にさらされています。ヘッジプログラムと多通貨ウォレットは、ニッチなプロセッサーには利用できない規模と銀行関係を必要とし、利益率を圧迫し拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:EoRプラットフォームが従来の境界を再構築

雇用主代行サービスはCAGR15.25%で拡大しており、2025年には単独プロセッサーのシェアを45.62%まで縮小させています。統合型EoRスイートの台頭は、ユーザーが現在、数十カ国にわたって給与計算、福利厚生、法律顧問を組み合わせるのではなく、単一のSKUでコンプライアンス保証と労働力の流動性を購入していることを示しています。戦略的バンドルはプレミアム価格を要求し、グローバル給与計算サービス市場が成長する中でも利益率の拡大を維持しています。

EoRプラットフォームは給与計算とより広範なHRテクノロジーの境界も曖昧にしています。プロバイダーはオンボーディング、勤怠管理、法定福利厚生を単一のワークフローに組み込んでいます。セルフサービスによる給与明細検証(PaycomのBetiが代表的な例)などのイノベーションは、データ入力を従業員にシフトさせ、精度を高め、バックオフィスの作業を削減しています。これらの機能が収束するにつれ、単独の取引型給与計算はグローバル給与計算サービス業界内でコモディティ化するリスクがあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の加速が市場拡大を牽引

大企業は依然として収益の55.55%を占めていますが、中小企業はCAGR13.05%で最も急速に成長しています。給与計算が典型的な中小企業予算の5分の1を占める中、経営者は税率表を自動更新し、電子申告を行うクラウドスイートを採用しています。永続ライセンスではなく稼働中の従業員数に基づくSaaS価格設定により、参入障壁が低下しています。このトレンドにより、グローバル給与計算サービス市場はより均等に分散され、下位市場のロゴ獲得競争が激化しています。

クラウドのアクセシビリティは、マイクロ企業とフォーチュン1000企業の機能格差も縮小しています。バーレーンの中小企業に関する調査では、クラウドHRM導入により手作業の書類作業とエネルギー使用量が削減され、コストと持続可能性の両面での効果が示されています。利用が拡大するにつれ、中小企業層のグローバル給与計算サービス市場規模は、かつて大企業の展開に限られていたペースで拡大すると予測されています。

導入モデル別:クラウドの優位性が加速

クラウド導入はすでにグローバル給与計算サービス市場シェアの66.95%を占め、12.2%の成長率を維持しています。リモートおよびハイブリッドの職場環境は、VPNの摩擦なしにブラウザベースのアクセスを必要とし、マルチテナントSaaSアーキテクチャを優位にしています。リアルタイムの税務ルール更新と銀行ネットワークとのAPI統合により、オンプレミスユーザーの切り替えコストがさらに増加しています。

オンプレミスのインストールは規制の厳しい業界で継続していますが、銀行でさえ認定データセンター内でホスティング型「プライベートSaaS」ポッドを試験導入し、監査承認が得られた後に機密性の高いワークロードを移行しています。自動パッチ適用からランサムウェア検知まで、セキュリティツールがハイパースケールクラウドで明らかに強化されるにつれ、物理サーバーへのレガシーな傾向はグローバル給与計算サービス市場全体で急速に薄れています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ITセクターがデジタルトランスフォーメーションをリード

BFSIは厳格な監査証跡により依然として支出の22.08%を占めていますが、ソフトウェア企業が分散した開発チームを配置するにつれ、ITおよび通信の給与計算が年率13.75%で最も急速に成長しています。タイムゾーンと通貨のそれぞれが総支給額から手取り額への計算を複雑にするため、テクノロジー企業は法定控除を自動入力してERPレジャーに経費データを送信する統合ソリューションに過度に依存しています。

医療雇用主はシフト差額と労働組合協定により複雑さを加え、製造業者は時間外労働と出来高払いインセンティブを管理しています。雇用状況レポートによると、2025年5月に医療分野で54,000件の雇用が追加され、時給は36.00米ドルとなり、変動給与とコンプライアンスを自動化するシステムの緊急性が高まっています。これらのユースケース向けの専門的なルールライブラリは、汎用的な給与計算スクリプトを超えて拡張するベンダーに新たなホワイトスペースを切り開き、アクセス可能なグローバル給与計算サービス市場を拡大しています。

地域分析

北米は、確立されたSaaS受容と給与計算仲介業者の密なエコシステムにより、絶対収益でリードしています。AcrisureによるHeartland Payroll Solutionsの11億米ドルの買収などの大型取引は、既存企業が縄張りを守るために規模を拡大していることを示しています。しかし、賃金成長は4.5%に落ち着いているため、プロバイダーは基本的な処理ではなく、即時払い、分析、ウェルネスアドオンで競争しています。

アジア太平洋地域は注目の成長ストーリーです。急速に上昇する賃金、拡大する中産階級の雇用、多様な労働法により、自動化された給与計算が必需品となっています。AscentiumによるLinks Internationalの買収などの取引は、日本、マカオ、韓国にわたる法定報告のための現地専門知識に置かれるプレミアムを示しています。多言語インターフェースと多通貨手取り計算を習得したベンダーが最も急速に規模を拡大しています。

欧州の機会はESGコンプライアンスを中心としています。同地域の指令主導による賃金公平性分析のニーズは、すでにクラウド給与計算を運用している企業でさえアップグレードを促進しています。一方、新興欧州経済における通貨変動は資金管理の障壁を高め、プラットフォーム内ヘッジモジュールを提供するベンダーへの企業の移行を促しています。

競合環境

グローバル給与計算サービス市場は依然として中程度に断片化しています。ADPとPaychexは数十年にわたるコンプライアンスの実績を活用していますが、Paycomなどのクラウドファーストの挑戦者はセルフサービスUXと継続的な製品リリースを通じて急速に規模を拡大しています。Paycomは現在700万人以上の従業員のデータをサポートしていますが、それでも5%未満のシェアしか持っておらず、十分な統合余地があることを示しています。

戦略的M&Aが加速しています。AcrisureによるHeartland取引(11億米ドル)とPaychexによるPaycor買収は、クライアント名簿を拡大し中堅市場の深みを加えています。クラウドネイティブ企業も同様に積極的な買収を行っており、EoR専門企業は地域プレーヤーを買収してローカルの法定専門知識を深めています。AIとリアルタイム給与統合が次の戦場であり、異常検知とプッシュ・トゥ・カード支払いAPIを組み込んだプラットフォームがプレミアム価格帯を獲得しています。

今後、成功は水平方向の規模と垂直または地域の深みのバランスにかかっています。すべての給与計算ルールをマッピングし、すべての主要な決済レールをサポートし、単一のインターフェースを通じてESG分析を提供できるベンダーが、拡大するグローバル給与計算サービス市場でシェアを統合するでしょう。

給与計算サービス業界のリーダー企業

ADP

Paychex

Rippling

Deel

OnPay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Acrisureは規模の優位性のための統合を強調し、Heartland Payroll Solutionsの11億米ドルの買収を完了しました。

- 2025年1月:Paychexは中堅市場のカバレッジを強化し、テクノロジースタックを拡大するためにPaycorの買収に合意しました。

- 2025年1月:米国司法省は国境を越えた給与計算データフローを制限する規則を施行し、コンプライアンスの重要性を高めました。

- 2024年2月:AscentiumはLinks Internationalを買収し、アジア太平洋地域4カ国にわたるローカル給与計算機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、給与計算サービス市場を、国内および国境を越えた場所で給与所得者または契約労働者の総支給額から手取り額への計算、給与税申告、賃金支払い、法定記録の維持を行うすべての手数料ベースの外部ソリューションと定義しています。これらのソリューションは、単独の給与計算プロセッサー、雇用主代行(EoR)プラットフォーム、バンドルされた記帳またはHR管理アドオンにわたります。

調査範囲の除外:永続ライセンスで販売される社内給与計算ソフトウェアは本市場に含まれません。

セグメンテーション概要

- サービスタイプ別

- 給与計算処理サービス

- 税務申告・申請サービス

- その他の会計およびHR管理サービス

- 企業規模別

- 小規模企業(1〜99名)

- 中規模企業(100〜999名)

- 大規模企業(1,000名以上)

- 導入モデル別

- クラウドベース

- オンプレミス/ホスティング

- 業種別

- ITおよび通信

- BFSI

- 医療

- 製造

- 小売および電子商取引

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、多国籍企業の給与計算責任者、中小企業の財務マネージャー、EoRプラットフォームの製品リード、北米、欧州、アジア太平洋地域の地域コンプライアンスコンサルタントにインタビューを実施しました。これらの対話により、導入のトリガーが検証され、従業員規模別の手数料体系が明確化され、デスクリサーチから導出された成長仮定が検証されました。

デスクリサーチ

米国労働統計局の雇用表、OECD雇用コスト指数、国際労働機関の賃金データベース、世界銀行の起業家精神シリーズなどの信頼性の高い労働・税務データセットから始め、労働力規模、賃金総額、企業創設トレンドを固定しました。業界固有のコンテキストは、米国給与計算協会、英国歳入税関庁のPAYEリアルタイムデータリリース、オーストラリアのシングルタッチペイロール開示、従業員一人当たりの平均給与計算支出を明らかにする公開申告書を通じて充実させました。D&Bフーバーズとダウジョーンズファクティバから得た商業インテリジェンスは、サービス価格帯を示す収益分割と買収価格を提供しました。記載されているソースはデスクワークを完成させるために参照した範囲を示しており、多くの追加の公開記録、学術誌、各国統計局が審査されました。

市場規模算定と予測

トップダウンの構築は、給与所得者と非正規労働者の人数を平均給与明細処理手数料と組み合わせ、多国間プレミアムとクラウド導入率で調整し、選択的なボトムアップのサプライヤー集計とチャネルチェックを通じてクロスチェックされます。モデルに投入される主要変数には、1)正規雇用の成長、2)給与計算業務の一部をアウトソーシングする企業の割合、3)クラウドHR導入率、4)企業規模別の従業員一人当たりの平均手数料、5)規制変更の強度指数が含まれます。多変量回帰がこれらの促進要因を2030年まで予測し、シナリオ分析が急激な法定変更に対するクッションを提供します。ボトムアップ推定のデータギャップは、最近傍の同業他社価格または地域手数料中央値を使用した補間によって埋められます。

データ検証と更新サイクル

アウトプットは、残差誤差、過去シリーズとの差異、同業他社ベンチマークをスクリーニングする3層レビューを通過し、異常が検出された場合はソースへの再コンタクトが行われます。レポートは年次で更新され、画期的な賃金立法などの重要なイベントが発生した場合はサイクル中間での更新も行われます。納品前にアナリストが最新の検証を実施し、クライアントが最新の見解を受け取れるようにしています。

Mordorの給与計算サービスベースラインが信頼性を持つ理由

公表されている数値は、企業がサービス範囲、手数料の前提、更新頻度において異なるため、しばしば乖離しています。

主要なギャップ要因には、EoR収益が含まれているかどうか、税務申告のみのサービスがカウントされているか、給与明細一枚当たりの手数料の前提、通貨換算年の選択が含まれます。Mordorのモデルは透明な範囲を適用し、年次で更新し、実際の手数料データと雇用統計の両方を組み合わせており、ベースラインをバランスが取れた再現可能なものにしています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 326億米ドル(2025年) | ||

| 733億米ドル(2025年) | 地域コンサルタントA | サービスと並んでHRソフトウェアサブスクリプションをカウント |

| 374億米ドル(2024年) | 業界団体B | 国境を越えたEoR手数料を除外 |

| 122億米ドル(2024年) | グローバルコンサルタントC | 中小企業のみのサンプルを使用してグローバルに拡大 |

この比較は、サービス定義とサンプリングフレームが変わると市場価値が大きく変動することを示しています。複数のデータセットを三角測量し、明確な範囲を維持することで、Mordor Intelligenceは計画と投資判断のための信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

グローバル給与計算サービス市場の現在の規模は?

グローバル給与計算サービス市場規模は2026年に357億3,200万米ドルとなり、2031年までに527億5,000万米ドルに達すると予測されています。

最も急速に成長している導入モデルは何ですか?

クラウドプラットフォームは66.95%のシェアで優位を占め、初期費用の低さとシームレスなコンプライアンス更新により、CAGR12.2%で前進しています。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

4.6%を超える賃金インフレと急速に正規化する労働市場が、企業を自動化された多国間給与計算へと向かわせ、地域CAGR11.4%を生み出しています。

雇用主代行プラットフォームはどのように市場環境を変えていますか?

EoRベンダーは企業が現地法人なしに海外で採用できるようにし、CAGR15.25%で拡大し、給与計算と法定コンプライアンスをバンドルしています。

給与計算プロバイダーに最も影響を与える新しい規制は何ですか?

米国司法省指令やインドのデジタル個人データ保護法などのデータ主権規則は、ローカライズされたストレージとより厳格な監視を必要としています。

リアルタイム決済は給与計算ソリューションにどのような影響を与えていますか?

即時決済レールとの統合により当日賃金アクセスが可能となり、プロバイダーを差別化し、北米および欧州での従業員定着率を向上させています。

最終更新日: