固定資産管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

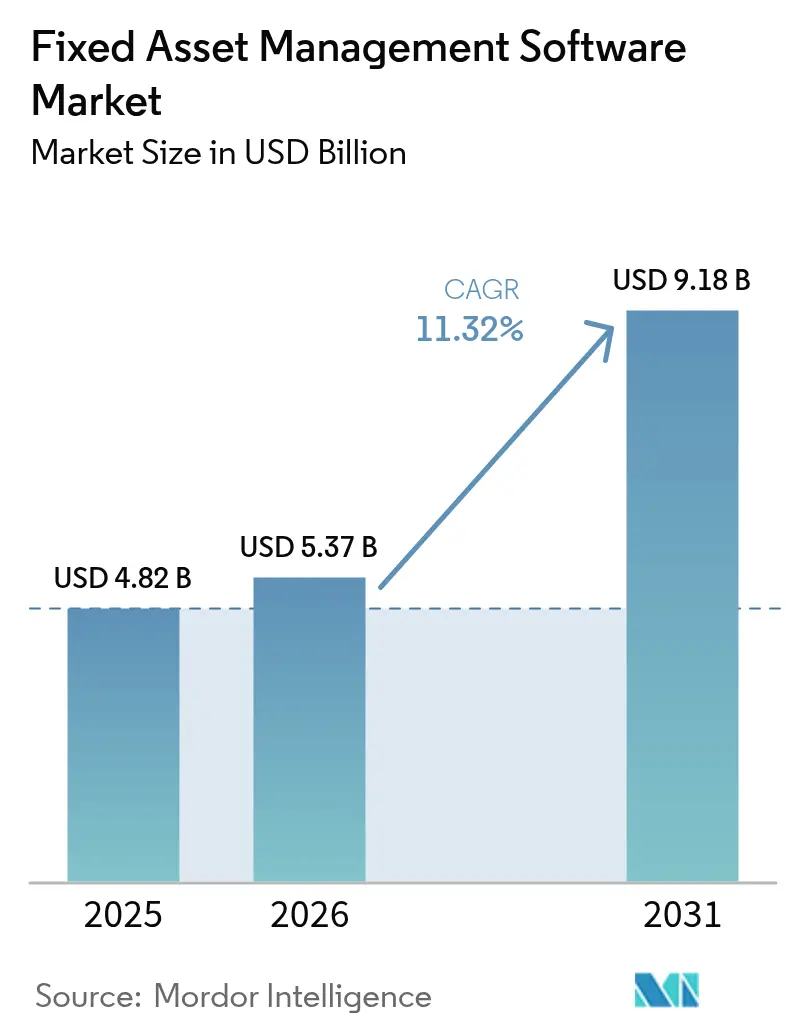

| 市場規模 (2026) | 5.37 十億米ドル |

| 市場規模 (2031) | 9.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定資産管理ソフトウェア市場分析

固定資産管理ソフトウェア市場は2025年に48億2,000万米ドルと評価され、2026年の53億7,000万米ドルから2031年には91億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は11.32%です。リアルタイム追跡、予知保全、クラウドネイティブアーキテクチャへの投資急増により、ソフトウェアは記録管理ツールから戦略的オペレーションプラットフォームへと進化しており、特に製造業、輸送業、ヘルスケア分野でその傾向が顕著です。北米は引き続きグローバル需要の中核を担っていますが、アジア太平洋地域における持続的な二桁成長により、競争の焦点はローカライズされた規制対応と低コストのSaaSデploymentへとシフトしています。ベンダーはESGレポーティング、AI主導のコスト削減、リスクベースの保全を中心に価値提案を強化しており、シーメンスおよびPrometheus GroupによるM&Aはプラットフォームプロバイダー間の統合加速を示しています。マルチテナントクラウドのセキュリティおよび中小企業の予算制約に関する懸念が依然として残る一方、ローコード構成、サブスクリプション価格設定、および政府のデジタル化インセンティブが対象需要を拡大し、購入者の投資回収サイクルを短縮しています。

主要レポートのポイント

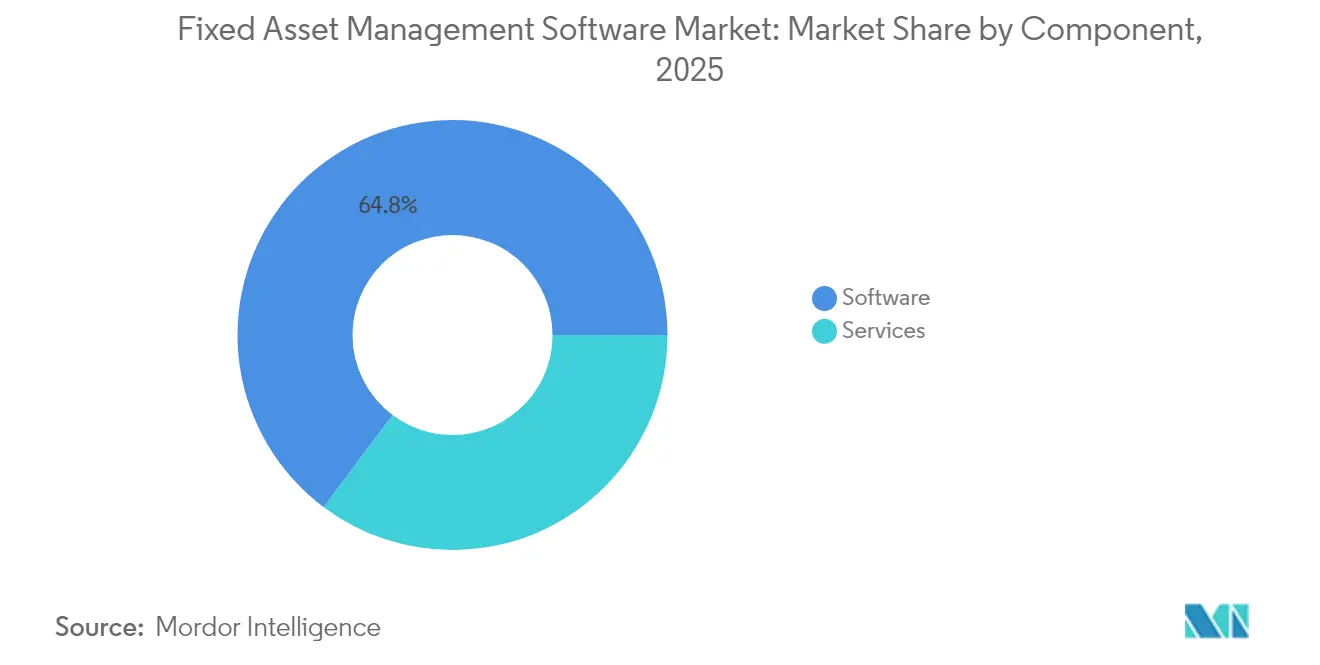

- コンポーネント別では、ソフトウェアカテゴリが2025年の固定資産管理ソフトウェア市場シェアの64.78%をリードしており、サービスは2031年まで年平均成長率13.22%で拡大しています。

- 展開モデル別では、オンプレミスシステムが2025年の固定資産管理ソフトウェア市場規模の62.95%を占めていましたが、クラウドソリューションは年平均成長率13.26%で成長すると予測されています。

- 企業規模別では、大企業が2025年の固定資産管理ソフトウェア市場規模の71.25%を占めており、中小企業は年平均成長率12.57%で最も速い成長を示しています。

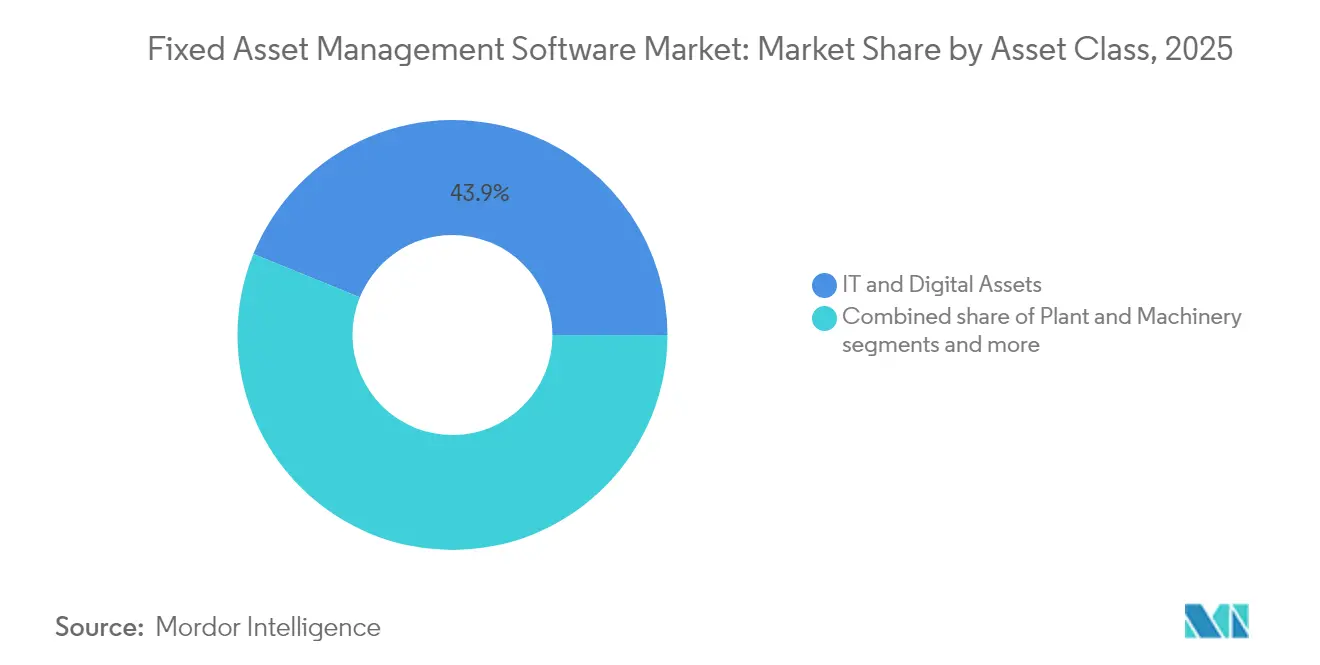

- 資産クラス別では、ITおよびデジタル資産が2025年の固定資産管理ソフトウェア市場規模の43.85%のシェアを占めており、フリートおよびモバイル機器は2031年まで年平均成長率12.34%で拡大すると予測されています。

- エンドユーザー業界別では、産業製造が2025年の固定資産管理ソフトウェア市場シェアの21.72%を占めており、輸送および物流は年平均成長率11.63%で拡大しています。

- 地域別では、北米が2025年に36.88%の収益シェアをリードしており、アジア太平洋地域は2031年まで年平均成長率12.05%に向けた勢いを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

固定資産管理ソフトウェア市場の促進要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業に対する高い初期コスト障壁 | −0.8% | グローバル、特に発展途上国において顕著 | 短期(2年以内) |

| データセキュリティおよびプライバシーに関する懸念 | −0.6% | EUおよび北米、グローバルに拡大中 | 中期(2〜4年) |

| レガシー機器統合の複雑性 | −0.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| ベンダーロックおよび相互運用性の制限 | −0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

運用コスト最適化への注力の高まり

インフレおよびサプライチェーンの変動が利益率を圧迫する中、コスト抑制がCIOアジェンダのトップに位置づけられています。IFSは2024年にソフトウェア収益が33%急増し、クラウド収益が46%増加したことを記録しており、これは購入者が資本集約的な展開よりも迅速な投資回収と運用費用モデルを優先していることの証拠です[1]IFS、「IFSは2024年に継続的な強力なモメンタムを生み出す」、ifs.com。AI強化モジュールは未活用の設備を特定し、部品の故障を予測し、保全スケジュールを再調整して計画外のダウンタイムを削減します。製造業の中小企業はその恩恵を示しています。査読済み研究により、産業用IoTシステムが設置費用を上回る統計的に有意なコスト削減をもたらすことが確認されており、大規模多国籍企業を超えた採用が加速しています。ベンダーは現在、提案書にROIダッシュボードと節約保証を組み込み、意思決定サイクルを短縮し、予算上の異議を解消しています。

IoT対応リアルタイム資産追跡の採用拡大

センサーの小型化と低コストの接続性が資産可視性の劇的な飛躍を支えています。病院はRFIDおよびブルートゥースタグを導入して機器の探索時間を短縮し、レンタル費用と資産損失を抑制しています。病院資産追跡市場自体も年平均成長率16.8%で拡大しており、ヘルスケアがアーリーアダプターとしての地位を強化しています。輸送プラットフォームはテレマティクス、経路最適化、および状態監視を統合し、セクターソフトウェア収益を予想年平均成長率19.8%で720億米ドルへと押し上げています。リアルタイムデータセットは規制監査も強化し、ISOおよび安全基準を満たす改ざん不可能な証跡を生成するとともに、保全を事後対応型から予防型へと転換する予測モデルにデータを供給しています。

規制および財務監査コンプライアンスへの圧力

各国政府は詳細なライフサイクル文書化を義務付ける資産管理規則を強化しています。米国一般調達局は、執行機関が統合財務管理改善プログラム準拠システムを運用することを義務付けており、コンプライアンスを裁量外の予算項目に変換しています[2]米国一般調達局、「資産管理システム要件」、gsa.gov。米国内国歳入庁は2024年にIT資産管理を正式化し、連邦省庁全体で期待されるエンタープライズグレードの規律を示しました。ヘルスケアプロバイダーはFDA機器追跡義務に直面しており、病院情報システムと統合する専門モジュールへの需要を生み出しています。これらの指令は、資産管理をガバナンスフレームワークに組み込むことで、固定資産管理ソフトウェア市場をマクロ経済サイクルから保護しています。

クラウドネイティブSaaS EAMスイートへの急速なシフト

クラウドの採用はリフトアンドシフトを超え、コンポーザブルなAI対応アーキテクチャへと進化しています。GEヴェルノバのクラウドベースの資産パフォーマンス管理環境への移行は、オンプレミス環境と比較してより速いアップグレードサイクルと強化されたサイバーセキュリティを記録しました。PwCは、高パフォーマンス企業の92%が2025年にAIワークロード向けの弾力的なコンピューティングを得るためにクラウド支出を増加させると報告しました。サブスクリプションモデルは中小企業の参入障壁を下げ、ゼロタッチアップデートは大企業のオーバーヘッドを削減します。クラウドプラットフォームはまた、現場技術者がタブレットやスマートグラスからアクセスするデジタルツインビジュアライゼーションおよび拡張現実ワークフローを可能にします。

固定資産管理ソフトウェア市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業に対する高い初期コスト障壁 | −0.8% | グローバル、特に発展途上国において顕著 | 短期(2年以内) |

| データセキュリティおよびプライバシーに関する懸念 | −0.6% | EUおよび北米、グローバルに拡大中 | 中期(2〜4年) |

| レガシー機器統合の複雑性 | −0.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| ベンダーロックおよび相互運用性の制限 | −0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業に対する高い初期コスト障壁

包括的なプラットフォームは、ヘルスケアにおけるカスタム展開に20万〜25万米ドルを必要とする場合があり、これは中小企業を躊躇させる金額です。4,500社の中小企業を対象とした調査により、財務上の制約とスキル不足がデジタル化普及の最大の足かせであることが確認されています。OECDの分析は、中小企業が先進的なソフトウェア採用において大企業より遅れをとっており、生産性格差が拡大していることを強調しています。ベンダーは段階的なSaaSパッケージ、段階的な導入、および政府支援の補助金によって支出をサブスクリプションサイクルに分散させることで対応していますが、新興国では予算への躊躇が依然として残っています。

マルチテナントクラウドにおけるデータセキュリティおよびプライバシーの懸念

重要な資産テレメトリがパブリッククラウドを通過し、産業スパイやデータ主権法への非準拠に対する懸念が高まっています。米国最高情報責任者協議会は、ワークロードがサードパーティインフラ上に存在する場合でも、機関はセキュリティの責任を負うと警告しています。知的財産を保護する製造業者は、機密性の高い分析をオンプレミスに保持するハイブリッドアーキテクチャを好むことが多いですが、ハイパースケーラーはリスク認識を軽減するためにゼロトラストフレームワーク、顧客管理キー、およびセクター固有の認証を積極的にアピールしています。進展は着実ですが、信頼のギャップは依然として全体的な成長率を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

固定資産管理ソフトウェア市場セグメント分析

コンポーネント別:

サービスが導入の成功を加速ソフトウェアモジュールは2025年の固定資産管理ソフトウェア市場シェアの64.78%を維持しました。これは企業が統合された追跡、減価償却、およびコンプライアンス機能を求めたためです。成長の中心は現在サービスにあり、2031年まで年平均成長率13.22%で拡大しています。これは、レガシーデータベースからの移行、データクレンジング、および変更管理プログラムが外部の専門知識を必要とするためです。導入パートナーはIoTセンサーのレイアウトを設計し、保全階層をマッピングし、予測ワークフローでユーザーをトレーニングしますが、これらは社内チームがリソースを確保するのに苦労する活動です。マネージドサービスは24時間365日のITサポートを持たない中小企業に訴求し、従量課金制の条件でエンドツーエンドの監視、パッチ適用、およびレポーティングを提供します。

資産追跡およびバーコードサブセグメントはIoTの急増から直接恩恵を受けており、AI搭載の予知保全モジュールは組織が壊滅的なダウンタイムを回避するのに役立ちます。会計チームは減価償却計算ツールを使用して、特に加速償却ルールを導入している管轄区域において、変化する税制スケジュールに合わせます。コンプライアンスモジュールは現在、エネルギー強度や排出強度などのESG指標を組み込み、持続可能性レポートへの自動出力を可能にしています。これらの幅広い機能が、固定資産管理ソフトウェア市場を企業パフォーマンスデータの基盤レイヤーとして強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:

クラウド変革の加速オンプレミスシステムは2025年の固定資産管理ソフトウェア市場規模の62.95%を占めており、これは防衛などのセクターにおける以前の資本支出サイクルと厳格なセキュリティ体制の産物です。しかし、CIOがセンサーストリームとAIワークロードを処理する弾力的なリソースを追求する中、クラウドプラットフォームは年平均成長率13.26%で拡大しています。アーリーアダプターは自動バージョン管理、ハードウェアリフレッシュコストの削減、および分散した技術者向けのいつでも利用できるモバイルアクセスを挙げています。ハイブリッドパターンが持続しており、機密性の高いプロセス制御はオンサイトに残りつつ、分析ダッシュボードはレイテンシに許容度があるユースケースのためにリージョナルクラウドに存在しています。

エッジコンピューティングは両モデルを補完し、振動や熱画像をゲートウェイで前処理してからサマリーをクラウドに送信することで、帯域幅とコストを削減します。IFSなどのベンダーは、ライセンス顧客が従量課金制契約に移行するにつれ、2024年にクラウド収益が46%増加したことを示しています。方向性は明確です。2030年までに、固定資産管理ソフトウェア市場の主役はサーバー数ではなく、SaaS消費、AIコパイロット、クリック設定ワークフローになるでしょう。

企業規模別:

中小企業の採用がテクノロジーの民主化を推進大企業は依然として支出を支配しており、2025年の固定資産管理ソフトウェア市場規模の71.25%を占めています。これは、広大なプラント設備、航空機フリート、または全国規模の物流ネットワークを管理しているためです。これらの企業はERP、サプライチェーン、および財務連結ツールと資産スイートを統合して、単一のシステムオブレコードを生成します。しかし、中小企業は年平均成長率12.57%で最も速い拡大を示しています。サブスクリプション価格設定、テンプレートライブラリ、およびローコードコンフィギュレーターが、歴史的な障壁の多くを排除しています。モバイルファーストのインターフェースは、専用のITトレーナーを持たない企業にとって重要な、長時間の座学なしにフロントラインワーカーを強化します。

政府補助金とフィンテックリーシングプログラムが初期コストをさらに軽減します。OECDは、パンデミック期のリモートワーク義務が中小規模の工場やフィールドサービス企業のクラウド採用を加速させたと評価しています。中小企業がデジタル成熟度を高めるにつれて、フォーチュン500の同業他社に限られていた予知スケジューリング、在庫合理化、および保証回収の恩恵を享受できるようになります。この民主化は、固定資産管理ソフトウェア業界全体の収益ストリームを拡大し、ベンダーの市場参入チャネルを多様化します。

資産クラス別:

デジタル資産が企業の優先事項をリードITおよびデジタル資産は2025年に最大シェアである43.85%を形成しました。サイバーセキュリティ規制、ソフトウェアライセンス監査、およびリモートワークの柔軟性により、組織はサーバー、ネットワーク機器、およびSaaSシートを詳細な精度で棚卸しすることを余儀なくされました。プラントおよび機械装置資産がこれに次いでおり、生産ラインにおけるスループットとエネルギー効率向上への継続的な取り組みを反映しています。フリート機器は突出したカテゴリであり、年平均成長率12.34%を記録しています。テレマティクス対応車両が配車担当者や財務チーム向けの統合ダッシュボードに供給されるデータを提供しています。

不動産およびインフラ資産は、スマートビルディングの改修と企業の持続可能性目標により勢いを加えています。資産クラスがダッシュボードで収束するにつれ、経営チームはクロス資産投資決定を支援するパノラマビューを得ます。相互依存性マッピングは、HVACの故障がデータセンターを危険にさらす可能性や、トラックの保全不足がカーボンフットプリントを増加させる可能性を示し、固定資産管理ソフトウェア市場内の日常業務にESG優先事項を織り込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:

製造業がリードし、輸送が加速産業製造は2025年の固定資産管理ソフトウェア市場シェアの21.72%を占め、状態センサーとMESおよびERPデータを組み合わせたクローズドループ最適化を実現するインダストリー4.0プログラムによって推進されました。予測分析は高コスト機械の停止を最小化し、品質モジュールは資産パフォーマンスを最終製品の不良に結びつけます。輸送および物流は2031年まで年平均成長率11.63%で最も速い成長を達成しています。Eコマース需要、ラストマイル配送の複雑性、およびグリーンフリート規制により、運送業者は車両、倉庫、コンテナを計装することを余儀なくされています。

ヘルスケア機関は、手術器具の追跡、輸液ポンプの使用率、およびFDAレポーティング要件のための専門システムを導入しており、先に記録した病院資産追跡の急増に対応しています。公益事業者は、老朽化したインフラと再生可能エネルギー入力を調整するために変電所とメーターをデジタル化しています。建設および不動産事業者は、BIM義務に準拠しながら複数の現場にわたって重機を追跡しています。垂直方向のユースケースの幅広さは、個々のセグメントが成熟しても固定資産管理ソフトウェア市場が二桁成長を維持する理由を強調しています。

地域分析

北米固定資産管理ソフトウェア市場

北米は2025年に36.88%の収益シェアを維持しており、早期のエンタープライズ導入、連邦コンプライアンス義務、および強固なパートナーエコシステムによって牽引されています。米国の政府機関はJFMIP準拠の資産システムを運用する必要があり、安定した資金が年間予算に組み込まれています。カナダはエネルギーおよびヘルスケアの近代化への投資を拡大し、メキシコのマキラドーラ工場は輸出サプライチェーンを支援するためにSaaS資産スイートを導入しています。市場の成熟度は成長を抑制する一方で、AIアドオンおよびサブスクリプション更新をめぐるベンダー競争は激化しています。

アジア太平洋固定資産管理ソフトウェア市場

アジア太平洋地域は、中国、インド、ASEANにおける積極的な製造業のアップグレード、インフラ整備、および中小企業のクラウド導入を背景に、2031年までに12.05%のCAGRで最も急速な成長軌道を描いています。北京のインダストリー4.0インセンティブ、ニューデリーのデジタルSEZ拡張、および越境eコマース物流はいずれも統合された資産の可視性を必要としています。Oracleのローカライズされた言語パック、マルチ通貨請求、および地域固のコンプライアンステンプレートが展開を加速させています。日本と韓国は高度なロボティクス統合を活用し、インドネシアとベトナムは群島物流を管理するためにフリートテレマティクスを導入しています。

欧州固定資産管理ソフトウェア市場

欧州は安定した成長と差別化された需要ドライバーを組み合わせています。EU企業サステナビリティ報告指令は50,000社以上の企業に資産パフォーマンスおよび気候影響の開示を義務付けており、ソフトウェアへの移行を後押ししています。ドイツのミッテルシュタント製造業者はエネルギーコストを抑制するためにAIメンテナンスを導入し、英国はNHS機器追跡を拡大し、フランスは原子力および鉄道の近代化に資産ツールを統合しています。データ主権法は地域クラウドプロバイダーがハイパースケーラーに挑戦する余地を生み出し、コンプライアンスを競争上の優位性として位置付けています。

競合状況

固定資産管理ソフトウェア市場は中程度の分散を示しつつも、明確な統合ベクターを持っています。エンタープライズの大手IBM、SAP、Oracleは定着したERPのインストールを活用して統合資産モジュールをアップセルし、シングルベンダーのロードマップを通じて粘着性を強化しています。シーメンスによる2022年のBrightly Softwareの16億米ドルの買収は、オペレーショナルテクノロジーと保全ワークフローを融合させようとする産業自動化大手の参入を示しました。Hexagonの2025年のCAD Serviceの買収は、高複雑度環境における拡張現実保全ガイドを可能にする3Dビジュアライゼーションを強化しました。

IFS、AssetWorks、およびPrometheus Groupは業界固有の深さと迅速なクラウドイノベーションによって差別化しています。IFSは2024年のクラウド収益46%成長を証拠として、自らをAIファーストの産業スイートとして位置づけています。Prometheus Groupの2019年以降の6件の買収は、モバイルEAM機能とOracle統合を強化しています。UpKeep、MaintainX、およびFleetioは、リソースに制約のある中小企業に共鳴するモバイルファーストのインターフェースとサブスクリプション契約で下からの破壊を行っています。機械学習による異常検知とデジタルツイン同期に関する特許出願が増加しており、オープンAPIがエコシステムパートナーシップにとって決定的な要因となっています。

戦略的アライアンスがプラットフォームの範囲を拡大しています。Fleetioの2024年のRazor Trackingとのパートナーシップは農業テレマティクスを統合し、重機OEMを取り込みます。GEヴェルノバは公益事業者と協力して予測モジュールを再生可能資産に組み込んでいます。保険会社はソフトウェアベンダーとリスクベースの保全バンドルを試験的に導入し、オペレーションと財務にまたがるバリューチェーンを強化するプレミアム割引を提供しています。競争の激化により、価格設定はモノリシックなライセンスではなく段階的なバンドルへとシフトし、企業規模全体でのアクセスをさらに民主化しています。

固定資産管理ソフトウェア業界リーダー

Infor Inc.

IBM Corporation

SAP SE

FMIS Ltd.

Asset Panda, LLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた固定資産管理ソフトウェア市場企業

- IBM Corporation

- SAP SE

- Infor Inc.

- Oracle Corporation

- Hexagon AB (HxGN EAM)

- IFS AB

- AssetWorks LLC

- Asset Panda LLC

- FMIS Ltd.

- Ramco Systems

- UpKeep Technologies

- Sage Group plc

- MRI Software LLC

- Fiix Software

- Wasp Barcode Technologies (AssetCloud)

- Tracet (Adaequare Info Pvt Ltd.)

- RCS Technologies

- Mynd Integrated Solutions

- Osource Global

- EZ Web Enterprises

- InfoFort LLC

固定資産管理ソフトウェア市場における最近の業界動向

- 2025年3月:Houlihan Lokeyの輸送テクノロジーレビューは、AIを中心とした資産プラットフォームにおけるM&Aの再活性化を強調しました。

- 2025年2月:OracleはSAP最適化拡張機能を備えたDatabase 23aiを発表し、Database 19cのサポートを2032年まで延長し、大規模資産クエリ向けのインメモリ加速機能を追加しました。

- 2025年2月:ISGは、電力・公益事業エンタープライズ資産管理ガイドにおいてSAP、IBM、およびGEヴェルノバをリーダーとして位置づけました。

- 2025年1月:HexagonはCAD Serviceを買収し、3Dモデリングと拡張現実ビジュアライゼーションをエンタープライズ資産管理スイートに統合しました。

- 2024年11月:Prometheus GroupはVentureforthの買収を完了し、Oracle環境全体でのモバイルファーストEAM機能を強化しました。

固定資産管理ソフトウェア市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、固定資産管理ソフトウェア市場を、企業が有形固定資産をその経済的耐用年数を通じて記録、追跡、減価償却、監査できるすべてのパッケージ型またはクラウド型のソリューションと定義し、関連するモバイルアプリやレポーティングモジュールも含めている。ハードウェアトラッカー、専門的な導入、マネージドサポートサービスは、コアソフトウェア契約の一部として販売される場合にのみ対象となる。

除外範囲:スタンドアロンRFIDリーダー、一般的な企業資源計画スイート、および設備保守プラットフォームは、著しく幅広い目的に使用され、ソフトウェアのみのベースラインを膨らませることになるため、除外されている。

このレポートでカバーされるセグメント

- コンポーネント別

- ソフトウェア

- 資産追跡およびバーコードモジュール

- 予防および予知保全モジュール

- 減価償却および税務管理モジュール

- リスクおよびコンプライアンスモジュール

- サービス

- プロフェッショナルおよび導入サービス

- マネージドサービス

- ソフトウェア

- 展開モデル別

- クラウドベース

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- 資産クラス別

- ITおよびデジタル資産

- プラントおよび機械装置

- フリートおよびモバイル機器

- 不動産およびインフラ

- エンドユーザー業界別

- 産業製造

- 輸送および物流

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 建設および不動産

- 政府および公共部門

- ITおよびテレコム

- その他の業界(メディア、教育、銀行・金融サービス・保険、小売)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の財務管理責任者、IT調達責任者、資産監査専門家にインタビューを行った。また、ソフトウェア・インテグレーターを対象とした短時間のウェブ調査により、アップグレードサイクルやクラウドの価格帯を検証した。これらの対話は、公的な情報源に残されたギャップを埋め、初期の発見を確認するものであった。

デスクリサーチ

私たちはまず、国際会計基準審議会、米国経済分析局、ユーロスタッ ト、中国国家統計局などの機関が公表している、資産集約度と資本ストッ クの伸びを数値化したデータセットを用いて、需要プールをマッピングした。資産回転率を公表している建設業協会や医療財務管理協会のような業界団体や、固定資産価値やソフトウェア予算を開示している企業の10-Kや投資家向け資料からも、補足的な洞察を得た。D&B HooversやDow Jones Factivaなどのサブスクリプション・データベースは、ベンダーの収益や最近の契約獲得を照合するのに役立った。これらの情報源は、典型的なライセンス料、各地域での普及曲線、デジタル記録管理に関する規制のトリガーを示している。このリストは例示であり、すべてを網羅しているわけではない。

2回目の調査では、プレスリリース、Questelを通じて取得した特許出願、Volzaの税関出荷記録をフィルターにかけ、主要な補完物であるバーコードスキャナとハンドヘルド端末が各地域にどの程度のペースで入ってきているかを検証した。この三角測量によって、基準年の普及率の仮定が根拠づけられた。

マーケット・サイジングと予測

まず、モデル化したライセンス普及率を29カ国の企業が保有する正味の固定資産ストックに適用することで、世界の固定資産ソフトウェア支出をトップダウンで再構築し、続いて、ベンダーの収益内訳とサンプリングした平均販売価格×アクティブユーザー数の計算を使用して、選択的にボトムアップでチェックした。主な変数には、企業の資本支出の伸び、企業あたりの監査可能な資産数、クラウドの導入シェア、年間保守料金の中央値、地域ごとのコンプライアンス期限などが含まれる。2030年までの予測は、資本支出見通し、SaaS移行速度、監査基準の厳格化など、シナリオ分析と多変量回帰を組み合わせたもので、CAGRの差異を生み出している。ベンダーのロールアップにギャップがある場合は、シニアのインタビュイーと検証した保守的な中点推定値を用いて埋めている。

データ検証と更新サイクル

サインオフの前に、すべてのモデルは、過去のソフトウェア収益シリーズと同業他社の採用調査との差異チェックを通過する。レポートは毎年更新され、会計ルールの大幅な変更など重要な事象が発生した場合は、ベースラインのドライバーが変更されます。アナリストによる最終レビューにより、顧客は最新の見解を得ることができる。

Mordor Intelligenceの固定資産管理ソフトウェア市場規模と他の公開予測との比較

公表された見積もりは、企業が異なる機能スコープを選択し、異なるASP軌道を適用し、不均等な間隔でリフレッシュするため、しばしば乖離する。

最も大きなギャップは、ハードウェアトラッカーや広範なERPモジュールが含まれているかどうか、クラウド割引がどの程度積極的に予測されているか、通貨換算のタイミングに起因している。Mordorの規律あるスコープ、毎年のライセンス価格監査、年度途中のリフレッシュにより、2025年のベースラインは観測可能な支出に密接にリンクしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 48.2億米ドル(2025年) | モルドール・インテリジェンス | |

| 81.4億米ドル(2024年) | グローバル・コンサルタンシーA | ハードウェア・リーダーと導入費用をバンドルし、価値をつり上げる |

| 4.15億米ドル(2024年) | 調査会社B | SaaSサブスクリプションのみをカウント。 |

この比較は、スコープや価格カーブが変化すると、数値が大きく変動することを示している。明確に定義されたソフトウェア・コンポーネントを中心に、ユーザーと価格を検証し、12ヶ月ごとに変数を見直すことで、モルドールインテリジェンスは、意思決定者が再現でき、信頼できる、バランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

固定資産管理ソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に53億7,000万米ドルと評価されており、年平均成長率11.32%で2031年までに91億8,000万米ドルに達すると予測されています。

固定資産管理ソリューションにおいて最も速く成長している地域はどこですか?

アジア太平洋地域は、製造業の拡大、規制の採用、およびクラウドネイティブ展開に牽引され、2031年まで年平均成長率12.05%で成長をリードしています。

クラウド展開はオンプレミスシステムと比較してどのくらい速く拡大していますか?

クラウドソリューションは年平均成長率13.26%で拡大しており、企業がスケーラビリティ、AI対応性、および資本支出削減を優先するにつれて、オンプレミスの成長を上回っています。

市場支出の最大シェアを持つ業界はどれですか?

産業製造が2025年収益の21.72%を占めており、複雑な設備ポートフォリオと高いダウンタイム回避優先度を反映しています。

市場拡大の主要ドライバーは何ですか?

コスト最適化、IoT対応リアルタイム追跡、コンプライアンス義務、クラウド採用、ESGレポーティング、およびインシュアテック連携の保全モデルが総合的に需要を支えています。

中小企業はどのようにして高い導入コストを克服しますか?

サブスクリプションベースのSaaS価格設定、政府補助金、および段階的な導入により初期支出が削減され、中小企業が大企業と同じ予知機能にアクセスできるようになります。

最終更新日: