モニタリングツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

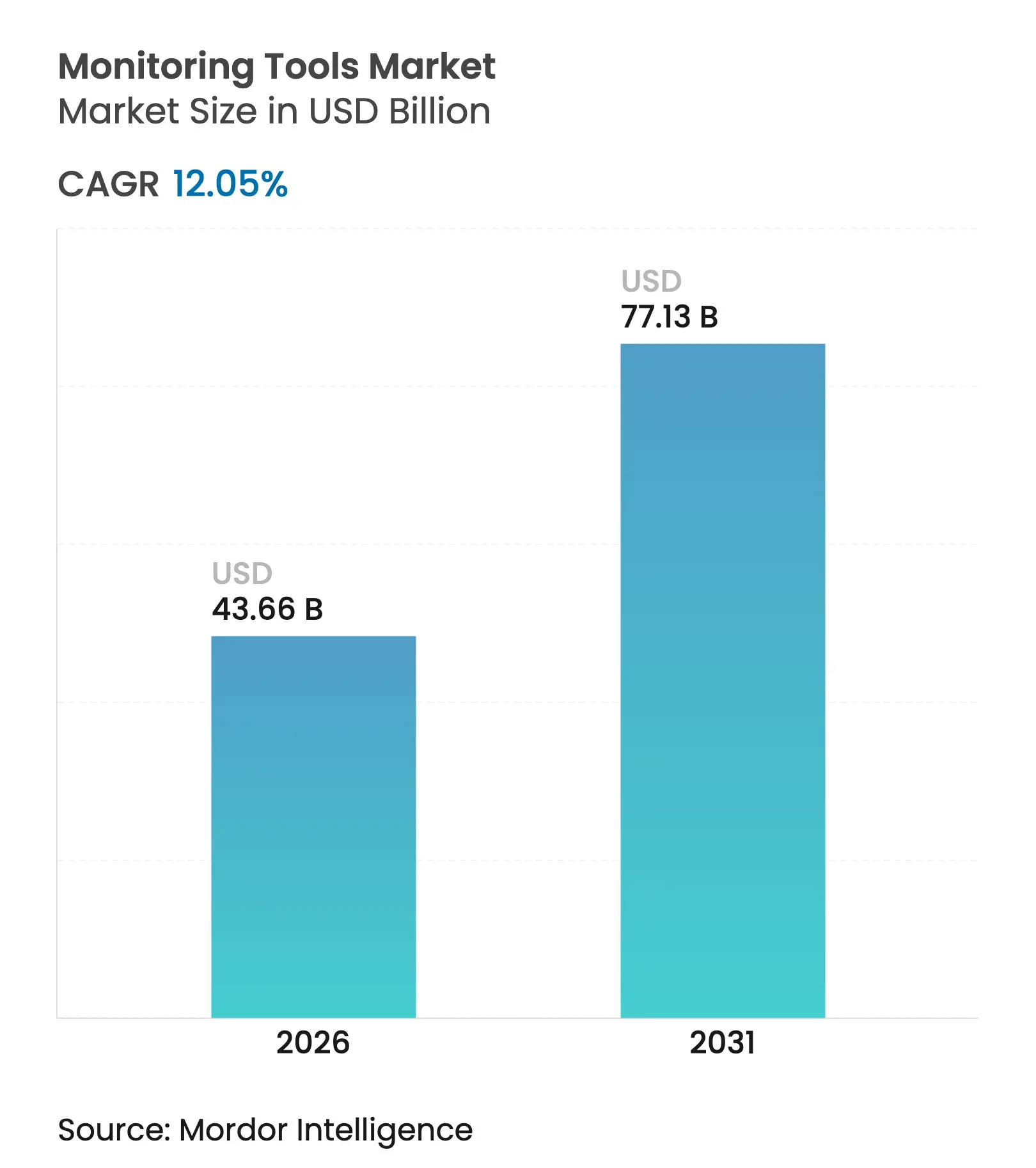

| 市場規模 (2026) | 43.66 十億米ドル |

| 市場規模 (2031) | 77.13 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

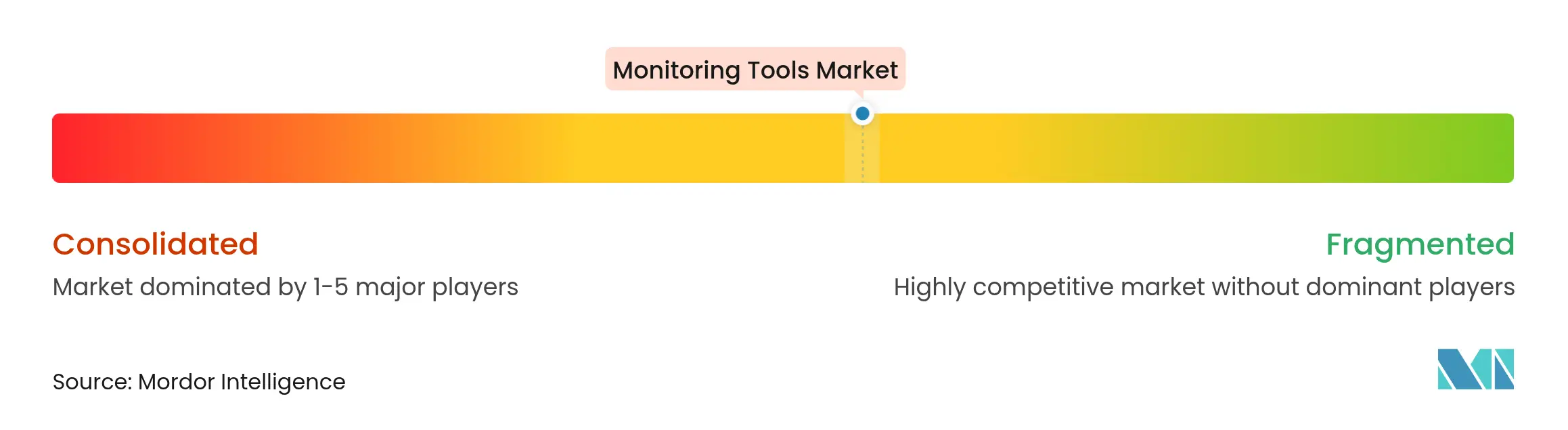

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモニタリングツール市場分析

2026年のモニタリングツール市場規模は430億6,600万米ドルと推定され、2025年の389億7,000万米ドルから成長し、2031年には771億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)12.05%で拡大します。成長は三つの構造的変化に支えられています。すなわち、大規模なクラウドネイティブ導入、根本原因分析を自動化するAIOpsプラットフォームの急速な成熟、そして運用レジリエンスを目的とした規制要件の拡大です。企業がツールの乱立を整理し、テレメトリをビジネス成果に結びつけるにつれ、統合オブザーバビリティへの需要が高まっています。ハイブリッドおよびエッジファーストの展開が複雑性を増しており、オープン標準とAI対応の異常検知に高い価値が置かれています。ベンダーがセキュリティの統合、OTとITのテレメトリの融合、サステナビリティおよびコンプライアンスに関連するホワイトスペース機会の活用を競う中、競争の激しさが増しています。

レポートの主要ポイント

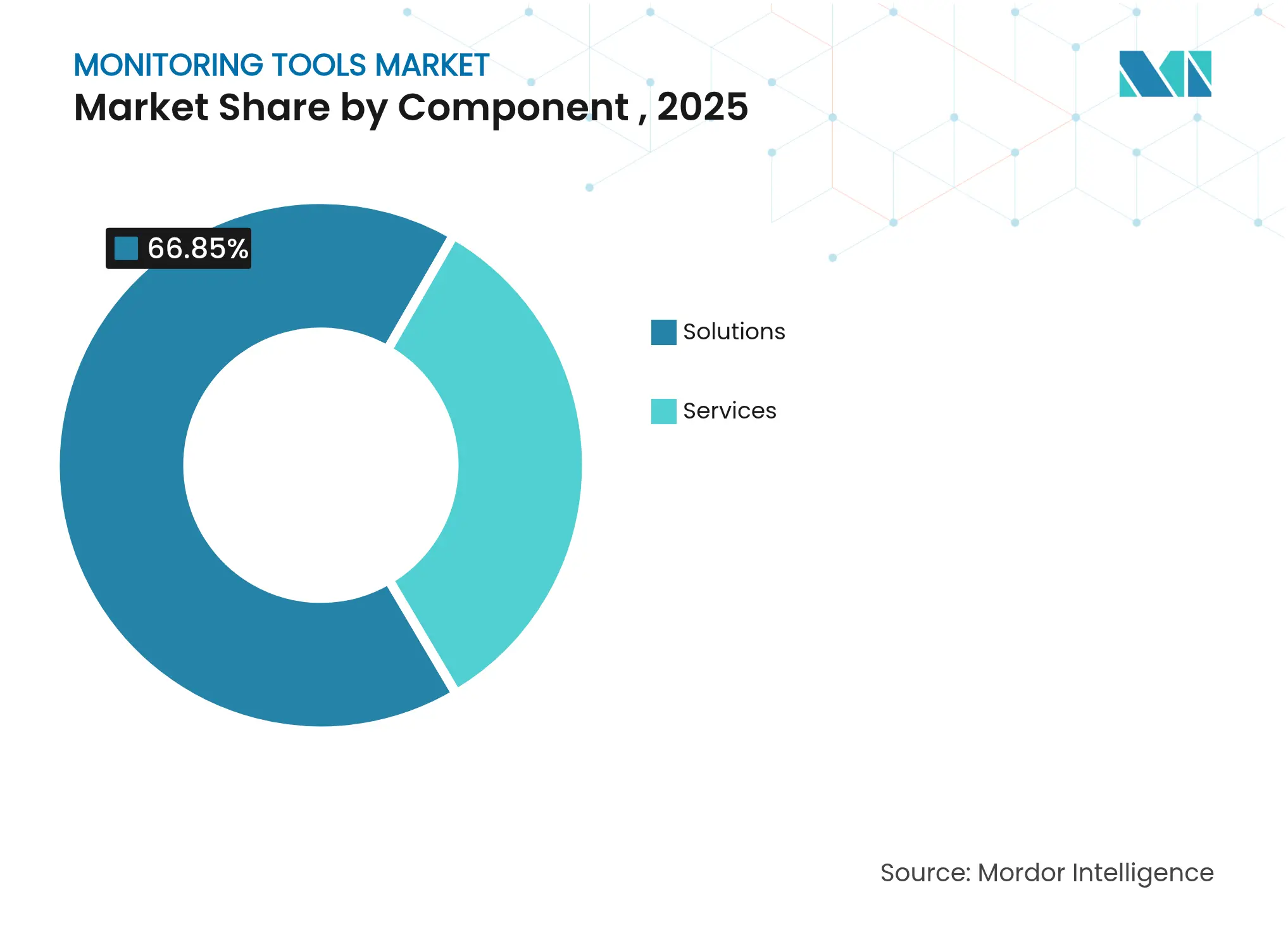

- コンポーネント別では、ソリューションが2025年に66.85%の収益シェアをリード。サービスは2031年にかけてCAGR 18.91%で拡大する見込みです。

- 展開モード別では、クラウドベースのサービスが2025年のモニタリングツール市場シェアの71.60%を占め、ハイブリッド展開は2031年にかけてCAGR 22.7%で成長する見通しです。

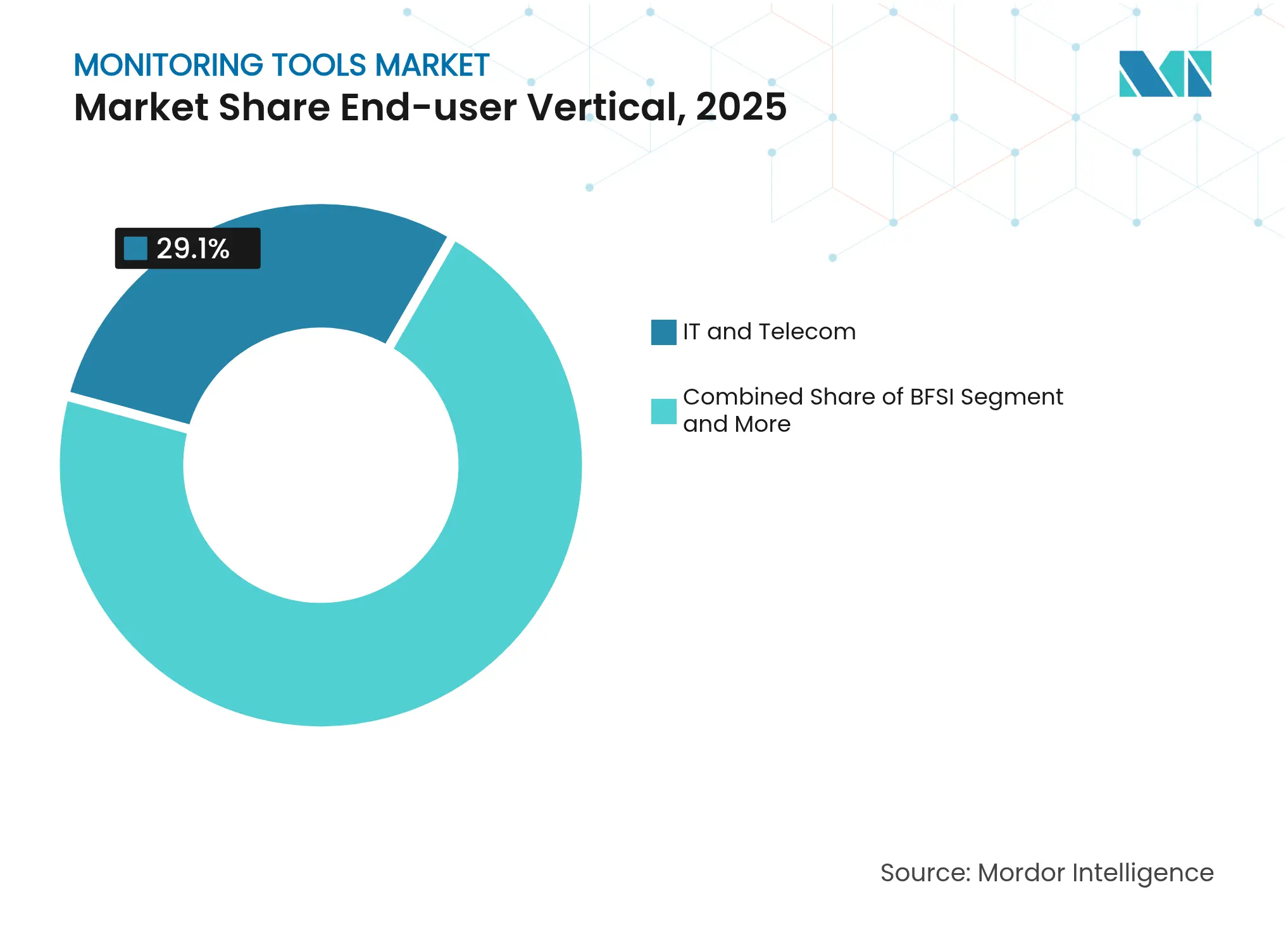

- エンドユーザー業種別では、ITおよび通信が2025年に29.10%の収益シェアを獲得。ヘルスケアは2031年にかけてCAGR 16.9%で成長する見込みです。

- 組織規模別では、大企業が2025年に61.80%のシェアを占め、中小企業(SMEs)は2031年にかけてCAGR 17.7%で拡大する見通しです。

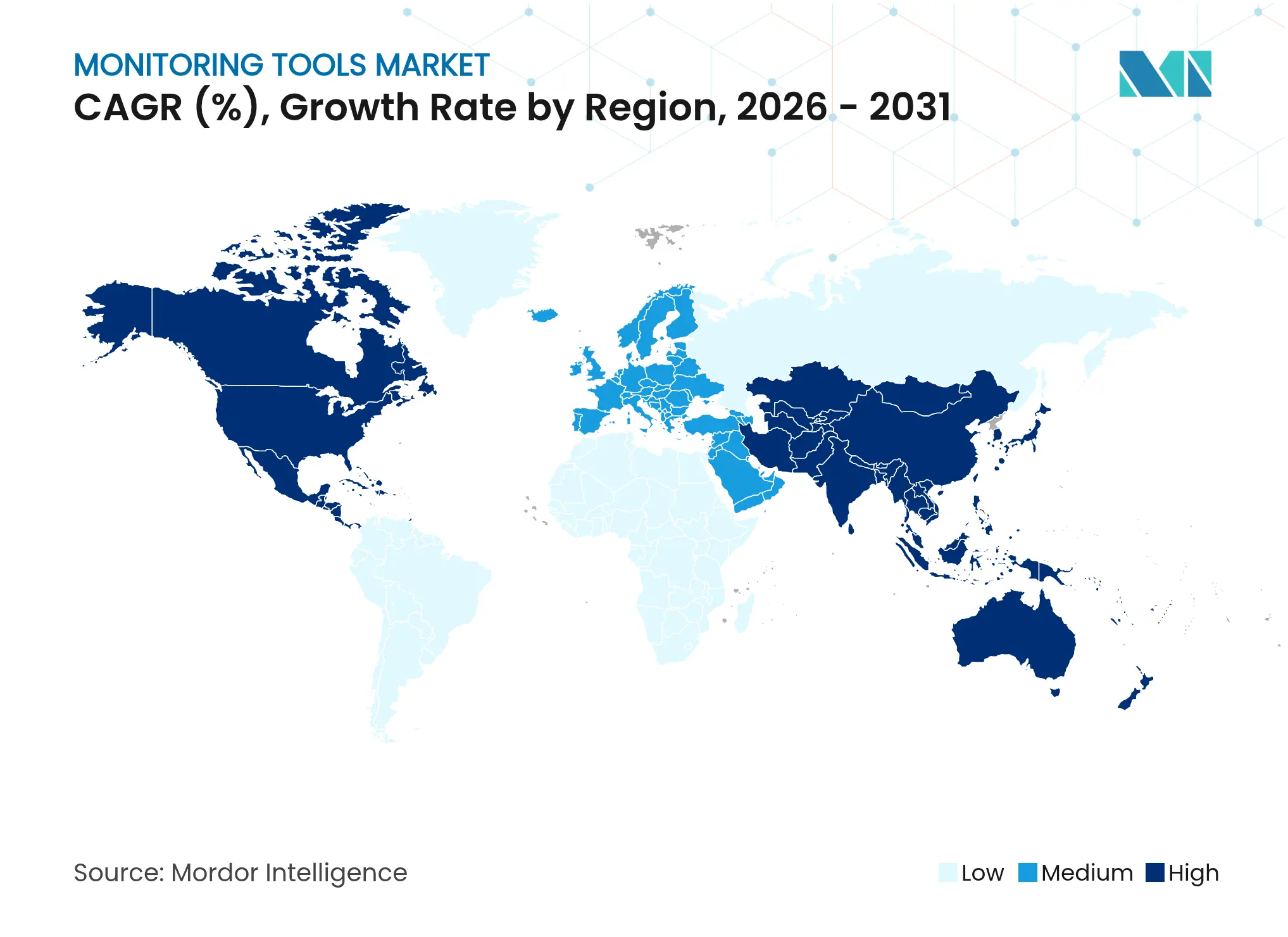

- 地域別では、北米が2025年に38.80%のシェアを維持し、アジア太平洋地域は2031年にかけて最速のCAGR 15.2%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモニタリングツール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアーキテクチャ導入の急増 | +2.8% | グローバル | 中期(2〜4年) |

| ハイブリッドIT全体にわたる統合オブザーバビリティへの高まるニーズ | +2.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| AIによる根本原因分析がMTTRを短縮 | +1.9% | グローバル | 短期(2年以内) |

| DevSecOpsの拡大が継続的なセキュリティ監視を要求 | +1.4% | 北米、EU | 中期(2〜4年) |

| エネルギー効率の高いデータセンターに向けたサステナビリティ義務 | +0.9% | EU、北米、アジア太平洋 | 長期(4年以上) |

| 5GおよびIoTエコシステムにおけるエッジファースト展開 | +0.8% | アジア太平洋、北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアーキテクチャ導入の急増

コンテナ化されたマイクロサービスベースのワークロードへの企業移行が、パフォーマンスのベースラインを再定義しています。OpenTelemetryは現在デフォルトの計装標準となっており、統合テレメトリパイプラインを実現し、ベンダーロックインを低減しています。ベンダーは異常を自動検知し、冗長なアラートを抑制する機械学習モデルを組み込んでおり、平均修復時間の短縮とインフラの無駄の削減を実現しています。動的クラスタではテレメトリ量が指数関数的に増加するため、プラットフォームの統合がコスト管理において不可欠となっています。早期導入企業はリリースサイクルの短縮と本番インシデントの減少を報告しており、クラウドネイティブ監視がデジタルトランスフォーメーションの戦略的資産として位置づけられています[2]Chuck Robbins、「CiscoによるSplunk買収完了」、Ciscoプレスリリース、splunk.com。

ハイブリッドIT全体にわたる統合オブザーバビリティへの高まるニーズ

ハイブリッドおよびマルチクラウド戦略は標準的な慣行となっていますが、個別のツールがオンプレミス、パブリッククラウド、エッジリソース全体の可視性を分断することが多くあります。大企業の半数以上が現在5つ以上の監視プラットフォームを運用しており、運用上のオーバーヘッドが増大し、根本原因分析が複雑化しています。統合オブザーバビリティプラットフォームはツールのサイロを解消し、データの相関性を向上させ、サービスレベル目標に直結した予測アラートを実現します。その結果としての稼働率向上とライセンスコスト削減が、特にエンドツーエンドのコンプライアンスを文書化しなければならない規制産業においてプラットフォームのアップグレードを加速させています。

AIによる根本原因分析がMTTRを短縮

AIOpsソリューションは、パターン認識、時系列予測、大規模言語モデルを組み合わせ、ほぼリアルタイムで実用的なインサイトを提供します。初期の導入事例では、自動修復スクリプトが繰り返し発生するインシデントを処理することで、障害コストが最大48%削減されることが示されています。自然言語インターフェースにより、ジュニアエンジニアが専門スキルなしに複雑なテレメトリセットを照会できるようになり、人材不足の緩和に貢献しています。継続的な学習ループが検知精度を向上させ、生産性とビジネス継続性を高める好循環を生み出しています[1]BM Research、「APAC AI展望レポート」、IBM、asean.newsroom.ibm.com。

DevSecOpsの拡大が継続的なセキュリティ監視を要求

開発パイプラインのすべてのフェーズにセキュリティチェックを統合することで、インフラ、アプリケーション、APIにわたるリアルタイムの脅威検知への需要が高まっています。デジタル運用レジリエンス法(DORA)やCIP-015-1などの規制フレームワークは、重要産業に対して監査可能なログの維持、迅速な対応の実証、サプライチェーンの可視性確保を義務付けています。オブザーバビリティベンダーはパフォーマンスダッシュボードにセキュリティ分析を組み込み、コンテキストの切り替えを削減し、侵害の封じ込めを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIOps導入における高コストとスキルギャップ | -2.2% | グローバル | 短期(2年以内) |

| ツールの乱立によるデータサイロの複雑化 | -1.8% | アジア太平洋、北米 | 短期(2年以内) |

| テレメトリ収集を制限するプライバシー規制 | -1.2% | EU、北米 | 中期(2〜4年) |

| ITリフレッシュサイクルを遅らせる景気減速 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIOps導入における高コストとスキルギャップ

大企業は専用のデータサイエンスチームに予算を割り当てることができますが、中小企業(SMEs)は高度なAIOps展開に必要な資金と人材の両方が不足していることが多くあります。ベンダーのロードマップでは導入を容易にするためのローコード設定やマネージドサービスが増加していますが、トレーニングコストは依然として初期ROIに重くのしかかっています。クラウドプロバイダーが主導するスキルアップ研修がギャップを縮小しつつありますが、近期的な普及への影響は依然として無視できません。

ツールの乱立によるデータサイロの複雑化

ポイントソリューションを組み合わせてきた組織は、今や膨大なテレメトリウェアハウス、冗長なダッシュボード、コストのかかる統合という問題に直面しています。統合プラットフォームへの移行には、データモデルの調和、タグの正規化、そして多くの場合は契約の買い取りが必要であり、これらすべてが切り替えコストを高めています。ベンダーが明確な移行ブループリントと柔軟なライセンスを提供しない限り、統合疲れがトランスフォーメーションプログラムを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの成熟に伴いサービスが加速

コンポーネント別のモニタリングツール市場規模では、ソリューションが2025年に260億6,000万米ドルの収益(総需要の66.85%)を維持していますが、サービスはCAGR 18.91%の成長軌道を描くと予測されています。

プラットフォームの乱立は、ツールの合理化、AIOpsのカスタマイズ、OpenTelemetryの導入を専門とするサービスプロバイダーに機会をもたらしています。自動化が拡大するにつれ、顧客はMLモデルの精緻化、アラート閾値の調整、オブザーバビリティの成果をビジネスKPIに整合させるためのドメイン専門知識を求めています。サービス収益はソフトウェア支出の乗数として機能し、エコシステムのロックインを強化しながら、後発競合他社に対する切り替え障壁を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:クラウド優位の中でハイブリッドが急増

クラウドSaaS展開が2025年収益の71.60%を占めましたが、ハイブリッドの採用はCAGR 22.7%で加速しており、2031年のモニタリングツール市場規模を支えています。データ主権規制、レイテンシに敏感なワークロード、エッジアーキテクチャがオンプレミスノードの重要性を維持させており、ベンダーはクラウド、データセンター、エッジクラスタ全体にわたる柔軟なワークロード配置をサポートすることを余儀なくされています。

ハイブリッド導入者は、一貫した価格設定、連合データ保持ポリシー、集中型ポリシー管理を重視しています。AIによる自動検出が現在、ホスティング環境に関わらず依存関係グラフをエステート全体にマッピングし、トラブルシューティングサイクルを短縮しています。ハードウェアロックインを強制せずにパブリックとプライベートの境界を橋渡しするベンダーは、金融、政府、ヘルスケアなどのセクターで複数年契約を獲得できる立場にあります。

エンドユーザー業種別:ヘルスケアが成長ペースをリード

ITおよび通信は2025年のモニタリングツール市場シェアの29.10%を占め、複雑なネットワークトポロジーと厳格な稼働率SLAを反映しています。しかしヘルスケアは、コネクテッドケア、遠隔ICU、デジタル治療薬が患者の治療経路全体にわたるオブザーバビリティポイントを増加させる中、2031年にかけてCAGR 16.9%の成長軌道を描いています。米国のHIPAAやEUの一般データ保護規則(GDPR)などの規制圧力が、リアルタイムの可視性と改ざん不可能な監査証跡の必要性をさらに高めています。

臨床関係者はインフラ指標と患者アウトカムを相関させるダッシュボードをますます求めており、ベンダーは生体医療機器のテレメトリと電子健康記録分析の統合を迫られています。AIによる異常検知は機器障害を未然に防ぎ、有害事象リスクを低減し、デジタルケアパスウェイに対する臨床医の信頼を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:中小企業がAIでギャップを縮小

大企業が2025年収益の61.80%を生み出しましたが、中小企業(SMEs)はCAGR 17.7%近くの成長軌道を描く見込みです。フリーミアム価格設定、サーバーレスデータコレクター、処方的MLモデルが参入障壁を下げ、小規模企業が専任のSREチームを採用せずにエンタープライズグレードのオブザーバビリティを展開できるようにしています。

中小企業は、手動による閾値調整を回避するために従量課金制サブスクリプションと自動ベースライン設定を好みます。クラウドプラットフォームがネイティブテレメトリを組み込むにつれ、追加の監視コストが低下し、アクセスの民主化がさらに進んでいます。その結果、オンボーディングを合理化し、厳選されたダッシュボードを提供し、総所有コストを最小化するベンダーに報いる、より広い市場サーフェスエリアが生まれています。

地域分析

北米は2025年のモニタリングツール市場において38.80%の収益シェアで首位を占め、これは早期のクラウド導入、成熟したベンチャー資金調達、厳格な規制監督によるものです。企業は、内部ネットワークセキュリティ監視に関するCIP-015-1を含む進化する標準への対応として、セキュリティとオブザーバビリティを統合するために増大する予算を割り当てています。ハイパースケーラーおよびマネージドセキュリティプロバイダーとのベンダーパートナーシップが地域のリーダーシップをさらに強固にしています。

アジア太平洋地域は2031年にかけて最速のCAGR 15.2%を達成し、モニタリングツール市場全体規模における同地域のシェアを大幅に拡大すると予測されています。中国、インド、東南アジア全体での大規模なデジタル化と高いツール乱立率が、統合プラットフォームへの需要を支えています。地域の企業はテレメトリからビジネス価値を引き出すためにAIを導入しており、AI投資の54%が2年以内に測定可能なROIをもたらすという期待に後押しされています。

欧州では、インシデント報告の期限を厳格化し、国境を越えたデータポータビリティを義務付けるGDPR、DORA、サイバーレジリエンス法に牽引され、堅調な成長が続いています。エネルギー効率の高いデータセンターに関連するサステナビリティ目標が、詳細な電力使用テレメトリとAIによる冷却最適化への投資を促進しています。

南米、中東、アフリカの新興地域では、インフラのギャップを埋めるためにクラウドファーストの監視を採用しており、多くの場合、現地通貨建てのマネージドサービスを通じて行われています。ユーティリティやスマートシティにおけるエッジ中心のユースケースが、軽量でコスト最適化されたオブザーバビリティコレクターへの追加需要を牽引しています。

競合環境

モニタリングツール市場は、ベンダーが規模拡大、クロスドメインテレメトリ、組み込みAIを追求する中で統合が進んでいます。Ciscoは280億米ドルのSplunk買収を完了し、フルスタックオブザーバビリティをネットワークセキュリティと統合し、修復を自動化しました。Dynatraceは、100以上のAWSサービスにわたって生成AI搭載インサイトを組み込むためにAmazon Web Servicesとの提携を深め、クラウドネイティブワークロードへのリーチを拡大しました[3]Dynatrace、「DynatraceとAWSが戦略的協力関係を拡大」、dynatrace.com。

OpenTelemetryの成熟がプラットフォームの相互運用性を加速させ、切り替えコストを低下させ、オープンソースエコシステムからの競争を招いています。ベンダーは独自のAIエンジン、厳選されたデータセット、事前構築された修復プレイブックで差別化を高めることで対応しています。特許出願は異常検知のための説明可能なAIとクロスドメイン相関を強調しており、データサイエンス人材の戦略的価値を裏付けています。

エッジおよびIoTオブザーバビリティは依然として十分に対応されておらず、5G RANモニタリング、産業プロトコル、環境影響ダッシュボードをターゲットとする専門スケールアップ企業に機会をもたらしています。一方、プライベートエクイティが支援するロールアップは、中堅のニッチプレーヤーをより広範なスイートに統合することを目指しており、統一された価格設定と契約のシンプルさが中堅市場の購買者に響くと見込んでいます。したがって、イノベーションは機能の速度に傾き、M&Aはフルスタックリーダーの縮小するグループに市場支配力を集中させています。

モニタリングツール業界リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

Dynatrace LLC

Datadog Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ultrahumanが環境健康モニタリング向けのホームデバイスを発表し、AI駆動のオブザーバビリティをコンシューマーウェルネスに拡張しました。

- 2025年4月:DynatraceがAWSとの複数年にわたる協力関係に署名し、AI搭載クラウド監視とリアルタイムパフォーマンス評価を強化しました。

- 2025年3月:Ciscoが280億米ドルのSplunk買収を完了し、プラネットスケールでオブザーバビリティとセキュリティを融合することを目指しました。

- 2025年2月:BMC SoftwareがNetreoを買収し、OpenTelemetryを活用して可視性を深め、フルスタックオブザーバビリティをHelixプラットフォームに統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、モニタリングツール市場は、ネットワーク、サーバー、クラウドワークロード、データベース、アプリケーション、ログ、エンドユーザーデバイスからテレメトリを収集・分析・可視化し、ステークホルダーにアラートを発してサービスの健全性を向上させるパッケージソフトウェアおよびSaaSプラットフォームを対象としています。本調査では、すべての業種および地域にわたるベンダーが獲得した年間ライセンス、サブスクリプション、サポート収益を計上しています。

調査範囲の除外:スタンドアロンのウイルス対策スイートおよびシンプルな稼働確認ユーティリティはこの定義の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- インフラ監視

- アプリケーションパフォーマンス監視

- セキュリティ・ログおよびSIEM

- デジタルエクスペリエンス監視

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー業種別

- ITおよび通信

- BFSI

- 小売およびEコマース

- ヘルスケア

- メディアおよびエンターテインメント

- エネルギーおよびユーティリティ

- 政府および公共部門

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全体にわたるDevOpsリード、オブザーバビリティアーキテクト、マネージドサービスプロバイダー、調達責任者にインタビューを実施しました。これらの対話により、典型的なエージェント普及率、AI駆動の根本原因分析への新興支出、オンプレミスノードがクラウド監視コンソールに移行するペースが検証され、デスクワークで残ったギャップが補完されました。

デスクリサーチ

米国労働統計局のIT支出表、OECDのICT指標、NISTのサイバーセキュリティガイドライン、クラウドネイティブコンピューティング財団のレポート、テレメトリ量をベンチマークする査読済み論文などの公開情報源から調査を開始しました。企業の開示資料、投資家向けデッキ、信頼性の高いプレス記事が価格設定と採用に関する手がかりを追加しています。ベンダー財務情報のためのD&B Hooversや取引ニュースのためのDow Jones Factivaを含む有料データベースが、無料の資料では得られにくい具体的な数値を提供しています。これらの情報源は典型的な展開数、地域別予算配分、価格体系を示していますが、このリストはあくまで例示であり、多数の追加参照がデータスタックを支えています。

市場規模推計と予測

モデルはシステム管理のためのエンタープライズソフトウェア支出のトップダウン再構築から始まり、テレメトリカバレッジ比率、ワークロード数、平均サブスクリプション料金を通じて監視部分を分離します。サプライヤーのロールアップ、インスタンスごとのサンプルライセンス価格チェック、チャネルフィードバックが合計値を確定する前にボトムアップの現実確認を提供します。クラウドワークロードの成長、従業員一人当たりの平均監視リソース数、GBあたりのログ取り込みコスト、インフレ調整済みSaaS価格設定、AIアシスト分析の普及率、地域のデータ居住義務などの主要変数が予測を牽引します。多変量回帰がこれらの入力を過去の収益に結びつけ、シナリオ分析が上振れと下振れの採用曲線をテストします。ベンダー分割のデータギャップは、監査済み財務に基づく加重補完で補われています。

データ検証と更新サイクル

アウトプットは三層の分散レビューを通過し、異常フラグが立った場合は情報源への再確認が行われ、偏差が所定の範囲内に収まった場合にのみシニアアナリストが承認します。レポートは毎年更新されますが、主要なベンダー合併などの重要なイベントが発生した場合は中間更新が発行され、すべてのクライアントが改訂されたベースラインを受け取ります。

MordorのモニタリングツールベースラインがなぜThe信頼できる参照であり続けるのか

業界のオブザーバーが異なる数値を公表することが多いのは、異なるツールクラスを追跡したり、異なる日付で通貨換算したり、わずかな過去データポイントから5年間のCAGRを外挿したりするためです。2025年のベースラインとして389億7,000万米ドルを開示する際、私たちはそれを支える範囲の選択と更新サイクルも開示しており、混乱が生じる前に解消しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 389億7,000万米ドル(2025年) | ||

| 245億米ドル(2023年) | グローバルコンサルタントA | セキュリティ監視を除外し、ソフトウェアのみを計上してサポートサービスを含まない |

| 260億5,000万米ドル(2022年) | 業界誌B | ベンダーの収益認識年度を使用しており、部分的な二重計上と古い為替レートにつながっている |

| 366億6,000万米ドル(2024年) | 地域コンサルタントC | 価格圧縮を調整せずに積極的なマルチクラウド採用を予測している |

要約すると、公表値が異なる主な理由は、範囲の広さ、基準年、価格経路が異なるためです。透明性のある定義、相互検証された変数、明確な更新サイクルに推計を基づかせることで、Mordor Intelligenceは意思決定者が自信を持って依拠できる、バランスの取れた再現可能なベースラインを提供しています。 \主要なギャップ要因はMordorアナリストが特定したものです。

レポートで回答される主要な質問

モニタリングツール市場の現在の規模はどのくらいですか?

モニタリングツール市場は2026年に430億6,600万米ドルと評価されており、2031年までに771億3,000万米ドルに達すると予測されています。

モニタリングツール市場で最も成長が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 15.2%で拡大すると予測されており、大規模なデジタルトランスフォーメーションとプラットフォーム統合イニシアチブが牽引しています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドモデルは、規制コンプライアンス、データ主権、レイテンシ要件のバランスを取りながら、クラウド、データセンター、エッジリソース全体にわたる統合された可視性を提供します。

AIはオブザーバビリティをどのように変えていますか?

AIOpsプラットフォームは機械学習と大規模言語モデルを使用して根本原因分析を自動化し、平均修復時間を短縮し、障害コストを最大48%削減します。

最も成長が速いエンドユーザー業種はどこですか?

ヘルスケアはCAGR 16.9%で成長すると予測されており、リアルタイムの患者モニタリング、コンプライアンス要件、AI駆動の自動化がデジタルヘルス業務を再形成しています。

高度なモニタリングツールの導入における主な課題は何ですか?

高い初期コスト、慢性的なスキルギャップ、データサイロを生み出すツールの乱立が主な障壁であり、特に中小企業(SMEs)にとって深刻です。

最終更新日: