財務・会計アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

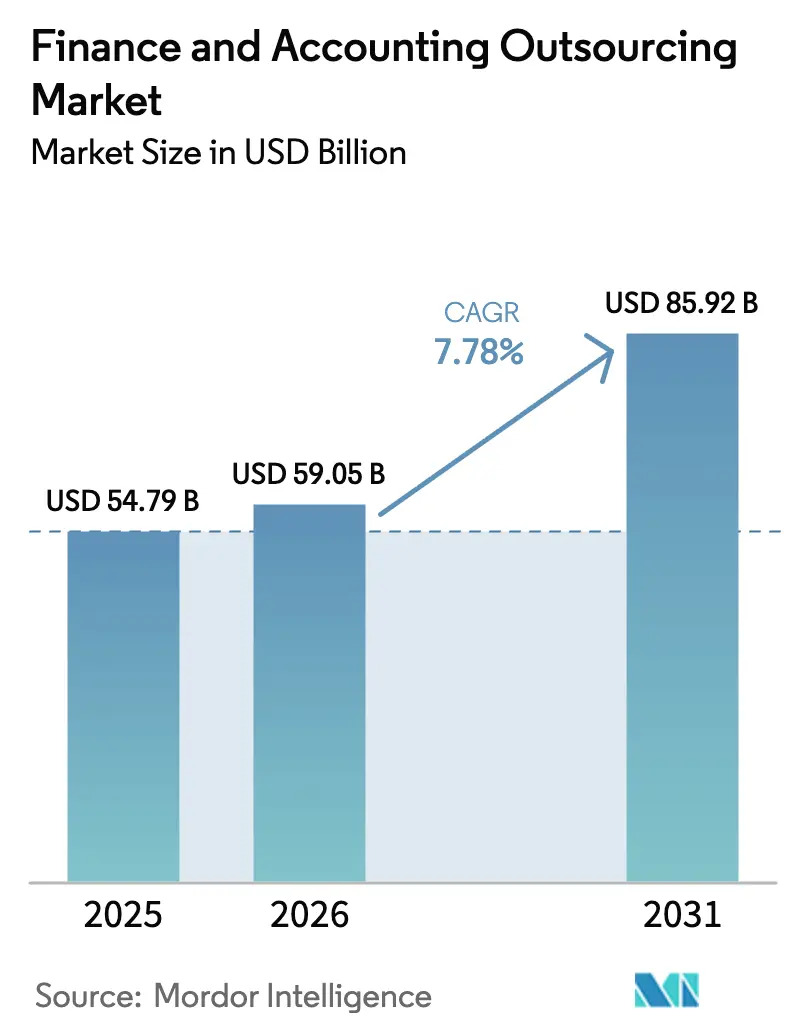

| 市場規模 (2026) | 59.05 十億米ドル |

| 市場規模 (2031) | 85.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる財務・会計アウトソーシング市場分析

財務・会計アウトソーシング市場規模は、2025年の547億9,000万米ドルから2026年には590億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.78%で2031年までに859億2,000万米ドルに達すると予測されています。定型的な記帳業務の急速な自動化、成果ベース契約の受容拡大、ESGおよびグローバル税制改革に関する規制強化がこの上昇軌道を牽引しています。ベンダーは人工知能(AI)、アナリティクス、ドメイン人材を組み合わせ、従来の労働裁定モデルに代わるリアルタイムインサイトを提供しています。デジタルファイナンスの普及が進む中、北米が首位を維持し、多国籍企業がグローバル・ケイパビリティ・センターを拡大するアジア太平洋地域が最も速い成長を示しています。あらゆる規模のバイヤーが、サイバーレジリエンス、データ主権への適合、実証可能なビジネス成果に基づいてプロバイダーを評価するようになっており、純粋にコスト主導の競合他社に対する参入障壁が高まっています。

主要レポートのポイント

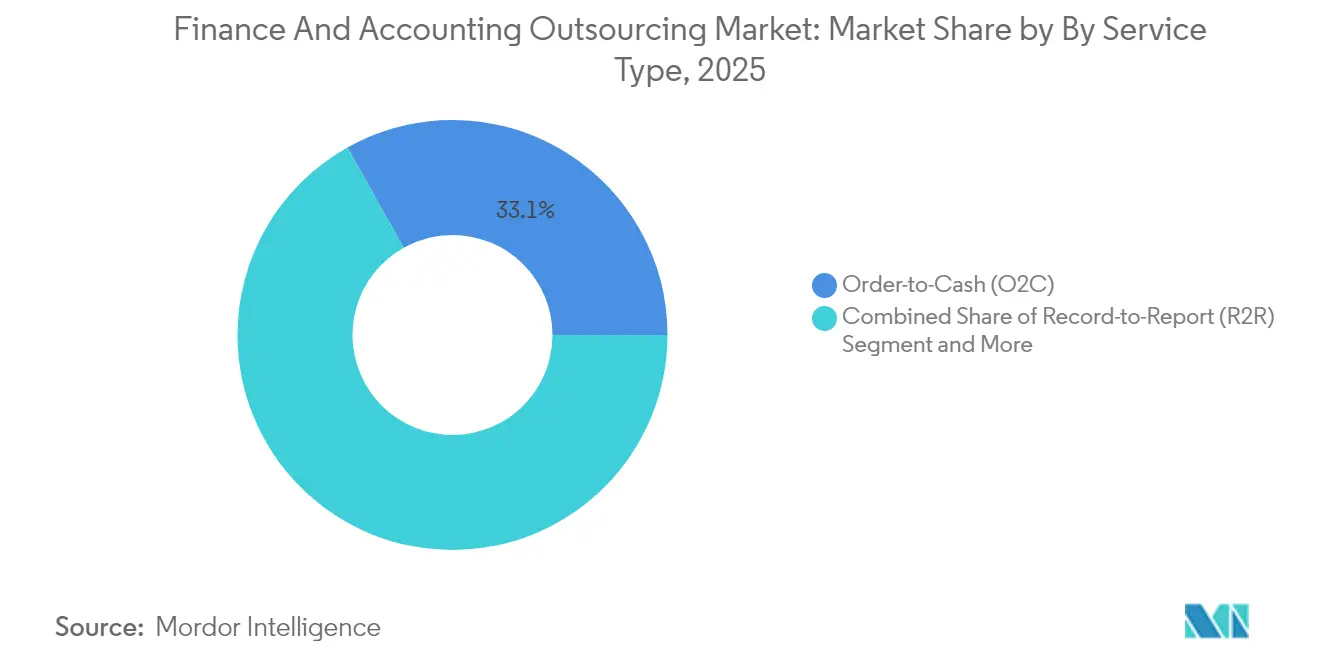

- サービスタイプ別では、マルチプロセス契約が2025年の財務・会計アウトソーシング市場シェアの33.12%を占め、オーダー・トゥ・キャッシュプロセスは2031年にかけてCAGR 8.22%で拡大する見込みです。

- 企業規模別では、大企業が2025年の財務・会計アウトソーシング市場規模の64.02%を占め、中小企業(SME)セグメントは2031年にかけてCAGR 8.93%で成長すると予測されています。

- 業種別では、製造業が2025年に28.15%の収益シェアを占め、ヘルスケアおよびライフサイエンスは同期間にCAGR 11.02%で成長すると予測されています。

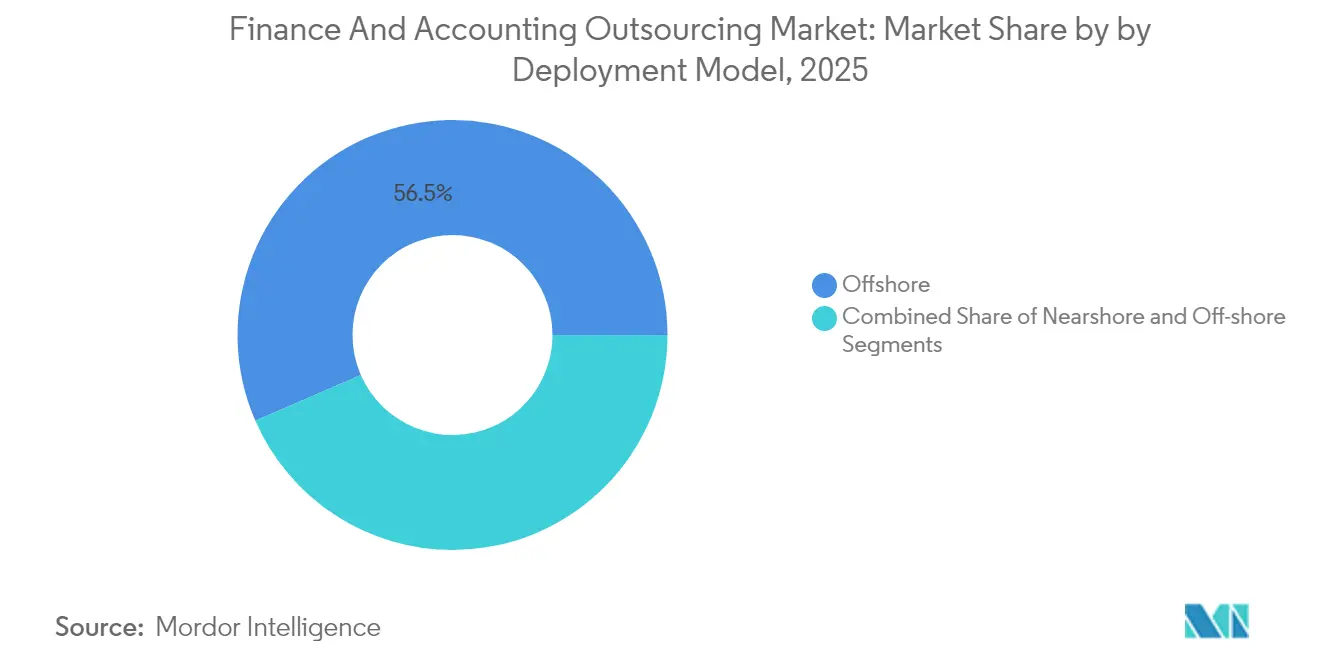

- デプロイメントモデル別では、オフショアが2025年に56.53%の収益シェアを占め、ニアショアは同期間にCAGR 9.66%で成長すると予測されています。

- 契約モデル別では、マルチプロセスが2025年に33.86%の収益シェアを占め、同期間にCAGR 7.45%で成長すると予測されています。

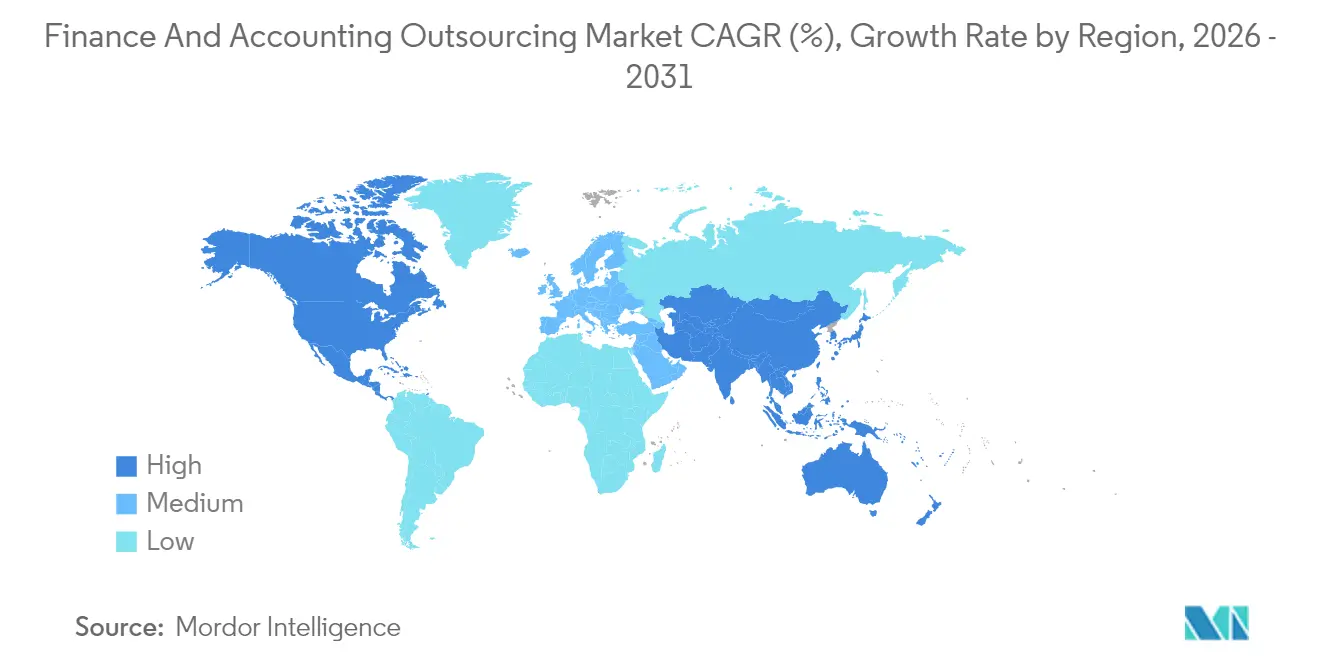

- 地域別では、北米が2025年の財務・会計アウトソーシング市場シェアの40.88%をリードし、アジア太平洋地域は2031年にかけてCAGR 8.84%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル財務・会計アウトソーシング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト削減と人材確保の必要性 | +1.8% | 北米と欧州を重点とするグローバル | 短期(2年以内) |

| FAOワークフローへの自動化とAI導入 | +2.1% | アジア太平洋地域と北米が主導するグローバル | 中期(2〜4年) |

| 成果ベースの価格設定とバリューパートナーシップモデル | +1.2% | 北米と欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| ESG・非財務報告コンプライアンスの推進 | +1.4% | 欧州と北米からアジア太平洋地域への波及 | 長期(4年以上) |

| BEPS 2.0主導による税務専門知識への需要 | +0.9% | 多国籍企業ハブに集中するグローバル | 長期(4年以上) |

| クラウドERPの移行によるリアルタイムアナリティクスへの需要 | +1.3% | 北米と欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト削減と人材確保の必要性

退職による人材不足と公認会計士(CPA)登録者数の減少が国内の会計士供給を逼迫させ、企業はオフショアの人材プールを活用するようになっています。米国のバイヤーは、高度な技術スキルと専門資格が豊富なインドへの移行を選択することが多くなっています。ある中規模製造業者は、エンドツーエンドの会計サービスをインドのプロバイダーに移管した後、400名以上の有資格会計士へのアクセスを維持しながら25%から45%のコスト削減を達成したと報告しています。労働コスト削減に加え、オフショアチームは国内では希少なESG開示やBEPS(税源浸食と利益移転)コンプライアンスの専門知識を提供します。複雑な原価計算と国際税務構造を管理しなければならない製造業者の間で需要が特に強くなっています。2025年までに30万件の欠員と推定される人材不足の規模が、財務・会計アウトソーシング市場を安定した拡大軌道に乗せ続けています。

FAOワークフローへの自動化とAI導入

インテリジェント自動化は、請求書キャプチャを超えて異常検知、予測予測、自己修復型照合へと進化しています。あるAIプラットフォームの大手企業は、米国のCPA事務所の記帳時間を30%削減するエージェントを構築するために3,400万米ドルを調達しました。別のケースでは、グローバルなヘルスケアアウトソーサーがロボティック・プロセス・オートメーション(RPA)と自然言語モデルを統合することで生産性を2倍にし、書類対応の精度99.5%を達成しました。Siemensなどの製造業者は、納品書の90%以上をタッチレスで処理し、年間便益が500万ユーロを超えるまでに至っています[1]「SiemensがAIで納品書処理を自動化」、DeepOpinion、deepopinion.ai。こうした成果により財務チームはアドバイザリー業務に集中できるようになり、クライアントは時間単位の請求に代わって成果連動型契約を交渉するよう促されています。

成果ベースの価格設定とバリューパートナーシップモデル

最高財務責任者(CFO)は、売掛金サイクルの短縮、コンプライアンス精度、または運転資本の解放に連動した料金体系をますます好むようになっています。あるロジスティクスプラットフォームは、プロバイダーがオーダー・トゥ・キャッシュのワークフローを再編した後、売上債権回転日数(DSO)が35日から22日へと37%低下したことを記録しています

[2]「VeryableがUpflowプラットフォームでDSOを削減」、Upflow、upflow.io。堅牢なトラッキングツールにより双方が指標に合意できるため、紛争が減少し、より長期的なパートナーシップが構築されます。アナリティクスダッシュボードとプロセス専門知識を組み合わせたプロバイダーは、単に労働時間を提供するだけでなく測定可能な成果を保証できるため、財務・会計アウトソーシング市場において差別化を図ることができます。

ESG・非財務報告コンプライアンスの推進

欧州連合(EU)の企業サステナビリティ報告指令(CSRD)は、2026年から企業に詳細なESGデータの公表を義務付けています。この規則は5万社以上の企業を対象とし、1,100の個別データポイントに対する開示を求めています。多くの組織は、こうした情報を収集・検証・監査するためのシステムとスキルセットを欠いています。財務クローズプロセスをすでに管理しているアウトソーシングパートナーは、重要性評価、カーボンフットプリント追跡、ステークホルダー報告サービスを重ねることでサステナビリティ会計へと領域を拡大しています。AI対応の抽出ツールにより手作業がさらに削減され、データの信頼性が向上しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーとサイバーリスクへの懸念 | -1.1% | 欧州と北米を重点とするグローバル | 短期(2年以内) |

| 移行の隠れたコストとプロセスの複雑さ | -0.8% | 中小企業に最も影響するグローバル | 短期(2年以内) |

| ニアショアの賃金インフレによるコスト裁定の侵食 | -0.6% | ラテンアメリカと東欧 | 中期(2〜4年) |

| オフショアリングを制限するデータローカライゼーション規制 | -0.7% | 地域によって強度が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーリスクへの懸念

特定の管轄区域への機密データ転送を制限する米国のセーフガード措置などの規制がコンプライアンスの障壁を高めています。欧州一般データ保護規則(GDPR)は全世界収益の4%に達する罰金を導入しており、プロバイダーは暗号化、ゼロトラストアーキテクチャ、および場所固有のデータストアへの投資を余儀なくされています[3]「米国が機密データ転送の規制を強化」、Davis Polk、davispolk.com。ヘルスケアのバイヤーは医療保険の相互運用性と説明責任に関する法律(HIPAA)に基づく追加義務に直面しており、ニアショアまたはオンショアセンターへの移行を促されることが多くなっています。これらの要件はデューデリジェンスコストを増加させ、オフショアモデルがかつて約束していた即時の節約効果を低下させ、規制の厳しいセクターでの普及を抑制しています。

移行の隠れたコストとプロセスの複雑さ

組織は、断片化された元帳の移行、オフショアチームのトレーニング、クラウドERPツールの統合に必要な労力を過小評価することがあります。法的審査、変更管理プログラム、ミドルウェアライセンスが総費用を押し上げ、正確に計画されない場合は初期予算の30%以上を消費する可能性があります。レガシーメインフレームの財務システムや業界固有の規制チェックを持つ企業では統合の課題が深刻化します。内部のプロジェクト管理リソースが限られている中小企業が最も苦労し、価値実現が遅れ、財務・会計アウトソーシング業界への信頼が損なわれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合ソリューションが優先される

オーダー・トゥ・キャッシュ(O2C)は2025年の財務・会計アウトソーシング市場シェアの33.12%を占め、買掛金、売掛金、総勘定元帳業務にわたる統合ガバナンスに対するバイヤーの選好を確認しました。この統合によりベンダー管理のオーバーヘッドが削減され、テクノロジーの展開が簡素化されます。マルチプロセス契約に関連する財務・会計アウトソーシング市場規模は、クライアントがプラットフォーム主導の標準化とアナリティクスを求めるにつれて着実に拡大すると予測されています。経済的不確実性がキャッシュポジションの監視を高めるため、オーダー・トゥ・キャッシュソリューションは2031年にかけてCAGR 8.22%で成長するでしょう。法定報告義務が継続しているためレコード・トゥ・レポートへの需要は堅調を維持し、取締役会が財務チームに迅速なシナリオモデリングを求めるにつれて財務計画・分析サービスが注目を集めています。

普及パターンは業種によって異なります。製造業者はバンドルサービスを使用して原価計算データをサプライチェーン計画に合わせ、照合サイクルを短縮しています。ヘルスケアプロバイダーはエンドツーエンドの収益サイクル業務をアウトソースし、アナリティクスを使用して否認傾向を把握し回収率を向上させています。AIが照合精度を加速させ、プロバイダーはタッチレストランザクション率などの成果指標にコミットするよう促されています。BEPS 2.0ルールの発効に伴い税務コンプライアンス業務が増加し、専門的な申告、監査証跡の生成、移転価格分析への需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:クラウドプラットフォームが中小企業を支援

大企業は2025年の財務・会計アウトソーシング市場規模の64.02%を占め、グローバルな共有サービスの基盤を活用してスケールメリットを実現しました。大企業は引き続き、ティア1ベンダーと高度なアナリティクスおよび自律的クローズイニシアチブのパイロットを進めています。しかし、クラウドERPとプラグアンドプレイAPIにより、中小企業は大規模な資本支出なしに財務・会計アウトソーシング市場を活用できるようになっています。中小企業(SME)セグメントは、収益サイクルにコストを合わせるサブスクリプション価格とモジュール式サービスカタログに支えられ、CAGR 8.93%の軌道に乗っています。

プロバイダーは、記帳精度、複数州にまたがる給与計算、消費税コンプライアンスなど中小企業の課題に合わせたサービスを提供しています。リモート実装ツールキットが移行時間を短縮し、チャットベースのアドバイザリーポータルが中小企業の財務チームに専門家への直接アクセスを提供しています。成果連動型契約は、費用が投入時間ではなく成果に応じてスケールするため、起業家に魅力的です。大企業にとっては、地政学的リスクとデータ居住義務が配信拠点の多様化を促し、ラテンアメリカのニアショアセンターと確立されたインドのハブを組み合わせています。

業種別:ヘルスケアが規制の重圧の下で急成長

製造業は2025年の財務・会計アウトソーシング市場シェアの28.15%を維持し、複雑な在庫原価計算、多通貨オペレーション、産業自動化への投資拡大を反映しています。しかし、ヘルスケアおよびライフサイエンスは、病院や製薬企業が収益サイクル管理を近代化し、価値ベースのケア償還に備えるにつれて、2031年にかけてCAGR 11.02%を記録するでしょう。ヘルスケア分野の財務・会計アウトソーシング市場規模には、請求審査から研究助成金会計まで、それぞれ厳格なプライバシー規則に支配されるタスクが含まれます。

銀行・金融サービス・保険(BFSI)プレーヤーは、バーゼルIV、ソルベンシーII、IFRS-17の報告変更が継続的な更新を必要とするため、安定したアウトソーシングレベルを維持しています。小売・eコマースクライアントは複数のマーケットプレイスにまたがる注文・支払い照合を求め、エネルギー公益事業者は再生可能エネルギーインフラ建設のプロジェクト会計をアウトソースしています。バイヤーが汎用的なトランザクション処理よりもドメインリテラシーを重視するにつれて、業種特化型の配信チームが重要な差別化要因となっています。

デプロイメントモデル別:ニアショアの普及が拡大

インドやフィリピンなどのオフショアハブは、広範なキャパシティ、英語能力、成熟したプロセスフレームワークに支えられ、2025年もサービス提供の56.53%を担いました。データローカライゼーション法規と時間帯の整合性が重要性を増すにつれて、ニアショアモデルは2031年にかけてCAGR 9.66%を記録すると予測されています。北米企業は、近接性がアジャイルなコラボレーションと文化的親和性を支えるため、メキシコやコロンビアのラテンアメリカプロバイダーとの業務委託契約をますます締結しています。

プロバイダーはバイリンガルの配信チームを拡大し、オンショア品質に匹敵するカスタマーエクスペリエンストレーニングに投資しています。人気のニアショア都市での賃金インフレがコスト差を縮小させており、ベンダーは専門的なアナリティクスとセクター特化型のセンター・オブ・エクセレンスで差別化を図るよう促されています。オフショアプレーヤーは、インドの夜間シフトと米国の日中シフトを組み合わせた「フォロー・ザ・サン」モデルを確立することで対応力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

契約モデル別:マルチプロセス統合が価値獲得を主導

マルチプロセス契約は2025年の契約の33.86%を占め、CAGR 7.45%で成長すると予測されています。バイヤーは、データがモジュール間でシームレスに流れるため、プロキュア・トゥ・ペイ、オーダー・トゥ・キャッシュ、レコード・トゥ・レポートをカバーする単一の業務委託契約を好みます。プロバイダーは共通のワークフローエンジンとAI搭載の照合アルゴリズムを活用してクロスプロセスのインサイトを引き出しています。ベンダーが下流のレポートではなくソースで例外処理を自動化できる場合、財務・会計アウトソーシング市場は恩恵を受けます。

シングルプロセス契約は、特にクライアントが買掛金でプロバイダーのパフォーマンスをテストしてからスコープを拡大する場合の参入手段として残っています。成功したパイロットは、純運転資本とクローズサイクル日数をカバーする成果条項を含むマルチプロセス更新に転換されることが多くなっています。共有ゲインシェア構造は、双方が継続的改善とテクノロジーの刷新を目指すよう促しています。

地域分析

北米は2025年の財務・会計アウトソーシング市場の40.88%を占めました。同地域の企業は高い労働コストと認定会計士の離職率上昇に直面しており、高度な自動化ツールキットを持つ外部パートナーへの需要を押し上げています。米国のバイヤーは、データ主権への懸念を軽減しスペイン語サポートを可能にするため、メキシコやコスタリカの自社センターを拡大しています。カナダでは、英語とフランス語のバイリンガル文書を必要とするエネルギー、鉱業、公共部門の企業の間で安定した普及が見られます。サーベンス・オクスリー法に基づく規制の深さが内部統制のアウトソーシングを注目させ続ける一方、非GAAP指標に対する米国証券取引委員会(SEC)の精査が第三者専門家による独立した検証を促しています。

アジア太平洋地域は2031年にかけて最速のCAGR 8.84%を記録するでしょう。インドのグローバル・ケイパビリティ・センターは160万人以上の財務専門家を擁し、トランザクション処理からコントローリングおよびトレジャリーアナリティクスへと成熟度を高めています。フィリピンは高付加価値業務を担える人材を育成するため、高度なロボティック・プロセス・オートメーション(RPA)アカデミーに投資しています。ベトナムとマレーシアは、文化的近接性とコスト削減を求める日本および豪州のクライアント向けの専門ハブとして自らを位置づけています。各国政府は、多国籍投資家を安心させる財政的インセンティブとデータセキュリティフレームワークを提供しています。

欧州はコストとコンプライアンスの圧力のバランスを取っています。バイヤーは多くの場合、戦略的財務を本社近くに置きながら大量業務を東欧にシフトするハブアンドスポーク戦略を採用しています。ポーランドとルーマニアは、現地GAAPとIFRSを理解する多言語対応の会計士を供給しています。EU企業サステナビリティ報告指令(CSRD)がアウトソーシングされたESGデータ管理への需要を強化しています。プロバイダーはGDPR遵守を保証するため欧州経済領域内にデータセンターを設置しています。ブレグジットの複雑さが、ユーロ圏へのアクセスを求める英国企業によるニアショアのアイルランドへの財務プロセスのオフショアリングを促進しています。

競合ランドスケープ

競争は、グローバルシステムインテグレーター、専門的なビジネスプロセスアウトソーサー、新興のAIネイティブ挑戦者が混在する中で中程度の水準を維持しています。Accenture、Tata Consultancy Services、Wipro、Genpactは、スケールメリット、広範なドメインプレイブック、大規模な自動化パートナーシップを活用して複数年契約を確保しています。中堅企業は業種特化とパートナーエコシステムに注力しています。例えば、あるニッチプロバイダーはESG報告に特化し、そのデータ収集エンジンを欧州サステナビリティ報告基準(ESRS)に合わせています。

テクノロジーの所有権が主要な競争の場となっています。請求書コーディングや異常検知を自動化するAIベンダーが複数のアウトソーサーにエンジンをライセンス供与し、参入障壁を低下させています。一部のプロバイダーはそれらのプラットフォームに出資して独占的権利を確保しています。戦略的買収が加速しており、あるクラウド会計ベンダーの大手企業はエンドツーエンドのトランザクションサービスをプラットフォームに組み込むために25億米ドルの決済テクノロジー取引を確保しました。プライベートエクイティグループが積極的に投資しており、米国の中堅CPA事務所の評価額が20億米ドルに達したことがその証拠であり、地域の事務所をデータ駆動型ネットワークに統合することを目指しています。

クライアントの期待は共同イノベーションロードマップと透明なパフォーマンスダッシュボードへとシフトしています。プロバイダーは成果ベースの価格設定、アナリティクスユースケースの共同開発、概念実証サンドボックスで対応しています。具体的なKPI改善を実証できないプロバイダーはマージン圧力と解約リスクに直面します。上位5社のベンダーが総収益の45%未満を占めており、テクノロジー資産と業種の深さを軸とした統合の余地が残っています。

財務・会計アウトソーシング業界リーダー

Accenture plc

Genpact Limited

Tata Consultancy Services Limited

Infosys Limited

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Xeroがクラウド会計スイート内のデジタル決済機能を拡充するため、フィンテック企業Melioを25億米ドル超で買収しました。

- 2025年5月:DFW Capital Partnersの支援を受けた13社がSorrenの下で合併し、4カ国にわたる事業を持つ1億7,000万米ドルの収益プラットフォームを創設しました。

- 2025年4月:Baker Tilly USとMoss Adamsが70億米ドルの合併を発表し、2030年までに年間収益60億米ドルを目標としています。

- 2025年4月:Earned WealthがChahal and Associatesを買収し、ヘルスケア専門家向けサービスを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、財務・会計アウトソーシング市場を、企業がコアのレコード・トゥ・レポート、プロキュア・トゥ・ペイ、オーダー・トゥ・キャッシュ、財務計画・分析、税務コンプライアンス、または給与計算業務をサードパーティの専門家に委託するすべての手数料ベースの契約として定義しています。共有サービスセンター、キャプティブ、および純粋なソフトウェアサブスクリプションからの収益は除外されており、当社の数値はバイヤーが外部ベンダーに実際に支払うサービス料のみを追跡しています。

スコープの除外:ERPの実装や単発の監査サポートなどのアドバイザリープロジェクトはカウントされません。

セグメンテーション概要

- サービスタイプ別

- オーダー・トゥ・キャッシュ(O2C)

- プロキュア・トゥ・ペイ(P2P)

- レコード・トゥ・レポート(R2R)

- 財務計画・分析(FPandA)

- 税務処理とコンプライアンス

- 給与計算アウトソーシング

- その他のサービス

- 企業規模別

- 中小企業(SMEs)

- 大企業

- 業種別

- 銀行・金融サービス・保険(BFSI)

- 製造業

- ヘルスケアおよびライフサイエンス

- 情報技術・通信

- 小売・eコマース

- エネルギーおよびユーティリティ

- その他の業種

- デプロイメントモデル別

- オンショア

- ニアショア

- オフショア

- 契約モデル別

- マルチプロセスFAO

- シングルプロセスFAO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたるアウトソーシングバイヤー、ティア1プロバイダー、中規模地域企業にインタビューを実施しました。これらの対話では、料金表、平均フルタイム当量(FTE)負荷、クラウド財務プラットフォームの普及率、コンプライアンス主導の需要変動をテストし、前提条件を確定する前にデスクリサーチの盲点を修正するのに役立てました。

デスクリサーチ

米国労働統計局の賃金ファイル、ビジネスプロセスサービスの国連貿易統計(UN Comtrade)輸出コード、経済協力開発機構(OECD)デジタルサービス貿易表、および労働プール、賃金水準、規制圧力ポイントを固定する公認会計士協会(ACCA)や国際会計士連盟(IFAC)などの機関からの声明などの公開データセットを収集することから始めました。企業の10-K、投資家向け資料、信頼性の高いビジネス日刊紙が契約価値、ニアショアの開設状況、自動化普及率を提供しました。クライアント数のD&BフーバーズやディールフローのDow Jones Factivaを含む一部の有料ソースがトレンドシグナルを補完しました。このリストは例示的なものであり、裏付けと明確化のために数十の他のソースがスクリーニングされました。

市場規模の算定と予測

トップダウンの構造は国内ビジネスプロセスサービス収益から始まり、プロバイダーの開示と税関データを使用して財務・会計のスライスを分離します。選択的なボトムアップチェックでは、平均販売価格に取引量を乗じたサンプルが合計値を調整します。CFO欠員率、労働コスト差、RPA展開数、国境を越えたデータ主権法、中小企業のクラウドERP普及率などの変数が、2030年まで延長される多変量回帰予測に組み込まれています。サプライヤーの粒度が薄い部分は、一次調査からの検証済み普及率で補完されています。

データ検証と更新サイクル

アウトプットは多段階の分散テスト、ピアレビュー、異常フラグを通過します。市場環境が急速に変化するため、レポートは毎年更新され、大規模なM&Aや規制変更などの重要なイベントが発生した場合には中間更新を実施します。納品直前に、アナリストがすべての数値を再確認します。

Mordorの財務・会計アウトソーシングベースラインが信頼性を持つ理由

公表されている推計はしばしば異なります。スコープの選択、為替レートの調整、更新タイミングがほとんどの差異を説明しています。

主要な差異要因には、隣接するHRや調達BPOを合計に含める企業、給与計算のみの取引を除外する企業、地域のFTEレートを相互検証せずに均一な二桁の価格インフレを予測する企業などが含まれますが、Mordorのサイクルとスコープはそのような変動を防いでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| 547億9,000万米ドル(2025年) | ||

| 648億6,000万米ドル(2024年) | グローバルコンサルタンシーA | 非F&A BPOセグメントを追加し、単一のグローバル平均販売価格(ASP)を適用 |

| 523億米ドル(2024年) | 業界誌B | 給与計算アウトソーシングを除外し、中小企業の普及が低調であると仮定 |

これらの対比は、当社の厳格なスコープ定義、混合手法モデル、および年次更新が、意思決定者に透明な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

財務・会計アウトソーシング市場の現在の価値はいくらですか?

財務・会計アウトソーシング市場は2026年に590億5,000万米ドルと評価され、2031年までに859億2,000万米ドルに達すると予測されています。

財務・会計アウトソーシング市場をリードしている地域はどこですか?

北米が2025年収益の40.88%をリードしており、成熟した普及と拡大する人材不足が牽引しています。

最も速く成長しているサービスセグメントはどれですか?

企業がキャッシュフロー効率に注力する中、オーダー・トゥ・キャッシュアウトソーシングは2031年にかけてCAGR 8.22%で成長する見込みです。

中小企業がアウトソーシングの普及を加速させているのはなぜですか?

クラウドERPとサブスクリプション価格が参入障壁を低下させ、中小企業は規模拡大に伴いコストを分散させながら専門的な財務機能にアクセスできるようになっています。

AIはアウトソーシングプロバイダーの選定にどのような影響を与えますか?

バイヤーは、精度を向上させクローズサイクルを短縮するインテリジェント自動化、予測アナリティクス、成果ベースのダッシュボードを組み込んだベンダーを優先しています。

財務・会計アウトソーシングに関連する主なリスクは何ですか?

データプライバシー規制とサイバーリスクへの露出がコンプライアンスコストを引き上げ、特に規制の厳しい業界ではオフショアリングの選択肢を制限する可能性があります。

最終更新日: