ペプチドマイクロアレイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

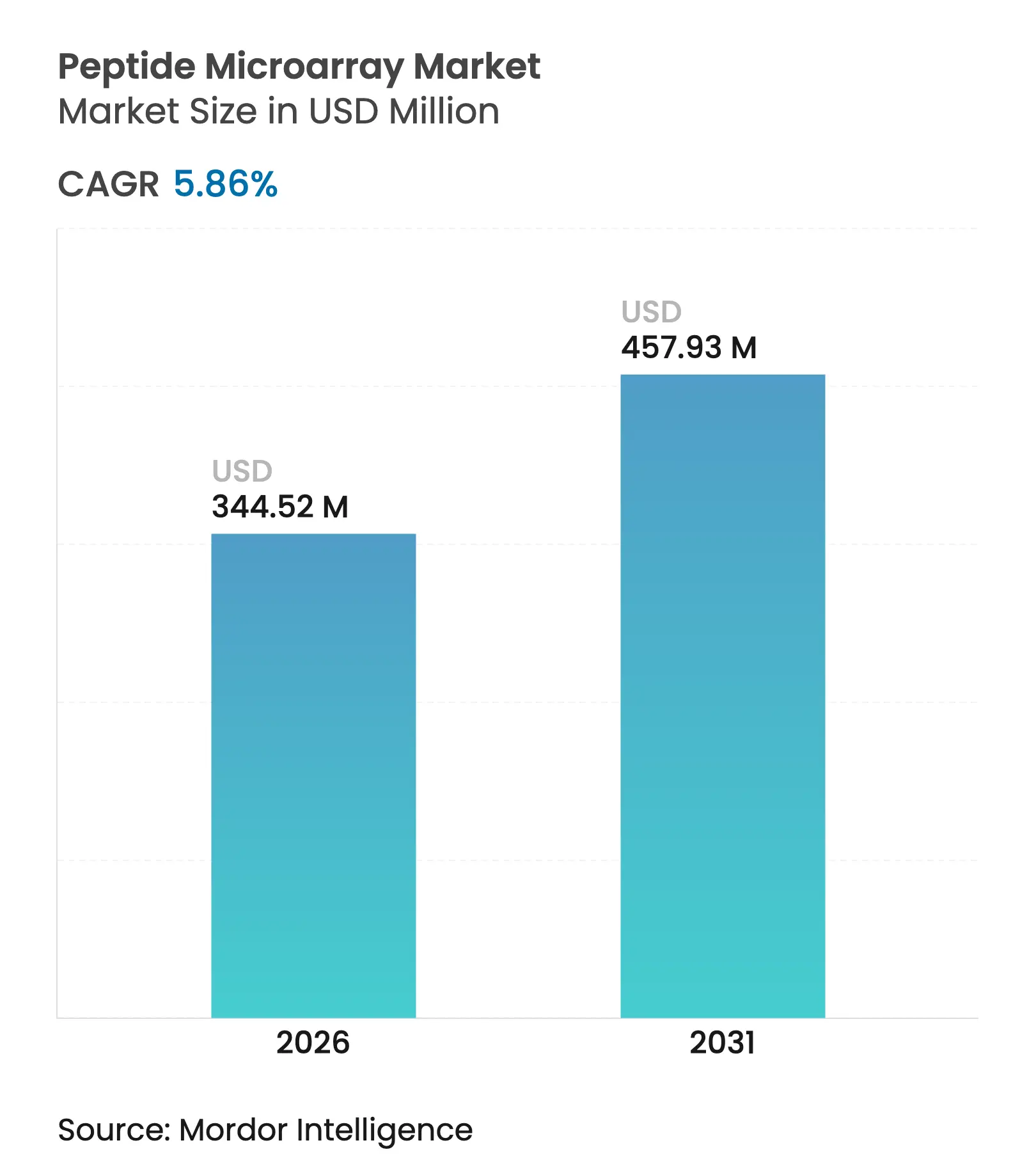

| 市場規模 (2026) | 344.52 百万米ドル |

| 市場規模 (2031) | 457.93 百万米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

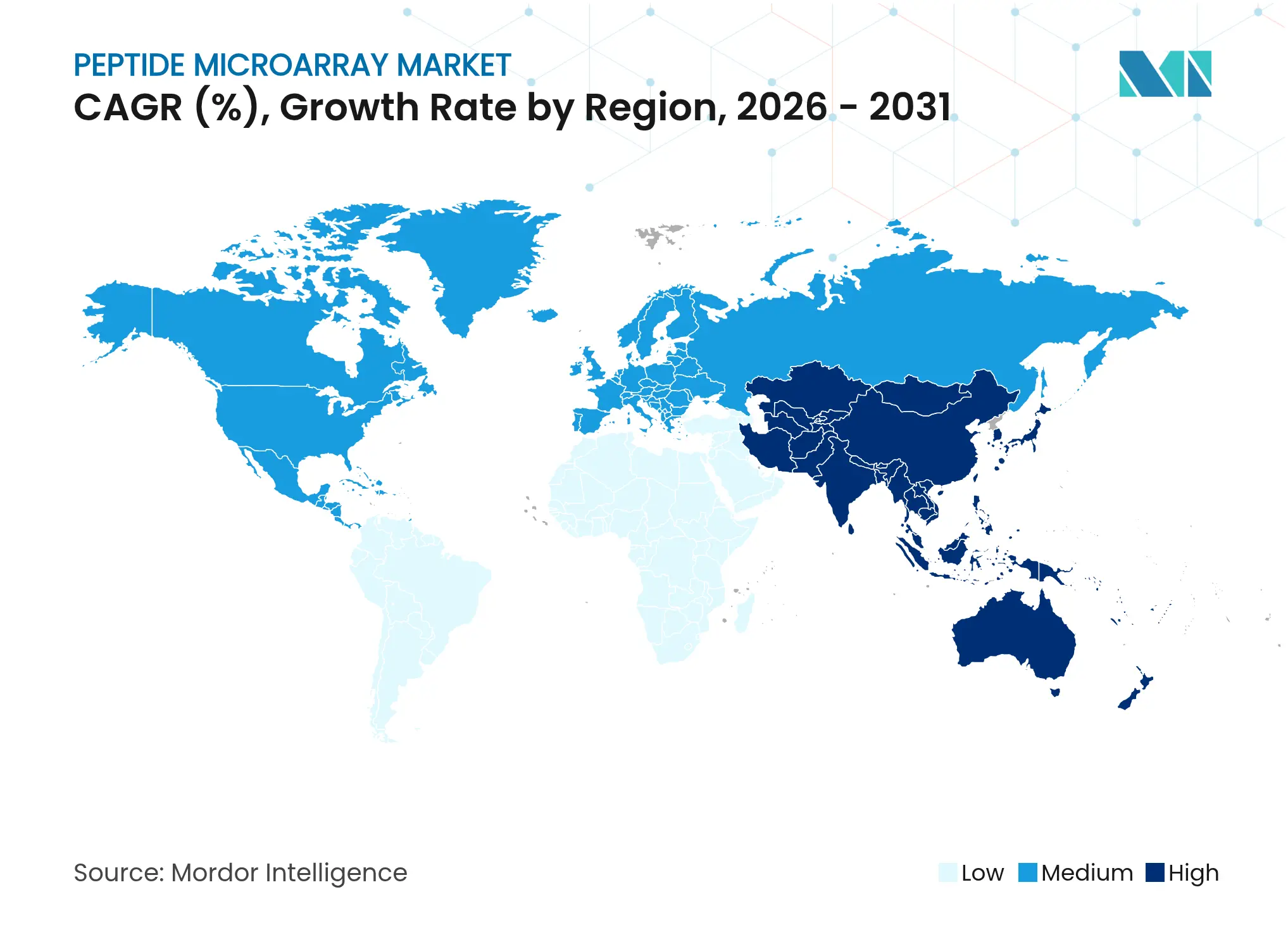

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペプチドマイクロアレイ市場分析

2026年のペプチドマイクロアレイ市場規模は3億4,452万米ドルと推定され、2025年の3億2,546万米ドルから成長を続け、2031年には4億5,793万米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は5.86%です。ワクチン設計向けの高スループットエピトープマッピング、AI主導による抗菌ペプチド探索、およびパンデミック後のサーベイランスニーズを満たすマルチプレックス診断から安定した需要が生じています。製薬企業は初期創薬スクリーニングサイクルを短縮するペプチドチップを好む一方、学術研究者はこれを自己免疫、感染症、腫瘍学の適応症にわたる複雑な抗体シグネチャープロファイリングに活用しています。固相合成およびレーザープリンティングにおける継続的な自動化により、現在では30万スポットを超えるガラススライドアレイが製造可能となり、旧来のタンパク質アレイとのコスト差が縮小し、中規模の研究室における普及が進んでいます。地域別では、北米が強力な研究開発資金と確立された規制経路を背景に最大の需要地域であり続けている一方、アジア太平洋は中国と日本がペプチドCDMOおよびプレシジョン・メディシン系スタートアップへの資本投下を加速させており、最も急速に拡大しています。器機メーカーが数十億ドル規模の買収によりペプチド関連機能を取り込み、エンドツーエンドのポートフォリオ深度を高めようとしているため、競争の激しさも増しています。

主要レポートの要点

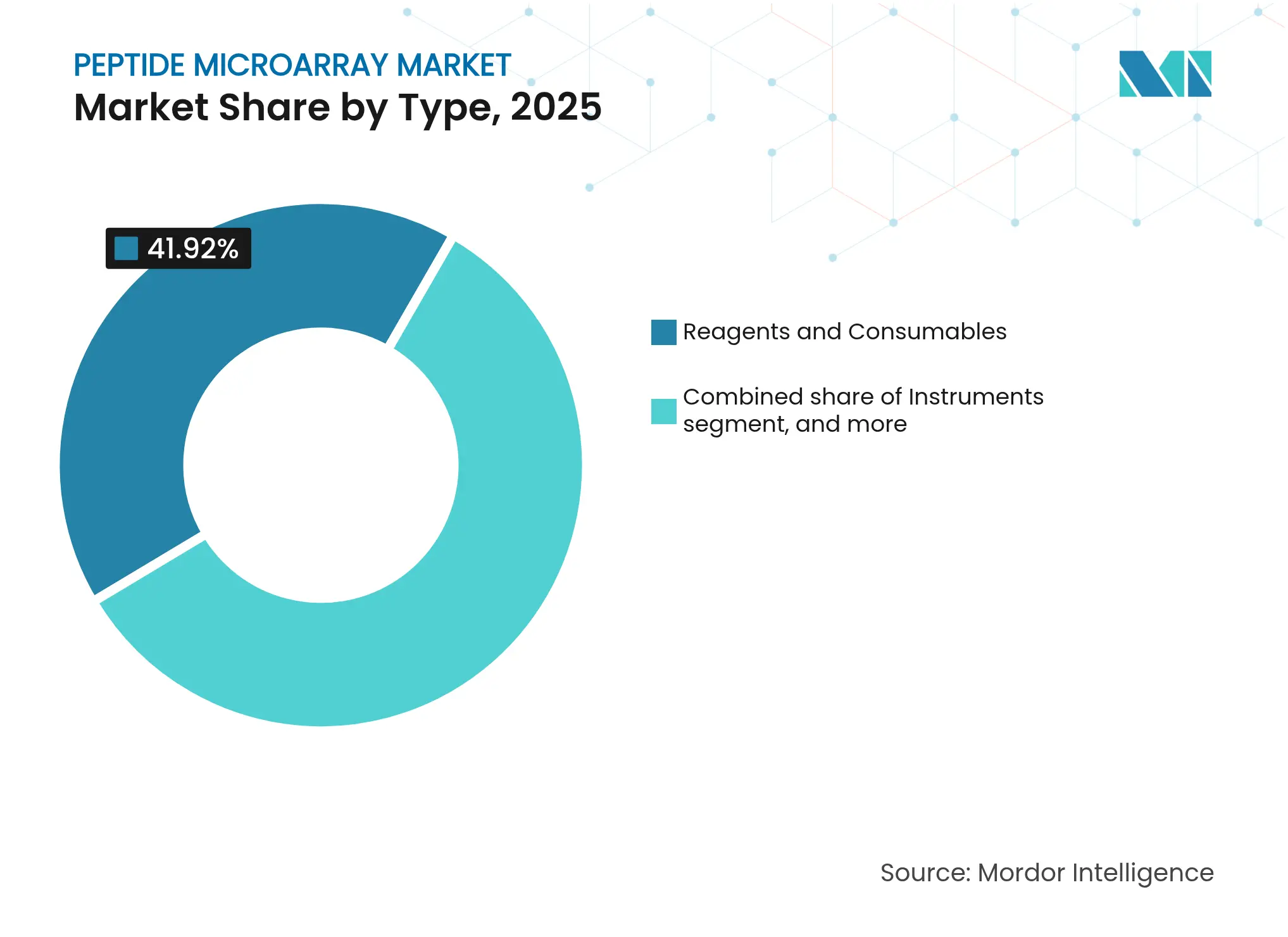

- タイプ別では、試薬・消耗品が2025年において売上高シェア41.92%をリードしており、ソフトウェア・アナリティクスは2031年まで年平均成長率(CAGR)8.12%で拡大する見込みです。

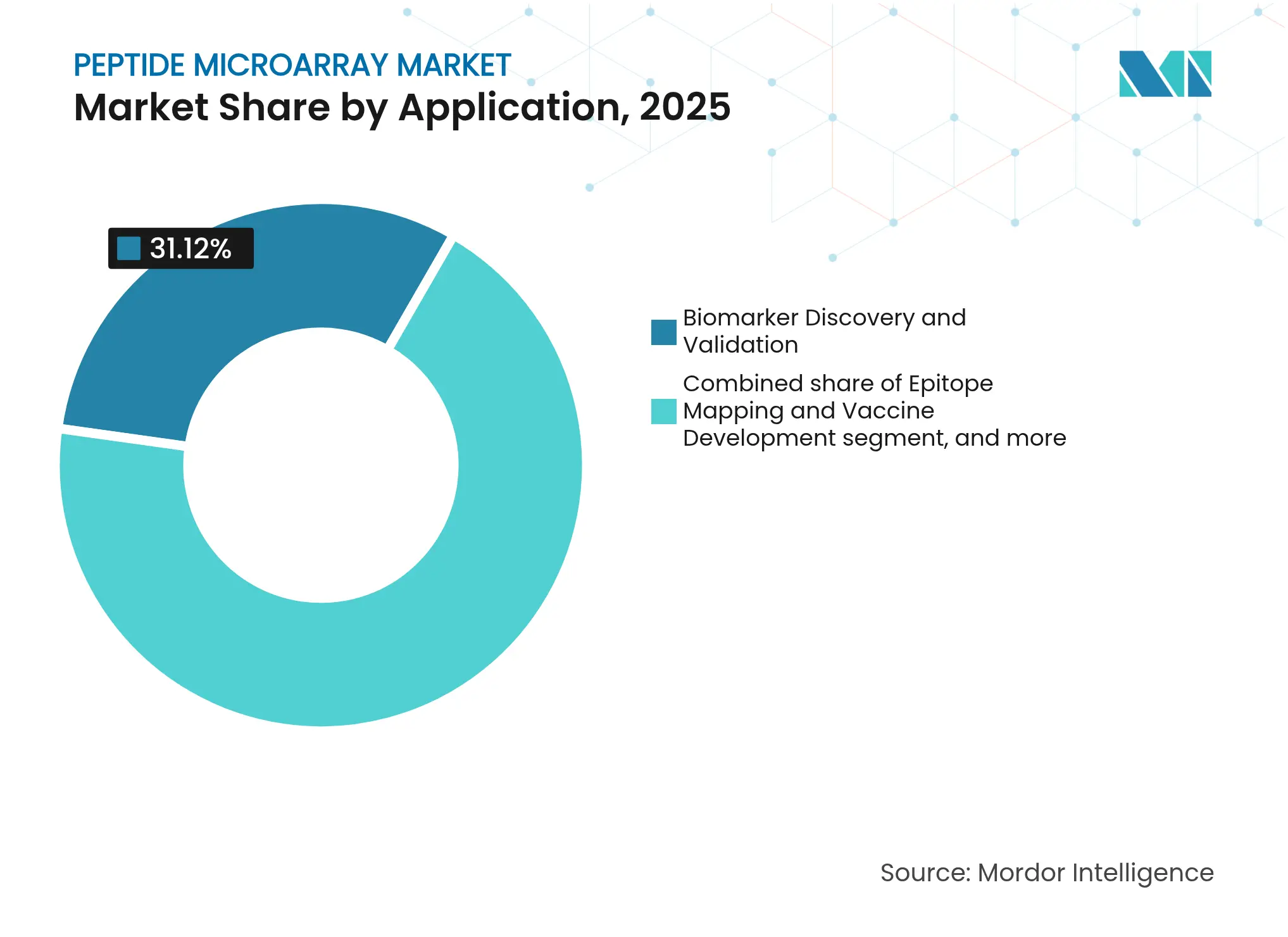

- 用途別では、バイオマーカー探索・バリデーションが2025年のペプチドマイクロアレイ市場規模の31.12%を占め、診断は2031年まで年平均成長率(CAGR)8.23%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のペプチドマイクロアレイ市場シェアの45.98%を占めており、受託研究機関(CRO)は2031年まで最高の年平均成長率(CAGR)9.02%を記録すると予測されています。

- 地域別では、北米が2025年に売上高シェア41.87%で首位を占め、アジア太平洋は2031年まで年平均成長率(CAGR)7.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペプチドマイクロアレイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・感染症の世界的疾病負荷の増大 | +1.8% | 世界全体;高齢化経済圏で急速に深刻化 | 長期(4年以上) |

| 高スループットペプチド合成における技術的進歩 | +2.1% | 北米、欧州;アジア太平洋での急速な普及 | 中期(2〜4年) |

| バイオマーカー探索および創薬開発への投資増加 | +1.5% | 北米、欧州;新興アジア太平洋 | 長期(4年以上) |

| 迅速なエピトープマッピングに向けた機械学習との統合 | +2.3% | 世界中の技術ハブ | 短期(2年以内) |

| ポイントオブケア・ペプチドアレイ診断の台頭 | +1.2% | 新興市場のリソース制約地域 | 中期(2〜4年) |

| 抗菌薬耐性(AMR)サーベイランスプログラムの成長 | +0.9% | アジア太平洋、AMR高リスクのアフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の世界的疾病負荷の増大

自己免疫疾患、腫瘍性疾患、および新興病原体起因疾患の罹患率の増加により、何千もの抗原・抗体相互作用を一度に解析できる高密度ペプチドチップへの需要が高まっています。例えば、合成ライム病パネルは感度95.5%、特異度100%を達成しており、従来のELISA形式と比較して優れた診断分解能を示しています[1]Rajesh Ghosh他、「ライム病診断のための合成ペプチドパネル」、PLOS Pathogens、journals.plos.org。医療システムはペプチドアレイのマルチプレックス機能を活用し、一滴の血液から早期バイオマーカーを検出する集団レベルのスクリーニングプログラムを試験的に実施しています。米国、日本、ドイツにおける特に顕著な高齢化人口動態は多疾患合併症例の増加を意味しており、病院が包括的な免疫プロファイリングのためにマイクロアレイを採用する動機となっています。COVID-19後のサーベイランス助成金も、変異体特異的な抗体回避を追跡するペプチドベースのアッセイへ資本を投下しています。こうした疾病負荷は、ペプチドマイクロアレイ市場にとって持続的かつ長期的な需要を生み出しています。

高スループットペプチド合成における技術的進歩

レーザーベースのプリンティングおよびマイクロ波支援固相化学により、純度70%を超える最大30万種類の個別ペプチドをスライド1枚に搭載することが可能となり、製造サイクルが数週間から数日へと短縮されています。CEMが導入した完全密閉型のGMP準拠合成装置は、溶媒使用量と試薬廃棄物を削減し、環境基準の厳格化に対応しながら特徴ごとの単位コストを削減しています。独自のアミノ酸トナーにより、熟練した人手を最小限に抑えたオンザフライのカップリングが可能となり、基幹研究室における熟練労働力不足を緩和しています。こうした生産性向上により、製薬チームはより広範なライブラリを並行してスクリーニングでき、創薬化学者はヒット-to-リードワークフローのイテレーションを加速させることができます。また、診断キットメーカーが1テストあたりの価格を引き下げることを可能にし、ブラジルからタイに至る中所得国経済圏での普及を促進しています。

バイオマーカー探索および創薬開発への投資増加

規制当局がバイオマーカー主導の治験デザインに対して迅速審査経路を関連づけるようになったことで、創薬プラットフォームへのベンチャーおよび大手製薬企業による投資は記録的な水準に達しています。治療用ペプチドの売上高は2023年の414億4,000万米ドルから2028年には688億3,000万米ドルへと拡大する見込みであり、アレイによるターゲットバリデーションへの旺盛な需要を反映しています。受託研究機関(CRO)は、固定費削減を求める製薬企業の社内研究室からの需要を取り込むべく、カスタムマイクロアレイのサービス提供を拡大しています。米国FDA(食品医薬品局)による承認実績——承認済みペプチド医薬品102品、うち2018年以降31品——は商業的信頼を強化し、新たな候補品のリスクを低減しています。その結果、ペプチドマイクロアレイ市場は創薬トランスレーショナルパイプラインの基盤的要素として採用が進んでいます。

迅速なエピトープマッピングに向けた機械学習との統合

大規模言語モデルおよびグラフニューラルネットワークモデルは、現在では94.4%の実験室検証済み活性を持つ抗菌配列を提案し、探索ループを数か月から48日へと短縮しています[2]Wang Jike他、「AMP-Designerが迅速な抗菌ペプチド探索を可能にする」、Cell Reports Methods、cell.com。ペプチドマイクロアレイと組み合わせることで、AIツールはテラバイト規模の結合データを解析し、免疫原性ホットスポットおよび交差反応リスクを事前に予測します。ディープラーニング分類器はペプチド自己組織化の予測において80%を超える精度を達成し、最適な安定性を持つ構造体へと研究者を誘導しています。診断企業はアレイスキャナーにAIモジュールを組み込み、臨床医がほぼリアルタイムで注釈付きの治療指針となる読み出し結果を受け取れるようにしています。機械学習と高密度ペプチドマップの融合は、治療薬設計を加速させ、ペプチドマイクロアレイ市場の技術的優位性を支えています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペプチドマイクロアレイプラットフォームの高い初期投資・運営コスト | –1.4% | 世界中の新興市場および小規模機関 | 長期(4年以上) |

| 不明確な規制・償還フレームワーク | –0.8% | 北米、欧州;拡大するアジア太平洋 | 中期(2〜4年) |

| データ解析向けバイオインフォマティクス専門人材の不足 | –0.7% | 世界全体;開発途上地域で最も深刻 | 中期(2〜4年) |

| パーフルオロ化スライドコーティングに対する環境規制圧力 | –0.5% | 欧州、北米;世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペプチドマイクロアレイプラットフォームの高い初期投資・運営コスト

ターンキー型ペプチドアレイワークステーション、消耗品、年間サービス契約、および熟練労働者を合わせると、初年度の支出は50万米ドルを超え、予算が限られる大学やスタートアップにとって導入障壁となっています。アミノ酸前駆体の供給不足に起因する2023年以降の試薬インフレにより、1アレイあたりのコストは11%上昇し、合成自動化によるコスト削減効果の一部を相殺しています。2023年のライフサイエンス機器売上高が6.4%減少したことは、より広範な資金調達逆風を示しています。複数年の助成金保証がない場合、研究室は陳腐化リスクのある独自化学に縛り付けられることを躊躇します。こうしたコスト圧力は、資本予算が依然として厳しいラテンアメリカやアフリカの一部地域におけるペプチドマイクロアレイ市場の普及を特に妨げています。

不明確な規制・償還フレームワーク

米国FDA(食品医薬品局)の検査室開発試験(LDT)に対する姿勢の変化により、ペプチドアレイ診断プロバイダーは不明確な先行事例の経路を辿ることを余儀なくされ、承認待ち時間が延長し、コンプライアンスコストが推定22%増加しています[3]Akhilesh Kumar Kuril、「LDTの規制状況」、米国食品医薬品局(FDA)、fda.gov。欧州の体外診断規制(IVDR)は、標準化されたバリデーションテンプレートが欠如するマルチプレックスアッセイに対して、さらに分類の複雑さを加えています。ペプチドパネルの支払いコードは多くの償還スケジュールにまだ存在せず、病院はコストを自己負担するか研究助成金に頼ることを強いられています。この規制の不透明さは、明確な臨床的有用性にもかかわらず、商業的な上市判断を遅らせ、投資家の熱意を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:試薬が市場を主導し、ソフトウェアがイノベーションを加速

試薬・消耗品は2025年のペプチドマイクロアレイ市場売上高の41.92%を生み出しており、すべての実験でアミノ酸トナー、カップリングバッファー、スライド表面化学物質を消費するためです。このセグメントは固定的な再注文サイクルの恩恵を受け、サプライヤーに予測可能なキャッシュフローをもたらしています。機器は安定的ながらも緩やかな成長を寄与しており、自動化レーザープリンティングシステムによりアレイのターンアラウンドタイムは48時間以内に短縮されています。ソフトウェア・アナリティクスのペプチドマイクロアレイ市場規模は、現状では比較的小さな金額プールですが、バイオインフォマティクスのボトルネックを解消するAI対応設計スイートを採用する研究室が増えるにつれて、年平均成長率(CAGR)8.12%と最も速い成長が予測されています。MARTinなどのオープンソースパイプラインは、透明性の高いアルゴリズムと低いライセンス費用を求める学術コア施設の間で普及しています。サービスプロバイダーは、資本集約型ハードウェアを自社導入する意欲のない中堅バイオテク企業向けにアウトソーシングパッケージを提供することで成長し、専門知識を高利益率の収益に変換しています。

環境に優しいスライドコーティングへの需要がフッ素フリー表面の研究開発を促進しており、これはスタートアップが特許取得済みシランケミストリーを通じて既存企業と競合するニッチ分野です。持続可能性規制が強化されるにつれて、この転換はサプライヤーの順位を変動させ、ペプチドマイクロアレイ市場における試薬分野をさらに細分化する可能性があります。全体的に、価値創出は純粋な化学から、ウェットラボキットとクラウドアナリティクスを束ねた統合ソリューションへとシフトしており、ペプチドマイクロアレイ市場におけるソフトウェアの戦略的重要性の高まりを示しています。

用途別:バイオマーカー探索が市場を主導し、診断が加速

バイオマーカー探索は2025年のペプチドマイクロアレイ市場シェアの31.12%を占めており、患者コホートを層別化するためのハイコンテンツスクリーニングを必要とするプレシジョン・メディシンの要請に支えられています。創薬スポンサーはマルチプレックスアレイを早期に展開してターゲットをトリアージし、遺伝子変異と下流のタンパク質機能を関連付けています。診断は今日時点では規模が小さいものの、病院がPCRを超えてポイントオブケアでの病原体同定や自己免疫プロファイリングを模索するにつれて、2031年まで年平均成長率(CAGR)8.23%で急速に前進しています。コンパニオン診断をめぐる規制の明確化が、治療用抗体と並行してペプチドパネルをバリデーションするキット開発者を奨励しており、データパッケージが収束した時点での承認時間を短縮しています。

インフルエンザ、RSV、および次世代コロナウイルスを対象としたエピトープマッピングプロジェクトは、CEPIおよびBARDAからの助成金を獲得しており、アレイ製造施設への継続的なスループットを確保しています。ワクチングループはディープ・ミューテーション・スキャンとペプチドマイクロアレイを組み合わせてin silicoで変異体の免疫回避変異をマッピングし、次いで結合喪失を実験的に確認することで、広域中和抗原選択のタイムラインを短縮しています。創薬スクリーニングチームはAI主導のライブラリを活用してチップ上で10^6の構造変異を評価し、ベンチ研究者をより付加価値の高いリード最適化タスクへとシフトさせています。診断と治療薬の双方からの推進力により、ペプチドマイクロアレイ市場のアドレス可能な領域が広がり、単一用途の変動に対して収益が緩衝されています。

エンドユーザー別:製薬企業が市場を主導し、CROが急速に拡大

製薬・バイオテクノロジー企業は2025年の売上高の45.98%を占めており、ペプチドベースの抗ウイルス薬、腫瘍学ワクチン、およびホルモン類縁体を中心とした社内創薬プログラムが強化されています。大手スポンサーはIP(知的財産)セキュリティのために自社機器を保有する傾向があり、機器ベンダーに複数年にわたるメンテナンス収益をもたらしています。学術機関は連邦助成金と共有コアセンターを活用して共同免疫学研究を実施していますが、予算の変動が資本支出を制限しています。受託研究機関(CRO)は最も急成長するセグメントであり、年平均成長率(CAGR)9.02%が見込まれています。これは、ウェットラボの経験が不足する小規模なバイオテク企業にサービスを提供するために、専門スタッフと高スループットアレイを集約しているためです。受託検査機関も、自己免疫パネル、敗血症マーカー、抗菌薬耐性(AMR)サーベイランスをターゲットとしたLDTパイプラインを構築しながら拡大しています。

病院は初期段階ながらも戦略的なセグメントであり、コーディングと償還が安定すれば、三次医療機関がオンサイトでの血清学的トリアージのためにベンチトップ型アレイリーダーを採用する可能性が高いです。サービスベースのビジネスモデルが初期の臨床展開を主導しており、医療提供者がアッセイの複雑さをアウトソーシングしながら、臨床医は電子医療記録に統合されたデジタル化レポートを受け取ることができます。エンドユーザーの動態は、試薬の定期収益とアナリティクスサブスクリプションが絡み合うハイブリッドな状況を強化しており、ペプチドマイクロアレイ市場の長期的な収益化を形成しています。

地域分析

北米は2025年に世界の売上高の41.87%を生み出しており、米国がパンデミック対応プロジェクト向けのペプチドアレイ・ツールへNIHおよびBARDA助成金を投下したことが背景にあります。カナダのゲノミクス・エンタープライズは、自己抗体シグネチャーを研究する産学コンソーシアムへ対応資金を提供し、メキシコの新興バイオシミラー工場はプロセス内不純物アッセイのためにアレイを調達しています。高い規制予測可能性と主要機器OEMとの近接性が、製薬・診断研究室全体での採用を促進しています。AIスタートアップの集積もソフトウェアの普及を加速させており、ペプチドマイクロアレイ市場における北米のリーダーシップをさらに強固なものとしています。

アジア太平洋は2026年〜2031年にかけて地域別最高の年平均成長率(CAGR)7.12%を記録すると予測されています。中国のCDMOはペプチドAPIのFDA薬物マスターファイル(DMF)の申請を増加させており、同国はコスト効率の高い製造拠点としての地位を確立しています。国家科学基金が上海と深圳でのマルチオーミクスプラットフォームへの助成を行い、地方政府は高度技術機器の輸入に対して税制優遇を提供しています。日本の岸田政権は2028年までに民間バイオテク投資を倍増させることを目指し、高度マイクロアレイを必要とする抗体・ペプチドワクチンベンチャーへの助成金を投入しています。インドのバイオシミラーおよびワクチン輸出企業はハイデラバードのゲノム・バレー近郊にペプチド設計ラボを設立しており、地域全体の需要が広がっています。

欧州は、ホライゾン・ヨーロッパ(Horizon Europe)の助成金と、ドイツ、英国、フランスにおける強力なバイオテクノロジークラスターに支えられて、安定した中一桁台の成長を維持しています。EUの体外診断規制(IVDR)がコンプライアンスコストを引き上げている一方、明確な適合性評価経路は最終的に品質重視のサプライヤーに恩恵をもたらします。北欧諸国は、ワンヘルス・フレームワークのもとでAMRサーベイランスへのペプチドアレイ試験的活用を進め、ニッチな機会を開いています。中東・アフリカは現在規模が小さいものの、特にMERSおよびラッサ熱を中心とした病原体監視プログラムへ投資しており、アレイデータをシーケンシングワークフローの補完として活用しています。南米はブラジルがワクチン製造能力を拡大しながら緩やかに前進していますが、マクロ経済の変動が資本支出を抑制し、ペプチドマイクロアレイ市場のより速い普及を制限しています。

競合環境

ペプチドマイクロアレイ市場は中程度に分散した状況が続いています。上位5社の世界売上高シェアは55%をわずかに下回っており、カスタム合成およびサービス契約においてスペシャリストが活躍する余地が残されています。Thermo Fisher ScientificによるOlinkの31億米ドルでの買収はプロテオミクスの展開を広げ、近接拡張アッセイとのクロスセルを可能にしています。Agilentの9億2,500万米ドルでのBioVectra買収は、オリゴヌクレオチドおよびペプチドのGMP製造能力を強化し、SurePrintプラットフォームへの安定した供給を確保しています。Merck KGaAは、Milli-Q超純水システムとSigma-Aldrich試薬を活用して消耗品を魅力的な価格帯でバンドル提供しています。PEPperPRINTのようなニッチ系イノベーターはレーザープリンティングの密度を向上させ、予測的エピトープランキングに向けてAIベンダーと提携しています。

競合上のピボットは、よりグリーンなスライド化学、合理化されたエンドツーエンド自動化、および規制文書機能を内蔵したクラウドアナリティクスダッシュボードを標的としています。ABBとAgilentのロボティクス分野での戦略的提携、Analog DeviceとFlagship Pioneeringのバイオエレクトロニクス分野での連携は、プラットフォームの収束に向けたシフトを示しています。パーフルオロ化コーティングを規制する環境法制は既存企業に表面材料の再設計を迫り、フッ素フリーIPを持つ企業にファーストムーバー優位をもたらしています。スタートアップはAIを活用してペプチド設計を民主化し、より高いヒット率を持つ無駄のないライブラリを生成することで、既存企業の試薬販売に挑戦する可能性があります。全体として、サプライヤーはデータ解析の深度、スループット、および規制対応力で差別化を図っており、ペプチドマイクロアレイ市場全体での継続的なイノベーションを促進しながら、価格競争圧力を中程度に維持する競合構造を形成しています。

ペプチドマイクロアレイ業界のリーダー企業

Arrayit Corporation

JPT Peptide Technologies GmbH

PEPperPRINT GmbH

Merck KGaA(MilliporeSigma)

Thermo Fisher Scientific(Affymetrix)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PEPperPRINTは創業15周年を記念し、スライド1枚あたり30万ペプチドスポットの搭載が可能なアレイプリンターを発売し、サイクルタイムを40時間に短縮しました。

- 2025年4月:BioSkryb GenomicsとTecanは、ResolveOMEキットとUnoシングルセルディスペンサーを組み合わせたワークフローを発表し、10時間以内にシーケンシング対応ライブラリの作製を可能にしました。

- 2025年3月:Beckman Coulter Life Sciencesは、Rarity BioscienceとフローサイトメトリーおよびsuperRCA変異検出を腫瘍学パネルに統合する取り組みで協業しました。

- 2025年1月:BDとBioseroは、ペプチドスクリーニングワークフローにおける手動操作を低減するため、ロボティクスによる細胞ハンドリングとBDフローサイトメーターを連携させました。

- 2025年1月:ABBロボティクスとAgilent Technologiesは、ペプチドマイクロアレイの調製とイメージングワークフローを自動化するためにABBロボットをAgilent液体ハンドラーおよびスキャナーと統合する協定を発表しました。

- 2024年8月:Analog DevicesはFlagship Pioneeringと提携し、ペプチドアレイの読み出しを補完するAI駆動型タンパク質シーケンシングモジュールを含むデジタル化生物プラットフォームの加速に取り組むこととなりました。

世界のペプチドマイクロアレイ市場レポートの調査範囲

レポートの調査範囲として、ペプチドマイクロアレイはプロテオミクスおよび臨床アッセイ分野における強力な技術であり、大規模な結合活性、ヒストン修飾酵素、およびタンパク質連鎖の機能を追跡します。基本的に、ペプチドマイクロアレイとは、ガラス、メンブレン、またはプラスチックチップ上に搭載されたペプチドの集合体であり、ペプチドチップまたはペプチドエピトープマイクロアレイとも呼ばれています。ペプチドマイクロアレイは、生物学、診断、抗体キャラクタリゼーション、医学、および薬理学におけるタンパク質・タンパク質連鎖の結合特性、活性、および機能を研究するために使用されます。ペプチドマイクロアレイ市場は、タイプ別(機器、試薬、サービス)、エンドユーザー別(病院、製薬・バイオテクノロジー企業、研究・学術機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートには、世界の主要地域にわたる17か国の推定市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| 試薬・消耗品 |

| ソフトウェア・アナリティクス |

| サービス |

| エピトープマッピング・ワクチン開発 |

| バイオマーカー探索・バリデーション |

| 診断(感染症・自己免疫) |

| 創薬スクリーニング・リード最適化 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託検査機関・CRO |

| 病院・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 機器 | |

| 試薬・消耗品 | ||

| ソフトウェア・アナリティクス | ||

| サービス | ||

| 用途別 | エピトープマッピング・ワクチン開発 | |

| バイオマーカー探索・バリデーション | ||

| 診断(感染症・自己免疫) | ||

| 創薬スクリーニング・リード最適化 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託検査機関・CRO | ||

| 病院・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のペプチドマイクロアレイ市場規模はどのくらいですか?

ペプチドマイクロアレイ市場は2026年に3億4,452万米ドルと評価されており、2031年には4億5,793万米ドルに達する見込みです。

2031年まで最も高い成長率が期待される地理的地域はどこですか?

アジア太平洋は2026年〜2031年にかけて年平均成長率(CAGR)7.12%で拡大すると予測されており、中国と日本がペプチド製造およびプレシジョン・メディシンの取り組みへの投資を加速させています。

市場拡大を牽引する主要要因は何ですか?

ワクチン設計向けの高スループットエピトープマッピング、AI主導による抗菌ペプチド探索、およびパンデミック後のマルチプレックス診断への需要拡大が、総じて採用を推進しています。

より広範な普及を妨げる主な抑制要因は何ですか?

アレイワークステーションの高い初期投資・運営コスト、および臨床展開を複雑にする不明確な規制・償還環境が、特に小規模研究室および新興市場における採用を遅らせています。

現在最大の売上高シェアを持つ製品セグメントはどれですか?

試薬・消耗品が2025年に41.92%のシェアで首位を占めており、マイクロアレイの各実験に特殊なアミノ酸トナー、バッファー、スライド表面化学物質が必要なためです。

人工知能(AI)はペプチドマイクロアレイワークフローをどのように形成していますか?

AIモデルは現在、94%を超える検証済み活性を持つ抗菌ペプチドを設計し、アレイデータをほぼリアルタイムで解析することで、探索サイクルを数か月から数週間に短縮し、創薬開発におけるこの技術の価値を高めています。

最終更新日: