質量分析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.64 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる質量分析市場分析

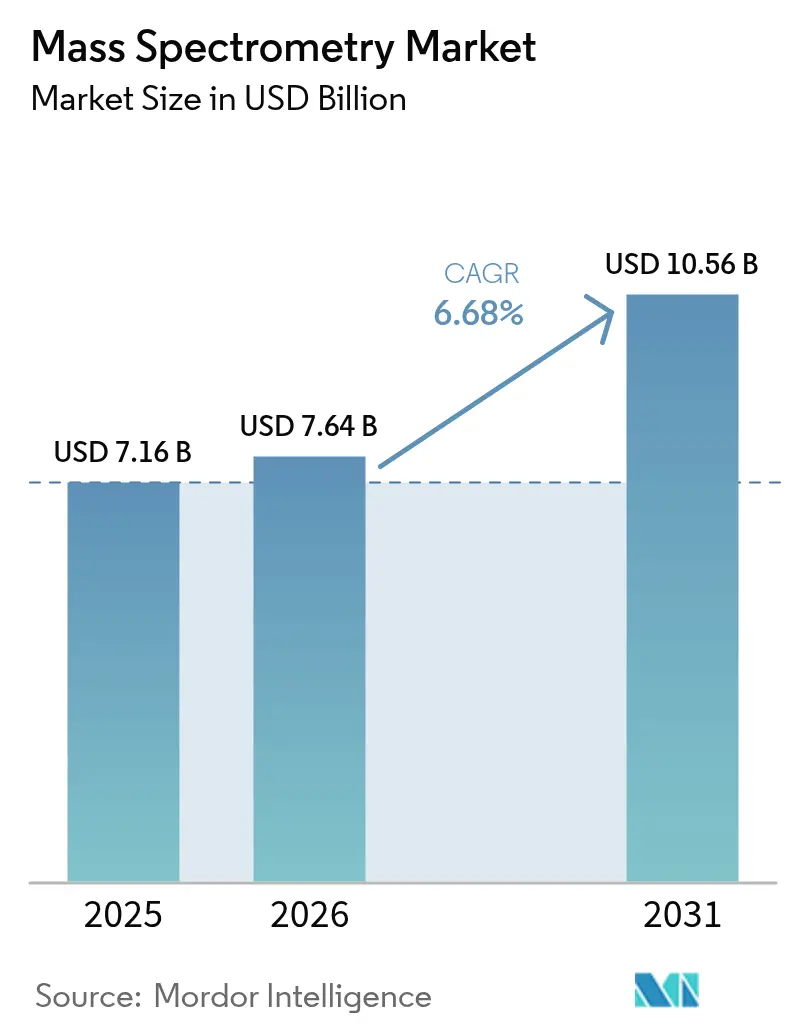

質量分析市場の規模は、2025年の71億6,000万米ドル、2026年の76億4,000万米ドルから、2031年には105億6,000万米ドルへと拡大し、2026年から2031年にかけて6.68%のCAGRを記録する見込みです。

バイオ医薬品パイプラインにおける分子複雑性の高まり、より厳格な食品安全基準、およびAI対応リアルタイム分析の普及により、分析サイクルが数時間から数分へと短縮され、製薬、環境、臨床診断分野における機器稼働率が向上しています。高分解能ハイブリッドシステムは、PFAS、マイコトキシン、微量元素不純物の検出限界低下を追求する研究室において、ほとんどのアップグレード判断の基盤となっています。ベンダーは同時に、老朽化したハードウェアにクラウドソフトウェアを重ね合わせ、大規模な設備投資なしにピークアノテーションの自動化と21 CFR パート11準拠を実現できるようにしています。こうした複合的な推進要因により、ハードウェアが支出の大部分を占め続ける中でも、収益はインフォマティクスへと傾斜しています。

レポートの主要ポイント

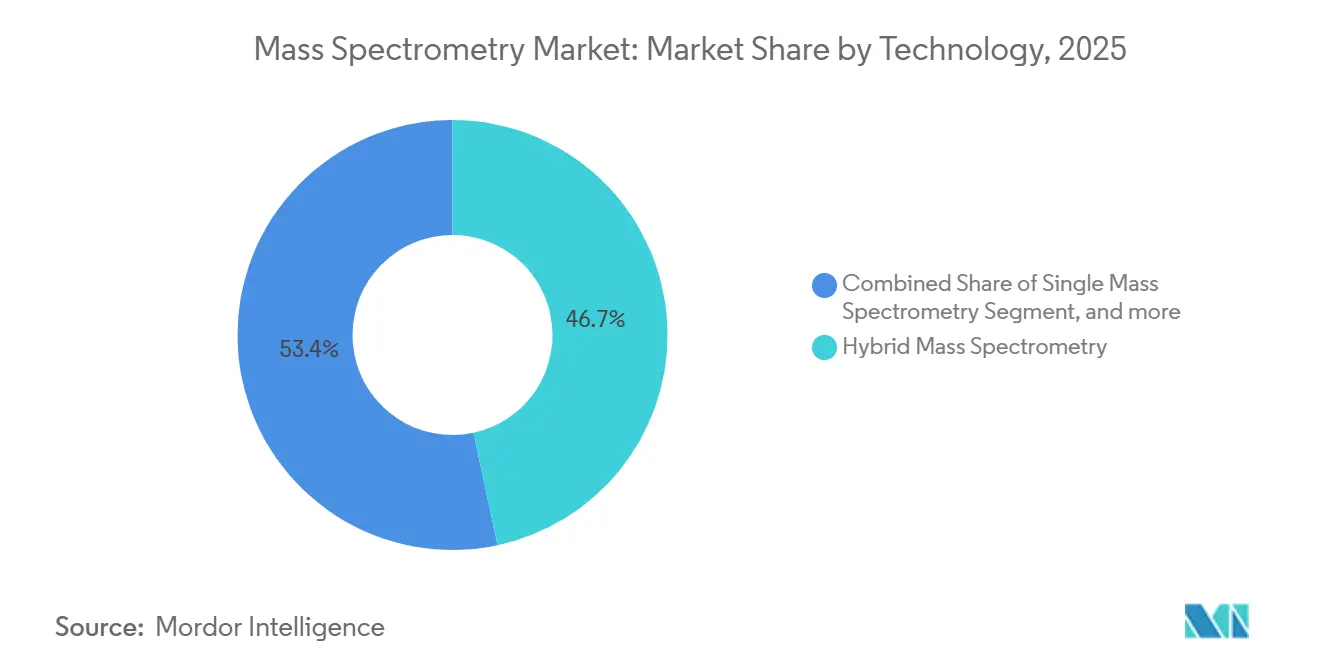

- 技術別では、ハイブリッドプラットフォームが2025年に46.65%の収益シェアでトップとなり、MALDI-TOFは臨床微生物学における時間的制約のある病原体同定の需要に牽引され、2031年までに8.54%のCAGRで拡大すると予測されています。

- コンポーネント別では、機器が2025年収益の70.43%を占め、ソフトウェアプラットフォームは機械学習を活用したデータ解釈を背景に8.76%のCAGRで進展しています。

- 用途別では、製薬・バイオテクノロジーが2025年収益の34.56%を占め、臨床診断・プロテオミクスが精密医療の普及に牽引されて9.54%のCAGRで最も急成長するセグメントとなっています。

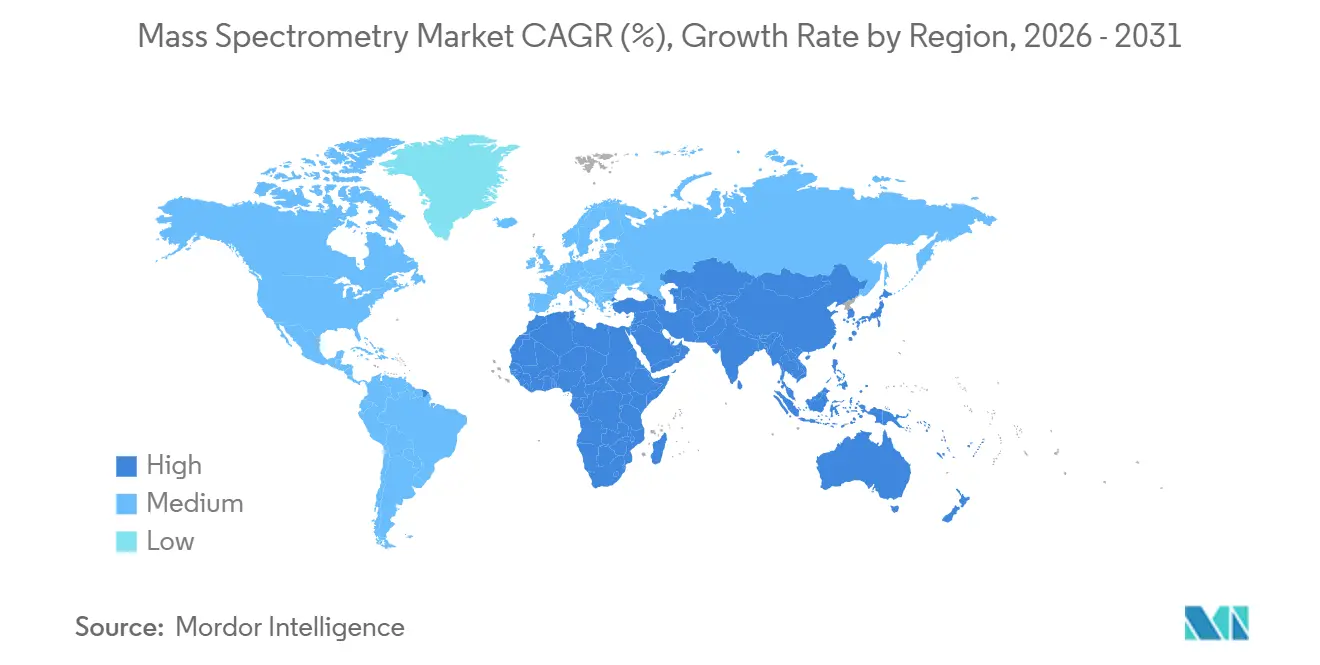

- 地域別では、北米が2025年収益の42.65%を占め、アジア太平洋は中国とインドがバイオロジクス製造と環境監視を拡大する中、7.54%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

マス・スペクトロメトリー市場のドラバー影響分析*

| 推進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| バイオ医薬品パイプラインの複雑性拡大 | +1.2% | 北米と欧州連合が主導、アジア太平洋が追随 | 中期(2〜4年) |

| 厳格なグローバル食品安全規制 | +1.0% | 欧州連合が主導、北米とアジア太平洋が追随 | 短期(2年以内) |

| マルチオミクス研究資金の増加 | +0.9% | 北米、欧州連合、中国 | 長期(4年以上) |

| 環境モニタリング義務の強化 | +0.8% | 北米・欧州連合が中核、アジア太平洋への波及 | 中期(2〜4年) |

| AIによるリアルタイムデータ解釈 | +0.7% | 北米での早期採用、世界的に普及拡大 | 短期(2年以内) |

| セキュリティ向けポータブルシステムの普及 | +0.5% | 北米、欧州連合、中東の空港・国境検問所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品パイプラインの複雑性拡大

抗体薬物複合体、二重特異性抗体、細胞療法は米国食品医薬品局の活性IND申請の40%以上を占め、各クラスはインタクトマス検証、リンカー安定性、グリコフォームマッピングのための直交的質量分析を必要としています[1]米国食品医薬品局、「治験新薬申請」、fda.gov。米国国立衛生研究所は2025年度の構造生物学・プロテオミクス予算を21億米ドルに引き上げ、単一アミノ酸分解能での翻訳後修飾解析のためにオービトラップおよびQ-TOFシステムへの資金を充当しました。インドと中国の受託製造業者は、質量ベースの同一性試験を従来のクロマトグラフィー保持時間確認より優先する欧米の申請要件を満たすため、ハイブリッド四重極飛行時間型プラットフォームを導入しています。Thermo Fisherは2025年にアジア太平洋のバイオ医薬品顧客へのオービトラップ出荷が22%増加したと記録しており、高分解能分析への地域的な転換を裏付けています。この変化は、ユーザーが95%の稼働率を保証するために複数年保守契約を締結することでサービス収益を押し上げています。

厳格なグローバル食品安全規制

欧州連合は2025年に最大残留基準値データベースを1,100の農薬・作物ペアに拡大し、食品検査機関は認定参照材料を用いて各ペアを検証することが義務付けられました。トリプル四重極LC-MS/MSは、脂肪性マトリックス中のクロルピリホスとクロルピリホスメチルなどのアイソバリック農薬を識別できるため主流となっています。日本は2024年に並行多残留規則を採用し、12ヶ月以内にLC-MS/MSの入札が30%急増しました。ブラジルは2025年9月から欧州連合向けのすべてのトウモロコシ輸出に対してアフラトキシンの同位体希釈試験を義務化しました。これらの義務化は残存機器寿命を上回る交換サイクルを生み出し、2020年以降に購入したシステムでさえアップグレードを余儀なくされています。

マルチオミクス研究資金の増加

米国国立衛生研究所の身体活動の分子トランスデューサーコンソーシアムは2025年に1億7,000万米ドルを投じて11の臨床サイトにわたる同期LC-MSおよびGC-MSワークフローを必要とする運動誘発性メタボロミクスおよびプロテオミクス変化のマッピングに取り組みました[2]米国国立衛生研究所、「2025年度予算概要」、nih.gov。中国の科学財団は2024年にプロテオゲノミクスハードウェアに18億人民元(2億5,000万米ドル)を拠出し、変異体からタンパク質への翻訳のためのトップダウン質量分析を指定しました。Watersは2025年の学術機関からの受注の35%がゲノミクス、メタボロミクス、プロテオミクスデータセットを統合するソフトウェアモジュールをバンドルしていたと報告しており、2023年の18%から増加しています。精密腫瘍学プログラムは現在、ペプチド定量と次世代シーケンシングを統合しており、フェムトモル感度と5桁のダイナミックレンジを提供する機器が求められています。

環境モニタリング義務の強化

2027年1月施行の米国環境保護庁のPFAS規則は、4 ppt以下の検出限界で6種のペルフルオロアルキル酸の四半期ごとの試験を義務付けており、オービトラップまたはQ-TOF高分解能システムでのみ達成可能です。ミシガン州、ニュージャージー州、カリフォルニア州の米国州立研究所は、トリプル四重極ユニットが溶存有機炭素干渉に影響を受けやすいことが判明したため、2024年後半からこれらのプラットフォームの発注を開始しました。欧州は2025年3月に水枠組み指令に24種の新興汚染物質を追加し、正確質量ライブラリに基づくサスペクトスクリーニングワークフローの使用を義務付けました。インドの汚染管理委員会は2025年にWHOのPM2.5目標に沿った都市における重金属沈着を追跡するためにICP-MS機器50台の入札を発行しました。定期的な試薬およびソフトウェア支出は購入価格の25%〜30%に相当し、ベンダーの長期的な収益を確保しています。

マス・スペクトロメトリー市場の抑制要因影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備投資・運用コスト | −0.6% | 新興市場で顕著な影響を持つグローバル | 短期(2年以内) |

| 質量分析専門人材の不足 | −0.5% | 北米と欧州連合が最も影響を受け、アジア太平洋でも圧力が高まっている | 中期(2〜4年) |

| データ管理とサイバーセキュリティの懸念 | −0.4% | グローバル、規制された製薬・臨床研究所での意識が最も高い | 中期(2〜4年) |

| 重要コンポーネントのサプライチェーン混乱 | −0.3% | 半導体部品に依存する北米とアジア太平洋のファブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・運用コスト

オートサンプラーとコンプライアンスソフトウェアを含む完全構成のLC-MS/MSプラットフォームのコストは約40万米ドルに達し、ユーザーはサービスと消耗品に年間さらに6万米ドルを予算計上しています。2024年に導入されたリースプログラムは初期費用を40%削減しますが、それでも賃借人は5年間の総所有コストの70%を占める保守費用を負担します。フーリエ変換型機器は15 kWを継続的に消費し、産業用電力料金では年間1万8,000米ドルの電気代がかかり、不安定な電力網や高い電力料金に直面している研究室にとって問題となっています。欧州連合と日本の規制当局は所有権が変わった場合に完全な再バリデーションを義務付けており、中古機器の魅力を損なっています。

質量分析専門人材の不足

米国質量分析学会は2025年に米国の研究室の43%が6ヶ月以上質量分析のポストを埋められなかったと報告し、経験豊富なスタッフの中央値給与は9万5,000米ドルに上昇し、2022年比28%増となりました[3]米国質量分析学会、「2025年労働力調査」、asms.org。米国の化学系博士課程の22%のみが専用カリキュラムを提供しており、ハイブリッドまたは高分解能システムへの実践的なアクセスを提供する大学は10校未満です。ベンダーのトレーニングが一部のギャップを埋めており、Thermo Fisherは2025年に340コースを実施し、2023年の210コースから増加しましたが、高度なトラブルシューティングではなくルーティン操作に重点を置いています。アジア太平洋の研究室は北米と欧州の退職した専門家を12ヶ月契約で採用するケースが増えており、各人件費は最大20万米ドルに達し、運用予算を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

マス・スペクトロメトリー市場セグメント分析

技術別:

MALDI-TOFが臨床分野での普及を拡大MALDI-TOFプラットフォームは2031年まで年率8.54%で成長すると予測されており、病院の微生物検査室が当日中の細菌・真菌同定にこの技術を採用する中、全体の6.68%を上回っています。2024年にFDAが直接血液培養ワークフロー向けに承認したBruker MALDI Biotyperは、結果判明までの時間を48時間から30分未満に短縮し、敗血症1症例あたり3,500米ドルのコスト削減を実現しています。2025年収益の46.65%を占めるハイブリッドトリプル四重極LC-MS/MSシステムは、比類のない標的定量能力により製薬品質管理と多残留農薬試験を支配しています。四重極飛行時間型アナライザーはデータ非依存取得のためのプロテオミクスに活路を見出しており、オービトラップとFT-ICRは控えめな12%の収益シェアにもかかわらず、分解能集約型タスクのゴールドスタンダードであり続けています。かつて教育研究室の主力であったシングルアナライザー機器は、ハイブリッドの価格帯が下落する中で地位を失いつつあります。ICP-MS需要は1 ppb以下のレベルで金属汚染物質を検出する必要がある半導体ファブで加速しています。

より広範な技術採用トレンドが質量分析市場を再形成しています。ベンダーはハードウェアの交換なしに取得モードを追加できるファームウェアアップグレード可能なプラットフォームを市場に投入し、機器寿命を延ばして電子廃棄物を削減しています。技術セグメントの質量分析市場は、複雑なマトリックス中のアイソバリック種を分離するためのイオン移動度を内蔵したシステムへと傾斜しています。ハイブリッドプラットフォームは2025年の質量分析市場シェアの46.65%を占め、単一目的設計よりも柔軟性を求める購買者の嗜好を反映しています。規制限界が厳格化するにつれ、高分解能・正確質量プラットフォームの売上は2031年までに49億米ドルに達すると予測されており、オービトラップとQ-TOFが主導する8.1%のCAGRとなっています。一方、10万米ドル未満のポータブルシステムはセキュリティスクリーニングと現場環境試験での普及が進んでおり、従来のベンチトップ機器に対する二次的なアップグレード経路を開いています。

コンポーネント別:

ソフトウェアがハードウェアの成長を上回る機器は2025年収益の70.43%を占めましたが、研究室が自動データ処理と規制文書化に予算をシフトする中、ソフトウェアとインフォマティクスは年率8.76%で成長する見込みです。Thermo FisherのCompound Discoverer 3.4は、非標的スクリーニングにおける偽陽性を35%削減する機械学習を組み込んでいます。AgilentのMassHunter Cloudは複数拠点ネットワーク全体でメソッドライブラリを一元管理し、FDA監査証跡を容易にしてサブスクリプション収益を促進しています。質量分析ソフトウェア市場は、安定した年間ライセンス更新に牽引されて2031年までに21億米ドルを超えると予測されています。

検出器とイオン源の交換は予測可能なアフターマーケット収入を生み出しており、電子増倍管とマイクロチャンネルプレートは平均5年ごとに交換されます。設置、校正、予防保守を含むサービス収益はコンポーネント売上高の耐久的な12%を占め、ハードウェアよりも速く成長しています。Watersは採用不足の中でユーザーが稼働率の保証を求める中、2025年にサービス部門が前年比9%成長しました。SCIEXのファームウェア中心のZenoTOF 7600+はソフトウェア定義型機器への転換を示しており、新しい取得モードがリモートでダウンロードされ、使用可能寿命を延ばして電子廃棄物を削減しています。この転換が深まるにつれ、質量分析産業の参加者はハードウェア特許よりもアルゴリズムを重視するよう知的財産ポートフォリオを再評価しています。

用途別:

臨床診断が加速臨床診断・プロテオミクスは2031年まで9.54%のCAGRで進展しており、用途の中で最も急勾配となっています。米国食品医薬品局は2025年に免疫抑制剤、ビタミンD代謝物、拡張新生児パネルをカバーする14件のMS基盤の研究室開発試験を承認し、日常的な病理学における質量分析を検証しました。2025年に34.56%と最大のシェアを占める製薬・バイオテクノロジー分野は、規制技術が安定するにつれて成熟しています。食品・飲料試験は農薬・マイコトキシンパネルの拡大に支えられて7.1%のCAGRで次位となり、環境分析はPFASとマイクロプラスチックの義務化により7.8%成長しています。

法医学毒物学研究室は免疫測定法を回避する200種以上のフェンタニル類似体をカバーするために購入を拡大しました。石油化学事業はインラインプロセスストリーム監視にGC-MS/MSを採用し、水素炎イオン化検出器を置き換えました。収益の11%を占める学術研究は政府資金を反映しており、ホライズン・ヨーロッパは2024〜2027年に950億ユーロを配分し、そのうち18%がMSワークフローを多用するライフサイエンス助成金に充てられています。ベンダーが非専門家の参入障壁を下げ、後続の消耗品収益を生み出すリピドミクス、グリコミクス、PFASなどのターンキーキットを導入する中、質量分析市場シェアは断片化しています。

地域分析

北米マス・スペクトロメトリー市場

北米は2025年の収益の42.65%を占めており、製薬R&Dの集中、MSメソッドバリデーションに関するFDAの厳格なガイダンス、および環境試験の早期導入によって牽引されています。EPAのPFAS規制だけで、2025年から2027年の間に州および地方自治体の研究所向けに4億ビリオン 米ドルの機器販売を促進すると予想されています。カナダはUBCにおける高スループットプロテオミクスに9,000万カナダドル(6,600万米ドル)を投資し、マルチオミクスハブとしての地位を確立しています。メキシコのバイオロジクス受託製造の拡大により、2024年から2025年にかけて12施設が追加され、それぞれが複数のLC-MS/MSシステムを発注しました。

アジア太平洋マス・スペクトロメトリー市場

アジア太平洋地域は2031年まで7.54%のCAGRで最も急成長している地域です。中国の規制当局は2025年に22品目のバイオシミラーを承認し、それぞれにマス・スペクトロメトリーの同等性シエが必要となり、プラットフォーム需要を促進しています。インドのAPI輸出は2025年度に280億米ドルに達し、前年比19%増となり、ICP-MSおよびLC-MS/MSが不純物プロファイリングの中心となっています。日本は2025年4月にMSベースのビタミンD検査の償還を拡大し、年間200万件のアッセイが追加された一方、韓国のチップ工場では3nm以下のノードにおける超純水管理にICP-MSを導入しました。

EMEAおよび南米マス・スペクトロメトリー市場

欧州は2025年の収益の28%を占めました。グリーンディールの55%排出削減目標が、高分解能MSを使用したVOCおよびPM組成モニタリングを促進しています。英国は2024年に新生児スクリーニングパネルを35疾患に拡大し、14の地域研究所がタンデムMSプラットフォームへのアップグレードを促されました。中東・アフリカは6%のシェアを持ち、GCC諸国が食品安全研究所を拡充する中で6.9%成長しており、南米の6.2%成長はブラジルの環境規制とアルゼンチンの医薬品輸出に支えられていますが、通貨変動が設備投資を制限しています。

規制環境

臨床質量分析は、機器および検査室の品質フレームワークによって形作られている。米国では、FDAが2025年6月、臨床質量分析法による微生物同定・鑑別システムを、特別管理を要するクラスII医療機器として分類した。この措置は、日常的な診断ワークフローにおける分析性能、リスク管理、および適合したソフトウェア機能に関する期待を強化するものである。

欧州では、体外診断用医療機器規則(IVDR)2017/746がIVD機器の市場投入を規制し、メーカーに対してより強固な臨床的エビデンス、品質管理、および市販後義務への対応を求めている。検査室側では、ISO 15189:2022(医学検査室の能力)と、ISO 17511:2020およびJCTLM収載の標準測定法・標準物質によって支えられるトレーサビリティ要件が標準化の基盤となっており、特に質量分析が定量的診断検査を支える場合や、施設間での測定法の比較可能性が求められる場合において重要である。

バリューチェーン分析

質量分析のバリューチェーンは、精密部品(真空システム、電子機器、イオン源、検出器、光学系)、機器の設計・製造、およびソフトウェア・情報学レイヤーを含む。さらに、アプリケーションキットや標準物質、そしてインストール、バリデーション、複数年にわたるサービスも含まれる。主要OEM(Thermo Fisher Scientific、Agilent、Waters、SCIEX、Bruker、Shimadzu)がシステム統合の基盤を担い、LC/GCフロントエンド、自動サンプル前処理、および適合したデータシステムを組み合わせたアプリケーションワークフローによって差別化を図っている。

下流での価値創出は、ソフトウェアサブスクリプション、アップグレード、予防保守・校正・稼働保証などのサービスに紐づく反復収益への依存を増している。供給側では、電子機器および高真空部品のリードタイム変動という摩擦が依然として続いている。OEMはハードウェアを超えた垂直統合とパートナーシップを通じてワークフロー管理を強化しており、Brukerは2025年4月にRECIPE Chemicals + Instruments GmbHの過半数株式を取得し、治療薬物モニタリング(TDM)と臨床キットをLC-MS/MSワークフローに追加した。さらに2026年1月にはTOFWERKを買収し、リアルタイム大気モニタリングおよびエクスポソミクス機能を拡張した。ASMS 2026におけるプラットフォームの発表・アップグレード(Thermo Fisher、Waters、SCIEX、Bruker)は、方法論ソフトウェア、ライブラリ、そしてエンドツーエンドのワークフローパッケージが、商流において機器出荷と並んで重要な位置を占めていることを裏付けている。

競合環境

上位5社であるThermo Fisher、Agilent、Waters、SCIEX、Shimadzuは世界収益基盤の約60%を占め、質量分析市場は中程度の集中度となっています。業界の既存企業はサンプル前処理からクラウド分析までを網羅するインストールベースとバンドルワークフローを活用しています。Thermo Fisherによる2025年のドイツのAIソフトウェア専門企業の買収は、差別化要因としてのデータサイエンスへの転換を強調しています。Brukerは2024〜2025年に複雑なプロテオームにおける段階的な分離を追求するトラップドイオン移動度分光法に関する14件の特許を申請しました。

ニッチな挑戦者はポータビリティとコストのギャップを活用しています。15 kg未満で10万米ドル以下のハンドヘルドシステムは、空港や国境機関が現場での麻薬・爆発物スクリーニングを採用する中、2025年に22%の販売成長を記録しました。カリフォルニア州の2025年のファーマーズマーケットでのハンドヘルド農薬スクリーニングパイロットは現場での10分間の結果を提供し、分散型試験モデルの先駆けとなっています。ベンダーは現在、定期収益を追求しており、Watersの2024年消耗品サブスクリプションは翌日配送を保証し、機器販売の18%を占める独自のカラムとバイアルにクライアントを囲い込んでいます。

規制コンプライアンスは参入障壁であり続けています。新規参入者は製薬・臨床セグメントに参入するためにISO 17025品質システムと21 CFR パート11バリデーションに多大な投資が必要です。そのため質量分析産業では、ハードウェアスタートアップとソフトウェアまたは試薬専門企業が融合し、コンプライアンス達成までの時間を短縮するアライアンスが見られます。

質量分析産業のリーダー企業

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Danaher Corporation(SCIEX)

Waters Corporation

Bruker Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたマス・スペクトロメトリー市場の企業

- Advion Inc.

- Agilent Technologies

- Analytik Jena GmbH

- Bio-Rad Laboratories

- Bruker

- Danaher

- Exum Instruments

- Hitachi

- Hiden Analytical Ltd.

- JEOL Ltd.

- Kore Technology Ltd.

- LECO

- MKS Instruments (Extrel)

- PerkinElmer

- Rigaku

- Shimadzu

- Thermo Fisher Scientific

- TOFWERK AG

- Trajan Scientific And Medical

- Waters Corporation

市場機会と将来展望

標準化され、より迅速にバリデーション可能な質量分析ワークフローが検査室で拡大しており、特に臨床診断、マルチオミクス、環境モニタリングにおいて顕著な広がりを見せている。米国では、2026年Enhancing CLIA Act(H.R. 8890)が提出され、質量分析データを明示的に含む、CMSを中心とした検査室独自開発検査(LDT)の枠組みが提示された。これにより、機器プラットフォーム、ソフトウェア、QC材料、文書類を監査対応可能な形にパッケージ化できるベンダーにとって、明確な商業化の道筋が生まれている。

ASMS 2026では、主要ベンダーがプロテオミクスおよびバイオ医薬品ワークフロー向けの新プラットフォームを発表し、査読済み研究で報告された2026年の進展は、統合されたハードウェアとソフトウェアのスタックへの需要が継続していることを示している。これらのスタックは、方法開発の負担を軽減し、分析サイクルを短縮する。業界の動向調査では、シングルセルプロテオミクスにおいて1細胞当たり1,000から3,000のタンパク質群を日常的に定量できることも指摘されており、これは機器と方法論の共同イノベーションを後押しし、専門的な消耗品、クロマトグラフィー、および複数拠点プログラムに対応可能なクラウドネイティブデータシステムの需要拡大につながっている。

マス・スペクトロメトリー市場における最近の業界動向

- 2026年6月:Thermo Fisher ScientificがASMS 2026にて、Orbitrap Tribrid ApexおよびOrbitrap Excedionを含む新たなOrbitrapプラットフォーム、さらにOrbitrap Exploris GC Sシステムを発表した。これらの発表により、バイオ医薬品、研究、応用試験分野における高分解能性能とワークフローの幅が拡大し、既設機器のアップグレードに紐づくソフトウェアおよびサービスの機会も広がっている。

- 2025年10月:Waters Corporationは、次世代治療薬や構造生物学で用いられる超大質量生体分子を特性評価するXevo Charge Detection Mass Spectrometer(CDMS)を発表した。このプラットフォームは、従来のインタクトマス分析やペプチドワークフローを超える対応可能な用途を広げ、分解能や電荷状態処理が制約要因となる高度な生物製剤特性評価における差別化を支えている。

- 2024年12月:cobas i601アナライザーおよびステロイドホルモン4検査用の初のIonify試薬パックを含むcobas質量分析ソリューションがCEマーキング認証を取得した。この認証は、統合システムおよび欧州の規制検査室ワークフローに適合した標準化試薬パックを通じて、質量分析が日常的な臨床検査へ移行することを支えている。

マス・スペクトロメトリー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、質量分析市場は、実験室および産業現場において化学物質やバイオ分子を同定・定量するために使用される質量分析システムおよびその支援エコシステムから生じる収益を対象とする。

対象範囲の除外事項:質量分析ワークフローの一部として販売されていないサンプル前処理ツールは除外する。また、クロマトグラフィーシステムが単独機器として価格設定・報告されている場合も除外する。

セグメンテーション概要

- 技術別

- ハイブリッド質量分析

- トリプル四重極(LC-MS/MS)

- 四重極飛行時間型(Q-TOF)

- フーリエ変換型(FT-MS)

- シングル質量分析

- 四重極

- 飛行時間型(TOF)

- イオントラップ

- MALDI-TOF質量分析

- 誘導結合プラズマ質量分析(ICP-MS)

- その他の技術

- ハイブリッド質量分析

- コンポーネント別

- 機器

- イオン化源

- 検出器・アナライザー

- ソフトウェア・インフォマティクス

- サービス

- 用途別

- 製薬・バイオテクノロジー

- 臨床診断・プロテオミクス

- 食品・飲料試験

- 環境試験

- 化学・石油化学

- 法医学・毒物学

- 学術・研究機関

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、質量分析の支出が実験室の活動や更新サイクルと強く結びついているため、対象需要プールおよび既設ベースの状況を構築することから始めた。臨床・検査室関連の指標としてFDAデータベース、研究強度の指標としてNIH資金データ、研究開発・医療支出の指標としてOECDおよび世界銀行の統計、そして分析機器の貿易動向(直接的な代理指標ではなく方向性の確認として使用)としてUN Comtradeなど、公開情報源に依拠した。

並行して、年次報告書、投資家向け資料、製品カタログ、および確認済みのプレスリリースを精査し、ハイブリッドシステムの採用、サービス契約の増加、ソフトウェア付帯といった製品ミックスの変化を把握した。公開情報が限られている場合には、企業財務・ニュースの有料サブスクリプション、特許データベース、および出荷レベルの輸出入データを用いて、タイムライン、価格動向、地域的な勢いを相互確認した。ここに記載した情報源はあくまで例示であり、データの収集・検証・明確化のために他の公開情報源および有料情報源も参照した。

一次インタビューおよび調査

一次調査は、公開情報源からは確認が難しい仮定、特に部品の付帯率、サービス更新の傾向、調達タイミングを検証するために用いた。機器メーカー、サービスプロバイダー、代理店、実験室マネージャー、および製薬・バイオテクノロジー、学術研究機関、臨床検査、食品検査、環境検査の各分野のエンドユーザーを対象に、南北アメリカ、EMEA、APACにわたって取材を行い、地域ごとの購買パターンを把握した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:13% | APAC:44% |

| ミッドティア:48% | 機能/事業部門リーダー:27% | EMEA:36% |

| 中小プレイヤー:16% | マネージャー:60% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、まずライフサイエンスおよび分析検査の活動を機器需要に転換し、次に機器クラスや標準的な構成別の価格帯を用いて金額に変換するトップダウン構造を用いて構築した。初期算定が形成された後、質量分析関連品目のサプライヤー収益の積み上げ、チャネル取材から得られたサンプルASP×台数、およびサービス収益比率といった選択的なボトムアップ検証を行い、ギャップが確認された場合には合計値を調整した。

モデルを形作った主要な入力要素には、研究資金の動向、臨床診断のスループット成長、環境検査の強度、既設ベースの更新サイクル、ハイブリッドプラットフォームへのミックス変化、そして機器、イオン源、検出器・アナライザー、ソフトウェア・情報学、サービス間の支出配分が含まれる。予測はシナリオ分析を用いて作成した。これは、採用速度や価格設定が一直線には動かないためであり、その後、インタビュー対象者が述べた予算サイクル、規制検査要件、サービス契約更新の実態に合わせて調整した。小規模国において単位レベルの可視性が低い場合には、比較可能な実験室密度指標および貿易信号を用いてスケーリングを行い、その後地域専門家によるレビューを行った。

データ検証と更新サイクル

検証は複数の確認手法を通じて行われ、最終数値が単一の情報源や仮定に依存しないようにしている。モデルの算出結果は、資金動向、貿易動向、開示された事業部門の実績、サービス比率の予想といった独立した指標と比較し、外れ値については現実的な購買・更新行動と一致するまで再検討した。

最終承認前には、アナリストによるレビューサイクルが行われ、仮定の妥当性が検証され、計算が再確認され、大きな差異が生じた場合にはインタビューに戻って確認する。レポートは毎年更新され、需要や価格を変動させる重大な事象が発生した場合には中間更新も行われる。提供直前には、最新の入力データを用いてモデルを再実行し、クライアントに最新の見解を提供する。

Mordor Intelligenceの質量分析市場推定値と他の公表推定値との比較

質量分析の市場数値が発行元によって異なるのは通常のことであり、これは各社が同じ構成要素、同じ年次のタイミング、同じ最終用途の境界を必ずしも用いていないためである。トピックのラベルが同一に見えても、ある調査は機器出荷に大きく依拠している場合があり、別の調査はサービスを重視したり、関連するワークフローを含めたりしている場合がある。

モデル内で構成要素レベルの分解と更新タイミングを追跡することで、Mordor Intelligenceは2025年の値をやや高めに算出しており、これはソフトウェア・情報学およびサービスを任意の付加要素としてではなく、機器と併せて計上していることが一因である。さらに、一部の推定値は2024年を基準年として、その後一律の成長曲線を適用しているため、価格や採用の地域別の変化が再確認されていない場合には、公表される市場規模が低めになる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.16 B (2025) | |

| Global Consultancy A | USD 6.72 B (2024) | より早い基準年を用いており、機器を消耗品やサービスと単一のカテゴリーに統合しているように見受けられ、近年急速に拡大しているソフトウェアおよびサービスの割合を過小評価する可能性がある。 |

| Industry Publisher B | USD 6.40 B (2024) | 2024年の当年スナップショットに依拠しており、質量分析関連収益として計上する範囲が異なる可能性がある。特にサービス更新や情報学付帯部分については、除外または不整合に扱われている場合がある。 |

総合的に見ると、この差異は主に年次の整合性や、サービスおよびソフトウェアをどこまで含めるかによって説明され、市場が成長しているという見方自体に不一致があるわけではない。当社の手法は、各収益要素を可視化した上で需要指標と照合するため、入力データが変化した際にも最終合計値を追跡・再現しやすくなっている。

レポートで回答される主要な質問

2026年から2031年にかけての質量分析市場のCAGR予測は?

同期間のCAGRは6.68%と予測されています。

最も急成長する技術セグメントはどれですか?

MALDI-TOFプラットフォームは、迅速な病原体同定の需要により、2031年まで年率8.54%で成長すると予測されています。

アジア太平洋が他の地域より速く成長している理由は何ですか?

中国とインドがバイオロジクス製造を拡大し、環境モニタリングを強化しており、地域需要が年率7.54%で増加しています。

ソフトウェア投資はどのように支出パターンを変えていますか?

クラウドベースの分析とAI駆動の解釈ツールは8.76%のCAGRで拡大しており、研究室が自動化を求める中でハードウェアアップグレードを上回っています。

より広範な普及に対する主な阻害要因は何ですか?

高い設備投資・運用コストが最大の障壁であり、完全構成のLC-MS/MSシステムは40万米ドルを超え、さらに相当額の年間保守費用が必要です。

最も急速に進展している用途分野はどれですか?

精密医療プログラムが質量分析ベースのバイオマーカーパネルを拡大する中、臨床診断・プロテオミクスが9.54%のCAGRでトップとなっています。

最終更新日: