ペプチド合成市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペプチド合成市場分析

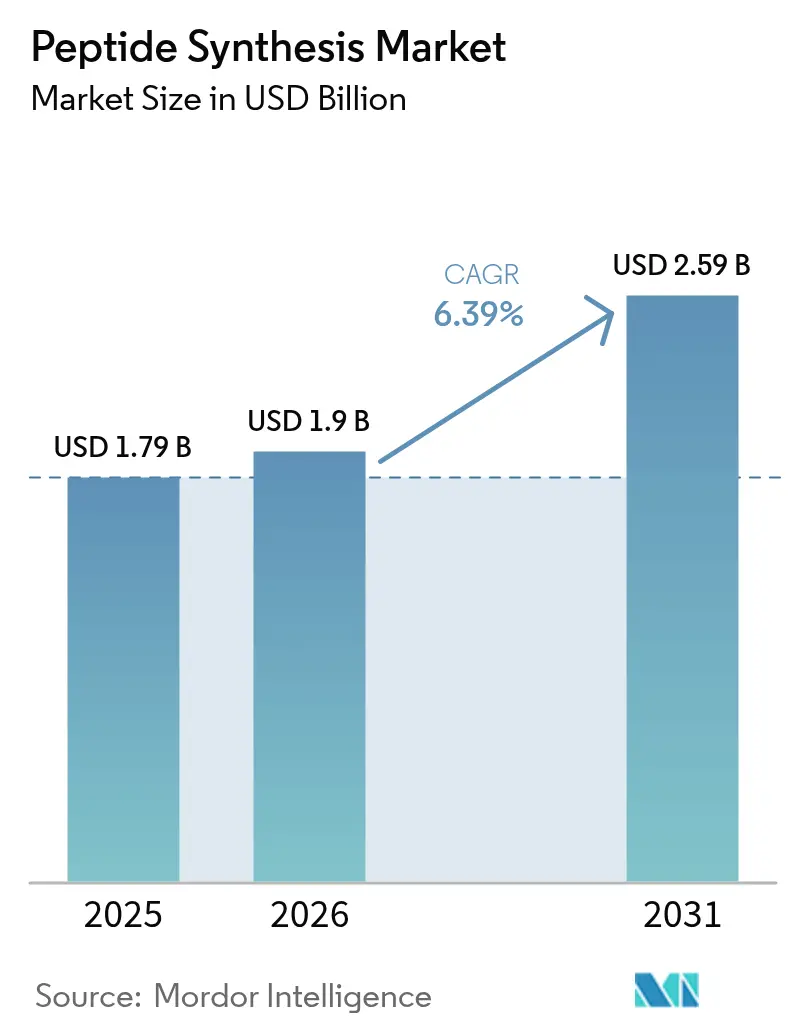

ペプチド合成市場規模は2025年に17億9,000万米ドルと評価され、2026年の19億米ドルから2031年には25億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは6.39%です。

ペプチド治療薬に対する規制当局の承認は引き続き安定しており、慢性疾患薬へのR&D投資は増加傾向にあり、グリーンケミストリー合成ルートへの移行が着実に進んでいます。2025年だけで、4つのペプチドまたはオリゴヌクレオチド医薬品が米国の承認を受け、ベンチャー投資家の信頼を高めました。これらの投資家は以前、PeptoneやInsilico MedicineのようなAI駆動型設計プラットフォームを支援していました。固相技術が2025年の収益源をリードする一方で、酵素的および無細胞代替技術がより大きな市場シェアを獲得しつつあります。この変化は、EUのREACH規制によるジメチルホルムアミドへの制限がスポンサーをよりクリーンなプロセスへと誘導し、溶媒廃棄物を最大95%削減する結果をもたらしていることによるものです。探索活動は引き続き北米を中心に行われています。しかし、アジア太平洋地域におけるWuXi AppTec、GenScript、SK pharmtecoによる能力拡張は、大規模製造における重要な東方シフトを示唆しています。さらに、1グラムあたり500米ドル未満に価格設定されたカタロググレードの化粧品・診断用ペプチドは、従来の製薬セクターを超えてより幅広い顧客層を引き付けています。

主要レポートのポイント

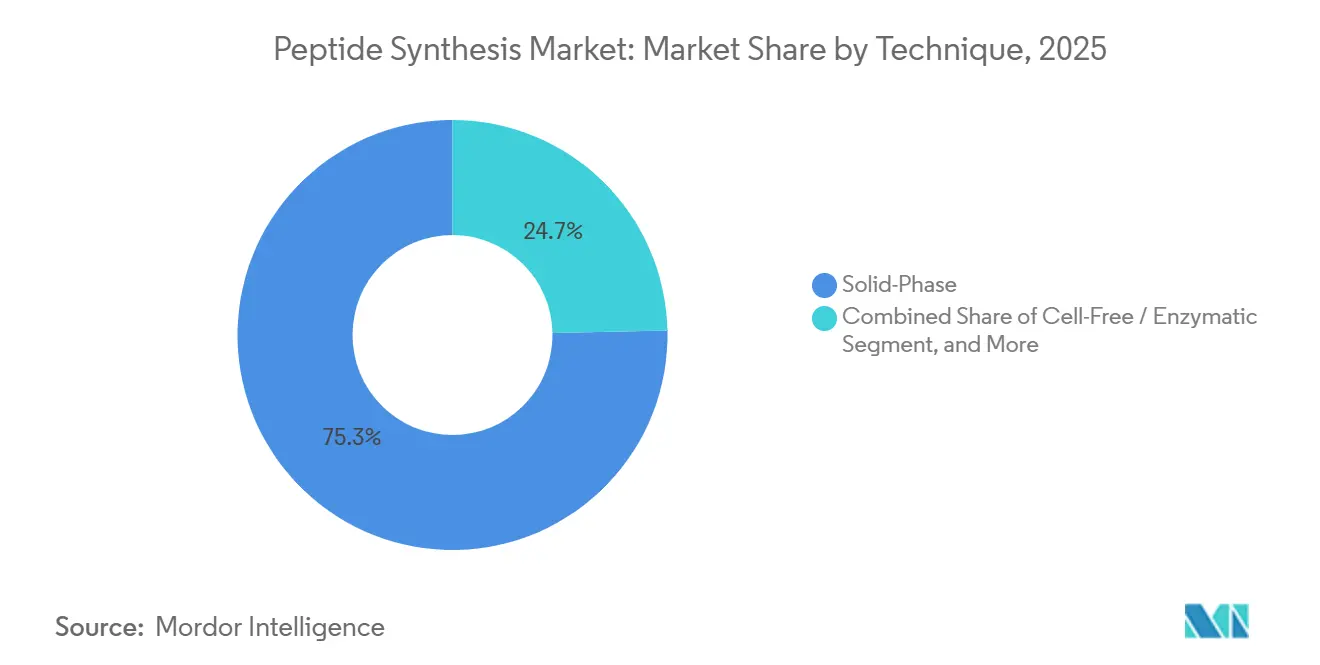

- 技術別では、固相合成が2025年に75.36%の収益シェアをリードし、無細胞・酵素的手法は2031年にかけて6.43%のCAGRで推移する見込みです。

- 製品タイプ別では、試薬・消耗品が2025年のペプチド合成市場規模の51.25%を占め、サービスは2031年にかけて6.06%のCAGRで拡大する見込みです。

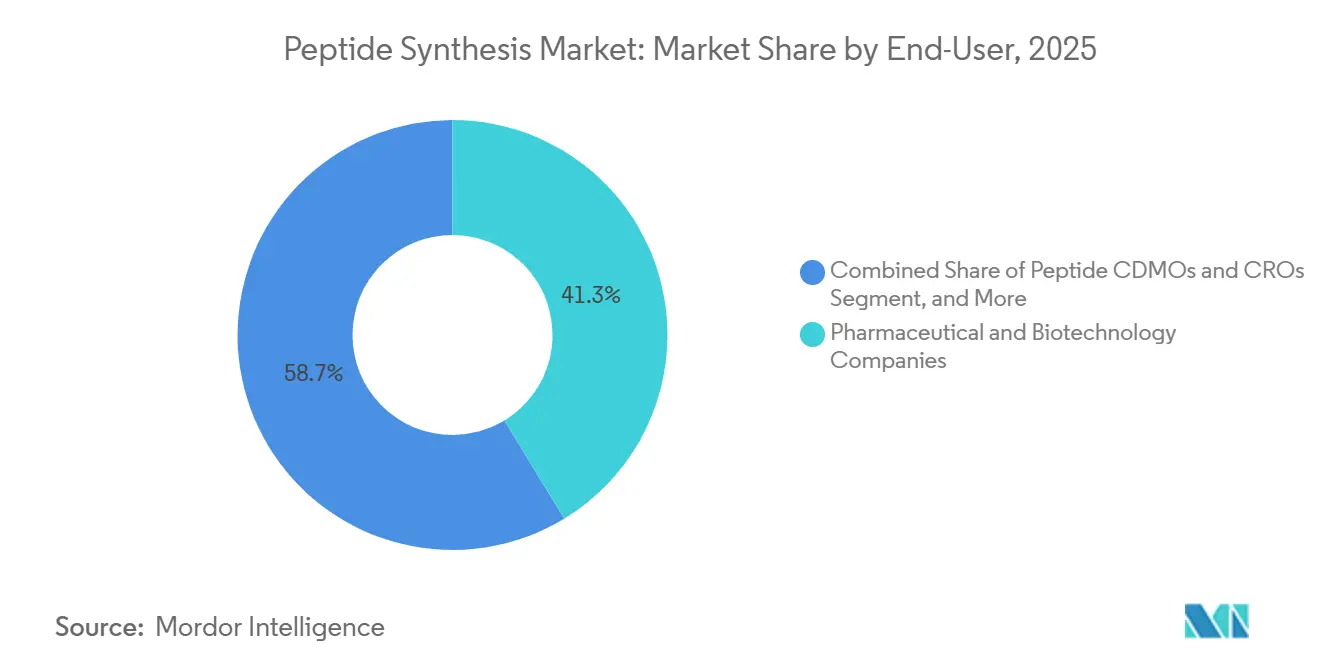

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のペプチド合成市場規模の41.31%を占め、ペプチドCDMO・CROは2031年にかけて7.32%のCAGRで前進しています。

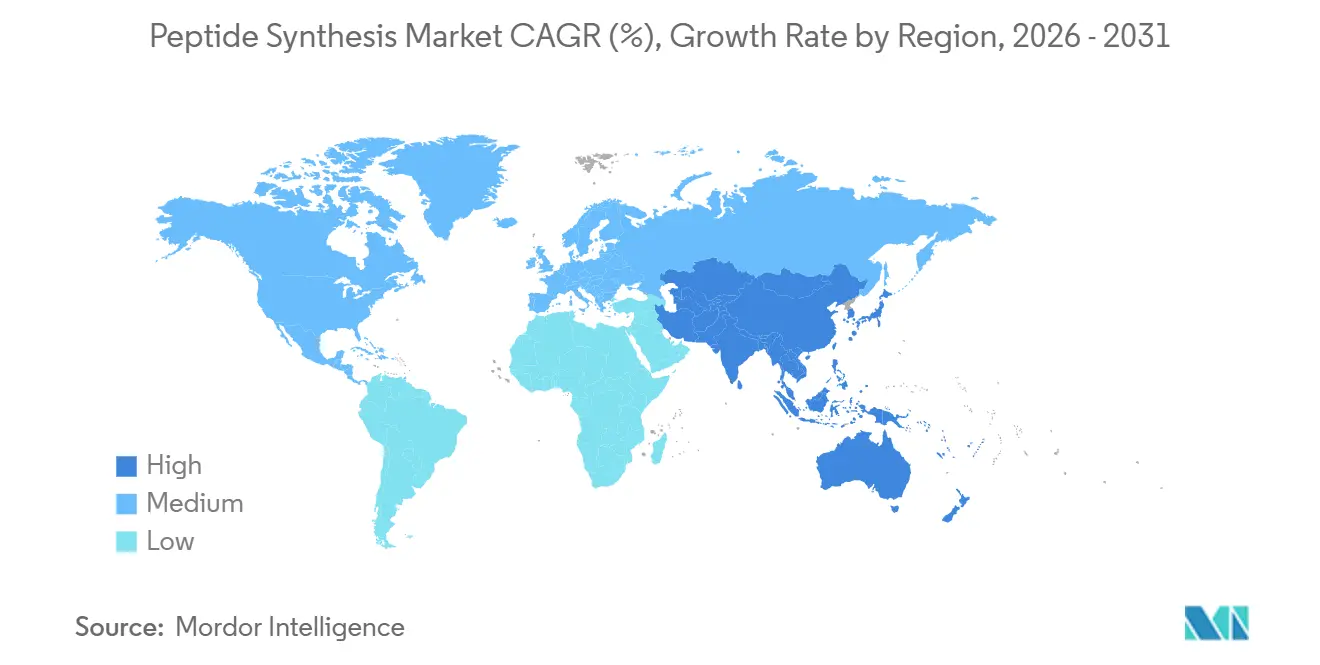

- 地域別では、北米が2025年のペプチド合成市場規模の41.71%のシェアを占め、アジア太平洋は2031年にかけて6.53%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペプチド合成市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペプチドベース治療薬の受容拡大 | +1.8% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| 慢性疾患の有病率の増加 | +1.5% | 世界全体、アジア太平洋で最も深刻 | 長期(4年以上) |

| 固相・自動化技術の進歩 | +1.2% | 北米および欧州がファーストムーバー | 短期(2年以内) |

| CDMOサービスの拡大 | +1.0% | 世界全体、能力はアジア太平洋・欧州に集中 | 中期(2〜4年) |

| グリーンケミストリー規制が酵素的・無細胞合成を促進 | +0.5% | 欧州発、北米へ拡大 | 長期(4年以上) |

| AIによるインシリコ設計がR&Dタイムラインを短縮 | +0.3% | 北米ベンチャークラスター、欧州アカデミア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペプチドベース治療薬の受容拡大

規制当局は2024年時点で世界全体で110件以上の承認を通じてペプチドを支持しており、その臨床的価値を実証し、ペプチド合成市場を牽引しています。米国FDAは2024年にイメテルスタットおよびオレザルセンを含む4つの新規ペプチド医薬品を承認し、このモダリティへの信頼を示しました。セマグルチドおよびチルゼパチドを含むブロックバスターGLP-1受容体アゴニストは、欧州および北米全体で10億米ドルを超えるCDMO能力増強を引き起こしました。腫瘍学もこれに続いており、177Lu-DOTATATEはペプチド薬物複合体がオフターゲット効果を抑えながら標的放射線治療薬を送達する方法を例示しています。ファストトラック指定およびEMAの合成ペプチドガイダンスは承認サイクルを短縮し、R&Dパイプラインを刺激しています。これらの要因を総合すると、予測CAGRに推定+2.1%が加算されます。

慢性疾患の有病率の増加

2030年までに、国際糖尿病連合は6億4,300万人の成人が2型糖尿病に悩まされると予測しており、マルチキログラムスケールで製造されるGLP-1アゴニストへの需要が高まっています。[1]国際糖尿病連合、「IDF糖尿病アトラス2024」、IDF、idf.org

2024年、世界保健機関は肥満を慢性疾患として認定しました。一方、セマグルチドおよびチルゼパチドの供給制約は2025年半ばまで続き、Novo NordiskおよびEli Lillyは緊急に能力拡張を迫られました。がん症例数が2040年までに年間3,000万件に達すると予測される中、177Lu-PSMA-617のようなペプチド薬物複合体の戦略的価値は明らかであり、特にNovartisにとって10億米ドルのフランチャイズへと成長しています。

固相・自動化合成技術の進歩

マイクロ波支援SPPSはカップリングサイクルを数時間から数分に短縮し、粗精製純度を90%以上に引き上げ、リードタイムを数日に圧縮します。[2]Insilico Medicine、「INS018臨床試験発表」、Insilico、insilico.com CEMのLiberty PRIMEプラットフォームはヘッドスペースガスフラッシングを採用し、揮発性脱保護塩基を排除して、従来の機器と比較して最終純度を最大25%向上させます。GenScriptのPepPowerシステムは、200アミノ酸までのペプチドに対して最短5日間で95%以上の配列忠実度を実現します。機械学習アルゴリズムはリアルタイムで凝集ホットスポットを予測し、合成失敗と廃棄物を削減します。

受託開発製造サービスの拡大

PolyPeptide Groupは2023年下半期の収益を43%増加させ、2028年までに2023年の売上高を倍増させることを目指しており、急増するアウトソーシング需要を例示しています。アジア太平洋のCDMOが最も急速に拡大しており、BioDuroはキログラムスケールの能力を持つ上海サイトを開設し、SK pharmtecoは韓国に2億6,000万米ドルを投資しています。中国のサプライヤーは2024年にFDAへのペプチド医薬品マスターファイルの提出数で米国や欧州の同業他社を上回り、品質システムの成熟を反映しています。探索から商業的フィルフィニッシュまでのエンドツーエンドサービスバンドルは、スポンサーのタイムラインと資本支出を削減します。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製造コストとスケーラビリティの課題 | -0.9% | 世界全体、北米・欧州でより深刻 | 中期(2〜4年) |

| 厳格な規制・品質要件 | -0.6% | 世界全体、EMAおよびFDAの基準が主導 | 長期(4年以上) |

| 特殊試薬・樹脂のサプライチェーンの脆弱性 | -0.4% | 中国調達インプットにリスクが集中 | 短期(2年以内) |

| 熟練ペプチド化学者の不足 | -0.3% | 北米・欧州、アジア太平洋でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストとスケーラビリティの課題

SPPSはペプチド1キログラムあたり約13,000kgの廃棄物を生成しますが、低分子APIの場合は168〜308kgであり、溶媒廃棄コストと環境フットプリントを増大させます。原材料は製造コストの60〜70%を占め、特殊アミノ酸とカップリング試薬は依然として高価で供給途絶のリスクがあります。精製は全体の製造時間を3倍にする可能性があり、分取HPLCサイクルは大量の溶媒を消費しますが、新興のマルチカラムグラジエント技術は50%の溶媒節約を約束しています。スケールアップの困難は30アミノ酸を超えると増大し、不完全なカップリングや欠失配列がより多く発生します。専用キロラボの設備投資はしばしば5,000万米ドルを超え、中小企業の損益分岐点タイムラインを延ばします。

厳格な規制・品質要件

FDAは現在、合成ペプチドに対して免疫原性リスク評価と詳細な不純物プロファイリングを義務付けており、分析負担を高めています。EMAガイドラインはプロセス関連不純物の完全な開示を要求し、製造業者はマイクログラムレベルまでの洗浄・交差汚染管理を検証することを余儀なくされています。[3]欧州ペプチド学会、「産業コスト調査2024」、欧州ペプチド学会、europeanpeptidesociety.org FDAによる2024年のBPC-157の調剤薬局での使用禁止など、安全性が不確かなペプチド化合物に対する世界的な禁止措置は、監視強化を示しています。リアルタイムリリーステストとデータインテグリティプラットフォームを追加する企業が増えるにつれ、コンプライアンスコストは年間製造予算の15〜20%を消費しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロ波革新が合成の進化を牽引

固相合成は、成熟したプロセス化学と幅広い試薬の入手可能性により、2025年のペプチド合成市場シェアの75.36%を維持しました。SPPSのペプチド合成市場規模は、製造業者がマイクロ波リアクターで旧型機器を改修してカップリング効率を向上させ溶媒量を削減するにつれ、2031年にかけて6.43%のCAGRで前進する見込みです。自動化SPPSラインは現在、200残基までの配列に対して95%のステップワイズ収率を達成し、cGMP下でのキログラムスケールバッチを可能にしています。液相合成は低い製造コストが求められる短鎖ペプチドに対して依然として有効ですが、そのシェアは拡大ではなく安定しています。SPPSの連続フロー適応が商業試験に入りつつあり、さらに高い体積生産性と80%に近い溶媒回収率が期待されています。

無細胞・酵素的合成は、より小さなベースから出発しているものの、グリーンケミストリー規制が浸透するにつれ、5.91%のCAGRで最も急成長している技術です。タンパク質工学企業は発酵を迂回する無細胞プラットフォームをスケールアップし、リードタイムを30%短縮し、水消費量を70%削減しています。酵素的ライゲーションは周囲条件下でほぼ完全な立体選択性を提供し、副産物が少なく下流精製を容易にします。ハイブリッドケモ酵素的ルートは経口バイオアベイラビリティが改善された安定なラッソペプチドを生産し、新規スキャフォールドへの製薬業界の関心を刺激しています。ISO 14001認証は契約の前提条件となりつつあり、環境に優しい手法が新たなアウトソーシング契約を獲得する立場に置かれています。デジタル設計、フロー技術、バイオカタリシスの収束により、2030年以降にSPPSの優位性が侵食されると予想されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:CDMOアウトソーシングの波でサービスが機器を上回る

試薬・消耗品は2025年のペプチド合成市場規模の51.25%を占め、BacchemおよびMerck KGaAなどのサプライヤーからのFmoc保護アミノ酸とポリスチレンまたはPEG樹脂が主導しました。しかし、サービス収益はイノベーター企業がアセットライトモデルへと顕著にシフトしていることを反映し、2031年にかけて7.71%のCAGRが見込まれています。CDMOが追加のHPLCラインを購入するよりも既存資産を活用することを選ぶため、機器の成長は4.5%にとどまっています。リン酸化、グリコシル化、PEG化などの翻訳後修飾サービスは世界で15社未満のベンダーしか提供しておらず、酵素集約的なワークフローを考慮してプレミアム価格が設定されています。

今後、サービスカテゴリーは慢性的な化学者不足からも恩恵を受けるでしょう。社内専門家を採用できないスポンサーは開発とGMP供給の両方をアウトソーシングし、CDMOの受注残を安定させる複数年のマスターサービス契約を締結します。一方、中国調達のアミノ酸が世界量の70%以上を占め、上流の石油化学製品と環境監査に連動した価格変動の影響を受けるため、試薬マージンは引き続き圧力にさらされています。

エンドユーザー別:CDMOが製薬アウトソーシングの急増を取り込む

製薬・バイオテク企業は2025年のペプチド合成市場規模の41.31%を吸収しましたが、GMP生産については外部パートナーへの依存を高めています。学術研究室は価格に敏感であり、標準カタログ配列に対して1グラムあたり200米ドル未満の料金を交渉しています。診断用放射線薬局はニッチながら、68Ga-PSMA-11などのラベル化準備済みペプチドに対して高マージンの需要を生み出しています。栄養補助食品・化粧品プレーヤーはGHK-Cuのような短鎖生理活性配列を好み、大量生産チェーンに対する1キログラムあたり500米ドル未満への価格侵食により、マスマーケット製剤へのペプチド配合が標準化されています。

受託開発製造機関自体も、大規模凍結乾燥やインライン品質管理試験などの特殊工程をサブコントラクトする独自の急成長顧客セットです。イノベーターがルートスカウティングからリリース分析まで単一ソースの責任を求めるため、CDMOのペプチド合成市場における合算シェアは拡大する軌道にあり、これは統合プロバイダーのみが提供できるサービスです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のペプチド合成市場の41.71%を占め、米国の深い製薬エコシステムと複雑なバイオロジクスの迅速審査を支持する規制姿勢に支えられています。2025年には2,000億米ドルを超える医薬品R&D支出がこの地域を流れ、ペプチドモダリティに充てられる割合が増加しています。FDAの合成ペプチドに関するガイダンスは審査待ち行列を短縮し、小規模イノベーターがファーストインクラス申請を提出することを奨励しています。CordenPharmaのコロラド施設アップグレードやMerckのCyprumedとの4億9,300万米ドルの経口ペプチドライセンス契約などの能力拡張は、製剤革新への戦略的賭けを浮き彫りにしています。先進製造に対する連邦税額控除は国内資本支出をさらに強化しています。

アジア太平洋は、コスト競争力のあるCDMO、拡大する人材プール、支援的な産業政策を背景に、2031年にかけて6.78%のCAGRで最も急成長している地域です。中国のペプチドCDMOシェアは、BioDuroやAsymchemなどの企業がキログラム能力をスケールアップしFDAへの医薬品マスターファイル提出数を増やすにつれ、2020年の5%から2025年には9%に上昇すると予測されています。韓国は2026年に開設予定の新しいSK pharmteco施設に2億6,000万米ドルを投入し、GLP-1および腫瘍学能力における地域的急増を支えています。日本はPeptiDreamのNovartisとの拡大契約に例示されるように、探索プラットフォームにおけるリーダーシップポジションを維持しています。肥満とがんの国内発生率の上昇も、代謝・放射標識ペプチドへの地域需要を促進しています。

欧州はスイス、ドイツ、英国を背景に堅調な量を維持しており、品質基準を調和させるEMAの詳細なペプチドガイダンスから恩恵を受けています。スイスだけで2024年に27億スイスフランのバイオテク投資を集め、BacchemとCordenPharmaの両社がバーゼル近郊での大規模グリーンフィールドプロジェクトを発表しました。この地域は、初期段階のイノベーションをCDMOパイプラインに供給する強力な大学・産業連携に依存しています。EUグリーンディール政策は酵素合成と溶媒回収技術の採用を加速させ、低排出機器アップグレードへの補助金を提供しています。サプライチェーン強靭化イニシアチブはEUと北米の工場間でのデュアルソーシングを奨励し、GMPコードの違いにもかかわらず国境を越えたペプチドフローを円滑化しています。

競合環境

ペプチド合成市場は適度に集約されており、上位5社のサプライヤーが世界収益の推定55〜60%を占めています。Bachem、PolyPeptide Group、CordenPharmaは数十年のプロセスノウハウ、大規模なリアクター群、国際品質認証を活用して高マージンのカスタム製造契約を確保しています。彼らの競争優位性は、探索ライブラリー、プロセス開発、GMP生産、フィルフィニッシュをカバーするエンドツーエンドサービスバンドルにあります。アジアの中堅プレーヤーは高スループット精製トレインとリアルタイムリリース分析に投資することでバリューチェーンを上昇し、歴史的な品質格差を縮小しています。

能力拡張が支配的な戦略テーマです。CordenPharmaの9億ユーロの支出はスイスと米国にペプチドメガプラントを2棟追加し、GLP-1アナログの年間能力を約2メトリックトン増加させます。PolyPeptideのマルチサイトデボトルネッキングプログラムは精製アウトプットを向上させ、廃棄物を15%削減するNADESベースのグリーン溶媒を追加します。浙江仙居や成都諾爾などのアジア参入企業は、マルチキログラムバッチが可能な150リットルリアクターを備えた自動化SPPSラインに投資し、グローバル供給契約に向けてポジショニングしています。

技術差別化は依然として重要です。リーダー企業はAIガイドのルートスカウティングを展開して原材料コスト変動を抑制し、合成機の予知保全でアップタイムを95%以上に引き上げています。短鎖ペプチドへのフロー化学と長鎖配列への酵素媒介ライゲーションの採用が新たなホワイトスペース機会を創出しています。持続可能な製造(クローズドループ溶媒回収、リサイクル可能樹脂、再生可能エネルギー調達)は、コンプライアンスの必要性から商業的差別化要因へと進化し、環境意識の高いスポンサー契約を獲得しています。機器ベンダーとCDMOのパートナーシップが技術展開を加速させており、効率向上とインセンティブを一致させる収益分配モデルが採用されています。

ペプチド合成業界リーダー

Merck KGaA

Thermo Fisher Scientific Inc.

GenScript

Bachem Holding AG

Biotage AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ellaraはロシアのウラジーミル州に小規模ペプチド施設の建設を完了し、2026年第1四半期の稼働開始を目指しています。

- 2025年10月:SK pharmtecoはカリフォルニア州ランチョコルドバのサイトにSPPSラボとcGMPキロスイートを追加するために610万米ドルを投資しました。

- 2025年4月:Sai Life SciencesはハイデラバードのR&Dキャンパスに専用ペプチド研究センターを開設しました。

- 2025年3月:CordenPharmaはバーゼルに5,000リットルリアクターを備えた5億ユーロのグリーンフィールドペプチドプラントの着工式を行いました。

- 2025年1月:BioDuroは上海の張江テクノロジークラスターにキログラムスケールのSPPSプラントを開設しました。

世界ペプチド合成市場レポートの調査範囲

ペプチドは、低分子とタンパク質の中間に分子的に位置しながら、両者とは生化学的・治療的に異なる、高活性かつ特異的な製薬化合物のユニークなクラスです。合成の相対的な容易さ、入手可能性、低毒性などのペプチドの利点が、製薬、栄養、化粧品産業における応用を拡大させ、合成技術の急速な進歩に対する高い需要をもたらしています。

ペプチド合成市場は、技術、製品、エンドユーザー、地域によってセグメント化されています。技術別では、市場は固相、液相、ハイブリッド、組換えにセグメント化されています。製品別では、市場は機器、試薬・消耗品、サービスにセグメント化されています。試薬・消耗品はさらに酵素およびその他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託開発製造機関(CDMO)、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。レポートはまた、主要地域の17カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| 固相 | 手動SPPS |

| 自動化SPPS | |

| マイクロ波支援SPPS | |

| 液相 | バッチ液相合成 |

| 連続フロー液相合成 | |

| ハイブリッド・組換え | |

| 無細胞・酵素的 |

| 機器 | ペプチド合成機 |

| 切断・脱保護システム | |

| 精製(分取HPLC) | |

| 凍結乾燥機 | |

| 試薬・消耗品 | アミノ酸ビルディングブロック |

| 樹脂 | |

| カップリング試薬・活性化剤 | |

| 溶媒 | |

| 酵素 | |

| その他の試薬・消耗品 | |

| サービス | カスタム・カタログペプチド合成 |

| GMPペプチド製造 | |

| ペプチドライブラリー設計 | |

| 翻訳後修飾サービス |

| 製薬・バイオテクノロジー企業 |

| ペプチドCDMO・CRO |

| 学術・研究機関 |

| 診断検査機関 |

| 食品・栄養補助食品メーカー |

| 化粧品メーカー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | GCC | |

| その他の南米 | トルコ | |

| 技術別 | 固相 | 手動SPPS | |

| 自動化SPPS | |||

| マイクロ波支援SPPS | |||

| 液相 | バッチ液相合成 | ||

| 連続フロー液相合成 | |||

| ハイブリッド・組換え | |||

| 無細胞・酵素的 | |||

| 製品タイプ別 | 機器 | ペプチド合成機 | |

| 切断・脱保護システム | |||

| 精製(分取HPLC) | |||

| 凍結乾燥機 | |||

| 試薬・消耗品 | アミノ酸ビルディングブロック | ||

| 樹脂 | |||

| カップリング試薬・活性化剤 | |||

| 溶媒 | |||

| 酵素 | |||

| その他の試薬・消耗品 | |||

| サービス | カスタム・カタログペプチド合成 | ||

| GMPペプチド製造 | |||

| ペプチドライブラリー設計 | |||

| 翻訳後修飾サービス | |||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | ||

| ペプチドCDMO・CRO | |||

| 学術・研究機関 | |||

| 診断検査機関 | |||

| 食品・栄養補助食品メーカー | |||

| 化粧品メーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | GCC | ||

| その他の南米 | トルコ | ||

レポートで回答される主要な質問

ペプチド合成市場の現在の価値はいくらですか?

ペプチド合成市場は2026年に19億米ドルに達しており、2031年までに25億9,000万米ドルに達すると予測されています。

世界のペプチド生産においてどの技術が主導していますか?

固相合成は、数十年にわたるプロセス最適化と幅広い試薬の入手可能性により、2025年に75.36%の市場シェアをリードしています。

CDMOが社内製造よりも急速に成長しているのはなぜですか?

バイオ医薬品企業はアセットライトモデルを好むため、エンドツーエンドのGMP準拠サービスを提供するCDMOに複雑で資本集約的なペプチド生産をアウトソーシングしています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国と韓国の能力増強とコスト競争力のあるサービスに牽引され、2031年にかけて6.78%のCAGRを記録すると予測されています。

大規模ペプチド製造における最大の障壁は何ですか?

高いプロセスマスインテンシティと厳格な不純物管理により、ペプチドの製造とスケールアップはコストが高く、よりグリーンで効率的な技術の採用への圧力が高まっています。

最終更新日: