グローバル小児薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 152.97 十億米ドル |

| 市場規模 (2031) | 227.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル小児薬市場分析

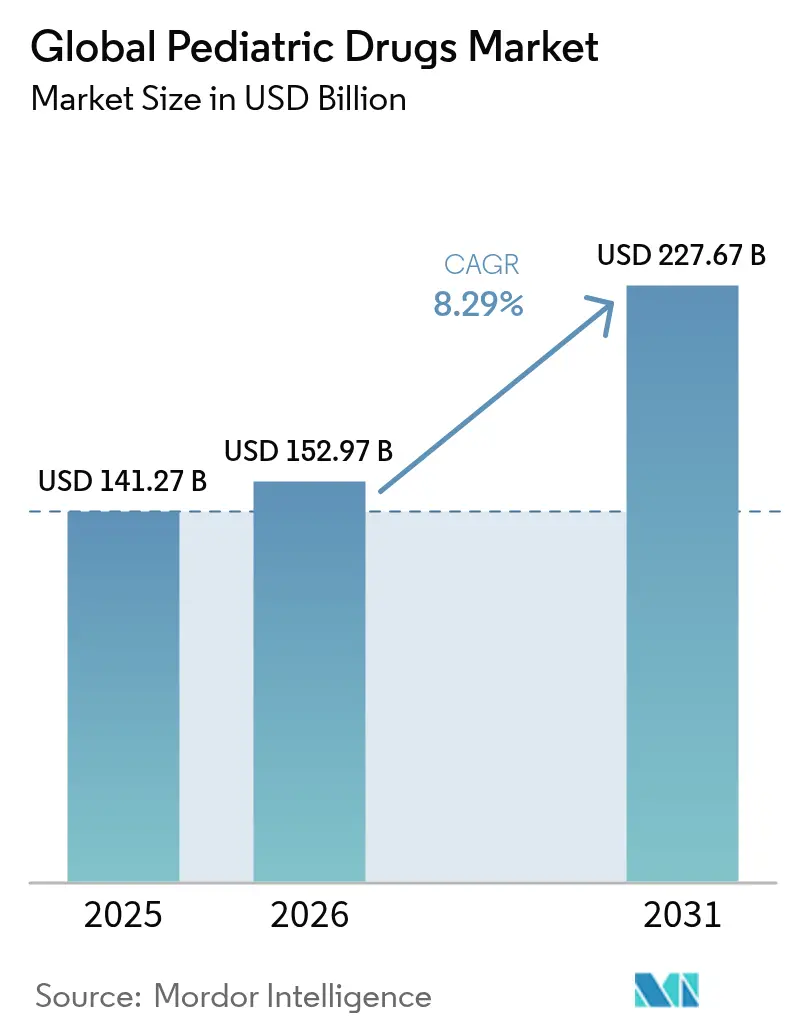

小児薬市場規模は2025年に1,412.7億米ドルと評価され、2026年の1,529.7億米ドルから2031年には2,276.7億米ドルに達すると推定され、予測期間(2026年~2031年)中に8.29%のCAGRで成長します。成長は、希少小児疾患優先審査バウチャープログラム、ナノテクノロジーを活用した製剤の急速な進展、および新興国における医療格差を縮小するワクチン接種推進事業によって支えられています。規制上のインセンティブが、かつて小児期に見過ごされていた疾患への製薬投資を活性化させる一方、スマート吸入器デバイスおよびデジタルアドヒアランスプラットフォームが治療アウトカムを向上させ、処方量を押し上げています。慢性小児疾患に対する意識の高まりと、年齢に適した用量を最適化する実世界エビデンスプログラムの普及が、小児薬市場のさらなる拡大を支援しています。

主なレポートのポイント

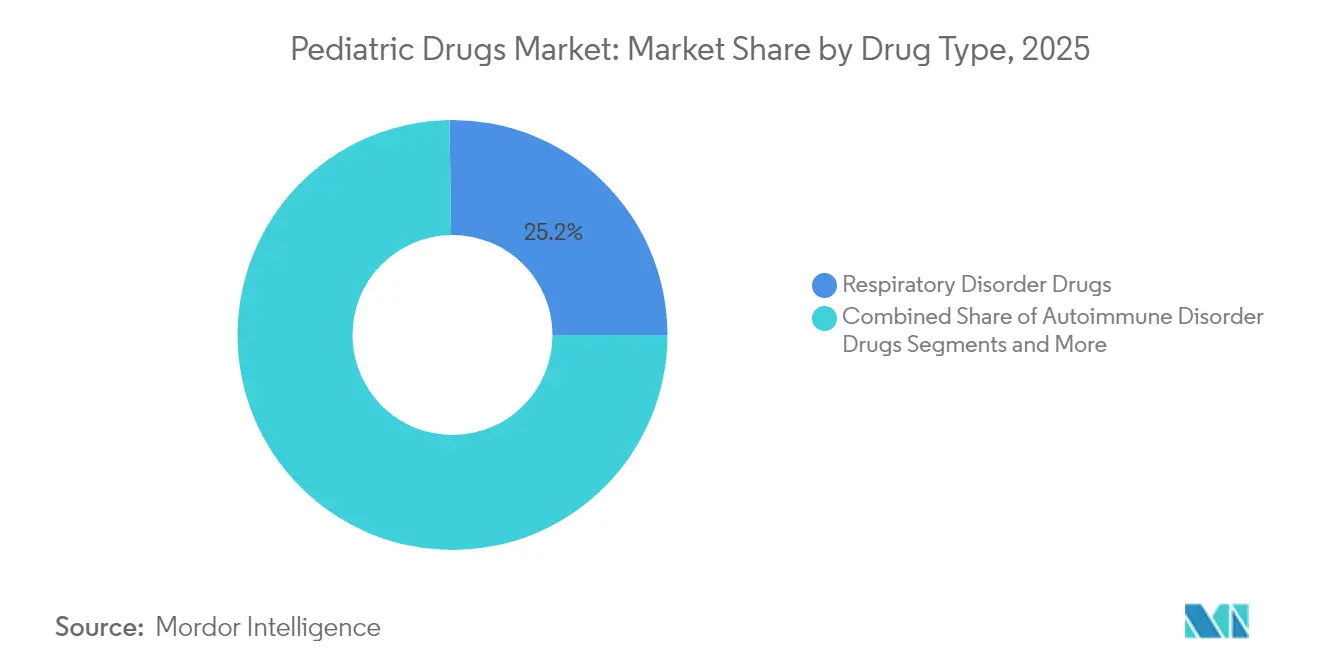

- 医薬品タイプ別では、呼吸器疾患治療薬が2025年の小児薬市場において25.22%の売上シェアを占めてリードしており、神経学・ADHD薬は2031年までに8.96%のCAGRで成長すると予測されています。

- 投与経路別では、経口製剤が2025年に小児薬市場シェアの52.78%を占め、吸入デリバリーシステムは2031年までに9.15%のCAGRで拡大すると予測されています。

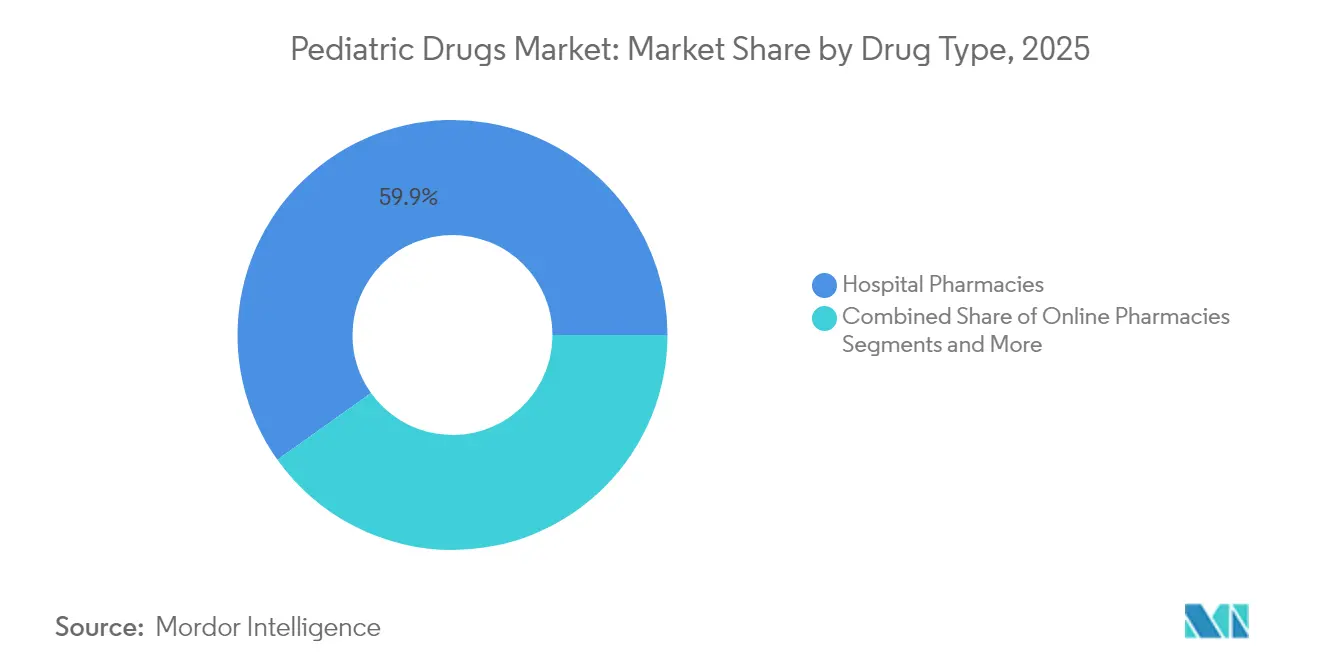

- 流通チャネル別では、病院薬局が2025年の小児薬市場規模において59.85%のシェアを占め、オンライン薬局は2031年までに10.05%という最も高い予測CAGRを記録しています。

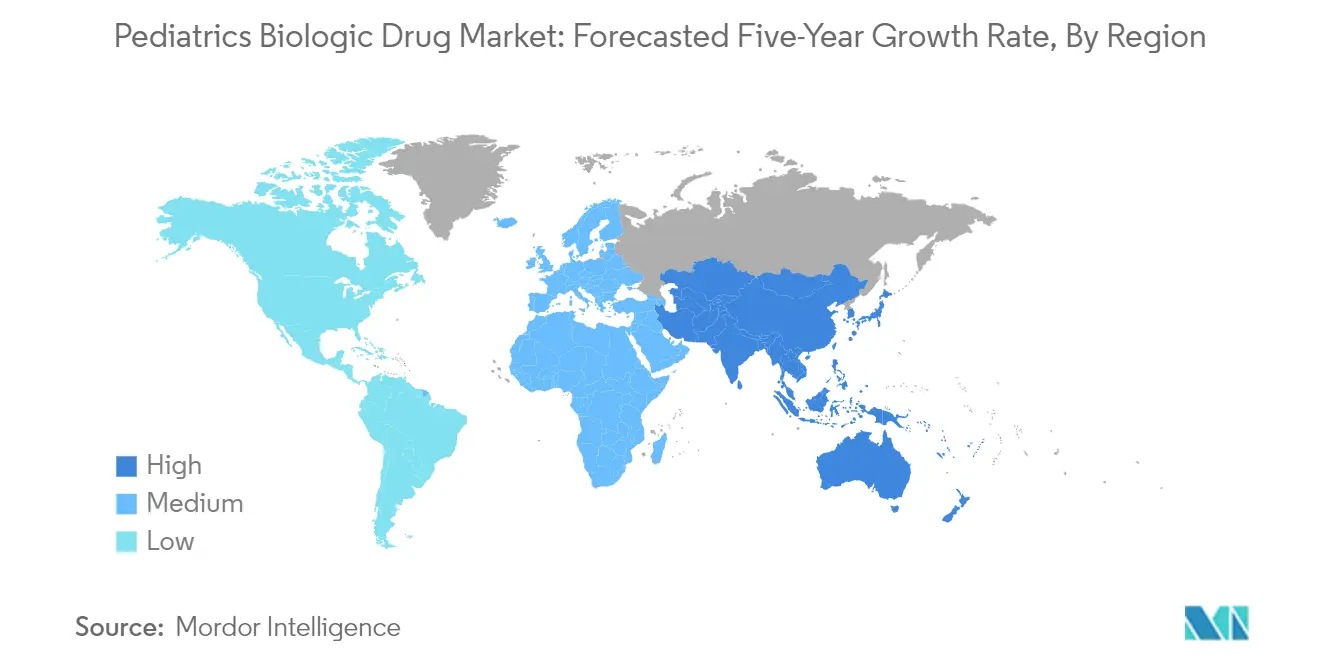

- 地域別では、北米が2025年の小児薬市場において39.85%のシェアを維持しており、アジア太平洋地域は2031年までに10.32%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小児薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性小児疾患の負担増大 | +1.8% | 先進市場を中心とするグローバル | 長期(4年以上) |

| R&Dパイプラインの拡大と小児専用指定 | +2.1% | 北米およびEUの規制地域 | 中期(2〜4年) |

| 希少疾病および小児薬に対する政府インセンティブ | +1.5% | FDA/EMAの枠組みが主導するグローバル | 中期(2〜4年) |

| 新興市場における小児ワクチン接種スケジュールの拡大 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 年齢に適した用量を加速する実世界エビデンス | +0.9% | グローバル、北米での早期採用 | 短期(2年以内) |

| 治療アウトカムを向上させるデジタルアドヒアランスプラットフォーム | +0.8% | グローバル、都市部集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性小児疾患の負担増大

小児肥満は米国の600万人の子どもに影響を与えており、リラグルチドなどの治療薬が現在6〜12歳を対象としています[1]Michael Freedman、「小児肥満とリラグルチドのアウトカム」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org。複雑な神経疾患の有病率の上昇により、芳香族L-アミノ酸脱炭酸酵素欠損症に対するKEBILIDIなどの承認がなされています[2]米国連邦官報、「芳香族L-アミノ酸脱炭酸酵素欠損症に対するKEBILIDIの承認」、federalregister.gov。小児腫瘍学においても同様に、エクソソームベースの担体が薬物標的化を強化し全身毒性を低減するナノメディシンへの移行が進んでいます。より長い治療期間は、安全で口当たりの良い製剤の必要性を高め、小児薬市場における需要を強化しています。

R&Dパイプラインの拡大と小児専用指定

FDAは2024年までに38件の希少小児疾患優先審査バウチャーを発行し、2013年以降569件の指定を生み出し、その大半が神経学、代謝、腫瘍学分野に集中しています。企業は2024年12月のプログラム終了前に申請を急ぎ、神経線維腫症治療薬GOMEKLIを対象としたMerck KGaAによる39億米ドルのSpringWorks買収に代表される取引の勢いを高めました。企業はBioCrystが12歳未満の子どもを対象としたORLADEYO顆粒のNDA申請を計画していることに示されるように、小児の生理機能に特化した医薬品の設計を進めています。こうした動きが小児薬市場における革新の深みを強化しています。

希少疾病および小児薬に対する政府インセンティブ

FDAの国家優先バウチャープログラムは、子どもの健康上の緊急ニーズに対処する医薬品の審査を加速します。欧州では欧州医薬品庁(EMA)がLENMELDYに対して先進治療指定を付与し、小児医療の優先事項における大西洋両岸の規制上の一致を裏付けています。Global PARITYなどの多国間研究は、低所得国においても実証に基づく小児ケアへのコミットメントを示しています。これらの枠組みが総じて財務リスクを低減し、小児薬市場の認知度を高めています。

新興市場における小児ワクチン接種スケジュールの拡大

インドの強化ミッション・インドラダヌシュは90%の免疫接種カバレッジを目指しており、Gaviから2,500万米ドルの支援を受けて2026年前までにゼロ用量の子どもを30%削減することを目標としています。ナイジェリアの条件付き現金給付は北部州でのワクチン接種率を2倍にしました。中南米では歴史的なDTP3カバレッジが低下する中、汎米保健機関(PAHO)が主導する6価混合ワクチンスケジュールの導入が進んでいます。ワクチン接種の拡大は、小児薬市場における対象人口を広げます。

年齢に適した用量を加速する実世界エビデンス

成長ホルモン療法を受けている13,553人の子どもを対象としたレジストリデータが、アドヒアランスを高める正確な用量調整に役立っています。先天性心疾患におけるアピキサバンのコホートは、より広範な抗凝固薬使用の安全性を裏付けています。こうしたエビデンスがラベリング更新を促進し、小児薬市場全体での製品普及を加速させています。

治療アウトカムを向上させるデジタルアドヒアランスプラットフォーム

スマート吸入器は救急使用状況を追跡し、データを臨床医に提供することで、米国でパイロット実施された喘息プログラムにおける救急受診を削減しています。欧州の電子薬局は遠隔診療と電子処方サービスを統合し、慢性療法における処方箋補充のアドヒアランスを高めています。デジタルソリューションがプルスルー需要を生み出し、小児薬市場の成長軌道を支援しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児臨床試験における倫理的・募集上のハードル | -1.4% | 先進市場で深刻なグローバル | 中期(2〜4年) |

| 高い嗜好性・製剤コスト | -0.9% | 新興市場でコスト感応度が高いグローバル | 短期(2年以内) |

| 処方への抗菌薬スチュワードシップ圧力 | -0.7% | 欧州のガイドラインが主導するグローバル | 長期(4年以上) |

| 味覚マスキング添加剤のサプライチェーンのギャップ | -0.6% | 専門サプライヤーに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小児臨床試験における倫理的・募集上のハードル

適格な子どもの10%のみが臨床試験に登録されており、これは親がリスクを慎重に評価し、施設審査委員会(IRB)のプロセスが施設間で異なるためです。言語に関連する同意の障壁が、黒人およびヒスパニック系家族の参加をさらに低下させています[3]Rachel Ellis、「小児研究参加における言語の障壁」、JAMA Network Open、jamanetwork.com 。新生児研究における遅延同意モデルは、緊急性と倫理の調整を図ることを目的としています。これらのハードルが小児薬市場のエビデンス創出を遅らせています。

高い嗜好性・製剤コスト

アセトアミノフェンなどの苦味のある有効医薬品成分(API)の味覚マスキングには、労働集約的な官能試験と特殊な添加剤が必要であり、研究開発費が数百万ドル単位で増加します。口腔内崩壊錠は製造上の複雑性を加え、安定性試験が開発期間を延長させます。この財務的負担が中小企業の小児薬産業への参入を妨げ、より広範な競争を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

医薬品タイプ別:ADHD加速の中での呼吸器の優位性

呼吸器治療薬は、コルチコステロイドへの依存と最近の供給不足が需要を持続させたことから、2025年の小児薬市場において売上の25.22%を占めました。アルブテロール・ブデソニド配合吸入器の発売が供給圧力を緩和し、デュアルアクション療法を強化しています。神経学・ADHD薬は、診断の明確化が進みノン・スティミュラント選択肢が支持を集める中、2031年までに8.96%のCAGRで成長します。腫瘍学パイプラインはエクソソームベースのナノ担体を統合し、細胞毒性薬の治療域を拡大しています。総じて、治療の多様化が小児薬市場のレジリエンスを確保しています。

このセグメントには、超希少白質ジストロフィーにおける治癒的可能性を示すLENMELDYなどの自己免疫疾患のブレークスルー治療薬も含まれています。消化器薬はスチュワードシッププログラムによる経験的抗菌薬の使用抑制の影響を受け、心血管薬は新たな実世界安全性データの恩恵を受けています。各カテゴリにわたって、企業は成人製品を単純に縮小するのではなく、小児薬市場に本質的な味・食感・用量柔軟性の要件への適合を確保した小児専用製剤の設計をますます進めています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

投与経路別:吸入技術革新に挑戦される経口製剤のリーダーシップ

経口剤形は2025年の小児薬市場シェアの52.78%を占め、利便性、低コスト、および幅広い年齢への適合性に支えられています。しかし吸入経路は、スマート吸入器とナノグリッドデリバリープラットフォームが気道内滞留時間を延長し投与頻度を低減させることで、2031年までに9.15%のCAGRで上回ると見込まれています。ブデソニド・ホルモテロール吸入粉末は、小児ウイルス性肺炎において93.75%の臨床的反応を達成し、急速な普及を後押ししています。

吸入技術の進展はイノベーターに対して、粒子工学、デジタルセンサー、および小児に適したアクチュエーション力の改良を求め、小児薬市場の競争環境を豊かにしています。局所用ナノマイクロニードルおよびファシリテーテッド自己集合ナノ粒子は、経皮および非経口の効率を改善しますが、依然としてニッチな存在です。遺伝子治療の拡大に伴い、外来ケアにおける物流上の課題にもかかわらず、静脈内投与は重要性を維持しています。この投与経路の多様性が、小児薬市場を継続的な技術革新に向けて位置づけています。

流通チャネル別:デジタルの混乱に対する病院薬局の強み

病院薬局は2025年の小児薬市場規模において59.85%を占め、高い重症度の治療に対する施設管理を反映しています。腫瘍学、希少疾患、および新生児ケアにおける複雑な用量管理のニーズが、調剤における病院の支配的地位を強化しています。オンラインプラットフォームは、遠隔医療の統合と介護者による玄関先での配送需要の高まりに支えられ、2031年までに10.05%のCAGRを記録する見込みです。インドを中心に電子薬局アプリの品質のばらつきが規制強化を促し、競争力学を形成しています。

対面薬局は専門薬に関して病院処方集と、慢性疾患の補充処方に関してはデジタルの利便性とそれぞれ競合する中間的なポジションを余儀なくされています。モニタリングと臨床フィードバックループを統合するデジタルアドヒアランスポータルが差別化要素として台頭しており、維持療法の処方量がオンラインチャネルへと移行を加速させる可能性があります。総じて、流通のイノベーションがアクセスポイントを多様化し、小児薬市場内での患者リーチを拡大しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年の小児薬市場において39.85%を占め、堅固な規制の枠組み、特殊製剤に対する保険カバレッジ、および早期の技術採用に支えられています。FDAは2024年にXOLREMDIやDUVYZATなどの製品に対して複数の優先審査バウチャーを付与し、地域としての魅力を強化しています。確立された吸入ステロイド剤の撤退のような供給ショックは、単一製品への依存に対する脆弱性を浮き彫りにしましたが、遠隔医療と在宅モニタリングの成熟が継続的なケアと将来の拡大を支えています。

アジア太平洋地域は2031年までに10.32%のCAGRで成長すると予測されており、小児薬市場において最も急成長する地域となっています。中国は2013年から2022年の間に895件の小児臨床試験を登録し、現在はジェネリックパイプラインよりも革新的パイプラインを重視しています。インドの2億5,000万米ドルのGavi提携はゼロ用量の子どもを30%削減することを目標とし、全国的な肺炎球菌ワクチン接種の成功した実施は大規模展開能力を裏付けています。日本はOTL-200などの遺伝子治療承認を推進しており、精密医療における地域的な強みを示しています。

欧州は、2001年から2015年にかけて779種の小児薬に影響を与えた慢性的な供給不足にもかかわらず、穏やかな成長を維持しています。欧州医薬品庁(EMA)は小児医療の一元的な監督を促進していますが、Brexit後の物流上の複雑さが新たなサプライチェーンの構成を必要としています。ドイツは乳幼児を対象としたRSV予防を採用しており、新規バイオロジクスの実証に基づく普及を示しています。中東・アフリカでは、ナイジェリアのパイロット地域での条件付き現金給付がワクチン接種率を2倍にし、同様のプログラムがアフリカ大陸全体のカバレッジを向上させる可能性があります。南米ではDTP3カバレッジが2021年に75%に低下するという逆風がありますが、コロンビアとペルーにおける混合ワクチン改革が回復のモデルを提供しています。こうした多様な軌道が、小児薬市場内で地理的に多様な機会を生み出しています。

競争環境

小児薬市場は中程度の断片化を示しています。Pfizer、Sanofi、GSKなどの大手製薬企業は、規制上の熟知度と規模を活かして複雑な小児医療の要件に対応しています。バイオテクノロジー参入企業はニッチな適応症に注力しており、BioCrystのORLADEYOは2024年に4億3,700万米ドルの売上を記録し、より若い年齢層への拡大を進めています。取引活動は活発で、Merck KGaAによる39億米ドルのSpringWorks買収により、小児医療への強いポジショニングを持つFDA承認の神経線維腫症治療薬GOMEKLIが確保されました。

技術が差別化要素として際立っています。ナノテクノロジープラットフォームが薬物溶解性と標的化を強化する一方、アルブテロール製剤に関する特許出願は、デリバリーデバイスに組み込まれたデジタルモニタリングへの移行を示しています。リアルタイムで用量を調整する人工知能ツールが開発中であるものの、広範な臨床採用は進行中の段階にあります。

新生児ケアとメンタルヘルスにはホワイトスペースの機会が残されており、これらのセグメントは歴史的に資金不足でしたが、改訂された規制インセンティブのもとで現在注目を集めています。優先審査バウチャープログラムの終了により将来の利益が減少することで競争激化が予想され、企業は製剤科学、サプライチェーンのレジリエンス、および小児薬市場内での価値ベースのケアコラボレーションに焦点を絞ることが求められています。

グローバル小児薬産業リーダー

BioMarin Pharmaceutical Inc

Horizon Therapeutics plc

Sumitomo Dainippon Pharma Co Ltd

Jazz Pharmaceuticals Inc

Gilead Sciences Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MaaT Pharmaは、急性移植片対宿主病に対するMaaT013の小児試験計画を承認する欧州医薬品庁(EMA)小児委員会の肯定的意見を得ました。

- 2024年10月:FDAはメトトレキサート(Jylamvo)の承認を小児急性リンパ性白血病および多関節型若年性特発性関節炎に拡大しました。

- 2024年10月:バルセロナの科学者がWNTinibを発表しました。これは幼児の肝芽腫の進行を遅らせることを目的とした候補薬であり、臨床試験が計画されています。

- 2024年8月:フロリダ州立大学の研究者が、希少小児脳腫瘍を標的とするよう人工多能性幹細胞由来のナチュラルキラー細胞を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、小児用医薬品市場を、低分子医薬品、生物学的製剤、液剤、メルト剤、ミニキャップなど年齢に応じた剤形など、出生から18歳までの患者向けに特別に処方され、表示され、投薬されるすべての処方薬および一般用医薬品として扱っている。

スコープ除外:小児用ワクチンと臨床試験サービス収入は、モルドールの別タイトルで計上されているため、今回の評価対象外である。

セグメンテーションの概要

- 医薬品タイプ別

- 呼吸器疾患薬

- 自己免疫疾患薬

- 消化器薬

- 心血管薬

- 神経学・ADHD薬

- 腫瘍学薬

- その他の医薬品タイプ

- 投与経路別

- 経口

- 局所

- 非経口

- 吸入

- その他の投与経路

- 流通チャネル別

- 病院薬局

- 対面薬局・ドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、中南米の小児科医、病院薬剤師、調達責任者、医薬品安全規制当局にインタビューを行っている。これらのディスカッションにより、実際の投与方法、適応外薬物の波及、一般的な卸売りのマークアップ、口腔内崩壊錠と吸入製剤の採用曲線などが明らかになりました。

デスクリサーチ

まず、FDA、EMA、WHOのようなオープンな規制当局による統一された定義から始め、UNICEFとGlobal Burden of Diseaseプロジェクトによる疫学的シリーズを加え、UN Comtradeから抽出した貿易量をマッピングする。コストのインプットは国の医療費ダッシュボードから、価格設定コリドーは政府の償還リストと入札ポータルからサンプリングしている。有料の保管庫、会社分割のD&B Hooversと製剤特許のQuestelは、追加のシグナルを供給する。さらに、年次報告書、投資家向け資料、病院の処方箋など、より広範な情報源から、製剤の上市やチャネルの変遷を追跡することができる。これらの情報源は我々のアプローチを示すものであり、クロスチェックのために他の多くの情報源も参照した。

マーケット・サイジングと予測

トップダウンの有病率-治療患者数モデルにより、疾患罹患データを治療量に変換し、レジメンあたりの平均強度と年間価格の中央値から価値需要を算出する。主要なブランド薬とジェネリック医薬品ポートフォリオのサプライヤーのロールアップが、過不足にフラグを立てる選択的なボトムアップレンズとして機能する。主な変数には、出生コホート、慢性疾患有病率(喘息、ADHD)、ジェネリック医薬品浸食率、規制上の独占期間満了、卸売取得原価の中央値、小児処方追加などが含まれる。予測は、多変量回帰とシナリオ分析を組み合わせたもので、価格下落、償還シフト、パイプライン承認が主要なドライバーとなる。ボトムアップ・インプットのギャップは、地域チャネル・チェックとASPプロキシによって埋められている。

データ検証と更新サイクル

アウトプットは、過去の支出、ユニセフの調達値、通関フローに照らした差異スクリーニングを通過する。レポートは毎年更新され、主要なラベルの承認、安全性の撤回、または償還改革によってベースラインが大幅に変更された場合には、中間再実行が行われる。

小児用医薬品のベースラインが決定打となる理由

企業が異なる年齢帯を選んだり、ワクチンのバンドルがまちまちだったり、リフレッシュの頻度が一定でなかったりするため、公表されている推定値はしばしば乖離している。

主なギャップ要因は、予防接種売上へのスコープクリープ、積極的なASPアップリフトの想定、通貨換算前の実際の調達データとの限定的な三角測量などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,412億7,000万米ドル | モルドール・インテリジェンス | - |

| 1,632億8,000万米ドル | グローバル・コンサルタンシーA | ワクチンを含み、一律年4%の値上げを適用 |

| 166.28億米ドル | 業界団体B | 病院の購買データのみを使用、小売およびオンラインチャネルは除外 |

| 1,794億3,000万米ドル | 地域コンサルタントC | 現地通貨を2023年の固定レートで換算、一般的な為替変動要因はなし |

要するに、治療患者数、定期的に更新される価格コリドー、検証されたチャネル分割に基づく評価によって、Mordorはバランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

グローバル小児薬市場の規模はどのくらいですか?

グローバル小児薬市場規模は2026年に1,529.7億米ドルに達し、8.29%のCAGRで成長して2031年には2,276.7億米ドルに達すると見込まれています。

2031年までに最も強い機会を提供する治療セグメントはどれですか?

呼吸器薬が2025年に25.22%という最大のシェアを占め、神経学・ADHD治療薬は8.96%のCAGRで最も速く成長すると予測されています。

グローバル小児薬市場における主要プレーヤーは誰ですか?

BioMarin Pharmaceutical Inc、Horizon Therapeutics plc、Sumitomo Dainippon Pharma Co Ltd、Jazz Pharmaceuticals Inc、およびGilead Sciences Incが、グローバル小児薬市場で事業を展開する主要企業です。

グローバル小児薬市場において最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに10.32%のCAGR予測でリードしており、中国での急速な臨床試験拡大とインドにおける積極的なワクチン接種プログラムが成長を牽引しています。

グローバル小児薬市場において最も大きなシェアを持つ地域はどこですか?

2025年においては、北米がグローバル小児薬市場で最大の市場シェアを占めています。

最終更新日: