消化不良治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.04 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化不良治療薬市場分析

2026年の消化不良治療薬市場規模は110億4,000万米ドルと推定され、2025年の106億米ドルから成長し、2031年には135億5,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.18%で成長します。消化不良治療薬市場の上昇曲線は、人口の高齢化、技術主導の創薬革新、およびアクセスチャネルの拡大という複雑な組み合わせを反映しており、これらが世界中の治療選択を形成し続けています。プロトンポンプ阻害薬(PPI)は依然として酸分泌抑制プロトコルの基盤となっていますが、安全性への懸念からカリウム競合型酸ブロッカー(PCAB)および胃酸をより標的を絞って制御することを約束するマイクロバイオーム調節補助薬への急速な転換が促されています。アジア太平洋地域は2030年までのCAGRが9.27%と最も速い地域成長を示しており、都市型食生活が機能性消化不良の発生率を押し上げています。一方、北米は新規酸分泌抑制療法の早期採用と強固な償還制度により最大の地域シェアを維持しています。オンラインおよびクイックコマース薬局モデルはCAGR 11.87%で医薬品へのアクセスを拡大しており、従来の実店舗が保持していたチャネル支配力の構造的な再分配を示しています。こうした背景の中、中国を起源とするAPI(原薬)サプライチェーンの混乱と欧米における価格規制強化がマージンを圧迫しており、消化不良治療薬市場でのリーダーシップを維持するためには製品差別化と規制対応の機動性が今や不可欠となっています。

主要レポートのポイント

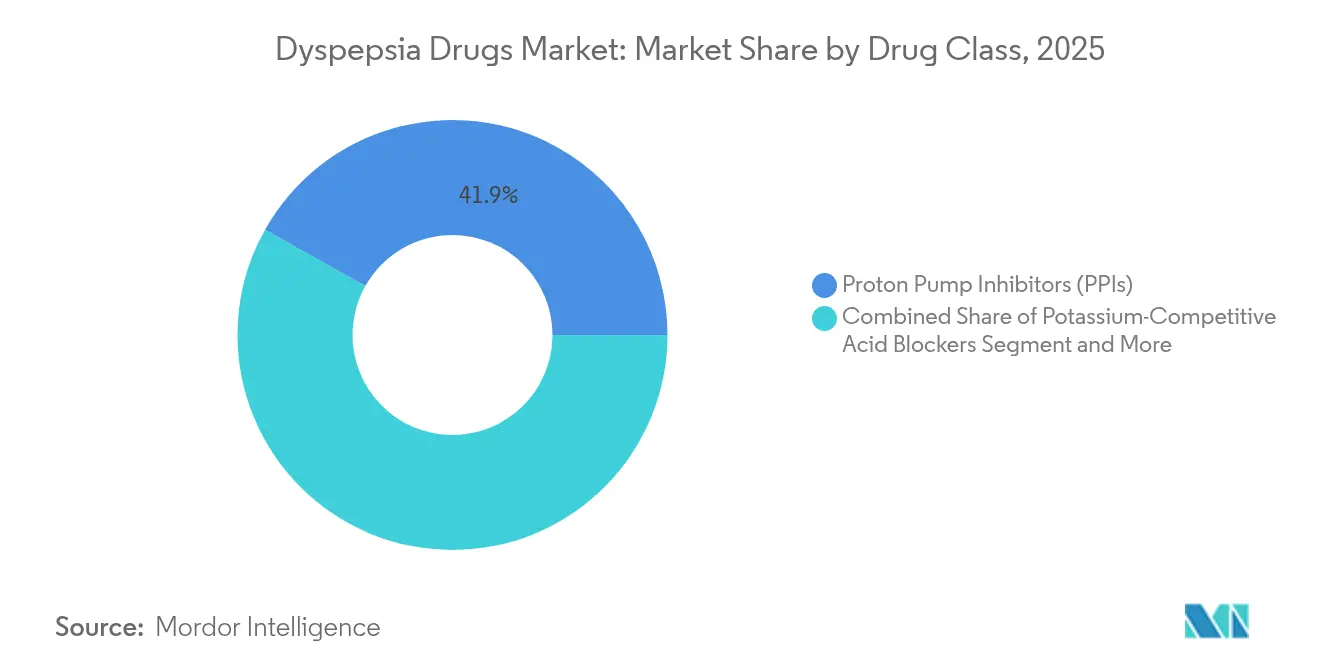

- 薬剤クラス別では、プロトンポンプ阻害薬が2025年の消化不良治療薬市場シェアの41.86%をリードし、PCABは2031年までCAGR 11.90%で成長すると予測されています。

- 投与経路別では、経口固形製剤が2025年の消化不良治療薬市場規模の88.21%を占め、口腔内崩壊・舌下製剤は2031年までCAGR 10.67%で成長すると見込まれています。

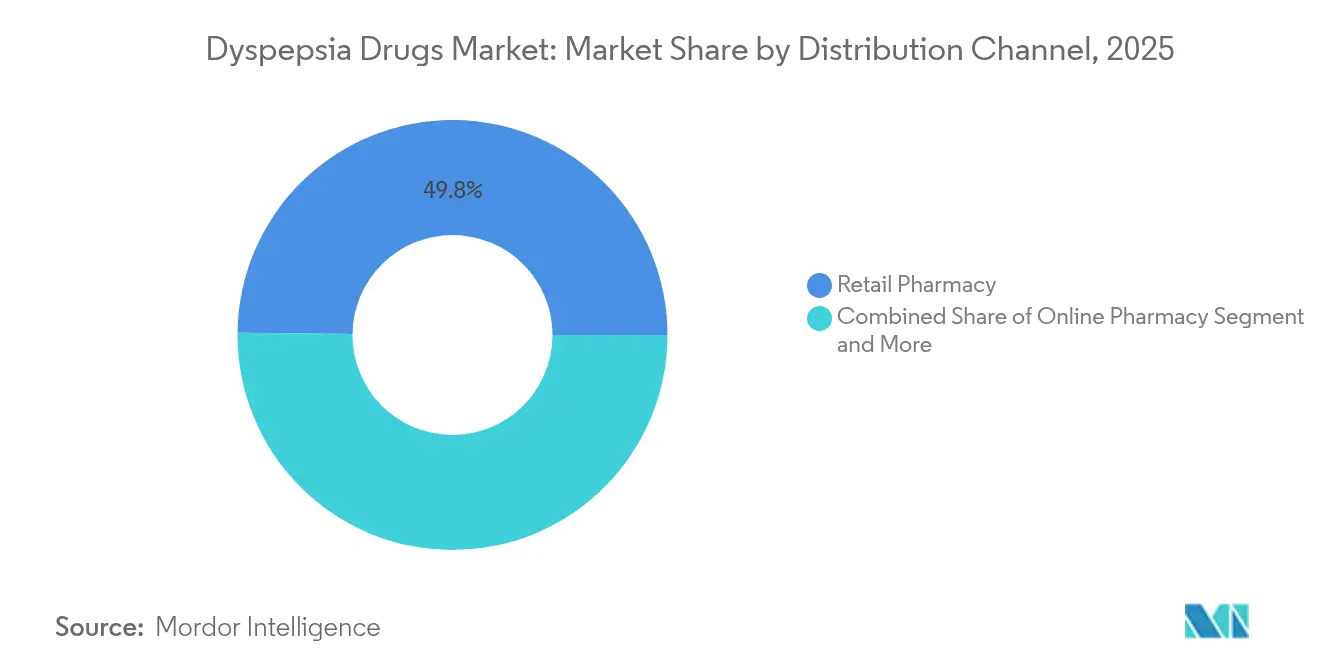

- 流通チャネル別では、小売薬局が2025年に49.83%の売上シェアを保持し、オンライン薬局プラットフォームは2026年〜2031年にかけてCAGR 11.68%で成長すると予測されています。

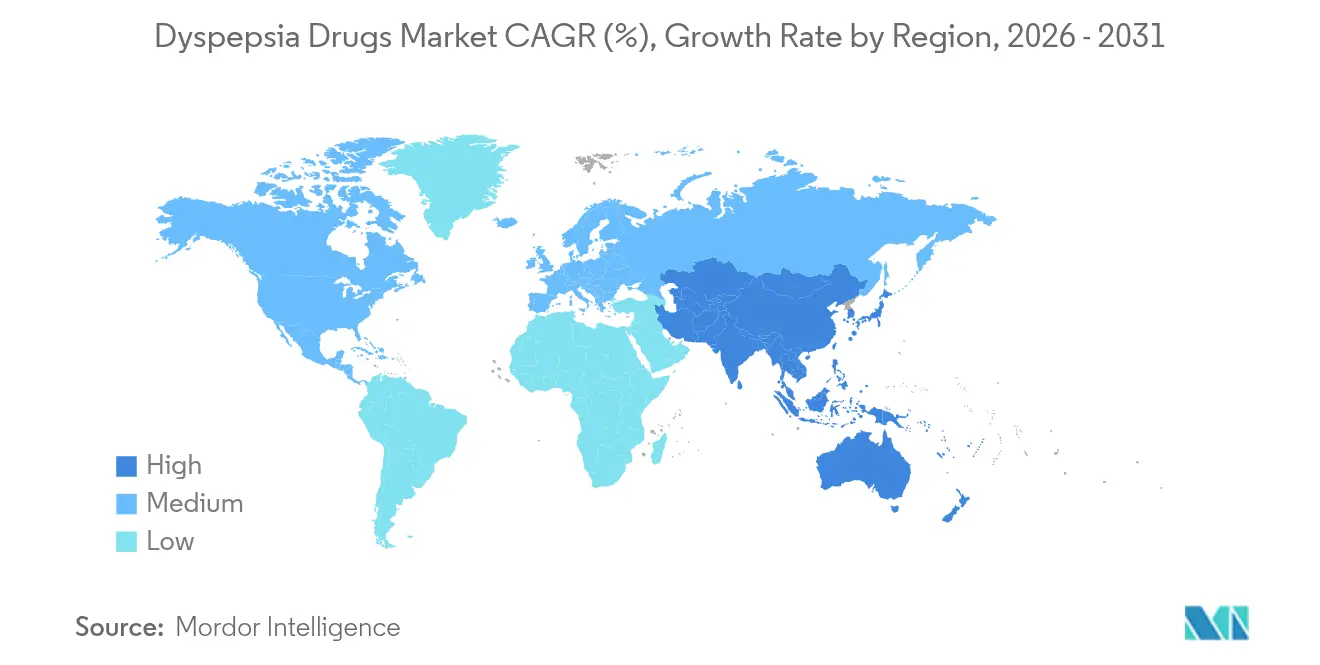

- 地域別では、北米が2025年の消化不良治療薬市場の37.92%を占め、アジア太平洋地域が同期間においてCAGR 9.15%と最も速い地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化不良治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市販薬(OTC)セルフメディケーションの拡大と電子薬局の普及 | +1.2% | 世界全体;北米とアジア太平洋で最も顕著 | 短期(2年以内) |

| 高齢化人口における機能性消化不良の有病率の増加 | +0.8% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| カリウム競合型酸ブロッカー(PCAB)の急速な普及 | +1.5% | 北米・EU;アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用したドラッグリパーパシングによるパイプライン資産の加速 | +0.4% | 北米・EU;アジア太平洋への波及 | 長期(4年以上) |

| ポストバイオティクスとマイクロバイオーム調節補助薬による薬効改善 | +0.6% | 世界全体;北米・EUで早期採用 | 中期(2〜4年) |

| 雇用主主導のデジタル腸内健康プログラムによる需要拡大 | +0.3% | 北米が主要;EUへ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

市販薬(OTC)セルフメディケーションの拡大と電子薬局の普及

セルフケアへの消費者の傾向と24時間365日のデジタルアクセスが、処方薬およびOTC薬の調剤を再編しています。摩擦のないプラットフォームは価格の透明性、数時間以内の玄関先への配送、および製品選択を容易にするAI駆動の症状チェッカーを組み合わせており、消化不良治療薬市場を拡大しています[1]エヴァ・テムキン、「FDAがACNU医薬品に関する規則を最終決定」、Arnold & Porter、arnoldporter.com。FDAのACNU規則は処方薬からOTCへの転換経路を拡大し、インタラクティブアプリが安全な使用を確認できるようにすることで、製品スイッチの勢いをさらに加速させています。小売薬局はテレコンサルテーションとロイヤルティアルゴリズムを統合することで対応していますが、来店客の流出は続いており、消化不良治療薬市場においてオムニチャネル能力が生存条件となる収束が見込まれます。

高齢化人口における機能性消化不良の有病率の増加

機能性消化不良は現在、高齢者の最大25%に影響を与えており、その割合は世界的な長寿化の進展とともに上昇しています。加齢に伴う胃運動機能の低下、多剤併用、および併存疾患の集積が長期的な症状管理への需要を高め、消化不良治療薬市場の基盤的な拡大を確固たるものにしています。アジア太平洋地域はこの二重の負担を最も強く感じており、急速な高齢化人口動態と脂肪・加工糖を多く含む西洋化した食生活が組み合わさっています。したがって、医療システムは外来負担を軽減しながら生活の質の指標を維持する費用対効果の高い治療法を拡充する必要があります。

カリウム競合型酸ブロッカー(PCAB)の急速な普及

ボノプラザンの2024年FDA承認は30年ぶりの新たな酸分泌抑制機序を示し、2025年第1四半期に米国だけでPCAB処方件数が39万件を超えました。PCABは食事のタイミングに関係なくほぼ即時のpH上昇をもたらし、従来のPPIよりも明らかに高い治癒率に転換するコンプライアンス上の優位性を持っています。さらに、その代謝はCYP2C19の多型を回避し、PPIを長年悩ませてきた患者間の反応差を縮小します。リナプラザングルラートやフェクスプラザンなどのパイプライン資産は、2030年以降も消化不良治療薬市場を大幅に拡大させる可能性のある複数資産クラスの競争を予告しています。

AIを活用したドラッグリパーパシングによるパイプライン資産の加速

機械学習アルゴリズムは現在、適応症探索サイクルを数年から数ヶ月に短縮しており、ISM5411がわずか1年の開発期間内にAI主導で消化管炎症への転換を果たしたことがその好例です。リパーパシングは初期段階の安全性リスクを抑制し、研究開発コストを最大70%削減することで、市場アクセスプログラムへの資本を解放します。消化不良の分野では、AIがガバペンチン類似体とセロトニン調節薬を内臓痛の潜在的な調節因子として特定しており、消化不良治療薬市場全体の将来のパイプライン選定の最前線にビッグデータ能力を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性PPI使用に伴う長期的な心血管安全性への懸念 | -0.9% | 世界全体;北米・EUで最も顕著 | 中期(2〜4年) |

| OTC制酸薬に対する価格規制政策の強化 | -0.6% | 北米・EU;世界的に拡大中 | 短期(2年以内) |

| クリーンラベルの酸緩和ニュートラシューティカルへの消費者シフト | -0.4% | 北米・EU;アジア太平洋で台頭中 | 中期(2〜4年) |

| ボノプラザンおよびその他PCABのAPIサプライボトルネック | -0.7% | 世界全体;PCABの供給可能性への集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性PPI使用に伴う長期的な心血管安全性への懸念

メタ分析では、慢性PPI使用者、特に糖尿病患者において心筋梗塞のハザード比1.36、虚血性脳卒中のハザード比1.14が報告されています。こうしたシグナルはステップダウンまたは間欠療法を推奨するガイドラインの改訂を促し、PCABへの代替を加速させますが、同時に確立されたブロックバスターPPIの販売量も削減します。保険会社は長期処方を精査し、償還を適応症更新の記録に連動させることで、繰り返しの処方箋更新に依存していた消化不良治療薬市場の一部における成長を抑制しています。

主要市場におけるOTC制酸薬に対する価格規制政策の強化

メディケアが選定薬剤に対して最大79%の交渉値引きを初めて実施したことは、大量販売される制酸薬に対する同様の動きを予示しており、メーカーはSKU数の合理化とサプライチェーンの効率化を迫られています[2]ハルシニ・サダナラ、「適正価格とは何か:薬価引き下げの合憲性」、コロンビア大学学部法学評論、culawreview.org。コスト圧縮はマーケティングおよびライン拡張への資金を圧迫しており、ブランドエクイティだけでは消化不良治療薬市場における棚の確保を保証できなくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:PCABがPPIの優位性に挑戦

PPIは2025年の消化不良治療薬市場シェアの41.86%を占め、数十年にわたる臨床的な親しみやすさと広範な保険適用を裏付けています。しかし、慢性使用と心血管・腎臓イベントを結びつける証拠の蓄積が処方者の信頼を損ない、処方更新頻度を縮小させています。一方、PCABの普及に連動した消化不良治療薬市場規模はCAGR 11.90%で成長すると予測されており、ボノプラザンの1日1回投与スケジュールと夜間のpH制御の強化がこれを加速させています。制酸薬は一時的な症状に対する即効性の選択肢として残っていますが、コモディティ価格化により収益ポテンシャルは低下しています。H2拮抗薬はPPIからの漸減患者に対する橋渡し的な役割を果たし、長期的な懸念が少ない中程度の症状抑制を提供しています。

再投資はリナプラザングルラートなどのパイプラインPCAB(現在後期試験中)や、運動機能障害に起因する消化不良に対処するためにプロトンポンプと消化管運動促進薬を組み合わせた配合剤に傾いています。抗生物質ベースのヘリコバクター・ピロリ除菌は依然としてニッチな重要性を持ちますが、クラリスロマイシン耐性の増加に直面しており、新規マクロライド非使用レジメンの研究が促されています。競争力は、消化不良治療薬市場全体で酸と機能性疼痛の両成分に対処できる複合ポートフォリオにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤の革新が成長を牽引

経口固形製剤は2025年の売上の88.21%を占め、利便性とコスト効率の面でタブレットとカプセルが薬局の棚を支配しています。口腔内崩壊製剤の消化不良治療薬市場規模は急速に成長しており、水なしで溶けるマウスメルトストリップのおかげで2031年までCAGR 10.67%が予測されています。これは高齢患者や外出先での生活を管理する患者にとって有利です。液体懸濁液は小児および嚥下困難患者の間で小さいながらも安定したシェアを確保しており、注射剤は重篤な上部消化管出血の入院患者への使用に限定されています。

製剤科学は数分以内に治療的血漿濃度に達する速放性マトリックスを優先しており、コンプライアンスを損なう酸の反跳を防ぐことを目指しています。共処理賦形剤は高湿度下での保存期間を延長し、消化不良治療薬市場の将来の拡大の中心となる新興熱帯市場にとって不可欠です。企業はまた、酸ブロッカーと共包装されたマイクロカプセル化プロバイオティクスを探索しており、混雑したOTC棚で製品を差別化することを意図した戦略です。

流通チャネル別:デジタルの混乱が加速

小売薬局は2025年に49.83%の売上を保持しており、信頼できる対面アドバイスと即時の製品受け渡しが支えていますが、オンラインチャネルはCAGR 11.68%で加速しており、玄関先への処方箋更新を重視する慢性疾患患者を取り込んでいます。テレコンサルテーションとの連携により、電子薬局は同一の顧客体験の中でデジタル処方箋を発行できるようになり、ケアの経路を事実上短縮し、消化不良治療薬市場内での顧客定着を強化しています。病院薬局は急性症状管理における役割を維持し、大型量販店はフードコートや旅行通路に関連した衝動買いの制酸薬購入で繁盛しています。

電子薬局は購入履歴を解析して症状ログと重ね合わせるAIエンジンを統合し、投与量最適化のためのナッジを生成しています。これは実店舗がより遅いペースで複製するツールです。こうしたデータリッチなモデルはパーソナライズされたサプリメントへのアップセル経路を生み出し、収益源を拡大するとともに、消化不良治療薬市場でのシェアを守るためにオムニチャネルダッシュボードへの投資を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の消化不良治療薬市場の37.92%を占め、強固な償還制度、PCABの早期採用、および高いテレヘルス普及率に支えられています。ボノプラザンの純売上高は2025年第1四半期に2,850万米ドルに達し、持続的な症状改善が生活の質の向上をもたらす場合にPPIからの移行に対する臨床医の意欲を確認しました。しかし、価格交渉の厳格化と慢性PPI使用の心臓リスクに関する薬剤安全性監視の精査が絶対的な価値成長を緩和する可能性があり、メーカーはアウトカムの優位性を示す実世界エビデンスプログラムへと方向転換しています。

アジア太平洋地域はCAGR 9.15%と最高の成長を記録しており、急速な都市化、高齢化社会、および可処分所得の増加が組み合わさっています。電子商取引に対応した人口は現地語でパッケージされたスマートフォンベースの症状チェッカーに助けられ、OTC製剤の急速な普及を促進しています。規制上の複雑さ、特に世界輸出向けAPIの通関を遅らせる可能性のある中国の施設検査の強化は依然として課題ですが、機動的なサプライネットワークと地域製造への投資がリスクを軽減し、地域全体の消化不良治療薬市場の成長余地を維持しています。

欧州は包括的な普遍的医療と、エビデンスに富んだ申請書類を評価する厳格な医療技術評価に支えられ、着実な増分価値を提供しています。PCABの上市は、対照比較データが有効性と安全性の両面でジェネリック薬に対する優位性を実証した場合に、プレミアム償還を確保すると期待されています。東欧諸国は保険プールの拡大に伴い販売量の上昇余地を加えていますが、為替変動が多国籍企業の価格設定回廊を複雑にする可能性があります。中東・アフリカおよび南米は依然として初期段階にありますが、インフラ整備とブランドジェネリック需要は、より広い消化不良治療薬市場で収益化できる二桁成長のポケットを示唆しています。

競合環境

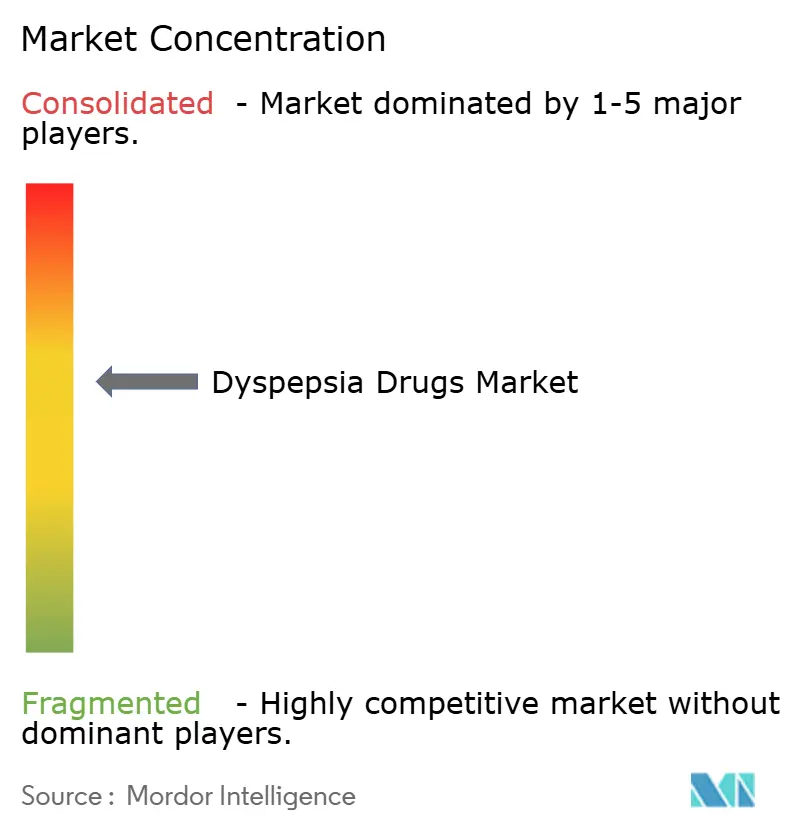

消化不良治療薬市場は中程度の断片化を示しており、上位5社が相当な売上を占めていますが、これは集中した革新者に機動の余地を残しつつも、規模拡大には相当な資本を必要とするレベルです。Takeda Pharmaceuticalsはデクスラントと新世代PCAB資産を活用して消化器科の売上を支え、AstraZenecaはOTCラインの拡張を通じてネキシウムの残存する強みを維持しています。Sanofiは消費者向け健康製品の買収を通じてポジションを強化し、進化する成分に対する消費者感情に応えるクリーンラベルのアルギン酸シロップを追加しています。Phathom Pharmaceuticalsはボノプラザンの米国商業化に専念し、知名度の高いブランドアンバサダーを起用した消費者直接向けキャンペーンを展開することで挑戦者として台頭しました。

戦略的な転換は、急性薬物使用を総合的な腸内健康の旅に変えるプレシジョン表現型解析とデジタルラッパーを重視しています。大手企業はAIファーストのスタートアップを買収して発見プロセスに計算化学を組み込んでおり、Ironwoodが2025年にアプラグルチドを消化管回復のためにリパーパシングするために参入したことがその証拠です。ライセンス契約は差別化された送達に焦点を当てており、例えばDr. Falk PharmaのナロナプライドIND承認は、PPIが見落とす消化不良の運動機能側面に対処することを目指しています。

M&Aの議論は、迫る価格上限に対して営業利益率を向上させるシナジーが期待できる地域OTCポートフォリオに集中しています。一方、製剤ノウハウ、特にマスキングされた味のマウスメルトタブレットと常温保存可能なポストバイオティクスに関する知的財産の囲い込みが強化されており、化学的有効成分がジェネリックの侵食に直面する消化不良治療薬市場においてライフサイクルを延長するための防衛的な動きとなっています。

消化不良治療薬産業のリーダー企業

Eisai Co., Ltd.

Novartis AG

Sanofi SA

AstraZeneca PLC

Lupin Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Phathom Pharmaceuticalsは俳優のキーナン・トンプソンと提携し、胃食道逆流症とVOQUEZNA治療の選択肢に関する啓発活動を行いました。

- 2025年1月:FDAは非処方薬使用のための追加条件(ACNU)規則を最終決定し、安全な使用のためのデジタルツールを組み込んだOTC医薬品への新たな経路を開きました。

世界の消化不良治療薬市場レポートの範囲

レポートの範囲によると、消化不良とは上腹部に不快感を引き起こし、腹痛につながる消化不良または胃の不調を指します。胃炎、消化性潰瘍、胆石、胃がん、便秘、および腸管虚血は消化不良の消化器系原因です。糖尿病、甲状腺疾患、腎臓の問題、および非ステロイド性抗炎症薬(NSAIDsなど、例:イブプロフェン)の使用は非消化器系原因の例です。消化不良治療薬市場は薬剤クラス別に制酸薬、プロトンポンプ阻害薬、H2拮抗薬、抗生物質、およびその他の薬剤クラスにセグメント化されています。投与経路別では、市場は経口および注射にセグメント化されています。流通チャネル別では、市場はオンライン薬局、小売薬局、およびその他の流通にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 制酸薬 |

| プロトンポンプ阻害薬(PPI) |

| H2受容体拮抗薬 |

| カリウム競合型酸ブロッカー(PCAB) |

| 消化管運動促進薬・神経調節薬 |

| 抗生物質 |

| 経口固形 |

| 経口液体 |

| 口腔内崩壊・舌下 |

| 注射剤 |

| 小売薬局 |

| オンライン薬局・電子薬局 |

| 病院・クリニック薬局 |

| その他チャネル(大型量販店、コンビニエンスストア) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬剤クラス別 | 制酸薬 | |

| プロトンポンプ阻害薬(PPI) | ||

| H2受容体拮抗薬 | ||

| カリウム競合型酸ブロッカー(PCAB) | ||

| 消化管運動促進薬・神経調節薬 | ||

| 抗生物質 | ||

| 投与経路別 | 経口固形 | |

| 経口液体 | ||

| 口腔内崩壊・舌下 | ||

| 注射剤 | ||

| 流通チャネル別 | 小売薬局 | |

| オンライン薬局・電子薬局 | ||

| 病院・クリニック薬局 | ||

| その他チャネル(大型量販店、コンビニエンスストア) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

消化不良治療薬の現在の市場規模はどのくらいで、どのくらいの速さで成長していますか?

消化不良治療薬市場規模は2026年に110億4,000万米ドルであり、CAGR 4.18%で拡大し、2031年までに135億5,000万米ドルに達すると予測されています。

カリウム競合型酸ブロッカーはなぜ注目を集めているのですか?

ボノプラザンなどのPCABは、PPIよりも速く食事に依存しない酸分泌抑制を提供し、遺伝的代謝の問題が少ないため、セグメントCAGR 11.90%と医師の採用を促進しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は急速な都市化、食生活の変化、および消化不良の有病率を高める高齢化人口の増加により、地域CAGR 9.15%と最も速い成長を示しています。

オンライン薬局は市場にどのような影響を与えていますか?

デジタルチャネルは24時間365日のアクセス、迅速な配送、およびAIによる製品選択ガイダンスを提供することでCAGR 11.68%で成長しており、従来の小売店からのシェアを着実に移行させています。

長期的なPPI使用に影響する安全性への懸念は何ですか?

研究では慢性PPI療法が心血管および腎臓リスクの上昇と関連していることが示されており、ガイドラインの改訂を促し、PCABなどの代替療法の普及を促進しています。

最終更新日: