乳幼児栄養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

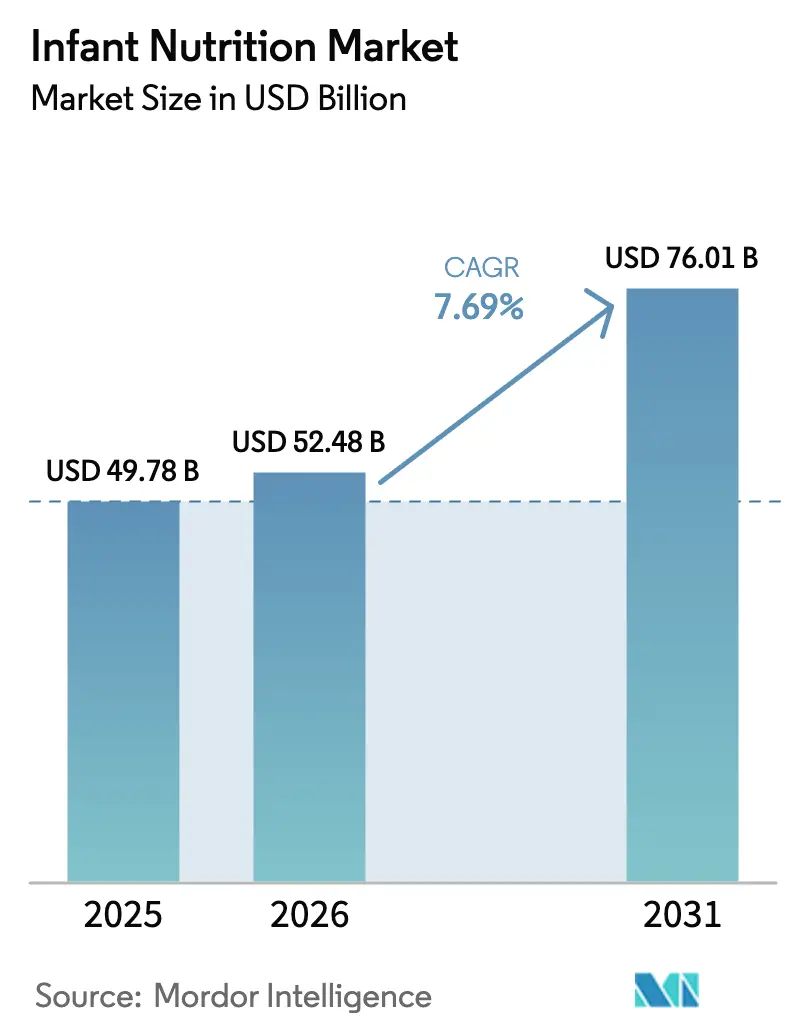

| 市場規模 (2026) | 52.48 十億米ドル |

| 市場規模 (2031) | 76.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳幼児栄養市場分析

乳幼児栄養市場規模は、2025年の497億8,000万米ドル、2026年の522億4,800万米ドルから、2031年までに760億1,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率7.69%を記録する見込みです。

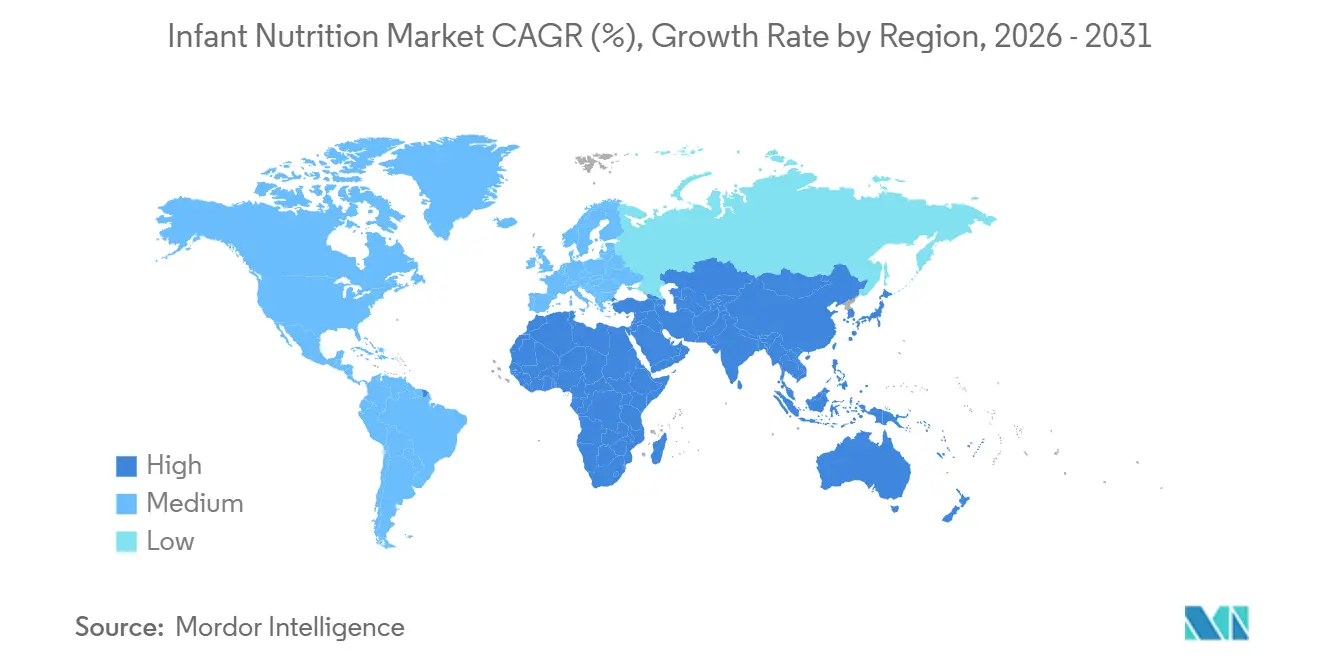

汚染物質や原材料の産地に対する精査が高まる中、保護者はプレミアム製品やクリーンラベル製品へのアップグレードを進めており、共働き世帯は忙しい日常に合った調製粉乳や便利な補完食品に依存しています。特にヒトミルクオリゴ糖や特定のプロバイオティクスを中心とした成分科学は、価格決定力を支える明確な製品差別化を可能にしています。デジタルチャネルや越境チャネルはアクセスを拡大し、ニッチな新規参入企業が特定の価格帯や地域で既存企業に挑戦することを後押ししています。アジア太平洋地域は現在の需要と近い将来の拡大をリードしており、2025年の市場価値の42.65%を占め、2031年までの地域年平均成長率は最速の9.24%となっています。この傾向は、主要消費者拠点における都市型ライフスタイルと所得の向上を反映しています。

主要レポートのポイント

- 製品カテゴリー別では、乳児用調製粉乳が2025年の市場価値の54.24%を占め、調製済みベビーフードは2031年までに年平均成長率9.12%で拡大する見込みです。

- 年齢グループ別では、0〜6ヶ月が2025年の市場価値の39.41%を占め、24〜36ヶ月は2031年までに年平均成長率8.34%で成長すると予測されています。

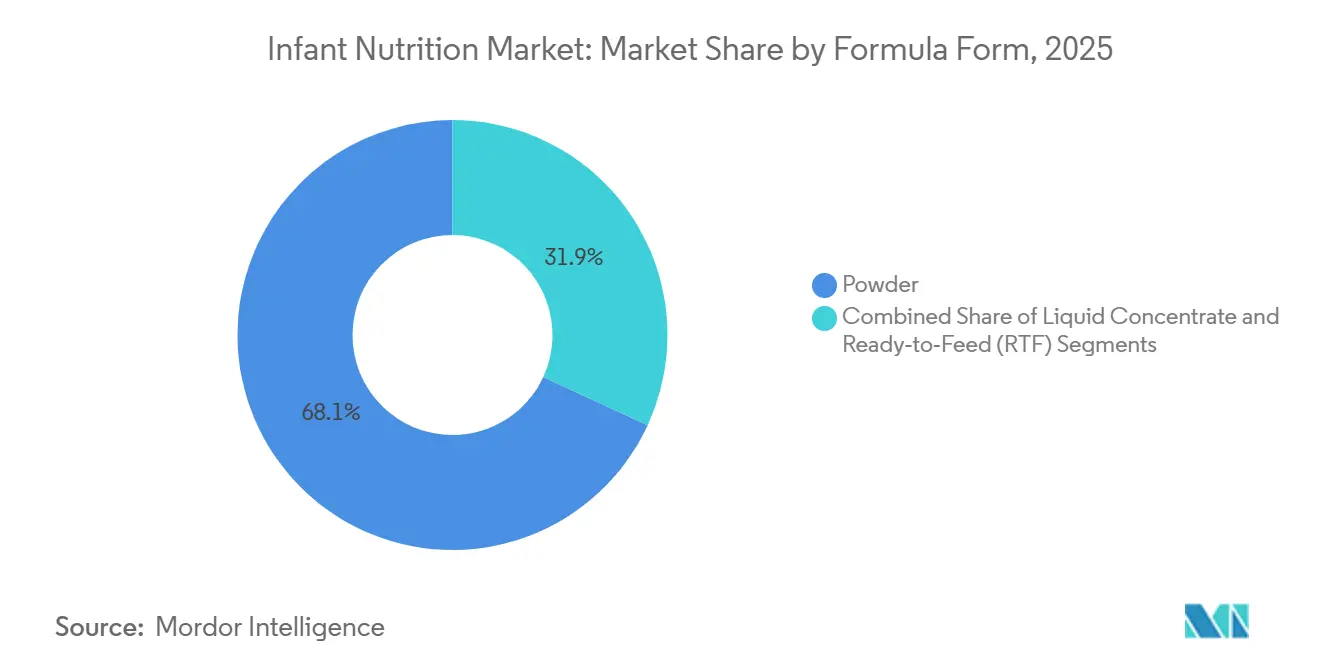

- 調製粉乳の形態別では、粉末が2025年の市場価値の68.11%を占め、レディ・トゥ・フィードは2031年までに年平均成長率10.03%で成長する見込みです。

- 性質別では、従来型製品が2025年の市場価値の62.32%を維持し、オーガニック製品は2031年までに年平均成長率9.25%で拡大する見込みです。

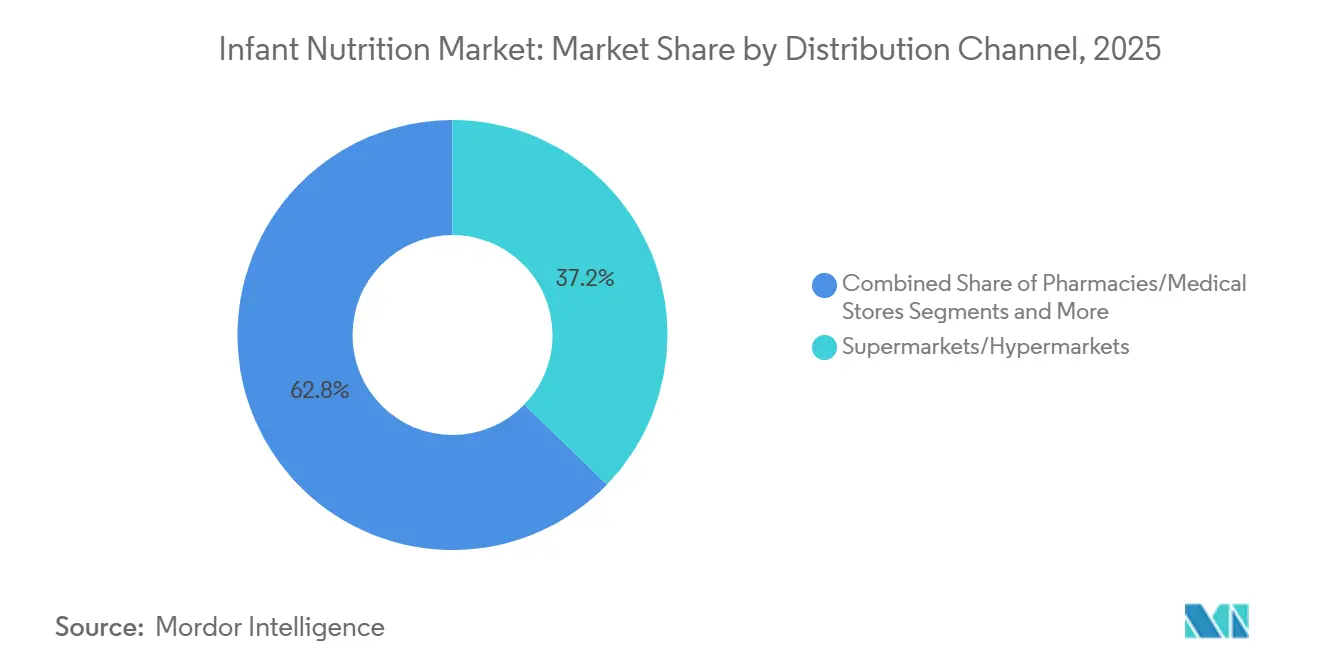

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の市場価値の37.24%を占め、オンライン小売は2031年までに年平均成長率11.63%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の市場価値の42.65%を占め、2031年までに年平均成長率9.24%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳幼児栄養市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調製粉乳と便利な食品への 共働き世帯の依存 | +1.8% | アジア太平洋地域と北米で 特に顕著なグローバル規模 | 中期(2〜4年) |

| プレミアム化およびクリーンラベル・ オーガニック需要 | +1.5% | 北米、欧州、アジア太平洋地域の 都市部 | 長期(4年以上) |

| 成分科学のイノベーションと プレミアム価格決定力 | +1.3% | EUと北米の研究開発拠点が 牽引するグローバル規模 | 中期(2〜4年) |

| オムニチャネルおよび越境 電子商取引の拡大 | +1.4% | アジア太平洋地域が中核、中東・アフリカ および南米への波及 | 短期(2年以下) |

| ヤギミルクや代替ミルクおよび 低アレルゲン製品の増加 | +0.7% | 北米、欧州、中東で 特に顕著なグローバル規模 | 中期(2〜4年) |

| 特殊医療栄養の採用拡大 | +0.6% | 北米、EU、高所得アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

女性労働力参加率の上昇と共働き世帯による調製粉乳および便利な補完食品への依存度の増加

多くの市場で女性の労働力参加率は高水準にある一方、有給育児休暇や職場での授乳支援に関する制度は依然として不均一であり、育児者の日常的な時間的制約を高め、調製粉乳や便利な補完食品への需要に寄与しています。[1]Constance Ching、Tuan T Nguyen、Catherine Pereira-Kotze、Paul Zambrano、Phillip Baker、Roger Mathisen、「東アジア・太平洋地域における母乳代替品マーケティング国際規準および産休保護の実施:商業用ミルク調製粉乳消費との相関」、Frontiers in Pediatrics、pmc.ncbi.nlm.nih.gov メキシコでは、予測期間を通じた金額成長予測が、職場復帰する保護者の役割と外出先での授乳に適したレディ・トゥ・サーブ製品の訴求力を浮き彫りにしており、乳幼児栄養市場におけるカテゴリーの勢いを持続させています。カナダでは、移民による人口増加とオーガニック調製済み食品への嗜好が、共働きライフスタイルに対応した製品への需要を押し上げています。[2]カナダ農業・農産食品省、「カスタマイズレポートサービス – カナダ、米国、メキシコ(CUSMA)のベビーフードトレンド」、カナダ政府、agriculture.canada.ca 調理時間を短縮し、分量管理を簡素化する製品イノベーションは、追加的な家事負担なしに確かな栄養を求める働く保護者の心をつかんでおり、この効果が乳幼児栄養市場において便利な形態へのブランド乗り換えを強化しています。総合的な効果として、適度なプレミアムを伴う高利便性製品へのミックスシフトが持続し、成熟市場における販売数量の圧力を相殺する助けとなっています。

プレミアム化およびクリーンラベル・オーガニック需要による金額成長の拡大

保護者は品質の検証済みシグナルと成分の透明性を優先しており、新たな規制がテストと開示の慣行を成文化することでこの方向性を強化しています。カリフォルニア州のAB-899は鉛、ヒ素、カドミウム、水銀に関する重金属検査の開示を義務付けており、ブランドは原材料調達を厳格化し、精査に先んじるための処方見直しを迫られています。大手ブランドはサードパーティ認証とポートフォリオの整理で対応しており、Gerberは自社ラインナップ全体で100件以上のクリーンラベルプロジェクト認証を取得していることを挙げ、基準や公表された規格を安全性と結びつける育児者の信頼を構築しています。新たなプレミアム製品は二重認証と段階的な処方でポジションを確立しており、Happy Family Organicsが欧州製造の独自プレバイオティクス・プロバイオティクスシステムを備えたUSDAおよびEU認証フォーミュラをプレミアム価格帯で展開しているのはその一例です。[3]Happy Family Organics、「Happy Family OrganicsがNEW Happy Baby乳児用フォーミュラを発表、欧州製造のUSDA・EU認証オーガニックフォーミュラとして初の製品」、PR Newswire、prnewswire.com中東欧の一部の消費者は、地元での入手が限られているか割高な場合、他のEU市場からオーガニックベビーフードを輸入することを厭わず、安全性と品揃えが海外の方が優れていると認識される場合にプレミアム化が需要主導で進み得ることを示しています。こうした行動は数量が横ばいであっても金額を拡大させ、乳幼児栄養市場の中心的なダイナミクスとなっています。

プレミアム差別化と価格決定力を可能にする成分科学のイノベーション

メーカーはヒトミルクオリゴ糖や特定のプロバイオティクスなどの機能的バイオミメティクスを進化させることで母乳との組成上のギャップを縮め、プレミアム訴求の基盤を強化しています。NMRメタボロミクスを用いた分析研究により、新しいバッチへの2′-フコシルラクトースの追加を含め、時間の経過や年齢ステージによるヒトミルクオリゴ糖配合の変化が記録されており、年齢別プロファイルが乳児期から幼児期にかけての進化するニーズをどのように追跡できるかが明らかにされています。規制当局も並行して動いており、台湾が2025年末に策定した規則案では、7歳未満の子ども向けフォーミュラへの2′-フコシルラクトースおよびジフコシルラクトースの使用が許可される見込みで、最大使用量が設定されることでメーカーはより多くの製品にヒトミルクオリゴ糖技術を採用するための明確な道筋を得ることになります。代替タンパク質に関する臨床的なポジショニングは引き続き強化されており、ヤギミルクベースのフォーミュラが牛乳ベースの製品と比較して過敏症を軽減する可能性があるというデータが示されており、これは乳幼児栄養市場においてプレミアム価格と標的を絞ったラベリングを支える具体的なメリットです。検証された栄養科学が製品を差別化するにつれ、ブランドは小児科的なガイダンスや育児者の優先事項に響く再現可能な訴求に研究開発投資を集中させています。科学に裏付けられた特徴は低コストの模倣品が追いつきにくい持続的な参入障壁を生み出すため、この再配分は価格実現とロイヤルティを支えます。

アクセスと手頃な価格を向上させるオムニチャネル拡大と越境電子商取引

デジタルチャネルは製品の発見と購入頻度を変えており、オンライン環境は精密なターゲティングと柔軟なフルフィルメントモデルを可能にし、現代の保護者の購買行動を支えています。調査によれば、デジタル空間で保護者に直接リーチするオンラインマーケティング手法の台頭が、乳幼児栄養市場における新しいフォーミュラや補完食品の採用サイクルの加速を後押ししています。フェスティバルイベントやプラットフォームプロモーションは、主要ブランドのオムニチャネル流通総額に急増をもたらしており、集中的なキャンペーンが国境や店舗形態を超えて需要を動かす様子を示しています。ソーシャルコマースやクリエイター主導のコンテンツは、カテゴリーリーダーが高トラフィックイベントやライフスタイルコミュニティを通じて製品メッセージやバンドルオファーをテストする中で、エンゲージメントを販売速度に転換するために活用されています。2022年の供給混乱は在庫フローの透明性のギャップを露呈させ、この知見はその後、全米アカデミーズのレビューによって記録されており、以来ブランドと小売業者は時間的制約のあるカテゴリーの可視性と緊急時対応計画の強化に取り組んでいます。規制上の柔軟性も一部の新規参入企業のスケールアップを可能にし、FDAの執行裁量による供給増加措置が、正式な承認が進む間もブランドが流通を拡大するための道を開いた事例は、政策が業界の回復力を支えた一例です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出生率の低下による数量の制限 | -1.2% | 中国、日本、韓国、南欧で 特に顕著なグローバル規模 | 長期(4年以上) |

| より厳格なマーケティング規制による プロモーションの縮小 | -0.9% | デジタル規制を実施するWHO加盟国が 牽引するグローバル規模 | 中期(2〜4年) |

| 安全問題やリコールによる 信頼の損失 | -0.7% | 北米、散発的なグローバルへの影響 | 短期(2年以下) |

| より厳格な基準と 再登録によるコスト増加 | -0.6% | 北米、EU、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

出生率の低下による数量の制限

いくつかの大規模経済圏における出生率の低下は新規消費者のプールを縮小させ、乳幼児栄養市場に持続的な数量面での逆風をもたらしています。この人口動態のパターンは、家族支援を目的とした政策対応にもかかわらず出生率が低水準にとどまる東アジアの一部と南欧で最も顕著です。企業は、母体栄養や幼児用ミルクなどの隣接するライフステージへの展開や、世帯の生涯価値を延ばす成人向け栄養ラインの探索によって適応しています。プレミアム化は数量の落ち込みを相殺する助けとなっており、カテゴリーに留まる保護者は検証された科学と品質ラベルを持つ製品へのアップグレードを進めています。正味の効果として、成長のミックスは広範な数量増加よりも金額拡大と地理的多様化へとシフトしています。

より厳格なマーケティング規制によるプロモーションの縮小

加盟国は2025年に母乳代替品のデジタルプロモーションに対するより強力な措置を承認し、オンラインでのコンプライアンス監視にAIツールを活用することを含め、ブランドが保護者とコミュニケーションする方法を再形成しています。産休保護の弱さと商業的メッセージへの高い露出が調製粉乳使用の増加と関連しているという証拠が、規制当局に政策のギャップを埋め、母乳代替品マーケティング国際規準に沿うよう促しています。多くの市場では依然として部分的または任意の措置に依存しており、ブランドが慎重に対処しなければならないオムニチャネル広告における不均一な執行とグレーゾーンが生じています。企業は支出を医療専門家教育、臨床試験、製品開発へとシフトしており、この再配分は消費者向けプロモーションを削減しながら信頼性を支えています。企業のコンプライアンス報告書は、無許可のサードパーティオファーに関連した申し立てを記録しており、継続的な監視なしには複雑な小売エコシステムがコンプライアンスを複雑にし得ることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:調製粉乳が基盤を固め、調製済み食品が急成長

乳児用調製粉乳は2025年の市場価値の54.24%を占め、調製済みベビーフードは2031年までに年平均成長率9.12%で拡大する見込みであり、乳幼児栄養市場内での着実なミックスシフトを示しています。調製粉乳は、医学的に適応のある使用や、予測可能性と時間節約を重視する働く育児者の間で母乳代替品として定着しています。粉末セグメントの1食あたりのコスト優位性は、調製済みカテゴリーが利便性で市場シェアを獲得する中でも基礎的な需要を維持しています。カナダでは、オーガニック訴求とテクスチャーの多様性が現代の授乳ルーティンに合致する調製済み製品の着実な成長がカテゴリートレンドに示されており、乳幼児栄養市場で顕著な利便性への引力を強化しています。強化シリアルは6〜12ヶ月の期間における栄養ギャップに対処する手段として引き続き機能しており、シリアルの鉄分レベルを標準化する提案はブランド間で一貫した品質を確保するものです。

調製済み食品は、乳幼児栄養市場において共働き世帯の日常的な負担を軽減する携帯性、分量管理、フレーバーの多様性で際立っています。包装とラベリングも方程式の一部であり、研究では乳幼児・幼児向けの小売プロモーションにおける健康メッセージや自然食品の画像の使用増加が記録されており、これは政策によって訴求が制限されている場合でも認知を形成します。ヤギミルクフォーミュラなどの特殊サブセグメントは育児者の選択肢を広げ続けており、牛乳代替品と比較してヤギミルク粉末を使用した乳児の過敏症が低いことを示す臨床データは、消化器系の快適さのポジショニングと小児科的指導のもとでの標的使用を支えています。乳幼児栄養業界は、価値の追求と家庭での構造的な時間的制約のバランスを取っており、これにより調製粉乳とレディ・トゥ・イート製品の両方がカテゴリー成長の中心に位置し続けています。汚染物質コンプライアンスのための継続的な処方見直しとクリーンラベル基準の着実な進展は、カテゴリーの両柱においてプレミアム価格を維持するはずです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

年齢グループ別:幼児用ミルクが乳児ステージを上回る成長

0〜6ヶ月セグメントは2025年の市場価値の39.41%を占め、この乳幼児栄養市場シェアの期間において処方と推奨の影響力が集中する排他的授乳規範と高い臨床的監視により、需要の基盤であり続けています。ブランドはステージ1の臨床的厳密さを活用して信頼性を構築し、それが後のステージへと波及します。多くの育児者が初期の良好な経験の後もロイヤルティを維持するためです。6〜12ヶ月の期間は補完食の開始を示し、乳児用シリアルに特定の微量栄養素を含めることを求める提案は、この期間における既知の欠乏リスクに対する規制当局の注目を反映しています。幼児セグメントは年平均成長率8.34%の予測で成長エンジンとして際立っており、子どもが家族の食事に移行するにつれて食事の充足性について保護者を安心させる機能的訴求に支えられています。ブランドが初期ステージの信頼を進化する栄養ニーズに合わせた授乳へのライフサイクルアプローチに転換できる場合、乳幼児栄養市場は恩恵を受けます。

年長の乳児や幼児向けフォーミュラは、成分科学を活用して活動や認知発達に合わせたプロファイルを調整しており、メタボロミクス研究が年齢ステージ間のアミノ酸や糖の違いを明らかにしています。東南アジアやその他の高成長地域のブランドソリューションは、2025年のASEAN全域での新ステージ発売に見られるように、マイクロバイオームと消化サポートの訴求を引き続き強調しており、育児者の注目を集める上での臨床的特徴の役割を強化しています。日本では、数十年にわたる研究開発と臨床的検証を強調するブランドフランチャイズが高い認知度と専門家の推薦を維持し、食事移行期の子ども向けステージ別フォーミュラに対する保護者の信頼を強化しています。乳幼児栄養市場は、選択肢が拡大する中で際立つために、透明なステージ定義と試験に裏付けられた訴求に引き続き依存するでしょう。

調製粉乳の形態別:利便性の要請によるレディ・トゥ・フィードの台頭

粉末は手頃な価格と常温保存性により2025年の調製粉乳市場価値の68.11%を占めましたが、乳幼児栄養市場において利便性と無菌調製のニーズが使用事例を広げる中、レディ・トゥ・フィード形態は年平均成長率10.03%で成長する見込みです。病院やNICU環境はレディ・トゥ・フィードを重視しており、それは混合ミスを排除し厳格な衛生プロトコルを支えるためであり、この傾向は退院後の育児者の嗜好にも影響しています。粉末は価値重視の市場や1食あたりのコストを優先する世帯に定着していますが、レディ・トゥ・フィードは時間のために価格を犠牲にする都市部の保護者に響いています。レディ・トゥ・フィードの乳幼児栄養市場規模は、臨床的採用と家庭での利便性の両方に支えられており、粉末と並ぶ持続的な成長ベクターとなっています。

2022年以降の供給ショックとそれが引き起こした行動は、一部の保護者をストレス下でより信頼性が高いと認識される形態、すなわち希釈や混合の不確実性を回避できる常温保存可能なレディ・トゥ・フィードへと誘導しました。政策立案者は、形態に依存しない栄養素とエネルギー密度のガイドラインの調和に注力しており、形態に関わらず安全な調製と一貫した摂取が支援されるようにしています。粉末は、メーカーがスクープ、保存、混合の手順を改善してミスを減らすにつれ、支配的な基盤を維持するでしょう。レディ・トゥ・フィードは、利便性プレミアムと無菌保証が最も重要視される高所得都市部で引き続き拡大するでしょう。これらの対比は、モジュール式生産と地域別の形態柔軟性が乳幼児栄養市場のサイクル全体でマージンを保護できる理由を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

性質別:オーガニックがプレミアム化の波を捉える

従来型製品は、手頃な価格と制度的プログラムが価格に敏感な購買者を主流製品に留めることで、2025年の市場価値の62.32%を維持しました。オーガニック製品は、乳幼児栄養市場における認証に基づく信頼、成分制限、農場から工場にわたる優れた監視という認識に支えられ、年平均成長率9.25%で拡大する見込みです。完全なアップグレードができない保護者も、クリーンラベルの指標や添加物の少なさを求めており、これが従来型と認証オーガニックの中間の選択肢を生み出しています。欧州では、地元の選択肢が限られているか割高な場合、越境でのオーガニックベビーフードの調達が増加しており、輸入パターンは保護者が単一市場全体で認知された安全性と品質を求める様子を示しています。

プレミアム製品の発売は、USDAとEUの二重認証と特許取得済みのプレバイオティクスまたはプロバイオティクスシステムと組み合わせた段階的な処方を含め、カテゴリーへの期待値を引き上げており、乳幼児栄養市場における平均販売価格の上昇を支えています。小売プロモーション研究は、健康的で自然なイメージが棚での育児者の認知にどのように影響するかを示しており、このダイナミクスは進化する規制のもとで包装と訴求戦略を導くことができます。USDAとEUのオーガニック基準からのコンプライアンスフレームワークは、小規模ブランドが計画しなければならない成分調達と加工方法に対する実際的な制約として機能します。乳幼児栄養業界は、従来型ブランドが数量を獲得し、クリーンラベルラインが価値志向のアップグレーダーに訴求し、オーガニックリーダーがプレミアム価値を集中させるという階層的な競争を見続けるでしょう。

流通チャネル別:電子商取引が実店舗の覇権を崩す

スーパーマーケットとハイパーマーケットは2025年の売上の37.24%を占め、乳幼児栄養市場における根付いた買い物客の習慣と家庭用必需品に対する店舗の近接性の優位性を反映しています。オンライン小売チャネルは、サブスクリプション、直接消費者向け補充、越境アクセスがカテゴリーの購買パターンを再形成する中、年平均成長率11.63%で拡大する見込みです。オンラインマーケティングに関する調査は、デジタルターゲティングがプラットフォームを超えて繰り返し育児者にリーチする様子を示しており、これは検索コストを削減し新製品のトライアルを加速させます。高トラフィックのショッピングフェスティバル中の主要ブランドイベントは、オムニチャネルの活性化が短期的な急激な上昇をもたらすことができることを示しており、成長計画におけるプラットフォームパートナーシップの役割を強化しています。

薬局や専門店は、薬剤師の関与を必要とすることが多い低アレルゲンおよび治療用フォーミュラにとって引き続き重要ですが、これらでさえもテレヘルスや電子薬局との統合を通じてオンライン調剤に参入しています。近年の供給安定化のための執行裁量措置は、安全性と栄養基準を満たすことができるブランドがより多くの家族にオンラインチャネルを通じてリーチするための扉を開き、完全な規制上の地位に向けて構築しながら製品の選択肢を広げ、乳幼児栄養市場のイノベーションサイクルを加速させました。実店舗の乳幼児栄養市場シェアは、食料品の購買行動とバスケット構築の習慣により相当規模を維持するでしょう。同時に、オンラインのデータ駆動型ターゲティングは、摩擦を取り除き、嗜好を記憶し、タイムリーな配送を確保することで、補充の増加するシェアを獲得する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の市場価値の42.65%を占め、2030年までに年平均成長率9.24%でグローバルな拡大を牽引しており、乳幼児栄養市場の需要形成における同地域の中心的な役割を示しています。大国における都市化と所得の向上は、育児者が仕事と家族のニーズのバランスを取る中でプレミアムおよびクリーンラベルへの嗜好を強化しています。規制の更新は製品処方と許容される訴求を導いており、台湾のヒトミルクオリゴ糖に関する規則案は乳幼児期ポートフォリオ全体での高度な成分のより広い採用を可能にするものです。ASEAN全域でのブランド発売は、ステージ別のポジショニングが地域の臨床実践に沿う形で、混雑した棚で際立つためにマイクロバイオームと消化サポートを強調しています。越境プラットフォームが国際的なフォーミュラやベビーフードへのアクセスを拡大する中、ブランドは成分の透明性と検査に関する高い期待に応えながら規準コンプライアンスを管理しなければなりません。アジア太平洋地域の乳幼児栄養市場はグローバルな金額成長の基盤であり続け、オムニチャネルエコシステムが認知を増幅させ、新しい科学主導の特徴の採用を加速させています。

北米は乳幼児栄養市場において成熟しているが回復力のある需要基盤を代表しており、人口流入とクリーンラベルおよびオーガニック製品への安定した消費者関心に支えられています。統合は引き続き同地域の特徴であり、上位3社が小売金額の大きなシェアを支配し、WIC契約が州全体の調製粉乳の競争ダイナミクスを形成しています。政策環境は供給安定性と市場参入において中心的な役割を維持しており、執行裁量プログラムが正式な承認が進む間も供給逼迫期に製品アクセスを拡大する助けとなり、複数のブランドがスケールアップして臨床プログラムを構築することを可能にした経路です。最近の混乱から得た教訓は、データの可視性、品質保証、緊急時対応計画に対するシステム全体の注目を促し、これは家族にサービスを提供する小売業者や機関の中核的な期待となっています。乳児食品と特別食用途に関するカナダの規制近代化の取り組みも同様に、安全性とイノベーションの両方を支える調和された証拠に基づく組成基準へのシフトを示しています。

欧州は乳幼児栄養市場においてプレミアムおよびオーガニック採用の中心地であり続け、多層的な認証と厳格な組成規則がポートフォリオを形成しています。EUとUSDAの二重認証製品の認知度が高まっており、中東欧の一部市場の保護者は好みの選択肢と形態にアクセスするためにオーガニック輸入品を調達しています。各国の規制当局は年齢ステージ全体にわたるラベリングとマーケティング監視を継続的に改善しており、企業は差別化を強化するために臨床的検証と栄養科学への投資を誘導しています。長年にわたる小児科的推薦を持つ確立されたブランドは信頼と厳格な品質管理によってシェアを維持し、新規参入企業はクリーンラベルと消化に優しいというナラティブを使って足がかりを得ています。EU域内の越境電子商取引は製品の多様性を支え、地元では常に在庫されているわけではない特定のフォーミュラやベビーフードへの家族のアクセスを助けています。中期的には、プレミアム化とステージ拡大が同地域の消費者基盤の一部における人口動態の圧力のバランスを取る主要なレバーとなるでしょう。

競争環境

乳幼児栄養市場は統合と新興競争の融合を反映しており、既存企業が研究開発、製造、規制コンプライアンスにおける規模を活用する一方、挑戦者はデジタルチャネルと標的を絞った訴求を使ってシェアを獲得しています。上位3社のメーカーは、小児科医の推薦と長年にわたる臨床投資に支えられ、主要先進市場で大きなシェアを保有しています。新規参入企業はクリーンラベルの純粋さ、成分の透明性、科学を前面に出したメッセージングで競争し、補充とロイヤルティを促進する直接消費者向けモデルに支えられています。二重認証と独自のプレバイオティクスまたはプロバイオティクスシステムを中心に構築されたプレミアム製品の発売は、米国と欧州でのプレミアム価格への期待を拡大し、リセットしました。ヤギミルクベースの選択肢を含む消化器系の快適さとアレルギー管理に関する臨床的ナラティブは、過敏症が懸念される場合に明確なポジショニングを提供し、高価値セグメントの獲得に中心的な役割を果たしています。

戦略的なポートフォリオの動きが競争地図を形成しています。Reckittは2025年にMead Johnson Nutritionをノンコアと位置付けながら、より大きなグループを成長に向けて簡素化する中でEnfamilブランドの臨床的・専門的な資産を維持することを約束しました。企業はまた、製造ネットワークの再構築と品質システムの高度化を進め、進化する基準と検査への期待に対応しており、これらの投資は短期的なマージンに重くのしかかりますが、長期的な市場アクセスを保護します。アジアでは、組織統合が業務の合理化とシナジーの解放に活用されており、Nestlé Chinaが2026年初頭に乳幼児とWyeth栄養事業を統合してカテゴリーダイナミクスの変化に対応したのはその一例です。

乳幼児栄養市場において、ブランドが規準コンプライアンス、プラットフォームルール、オムニチャネルの経済性を調整する中で、流通戦略が主要な差別化要因となっています。2022年以降の執行裁量措置は、安全性と栄養基準を満たすことができるブランドの参入を加速させる助けとなり、企業が実世界のデータを収集し完全な承認に先立って製造をスケールアップするための橋渡しにもなりました。デジタルチャネルに対するマーケティング監視が強化されており、競争の激しい棚での訴求と価格を維持できる臨床医教育と査読済み試験への支出が再配分されています。次の計画サイクルにわたって、最も防御可能なポジションは、検証された科学と信頼できる供給、そして新興ルールに抵触することなく保護者にリーチするバランスの取れたチャネルミックスを組み合わせるものとなるでしょう。

乳幼児栄養業界のリーダー

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

China Feihe Ltd.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:台湾のFDAは、乳児用調製粉乳、フォローアップ調製粉乳、7歳未満の子ども向けミルクパウダーへの2′-フコシルラクトースおよびジフコシルラクトースの使用を許可する規制案を策定し、乳児用調製粉乳の最大使用量を1.6 g/kgに設定しました。

- 2025年11月:ドナルド・トランプ大統領が2026年度米国政府予算に署名しました。この予算は、オペレーション・ストーク・スピードのもと、非乳製品・非大豆の植物性乳児用調製粉乳に対するFDAの規制経路を合理化・加速するよう指示しています。目標は、製品の90%が乳製品ベースであるカテゴリーにおいて、アレルギー、不耐症、または倫理的嗜好を持つ家族の選択肢を拡大することです。

- 2024年9月:Happy Family Organicsは、欧州製造の初かつ唯一のUSDAおよびEU認証オーガニック乳児用調製粉乳を発売しました。8.0 g/Lの特許取得済みプロバイオティクスおよびプレバイオティクスブレンドを特徴とし、ラインナップにはステージ別フォーミュラが含まれ、全国で23オンス容器あたり36.99米ドルで販売されています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、乳児栄養市場を、商業的にパッケージされた母乳代替品、第1段階・フォローオン・グローイングアップ・特殊用途調製粉乳のすべて、および36ヶ月までの乳幼児を対象としたすぐに食べられる、または再調製されたベビーフードと定義しています。カバレッジは、粉末、液体濃縮、そのまま飲めるタイプの各フォーマットを対象とし、近代的な小売、薬局、コンビニエンスストア、ダイレクト・トゥ・コンシューマーのサブスクリプション、および機関チャネルを通じて流通するものを含みます。

スコープの除外事項:本市場規模の算定では、家庭で調製された補完食品、3歳以上を対象としたトドラー向け飲料、および年長の小児コホートを対象に調製された疾患特異的経腸栄養剤を意図的に除外しています。

セグメンテーション概要

- 製品カテゴリー別

- 乳児用調製粉乳

- ベビーシリアル(乾燥)

- 調製済みベビーフード

- 年齢グループ別

- 0〜6ヶ月(ステージ1)

- 6〜12ヶ月(ステージ2)

- 12〜36ヶ月(幼児用・成長期ミルク・食品)

- 調製粉乳の形態別

- 粉末

- 液体濃縮物

- レディ・トゥ・フィード(RTF)

- 性質別

- 従来型

- オーガニック

- クリーンラベル・砂糖・添加物不使用

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/医療用品店

- 専門母子用品店

- オンライン・直接消費者向け

- コンビニエンスストア・食料品店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、中南米、湾岸諸国のブランドマネージャー、小児科医、小売バイヤー、輸入規制当局との構造化インタビューにより、カテゴリー浸透率、平均販売価格、規制リードタイムを検証しています。フォローアップ調査では、オンラインチャネルミックスとプレミアム・オーガニック製品の採用状況を定量化し、最終承認前のモデル前提条件の調整に活用しています。

デスクリサーチ

Mordorのアナリストは、UNICEFの出生コホート、世界銀行の女性労働参加率データ、FAOSTATの乳製品生産量などのオープンアクセス機関からの基礎統計を収集するとともに、International Special Dietary Foods IndustriesのトレードアソシエーションブリーフやCodexの調製粉乳基準リストを参照しています。企業の10-K、税関輸送記録、ヒトミルクオリゴ糖に関する臨床文献は、価格設定とイノベーションの手がかりを豊富にしています。メーカー収益に関するD&B Hooversや政策アラートに関するDow Jones Factivaなど、一部の有料リポジトリはサプライチェーンの視点を強化しています。このリストは例示的なものであり、他にも多くの情報源がエビデンスの基盤を支えています。

市場規模の算定と予測

トップダウンの出生コホート×授乳慣行フレームワークにより、出生数を需要プールに変換し、母乳育児の完全実施率、1日あたりの調製粉乳平均使用量、ASPの推移を重ね合わせます。サプライヤーの積み上げとサンプリングされたSKUチェックにより、ボトムアップの妥当性検証を行います。主要変数には、1)出生率・出生数のトレンド、2)都市部の女性労働力比率、3)全粉乳価格に連動した棚ASPインフレ、4)包装食品販売におけるeコマースシェア、5)HMOおよびラクトフェリン強化に関する規制承認が含まれます。多変量回帰によりこれらのドライバーを過去の消費量と結びつけ、ARIMAスムージングにより2030年までの合計値を予測します。詳細な貿易コードのギャップは、3年移動平均を用いて補完します。

データ検証と更新サイクル

アウトプットは、小売スキャナーパネルおよび税関ボリュームとの分散スクリーニングを経ます。シニアレビュアーが異常値を精査し、変動が事前設定の閾値を超えた場合は情報源に再確認を行います。レポートは年次で更新され、重大なリコール、関税変更、またはサプライ混乱が生じた場合には中間更新を実施するため、クライアントは常に最新の見解を受け取ることができます。

MordorのInfant Nutritionベースラインが信頼性を獲得する理由

公表されている推計値がしばしば乖離するのは、各社がカテゴリーの切り方を異にし、異なるFX基準を適用し、または不均一なスケジュールでデータを更新しているためです。

主要なギャップ要因としては、地理的カバレッジの狭さ、プレミアムステージ3調製粉乳の除外、2019年の固定為替レートへの依存、または急成長するダイレクト・トゥ・コンシューマーモデルを見落とした限定的なチャネル監査などが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 101.7 B(2025年) | Mordor Intelligence | - |

| USD 81.4 B(2024年) | Global Consultancy A | ステージ3調製粉乳を除外;2019年固定FX;28カ国スコープ |

| USD 52.3 B(2024年) | Industry Analyst B | スーパーマーケット収益のみを計上;集計された貿易コードを使用;隔年更新 |

この比較は、スコープの広さ、変数の選択、および年次更新の規律が一致した場合(Mordorのアプローチのように)、数値はより高くなりながらも追跡可能であり、意思決定者にバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

乳幼児栄養市場の現在の規模と成長見通しは?

乳幼児栄養市場規模は2026年に522億4,800万米ドルであり、年平均成長率7.69%で2031年までに760億1,000万米ドルに達すると予測されています。

2026年の乳幼児栄養市場において需要をリードしている地域はどこですか?

アジア太平洋地域は金額と拡大の両面でリードしており、2025年の市場価値の42.65%を占め、都市型ライフスタイルと所得の向上に支えられ、2031年までに地域年平均成長率9.24%で拡大しています。

乳幼児栄養市場内で最も急速に成長している製品タイプはどれですか?

調製済みベビーフードとレディ・トゥ・フィード形態が最も急速に成長しており、利便性と無菌調製のニーズに支えられ、調製済みベビーフードは年平均成長率9.12%、レディ・トゥ・フィードは年平均成長率10.03%と予測されています。

規制はイノベーションとマーケティング慣行をどのように形成していますか?

重金属検査の開示やヒトミルクオリゴ糖成分の承認などの新しいルールが処方を導いており、2025年のWHOによるデジタルプロモーションへの措置はブランドを臨床医教育と臨床的検証へと向かわせています。

乳幼児栄養市場の主なリスク要因は何ですか?

出生率の低下が数量に重くのしかかり、安全インシデントが供給と信頼を混乱させる可能性があり、進化する基準がコンプライアンスコストを増加させており、これらが合わさって成長戦略を金額と科学主導の差別化に向けて再形成しています。

電子商取引は乳幼児栄養市場にどのような影響を与えていますか?

オンラインターゲティング、サブスクリプション、越境アクセスがリーチと補充効率を拡大しており、執行裁量プログラムは供給逼迫時に新規参入企業のスケールアップを助けました。

最終更新日: