患者ポータル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.77 十億米ドル |

| 市場規模 (2031) | 18.10 十億米ドル |

| 成長率 (2026 - 2031) | 18.43% CAGR |

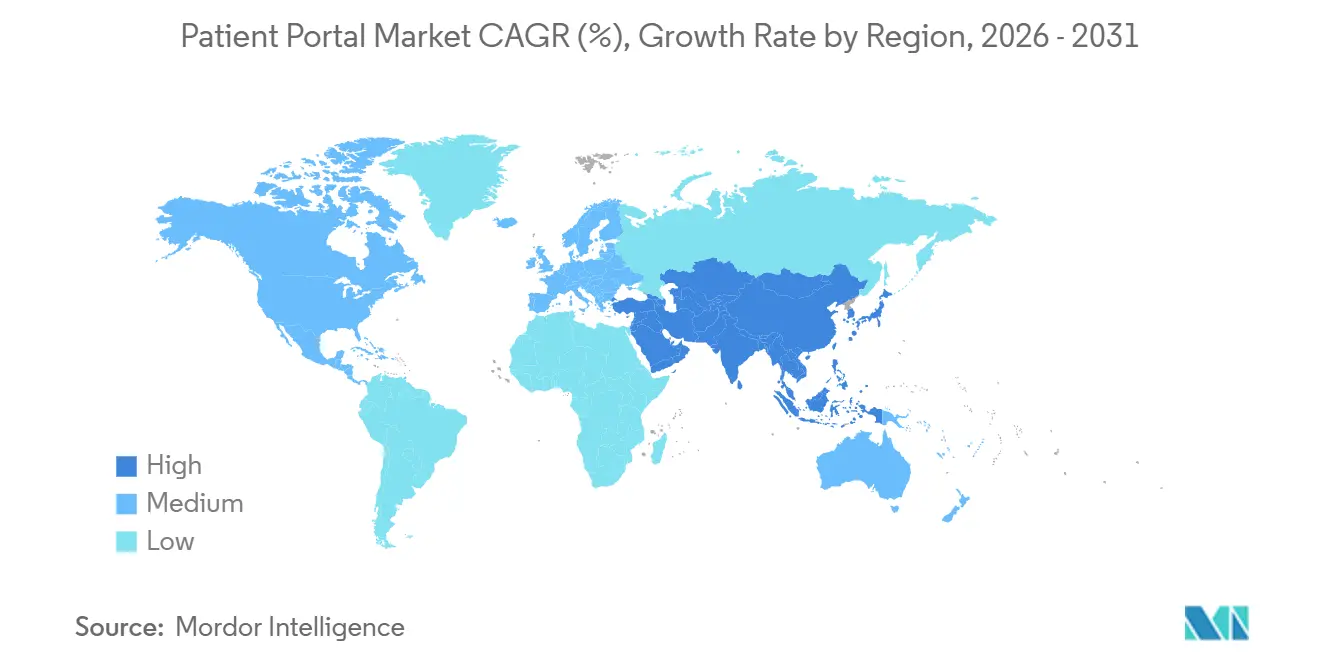

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者ポータル市場分析

患者ポータル市場規模は、2025年の65億6,000万米ドル、2026年の77億7,000万米ドルから、2031年までに181億米ドルへと拡大し、2026年から2031年にかけて18.43%のCAGRを記録する見込みです。

連邦および国際的な相互運用性義務の強化、デジタルエンゲージメントの文書化に関するペイヤー要件の高まり、オンデマンドの医療アクセスに対する消費者需要の増大を背景に、健康ポータルはオプション機能から重要インフラへと移行しつつあります。統合型プラットフォームは、切り替えコストを低減するバンドルライセンスにより、エンタープライズ医療システムにおいて引き続き優位を占めています。一方、スタンドアロン型ソリューションは、外来センターやリテールクリニックが高コストかつ大規模なEHR刷新を回避するためにモジュール型展開を採用するにつれ、急速に拡大しています。同時に、クラウド移行がコスト構造を再編しています。ハイパースケールベンダーは現在、HIPAA準拠のリファレンスアーキテクチャを提供しており、弾力的なコンピューティング、監査済みセキュリティ管理、オンプレミスシステムよりも低い5年間の総所有コストを実現しています。競争環境は中程度の競合状態を示しています。既存のEHRベンダーはネットワーク効果によって市場シェアを守る一方、ベンチャー支援の専門企業は決済ソリューションの組み込み、受付プロセスの効率化、AIを活用したトリアージによる管理ワークフローの最適化によって存在感を高めています。

主要レポートのポイント

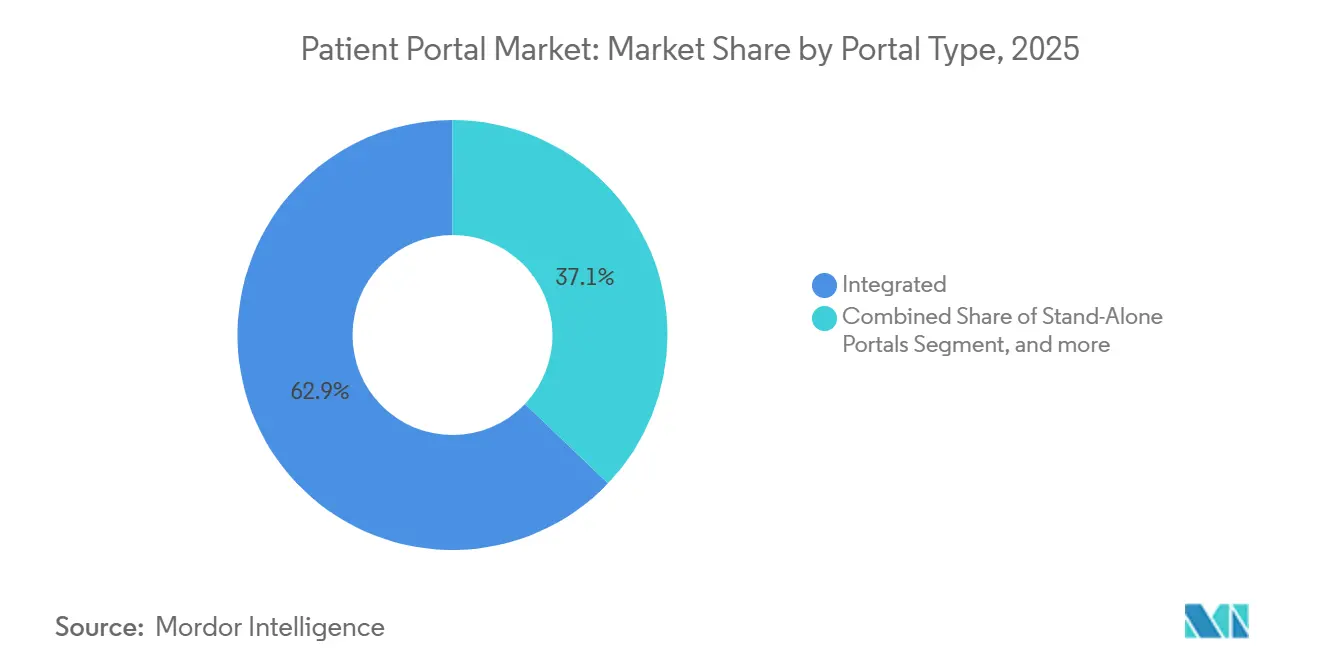

- ポータルタイプ別では、統合型プラットフォームが2025年に62.88%の収益シェアを占め首位となり、スタンドアロン型ポータルは2031年にかけて20.54%のCAGRで成長しています。

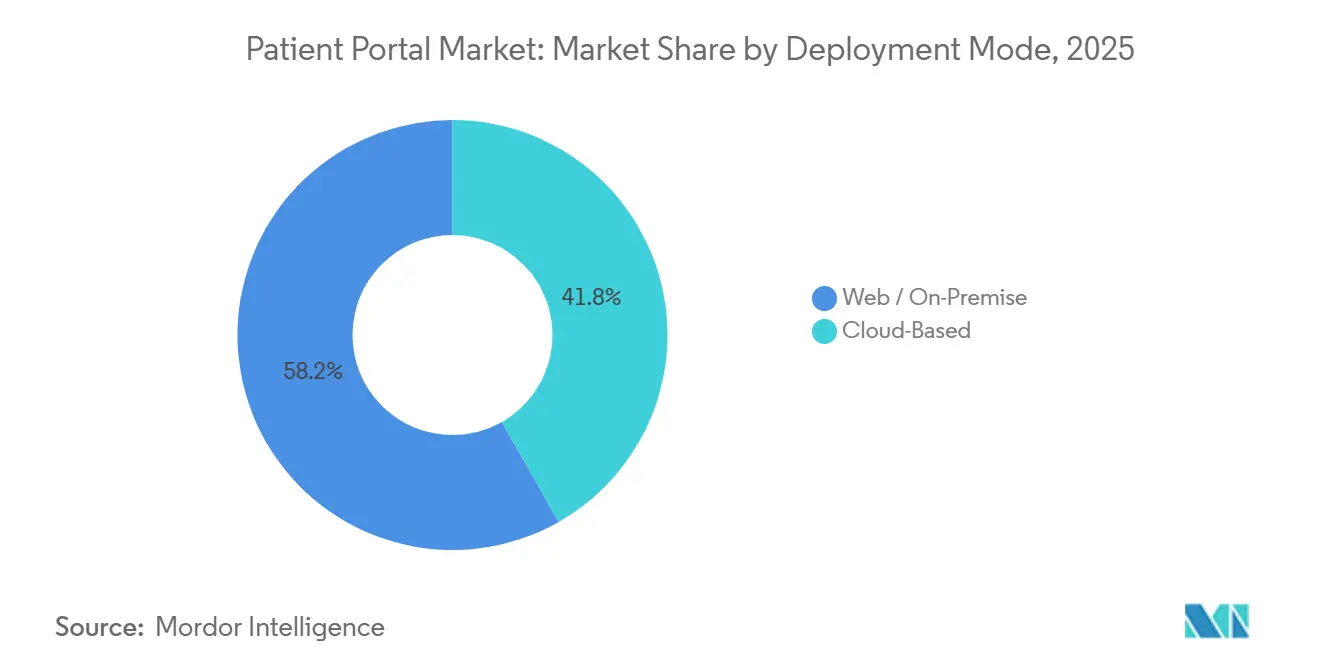

- 展開モード別では、ウェブ/オンプレミスシステムが2025年の患者ポータル市場シェアの58.23%を占めましたが、クラウドベースのポータルは2031年にかけて20.78%のCAGRで拡大すると予測されています。

- エンドユーザー別では、プロバイダーが2025年の患者ポータル市場規模の72.65%を占め、ペイヤーは2031年にかけて21.32%のCAGRで成長しています。

- 地域別では、北米が2025年の収益の44.32%を占め、アジア太平洋地域は2031年にかけて19.65%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の患者ポータル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦相互運用性・意味のある利用義務 | +4.2% | 北米・EU | 中期(2〜4年) |

| デジタルフロントドアアクセスに対する消費者需要の高まり | +3.8% | グローバル | 短期(2年以内) |

| クラウドホスト型EHRエコシステムへの急速な移行 | +3.1% | グローバル(北米・アジア太平洋地域での先行利益) | 中期(2〜4年) |

| 価値に基づくケアモデルに対する償還インセンティブ | +2.9% | 北米中心、EUへの波及 | 長期(4年以上) |

| AIを活用した超個別化教育モジュール | +2.4% | 北米・アジア太平洋地域中心 | 中期(2〜4年) |

| FHIRを活用した「プラグイン」アプリマーケットプレイスの勢い | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の相互運用性規制

米国の信頼できる交換フレームワークおよび共通合意、EUの欧州健康データスペースなどの全国的な枠組みは、認定EHRに対して特別な手間なく臨床データを公開する標準化APIの公開を義務付けています。ベンダーは現在、データアクセスのコモディティ化に直面しており、分析機能またはユーザーエクスペリエンスで差別化を図る必要があります。API対応能力を持たない中小サプライヤーは市場から撤退または合併しており、Epic SystemsとOracle Healthは既存のFHIRインフラを活用して高度な分析モジュールのアップセルを行っています。ペイヤーは透明なデータフローをますます活用しており、ある米国大手保険会社はオープンAPIを通じた事前承認の自動化により3億4,000万米ドルの管理コスト削減を実現しました[1]国家医療IT調整局、「信頼できる交換フレームワークおよび共通合意」、healthit.gov。

デジタル医療アクセスに対する消費者需要

スマートフォン中心の行動が新たなサービス基準を設定しています。2025年のピュー調査では、50歳未満の米国成人の68%がモバイルアプリによる当日予約と処方箋のリアルタイム再発行を期待していることが確認されました[2]ピュー・リサーチ・センター、「デジタル医療サービスに対する国民の期待」、pewresearch.org。インドのアーユシュマン・バーラト・デジタルミッションには4億5,000万人の登録ユーザーがおり、国民健康識別子に紐付けられたポータルにアクセスしており、政府の義務が消費者の期待と一致していることを示しています。リテール薬局チェーンは、デジタルエンゲージメントを前年比19%向上させたフルサービスポータルを組み込むことで対応し、従来の医療機関への患者ロイヤルティを侵食しています。

医療ITシステムにおけるクラウド導入

デロイトの分析によると、EHRワークロードをハイパースケールクラウドプラットフォームに移行した場合、主にオンサイトデータセンターの廃止により5年間で23%のコスト削減が実現されることが明らかになりました。主要クラウドプロバイダー3社はすべてHITRUST認証を取得し、HIPAAリファレンスブループリントを公開しており、従来のコンプライアンス上の懸念を払拭しています。Oracle HealthのクラウドネイティブなCerner Millenniumは、ローカルサーバーからの移行後、患者トランザクションの95%を1秒未満で処理しています。地域病院は、資本予算を不要とし展開を加速するトランザクション単位のSaaS価格設定を活用しています。

価値に基づく償還モデルへの移行

メディケアの成果に基づくインセンティブ支払いシステムは現在、「デジタルアクセス」に対してボーナスを付与しており、プロバイダーに対してポータルの有効化率と72時間以内のメッセージ応答率を向上させるインセンティブを与えています。民間ペイヤーもこのトレンドを反映しており、ある大手保険会社はエンゲージメントスコアに償還の8%を連動させています。クリーブランドクリニックは多言語アウトリーチを通じてポータル登録率を54%から71%に引き上げ、1,200万米ドルの追加品質支払いを確保しており、デジタルエンゲージメントが直接的な収益に影響することを証明しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティ・プライバシー侵害 | -2.8% | グローバル | 短期(2年以内) |

| 高齢者層のデジタル・医療リテラシーの低さ | -1.9% | グローバル(農村部でより高い影響) | 長期(4年以上) |

| 臨床医のメッセージ過負荷による燃え尽き症候群 | -1.4% | 北米・EU | 中期(2〜4年) |

| 非同期診察に対する不整合な償還 | -1.1% | 北米中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーへの懸念

米国保健福祉省は2024年に725件の大規模侵害を記録しており、クレデンシャルスタッフィングとセッションハイジャックにより、ポータルが18%の事案に関与していました[3]米国保健福祉省、「侵害ポータル年次報告書2024年」、hhs.gov。欧州のNIS2指令は24時間以内のインシデント報告を義務付け、グローバル収益の最大2%の罰金を課しており、ベンダーのコンプライアンスコストが増加しています。2025年後半にEpicが導入したFaceID認証はアカウント乗っ取りを34%削減しますが、中小プロバイダーにとっては開発の複雑性が増します。2025年のカイザー調査では、成人の41%がプライバシーへの懸念からポータルを避けており、主要な人口層における普及が遅れていることが示されています。

高齢者・農村人口におけるデジタルデバイド

FCCの報告によると、農村部の米国人の19%が依然として25Mbpsのブロードバンドにアクセスできず、ビデオ診察の信頼性が損なわれています。65歳以上の成人のポータル登録率は平均を22パーセントポイント下回っています。臨床的な影響は明確であり、ポータル利用率の低さは予防可能な入院率の高さと相関しています。政府や医療システムはキオスクや電話ナビゲーターの試験運用を行っていますが、これらの措置はインフラのギャップを埋めることなく管理コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポータルタイプ別:統合型プラットフォームがEHRロックインを通じて優位を維持

統合型ソリューションは、エンタープライズ医療システムがEHRライセンス料にバンドルされたポータルを受け入れるにつれ、2025年の患者ポータル市場の62.88%を占めました。統合型ソリューションの患者ポータル市場規模は、機敏なスタンドアロン型参入企業に相対的シェアを譲りながらも、高い絶対収益を維持すると予測されています。FHIRベースのデータ交換により歴史的なベンダー変更の障壁が取り除かれ、スタンドアロン型ポータルは20.54%のCAGRを達成すると予測されています。外来手術センター、専門クリニック、リテールチェーンは、請求の透明性、リアルタイムの適格性確認、迅速な稼働開始サイクルを優先するモジュール型ポータルをますます採用しています。その結果、競争環境は二極化しており、大規模な統合型デリバリーネットワークはバンドル契約を延長する一方、中小規模の組織はベストオブブリード型アプリを採用しています。

スタンドアロン型サプライヤーは専門化への需要を実証しています。Cedarは透明な見積もりと柔軟なプランを組み込むことで支払いサイクルを短縮し、Phreesiaは受付と受診手続きを自動化してフロントデスクのスループットを18%向上させています。これらの集中的な成果は投資家を引き付け、臨床チャートには統合型ポータルを維持しながら収益サイクルや受付ワークフローにはスタンドアロン型アプリケーションを重ねて使用する病院においても、総アドレス可能機会を拡大しています。オープンAPIへの規制上の要求は独自データの堀を侵食しており、患者ポータル市場内での広範性と専門性の間の継続的な競争を確保しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:クラウドの経済性がインフラ決定を再形成

ウェブ/オンプレミス展開は2025年の患者ポータル市場シェアの58.23%を占めましたが、クラウドポータルは20.78%のCAGRで最も速い成長を記録すると予測されています。クラウドプラットフォームを追求する医療システムは、自動スケーリング、組み込みの災害復旧、監査済みセキュリティ管理を決定的な優位点として挙げています。中堅病院がSaaSサブスクリプションに移行し、資本支出を運営費に転換するにつれ、クラウド実装に関連する患者ポータル市場規模は着実に増加しています。クラウドの展開には現在、ユーザー単位またはトランザクション単位の価格設定が含まれており、以前はポータルのアップグレードを先送りにしていた予算制約のある地域施設にとって魅力的です。

一方、データサイエンスチームが画像リポジトリへの即時ローカルアクセスを必要とする場合や、政府の認定規則がFedRAMP高度認証を要求する場合には、オンプレミスソリューションが継続して使用されています。学術医療センターは、研究グレードのデータセットに対するアウトバウンドデータ料金を回避するために、より高いメンテナンスコストを吸収することがあります。ハイブリッドアーキテクチャが台頭しており、トランザクショントラフィックはクラウドに置かれ、匿名化された研究コピーはキャンパスクラスターに保持されることで、完全な移行なしに機関に柔軟性を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:プロバイダーの優位性がペイヤーセグメントの台頭に直面

2025年、プロバイダーは患者ポータル市場の72.65%を占め、意味のある利用要件への準拠と日常的な臨床業務におけるEHR接続の重要な役割によって牽引されました。しかし、ペイヤーポータルは19.65%のCAGRで著しい成長を遂げており、保険会社がセルフサービスのコスト見積もりツールや服薬アドヒアランスアラートなどの機能をますます実装しています。さらに、リテール薬局やグロサリーベースのクリニックはロイヤルティプログラムを活用して顧客を自社ブランドのポータルに誘導し、市場需要をさらに多様化しています。これらのトレンドは、プロバイダーの優位性の緩やかな低下を示しており、ペイヤーが機能開発と市場標準に対してより大きな影響力を持つことを可能にしています。

病院は通常、厳格な稼働時間保証を要求する複数年契約を締結する一方、ペイヤーはクレームデータをウェルネスインセンティブと統合するAPIドリブンの柔軟なポータルを好みます。この優先事項の相違がプラットフォームベンダー間の競争を激化させており、各社は自社のサービスを差別化し市場シェアを獲得しようと努力しています。

地域分析

北米は2025年にグローバル収益の44.32%を生み出しており、メディケアと民間保険会社がデジタルアクセス指標を償還契約に組み込み、ポータルの有効化を収益レバーに転換しています。エンゲージメントが上位四分位に達した医療機関は、下位四分位の同業者より年間4万8,000米ドル多い品質ボーナスを受け取っています。カナダは同様のインセンティブを試験運用しており、メキシコの公的保険会社は初年度に1,800万人のユーザーを登録しましたが、農村部での普及に苦戦しています。

アジア太平洋地域は2031年にかけて19.65%のCAGRで最も急速に拡大する地域となる見込みです。インドの国家ミッションは、すべての登録病院に対して普遍的な健康識別子に接続されたポータルの維持を義務付けており、大規模なクラウドネイティブ実装を推進しています。中国はポータルをソーシャルクレジットおよび償還システムと統合し、請求サイクルを30日から3日に短縮しています。オーストラリアは2,400万人の国民を支援する政府バックボーンを運営していますが、2024年の侵害事件が新規登録を鈍化させました。韓国は第三次病院に対してFHIR準拠ポータルの採用期限を2026年に設定しており、標準化への地域的なコミットメントを反映しています。

欧州はGDPRコンプライアンスが開発費用を増加させ、医療システムが依然として断片化しているため、緩やかな勢いにとどまっています。欧州健康データスペースは国境を越えたアクセスを標準化していますが、償還構造の相違が全国規模の展開を遅らせています。欧州以外では、湾岸協力会議諸国がポータルをスマートシティアジェンダに組み込んでいる一方、ブラジルの国家システムは1億5,000万人のユーザーを登録しているものの、データ品質のばらつきという課題に直面しています。

競争環境

Epic SystemsとOracle Healthは合わせて統合型展開の約55%を支配しており、切り替えコストを高めるネットワーク上の優位性を持っています。Epicの世界3億500万件のMyChartアカウントは、あらゆるEpic施設で単一ログインを可能にし、ユーザーの定着性を強化しています。Oracle Healthはアラートノイズを低減するコンテキスト対応通知エンジンの特許を取得しており、ユーザビリティ向上への投資を示しています。患者ポータル市場は、中程度の集中度を示しながらも、補助的なセグメントでの断片化が進んでいます。

挑戦者は広さではなく深さで競争しています。Cedarは患者の支払いタイムラインを30%短縮し、Phreesiaは3,500の医療機関で受付を自動化し、Luma Healthは予約遵守率を高めるためにアウトリーチをパーソナライズしています。AppleやGoogleなどの消費者向けテクノロジーアグリゲーターは縦断的記録レイヤーを取り込み、従来のベンダーに対して独占性よりもエクスペリエンスを優先させています。ベンダーはコア臨床データの保有だけでなく、分析、決済自動化、AIを活用したトリアージを通じてますます差別化を図っており、患者ポータル市場内の競争の場が変化しています。

患者ポータル業界リーダー

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle(Cerner Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:サリナスバレーヘルスは、サリナスバレーヘルスメディカルセンターにおけるMyChartの導入により、ネットワーク全体にわたる協調的で患者中心のケアの新時代を開始しました。MyChartの拡張により、病院サービスとサリナスバレーヘルスの広範なプライマリケアおよび専門クリニックネットワークが接続され、患者は一か所ですべての記録に完全にアクセスできるようになりました。

- 2025年10月:MediRecordsは、医療におけるコミュニケーション、安全性、利便性の向上を目的として設計された新しい患者ポータル「Engage」の一般公開を発表しました。

- 2025年4月:矯正医療の大手企業であるNaphCare, Inc.は、ケアへのアクセスを改善し、患者が個人の健康情報に24時間365日アクセスできるようにするMyCare患者ポータルを開発しました。

世界の患者ポータル市場レポートの調査範囲

レポートの調査範囲として、患者ポータルとは電子健康記録(EHR)システムに接続されたウェブベースのアクセスポイントであり、患者によるそれらの記録へのアクセスに焦点を当てています。患者は自身の健康情報を共有し、遠隔でコミュニケーションを取ることができます。これにより、患者はさまざまなデータポイントを確認することができます。一部のポータルでは、患者が病歴データを確認したり、人口統計情報を閲覧したりすることができます。

患者ポータル市場は、ポータル(統合型患者ポータルおよびスタンドアロン型患者ポータル)、展開モード(クラウドベース、オンプレミス、ウェブベース)、エンドユーザー(病院・クリニック、薬局、その他エンドユーザー)、地域(北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(湾岸協力会議、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米))によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 統合型ポータル |

| スタンドアロン型ポータル |

| ウェブ/オンプレミス |

| クラウドベース |

| プロバイダー(病院、クリニック、統合型デリバリーネットワーク) |

| ペイヤー |

| 薬局・リテールヘルス |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| ポータルタイプ別 | 統合型ポータル | |

| スタンドアロン型ポータル | ||

| 展開モード別 | ウェブ/オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | プロバイダー(病院、クリニック、統合型デリバリーネットワーク) | |

| ペイヤー | ||

| 薬局・リテールヘルス | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答された主要な質問

患者ポータル市場は2031年までにどの程度の収益に達しますか?

このセクターは2026年からの18.43%のCAGRにより、2031年までに181億米ドルを生み出すと予測されています。

2031年にかけて最も速く成長するポータルタイプはどれですか?

外来・専門クリニックに支持されるスタンドアロン型ポータルは、20.54%のCAGRで成長すると予測されています。

クラウドベースのポータルがオンプレミスシステムに取って代わりつつある理由は何ですか?

病院はハイパースケールクラウドプラットフォームを採用することで、総コストの20〜25%の削減、弾力的なスケーリング、監査済みセキュリティを実現しています。

ペイヤーはポータルの普及にどのような影響を与えていますか?

価値に基づく契約は現在、会員ポータルを通じて取得されたエンゲージメント指標に償還の最大8%を割り当てています。

高齢者のポータル利用拡大における主な障壁は何ですか?

ブロードバンドのギャップとデジタルリテラシーの低さにより、登録率が全国平均を22パーセントポイント下回っています。

統合型展開を支配している企業はどこですか?

Epic SystemsとOracle Healthは合わせて統合型ポータル収益の約55%を支配しています。

最終更新日: