ヘルスケアにおけるメタバース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

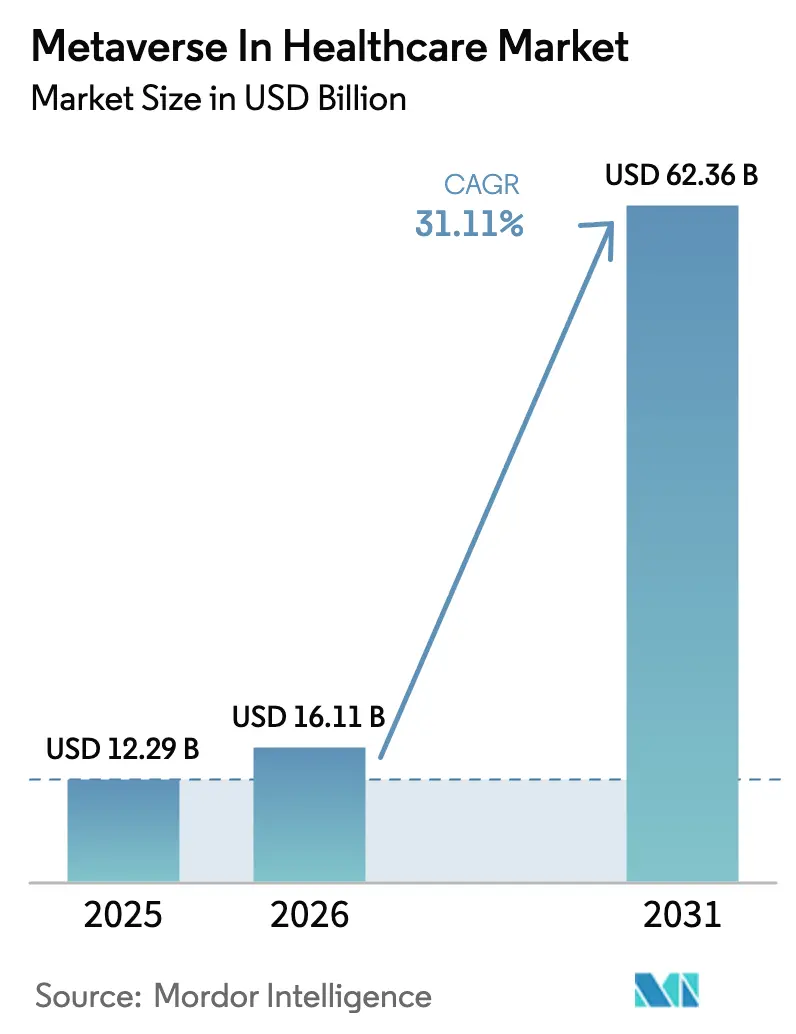

| 市場規模 (2026) | 16.11 十億米ドル |

| 市場規模 (2031) | 62.36 十億米ドル |

| 成長率 (2026 - 2031) | 31.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるメタバース市場分析

ヘルスケアにおけるメタバース市場規模は2025年に122億9,000万米ドルと評価され、2026年の160億1,100万米ドルから2031年には623億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は31.11%です。病院がスタッフ不足の解消とコスト上昇に対応するためデジタルファーストの患者エンゲージメントモデルを模索する中、イマーシブ技術はパイロットプロジェクトから全社規模の導入へと移行しています。パンデミック後の遠隔医療の正常化、AR/VRハードウェア価格の急速な低下、および拡張現実療法に対する明確な償還経路が調達サイクルを加速させています。同時に、医療システムとクラウドAIリーダーとの戦略的提携により、プロバイダーは大規模な初期投資なしに複雑なデジタルツインに必要なコンピューティングパワーへのアクセスが可能となっています。規制当局もまた、特定のXR療法を耐久医療機器として扱うガイドラインを正式化しており、支払者の信頼向上と収益化までの期間短縮に寄与しています。[1]米国食品医薬品局、「AI対応デバイスソフトウェア機能:ライフサイクル管理とマーケティング申請に関する推奨事項」、FDA、fda.gov

レポートの主要ポイント

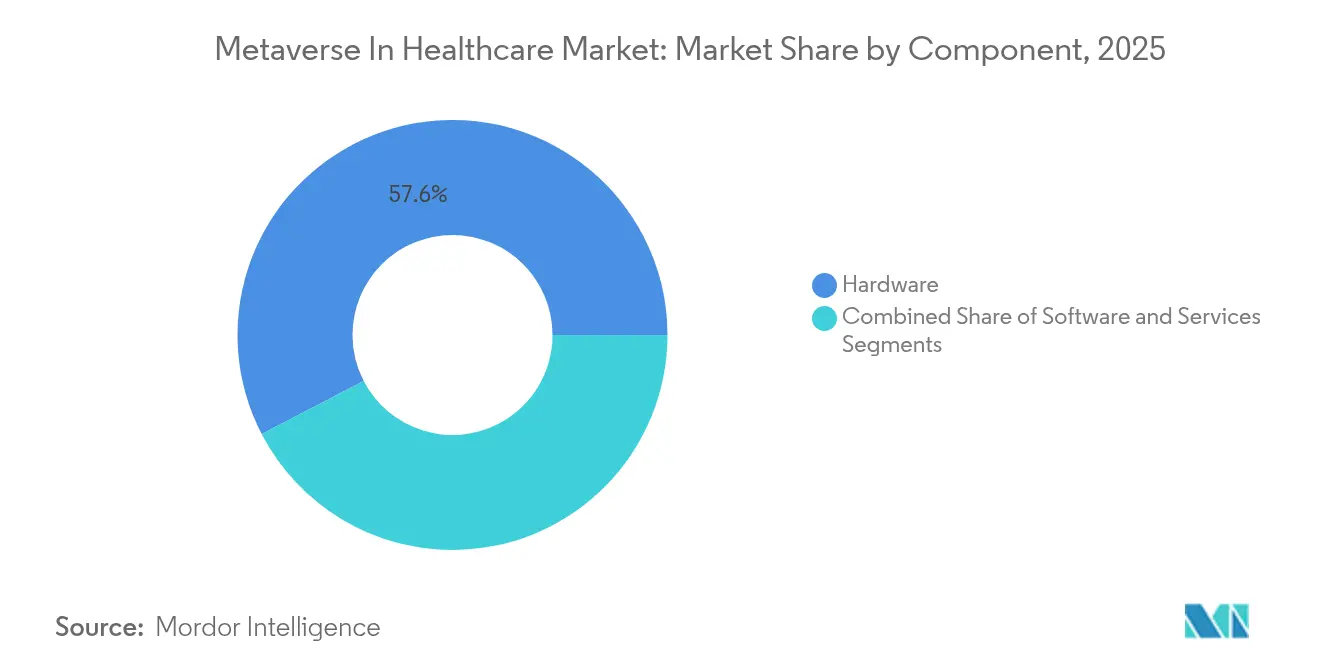

- コンポーネント別では、ハードウェアが2025年のヘルスケアにおけるメタバース市場シェアの57.62%をリードし、サービスは2031年にかけて最速の34.20%の年平均成長率を記録する見込みです。

- テクノロジー別では、拡張現実が2025年に58.65%の収益シェアを占め、デジタルツインは35.10%の年平均成長率で拡大する見通しです。

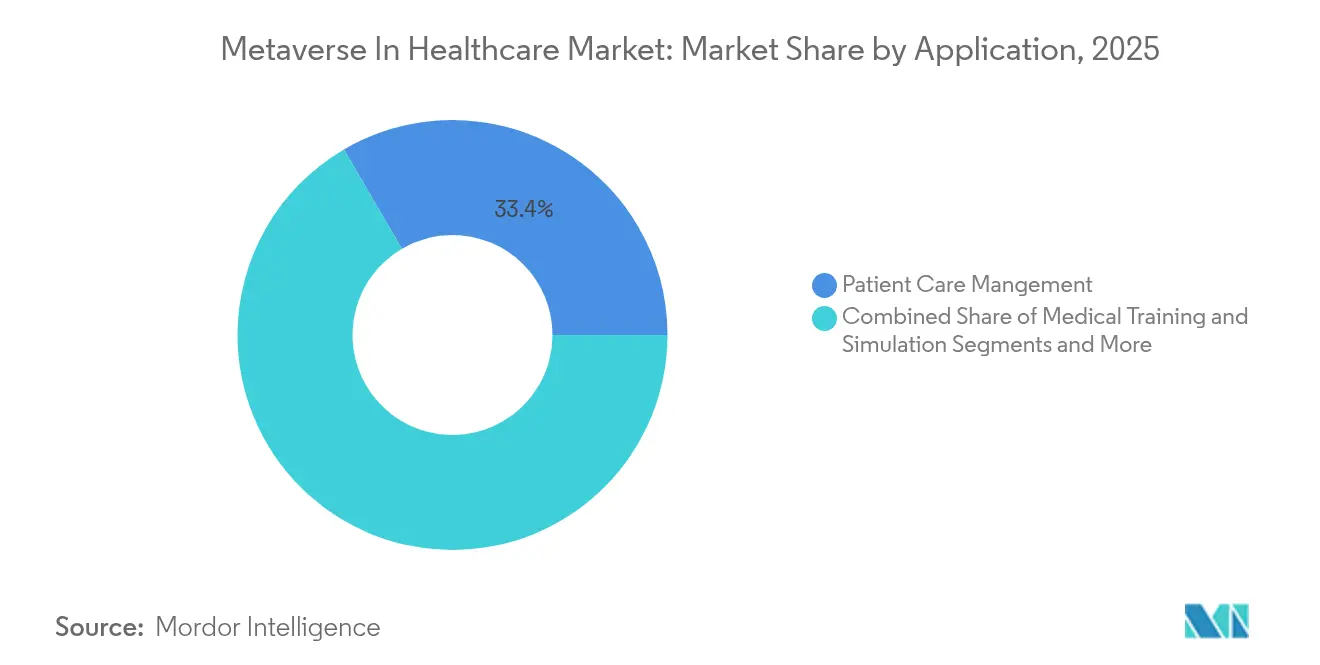

- アプリケーション別では、患者ケア管理が2025年のヘルスケアにおけるメタバース市場規模の33.42%を占めましたが、メンタルヘルスVR療法は33.90%の年平均成長率で進展しています。

- エンドユーザー別では、病院・クリニックが2025年需要の57.80%を占め、支払者・保険会社が2031年にかけて最高の33.10%の年平均成長率を記録しています。

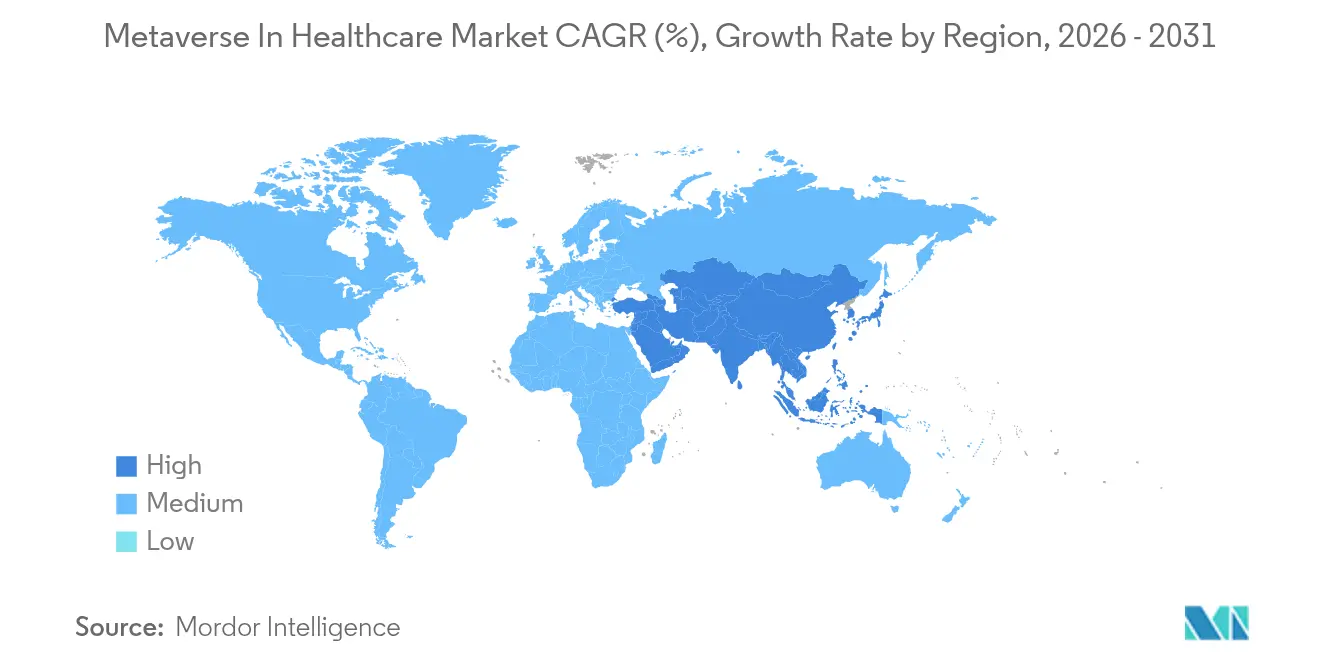

- 地域別では、北米が2025年収益の42.05%を占め、アジア太平洋地域が32.90%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるメタバース市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の遠隔医療・バーチャルケア採用の急増 | +8.2% | 北米・欧州で最も強い影響を持つグローバル規模 | 中期(2~4年) |

| AR/VRデバイスの平均販売価格低下による病院採用の拡大 | +6.8% | APACでの採用加速を伴うグローバル規模 | 短期(2年以内) |

| 大手テクノロジー企業とプロバイダーのパートナーシップによる設備投資予算の解放 | +5.4% | 北米・EUが中核、APACへの波及 | 中期(2~4年) |

| FDAのXR/デジタル治療薬草案ガイダンスによる償還の加速 | +4.9% | 北米が主要、EUが二次的採用 | 長期(4年以上) |

| デジタルツインによる外科計画が医療過誤保険料を削減 | +3.7% | 北米・EU、APACで新興 | 長期(4年以上) |

| メタバース医療観光ハブが新たな患者プールを開拓 | +2.8% | APACが中核、中東・アフリカが新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後の遠隔医療・バーチャルケア採用の急増

バーチャルケアの利用量は依然として高水準を維持しており、アナリストの予測によれば、2026年までに米国の全医療受診の30%が遠隔で提供されるとされています。医療システムは現在、より豊かな患者エンゲージメントを実現するためにビデオ通話の上にイマーシブ環境を重ね合わせています。精神科コンサルテーションはすでに38.3%のバーチャル普及率を示しており、アドヒアランスとアウトカムを改善する専用VR療法室への需要を喚起しています。2025年3月に発効した欧州健康データ空間は、データ交換を標準化することで国境を越えたバーチャルケアをさらに支援しています。プロバイダーは、メタバースダッシュボードを通じて患者を24時間監視する多職種チームが配置された「バーチャル病院」を試験運用しています。これらのプログラムは実店舗の収容能力の制約を緩和しながら、農村コミュニティへの専門家アクセスを拡大しています。

AR/VRデバイスの平均販売価格低下による病院採用の拡大

積極的なコンポーネントコストの低下により、エントリーレベルのヘッドセット価格が400米ドル以下に下がり、中規模病院での臨床試験が経済的に実現可能となっています。歯科手術における複合現実の使用は、治療エラーの減少によりハードウェアコストが相殺されるため、5年間でプラスの投資収益率を示しています。Siemens Healthineersのシネマティックリアリティアプリによって支援されたApple Vision Proの外科画像への承認は、コンシューマーグレードのデバイスが臨床的忠実度の要件を満たせることを示しています。調査によれば、臨床医の99%がVRに臨床的価値があると考えているにもかかわらず、95%は実際に使用したことがなく、ターンキー型の導入パートナーの必要性が浮き彫りになっています。ハードウェアリース、ソフトウェアサブスクリプション、臨床ワークフロートレーニングを組み合わせたベンダーが早期に支持を集めています。

大手テクノロジー企業とプロバイダーのパートナーシップによる設備投資予算の解放

ハイパースケールクラウドプロバイダーとの合弁事業は、高度なXR導入のリストとコストを低減しています。MicrosoftとNVIDIAの提携により、病院はフォトリアリスティックなデジタルツインを駆動する加速コンピューティングへの従量課金アクセスが可能となっています。CVS Healthは今後10年間で200億米ドルを投資してデジタルフロントドアを近代化し、メタバースプラットフォームサプライヤーに複数年にわたる収益機会を創出しています。Novo Nordiskなどの製薬企業はNVIDIAのGefionスーパーコンピューターを使用して、インシリコ臨床試験を実行することで創薬を加速しています。共有投資モデルにより、小規模プロバイダーも資産を所有することなくエンタープライズグレードのインフラを活用でき、これがエコシステムのネットワーク効果を加速させています。

FDAのXR/デジタル治療薬草案ガイダンスによる償還の加速

FDAのAI対応デバイスソフトウェア機能に関する保留中のガイダンスは、開発者が適応型XR治療薬のマーケティング承認を取得する方法を概説しています。同機関の「ヘルスケアハブとしての家庭」プログラムは、糖尿病関連の健康格差に対処するツールとしてAR/VRを位置づけています。メディケアはイマーシブデジタルメンタルヘルス療法をカバーする新しいHCPCSコードを提案しており、民間支払者に対して償還が臨床的・経済的に正当化できることを示しています。AppliedVRのRelieVRxは、イマーシブ疼痛緩和に対して耐久医療機器コードを取得した最初のVR療法となり、重要な先例を確立しました。明確な政策は、大規模導入を評価する病院にとっての主要な資金調達障壁を取り除きます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期インフラ・統合コスト | -7.3% | 新興市場で深刻な影響を持つグローバル規模 | 短期(2年以内) |

| サイバーセキュリティと患者データ主権のリスク | -5.8% | GDPRの下でより厳格なEU規制を伴うグローバル規模 | 中期(2~4年) |

| 臨床アウトカムの証拠不足による支払者カバレッジの遅延 | -4.2% | 北米・EU保険市場 | 長期(4年以上) |

| HIPAA準拠のXRコンテンツ開発者の不足 | -3.1% | 北米が主要、グローバルが二次的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高額な初期インフラ・統合コスト

エンタープライズグレードのXRの導入には、ネットワークのアップグレード、強化されたサイバーセキュリティ、および電子医療記録との統合が必要です。小規模クリニックは、限られた患者数に対してデバイス購入とスタッフトレーニングのコストを償却することに苦労しています。歯科における複合現実のコスト便益研究では、3年後にのみプラスの投資収益率が示されており、初期のキャッシュフロー圧力が浮き彫りになっています。病院はまた、HL7データ標準とリアルタイム3Dエンジンの両方を理解するシステムインテグレーターの争奪戦に直面しており、プロジェクト予算が膨らんでいます。ハードウェア、ソフトウェア、サービスを運営費サブスクリプションにまとめる資金調達メカニズムは障壁を和らげることができますが、多くの市場ではまだ発展途上です。[2]Christine T. Shiner、「公立病院環境における仮想現実の使用に関する見解」、BMCデジタルヘルス、bmcdigitalhealth.biomedcentral.com

サイバーセキュリティと患者データ主権のリスク

VRヘッドセットは視線パターンや歩行などの詳細な生体信号を収集しており、GDPRの下では非常に機密性が高いとみなされています。脅威モデリング研究は、改ざんとユーザープロファイリングを主要な攻撃ベクターとして特定しています。準同型暗号化とゼロトラストアーキテクチャは緩和策を約束していますが、レイテンシとコストが増加します。[3]Vasilis Xynogalas、「メタバース:一般データ保護規則への準拠の探求」、国際データプライバシー法、academic.oup.com 多国籍医療システムはまた、クラウド展開戦略を複雑にする相互に矛盾するデータローカライゼーション規則にも対応しなければなりません。XRデバイスに関わる注目度の高い侵害事件を受けてサイバー保険料が上昇しており、総所有コストに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスモデルへシフト

ハードウェアは2025年のヘルスケアにおけるメタバース市場の57.62%を占め、ヘッドマウントディスプレイ、ハプティックグローブ、空間センサーの資本集約性を示しています。病院はこれらの資産を主に外科リハーサルおよび高忠実度シミュレーションラボのために調達しています。しかし、サービスは34.20%の年平均成長率で成長すると予測されており、ソフトウェアアップデート、マネージドホスティング、臨床サポートを含むサブスクリプションプラットフォームへのプロバイダーの選好を反映しています。サービスとしてのメタバースの提供は、コンプライアンス監視とパフォーマンス分析をバンドルし、最高情報責任者が運営予算配分を正当化するのを支援しています。

サービス契約への移行は、更新サイクルリスクにも対処しています。ヘッドセットの解像度とプロセッサ要件が上昇するにつれて、ハードウェアの寿命は短縮しています。サービスベンダーは陳腐化を吸収し、より広いクライアントベースにコストを分散させており、これは調達審査に直面している公立病院にとって魅力的です。臨床医の95%がXRの経験が限られているため、統合・トレーニングサービスは強い需要を享受しています。規制グレードのコンテンツライブラリとシングルサインオンワークフローを組み合わせたベンダーは、管理負担を軽減し、臨床医の採用を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:デジタルツインがARのリーダーシップを破壊

拡張現実は、実際の外科視野を遮ることなくガイダンスをオーバーレイできる能力により、2025年に58.65%のシェアを維持しました。整形外科および心臓血管手術が早期の恩恵を受けており、超薄型スマートグラスがCT由来のホログラムを表示してスクリュー配置精度を向上させています。しかし、デジタルツイン技術は35.10%の年平均成長率で他のすべてのモダリティを上回り、精密医療を根本的に変革すると予測されています。リアルタイムの生体信号フィードがツインを更新し、医師が患者に適用する前に薬物用量調整をシミュレートできるようにしています。

AIの統合は、過去のアウトカムとライブセンサーデータを相関させることでツインの予測力を増幅させます。ブロックチェーンは改ざん防止の監査証跡を追加し、これは医療法的受容にとって重要です。IoTウェアラブルはモデルをクリニック外に拡張し、継続的な術後追跡を可能にします。これらの機能が成熟するにつれて、デジタルツイン対応サービスのヘルスケアにおけるメタバース市場規模は、医療過誤保険料が依然として高い術前腫瘍学計画において特に急激に上昇する見込みです。

アプリケーション別:メンタルヘルスVR療法が患者ケアを超えて加速

患者ケア管理は2025年のヘルスケアにおけるメタバース市場で最大の33.42%のシェアを占め、バーチャルコンサルテーション、遠隔モニタリング、ケアコーディネーションダッシュボードをカバーしています。プロバイダーは、受診前のバイタルサインと健康リテラシー評価を収集するイマーシブ待合室を展開し、院内での診察時間を短縮しています。しかし、メンタルヘルスVR療法は33.90%の年平均成長率で最も急速に成長しています。制御された暴露環境は、従来の認知行動療法に匹敵するアウトカム指標で恐怖症、不安、心的外傷後ストレスを治療します。

償還の勢いはメディケアのデジタル治療薬の草案コードに続き、民間保険会社がしばしばベンチマークとして参照しています。スタートアップ企業は、ヘッドセットとプリロードされた療法モジュールを完備したターンキーキットを患者に郵送しています。臨床医はアドヒアランスダッシュボードを受け取り、リアルタイムでシナリオを調整でき、パーソナライゼーションを向上させています。アウトカムデータは、回避された入院を追跡する支払者ダッシュボードに供給され、価値に基づくケア契約を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:支払者がコスト認識を通じて採用を促進

病院・外科センターは、外科、看護、リハビリテーションワークフロー全体にXRを統合するにつれて、2025年のエンドユーザー収益の57.80%を占めました。教育病院は解剖学プログラムの繰り返しコストを削減するVR遺体に依存しています。診断センターはAR オーバーレイを使用して画像解釈を高速化しています。この優位性にもかかわらず、支払者・保険会社は救急受診の減少と回復期間の短縮による節約を直接取り込むため、最高の33.10%の年平均成長率を示しています。

早期採用保険会社は現在、筋骨格疾患に対するVR疼痛管理プログラムを償還しており、オピオイド処方コストを削減しています。保険数理チームはデジタルツインを使用して、リアルタイムの行動を考慮した引受モデルを精緻化しています。プロバイダーと支払者の合弁事業は、ゲーミファイされたXRを使用した在宅脳卒中リハビリテーションを試験運用しており、機能的移動性のマイルストーンに連動した償還を実現しています。これらのパイロットが拡大するにつれて、リスク負担主体が保有するヘルスケアにおけるメタバース市場シェアは上昇するでしょう。

地域分析

北米は2025年収益の42.05%を占め、成熟した遠隔医療規範、大規模な資本予算、明確なFDA監督によって支えられています。同地域の病院はXRベストプラクティスのグローバルリファレンスサイトとして機能し、国際的な研修生を引き付けています。イマーシブメンタルヘルス療法に対するメディケアの新興償還コードは、臨床的有用性を示せるベンダーにとっての商業的根拠を強化しています。カナダはXR専門家が全国の患者を治療できる州間ライセンスパイロットに資金を提供し、メキシコのセグロ・ポピュラープログラムは農村クリニック向けの低コストヘッドセットリースを検討しています。ボストン、シアトル、シリコンバレーの大規模テクノロジーエコシステムは、迅速なプロトタイピングと臨床検証サイクルを促進しています。

アジア太平洋地域は2031年にかけて32.90%の年平均成長率で最も急速に拡大している地域であり、政府のインセンティブと投資予算を拡大する低い人件費によって牽引されています。中国の「健康中国2030」ロードマップはデジタルツイン病院への助成金を割り当てています。インドのアーユシュマン・バーラト・デジタルミッションは国家患者識別子を提供し、イマーシブ遠隔診察のデータ相互運用性を簡素化しています。日本は高齢化社会に対応するためXRベースの老年医学療法に補助金を提供し、韓国は高帯域幅ホログラフィックストリームをサポートする5G償還を提供しています。多国籍企業はグローバルソフトウェアスタックを維持しながらデータ居住義務に準拠するために地元クラウドプロバイダーと提携しています。これらのプロジェクトが成熟するにつれて、アジア太平洋地域のプロバイダーが占めるヘルスケアにおけるメタバース市場規模は北米との差を縮めるでしょう。

欧州は、相互運用可能なインフラに8億1,000万ユーロを割り当てる欧州健康データ空間規制を基盤として安定した勢いを維持しています。ドイツのデジタルケア法は、法定保険の処方集へのデジタル治療薬アプリケーションの組み込みを加速させています。英国はNHS 111遠隔アドバイスサービス内でXRトリアージスイートを試験運用しています。フランスはドナー不足に対応するためイマーシブ遺体代替品に投資しています。南欧諸国は複合現実言語通訳を活用した医療観光ハブに注力しています。しかし、より厳格なGDPR準拠要件は、ベンダーがプライバシーバイデザイン機能を追加するにつれて調達サイクルを延長しています。規制上の負担にもかかわらず、協調的な資金調達により、同地域はヘルスケアにおけるメタバース市場の倫理基準の形成において引き続き重要な役割を果たしています。

競合環境

市場は依然として断片化しており、大手デバイスメーカー、ハイパースケーラー、純粋なスタートアップが契約を争っています。Siemens Healthineers、Medtronic、Philipsは画像診断・ナビゲーションシステムにXRモジュールを組み込み、インストールベースを活用してアップセルを図っています。Microsoft、NVIDIA、Meta Platformsはツールチェーンとグラフィックス処理ユニットクラウドクレジットを提供して開発障壁を下げ、不可欠なインフラパートナーとして自らを位置づけています。Vision Proを通じたAppleの参入は高精細ディスプレイオプションを提供し、臨床グレードのアクセサリーエコシステムを促進しています。

戦略的パートナーシップが市場参入モデルを支配しています。MicrosoftとNVIDIAはAzure上でフォトリアリスティックな外科ツインを可能にするリアルタイム推論サービスを共同開発しました。CVS Healthの200億米ドルの近代化ファンドは、XRワークフローベンダーに複数年の調達パイプラインを確保しています。AppliedVRは支払者と協力して経済的アウトカムを検証し、イマーシブ疼痛緩和に対する最初の永続的な償還コードを確保しました。これらの提携はリスク共有を可能にし、ハードウェア、ソフトウェア、サービス全体で収益ストリームを多様化しながら採用を加速させています。

ニッチなイノベーターはコンテンツ、コンプライアンス、サイバー防衛のホワイトスペースを活用しています。XRHealthは電子医療記録と統合するHIPAA準拠の遠隔療法室を提供しています。Veyond Metaverseは遠隔外科医をリアルタイムで接続する術中コラボレーションプラットフォームに注力しています。サイバーセキュリティ専門家は生体データストリームに特化したゼロトラストデバイスエージェントを展開し、保険会社の懸念に応えています。臨床的証拠が蓄積され償還が安定するにつれて、インフラ大手が垂直統合を深めようとする統合が進む可能性があります。

ヘルスケアにおけるメタバース産業リーダー

Medtronic

NVIDIA Corporation

Pfizer Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAはIQVIA、Illumina、メイヨークリニック、アーク研究所と提携し、臨床試験とゲノミクス全体にAIエージェントと加速コンピューティングを適用しました。

- 2025年6月:CVS Healthは米国の消費者医療を近代化するための200億米ドルの計画を発表し、相互運用性とイマーシブ患者エンゲージメントを強調しました。

- 2025年3月:欧州健康データ空間規制が公布され、EU加盟国全体の国境を越えた健康データインフラに8億1,000万ユーロが割り当てられました。

ヘルスケアにおけるメタバース市場のグローバルレポートスコープ

レポートのスコープによれば、ヘルスケアにおけるメタバースとは、仮想現実および拡張現実技術を医療実践、トレーニング、患者ケアに組み込むことです。この統合は、医療専門家と患者が様々な活動に参加できるイマーシブでインタラクティブな環境を促進します。

ヘルスケアにおけるメタバース市場は、コンポーネント、テクノロジー、アプリケーション、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、サービスにセグメント化されています。テクノロジー別では、市場は拡張現実および仮想現実、IoTおよびウェアラブル健康デバイス、人工知能、その他のテクノロジーにセグメント化されています。アプリケーション別では、市場は遠隔医療、医療トレーニングおよびシミュレーション、患者エンゲージメントおよび遠隔モニタリング、ロボット支援手術、メンタルヘルスおよびリハビリテーション、データ管理、その他のアプリケーションにセグメント化されています。エンドユーザー別では、市場は医療・診断センター、医療機器メーカー、バイオテクノロジー・製薬企業、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ハードウェア | ヘッドマウントディスプレイ |

| ハプティックおよびホロハプティクスデバイス | |

| ウェアラブルセンサーおよびスマートグラス | |

| ソフトウェア | アプリケーションソフトウェア |

| ミドルウェア・SDK | |

| サービスとしてのメタバースプラットフォーム | |

| サービス | 統合・展開 |

| トレーニング・コンサルティング | |

| サポート・保守 |

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| 人工知能 |

| IoTおよびウェアラブル健康デバイス |

| ブロックチェーン |

| デジタルツイン |

| 遠隔医療・バーチャルコンサルテーション |

| 医療トレーニング・シミュレーション |

| 患者エンゲージメント・遠隔モニタリング |

| ロボット支援・遠隔手術 |

| メンタルヘルス・神経リハビリテーション |

| データ管理・デジタルツイン分析 |

| その他のアプリケーション(創薬、サプライチェーン) |

| 病院・外科センター |

| 診断・画像診断センター |

| 医療機器メーカー |

| バイオテクノロジー・製薬企業 |

| 学術・研究機関 |

| 支払者・保険会社 |

| その他の医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | ヘッドマウントディスプレイ |

| ハプティックおよびホロハプティクスデバイス | ||

| ウェアラブルセンサーおよびスマートグラス | ||

| ソフトウェア | アプリケーションソフトウェア | |

| ミドルウェア・SDK | ||

| サービスとしてのメタバースプラットフォーム | ||

| サービス | 統合・展開 | |

| トレーニング・コンサルティング | ||

| サポート・保守 | ||

| テクノロジー別 | 拡張現実(AR) | |

| 仮想現実(VR) | ||

| 複合現実(MR) | ||

| 人工知能 | ||

| IoTおよびウェアラブル健康デバイス | ||

| ブロックチェーン | ||

| デジタルツイン | ||

| アプリケーション別 | 遠隔医療・バーチャルコンサルテーション | |

| 医療トレーニング・シミュレーション | ||

| 患者エンゲージメント・遠隔モニタリング | ||

| ロボット支援・遠隔手術 | ||

| メンタルヘルス・神経リハビリテーション | ||

| データ管理・デジタルツイン分析 | ||

| その他のアプリケーション(創薬、サプライチェーン) | ||

| エンドユーザー別 | 病院・外科センター | |

| 診断・画像診断センター | ||

| 医療機器メーカー | ||

| バイオテクノロジー・製薬企業 | ||

| 学術・研究機関 | ||

| 支払者・保険会社 | ||

| その他の医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアにおけるメタバース市場の規模はどのくらいですか?

ヘルスケアにおけるメタバース市場規模は2026年に160億1,100万米ドルに達し、年平均成長率31.11%で成長して2031年までに623億6,000万米ドルに達する見込みです。

ヘルスケアにおけるメタバース市場の現在の価値はいくらですか?

市場は2026年に160億1,100万米ドルと評価されており、2031年までに623億6,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

サービスは、プロバイダーがハードウェア所有からサブスクリプションプラットフォームへシフトするにつれて、34.20%の年平均成長率で拡大しています。

なぜデジタルツインがヘルスケアで注目を集めているのですか?

デジタルツインは患者固有の外科計画を可能にし、医療過誤保険料を削減してアウトカムを改善することができ、このテクノロジーセグメント内で35.10%の年平均成長率を牽引しています。

支払者はどのようにメタバースアプリケーションを採用していますか?

支払者・保険会社はイマーシブデジタル治療薬をカバレッジポリシーに統合し、予防ケアと遠隔モニタリングを通じて請求コストの削減を目指しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、支援的な政府プログラムとコスト効率の高い実装モデルにより、予測年平均成長率32.90%でリードしています。

最終更新日: