ベンダーニュートラルアーカイブおよびPACS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

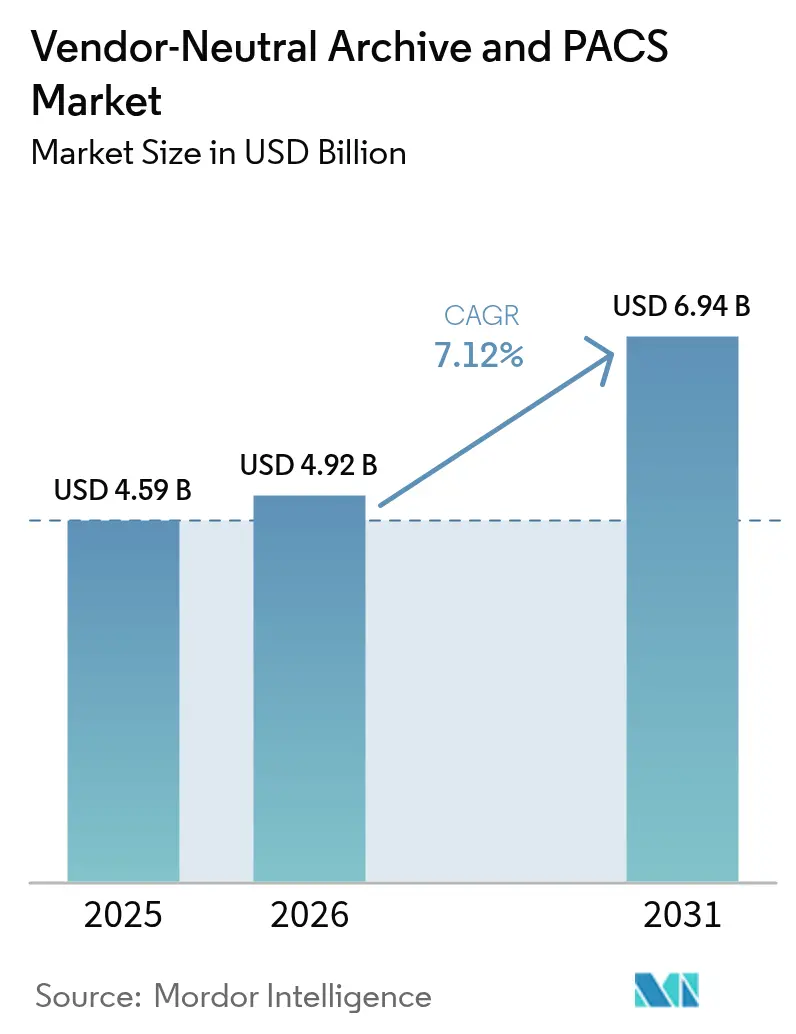

| 市場規模 (2026) | 4.92 十億米ドル |

| 市場規模 (2031) | 6.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

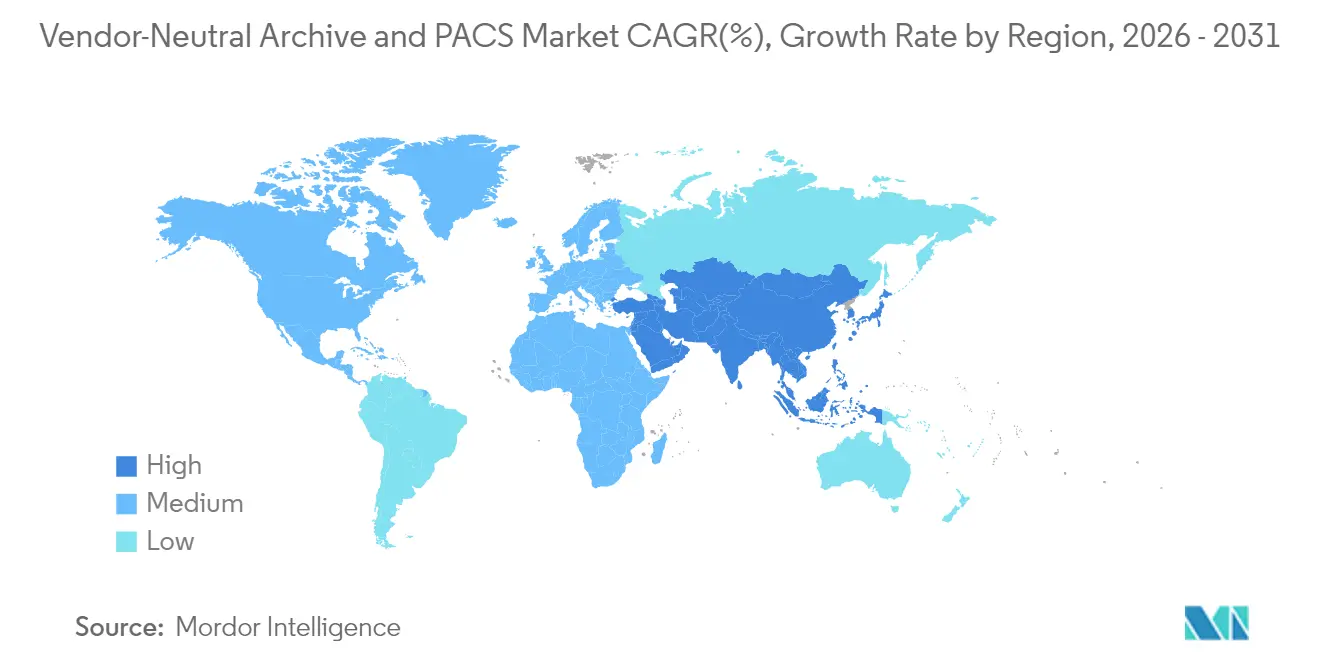

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるベンダーニュートラルアーカイブおよびPACS市場分析

ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)の市場規模は2025年に45億9,000万米ドルと評価され、2026年の49億2,000万米ドルから2031年には69億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.12%です。画像検査件数の加速的な増加、より厳格なプライバシー規制、および相互運用可能なクラウド対応画像エコシステムへの決定的なシフトから強い勢いが生まれています。医療提供者は部門別サイロを廃止し、放射線科、循環器科、病理科、整形外科にサービスを提供するエンタープライズプラットフォームを採用することで、画像管理と分析を統合しています。RadNetによるiCADの1億300万米ドルの買収やGE HealthCareによるSutter Healthとの300施設以上にわたる長期画像パートナーシップなどの統合動向により競争の激しさが増しており、ポイント製品よりもエンドツーエンドのエンタープライズ画像スイートへの業界転換が強調されています。30%のコスト削減が見込まれるクラウド展開の継続的な採用、ゼロトラストサイバーセキュリティ義務の台頭、および画像ワークフローに組み込まれたFDA承認済みAIツール1,000件以上が、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の将来的な成長を総合的に支えています。[1]Health Imaging、「FDAは1,000件以上の臨床AIアプリケーションを承認しており、その大部分は放射線科を対象としている」、healthimaging.com

レポートの主要ポイント

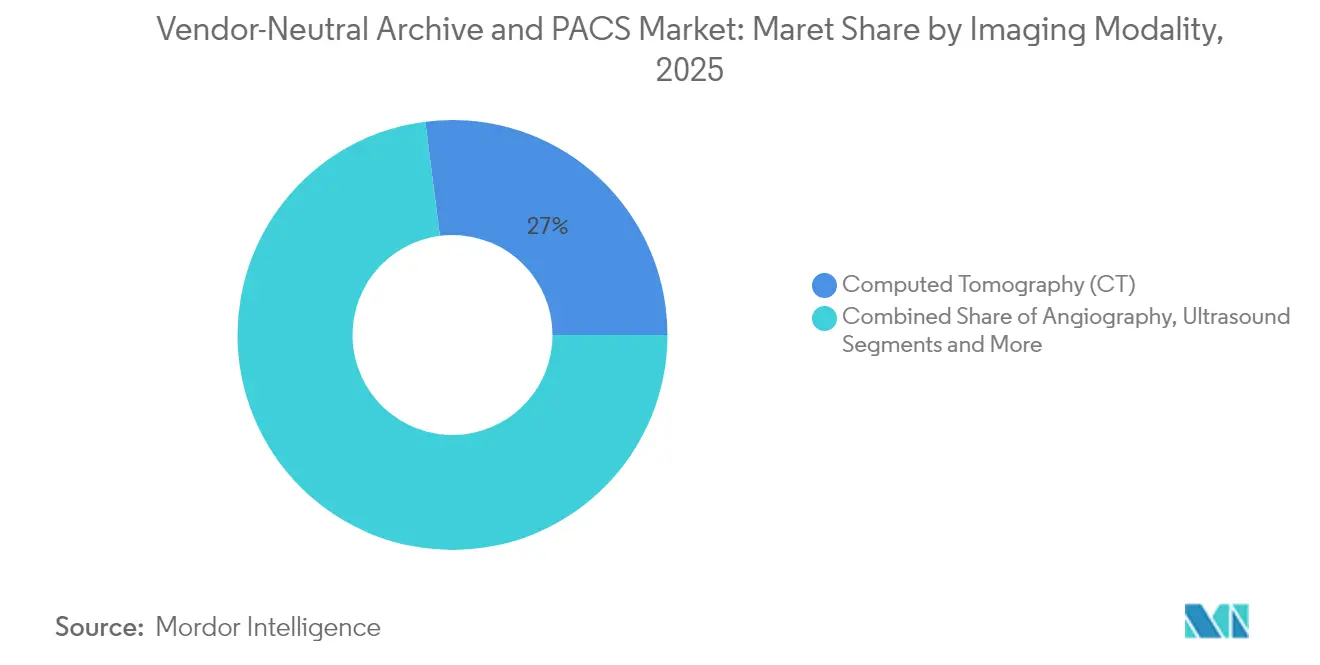

- 画像モダリティ別では、CTが2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場シェアの27.02%を占めてトップとなり、超音波は2031年にかけて9.74%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場規模の39.08%を占め、サービスが2031年にかけてCAGR 9.21%で最も速い成長を記録しています。

- タイプ別では、PACSシステムが2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場規模の63.41%のシェアを保持し、VNAソフトウェアはCAGR 10.72%で成長すると予測されています。

- 提供モード別では、オンサイト展開が2025年に50.34%のシェアを占めましたが、クラウドモデルは2031年にかけてCAGR 11.02%を示しています。

- 使用モデル別では、単一部門の設定が2025年の収益の42.58%を占め、複数サイトの医療システム展開はCAGR 10.12%で進んでいます。

- エンドユーザー別では、病院が2025年に41.76%のシェアを占め、診断画像センターはCAGR 9.34%で最も速く成長しています。

- 地域別では、北米が2025年に43.21%のシェアを占め、アジア太平洋地域は2031年にかけて最高のCAGR 8.97%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルベンダーニュートラルアーカイブおよびPACS市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療画像の普遍的アーカイブ | +1.8% | グローバル(北米およびEUで最も強い) | 中期(2~4年) |

| クラウドおよびオンプレミスのストレージコストの低下 | +1.5% | グローバル(APACで最も速い) | 短期(2年以内) |

| 電子健康記録との深い統合 | +1.2% | 北米およびEU、APACへ拡大中 | 中期(2~4年) |

| 画像検査件数の増加と高解像度モダリティ | +1.0% | グローバル(APACで最も高い) | 長期(4年以上) |

| 縦断的画像リポジトリに対するAI・機械学習の需要 | +0.8% | 北米およびEU、グローバルに拡大中 | 長期(4年以上) |

| 不変かつゼロトラストVNAに対するサイバー保険の推進 | +0.7% | グローバル(北米で最も強い) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療画像の普遍的アーカイブに対する需要の増加

医療システムは、放射線科、循環器科、病理科、整形外科の画像を単一のバックボーンに格納するエンタープライズアーカイブで部門別サイロを置き換えています。この移行により、臨床医はワークフロー内で完全な縦断的画像履歴を確認でき、診断上の盲点を排除し、ケアの連携を改善します。SectraやHylandなどのベンダーは、画像をリアルタイムで臨床データと整合させるため、VNAスイートを「ピクセルEMR」として市場に提供しています。価値に基づく償還もこの統合をさらに促進し、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場をデータ駆動型精密医療の要として位置づけています。

データストレージコストの低下(クラウドおよびオンプレミス)

クラウドエコノミクスにより、医療提供者は画像TCOを30%削減しながら、ますます大規模化する検査に対応する弾力的なキャパシティを確保できます。自動化されたライフサイクルポリシーにより、古い検査データは検索速度を損なうことなく低コストのコールドティアに移動され、地域病院や農村部のクリニックが従来は学術センターに限られていたエンタープライズ機能を採用できるようになります。新興市場はレガシーハードウェアを完全に飛び越え、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場内でのクラウドの勢いを強化しています。

電子健康記録との高度な統合

最新のVNAはHL7 FHIRを介してデータを交換し、画像、レポート、AIインサイトをEHRインターフェース内に直接表示させます。2025年のHIPAAセキュリティ規則は相互運用可能かつ安全な設計への圧力を高め、CMSの支払いモデルはシームレスなデータフローに依存する連携ケアを優遇します。これらの力がEHRとVNAの融合を増幅させ、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場を上昇軌道に維持しています。

AI・機械学習のトレーニングデータセットには大規模な縦断的画像リポジトリが必要

病院はアーカイブを戦略的なAI資産として捉えています。包括的な過去の画像により、診断精度と業務効率を向上させる独自アルゴリズムが実現します。[2]Vishwanatha M. Rao、Michael Hla、「医療画像解釈のためのマルチモーダル生成AI」、nature.com VNAは現在、匿名化、連合学習、データセットキュレーションツールをバンドルしており、医療AIの開発基盤となり、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期移行・統合コスト | −1.2% | グローバル(中規模医療提供者に最も厳しい) | 短期(2年以内) |

| 長い製品ライフサイクルが更新販売を遅らせる | −0.8% | 北米およびEU | 中期(2~4年) |

| 独自のメタデータマッピングがベンダーロックインリスクを高める | −0.6% | グローバル、マルチベンダーサイト | 中期(2~4年) |

| 予測不可能なクラウドエグレス料金がクラウドVNA採用を阻害 | −0.4% | グローバル、コスト重視市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期移行・統合コスト

レガシーPACSから完全クラウドネイティブVNAへの移行には、数年にわたる数百万ドル規模のプログラムが必要になる場合があります。組織はデュアルシステムの運用、スタッフの再教育、ワークフローの再設計を行う必要があり、ITバジェットを圧迫します。しかし、記録された事例では、大規模小児病院での5年間の節約額が300万米ドル、成人ネットワークでの稼働後の即時削減額が70万米ドルに達することが示されています。初期費用が受注を遅らせる一方で、長期的な回収がベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場への参加を持続させています。

長い製品ライフサイクルが更新販売を遅らせる

病院は画像システムを10~15年間運用することが多く、AIやクラウドの提供が急速に進歩しても新規購入を遅らせます。ベンダーは現在、サブスクリプション価格設定と段階的な移行パスを推進しており、破壊的なリプレースアプローチなしに段階的なアップグレードを可能にし、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場への影響を部分的に緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画像モダリティ別:超音波の急増の中でのCTの優位性

CTは2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の27.02%を占め、脳卒中トリアージ、外傷評価、腫瘍病期分類における多用途な役割によって牽引されています。このモダリティの高いスループットは安定したアーカイブ成長をもたらし、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場全体の拡大を強化しています。ハンドヘルドデバイスとAI支援ガイダンスの恩恵を受ける超音波は、プライマリケアや遠隔医療の場で新たな機会を開くCAGR 9.74%を記録しています。

マルチシーケンス再構成に富んだMRIおよびPETデータの需要は、スケーラブルなVNAによって最もよく満たされる厳格なストレージと検索のニーズをもたらします。リスク予測AIがFDA承認を取得するにつれてマンモグラフィの作業負荷も増大し、より多くの施設が縦断的乳房画像リポジトリを採用するよう促しています。血管造影は、インターベンショナル循環器科の成長に連動した安定した件数を提供し、モダリティの多様性を補完しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスの加速を伴うソフトウェアのリーダーシップ

ソフトウェアは2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場規模の39.08%を占め、プッシュアップデートを通じてAIおよびサイバーセキュリティ機能を追加するアジャイルなクラウドネイティブコードベースによるものです。移行、マネージドホスティング、24時間365日のモニタリングがコンプライアンスと稼働時間のために必須となるにつれ、サービスはCAGR 9.21%で最も速く成長しています。ハードウェアの需要は遅延に敏感なカテーテル室や手術室のエッジキャッシュとして持続していますが、そのシェアは徐々に縮小しています。

導入コンサルタントはデータ抽出、検証、ダウンタイムなしの切り替えを調整するため、プレミアム料金を請求しています。マネージドサービスは、資本支出よりも予測可能なOPEXを好むリソースが限られた地域病院に訴求し、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場内でのサービスのフットプリントを強固にしています。

タイプ別:VNAイノベーションに挑戦されるPACSの既存優位性

PACSはベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場規模の63.41%を依然として支配しており、定着したワークフローとベンダー関係を反映しています。それにもかかわらず、VNAアプリケーションは相互運用性の追求、独自料金の排除、AIに対応したデータレイクを求める企業に牽引され、CAGR 10.72%で成長しています。切り替えリスクを低減する移行プレイブックと事前構築済みのクラウドコネクタが、ニュートラルアーカイブへの移行を加速させています。

医療ネットワークはもはやVNAをオプションのバックエンドとは見なさず、専門横断的な画像管理、収益サイクル分析、複数機関間のデータ交換のエンジンとして扱っています。その結果、新規調達では当初PACSアップグレードとして位置づけられる場合でも、ほぼ常にVNA機能が検討されます。

提供モード別:クラウド変革の加速

オンサイト設置は2025年に50.34%のシェアを維持し、大規模な統合デリバリーネットワーク(IDN)が直接管理を好んだためです。しかし、クラウドは弾力的な価格設定、災害復旧、ハイパースケールグレードのセキュリティが主権上の懸念を上回るため、CAGR 11.02%を記録しています。多くの医療提供者は、最近の検査をオンプレミスに保持し、過去の画像をクラウドにアーカイブするハイブリッドモデルを採用し、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の採用を促進するバランスを実現しています。

地域ゲートウェイにより、AIベンダーは管轄区域の境界外にPHIを転送することなくデータセットを処理でき、規制当局の懸念を緩和し、初期段階のAPACデジタル化推進者の間でクラウド採用を拡大しています。

使用モデル別:単一部門を超えたエンタープライズ展開

単一部門の展開は2025年の収益の42.58%を占めましたが、拡大する医療システムは急性期、外来、外来患者のフットプリント全体で統合された画像管理を求めています。CAGR 10.12%で進む複数サイトの展開は、拠点全体で共通の画像ポリシー、セキュリティ、分析を義務付ける統合圧力を示しています。ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場は、部門別から企業予算サイクルへとシフトしています。

循環器科、病理科、創傷ケアの画像が同じアーカイブに統合されるにつれ、複数部門での使用が増加し、冗長なシステムを排除し、より豊かなインサイトのためにデータストリームを統合する包括的なAIアルゴリズムを可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:画像センターの成長を伴う病院の優位性

病院は2025年に41.76%のシェアを占め、幅広いサービスを提供し、24時間365日稼働し、大規模な救急医療画像を管理しているためです。しかし、低コストの外来検査に対する患者の好みに後押しされた診断画像センターはCAGR 9.34%で成長しています。その効率的な運営は、紹介医師ポータルに直接接続するターンキーのサブスクリプション価格のアーカイブへの需要を促進し、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場に活力をもたらしています。

外来手術センターや専門整形外科クリニックは、クラウドVNAと組み合わせたモバイル画像をますます採用しており、エンドユーザーの多様性を広げ、軽量でAPIドリブンなソリューションにおけるベンダーイノベーションを刺激しています。

地域分析

2025年のベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の43.21%を占める北米は、強固なHIPAAフレームワーク、大規模なエンタープライズ医療システム、および複数病院の画像変革を支える大規模な資本予算の恩恵を受けています。GE HealthCareとSutter Healthの300施設以上をカバーするパートナーシップは、地域の規模と洗練度を示しています。医療提供者は、画像効率に結びついた品質指標を重視する進化する支払者モデルを見越して、不変アーカイブとAI分析を採用しています。

アジア太平洋地域は、中国、インド、ASEANの政府がデジタルヘルスインフラへの刺激策を投入するにつれ、2031年にかけてCAGR 8.97%で成長をリードしています。国家医療情報交換は標準ベースの画像管理を必要とし、レガシーロックインを回避するクラウドネイティブVNA展開を推進しています。民間病院チェーンやテレラジオロジー企業も、高齢化人口と拡大するがん検診からの急増する画像需要に対応するため採用を加速しています。

欧州はGDPRデータガバナンス規則と国境を越えたケアイニシアチブに支えられた安定した勢いを記録しています。医療提供者はデータ主権を優先し、ローカルクラウドリージョンまたはハイブリッドモデルを好んでいます。中東、アフリカ、ラテンアメリカでは、グリーンフィールド病院がデジタルファーストの画像スタックを構築し、サブスクリプションVNAを活用して初期資本を節約しています。これらの地域は総合的に増分的な量を追加し、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場のグローバルフットプリントを拡大しています。

規制環境

VNAおよびPACSに関する規制は、医療機器ソフトウェアの監督、プライバシー/セキュリティ、そして製品設計や調達に直接影響を及ぼす医療データ相互運用性の要件にまで及ぶ。米国では、PACS関連機能が医療画像の管理・処理を行う場合にFDAの監督が適用される一方、基本的な保存や表示は機器の定義から外れる場合がある。画像ITベンダーは、規制対象となる表示/処理モジュールをエンタープライズアーカイブと組み合わせる方向を強めている。AIライフサイクル管理に対するFDAの姿勢を示す最近の例として、シーメンスヘルスィニアーズがsyngo Dynamics(VA41F)のAI対応ソフトウェア機能に対し事前設定変更管理計画(PCCP)を採用し、2026年3月に510(k) K253689として承認された事例が挙げられる。

米国国家医療情報技術調整官室(ONC)が規格更新のペースを速め、認定医療ITにおける画像交換要件の検討を進めるにつれ、相互運用性要件は厳格化している。ONCは2026年6月に2026年版規格バージョン推進プロセス(SVAP)サイクルを発表し、USCDI v6や更新されたHL7 FHIRアーティファクトを含む新しい規格バージョンをサポートするとともに、2026年1月には診断画像相互運用性規格(DICOM、DICOMweb、FHIR、IHE)に関するRFIを発行した。これを受け、RSNAなどの関係者は45 CFR Part 170にDICOMベースの要件を組み込むよう働きかけている。欧州では、GDPRに基づくガバナンスとEU医療機器規則(MDR)の枠組みが、加盟各国における画像プラットフォームのデータ主権、セキュリティ管理、機器・ソフトウェアの責任分担に依然として影響を与えている。

バリューチェーン分析

VNAおよびPACSのバリューチェーンは、モダリティによる画像生成とDICOMタグ付けから始まり、取得ゲートウェイ、正規化・ルーティング(メタデータの統合や患者IDのマッチングを含む)、コアアーカイブおよびインデックスサービス(VNA)、臨床ワークフローと読影(PACS、診断用ビューア)、そしてEHRや専門システム、外部交換ネットワークなどの下流利用者への配信へと続く。規格および統合レイヤーは重要な入力要素であり、業界は従来のDIMSEベースのDICOM接続から、RESTfulなDICOMwebおよびHL7 FHIR対応の交換方式(HTTP、OAuth、APIゲートウェイなどの共通Webインフラを使用)への移行を進めている。これにより、コアアーカイブに加えて、インターフェースエンジン、統合コンサルタント、相互運用性ミドルウェアの重要性が高まっている。

展開と運用がチェーンの後半を構成し、クラウドインフラプロバイダー、サイバーセキュリティツール、マネージドサービスパートナーが、ストレージの階層化、不変保持、バックアップ/災害復旧、継続的なコンプライアンス監視を支援する。政策動向も画像が組織間を移動する方法に影響を与えている。ONCは2024年12月にHTI-2規則を最終化し、相互運用性を推進するとともにTEFCAを支える規定を実施した。これにより組織間の情報共有の水準が上がり、規格ベースの画像交換能力への需要が高まっている。購入者にとっての主なボトルネックは、複数年にわたる移行プログラム、旧システムと新システムの並行運用、クラウドのデータ転送や統合保守に伴う継続的コストであり、ベンダーは移行ユーティリティ、ハイブリッドアーキテクチャ、サービス主導の導入をパッケージ化するよう迫られている。

競合状況

Siemens Healthineers、GE HealthCare、Philipsなどのフルラインの相手先ブランド製造業者(OEM)が画像モダリティ、AI、エンタープライズソフトウェアを統合プラットフォームにバンドルするにつれ、市場統合が続いています。GE HealthCareのGenesisクラウドスイートはAWSと共同開発され、2028年までに製品ロードマップを3倍に拡大し、エッジストレージと自動移行ユーティリティを組み込んでいます。Siemens Healthineersは、Syngo Carbon VNAにシームレスに供給する次世代画像ハードウェアを拡大するため、米国の新施設に1億5,000万米ドルを投資しています。

RamSoft、Sectra、Hylandなどの専門企業は、クラウドネイティブアーキテクチャ、オープンAPI、統合ゼロトラスト制御によって差別化しています。RadNetに最近買収されたDeepHealthやSee-Modeなどのアセンティックなプレーヤーは、モダリティ固有のニッチを標的とし、縦断的学習のためにVNAと緊密に連携するAI価値提案をもたらしています。競争上の優位性は、コアDICOMストレージ機能だけでなく、価値実現までの時間、実証済みのサイバーセキュリティ体制、組み込みAIアルゴリズムの幅を中心に展開されるようになっています。その結果、ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場は、イノベーターと確立した多国籍企業が共存するバランスの取れた競争を示しています。

ベンダーニュートラルアーカイブおよびPACS業界リーダー

Agfa Healthcare NV

GE Healthcare

FUJIFILM Holdings Corporation

Sectra AB

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国の政策の方向性が画像相互運用性に関する正式な技術要件へと動く中、単一組織を超えた規格ベースの画像交換は大きな未開拓分野である。2026年1月、ASTP/ONCは診断画像相互運用性規格および認証に関するRFIを発表し、RSNAと米国病院協会は2026年3月にそれぞれ回答し、ベンダー固有の相互運用性の壁が生むコストおよびワークフロー上の負担を強調した。この政策方向は、DICOMweb、IHEプロファイル、HL7 FHIRを運用化し、TEFCA時代の交換パターンに沿った組織間の画像アクセスを支えられるVNA、PACSベンダー、専門ミドルウェアプロバイダーにとっての機会を高めている。

もう一つの機会は、画像アーカイブをAIパイプラインや複数拠点の運用に接続する、エンタープライズワークフローのオーケストレーションおよびルーティングにある。これには、メタデータの正規化、DICOMおよび非DICOMの自動ルーティング、ロックインリスクを低減するガバナンス管理が含まれる。2026年の業界動向は、この相互運用性とルーティングレイヤーへの移行を支持している。DataFirst, Inc.とコニカミノルタヘルスケアは2026年6月に提携を発表し、DataFirst Silverback Workflow EngineをExa PACS|RISおよびExa Teleradiologyと統合し、DICOMルーティングとエンタープライズ相互運用性を強化した。また、Mergeは2026年7月にMicrosoft Azure上でクラウドネイティブなVNAプラットフォームの更新版(Merge Imaging Suite VNA v26.0)をリリースし、ハイブリッドクラウド展開と規格ベースのワークフロールーティングを支援した。これらの動きは、アーカイブの拡張性やセキュリティと並んで、ハイブリッドアーキテクチャ、エンタープライズルーティング、交換対応力が購入者の主要な選定基準となっていることを裏付けている。

最近の業界動向

- 2026年7月:MergeはMerge Imaging Suite VNA v26.0をMicrosoft Azure上のクラウドネイティブプラットフォームとしてリリースし、規格ベースの統合に沿ったハイブリッドクラウド展開とワークフロールーティングに向けて製品を位置付けた。この更新により、拡張可能なアーカイブと拠点間での一貫したアクセスを必要とするエンタープライズ画像プログラムのクラウド提供オプションが強化された。また、より広範なエンタープライズ画像プラットフォームとしてパッケージ化されるVNAおよびPACSスイート間の競争も激化している。

- 2025年11月:Agfa HealthCareは、カナダのEFW Radiologyおよび米国のUI Healthとエンタープライズイメージングクラウドサービス(SaaS)契約を締結し、規模やワークフローの要件が異なる北米の2つの医療現場でクラウド展開を拡大した。これらの契約は、画像アーカイブおよびビューアにおけるサブスクリプション提供とマネージド運用への移行を強めるものである。また、より迅速な稼働開始と標準化された導入を優先する他の複数拠点プロバイダーの調達に影響を与え得る参考導入事例も提供している。

- 2024年11月:ベルギーのGroupe sante CHCは、VNAとPACSを含むエンタープライズイメージングプラットフォームを医療画像部門全体に導入するため、10年契約でAgfa HealthCare Enterprise Imagingを選定した。この長期契約は、エンタープライズイメージングの選定においてライフサイクルサポート、移行サービス、ロードマップへの取り組みが重視されていることを示している。また、厳格なデータガバナンス要件の下で運営される欧州の医療システムにおいて、サイロ化されたアーカイブが統合プラットフォームへ置き換えられ続けていることを示唆している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医療現場全体で医療画像および関連記録を保存、管理、検索するために使用されるベンダーニュートラルアーカイブ(VNA)およびPACSプラットフォームから得られる収益を対象とし、ソフトウェアライセンスまたはサブスクリプション、および付帯サービスを含む。

対象範囲の除外:画像アーカイブ層を伴わずに販売される放射線情報システム、単体の分析モジュール、および臨床画像ワークフロー向けのVNAまたはPACSとして販売されていない汎用データレイクプラットフォームは除外する。

セグメンテーション概要

- 画像モダリティ別

- 血管造影

- マンモグラフィ

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

- 超音波

- 核医学・PET

- その他のモダリティ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス(導入、移行、マネージド)

- タイプ別

- PACS

- ベンダーニュートラルアーカイブ(VNA)ソフトウェア

- 提供モード別

- オンサイト(プレミス)

- ハイブリッド

- クラウドホスト

- 使用モデル別

- 単一部門

- 複数部門(エンタープライズ画像管理)

- 複数サイト・医療システム

- エンドユーザー別

- 病院(大規模、中規模、小規模)

- 診断画像センター

- 外来手術センターおよび専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域および医療現場別のVNAおよびPACS導入における境界設定と初期需要マップの構築に用いられる。WHOおよびOECDの医療統計、CDCおよび各国保健当局の公表資料、該当する場合のFDAの機器・ソフトウェアに関する発表、そして購買サイクルに影響を与える相互運用性に関する手がかりとしてDICOMやHL7などの標準化団体といった公的資料に依拠している。並行して、画像の増加、保存パターン、典型的な導入形態を理解するため、査読済みの臨床画像情報学の文献も精査している。

これらの情報を実用的な市場モデルへ変換するため、企業の提出資料、年次報告書、投資家向け資料、病院の調達発表、複数年にわたる画像IT導入プログラムに関する信頼性の高い報道も確認している。有料サブスクリプションは企業財務やニュース追跡のためにのみ選択的に使用し、特許データベースも製品開発と画像管理ワークフローの動向を確認する目的で活用している。ここに記載したデスクソースは例示であり、データ収集、クロスチェック、確認のために他の多くの公的資料も使用した。

一次インタビューおよび調査

一次調査では、実際に購入・導入されている内容、そしてVNA、PACS、移行、マネージドサービスの間で予算がどのように配分されているかの検証に重点を置く。APAC、EMEA、南北アメリカ地域の病院IT・画像部門のリーダー、診断画像運用担当者、ソリューション側の製品・提供の専門家など様々な関係者にヒアリングを行い、その内容を用いて導入率、更新サイクル、現実的な価格帯を調整している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | APAC:40% |

| ミッドティア:60% | 機能/部門リーダー:43% | EMEA:34% |

| 中小プレイヤー:15% | マネージャー:44% | 南北アメリカ:26% |

市場規模算定と予測

当社の規模算定は、トップダウン型の需要総量構築から始まり、画像診断手技の増加、病院のデジタル化率、画像アーカイブの導入済み基盤を用いて、各地域でのVNAおよびPACS支出の見込みを再構築する。次に、選択的なボトムアップ検証によってこのモデルを裏付ける。主にベンダーおよび販路の価格帯を抽出し、典型的な契約バンドル(ソフトウェアに加えて移行またはマネージドサービス)を整理し、主要国における妥当な取引量に対して合計額を検証する。

入力データは実用性と追跡可能性を重視しており、診断画像量、平均画像データ増加率と保存要件、クラウド対オンプレミス展開の選好、旧型PACSの更新・アップグレードサイクル、放射線科を超えたエンタープライズビューア展開が統合アーカイブへの需要を押し上げる動きなどの指標に依拠している。国や医療現場に関する情報が乏しい場合は、類似する医療システムからの代替導入曲線でギャップを補い、専門家の意見を通じてそれらの代替値を再確認している。

予測に際しては、購入者が強調した主な変動要因、すなわちクラウド移行のタイミング、サイバーセキュリティおよびプライバシー対応への支出、放射線科を超えた複数部門でのエンタープライズイメージング拡大を軸にシナリオ分析を行う。これらのシナリオは、検証済みの要因に平滑化されたトレンドラインを適用することで年次見通しへ変換され、一次情報の入力から予算や調達ペースの変化が示されるたびに前提が見直される。

データ検証と更新サイクル

検証は複数の段階を経て行われ、まず地域、通貨、前年比成長率にわたる基本的な整合性チェックを行い、外れ値を早期に特定する。次に、モデル化された合計値を、病院のIT支出動向や報告されている画像プラットフォーム投資などの独立した指標と比較し、大きな差異が見られた場合は、その要因またはデータ点が説明できるまで調査する。

確定前には、別のアナリストが数値と前提を確認し、主要変数が想定範囲を超えて変動した場合(例えばクラウド導入の急激な変化や価格動向の明らかな変化)にはフォローアップの聞き取りを実施する。レポートは毎年更新され、重要な事象が発生した際には中間更新が追加され、クライアントに最新の内容を届けるための最終的な納品前チェックが行われる。

Mordor Intelligenceによるグローバルベンダーニュートラルアーカイブ(VNA)およびPACS市場の市場規模と他の公表推計との比較

VNAおよびPACSの公表市場規模は、同じテーマを扱っているように見えても大きく異なることがある。これは各推計が独自の境界とタイミングを設定しているためである。最も一般的な差異は、プラットフォーム支出として何を計上するか、クラウドサブスクリプションをどのように年次換算するか、そして移行やマネージド運用などのサービスを含めるかどうかから生じる。

この差異は、ある調査が必ずしもVNAまたはPACSと共に購入されるわけではない隣接するエンタープライズイメージング項目をまとめて計上している場合、あるいは調達行動に基づかない積極的なクラウド導入前提を適用している場合に顕著に現れる。病院の画像診断手技の増加、ITチームからの更新サイクルに関するフィードバック、実際の取引バンドルパターンの観察は、Mordor Intelligenceの推計をVNAおよびPACS導入に特有の継続的収益および一時的収益に結び付けるための確認手段となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.92 B (2026) | |

| 業界誌A | USD 5.09 B (2025) | 異なる基準年とより長期の予測期間を使用しており、公開されている概要ではサービスおよびハードウェアが隣接する画像IT項目と区別されているかどうかが明確でないため、報告される合計額が高くなる可能性がある。 |

| グローバルコンサルティング企業B | USD 5.62 B (2026) | より広範なセグメンテーションを適用しているとみられ、コアとなるVNAおよびPACSを超えたより広いエンタープライズイメージングスタックを含む可能性がある。また、より高い成長率は、より速いクラウド移行比率の前提によって導かれている可能性がある。 |

表全体を見ると、差異の大部分は基準年の選択と支出範囲に何が含まれるかによって説明され、需要の方向性についての見解の相違によるものではない。入力データを画像量、更新サイクル、契約構造に結び付け続けることで、実際の購買活動と整合しやすい数値を提供することができる。

レポートで回答される主要な質問

ベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の現在の価値はいくらですか?

市場は2026年に49億2,000万米ドルであり、2031年までに69億4,000万米ドルに達すると予測されています。

この市場で最も高いシェアを記録しているセグメントはどれですか?

PACSシステムは全体収益の63.41%を維持しており、放射線科部門全体での長年にわたる採用を反映しています。

なぜクラウド展開がエンタープライズ画像管理で普及しているのですか?

医療提供者は最大30%のコスト削減を実現し、多くのオンプレミスデータセンターでは利用できない弾力的なキャパシティ、災害復旧、高度なセキュリティの恩恵を受けています。

最も速く成長している地域はどこで、その理由は何ですか?

アジア太平洋地域は、政府が資金提供する医療IT プログラム、クラウドフレンドリーな政策、急速な病院拡大により、CAGR 8.97%でリードしています。

ベンダーニュートラルアーカイブおよびPACS市場で最大のシェアを持つ地域はどこですか?

2025年、北米がベンダーニュートラルアーカイブおよびPACS市場で最大の市場シェアを占めています。

このベンダーニュートラルアーカイブおよびPACS市場はどの年をカバーしており、2025年の市場規模はいくらでしたか?

2025年、ベンダーニュートラルアーカイブおよびPACS市場規模は45億9,000万米ドルと推定されました。レポートは以下の年のベンダーニュートラルアーカイブおよびPACS市場の過去の市場規模をカバーしています:2019年、2020年、2021年、2022年、2023年、2024年、2025年。レポートはまた、以下の年のベンダーニュートラルアーカイブおよびPACS市場規模を予測しています:2026年、2027年、2028年、2029年、2030年、2031年。

最終更新日: