血液および血液成分市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.20 十億米ドル |

| 市場規模 (2031) | 22.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液および血液成分市場分析

血液および血液成分市場規模は、2025年の163億米ドルから2026年には172億米ドルに成長し、2026年から2031年にかけてCAGR 5.29%で2031年までに222億米ドルに達すると予測されています。

安定した需要は、複雑な外科手術、血小板使用を強化するCAR-Tプログラム、および赤血球・血漿・クリオプレシピテートへの即時アクセスを必要とする外傷プロトコルに起因しています。最長14日間の低温保存血小板に対する規制上の承認、血液型遺伝子型解析の全国的な展開、およびアフェレーシス採取における自動化が、慢性的な不足への対応と廃棄削減に役立っています。一方、患者血液管理(PBM)プログラムは同種輸血率を最大60%低下させており、成熟した病院における成長を抑制しています。2024年のアメリカ赤十字社の不足宣言に示されるように、高所得国における献血者プールの縮小は、適格基準の拡大にもかかわらず在庫を圧迫し続けています[1]アメリカ赤十字社、「全国血液不足」、redcross.org。

レポートの主要ポイント

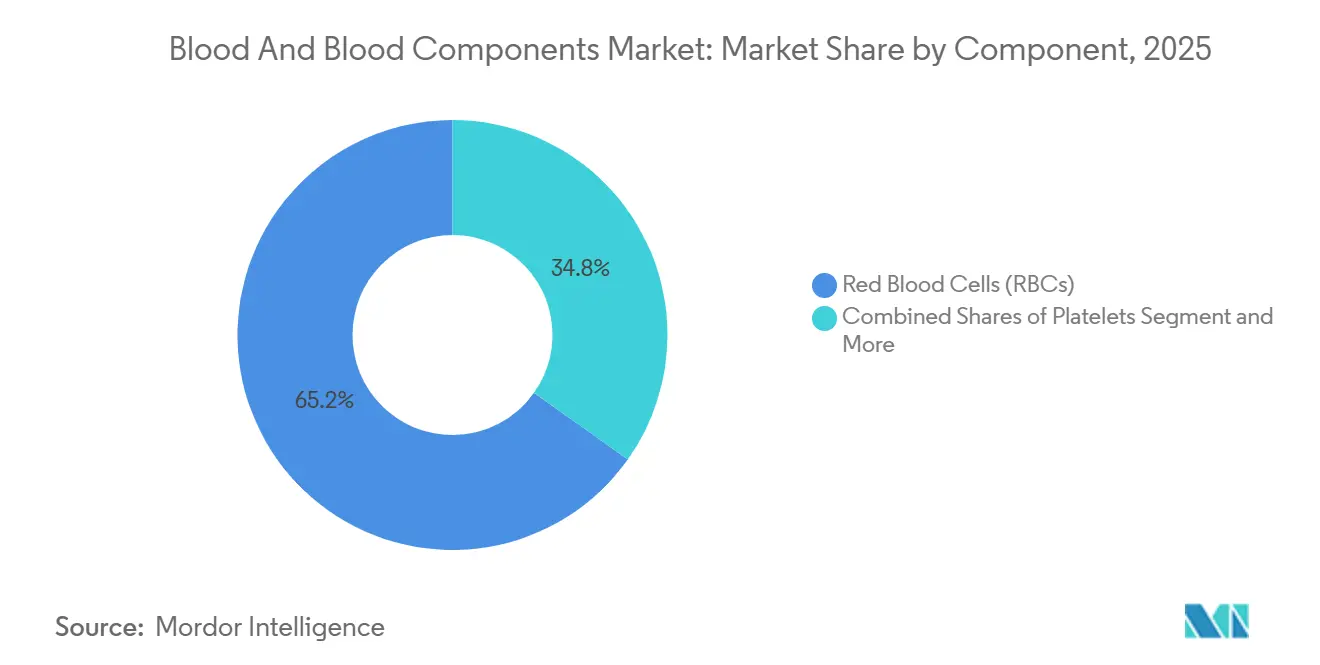

- 成分別では、赤血球が2025年の血液および血液成分市場シェアの65.18%を占めてトップとなり、血小板は2031年にかけてCAGR 6.50%で拡大する見込みです。

- 採取方法別では、全血由来成分が2025年の血液および血液成分市場規模の72.18%のシェアを占め、アフェレーシス採取は2031年にかけてCAGR 6.92%で拡大する予測です。

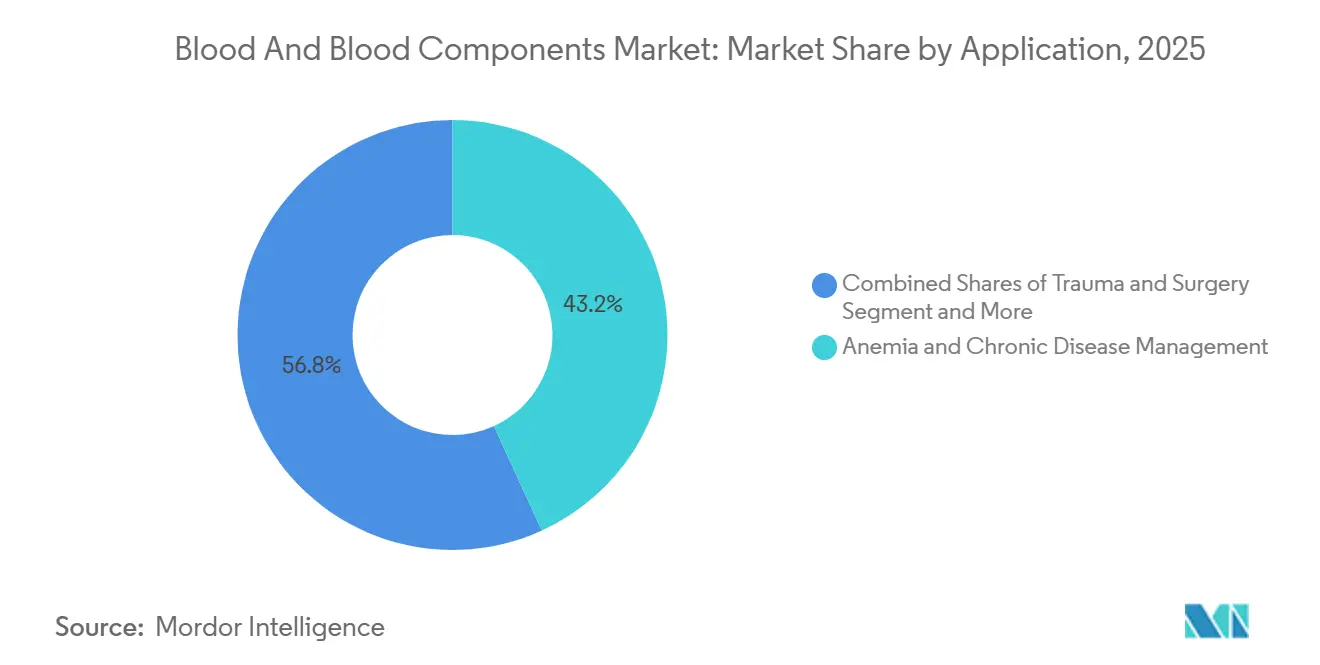

- 用途別では、貧血および慢性疾患管理が2025年に43.18%の収益を獲得し、がん治療および血液腫瘍学的サポートは2031年にかけてCAGR 6.76%で進展しています。

- エンドユーザー別では、病院が2025年に68.19%の収益を支配しているものの、外来手術センターは2031年にかけてCAGR 6.55%で成長しています。

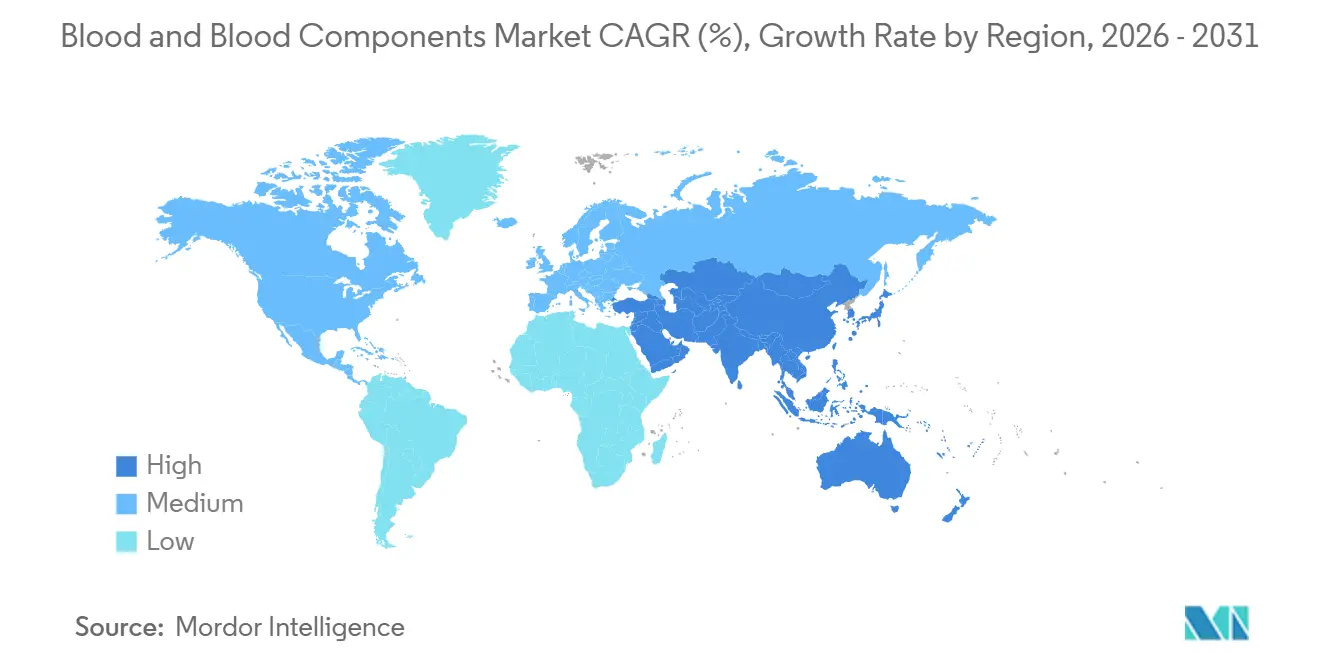

- 地域別では、北米が2025年に36.19%の収益を貢献し、アジア太平洋は2026年から2031年にかけて最速のCAGR 6.81%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血液および血液成分市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な専門分野における外科手術件数の増加 | +0.8% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 腫瘍学的貧血および血小板減少症のサポート | +0.7% | 北米、欧州、中国、日本 | 中期(2~4年) |

| 外傷および交通事故負担による緊急輸血の増加 | +0.5% | 中東・アフリカ、南米、農村部アジア太平洋 | 短期(2年以内) |

| 高齢化人口による周術期輸血強度の増加 | +0.6% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| 最長14日間の低温保存血小板に対する規制上の承認 | +0.4% | 米国、カナダ、スカンジナビア | 中期(2~4年) |

| 血液型遺伝子型解析の全国的な展開 | +0.3% | 英国、米国パイロットセンター、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な専門分野における外科手術件数の増加

米国における外来手術件数は2025年から2035年にかけて21%増加すると予想されており、外来ケアへのシフトを示しています。複雑な腫瘍切除術やロボット支援整形外科手術では、依然として交差適合赤血球と血小板の待機が必要であり、病院在庫を維持しています。大規模な外来手術センター近くに衛星血液デポが増加していますが、分散型在庫はコールドチェーンのオーバーヘッドを高め、リアルタイムの可視性を必要とします。FDAの現行適正組織規範およびAABB基準は、これらのセンターに輸血プロトコルの文書化を義務付けており、大規模システムのみが容易に吸収できるコンプライアンスコストを追加しています。

腫瘍学的貧血および血小板減少症のサポート

CAR-Tおよび高用量化学療法は、治療サイクルの10~25%において重篤な血球減少症を引き起こし、ASCOおよびASHのガイダンスに従い10,000/μL未満での予防的血小板輸血を誘発します[2]国立がん研究所、「出血と打撲」、cancer.gov。病院は、2025年にFDAが承認したINTERCEPTなどの病原体不活化プラットフォームを採用し、保存期間の延長と細菌汚染の抑制を図っています。生存率の改善に伴い、各患者はより長期間にわたってより多くの輸血を必要とし、血液および血液成分市場の安定した成長を強化しています。

外傷および交通事故負担による緊急輸血の増加

外傷誘発性凝固障害は重傷患者の最大35%に影響を及ぼし、WHOが推奨する1:1:1の蘇生比率が必要となります。2023年のFDAによる低温保存血小板に関するガイダンスは、農村部の救急車、軍野戦病院、および災害備蓄への院外展開を可能にしています[3]米国食品医薬品局、「低温保存血小板に関するガイダンス」、fda.gov。現在登録中のCHIPS試験は、許容保存期間を21日間に延長する可能性があり、低資源の外傷ネットワークにとって潜在的なゲームチェンジャーとなり得ます。

高齢化人口による周術期輸血強度の増加

65歳以上の成人は基礎的な貧血および多剤併用の割合が高く、整形外科および心臓手術における輸血の可能性を高めています。65歳以上の市民が人口の29%を占める日本では、若年層の献血参加の低下を補うために献血者募集キャンペーンを強化しています。65歳以上の成人は基礎的な貧血および多剤併用の割合が高く、整形外科および心臓手術における輸血の可能性を高めています。65歳以上の市民が人口の29%を占める日本では、若年層の献血参加の低下を補うために献血者募集キャンペーンを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者血液管理による同種輸血の削減 | -0.9% | 北米、欧州、オーストラリア、および都市部アジア太平洋 | 短期(2年以内) |

| 献血者プールの縮小と季節的不足 | -0.6% | 北米、欧州、日本 | 中期(2~4年) |

| 血小板の細菌汚染管理によるコスト増加 | -0.3% | 世界全体、北米・欧州で最も厳格 | 短期(2年以内) |

| 希少表現型に対する民族的献血者マッチングのギャップ | -0.2% | 北米、欧州、および多様な都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者血液管理による同種輸血の削減

PBMバンドルは、術前貧血補正、術中自己血回収、および制限的閾値を組み合わせており、ドイツの多施設研究において赤血球使用量を最大60%削減し、死亡率オッズを0.33に低下させました。ジョイント・コミッション基準は現在、病院に輸血の適切性を監査することを義務付けており、外科的複雑性が高まる中でも需要を抑制しています。

献血者プールの縮小と季節的不足

アメリカ赤十字社は、10代および若年成人の献血者が20年間で40%減少したと報告しています。日本も人口の高齢化に伴い同様の傾向を示しており、高齢の献血者が若年の献血者を上回っています。移動献血バスやソーシャルメディアキャンペーンは初回献血者の一桁台の成長しか回復させず、休暇期間中の在庫不足が調達コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分別:赤血球優位の中で血小板がシェアを拡大

赤血球は2025年収益の65.18%を生み出しましたが、CAR-Tおよび強化された化学療法が血小板減少症症例を拡大するにつれ、血小板は2031年にかけてCAGR 6.50%を達成する軌道にあります。血漿とクリオプレシピテートは大量輸血プロトコルにおける凝固因子補充を引き続き支援していますが、病原体不活化システムは高マージンで保存期間の長い血小板製品へのシフトを促しています。2025年のINTERCEPTのFDA承認は、このシフトにおける技術の役割を象徴しています。

全血由来血小板はアフェレーシス能力が限られた地域で依然として重要ですが、厳格な細菌汚染規制により現在1単位あたり50~100米ドルのコストが追加され、病院はより安全な前処理済み供給品へと移行しています。GrifolsによるバルセロナへのEUR 1億6,000万の血漿分画投資は、より高いマージンを持つ誘導体への傾斜を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

採取方法別:アフェレーシスの自動化が収率向上を牽引

全血採取は定着したモバイル献血活動により2025年収益の72.18%を獲得しましたが、アフェレーシスは2031年にかけてCAGR 6.92%に向かっています。2025年に承認されたFresenius KabiのAurora Xiソフトウェアは、1回の献血あたりの血漿収率を88mL向上させ、アフェレーシスの成長を支える漸進的な生産性を示しています。

モバイル採取は農村部へのアウトリーチに不可欠ですが、サプライヤーは低マージン事業から撤退しています。Haemoneticsは2025年に全血資産をGVSに6,710万米ドルで売却し、血漿および血小板自動化に集中しています。中国の2024年改訂ガイドラインも同様に自動化・病原体不活化採取を優先しており、アジア太平洋におけるアフェレーシスの勢いを確保しています。

用途別:血液腫瘍学的サポートが従来の適応症を上回る

貧血および慢性疾患管理は2025年に43.18%の収益を保持しましたが、持続的なCAR-T奏効が輸血依存期間を延長するにつれ、がん治療および血液腫瘍学的サポートは2031年にかけてCAGR 6.76%を記録するはずです。外傷における大量輸血は引き続き1:1:1プロトコルに依存しており、産科出血における粘弾性検査の採用がクリオプレシピテートの使用を維持しています。

地理的集中度は異なり、外傷プロトコルは中東・アフリカで優勢であるのに対し、血液腫瘍学は北米、欧州、および都市部中国でピークに達しています。トラネキサム酸とクリオプレシピテートを含む産後出血に関するWHOガイダンスは、低所得地域での需要を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが外来シフトを取り込む

病院は緊急放出が可能な24時間365日対応の血液バンクを維持しているため、2025年に68.19%の収益を保持しました。しかし、外来手術センターは低侵襲手術の加速により年率6.55%で成長しています。この分散化により、血液センターは衛星デポを設置することを余儀なくされ、物流コストが増加し、AABBトレーサビリティ規則に準拠したデジタル在庫プラットフォームが必要となっています。

Vitalantなどの独立型血液センターは、PBM主導の量減少を緩和するために2024年から2025年にかけて業務を統合しました。外来手術センターの運営者は現在、「低リスク」待機手術モデルの限界を認識し、輸血準備トレーニングおよび交差適合プロトコルに投資しています。

地域分析

北米は2025年の世界収益の36.19%を貢献し、血液および血液成分市場の最大シェアを維持しています。2023年の米国FDAガイダンスにより血小板の14日間低温保存が許可され、外傷センターは遠隔地の幹線道路や救急医療サービスの近くに在庫を配置できるようになりました。この規制上の柔軟性は期限切れ単位からの廃棄を削減し、患者血液管理プログラムが都市部病院での赤血球需要を抑制する中でも安定した成長を支援しています。2024年1月のアメリカ赤十字社による全国不足宣言で強調されたように、献血者の持続的な不足は構造的な課題として残っています。

アジア太平洋は2031年にかけてCAGR 6.81%を記録すると予測されており、血液および血液成分市場内のすべての地域の中で最速です。中国の病院能力の増強と、年率28.9%で拡大している24億米ドルのCAR-Tセグメントが血小板需要を押し上げ、アフェレーシス自動化の採用を加速しています。65歳以上の市民がすでに29%を超える日本の高齢化人口は、日本赤十字社に献血を安定させるための若者向けキャンペーンの実施と適格基準の拡大パイロットを強いています。地域の規制当局は西側諸国で先駆けられた病原体不活化および遺伝子型解析プロトコルをまだ評価中であり、サプライヤーがアジア太平洋の完全な機会を解放するために対処しなければならない基準のパッチワークを生み出しています。

欧州は、国家血液サービスが鎌状赤血球症コホートにおける同種免疫を最大90%削減する大規模遺伝子型解析を展開するにつれ、安定しているが緩やかな拡大を示しています。それでも、夏季休暇と年末年始の休日は依然として献血者の参加を15~20%低下させ、待機手術のキャンセルと欧州連合内での国家間単位移送を促しています。中東・アフリカおよび南米は外傷負担が高く採取ネットワークが断片化しており、病院はO型陰性在庫を優先し、WHOが推奨する低温保存血小板プロトコルを採用しています。

競合環境

世界の供給は中程度に分散しています。Haemonetics、Grifols、Terumo BCT、およびFresenius Kabiは合わせて2025年収益の相当部分を占め、それぞれ自動化または病原体不活化を活用して差別化を図っています。Haemoneticsによる全血資産の6,710万米ドルでの売却は、高マージンの血漿および血小板ソリューションへの転換を示しており、Fresenius KabiのAurora Xiソフトウェアは適応ノモグラムにより血漿収率を11.5%向上させました。Grifolsはバルセロナの分画施設にEUR 1億6,000万を投じ、2025年にサンディエゴに73,541平方フィートの施設を開設して希少赤血球在庫を強化しました。Terumo BCTのReveos自動分離装置がニューオーリンズのThe Blood Centerに設置されたことは、省力化機器への継続的な投資を示しています。

Cerusなどの小規模イノベーターは病原体不活化に注力しており、INTERCEPTの2025年血小板適応拡大は、コストよりも安全性を優先する病院向けに同社を位置付けています。競争の激しさは現在、白血球除去、病原体不活化、および低温保存適合性を組み合わせた統合ワークフローを中心に展開しており、ISO 9001およびAABB認定が入札においてますます必要とされています。

血液および血液成分産業のリーダー

Haemonetics Corporation

Grifols, S.A.

Terumo BCT, Inc.

Fresenius Kabi

Baxter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Grifolsは北米および欧州での血漿採取拡大に向けて20億米ドルのリボルビングクレジットファシリティを確保しました。

- 2025年11月:CerusはINTERCEPT血小板の適応拡大についてFDA承認を取得し、細菌リスクを軽減しながら保存期間を延長しました。

- 2025年11月:Fresenius KabiはAurora Xi 2.0の米国全国展開を完了し、1回の献血あたりの平均血漿収率を88mL向上させました。

世界の血液および血液成分市場レポートの範囲

レポートの範囲によると、全血は約55%の血漿(栄養豊富な液体)と45%の有形成分(赤血球、白血球、血小板を含む)で構成される重要な体液です。赤血球(エリスロサイト)はヘモグロビンを使用して組織に酸素を運搬し、白血球(ロイコサイト)は感染と戦う免疫系の主要な防御機能を果たします。血小板(トロンボサイト)は凝固に不可欠であり、損傷部位での出血を止めるために機能し、血漿自体はホルモン、電解質、および老廃物を体内に輸送して恒常性を維持する媒体として機能します。

血液および血液成分市場は、成分、採取方法、用途、エンドユーザー、および地域によってセグメント化されています。成分に基づき、市場は赤血球(RBC)、血小板(アフェレーシス由来、全血由来)、血漿(FFP/FP24)、およびクリオプレシピテート/クリオ除去血漿にセグメント化されています。採取方法別では、市場はアフェレーシス採取と全血由来成分にセグメント化されています。用途別では、市場は外傷・外科手術、がん治療・血液腫瘍学的サポート、貧血および慢性疾患管理、産科・婦人科・産後出血にセグメント化されています。エンドユーザー別では、市場は病院、独立型・地域血液センター、および外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 赤血球(RBC) |

| 血小板(アフェレーシス由来、全血由来) |

| 血漿(FFP/FP24) |

| クリオプレシピテート・クリオ除去血漿 |

| アフェレーシス採取 |

| 全血由来成分 |

| 外傷・外科手術 |

| がん治療・血液腫瘍学的サポート |

| 貧血および慢性疾患管理 |

| 産科・婦人科・産後出血 |

| 病院 |

| 独立型・地域血液センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 成分別 | 赤血球(RBC) | |

| 血小板(アフェレーシス由来、全血由来) | ||

| 血漿(FFP/FP24) | ||

| クリオプレシピテート・クリオ除去血漿 | ||

| 採取方法別 | アフェレーシス採取 | |

| 全血由来成分 | ||

| 用途別 | 外傷・外科手術 | |

| がん治療・血液腫瘍学的サポート | ||

| 貧血および慢性疾患管理 | ||

| 産科・婦人科・産後出血 | ||

| エンドユーザー別 | 病院 | |

| 独立型・地域血液センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血液および血液成分市場の現在の価値はいくらですか?

血液および血液成分市場規模は2026年に172億米ドルに達し、2031年までに222億米ドルと予測されています。

2031年にかけて血小板需要はどのくらいの速さで成長しますか?

血小板収益は、CAR-Tおよび強化された化学療法が血小板減少症の発生率を高めるにつれ、2031年にかけてCAGR 6.50%で増加すると予想されています。

どの地域が最も急速な成長を示しますか?

アジア太平洋は、中国の病院拡張とインドの500億米ドルの医療機器セクターへの推進により、2031年にかけてCAGR 6.81%を記録するはずです。

患者血液管理プログラムは輸血量にどのような影響を与えていますか?

包括的なPBMの採用により、主要病院での同種赤血球使用量が最大60%削減され、短期的な量の成長が抑制されています。

最終更新日: