GPSバイクコンピューター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

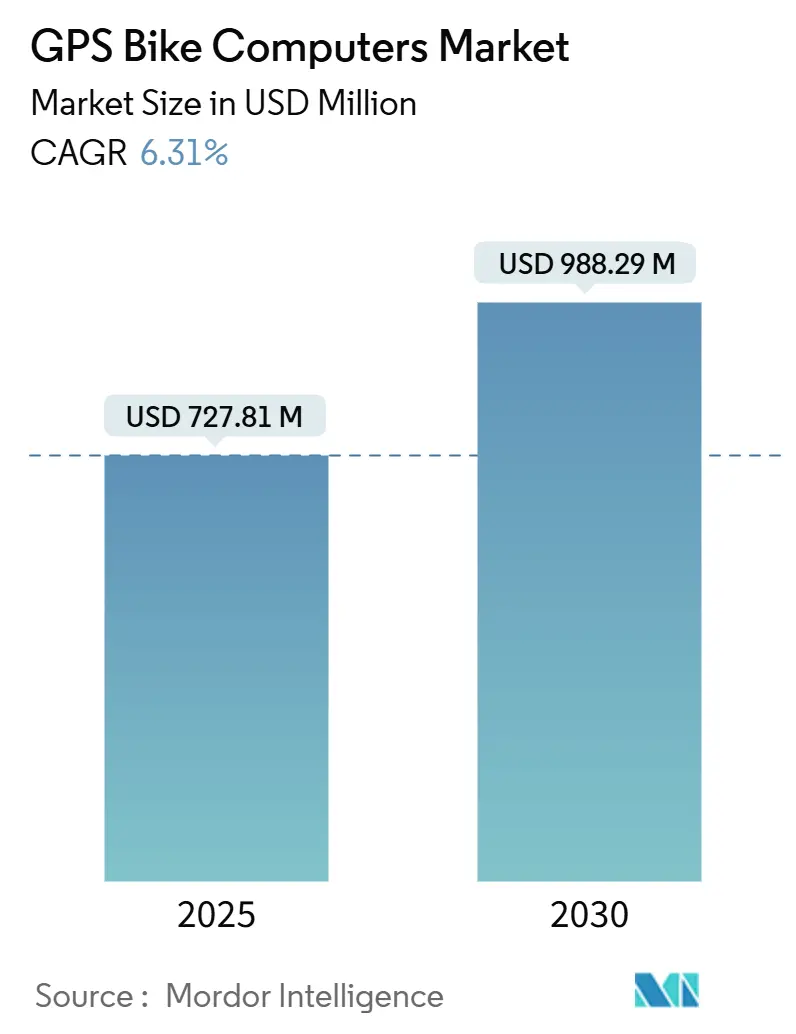

| 市場規模 (2025) | 727.81 百万米ドル |

| 市場規模 (2030) | 988.29 百万米ドル |

| 成長率 (2025 - 2030) | 6.31% CAGR |

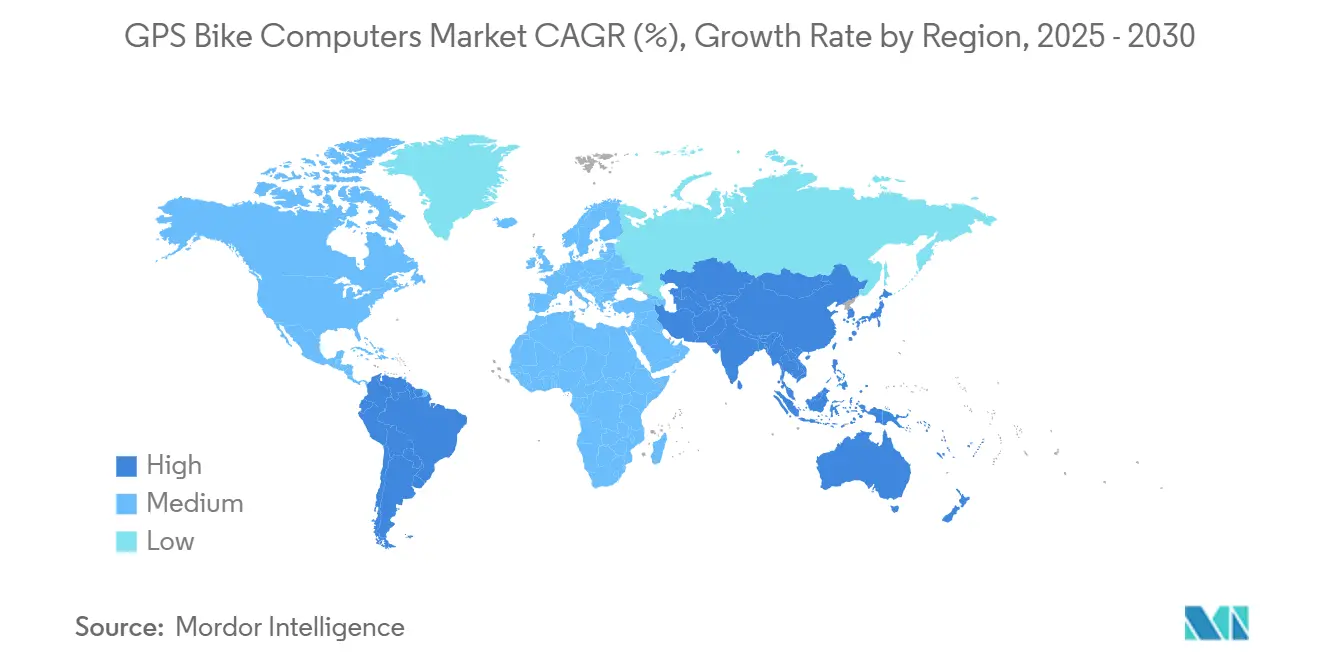

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

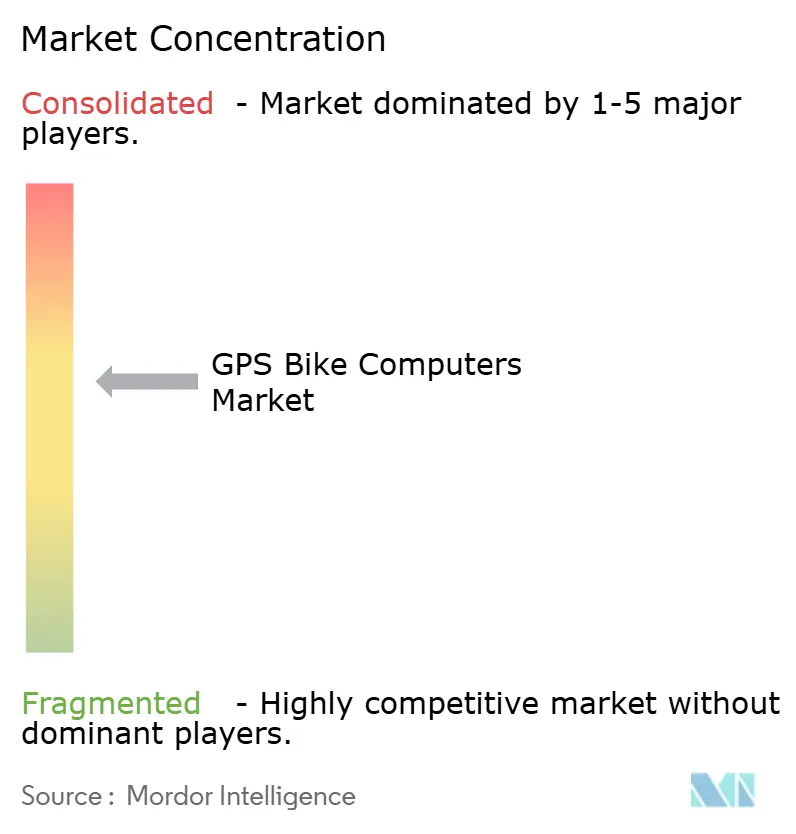

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPSバイクコンピューター市場分析

GPSバイクコンピューター市場規模は2025年に7億2,781万米ドルと推定され、予測期間(2025〜2030年)において年平均成長率6.31%で2030年までに9億8,829万米ドルに達する見込みです。電動自転車(eバイク)の力強い普及、ダイレクト・トゥ・コンシューマー型eコマースへの移行、マルチバンドGNSSチップの展開により、スマートウォッチやスマートフォンがカジュアルサイクリストを取り込む中にあっても、GPSバイクコンピューター市場は着実な拡大基調にあります。ソーラー充電およびセルラーeSIMモジュールは、フラッグシップモデルからミッドレンジ機種へ急速に移行しており、価格帯を超えた機能格差が縮小しています。それと並行して、eバイクへのOEM同梱が製品更新サイクルを加速させ、プロレーシング分野でもプレミアムイノベーションが主流セグメントへ波及し続けています。コネクテッドマイクロモビリティプラットフォームへのベンチャーキャピタルの流入が追い風となり、デバイスメーカーにとって新たなデータ収益化機会が生まれています。

レポートの主要ポイント

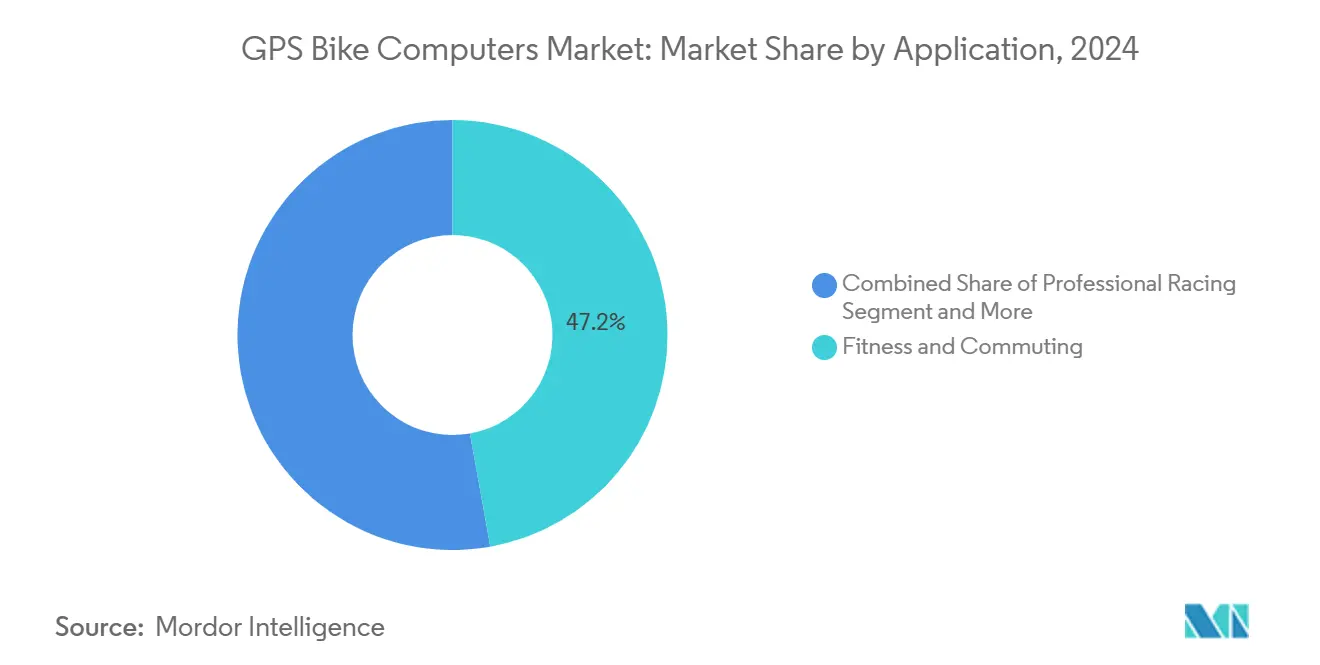

- 用途別では、フィットネスおよびコミューティングが2024年のGPSバイクコンピューター市場シェアの47.18%を占め、プロフェッショナルレーシングは予測期間(2025〜2030年)において最も高い年平均成長率6.35%を記録する見込みです。

- 製品タイプ別では、マッピングコンピューターが2024年のGPSバイクコンピューター市場において63.46%のシェアを占め、ソーラー充電式マッピングユニットは予測期間(2025〜2030年)において年平均成長率6.47%を達成する見込みです。

- 自転車タイプ別では、eバイクが2024年のGPSバイクコンピューター市場シェアの37.81%を保持し、予測期間(2025〜2030年)において年平均成長率6.49%で拡大しています。

- 接続性別では、ANT+およびBluetoothが2024年の売上の52.38%を占め、セルラーeSIMデバイスが予測期間(2025〜2030年)において年平均成長率6.38%でトップの成長率を記録しています。

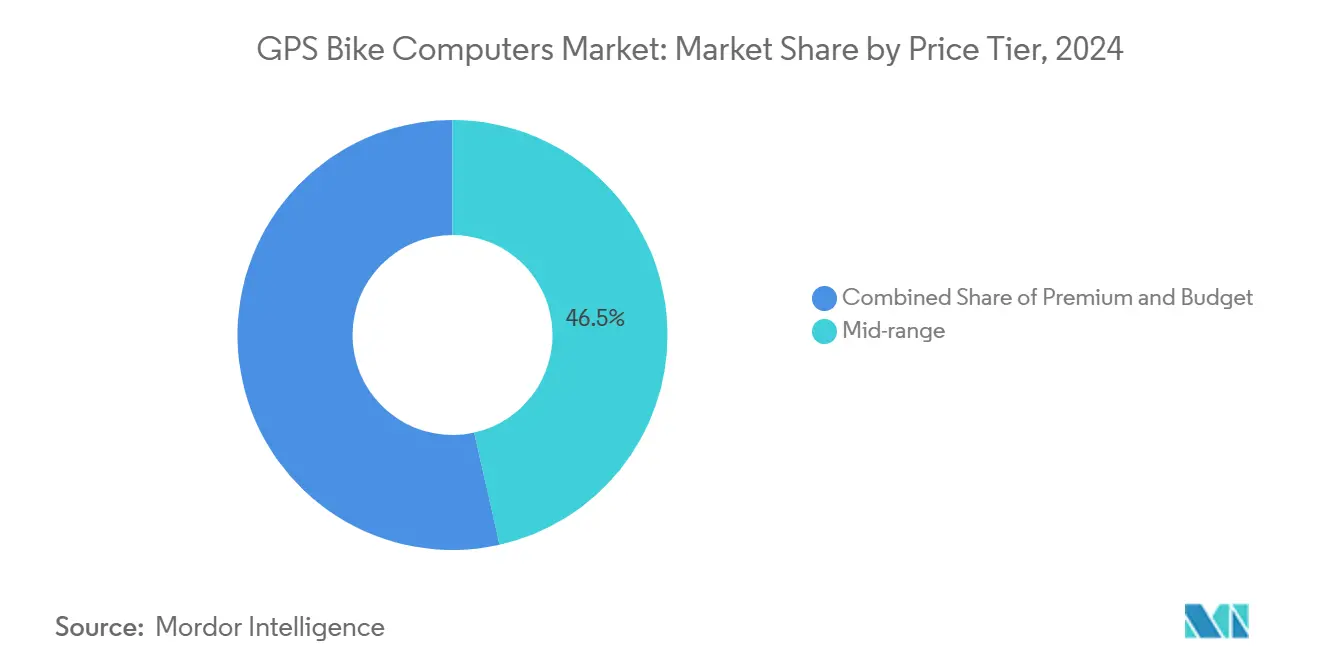

- 価格帯別では、ミッドレンジモデルが2024年の市場価値の46.51%を占めていますが、プレミアムユニットは予測期間(2025〜2030年)において年平均成長率6.39%を達成する見込みです。

- 流通チャネル別では、オンラインダイレクト・トゥ・コンシューマーが2024年売上の41.26%を占め、予測期間(2025〜2030年)において最も強い年平均成長率6.44%を示しています。

- 地域別では、欧州が2024年のグローバル売上の38.44%を占め、アジア太平洋地域が予測期間(2025〜2030年)において最も速い年平均成長率6.41%を達成する見込みです。

グローバルGPSバイクコンピューター市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| eバイク販売の急増による需要拡大 | +1.8% | 欧州・中国・北米で先行利益を得るグローバル市場 | 中期(2〜4年) |

| サイクリング人口のグローバルな増加 | +1.5% | 欧州・北米・新興アジア太平洋地域で最も強いグローバル市場 | 長期(4年以上) |

| マルチバンドGNSSおよびソーラー充電技術による信頼性向上 | +1.2% | グローバル、まずプレミアムセグメントから | 中期(2〜4年) |

| スマートフォン・クラウドフィットネスエコシステムとの深い統合 | +1.0% | 先進市場主導のグローバル | 短期(2年以内) |

| コンピューターのOEM同梱 | +0.9% | グローバル、プレミアム自転車セグメントに集中 | 中期(2〜4年) |

| 安全運転GPS認証に対する保険会社テレマティクスインセンティブ | +0.7% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eバイク販売の急増によるGPSヘッドユニット需要の高まり

eバイクの出荷台数は従来の自転車を上回るペースで増加しており、新しいeバイクプラットフォームはいずれも独自のバッテリープロトコルとモーター制御信号を搭載しており、汎用スマートフォンではこれらを処理することが困難です。GPSバイクコンピューター市場の専業ベンダーは現在、充電状態・トルクレベル・航続距離データをナビゲーションと同一画面に表示できるCANバス対応ヘッドユニットを出荷しており、ライダーに統合されたコックピットを提供しています。Bosch eBike Systemsなどの主要eバイクOEMは欧州のEN 15194電磁適合性規格を満たすGPSモジュールを搭載しており、準拠アクセサリーのロックインを促進しています[1]「eBike System 2 技術ガイドライン」、Bosch eBike Systems、bosch-ebike.com。アジアのミッドティアブランドもこのテンプレートを踏襲し、対象市場の拡大を図っています。eバイクの標準的な3年交換サイクルを考慮すると、GPSヘッドユニットのアタッチ率は急速に上昇し、追加ハードウェア収益とリモート診断のための定期ソフトウェア料金を押し上げています。

グローバルなサイクリング人口の増加とデータドリブントレーニング文化の浸透

レジャー目的のライダーはロックダウン解除後に急増し、通勤者が活動的なモビリティを求めるなかでその勢いは持続しています。GPSバイクコンピューター市場は、プロのテレメトリーを個人のパフォーマンス向上に活かそうとするアスリートから恩恵を受けています。2025年のツール・ド・フランス・ファムなどのイベントではパワー・ケイデンス・空力抗力データがライブストリーミングされ、より豊富な指標に対するオーディエンスの期待を定着させました。ZwiftやTrainerRoadなどのプラットフォームは好循環のフィードバックループを生み出しています。ユーザーはGPSヘッドユニットで屋外走行を記録し、データをクラウドに同期させ、次のライドのための構造化されたインターバルを受け取ることでデバイスへの依存度を高めています。AIドリブントレーニングプランから人間のコンサルタントまで拡大するコーチングエコノミーは、高解像度ライドファイルをワークアウト証明として義務付けることでデバイス普及をさらに後押ししています。

マルチバンドGNSSおよびソーラー充電技術による信頼性向上

デュアル周波数受信は、密集した都市部グリッドにおけるマルチパスエラーを軽減し、曲がり角の案内を早め、道路を間違えた際のロスタイムを短縮します。プレミアムチップセットはRTK的な補正をサポートしており、マスマーケット向けサブスクリプションモデルが成熟すればセンチメートル精度を実現する可能性を示唆しています。ベゼルに組み込まれたソーラーセルは中緯度の夏季条件下でバッテリー持続時間を20〜30%延長し、従来の20時間の上限を超えた稼働を可能にします。CORASなどのブランドはリチウムイオンへのストレスを防ぐ継続充電アルゴリズムを商業化し、保証指標を強化しています[2]「Dura Solar 製品シート」、COROS Wearables Inc.、coros.com。これらの進歩は総じて、予備バッテリーなしでの複数日にわたるバイクパッキングを可能にし、電力消費の激しいスマートフォンに対する専用デバイスの魅力を高めています。

スマートフォン・クラウドフィットネスエコシステムとの深い統合

GPSバイクコンピューター市場は、閉鎖型アプライアンスから常時接続フィットネスメッシュのエッジノードへと移行しています。GarminのConnect IQストアフロントはリアルタイム風速スコアリングから保険テレマティクスまでサードパーティアプリをホストし、ヘッドユニットを拡張可能なプラットフォームへと変えています。eSIMバリアントは、ライダーのスマートフォンがバッテリー切れになった場合でも家族のダッシュボードへのライブトラッキングを提供し、安全性の認識を向上させます。自動衝突検知はライド・トゥ・アーンプログラムの保険会社の要件を満たし、消費者の回収期間を短縮する新たな補助金経路を生み出しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| GPSバイクコンピューターの高価格 | -0.8% | グローバル、特に価格感応度の高い新興市場 | 中期(2〜4年) |

| スマートウォッチおよびスマートフォンとの競合 | -0.6% | 先進国市場、都市部中心地 | 長期(4年以上) |

| 無料ナビゲーションアプリによる価値低下 | -0.5% | グローバル、価格感応度の高いセグメントで最も強い影響 | 短期(2年以内) |

| GNSSチップセット不足 | -0.4% | グローバル、全メーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専用GPSバイクコンピューターの高い初期費用

フラッグシップ機器の小売価格は400〜600米ドルで、自転車が実用的な交通手段として使用される地域においては障壁となっています。エントリーレベルのモデルはオフラインマップやソーラーパネルなどの機能を削減して150米ドルの目標価格を実現していますが、依然として無料のスマートフォンアプリとの競合に直面しています。CE、FCC、Bluetooth SIG認証費用が固定オーバーヘッドとして加算され、低販売量SKUのマージンを圧迫しています。為替変動はラテンアメリカおよび東南アジアでの輸入コストを引き上げ、流通業者に在庫量の削減と納期延長を強いています。

高度なスマートウォッチおよびスマートフォンによる市場侵食

ウェアラブルデバイスはデュアル周波数GNSSとマルチデイバッテリーライフを提供するようになり、歴史的なパフォーマンスギャップを縮めています。AppleとSamsungはパワーメーターペアリング対応のサイクリング専用ウォッチフェイスを推進し、オールインワンの利便性を重視する初心者層を取り込んでいます。スマートフォンマウントは振動吸収ポリマーを統合してカメラOISシステムを保護しており、かつて専用ユニットに有利に働いていた破損リスクを低減しています。ハードコアなサイクリストは依然としてハンドルバーレベルでの視認性を求めていますが、スマートウォッチの触覚フィードバックがナビゲーション手がかりとして十分に機能する都市部の通勤においては、主流の普及が頭打ちになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:データ集約型レーシングがプレミアム製品の需要を牽引

プロフェッショナルレーシングは2024年において最小の売上セグメントでしたが、年平均成長率6.35%という見通しを記録しており、エリートユースケースが製品ロードマップを形成していることを示しています。チームはデュアルコンピュータ構成(ライダーフィードバック用のヘッドユニット1台と、ディレクター向けテレメトリに固定された2台目)を採用しており、自転車1台あたりのASPを引き上げています。一方、フィットネスおよびコミューティングの47.18%のシェアは、日常利用による安定した需要を基盤として大量市場のボリュームを示しています。GPSバイクコンピューター市場規模は、2025年にフィットネス通勤者が急速に増加していることに起因しており、安全ルート提案や盗難アラート統合によるロイヤルティが生まれています。

GPSバイクコンピューター産業では、グラベルバイキングやバイクパッキングのライダーが頑丈なケーシングとオフラインのトポグラフィックマップを求める動きも見られます。ソーラーパネルが電源バンクの重量を削減する場合、アドベンチャー愛好家はより高いMSRPを受け入れ、セルフサポートの精神に沿った選択をしています。レーシングスプリント中のUCIディスプレイ規制などの規制上の細部が、全価格帯にわたるUI設計に影響を与えています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

製品タイプ別:ソーラー充電式マッピングユニットが注目を集める

マッピングモデルは2024年においてターンバイターンガイダンスが標準機能として定着したことにより売上の63.46%を生み出しました。デバイス上でのPOI検索機能とカラータッチスクリーンの追加が売上の押し上げに貢献しています。ソーラー充電式マッピングコンピューターは2024年の出荷量においてわずかなシェアに留まっているものの、GPSバイクコンピューター市場全体を上回る年平均成長率6.47%で2030年までに大幅に成長すると予測されています。基板として使用される光電変換素材が加える材料コストは最小限ですが、バッテリー寿命を二桁パーセント延長します。

非マッピングユニットは、空力抗力と重量がナビゲーション補助よりも重視されるタイムトライアル種目において引き続き重要な役割を果たしています。しかしながら、ファームウェアによる後付けアップグレードにより一部のミッドレンジSKUは購入後にマップ機能をアンロックできるため、繰延収益ストリームが生まれています。マッピングおよび非マッピングSKU間で同一のSoCを使用するコンポーネント統合は、機能セットが分岐してもコスト効率を実現します。

自転車タイプ別:eバイク統合が機能の優先順位を刷新

eバイクは2025年に大きな売上を生み出し、自転車タイプのセグメント分類においてGPSバイクコンピューター市場規模の最も重要なセグメントとなりました。モーターメーカーはヘッドユニットがリアルタイムで残存航続距離を予測するために解析するCANまたはUARTデータチャネルを公開しています。相対的なシェアを失いつつあるものの、ロードバイクは空気力学主導のアクセサリー設計に影響を与えており、気流を維持するフラッシュマウントなどが例として挙げられます。マウンテンバイクの普及は、Trailforks等のオンラインプラットフォームで人気を博したトレイル勾配をカラーコードで表示する深度マップ機能から恩恵を受けており、スマートフォンのバッテリーを節約するためにオフラインでデバイス上に反映されています。

カーゴバイクおよびユーティリティバイクは企業向け用途を開拓しています。フリートオペレーターはクラウドダッシュボードを通じて配送ルート・ドライバー行動・滞在時間を監視し、ハードウェアマージンのみに頼るのではなくデータ分析から収益を上げています。保険引受会社は検証済みGPSログを前提とするペイ・アズ・ユー・ライドの仕組みを試験的に導入しており、ベンダーに追加のSaaS収益の可能性をもたらしています。

接続性別:eSIMがリアルタイムサービスを加速

ANT+およびBluetoothが2024年に52.38%のシェアを確保した一方、eSIMバリアントは通信事業者が月額1米ドル未満のマシン間データバンドルを展開するなか、最急勾配の年平均成長率6.38%を示しています。ライブ天気アラート、グループライドのジオフェンシング、ライド中のStravaセグメントランキングは、低カバレッジ地域においてスマートフォンのテザリングでは保証できない常時接続のアップリンクに依存しています。Wi-Fiはライド後のアップロードに限定されたままですが、GNSSエフェメリスのバグを修正するために毎週プッシュされるオーバー・ザ・エア(OTA)ファームウェアに対する重要性が増しています。

インドおよびブラジルにおけるIMEI登録に関する規制遵守は輸入スケジュールを複雑にし、ベンダーに地域別SKUの採用を促しています。それにもかかわらず、セルラー接続は保護者やソロアドベンチャラーにとって魅力的な緊急対応の価値提案を解放し、コスト意識の高い市場においてもプレミアム価格設定を正当化するのに役立っています。

価格帯別:プレミアムのイノベーションが下位層へ浸透

450米ドル以上のプレミアムSKUは2030年まで年平均成長率6.39%という堅調な成長を続けています。これらにはコンタクトレス決済、オンデバイス音楽ストレージ、マルチバンドGNSSアンテナが統合されています。2024年の出荷量の約5分の1に過ぎないものの、総利益の相当部分を生み出し、2024年に市場シェア46.51%を占めたミッドレンジ製品ラインへと移行するR&Dの資金源となっています。

GPSバイクコンピューター市場はトリクルダウンダイナミクスの恩恵を受けています。マルチバンドGNSSのコストは前年比で大幅に低下しており、かつてフラッグシップ専用だった機能を搭載した2025年のミッドレンジ製品のリリースを可能にしています。バジェットSKUは少なくともブレッドクラム形式のナビゲーションとANT+センサーサポートをバンドルしなければ陳腐化するリスクがあり、これらは野心的な要件となっています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

流通チャネル別:ダイレクト・トゥ・コンシューマーが経済構造を変革

オンラインブランドストアはライダーが全国翌日配送とファームウェアアップデートの透明性を求めて従来の小売店を迂回するなか41.26%のシェアを獲得しており、2030年まで年平均成長率6.44%という堅調な成長も示しています。Wahooなどのブランドはバーチャルコンシェルジュチャットを展開してセンサーペアリングをガイドし、かつて専門自転車店が担っていたサポート不在を補完しています。

それでも、実店舗の独立系店舗は試乗および複雑なコックピット取り付けにおいて依然として存在感を保っています。eバイクメーカーが独自のヘッドユニットをプリインストールし、購入時点で顧客を連携アプリエコシステムに取り込むOEM同梱は今後拡大する見込みです。

地域分析

欧州は2024年売上の38.44%を占め、オランダ・ドイツ・デンマークの充実した自転車レーンが日常的な実用ライディングを支えています。EU電動カーゴバイク補助金は商業フリートの導入を促進し、エンスージアスト層を超えた企業需要を拡大しています。欧州の補助金プログラムに結び付いたGPSバイクコンピューター市場規模は、継続的な自治体助成金を条件として2030年までに大幅に拡大する見込みです。

アジア太平洋地域は中国のeバイク出荷台数と健康分析を重視する日本のシニア層フィットネス文化に支えられ、最速の年平均成長率6.41%を記録しています。地元ブランドは競争力のある製造コストを活用して複数のマッピングユニットを投入し、対象消費者セグメントを拡大しています。オーストラリアのグラベルブームは、衛星カバレッジのギャップがデュアル周波数受信機に有利に働く内陸部でのプレミアム導入をさらに促進しています。

北米は週末の耐久イベントや米国国立森林でのバイクパッキング観光の隆盛に支えられた堅調な買い替えサイクルを維持しています。しかしながら、スマートウォッチによる都市部での市場侵食が大都市圏での成長上限を制限しています。ラテンアメリカおよび中東・アフリカ地域は依然として新興段階にありますが、インフラ投資とスマートフォン普及率の向上が組み合わさることで、ASPが緩和されれば長期的な成長余地として位置付けられます。

競合状況

Garminは独自シリコン・OS・クラウドサービスを統合したスタックを擁し、2024年のフィットネス部門での大規模な売上とハードウェア粗利益率3分の2超を実現しています。Wahoo Fitnessは規模では劣るものの、シンプルなUIと年次アップグレードの摩擦を低減するトレードインプログラムによってロイヤルティを獲得しています。SRAMが支援するHammerheadはAndroidを活用して機能追加の速度を上げており、最近では勾配変化を自動検出するCLIMB+をリリースしました。

アジアの挑戦者であるBryton、Magene、Coospoは開発サイクルを9か月未満に圧縮し、チップセット価格の下落に迅速に対応しています。積極的なMSRP戦略により、GPSバイクコンピューター市場がいまだスマートフォン代替と競合している価格感応度の高いASEANおよびラテンアメリカ市場でシェアを獲得しています。戦略的パートナーシップが次の競争フロンティアを定義しています。StrömerとSpoke Safetyの提携はV2Xチップを組み込み、将来のeバイクをコネクテッドトラフィックエコシステムのノードとして位置付けています[3]「Spoke Safety パートナーシッププレスリリース」、Stromer AG、stromerbike.com。

特許出願はGNSSへの依存からセンサーフュージョンへの移行を反映し、木々に覆われた環境でGNSSを補完するオプティカルフロセンサーに関するR&Dの増加を示しています。M&Aの議論はフレキシブルソーラーフィルムを専門とするコンポーネントサプライヤーに集中しており、光電変換ヘッドユニットのスケールアップのボトルネックとなっています。総じて、競争激度は中程度に留まっており、上位5社が2024年において売上の約3分の2を占め、カーゴフリートやグラベルアドベンチャーを標的とする専門参入者の余地が残されています。

GPSバイクコンピューター産業のリーダー企業

Garmin Ltd

Wahoo Fitness LLC

Hammerhead

Bryton Inc.

Giant Manufacturing Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Garminはアルパイントレイルライダー向けに触覚式サイドボタンとGフォースベースのクラッシュアラートを追加したEdge MTBを発表しました。

- 2024年8月:StrömerとSpoke Safetyは2026年のパイロットフリートを予定し、サイクリストの位置情報をコネクテッドカーにブロードキャストするV2Xロードマップを発表しました。

- 2024年6月:Garminは3.5インチカラータッチスクリーン、統合スピーカー、Garmin Payを搭載したEdge 1050をリリースしました。

グローバルGPSバイクコンピューター市場レポートのスコープ

GPSバイクコンピューターはサイクリストがライドを追跡・監視するために使用する専用デバイスです。全地球測位システム(GPS)技術を搭載したこれらのデバイスは、リアルタイムの位置データ、ナビゲーション支援、速度・距離・高度などのパフォーマンス指標を提供します。

本レポートのスコープは、タイプ・用途・地域別のセグメント分類を対象としています。タイプ別では、市場はマッピングおよび非マッピングに区分されます。用途別では、市場は陸上競技・スポーツ、フィットネスおよびコミューティング、レクリエーション・レジャーに区分されます。地域別では、市場は北米・欧州・アジア太平洋・その他の地域に区分されます。

各セグメントについて、市場規模と予測は金額(米ドル)に基づいて実施されています。

| 陸上競技・スポーツ |

| フィットネスおよびコミューティング |

| レクリエーション・レジャー |

| プロフェッショナルレーシング |

| バイクパッキング・アドベンチャー |

| マッピングGPSバイクコンピューター |

| 非マッピングGPSコンピューター |

| ソーラー充電式マッピングユニット |

| ロードバイク |

| マウンテンバイク |

| eバイク |

| グラベル・シクロクロス |

| その他の自転車 |

| ANT+のみ |

| ANT+およびBluetooth |

| Wi-Fi対応 |

| セルラーeSIM |

| プレミアム |

| ミッドレンジ |

| バジェット |

| オンラインダイレクト・トゥ・コンシューマー |

| 専門自転車店 |

| マスリテール |

| OEM同梱販売 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 陸上競技・スポーツ | |

| フィットネスおよびコミューティング | ||

| レクリエーション・レジャー | ||

| プロフェッショナルレーシング | ||

| バイクパッキング・アドベンチャー | ||

| 製品タイプ別 | マッピングGPSバイクコンピューター | |

| 非マッピングGPSコンピューター | ||

| ソーラー充電式マッピングユニット | ||

| 自転車タイプ別 | ロードバイク | |

| マウンテンバイク | ||

| eバイク | ||

| グラベル・シクロクロス | ||

| その他の自転車 | ||

| 接続性別 | ANT+のみ | |

| ANT+およびBluetooth | ||

| Wi-Fi対応 | ||

| セルラーeSIM | ||

| 価格帯別 | プレミアム | |

| ミッドレンジ | ||

| バジェット | ||

| 流通チャネル別 | オンラインダイレクト・トゥ・コンシューマー | |

| 専門自転車店 | ||

| マスリテール | ||

| OEM同梱販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年におけるGPSバイクコンピューター市場の予測値は?

市場は2030年までに9億8,829万米ドルに達し、年平均成長率6.31%で成長する見込みです。

専用ヘッドユニットに対する需要を最も急速に牽引している自転車タイプは何ですか?

eバイクはシェア(2024年で37.81%)と成長率(年平均成長率6.49%)の両方でトップに立っており、モーターシステムとの統合ニーズを反映しています。

セルラーeSIM接続はサイクリストにどのような恩恵をもたらしますか?

eSIMはスマートフォンのテザリングなしでライブトラッキング・OTAアップデート・緊急アラートを可能にし、このセグメントの年平均成長率6.38%を牽引しています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域はeバイクの急速な普及と政府のマイクロモビリティインセンティブにより、年平均成長率6.41%での拡大が見込まれています。

プレミアムGPSバイクコンピューターにおける現在の市場リーダーはどこですか?

Garminは2024年フィットネス部門での18億米ドルの売上と垂直統合型エコシステムを背景に首位を維持しています。

最終更新日: