自動車用フェイシア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.65 十億米ドル |

| 市場規模 (2031) | 33.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用フェイシア市場分析

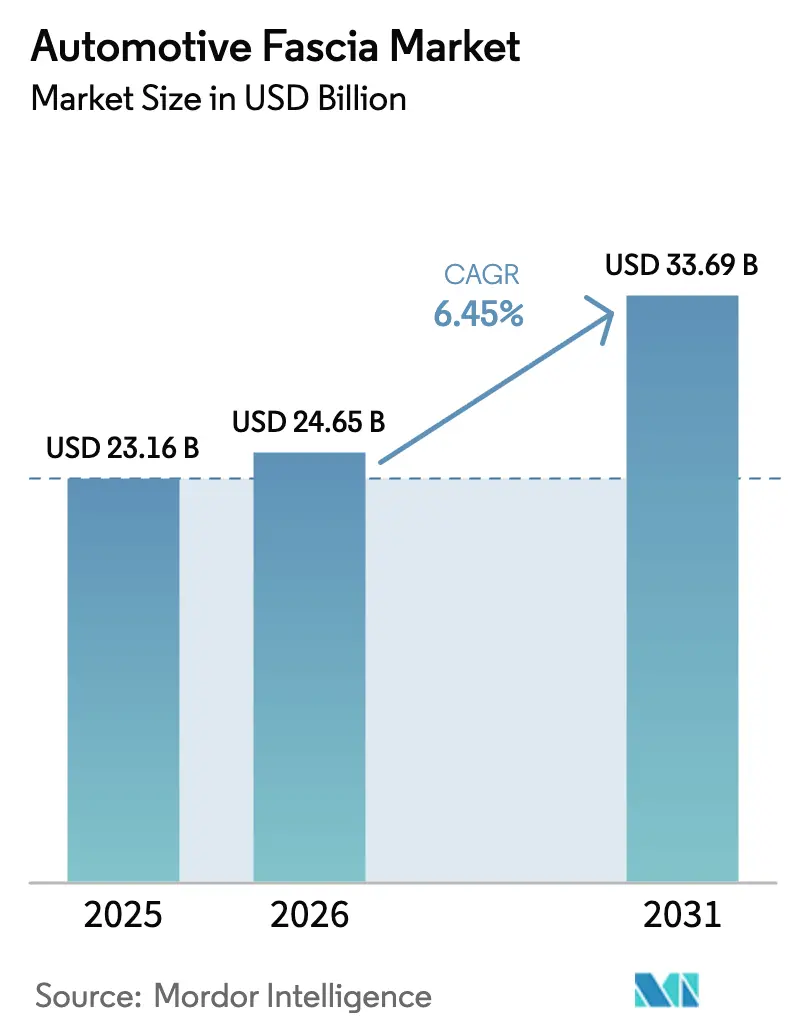

自動車用フェイシア市場規模は2025年に231億6,000万USDと評価され、2026年の246億5,000万USDから2031年には336億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.45%です。電動化の継続、歩行者安全規制の強化、および軽量フロントエンドモジュールへの需要が、バンパー、グリル、ライティング処理の統合方法を再定義しています。OEMは独立型バンパーから、LiDAR、レーダー、カメラを搭載しつつバッテリー冷却気流を管理する完全統合型センサープラットフォームへと移行しています。欧州連合の2023年廃車指令改定により、自動車メーカーはリサイクルプラスチック含有量を引き上げることが義務付けられ、次世代ポリオレフィンおよびリサイクルアルミニウムスキンの使用が加速しています[1]「廃車指令改定2023年」、欧州委員会、europa.eu。

レポートの主要ポイント

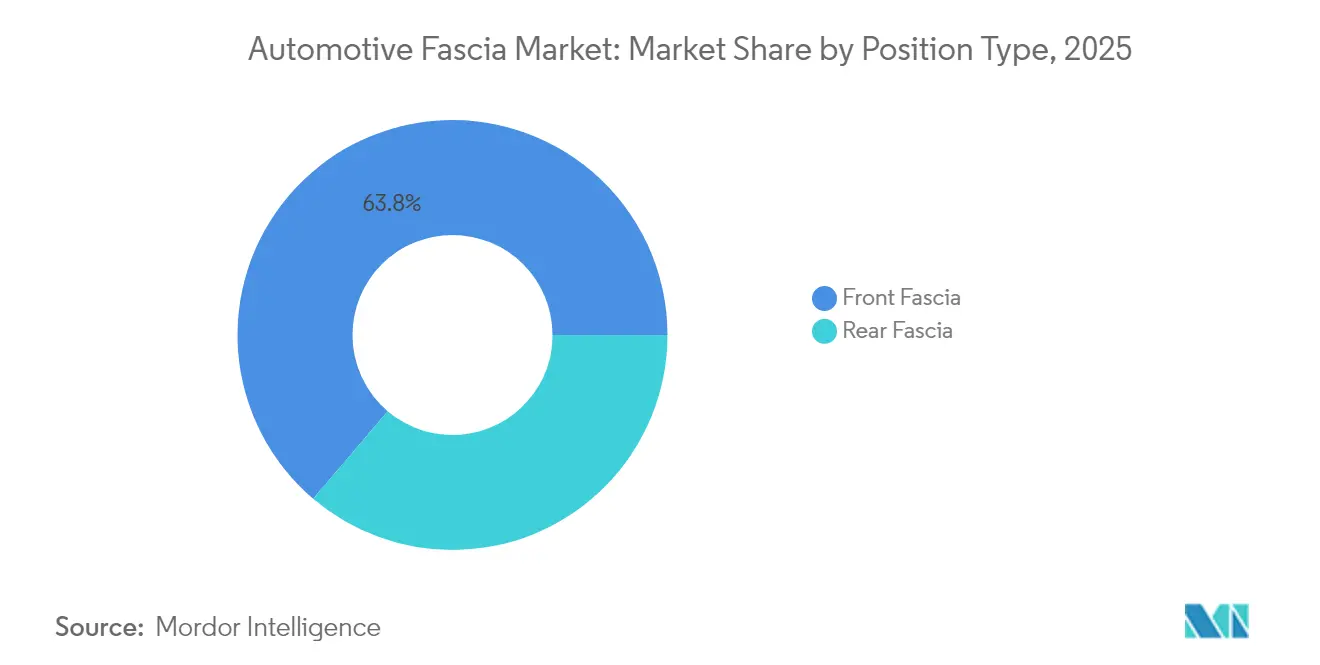

- 位置タイプ別では、フロントフェイシアが2025年の自動車用フェイシア市場シェアの63.78%を占め、2031年にかけて年平均成長率(CAGR)6.66%で拡大しています。

- 素材別では、プラスチック被覆スチロールフォームが2025年の自動車用フェイシア市場規模の46.10%を占め、プラスチック被覆アルミニウムは2031年にかけて年平均成長率(CAGR)5.96%で成長する見込みです。

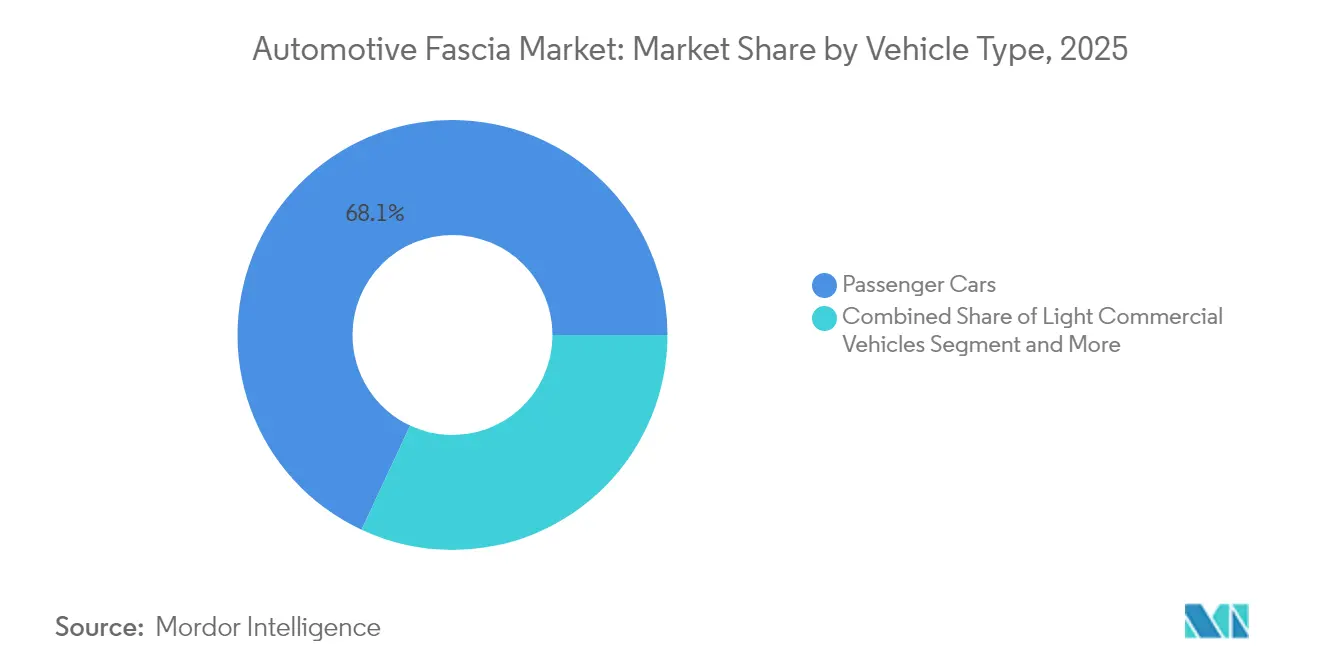

- 車両タイプ別では、乗用車が2025年の自動車用フェイシア市場規模の68.05%のシェアを占め、電動乗用車は2031年にかけて年平均成長率(CAGR)7.01%で拡大しています。

- 販売チャネル別では、OEM供給が2025年の自動車用フェイシア市場規模の85.88%のシェアを占めていますが、アフターマーケットは同期間に年平均成長率(CAGR)7.38%で拡大しています。

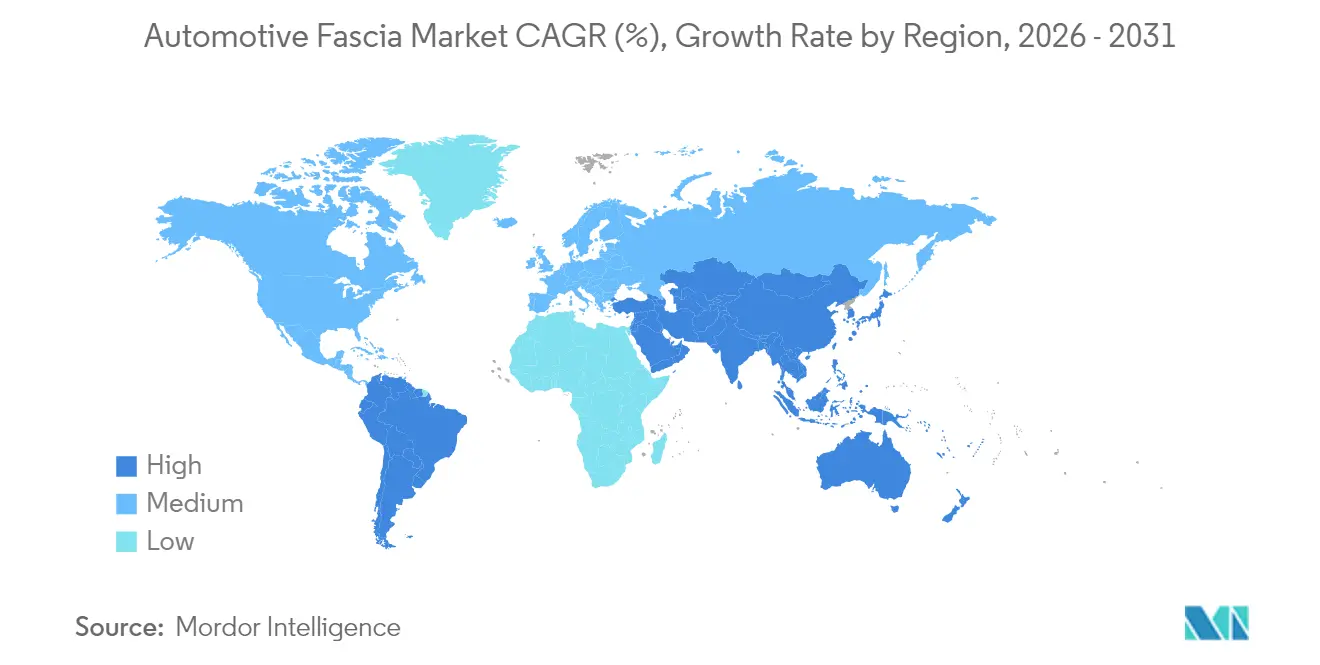

- 地域別では、アジア太平洋地域が2025年に47.96%の収益シェアでトップとなり、南米は2031年にかけて年平均成長率(CAGR)6.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用フェイシア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(EV)および自動運転車の成長 | +2.1% | グローバル(中国および欧州が主導) | 長期(4年以上) |

| 軽量化および排出規制 | +1.8% | 主に北米および欧州連合(EU)、アジアへ拡大 | 長期(4年以上) |

| 高度センシングの統合 | +1.3% | 北米、欧州、中国 | 中期(2〜4年) |

| 車両生産・販売の増加 | +1.2% | グローバル(アジア太平洋地域に集中) | 中期(2〜4年) |

| モジュール式フロントエンドモジュールの採用 | +0.9% | グローバル(プレミアムセグメントでの早期採用) | 中期(2〜4年) |

| リサイクル素材およびバイオベースポリマーへの移行 | +0.7% | 欧州連合(EU)および北米が主導、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車(EV)および自動運転車プラットフォームの成長

電気自動車は冷却負荷を変化させ、グリルレスデザインの選択肢を広げることで、サプライヤーはLiDAR、4Dレーダー、高解像度カメラを搭載しながら空気抵抗を増大させないフェイシアモジュールの再設計を迫られています。現代モービスは、アクティブシャッター、ミリ波レーダー、カメラクリーニングシステムを単一のサブアセンブリにまとめたバッテリー車向け統合フロントフェイスユニットを導入しました。また、マレリはHesaiとのパートナーシップを発表し、LiDARをヘッドランプハウジングに組み込み、センシングハードウェアをバンパースキンからライティングクラスターへ移行させました。さらに、プレミアム800ボルト電気自動車は高周波スイッチングに対する電磁シールドを必要とするため、フェイシアパネルはEMI制御のためにアルミニウムフィルムとプラスチックトップコートを組み合わせています。

軽量化および排出規制への適合

欧州連合(EU)における厳格なCO2上限規制および北米のCAFE目標が、OEMにFMVSS衝突試験に合格しながらも軽量な構造への移行を促しています。炭素繊維強化プラスチックは鋼材と比較して最大60%の質量削減を実現しつつ、同等の衝突エネルギー吸収性能を発揮します。ConstelliumのM-LightEnコンソーシアムは、80%リサイクルコンテンツを含む超高強度アルミニウムグレードを商業化し、部品のカーボン強度を半減させています[2]「プロジェクトM-LightEn:80%リサイクルアルミニウムによる軽量化ソリューション」、Constellium SE、constellium.com。Toyoda Goseiはセルロースナノファイバー強化ポリプロピレンの検証を進め、重量とゆりかごから墓場までの排出量を削減しています。センサーの追加により重量が増加するため、エンジニアはLiDARハウジングやレーダーレドームとの質量削減のバランスを取る必要があります。

フェイシアへの高度センシング(LiDAR/レーダー)の統合

先進運転支援システム(ADAS)の普及により、フェイシアはアクティブセンシング面へと変貌しています。77〜81GHz信号が減衰しないよう、レーダー透過性ポリカーボネートブレンドおよび薄膜塗料が現在仕様として採用されています。AevaとAGCのWideye部門は、ガラスの背後に取り付けるFMCW LiDARユニットを実証し、バンパーのスペースをスタイリングに活用しながら空力効率を維持しています。Aptivのコーナーレーダー戦略は、バンパー内の大型中央レーダーモジュールを削減する可能性がある分散型センサーレイアウトを示唆していますが、サイドフェンダーへの統合ニーズが増加します。サプライヤーは、タイトなパッケージングエンベロープ内で構造剛性、低誘電損失、塗料耐久性のバランスを取る必要があります。

OEMによるモジュール式フロントエンドモジュールの採用

完全なフロントエンドモジュールのジャストインシーケンス納入により、ライン側の労働力と設備投資を削減できます。LANXESSの中空プロファイルハイブリッドは、金属とプラスチックを一体成形で組み合わせ、冷却液とケーブルハーネスを配索するねじり剛性の高いキャリアを実現します。電気自動車の冷却ループはシンプルであるため、サプライヤーはラジエーターフレームと歩行者衝突ビームを一体化したユニットに統合できます。モジュール化により、ティア1企業の車両あたりのコンテンツは増加しますが、従来は異なるサプライヤーが担当していた物流、熱管理、ライティング、センサー領域を習得することも求められます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.1% | グローバル(新興市場で特に深刻) | 短期(2年以内) |

| 高いメンテナンスおよび交換コスト | -0.8% | グローバル(特にプレミアム車両セグメント) | 中期(2〜4年) |

| ADASによる衝突頻度の低下 | -0.6% | 北米および欧州が主導 | 長期(4年以上) |

| OEMの垂直統合によるアフターマーケットの抑制 | -0.4% | グローバル(電気自動車プラットフォームに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いメンテナンスおよび交換コスト

軽微な駐車時の擦り傷後のレーダーおよびカメラモジュールのキャリブレーションにより、修理費用が37%増加する可能性があり、保険会社の経済性と消費者の支払い意欲に課題をもたらしています。OEM承認のバンパー塗料はレーダー透過性を維持する必要があり、修理塗料の選択肢が狭まり、高価なアライメントリグを備えた認定センターへの作業集中を招いています。独立系修理店はADASキャリブレーションベイへの多額の投資を迫られており、市場の統合が進んでいます。部品の複雑性の高まりはアイドルタイムを増加させ、レンタカーの日数を増やし、保険会社がティア1ベンダーとより深い部品割引交渉を行う要因となっています。

ADASによる衝突頻度の低下

前方衝突警告および自動緊急ブレーキにより、フロントエンドへの衝突が減少し、フェイシア交換の安定した収益源が縮小しています。ある研究によると、2040年までに米国で最大8,700件の衝突事故と70件の死亡事故が防止される可能性があり、フロントバンパーへの需要が減少します。事故件数の減少は販売量に影響しますが、各バンパーに搭載される技術の高度化により平均販売価格は上昇します。欧州の修理グループは、衝突修理に代わり、メンテナンスルーティンとソフトウェアアップデートに焦点を当てたサブスクリプション型サービス契約へと軸足を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

位置タイプ別:フロントフェイシアがイノベーションを牽引

フロントフェイシアアセンブリは2025年の自動車用フェイシア市場シェアの63.78%を占め、空力抵抗低減と歩行者保護における中心的な役割を示しています。このセグメントは、前面積を拡大せずに高精細カメラ、長距離レーダー、クリーニングノズルを搭載する必要性に後押しされ、年平均成長率(CAGR)6.66%で進展すると予測されています。連続する設計サイクルでは、氷結気候でのセンサー稼働を保証するため、ウォッシャー液チャネルと加熱素子がバンパービームに直接組み込まれるようになっています。リアフェイシアシステムは収益面では後れを取っていますが、自動駐車ソフトウェアを支援するスマートライティングアレイと駐車レーダーを搭載するために進化しています。

ヴァレオは、ダイナミックターンシグナルと自転車利用者への警告を提供するマイクロLEDマトリクスを埋め込んだフェイシアスキンの印刷検証を開始しており、コミュニケーション中心の外装の先駆けとなっています。NHTSAのFMVSS第228号規則改定案は、頭部傷害基準を1,000 HIC以下に維持するための適合クラッシュカンと変形可能フォームの必要性を高め、ポリマー化学者とクラッシュシミュレーションエンジニアの間のより深い協力を促進しています。調整されたセル形状を持つバイオポリプロピレンフォームは、エネルギー吸収とリサイクル性のバランスを取る候補として浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材別:軽量化義務のもとでアルミニウムが台頭

プラスチック被覆スチロールフォームは、成熟した成形経済性とグローバルな金型供給体制により、2025年の自動車用フェイシア市場の46.10%のシェアを維持しています。しかし、プラスチック被覆アルミニウムパネルは、電気自動車メーカーがインバーター熱を放散するためにアルミニウムの熱伝導性を活用することで、2031年にかけて年平均成長率(CAGR)5.96%が見込まれています。耐衝撃改質ポリプロピレン外皮でラミネートされた厚さ1mmのアルミニウム基板は、歩行者衝突試験に合格しながら、同等のポリプロピレン/発泡ポリプロピレンフォームより15%軽量です。新興のコンポジットスキンは、バイオポリウレタンバックフォームとリサイクルアルミニウムフィルムを組み合わせ、OEMがゲートまでのCO2削減を訴求できるようにしています。

MacDermid Enthoneは、低温プラスチックオーバーモールドを膨れなく受け入れるアノダイジング化学品をリリースし、金属とポリマースキンの接合を合理化しています。飲料缶からのリサイクルアルミニウムスクラップがConstelliumグレードに流入し、自動車用フェイシア産業の循環経済への進展を証明しています。鋼材とゴムのブレンドは、石片耐性が重量懸念を上回る大型トラックにおいてニッチな地位を維持しています。

車両タイプ別:電動乗用車が成長曲線を牽引

乗用車は2025年の自動車用フェイシア市場収益の68.05%を占め、グローバルな生産台数を反映しています。電動乗用車は最も急成長しているセグメントであり、2031年にかけて年平均成長率(CAGR)7.01%が予測されています。グリルレスの電気自動車フロントは、ブランドシグネチャーのライティングストリップと隠しセンサーを搭載できる滑らかな面を提供し、デザインスタジオがプログラムサイクルの早期段階からティア1フェイシアスペシャリストと協力する動機となっています。小型商用バンは頻繁な縁石接触に耐える堅牢なバンパーを必要としますが、ラストマイル配送の電動化により、低速衝撃に耐えながら軽量なコンポジットスキンへの移行が進んでいます。

BMWのノイエ・クラッセセダンは2025年に生産を開始し、バッテリー急速充電冷却サイクル時のみ開くアクティブエアフラップを備えたフラッシュフェイシアを採用し、熱管理とスタイリングの交差点を示しています。天然繊維を含浸させたセルラーポリプロピレンフォームは、ガラス充填ナイロンと比較してキログラム単位の軽量化を実現しながらインバーターノイズを抑制します。中型・大型トラックは依然として高硬度エラストマースキンを採用していますが、高速道路パイロットシステム向けのセンサーフュージョンにより、この保守的なセグメントでもコンテンツ価値が徐々に向上するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットがニッチな成長を見出す

OEM納入は、センサーパッケージのプラットフォーム全体での標準化に支えられ、2025年の自動車用フェイシア市場シェアの85.88%を占めています。衝突件数の減少にもかかわらず、アフターマーケットはキャリブレーションサービス、レーダー透過性に対応した塗料システム、サブスクリプション型ソフトウェアアップデートが新たな請求項目を生み出すことで、年平均成長率(CAGR)7.38%が見込まれています。北米の衝突修理店は現在、特定の車両識別番号(VIN)にコード化されたキャリブレーショントークンを含む「ADAS対応」バンパー交換を宣伝しています。

欧州の独立系アフターマーケットは、遠隔診断とデジタル在庫サービスを追加することで、スペアパーツプールの60%のシェアを維持しています。米国のEコマース専業企業は、ペイントオーダーサービスをバンドルすることで、2025年から2029年にかけてオンラインバンパー販売を拡大し、納期を数週間から数日に短縮すると予測されています。電気自動車プログラムにおけるOEMの垂直統合はサードパーティによる設計図へのアクセスを制限していますが、米国の複数の州における修理権法制がその制御を緩和しています。

地域分析

2025年、アジア太平洋地域は収益シェアの47.96%を確保し、自動車用フェイシア市場の製造拠点としての地位を強固にしました。中国は2024年において世界最大の車両生産国の一つであり、フェイシア、クラッシュビーム、バッテリートレイを一体のアルミニウム鋳造で製造するギガキャスティングのパイロットを拡大し続けており、部品点数の削減が期待されています。インドの自動車部品ロードマップは、地域付加価値の最大13%を還付する生産連動型インセンティブに支えられ、2026年度までに2,000億USDの売上高を目標としています。ホンダのカナダドル150億(110億USD)のカナダ電気自動車サプライチェーン開発へのコミットメントは、アジアのティア1金型企業に新たな北米輸出ルートを開きます。

南米は最も急成長している地域であり、ステランティスがブラジルとアルゼンチンで製造するバイオハイブリッドドライブトレインプラットフォームに56億ユーロを投入することで、年平均成長率(CAGR)6.98%が見込まれています。バイオエタノール対応バンパーは砂糖ベースの燃料噴霧に耐えるコーティングを必要とするため、地域の配合業者が樹脂化学を適応させています。コロンビアは地域第3位の組立国となり、ペルーは自由貿易協定を活用してプラスチックインサートとクロームトリムを無関税で米国に輸出しています。為替レートの変動がコスト計画の障壁となっているため、サプライヤーは樹脂契約をUSDでヘッジするケースが増えています。

北米と欧州は規制のトレンドセッターとして戦略的重要性を維持しています。NHTSAの歩行者規則案はすでに2026年モデルイヤーの北米フェイシア設計に組み込まれています。欧州連合(EU)の循環経済行動計画は、トリム部品へのリサイクル材の使用を促進し、樹脂の系譜を記録するデジタルパスポートを奨励しています。紅海航路の戦争リスクプレミアムにより、OEMはメキシコと東欧でのフェイシア金型製造の近隣調達へと移行しています。欧州の電気自動車普及ペースはグリルレスのスタイリングにおける迅速なサイクルを要求する一方、米国の需要は充電インフラの整備に連動しており、リスク軽減のために同一ラインで内燃機関車と電気自動車のフェイシアを混在させる段階的な金型計画につながっています。

競合状況

上位5社がグローバルフェイシア収益のおよそ3分の2を占めており、センサー透過性とバイオ素材に特化したニッチスペシャリストの参入余地を残しているため、競合の激しさは中程度です。Plastic Omniumは水素タンクと燃料電池統合に3億ユーロを投入しており、ゼロエミッション商用車フェイシアアセンブリの中心に位置する可能性があります。MagnaはNVIDIAとレベル2+からレベル4の能動安全スタックで協力し、電子ビームグリルシャッターとサラウンドビューフェイシアトリムを無線ソフトウェア機能のハードウェアアンカーとして位置付けています[3]「MagnaとNVIDIAがADASパートナーシップを拡大」、Magna International Inc.、magna.com。FORVIAはシートとライティングのポートフォリオを活用し、カラーマッチしたポリカーボネートバンパースキンの背後にフル幅ライトバーを販売し、スタイルとコミュニケーション機能を一つの発注にまとめています。

ギガキャスティングは最も顕著な破壊的脅威を構成しています。テスラの6,000トンプレスは、フロント構造レールとバンパー取り付け部を単一のアルミニウム溶融で一体化し、ボルトオン式フェイシアキャリアの対象市場を縮小させる可能性があります。トヨタ、フォード、ボルボは実現可能性プロトタイプを稼働させていますが、歩行者衝突ゾーンとセンサー交換は未解決の課題として残っており、近期においては取り外し可能なバンパーカバーが有利です。サプライヤーは、接着剤なしでギガキャスト構造に固定できる迅速交換スキンパネルを開発することでリスクをヘッジし、アフターマーケット収益源を維持しています。

ホワイトスペースの成長領域は、LiDAR統合ブラケットからバイオベースポリウレタンフォームまで多岐にわたり、後者は衝突強度において石油系対応品と同等の性能を発揮します。LANXESSはガラス繊維の主流品と比較してCO2を50%削減しながらユーロNCAP歩行者試験に合格する亜麻繊維強化熱可塑性プラスチックを販売しています。LyondellBasellは、マスバランス認証バイオナフサと組み合わせた機械的リサイクル原料を使用したポリプロピレンコンパウンドを導入し、OEMのリサイクル性スコアカードに訴求しています。ソフトウェア定義車両への移行は、GM・Magna・WiproのSDVerseマーケットプレイスに見られるように、自動車メーカーがハードウェアから切り離されたソフトウェアモジュールを購入できるようにすることで、電子機器と外装トリムの境界を曖昧にしています。

自動車用フェイシア産業のリーダー企業

Magna International

Flex-N-Gate Corporation

Plastic Omnium

Faurecia SE

Samvardhana Motherson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BMWはディンゴルフィング工場でiX LCIの生産を開始しました。WLTPレンジ最大701km、駆動力25%向上を特徴とし、より高い電流負荷に対応する新たなフェイシア冷却レイアウトが採用されています。

- 2025年2月:ポリプラスチックスはPLASTRON LFT RA627Pを発表しました。これはガラス繊維グレードよりも低いカーボンフットプリントを持つ長セルロース繊維強化ポリプロピレンであり、電気自動車モーターハウジングおよびフェイシアキャリアを対象としています。

グローバル自動車用フェイシア市場レポートの調査範囲

自動車用フェイシアとは、車両のフロントおよびリアエンドのバンパー上部に取り付けられる装飾パネルを指します。バンパーの上部または下部に取り付けられるバンパーバランスパネルも自動車用フェイシアの一部とみなされます。さらに、自動車用フェイシアはグリル、ヘッドランプ、バンパー、車両エンブレムなどのスペースを含み、車両に統一感のある外観を提供するよう設計されています。

自動車用フェイシア市場は、位置タイプ、素材、車両タイプ、販売チャネル、地域に分類されています。位置タイプに基づき、市場はフロントフェイシアとリアフェイシアに分類されます。素材に基づき、市場はプラスチック被覆スチロールフォーム、プラスチック被覆アルミニウム、その他の素材(鋼材、ゴムなど)に分類されます。車両タイプに基づき、市場は乗用車と商用車に分類されます。販売チャネルに基づき、市場は純正部品メーカー(OEM)とアフターマーケットに分類されます。地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域に分類されます。

各セグメントについて、市場規模と予測は金額(USD)ベースで記載されています。

| フロントフェイシア |

| リアフェイシア |

| プラスチック被覆スチロールフォーム |

| プラスチック被覆アルミニウム |

| その他の素材(鋼材、ゴムなど) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 位置タイプ別 | フロントフェイシア | |

| リアフェイシア | ||

| 素材別 | プラスチック被覆スチロールフォーム | |

| プラスチック被覆アルミニウム | ||

| その他の素材(鋼材、ゴムなど) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用フェイシア市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に246億5,000万USDと評価されており、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.45%で成長し、2031年までに336億9,000万USDに達すると予測されています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域は、支配的な車両生産基盤と成熟したサプライチェーンにより、グローバル収益の47.96%でトップとなっています。

2031年にかけて最も急成長している地域市場はどこですか?

南米は、ステランティスのバイオハイブリッド車両プログラムへの56億ユーロの投資に支えられ、2031年にかけて年平均成長率(CAGR)6.98%で拡大すると予測されています。

最も多くの収益を生み出している製品セグメントはどれですか?

フロントフェイシアアセンブリは、空力性能、歩行者衝突構造、ADASセンサーを統合しているため、2025年の売上の63.78%を占めています。

新しいフェイシアデザインへの需要を促進している主なトレンドは何ですか?

電動化、軽量化義務、グリルレス車両フロントへのLiDARおよびレーダーの組み込みの必要性が、急速な製品再設計サイクルを推進しています。

この産業におけるサプライヤーの競争はどの程度集中していますか?

上位5社のティア1サプライヤーが自動車用フェイシア市場収益のかなりのシェアを占めており、中程度の集中度と、ニッチ素材およびセンサースペシャリストにとっての継続的な機会を反映しています。

最終更新日: