アウトソーシングTIC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

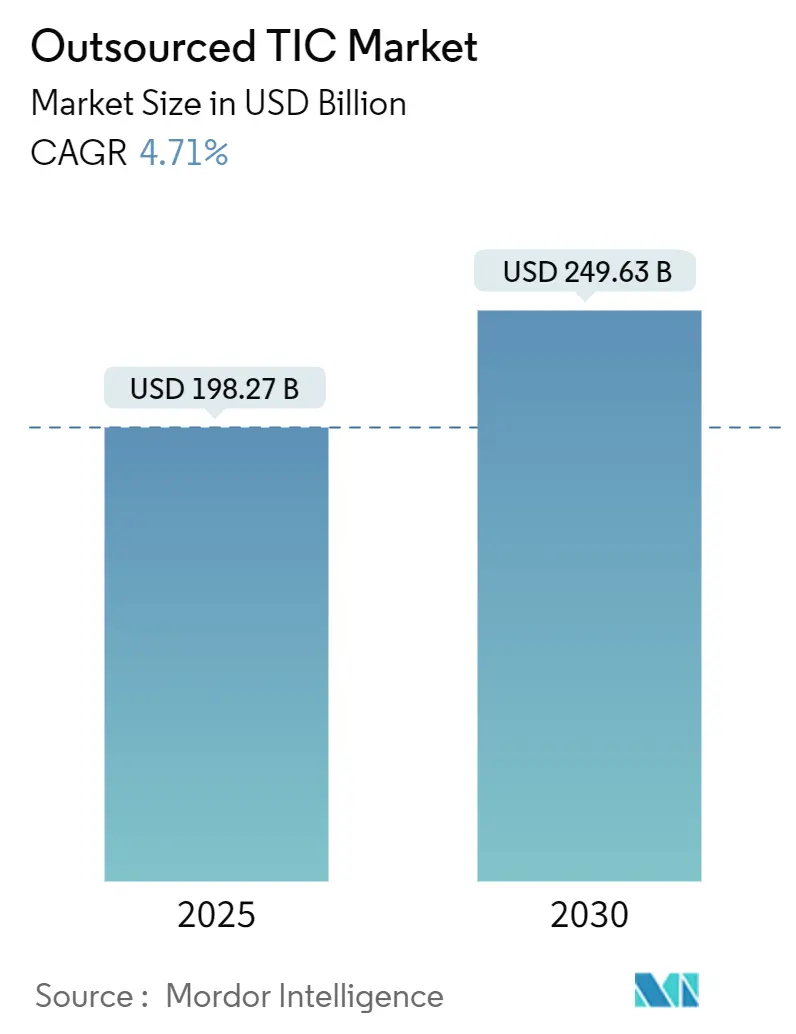

| 市場規模 (2025) | 198.27 十億米ドル |

| 市場規模 (2030) | 249.63 十億米ドル |

| 成長率 (2025 - 2030) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

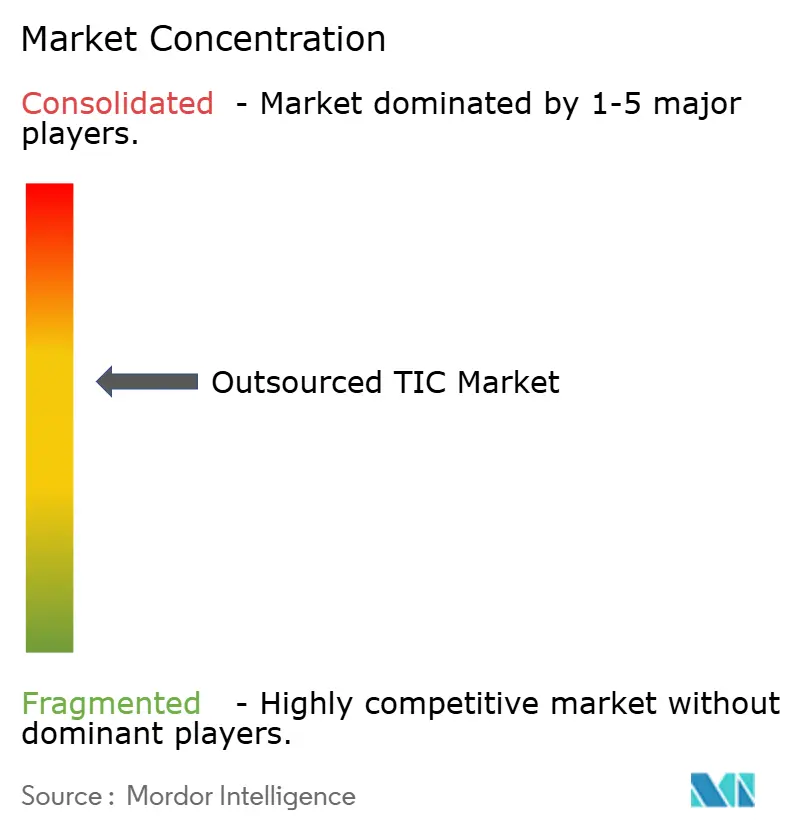

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアウトソーシングTIC市場分析

世界のアウトソーシングされた試験・検査・認証市場規模は2025年に1,982億7,000万米ドルに達し、2030年までに2,496億3,000万米ドルに拡大すると予測されており、CAGRは4.71%で推移します。国境を越えた貿易規制の強化、ESG義務の急増、テクノロジーを活用した検証への移行が相まって、企業が求めるサービスの幅を拡大しており、単純なコンプライアンス確認からリアルタイムのサプライチェーン完全性、カーボン開示保証、デジタル認証要件へと焦点が移っています。試験は引き続きコアサービスですが、デジタルシールとサステナビリティラベルに支えられた認証が加速しています。アジア太平洋地域は規制の調和が重複試験を削減する中で新たな収益の基盤であり続けており、IoTセンサーからドローン撮影に至るリモート検査ツールがターンアラウンドタイムと人件費を圧縮しています。[1]「テクノロジー対応サーベイ」、Bureau Veritas Marine and Offshore、MARINE-OFFSHORE.BUREAUVERITAS.COM ただし、基本的なラボラトリーにおける価格競争と、EVバッテリーおよびサイバーセキュリティ試験の専門家不足が短期的な成長見通しを抑制しています。

主要レポートのポイント

- サービスタイプ別では、試験が2024年の試験・検査・認証市場シェアの55.6%をリードし、認証は2030年にかけてCAGR 5.1%で拡大しています。

- 産業垂直別では、消費財・小売が2024年の収益の24.3%を占め、食品・農業・飲料は2030年にかけてCAGR 5.3%で拡大すると予測されています。

- サービス提供モード別では、オンサイトが2024年の試験・検査・認証市場規模の55.3%を占め、リモート/デジタルサービスが最高の予測CAGRである6.1%を記録しました。

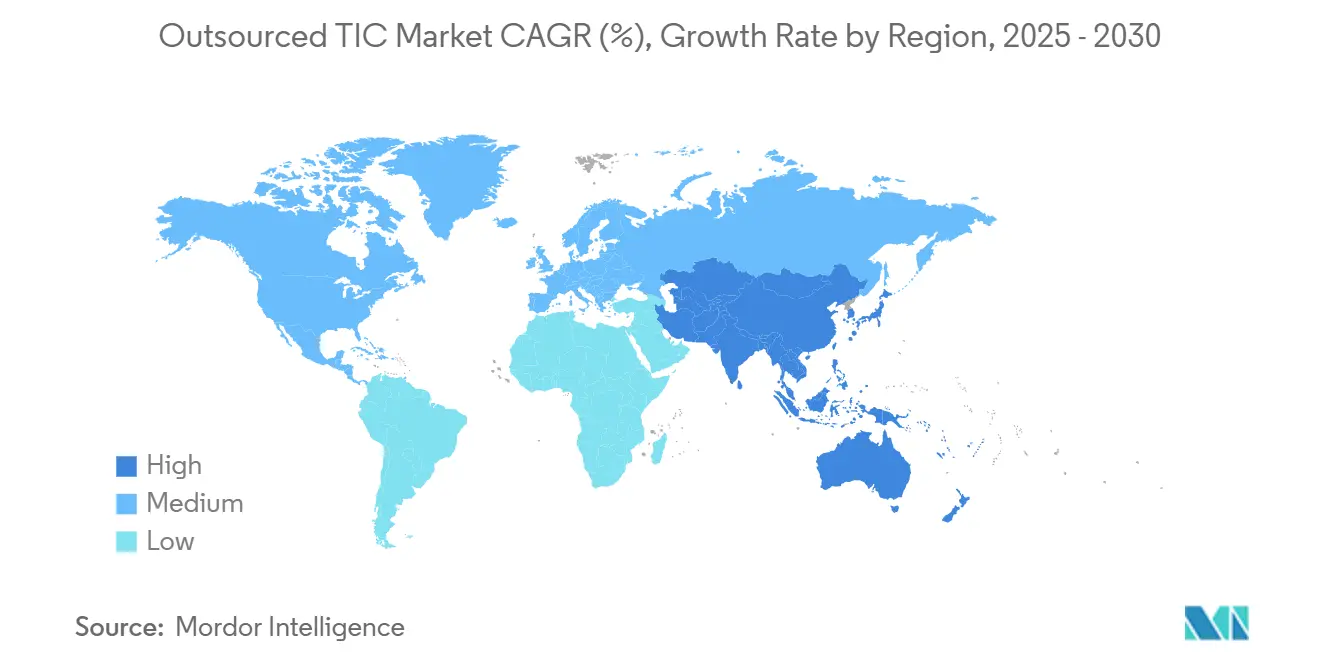

- 地域別では、アジア太平洋が2024年の収益の45.4%を占め、見通し期間中にCAGR 5.6%で拡大する見込みです。

世界のアウトソーシングTIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国境を越えた規制と貿易量の増大 | +1.2% | USMCA、EU-MERCOSURの回廊で早期の利益を得るグローバル | 中期(2〜4年) |

| デジタルおよび物理的商品におけるサプライチェーンの複雑性の増大 | +0.9% | アジア太平洋がコア、北米とEUへの波及 | 長期(4年以上) |

| 新興市場における厳格な規制基準 | +0.8% | アジア太平洋、中東、ラテンアメリカ | 中期(2〜4年) |

| IoTとAIアナリティクスによるリモートおよびデジタル検査へのシフト | +1.1% | 北米とEUが採用をリードするグローバル | 短期(2年以内) |

| ESGとカーボンフットプリント検証の義務化 | +0.7% | EUがリード、北米とアジア太平洋に拡大 | 中期(2〜4年) |

| 付加製造サプライチェーンにおける認証需要の急増 | +0.4% | 北米とEUの航空宇宙/自動車ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えた規制と貿易量の増大

輸出入検査の強化が試験・検査・認証市場に新たなビジネスをもたらしています。メキシコのComplemento Carta Porte要件と米国CPSCのeFilingルールの施行により、数百万件の貨物に対する電子文書化と事前通関が義務付けられています。[2]「新しい米国CPSCのeFiling要件へのコンプライアンスの簡素化」、SGS、SGS.COMカナダの税関当局は関税分類の監査を強化しており、EUのカーボン国境調整メカニズムは検証済みのカーボンデータを通関申告チェックリストに追加しています。これらの同期した政策は、特に社内コンプライアンスチームを持たない中小輸出業者の間で、貿易パイプライン全体にわたる第三者検査の需要を高めています。2026年から2028年にかけての継続的な政策展開により、サービスプロバイダーの収益の裾野は長く維持されます。

デジタルおよび物理的商品におけるサプライチェーンの複雑性の増大

ハードウェア、ソフトウェア、接続性の融合により、企業の購買担当者は安全性、サイバーセキュリティ、相互運用性にまたがる多面的な検証ソリューションを求めるようになっています。ISO/ASTM 52920:2023とULのブルーカードプログラムは付加製造のプロセス管理を正式化し、IoTデバイスは電磁波、プロトコル、データ完全性の同時試験を必要とします。ブロックチェーンベースのトレーサビリティフレームワークは、アルゴリズムの精度と生データの出所の両方について監査される必要があり、試験・検査・認証市場をソフトウェアコードレビューとAIモデル検証にまで拡大しています。

新興市場における厳格な規制基準

新興経済国は先進的な規制の手法を模倣しており、国際的なラボラトリーに新たな対応可能な市場を生み出しています。中国は2024年に接着剤から調理済み食品に至る47の食品基準を発行し、韓国は食品接触規範を更新し、香港はASTM F963-23の玩具安全基準に移行しました。アフリカおよびガルフ諸国は製品適合スキームを拡大しており、輸出業者は出荷前に証明書を取得するよう促されています。これらの政策は、複数国にまたがる認定機関に向けて一貫した高マージンの業務をもたらし、新興貿易ルートにおける試験・検査・認証市場の役割を強化しています。

IoTとAIアナリティクスによるリモートおよびデジタル検査へのシフト

リモートサーベイプラットフォームは移動コストを削減し、ダウンタイムを短縮し、専門知識をオンデマンドで提供します。Bureau Veritasは8つのハブにわたって125名以上のリモートサーベイヤーを運用し、映像フィードを実用的なデータに変換する自動欠陥認識システムで補完しています。産業ユーザーは、AIビジョンツールが手動チェックに取って代わると、検出エラーが35%減少し、サイクルタイムが50%短縮されると報告しています。Safran Aircraft Enginesの年間200万ユーロ(210万米ドル)の削減などの節約効果がROIの説得力を高め、試験・検査・認証市場内でのリモート採用を加速させています。ただし、不正なビデオ取得やセンサーの改ざんが監査証跡を無効にする可能性があるため、サイバーセキュリティの保証は引き続き重要です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基本的な試験サービスのコモディティ化による価格圧力 | -0.8% | アジア太平洋での激しい競争を伴うグローバル | 短期(2年以内) |

| 専門監査員の採用・維持コストの高さ | -0.6% | 北米とEU、アジア太平洋に拡大 | 中期(2〜4年) |

| リモート検査プラットフォームにおけるサイバーセキュリティ責任リスク | -0.4% | 規制産業でより高い影響を持つグローバル | 短期(2年以内) |

| 次世代バッテリーおよびEV安全試験の人材不足 | -0.5% | 自動車ハブに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基本的な試験サービスのコモディティ化による価格圧力

ラボラトリー価格の透明性の向上が定型分析のマージンを侵食し、プロバイダーを価格ベースの競争に追い込んでいます。オークションポータルでは検査が公開されており、クライアントは評判よりもコストで選択するという傾向があり、実証的な研究はこれを差別化力の縮小と結びつけています。したがって、国際的なネットワークは価値を維持するために複雑または統合されたエンゲージメントへと転換し、試験・検査・認証市場における単価侵食を相殺するために検査と認証を再バンドル化する必要があります。

次世代バッテリーおよびEV安全試験の人材不足

先進的な化学物質と高エネルギーシステムには、熱暴走、ソフトウェア制御、進化するUNECE規制を理解する資格を持つエンジニアが必要です。評価では、学位取得者の間でさえグラフィック読解スキルの重大なギャップが示されており、サービス品質に対する潜在的なリスクが露呈しています。[3]「スキルギャップのより良い測定方法」、ACT、ACT.ORG ビザプログラムとデジタルトレーニングプラットフォームが拡充されていますが、欠員のパイプラインは依然として長い状態が続いています。限られた人員配置能力はプロジェクトの開始日を遅らせ、試験・検査・認証市場内の高付加価値セクターにおける収益獲得を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:認証がデジタル認証を通じて勢いを増す

試験は2024年のアウトソーシングされた試験・検査・認証市場シェアの55.6%を占め、製品とプロセス全体にわたる安全性と性能検証の礎石としての優位性を維持しています。認証のアウトソーシングされた試験・検査・認証市場規模は最も速く成長し、企業がブロックチェーンで保護された証明書、リサイクルコンテンツラベル、ESG証明を調達要件に対応するために採用するにつれて、2030年まで継続すると予測されるCAGR 5.1%を記録しました。ベンダーはサイバーセキュリティ監査とサプライチェーントレーサビリティシールをコアの機能試験に重ね合わせ、多分野のコンプライアンスに対応する統合パッケージを提供しています。

認証の牽引力は、事後検査よりも監査済みプログラムを好む規制当局の傾向も反映しています。例えば、付加製造のISO/ASTMフレームワークは、最終部品のスポット試験ではなく、資格を持つプロセスと人員を規定しており、資格情報ベースの保証に向けた支出を誘導しています。海洋および航空では、リモート検証がリードタイムを短縮しながら、規制当局向けの証拠を保管するデジタルツインにデータを供給し、試験・検査・認証産業のこのセグメント内での付加価値を増幅させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:食品基準が農業試験需要を加速

消費財・小売は2024年の収益の24.3%でトップの地位を維持しており、大量のSKU数と安全上の問題に対するブランドリスクの露出を反映しています。しかし、食品・農業・飲料セグメントはCAGR 5.3%でより急速に拡大しており、10年末までに試験・検査・認証市場規模への貢献を高めています。中国の47の新鮮食品基準、韓国の改訂された接触材料規則、ガルフの適合スキームはすべて多パラメータのラボラトリーサポートを必要とし、試験量を増加させています。

QRコードとブロックチェーンを活用したトレーサビリティプラットフォームは、農薬残留コンプライアンスとカーボン強度を実証しようとする生産者と小売業者の間で採用が進んでいます。これにより証明書発行とデータ品質監査の下流需要が生まれ、試験ラボラトリーをデジタルサプライチェーンにより緊密に結びつけています。自動車バッテリー認定と航空宇宙付加製造における隣接する勢いも、航空宇宙・輸送が専門ラボラトリーを活用するよう促し、試験・検査・認証市場の多様化プロファイルを維持しています。

サービス提供モード別:リモートプラットフォームが検査経済を再形成

オンサイト訪問は依然として2024年の収益の55.3%を提供していますが、リモートおよびデジタルサービスは現在CAGR 6.1%を記録しており、試験・検査・認証市場全体の顧客の期待を再形成しています。リアルタイムのビデオストリーミング、自律型ドローン撮影、AIアシスト分析により、専門家は施設フロアに足を踏み入れることなく障害を診断でき、出張予算を削減し、地理的なリーチを拡大しています。

重要な安全ポイントの対面確認とリモートフォローアップを組み合わせたハイブリッドモデルが、特に重工業のターンアラウンドとオフショアエネルギーで支持を集めています。オフサイトラボラトリーは、管理された環境と専門機器が必須となる複雑な冶金、化学、微生物学的試験には不可欠なままです。しかし、これらのラボラトリーでさえ、リモート監査で使用されるダッシュボードにデータを供給するクラウドベースのLIMSとデータポートを統合しており、試験・検査・認証産業内での収束を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年の収益の45.4%を生み出し、アウトソーシングされた試験・検査・認証市場でのリードを強化しながらCAGR 5.6%で成長すると予測されています。47の認定機関間の相互承認が国境を越えた製品流通を容易にする一方、国家当局は電子機器から包装食品に至る詳細な分野別規則を制定しています。中国の急速な新基準パイプラインと韓国のEUの玩具・食品接触指令との整合がラボラトリーの稼働率を高めています。

北米は、2026年7月から開始する米国CPSCのeFilingシステムなどのESG開示とデジタル申告義務に牽引されて安定した需要を記録しています。カナダの税関検証の優先事項とメキシコの電子輸送文書化がUSMCA回廊に沿ったコンプライアンスの範囲を拡大しています。欧州連合の規則、特に企業サステナビリティ報告指令は、第三者保証を義務付け、ESGの専門知識を持つプロバイダーに対して強靭な収益源を確保しています。

中東、アフリカ、ラテンアメリカは認定適合プログラムへの依存を深めています。SGSだけで20以上のアフリカおよびガルフ諸国にわたる製品承認スキームを管理し、国境での遅延と偽造リスクを低減しています。ニアショアリングのトレンドがメキシコのラボラトリーフットプリントの拡大を促進し、ガルフのインフラプロジェクトは溶接手順と材料認証を必要としています。これらの地域は総じて、試験・検査・認証市場の成長の滑走路を歴史的な中心地を超えて広げています。

競合環境

この産業は中程度の集中度を維持しており、大企業と専門企業の両方に活動の余地を与えています。2025年1月にSGSとBureau Veritasの間で行われた約350億米ドル規模の合併協議の失敗は、規制が断片化した環境における統合リスクを浮き彫りにしています。SGSは代わりに連続的なボルトオン買収を追求し、環境分析のためのAccutestとニッチな専門能力を確保するための炭素14年代測定のBeta Analyticを追加しています。[4]「SGSが米国環境ラボ企業Accutestを買収」、Environment Analyst、ENVIRONMENT-ANALYST.COM

Bureau Veritasはテクノロジー投資を通じて差別化を図り、AIによる欠陥検出とデジタルツインを組み合わせてクラス更新サイクルを短縮するリモートサーベイセンターを展開しています。Intertekはバッテリーおよびエネルギー貯蔵ラボを拡充し、Elementはハードウェア、ファームウェア、サイバーセキュリティ試験を統合するIoTデバイス検証を拡大しています。UL Solutionsは付加製造の認証を深化させ、3Dプリント材料のブルーカードを発行し、OEM承認を合理化するために最終使用部品を認証しています。

競争上の優位性はますます独自のソフトウェア、アナリティクス、データ管理に依存しています。排出データのチェーンオブカストディを保証したり、エッジでリモート検査ストリームを暗号化したりできるプロバイダーはプレミアム料金を要求できます。逆に、参入障壁の低い定型試験は価格の切り下げに対して脆弱なままであり、ラボラトリーに自動化とデジタル化を迫っています。したがって、試験・検査・認証市場の次の統合フェーズは、単なる地理的重複よりもテクノロジーポートフォリオを中心に展開する可能性が高いです。

アウトソーシングTIC産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:XybionがLIMS 10.0をリリース。レポートのタイムラインを加速するAI対応のラボラトリー情報システム。

- 2025年1月:SGSとBureau Veritasが330億〜350億米ドルの合併の可能性を検討した後、合併協議を終了。

- 2025年1月:SGSがAccutest Laboratoriesを買収し、620名のスタッフを追加してPFAS試験能力を強化。

- 2025年1月:米国CPSCが輸入コンプライアンス証明書の電子申告を義務化し、2026年7月に施行。

世界のアウトソーシングTIC市場レポートの範囲

| 試験 |

| 検査 |

| 認証 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他の産業垂直(環境、サステナビリティなど) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験 | ||

| 検査 | |||

| 認証 | |||

| 産業垂直別 | 消費財・小売 | ||

| ICT・通信 | |||

| 自動車・輸送 | |||

| 航空宇宙・防衛 | |||

| 石油・ガス・石油化学 | |||

| エネルギー・公益事業 | |||

| 産業製造・機械 | |||

| 化学・材料 | |||

| 建設・インフラ | |||

| ライフサイエンス・ヘルスケア | |||

| 食品・農業・飲料 | |||

| その他の産業垂直(環境、サステナビリティなど) | |||

| サービス提供モード別 | オンサイト | ||

| オフサイト/ラボラトリー | |||

| リモート/デジタル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アウトソーシングされた試験・検査・認証市場の2030年の予測値は?

市場は2030年に2,496億3,000万米ドルに達すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

認証サービスがCAGR 5.1%で最も急速な拡大を記録しています。

収益貢献でリードしている地域はどこですか?

アジア太平洋が2024年の収益の45.4%で最大のシェアを占めています。

リモートおよびデジタル検査サービスはどのくらいの速さで拡大していますか?

リモート/デジタルサービスは2030年にかけてCAGR 6.1%で拡大しています。

基本的な試験においてマージンを最も圧迫している要因は何ですか?

定型検査のコモディティ化によって引き起こされる価格競争が主要なマージン制約です。

最も新たな需要を追加している垂直市場はどれですか?

食品・農業・飲料がCAGR 5.3%で拡大する最も急成長している垂直市場です。

最終更新日: