自動車TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.28 十億米ドル |

| 市場規模 (2031) | 26.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

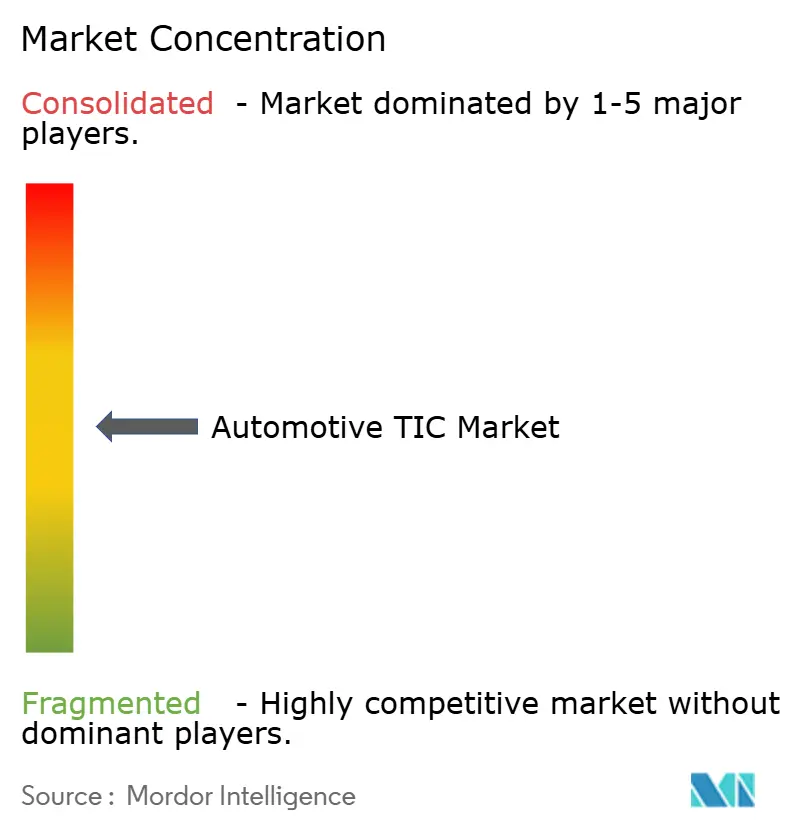

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車TIC市場分析

自動車テスト、検査、認証市場規模は2025年に203億1,000万米ドルと評価され、2026年の212億8,000万米ドルから2031年には268億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は4.78%となっています。この拡大は、孤立した機械的評価からソフトウェア定義車両、電動パワートレイン、コネクテッドカーエコシステムのエンドツーエンド検証へのセクターの転換を反映しています。UNECE R155およびR156の義務化により、サイバーセキュリティは単発の型式承認から継続的なライフサイクル監視へと移行し、年間を通じたコンプライアンスサービスへの安定した需要を生み出しています。開発サイクルが60〜72ヶ月から約40ヶ月に短縮される中、物理的テストと検証済み仮想シミュレーションを組み合わせることができるプロバイダーがシェアを獲得しています。OEMがバッテリー、無線(OTA)アップデート、人工知能(AI)運転機能のテストに必要な資本および人材要件の増大に対応しきれないため、外部委託が依然として主要な調達モデルとなっています。

主要レポートのポイント

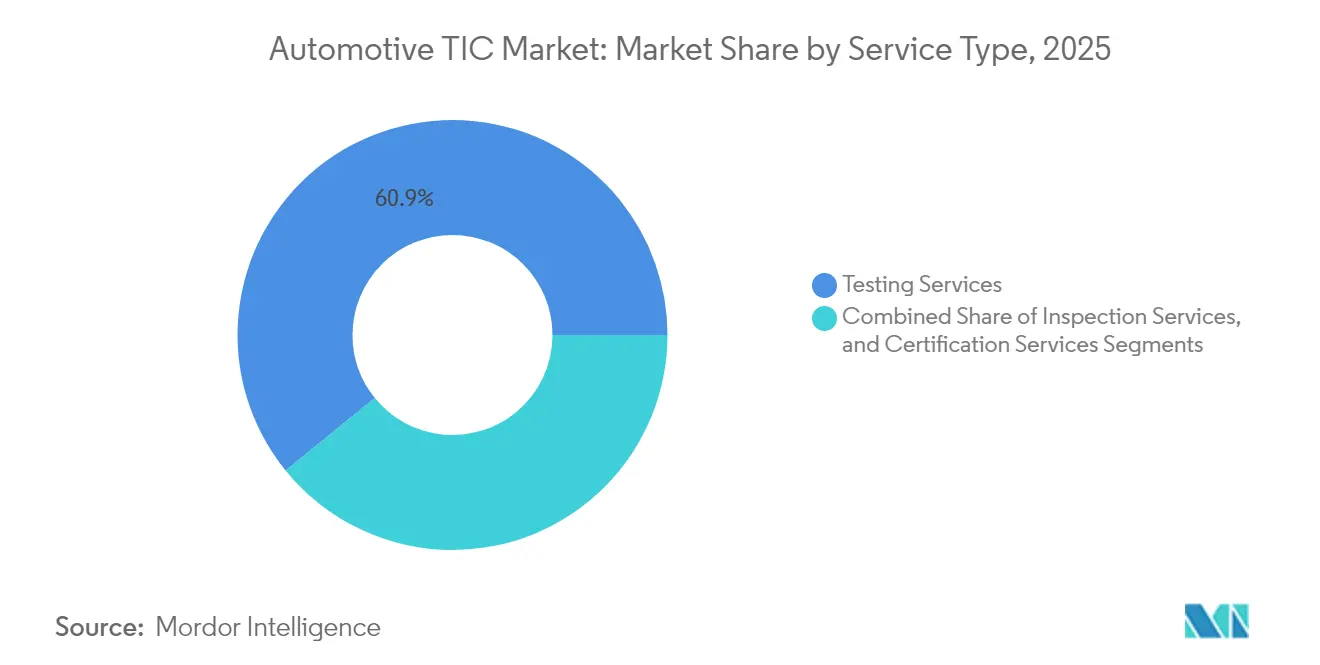

- サービスタイプ別では、テストが2025年の自動車テスト、検査、認証市場シェアの60.85%を占め、認証は2031年までに最速の年平均成長率5.12%を記録すると予測されています。

- 調達タイプ別では、外部委託サービスが2025年の自動車テスト、検査、認証市場規模の74.62%を占め、2031年まで年平均成長率4.83%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の自動車テスト、検査、認証市場において48.12%の収益シェアを保有し、2031年まで最高の年平均成長率5.26%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車TIC市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より厳格なUNECEおよびISO安全基準 | +1.2% | EUおよびアジア太平洋が主導するグローバル実施 | 中期(2〜4年) |

| 定期技術検査(PTI)の外部委託拡大 | +0.8% | 欧州と北米が主要市場、アジア太平洋へ拡大 | 短期(2年以内) |

| 電動化によるバッテリーおよび電動パワートレインテストの推進 | +1.5% | 中国とEUが普及を牽引するグローバル市場 | 長期(4年以上) |

| コネクテッドカーのサイバーセキュリティコンプライアンス | +0.9% | 北米とEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| OTAソフトウェアアップデート検証ニーズ | +0.7% | プレミアムセグメントが先行するグローバル市場 | 短期(2年以内) |

| 循環経済における使用済み車両認証 | +0.4% | EUが主要市場、先進国市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なUNECEおよびISO安全基準

2024年7月以降、新型車に義務付けられたUNECE R155およびR156は、車両の寿命全体にわたって実証可能なサイバーセキュリティ管理を要求しています。SGSは、ドイツ、オランダ、シンガポールにおけるISO/SAE 21434トレーニングおよびコモンクライテリア評価を含むようにポートフォリオを拡大し、OEMがこれらの継続的コンプライアンス要件を満たせるよう支援しています。[1]SGS統合レポート2024、「企業プロフィール」、SGS、sgs.com 2024年に公表されたISO 24089の改訂版では、より厳格な自動運転検証が追加され、メーカーはセンサーフュージョン、判断アルゴリズム、ヒューマンマシンインターフェース(HMI)性能を単一の監査の枠組みの下でテストすることが求められています。半導体サプライヤーは迅速に対応し、複数のチップメーカーが2024年にISO 26262 ASIL-Dを取得し、機能安全基準がサプライチェーン全体に浸透していることを証明しました。その結果、ハードウェア、ソフトウェア、サイバーセキュリティの統合評価を提供できるプロバイダーが、モデルシリーズの更新サイクルに連動した複数年契約を獲得しています。

定期技術検査(PTI)の外部委託拡大

政府は、公共部門の資本支出なしに高度なテストベンチとデータ分析プラットフォームを活用するため、PTI業務を専門企業に委託するケースが増えています。DEKRAはメキシコのグアダラハラで検査ラインの61%を確保し、規模と評判が公共入札に影響を与えることを示しました。[2]「DEKRAがメキシコの車両検査施設を開設」、Automotive Testing Technology International、automotivetestingtechnologyinternational.com新たなPTIの範囲には、ブレーキ粒子排出、バッテリー健全性、さらにはサイバーセキュリティチェックも含まれるようになっています。一部のEU加盟国が12ヶ月サイクルを義務付ける一方で他国が48ヶ月まで延長するなど、検査間隔が断片化していることは、異なる規制への対応に長けたプロバイダーに機会をもたらしています。規制当局へのリアルタイムデータ転送を可能にするデジタル検査ポータルは、大手TIC企業に優位性を与え、外部委託の傾向を強化しています。

電動化によるバッテリーおよび電動パワートレインテストの推進

規制が熱暴走、サイクル寿命、リサイクル適合性テストを要求するようになったため、バッテリー検証は最も急成長している収益源となっています。ステランティスがCATLとスペインでのLFPセル生産に関して締結した41億ユーロ(46億3,000万米ドル)の合弁事業は、プロトタイプおよび量産フェーズの両方において、単セル乱用テストからパックレベルの耐久性まで、段階的なテストを必要としています。ホーファー・パワートレインによるバッテリー膨張分析の開始は、電気化学的な細部がTICの専門知識を従来の自動車技術の枠を超えて押し広げていることを示しています。電磁適合性(EMC)テスト、直流急速充電検証、系統連系試験に対応したプロバイダーは、統合的な「ワンストップ」電動化スイートを提供し、グローバルOEMとの長期的な基本契約を確保しています。

コネクテッドカーのサイバーセキュリティコンプライアンス

UNECE R155が発効したことで、サイバーセキュリティテストは任意から必須へと移行しました。ENX車両サイバーセキュリティ監査はサプライヤー評価を標準化し、重複チェックを削減しながらも基本的な能力基準を引き上げています。オランダにあるKeysightのラボは2024年に技術サービス承認を取得し、車両ソフトウェアアップデートプロセスを認証できる認定施設の数を増やしました。V2Xモジュール、クラウドゲートウェイ、OTAパッチマネージャーはすべて、型式承認前に侵入テストに合格する必要があり、ファームウェアが更新されるたびにサイバーセキュリティ検証が繰り返し発生する収益源となっています。SKハイニックスなどの半導体メーカーは2025年にTISAX認証を取得し、メモリチップがデータ保護基準を満たしていることを自動車メーカーに保証しており、サイバーコンプライアンスがサプライチェーン全体に及んでいることを示しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 型式認証の高コストと市場投入までの時間 | -0.9% | 新興市場が最も影響を受けるグローバル市場 | 中期(2〜4年) |

| 国レベルのPTI規制の断片化 | -0.6% | 欧州が主要市場、グローバルに拡大 | 長期(4年以上) |

| EV資格を持つテストエンジニアの不足 | -0.8% | アジア太平洋と北米が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 自律システムに対する倫理的AI監査のギャップ | -0.4% | 北米とEUが先行、アジア太平洋での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

型式認証の高コストと市場投入までの時間

米国CARB、ユーロ7、中国GB基準の相違により、OEMは同一のサブシステムに対して並行した検証サイクルを実施することを余儀なくされています。TÜV NORDは、汚染物質排出限界、バッテリー耐久性、運転支援機能に関する規制の増加が型式認証予算を膨らませ、発売スケジュールに数ヶ月を追加していると報告しています。ステランティスはオペルモデルに関する調査に直面し、再テストと改修キャンペーンを引き起こしており、規制が誤解された場合の評判リスクを浮き彫りにしています。[3]Stellantis N.V.、「2024年次報告書」、stellantis.com中小サプライヤーが最も打撃を受けており、ニッチなコンポーネントメーカーにとって認証費用が年間収益の10%を超える場合があります。各推進タイプが規制間のクロスクレジットなしに個別のテストマトリックスを満たす必要があるため、マルチエネルギープラットフォームへの推進が負担を増大させています。

国レベルのPTI規制の断片化

欧州全体での調和の欠如により、検査間隔ポリシーが国家の枠組みに閉じ込められたままになっています。12ヶ月管轄区域から48ヶ月管轄区域に移動する車両は、測定可能な安全上の利益なしに重複チェックに直面する可能性があり、汎欧州TICネットワークの規模の経済を損なっています。各当局は独自の認定経路、機器校正、検査員ライセンス基準を義務付けており、サービスプロバイダーのコンプライアンスコストを押し上げています。欧州委員会のPTI基準統一化の提案は、主権を守ろうとする加盟国の抵抗に遭い、不確実性が長引いています。収束が実現するまで、投資家は大陸規模の検査ステーション整備への資金提供をためらい、ブレーキ粒子およびバッテリー健全性テストリグの近代化が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストが優位、認証が加速

テストは2025年の自動車テスト、検査、認証市場において60.85%のシェアを保有しており、ハードウェア耐久性、電磁干渉耐性、安全性重要ソフトウェアの検証における不可欠性を反映しています。フルビークルクラッシュテスト、バッテリー熱暴走チャンバー、車両インザループ(VIL)シミュレーションへの継続的な需要がセグメントの規模優位性を支えています。認証はより小規模ながら、UNECE R155/R156がOEMに新型モデルの登録前にサイバーセキュリティとソフトウェアアップデート能力を証明することを義務付けているため、年平均成長率5.12%で最も急速に成長しています。各必須証明書は、定期監査およびOTA再承認のための下流テスト契約を解放します。

デジタルツインの採用が収益構成を再形成しています。dSPACEのAURELIONプラットフォームにより、メルセデス・ベンツは規制当局が道路走行距離と同等と認めるセンサーリアリスティックな運転シナリオ検証を実施できます。このようなシミュレーションは物理プロトタイプ数を削減しますが、テスト量を減少させるわけではなく、代わりに支出を高性能コンピューティングクラスターとデータ検証サービスにシフトさせます。トラック施設と認定シミュレーションスイートを組み合わせたプロバイダーは、コンセプト、設計、型式認証をカバーする複数フェーズの予約を確保しています。ソフトウェア駆動の検証に関連する自動車テスト、検査、認証市場規模は、開発者が規制当局にコンプライアンス目標に向けた仮想走行距離を認めるよう求めるにつれて拡大する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:外部委託の勢いが強まる

外部委託契約は2025年の自動車テスト、検査、認証市場規模の74.62%を占め、2031年まで年平均成長率4.83%で拡大すると予測されています。OEMは、単用途リグへの資本支出を避け、希少な人材にアクセスするために、バッテリー釘貫通、5G V2X適合性、侵入テストなどの専門的なタスクを外部委託しています。社内ラボはIPの機密性が高い初期段階の研究開発において引き続き重要ですが、予算制約と人員凍結により、コンセプトの実現可能性が証明されると独自テストでさえ企業の壁の外に押し出されています。

投資家の感情がこのトレンドを裏付けています。Spectrisによる2024年のMicromeriaticsの6億3,000万米ドルの買収は材料特性評価需要への信頼を示し、FEVはパワートレインクライアントにサービスを提供するためにベンチマークセンターの開設を続けています。予知保全プログラムは商業テストセンターの機器寿命を延ばし、社内ラボを下回る価格構造を可能にしています。各ユーロ7プロトタイプが最大20GBのテストデータを必要とするなど規制ファイルが厚くなるにつれて、安全なデータレイクを管理し監査対応ダッシュボードを生成できるプロバイダーがグローバル調達リストで優先サプライヤーの地位を獲得しています。

地域分析

2025年のアジア太平洋の48.12%シェアと2031年までの年平均成長率5.26%は、同地域が自動車テスト、検査、認証市場の重力の中心であることを確認しています。中国のタイヤおよび照明基準強化の義務付けは、世界最高の電気自動車普及率と相まって、バッテリーパックおよびEMC検証業務を国内TICゾーンに集中させています。インドのNATRAXとTÜV SÜDの提携は、ADASおよび電磁適合性テストのリードタイムを短縮し、コンパクトSUV輸出の急増を支援しています。日本の高度な自動運転パイロットと韓国の自動車半導体における卓越性が、ソフトウェアおよびメモリデバイス認証量の層を追加しています。しかし、規制の調和は依然として限定的であり、ラボはGB、AIS、J型基準の個別認定を保有する必要があり、グローバルに接続されたプロバイダーの複数年プロジェクト予約を強化しています。

欧州は規制立案のリーダーシップにより重要な地位を維持しています。ユーロ7排出上限と循環経済指令は、パワートレイン耐久性、バッテリーリサイクル、使用済み車両解体監査への需要を堅調に保っています。同地域には、規制当局の深い信頼を持つTÜV、SGS、Bureau Veritasの施設の密なネットワークが存在しています。東欧諸国は、従来の西欧サイトに対するコスト効率の高い代替として新たなラボ投資を引き付けており、ブレグジットの複雑さが追加の認証業務を大陸のラボに向けています。UNECEおよびISO基準の継続的な改訂は、乗用車販売が停滞しても安定した収益を確保しています。

北米は自律走行車とサイバーセキュリティ検証に集中しています。DEKRAの2024年のミシガン州での2,280万米ドルの拡張により、車両ソフトウェア刷新のパイプラインに対応するための気候チャンバーと5Gテストベイが追加されました。米国連邦規制とカリフォルニア州CARB規制が完全に一致することはほとんどないため、メーカーはTIC企業に依存して二重経路プログラムを分離・管理しています。製造ハブとしてのメキシコの役割の拡大は、特にNAFTA準拠の排出および安全認証に関する国境を越えたテスト需要を生み出しています。南米、中東、アフリカは新興ながら不均一な可能性を示しています。ブラジルのPROCONVE L7およびL8基準は地域のパワートレインテストニーズを高め、湾岸諸国は増大する乗用車フリートに関連した検査センターに投資しています。インフラのギャップと技術者不足が成長を抑制していますが、地方政府と提携するグローバルプロバイダーにとってファーストムーバーの優位性も生み出しています。

競争環境

自動車テスト、検査、認証市場は中程度に断片化したままです。SGS、Bureau Veritas、TÜV SÜD、TÜV Rheinland、Intertekなどのグローバル大手は、密なラボネットワーク、マルチスタンダード認定、規制当局との深い関係を通じてシェアを守っています。SGSは2024年に115カ国に2,500のラボと99,500人のスタッフを擁しており、小規模な参入者が模倣しにくい規模を反映しています。中規模の専門企業は、バッテリー乱用テスト、ADASセンサーキャリブレーション、V2X適合性などの急成長するニッチに集中することで繁栄しています。中国と欧州の新興EV中心プレーヤーは、政府補助金を活用して新エネルギー車クラスター内に高エネルギーサイクラーと熱衝撃チャンバーを設置しています。

技術パートナーシップが決定的な要因となっています。コンチネンタルはSynopsysと提携し、ソフトウェアリリースの検証時間を短縮する車両デジタルツインを組み込みました。[4]コンチネンタル、「Synopsysとの車両デジタルツイン協力」、continental.com TÜV SÜDはクラウドシミュレーションベンダーと協力して、規制当局が受け入れるシナリオライブラリを認証しています。仮想および物理テストベッドの統合を急ぐプロバイダーは、現代の車両プログラムのソフトウェアイテレーションペースに対応し、モデル発売ではなくOTAパイプラインに連動した更新契約を獲得しています。

認定と安全上の賭けが切り替えコストを高めるため、価格競争は中程度にとどまっています。しかし、特にバッテリー化学者と倫理的AI監査員の人材不足が全体的に人件費を押し上げています。企業は大学との共同アカデミーを設立し、OEMエンジニアがオンラインでテスト実施を視聴できるリモートテストポータルを提供することで対応しており、出張費を削減しクライアントのロックインを強化しています。

自動車TIC産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:コンチネンタルとSynopsysは、dSPACEシミュレーションモデルとNVIDIA DRIVE Simを融合してソフトウェア検証を加速する車両デジタルツイン機能の提供を発表しました。

- 2025年2月:ステランティスはBEV販売3億1,450万米ドルを開示し、STLAプラットフォームファミリーを拡大し、スペインでCATLとの41億ユーロ(46億3,000万米ドル)のLFPギガファクトリー合弁事業を確認しました。

- 2025年1月:SGS TÜV Saarは、ISO/SAE 21434トレーニングと複数国にわたるコモンクライテリア評価を含む自動車サイバーセキュリティサービスを拡充しました。

- 2025年1月:SKハイニックスは、自動車メモリチップのデータセキュリティ適合性を保証するため、韓国施設のTISAX認証を取得しました。

グローバル自動車TIC市場レポートの範囲

市場は、自動車産業においてグローバルにサードパーティTICサービスプロバイダーが生み出す収益によって定義されます。市場推計にはテスト、検査、認証サービスのみが考慮されています。したがって、トレーニング、監査、コンサルティングなどの他のサービスは範囲から除外されています。

自動車産業向けテスト、検査、認証市場は、サービスタイプ(テスト、検査、認証)および地域(南北アメリカ(米国、メキシコ、ブラジル、その他南北アメリカ)、欧州(ドイツ、スペイン、フランス、その他欧州)、アジア太平洋(中国、日本、韓国、インド、その他アジア太平洋)、中東およびアフリカ)別にセグメント化されています。上記すべてのセグメントの金額(米ドル)に関する市場規模と予測が提供されています。

| テストサービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| サービスタイプ別 | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

自動車TIC市場の現在の規模と成長見通しは?

自動車TIC市場は2026年に212億8,000万米ドルに達し、2031年までに268億6,000万米ドルに達すると予測されており、年平均成長率4.78%を反映しています。

どの地域が自動車TIC市場をリードし、どの地域が最も速く成長していますか?

アジア太平洋が最大の48.12%シェアを保有し、アジア太平洋が2031年まで最速の年平均成長率5.26%を記録しています。

自動車TIC市場でどのサービスセグメントが最も急速に拡大していますか?

認証サービスが最も強い勢いを示しており、電気自動車および自律走行車が規制の複雑さを増大させる中、年平均成長率5.12%で前進しています。

OEMが自動車TICサービスの外部委託を増やしている理由は何ですか?

専門的なバッテリー、水素、サイバーセキュリティテストには高コストのインフラと専門知識が必要であり、OEMはコア業務ではないがコンプライアンス上重要な業務を外部委託するよう促されています。

新たなサイバーセキュリティ規制は自動車TIC市場の需要にどのような影響を与えますか?

UNECE R155/R156規則はライフサイクルサイバーセキュリティ認証を義務付け、一回限りのテストを繰り返しの検証プログラムに変え、TICプロバイダーに安定した収益をもたらしています。

自動車TIC市場におけるバッテリーテストの急増を促進しているものは何ですか?

中国の「火災なし、爆発なし」基準などの厳格な安全規則とグローバルな急速充電の普及が、高度な熱暴走および乱用テストへの需要を高めています。

最終更新日: