エレクトロニクスおよび電気試験・検査・認証市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

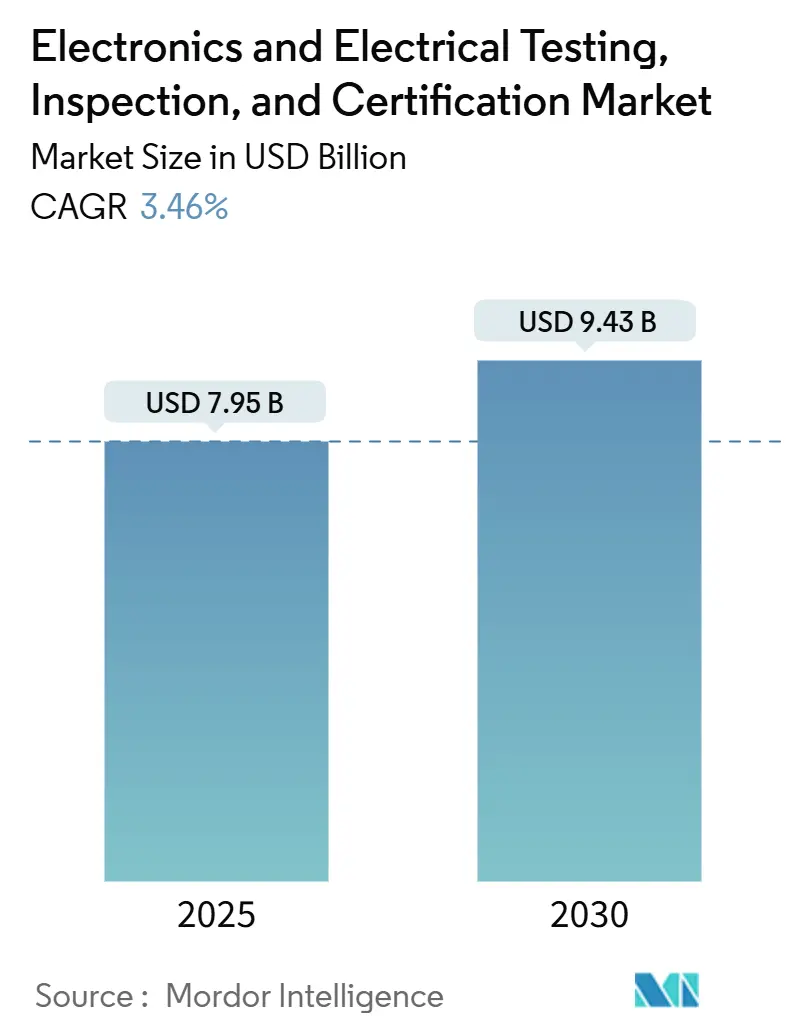

| 市場規模 (2025) | 7.95 十億米ドル |

| 市場規模 (2030) | 9.43 十億米ドル |

| 成長率 (2025 - 2030) | 3.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクスおよび電気試験・検査・認証市場分析

エレクトロニクスおよび電気試験・検査・認証市場の規模は2025年に79億5,000万米ドルであり、予測期間中に年平均成長率3.46%を記録して2030年までに94億3,000万米ドルに達する見込みです。この安定した拡大は、新しい民生機器、自動車モジュール、または産業用制御機器が導入される際に延期できない、義務的な安全性および電磁両立性(EMC)評価に依存しています。欧州連合の無線機器指令や米国のサイバートラストマークプログラムを筆頭とする世界的な規制の強化により、新たな認証レイヤーが追加され、試験量が増加しています。アジア太平洋地域の製造生産高、再生可能エネルギー向けエレクトロニクスの普及、ESGに連動した製品トレーサビリティ規則が組み合わさり、ハードウェアサイクルが冷え込む局面でも需要を維持しています。複数の法域にわたる認定を持つプロバイダーは、多様な国内規則を満たす単一の試験プログラムを提供できるため、構造的な優位性を確保しています。自動検査、遠隔立会試験、AIを活用した品質分析へのデジタル投資は、労働時間を削減しながらスループットを向上させることで、プロバイダーの利益率をさらに高めています。

主要レポートのポイント

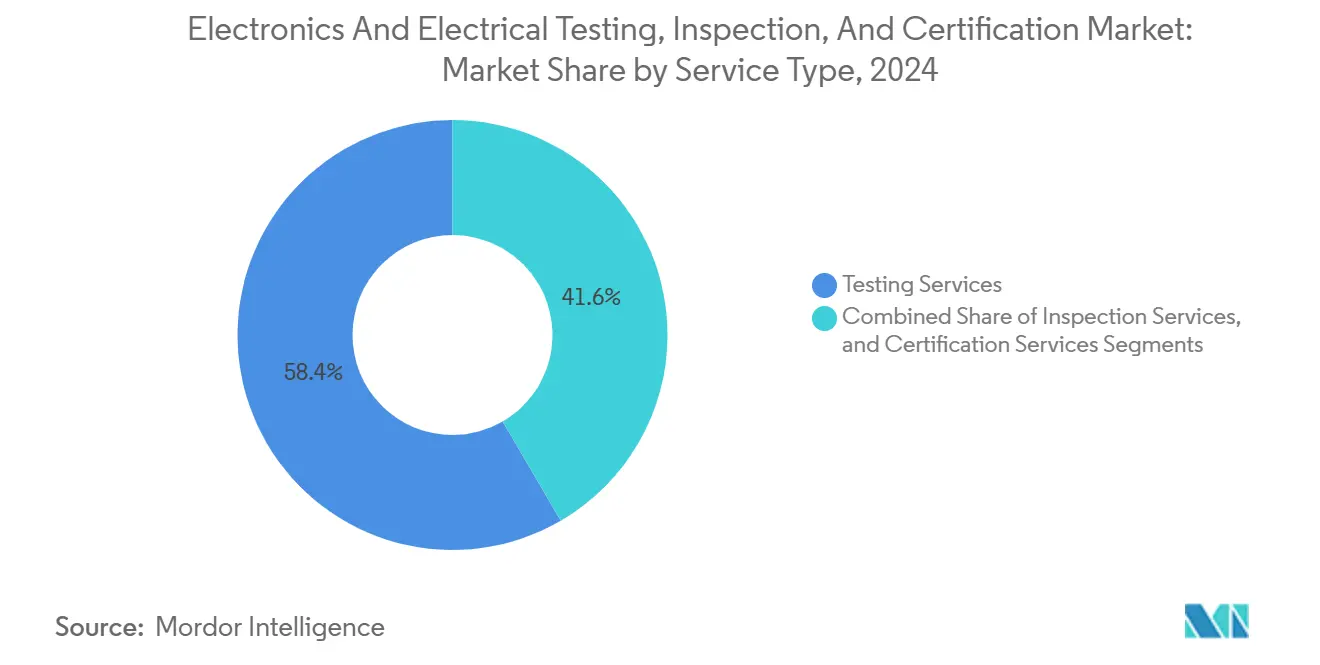

- サービスタイプ別では、試験サービスが2024年のエレクトロニクスおよび電気試験・検査・認証市場において58.4%の収益シェアを占めてトップとなり、認証サービスは2030年までに年平均成長率4.2%で成長すると予測されています。

- 調達タイプ別では、外部委託プログラムが2024年のエレクトロニクスおよび電気試験・検査・認証市場シェアの72.4%を占め、2030年まで年平均成長率3.7%で成長すると予測されています。

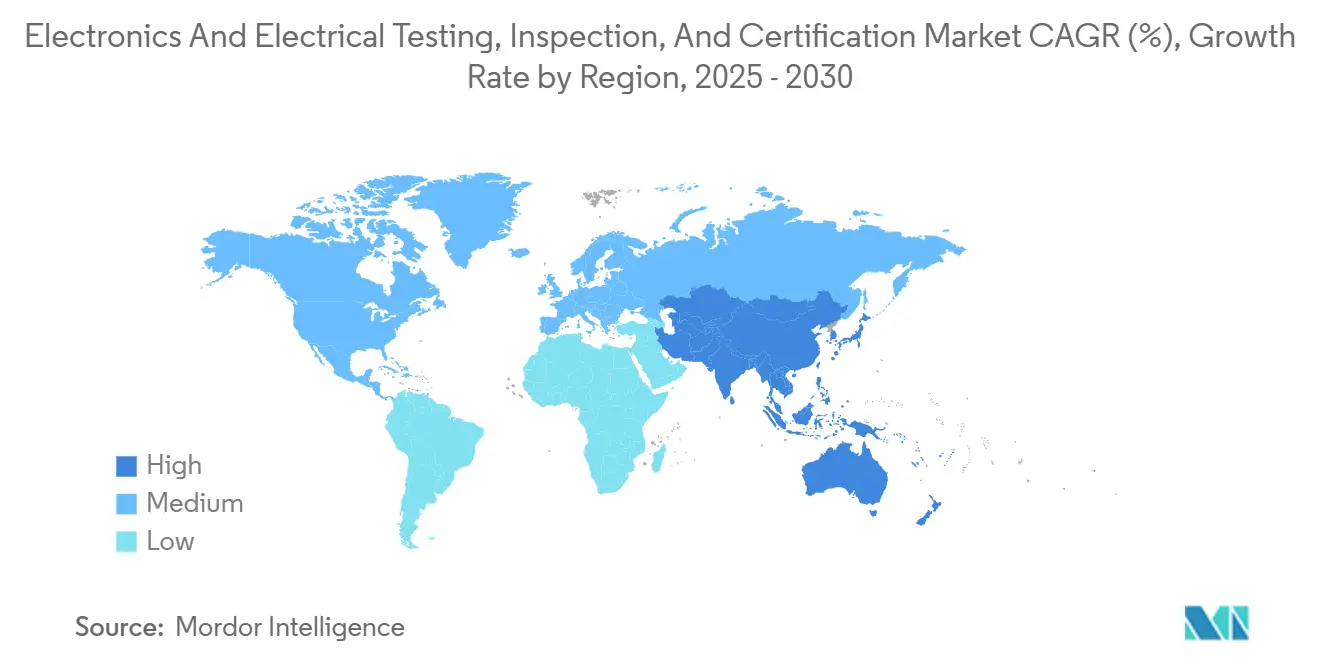

- 地域別では、アジア太平洋地域が2024年のエレクトロニクスおよび電気試験・検査・認証市場において47.9%の収益シェアを占め、2030年まで年平均成長率4.5%で成長すると予測されています。

グローバルエレクトロニクスおよび電気試験・検査・認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性およびEMC規範に対するコンプライアンスの厳格化 | +0.8% | EUと北米が主導するグローバル | 中期(2~4年) |

| IoT連携デバイスの急速な普及 | +0.9% | アジア太平洋地域が中核、北米とEUへの波及 | 短期(2年以内) |

| 中立的なサードパーティラボへのアウトソーシングトレンド | +0.6% | グローバル、特にアジア太平洋地域の製造拠点で顕著 | 長期(4年以上) |

| 再生可能エネルギー向けエレクトロニクスの拡大 | +0.7% | EUと北米が主導、アジア太平洋地域が追随 | 中期(2~4年) |

| エッジAIによる自動検査の採用 | +0.5% | 北米とEUが早期採用、アジア太平洋地域が大規模展開 | 長期(4年以上) |

| ESGが主導する循環型エレクトロニクス監査への需要 | +0.4% | EUの規制主導、北米の企業採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全性およびEMC規範に対するコンプライアンスの厳格化

地域規制の強化と更新サイクルの加速により、メーカーは製品発売前により多くの試験反復を実施することが義務付けられています。複数の規格に対して認定を受けた試験所は、市場参入を加速する統合レポートを顧客が好むため、このトレンドを活用できます。[1]SGS、「SGS TICについて」、sgs.com 安全性とサイバーセキュリティの複合評価パッケージの販売は、ベンダーが新しいスマートホームおよび医療機器向けのワンストップソリューションを求めたことから、2024年を通じて拡大しました。EUおよび米国の当局は義務的適合性の範囲を引き続き拡大しており、これにより試験は任意のエンジニアリング作業ではなく、定期的な運営コストへと実質的に転換されています。

IoT連携デバイスの急速な普及

接続されたエンドポイントの数は四半期ごとに増加しており、干渉のないことを証明しなければならない無線周波数の組み合わせが増大しています。Bureau Veritasは、2024年にBluetoothとWi-Fiおよびセルラー無線を単一基板上に搭載した製品を含むプロジェクトで二桁成長を報告しました。5Gモジュールが主流になるにつれて、相互共存試験が数十の電力レベルおよび周波数シナリオをカバーするため、プロトコルが追加されるたびにEMCの複雑性が増し、試験所のバックログが長くなり、サプライヤーは数ヶ月前から容量を確保するようになり、予測可能な試験収益が確保されています。

再生可能エネルギー向けエレクトロニクスの拡大

系統連系型太陽光インバーターおよびバッテリーエネルギー貯蔵コントローラーは、多くの旧来のEMCチャンバーでは対応できない、単独運転防止、高調波、およびサイバーレジリエンス評価を必要とします。TÜV Rheinlandは、このニッチな需要に応えるため、2024年にマサチューセッツ州の施設にパワーエレクトロニクス専用ベンチへの投資を行いました。[2]TÜV Rheinland、「再生可能エネルギー試験所への投資」、tuv.com 電力事業者は現在、新しいハードウェアを配電網に接続する前にサードパーティによる検証を要求しており、再生可能エネルギー向けエレクトロニクスは民生機器の季節変動から切り離されたプレミアム試験セグメントとなっています。

ESGが主導する循環型エレクトロニクス監査への需要

企業の誓約と施行待ちのEUデジタル製品パスポート規則が、部品調達、リサイクル可能性、カーボンフットプリントを追跡する監査を推進しています。UL Solutionsは2024年に、リサイクルプラスチックおよび有害物質の排除をカバーする検証プログラムを拡大しました。これらの監査は化学分光法、文書審査、および現地検査に依存しており、コア性能試験に加えて高利益率の業務を追加しています。持続可能性の主張が公的な精査にさらされているため、ブランドは認定試験所をますます強く求めており、それによってエレクトロニクスおよび電気試験・検査・認証市場が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最先端試験所への高額な設備投資 | -0.4% | グローバル、特に新興市場で課題が大きい | 長期(4年以上) |

| 断片化したグローバル規制体制 | -0.3% | グローバル、国境を越えた業務で複雑性が最も高い | 中期(2~4年) |

| 認定TIC専門家の不足 | -0.2% | 北米とEUで深刻な懸念、アジア太平洋地域で新興の懸念 | 短期(2年以内) |

| 接続デバイスに対するサイバーセキュリティ責任 | -0.3% | グローバル、EUと北米が規制主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最先端試験所への高額な設備投資

ミリ波試験チャンバー、高周波ベクトルネットワークアナライザー、および気候ストレスリグは現在、1ラインあたり最大1,000万米ドルのコストがかかります。TÜV Rheinlandは2024年にマサチューセッツ州の拡張に数百万ドルの支出を開示しており、新規参入者が直面する資本の壁を反映しています。この費用は回収期間を長引かせ、次世代プロジェクトから小規模な地域試験所を締め出し、需要が高まる中でも能力の成長を鈍化させています。

断片化したグローバル規制体制

世界中に製品を出荷するメーカーは、EUのEN 303 645サイバー規格、米国のサイバートラストマーク、および異なるアジアの仕様など、相互に矛盾する規則を乗り越えなければなりません。世界貿易機関は2024年に技術的貿易障壁の増加を指摘し、規制の乖離が輸出業者にとってコスト増幅要因であることを強調しました。[3]世界貿易機関、「世界貿易報告書2023年」、wto.org 追加の試験ループと文書化サイクルが予算を膨らませ、製品発売を遅らせ、市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験サービスが収益の柱であり続ける一方、認証が勢いを増す

試験サービスは2024年の収益の58.4%を占め、出荷前の設計認定における基盤的な役割を確認しました。このセグメントのエレクトロニクスおよび電気試験・検査・認証市場規模は、無線プロトコルが進化するたびに繰り返されるEMC更新に支えられ、年平均成長率3.1%で増加すると予測されています。認証は規模は小さいものの、新しい規則がメーカーの自己宣言ではなくサードパーティによる証明を頻繁に要求するため、4.2%というより速い成長が見込まれています。認証サービスプロバイダーが占めるエレクトロニクスおよび電気試験・検査・認証市場シェアは、企業が単一の発売ウィンドウ内で複数の法域にアクセスするための統一マークを必要とするにつれて増加すると予測されています。検査は、試験の有効性と認証の完全性の両方を支える工場管理とサプライチェーンの適合性を検証することで、中間的な位置を占めています。

プロバイダーは3つの活動すべてをバンドルして、クライアントを複数年のフレームワークに囲い込んでいます。例えば、Element Materials Technologyは2024年初頭に安全性および機能試験スイートを補完するために環境試験チャンバーを拡張しました。統合サービス提供は物流上の摩擦を軽減し、プロジェクトのタイムラインを短縮します。これはスマートデバイスの設計から発売までのサイクルが短縮される中で非常に重要です。基本的な振動試験や温度試験では価格競争が激しいですが、サイバーセキュリティ、機能安全、またはESG文書化を同じ業務に組み込む必要がある場合、利益率は急激に上昇します。多くの中小メーカーは社内のコンプライアンスチームを持たず、パッケージ全体をアウトソーシングする意向があるため、エレクトロニクスおよび電気試験・検査・認証市場は恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

調達タイプ別:複雑性が自社予算を上回る中、アウトソーシングが優位

外部委託業務は2024年の収益の72.4%を占め、2030年まで年率3.7%で拡大すると予測されており、OEMラボから専門サードパーティへの構造的なシフトを反映しています。外部委託業務に関連するエレクトロニクスおよび電気試験・検査・認証市場規模は、認定機関が数百の顧客にわたって設備を償却できるため、自社支出を大きく上回っています。プロバイダーがプロトタイプのデバッグのためにクライアントの工場内にエンジニアを常駐させ、その後正式な適合性試験を集中ハブに送るハイブリッドモデルが台頭しています。この設定は移動の遅延を削減し、知的財産の境界を維持し、反復ループを短縮するのに役立ちます。

自社能力は主に、独自設計を保護するトップクラスのエレクトロニクスコングロマリットに残っています。これらのプレーヤーでさえ、公平な検証を好む規制当局を満足させるために外部認定をますます求めています。2024年にBureau Veritasで導入されたsuper.AIの文書自動化は、処理時間を75%、データ入力コストを80%削減し、デジタルツールが外部委託ワークフローの効率をいかに高めるかを示しています。試験スイートがサイバーレジリエンス、AIロジック検証、ライフサイクルカーボン指標を含むように拡大するにつれて、専用試験所と自社ベンチのコスト差はさらに拡大し、エレクトロニクスおよび電気試験・検査・認証市場全体でアウトソーシングトレンドが強化されるでしょう。

地域分析

アジア太平洋地域は2024年の収益の47.9%を占め、集中的な民生電子機器および自動車サプライチェーン活動を背景に、2030年まで年平均成長率4.5%を記録してグローバル平均を上回ると予測されています。中国の規制改革と日本の電気用品安全法の改正により、わずかな設計変更でも複数回の再試験が必要となり、SKUあたりの試験量が増加しています。韓国の安全認証需要の高まりとインドの電波計画調整承認が地域の業務量を増幅させています。言語の壁と国固有のオンラインポータルが書類手続きを複雑にするため、多国籍ブランドはバイリンガルスタッフと確立された当局との連絡窓口を持つ試験所に大きな価値を置いています。

北米は単位成長は緩やかですが、試験範囲が再生可能エネルギー向けエレクトロニクス、自動車の自律走行モジュール、および公式のサイバーセキュリティラベリングへと拡大するにつれてプレミアム請求を享受しています。2024年半ばから有効となった米国のサイバートラストマークは、すでにIoT製品ラインを専用の認証パイプラインに誘導しています。エレクトロニクス組立のリショアリングに向けた並行インセンティブが地域の試験能力を促進し、試験所が設計センターと新工場の両方の近くに留まることを確保しています。カナダの規則が米国規格と整合していることで重複が減り、国境を越えたプロバイダーが設備を継続的に活用できます。

欧州はESGおよび循環経済基準においてグローバルな思想的リーダーシップを担っています。ここの試験所は、来たるデジタル製品パスポートの義務に応えて、標準的なEMC検査に材料トレーサビリティ監査をますますバンドルしています。ドイツのパワーエレクトロニクスハブは複雑な系統連系シミュレーションを要求し、フランスとオランダはサプライヤーにリサイクル可能性の割合を検証するよう促しています。ブレグジット後、英国は独自のUKCA適合性経路を運用しており、輸出業者にとってさらに一つの義務的なマークが追加されています。持続可能性試験における欧州の専門知識は海外でも通用し、いくつかの試験所が海外に手法をライセンス供与することで、エレクトロニクスおよび電気試験・検査・認証市場のフットプリントを地域の境界を越えて拡大しています。

競合環境

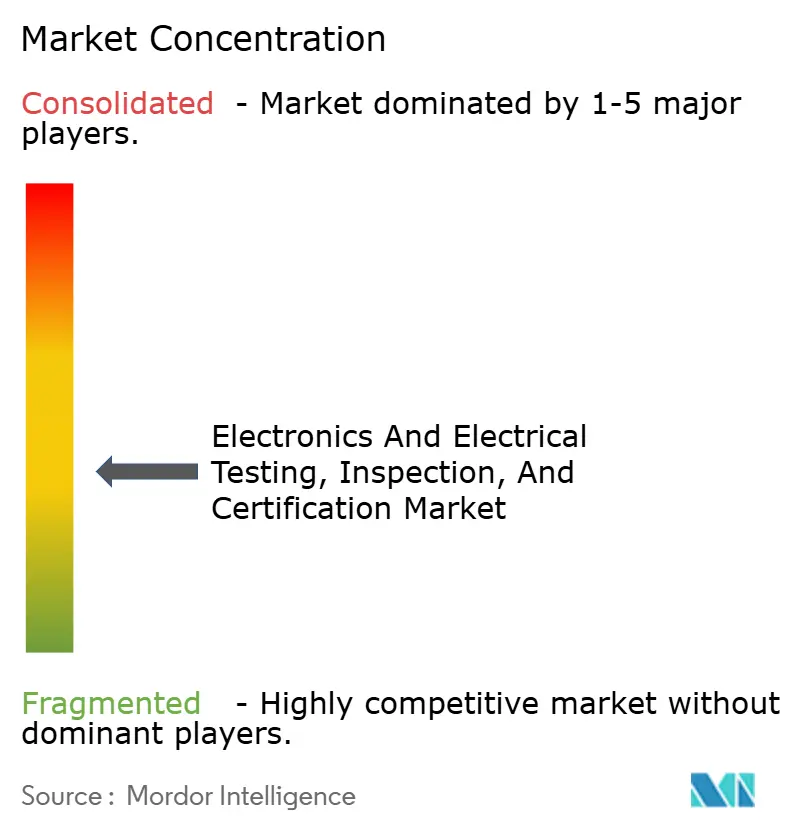

世界で500社以上が競合しており、上位5社が売上高の相当なシェアを占めていることは、地域の専門企業が多角化した多国籍企業と並んで繁栄する分散した構造を示しています。[4]TIC Council、「TICセクターとは」、tic-council.orgSGSは最も広い地理的ネットワークを維持しており、試験のスケジュール設定とレポートのダウンロードを即座に可能にするデジタル顧客ポータルに注力しています。Bureau Veritasは、super.AIを通じたAI駆動の文書処理を統合することで差別化を強化し、管理コストを削減して継続的な契約を確保しました。

Intertekはグリーンサービススイートを活用して、民生電子機器のリサイクルコンテンツ検証を含むESGコンプライアンス業務を獲得しています。一方、Dekraはモビリティをターゲットとし、2024年に先進運転支援システムの専門認証を発表して自律走行車の安全プログラムに向けたポジショニングを確立しました。Eurofinsは幅広さに深さを補完しており、そのEAG Laboratories子会社は、汚染やマイクロ欠陥の危機が発生した際に引き込み契約を確保する、広域スペクトル試験所がほとんど対応できない材料科学の故障解析を提供しています。

主要企業が構築するよりも取得する方が速いドメイン人材と地域拠点を求めるため、買収の勢いは続いています。多くのニッチプレーヤーは、量子デバイスの極低温測定やチップレットレベルの電磁モデリングなどの高複雑性試験に集中することで対応しています。デジタルプラットフォーム、ブロックチェーンで保護された証明書、および遠隔立会ビデオフィードは、新奇なものからベースラインの要件へと移行しています。これらのツールを持たないプロバイダーは、エレクトロニクスおよび電気試験・検査・認証市場において低付加価値のコモディティ試験に追いやられるリスクがあります。

エレクトロニクスおよび電気試験・検査・認証業界のリーダー

SGS Société Générale de Surveillance SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EMC Directoryは、5G、電気自動車、IoTの普及を背景に、グローバルEMC試験セグメントが2030年までに344億2,000万米ドルに達すると予測しました。

- 2024年9月:Force Technologyは認定機関指定0200をアップグレードし、EU無線機器指令のカバレッジを維持しました。

- 2024年8月:NICETはTIC分野の人材不足を緩和するために技術者認定プログラムを拡大しました。

- 2024年7月:EurofinsはEAG Laboratories部門を通じて材料科学サービスを拡大しました。

グローバルエレクトロニクスおよび電気試験・検査・認証市場レポートの範囲

エレクトロニクスおよび電気試験・検査・認証市場レポートは、試験、検査、認証サービスを包含するサービスタイプ別に分析をセグメント化しています。また、自社および外部委託カテゴリーに分けた調達タイプ別にも区別しています。地理的には、レポートは北米(米国、カナダ、メキシコを含む)、南米(ブラジル、アルゼンチン、その他の地域をカバー)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他の欧州諸国に焦点を当てる)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他を強調)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、その他の地域の国々を記載)にわたっています。すべての市場予測は米ドルの金額ベースで表されています。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 自社 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 自社 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルエレクトロニクスおよび電気試験・検査・認証市場は2030年までにどれだけの価値を生み出すか?

エレクトロニクスおよび電気試験・検査・認証市場規模は2030年までに94億3,000万米ドルに達し、2025年から年平均成長率3.46%を達成すると予測されています。

現在、エレクトロニクス適合性収益に最も貢献している地域はどこか?

アジア太平洋地域は2024年の収益の47.9%を占めており、密集したエレクトロニクス製造ハブと多様な規制体制を反映しています。

メーカーがサードパーティラボへの依存を高めている理由は何か?

規制の複雑性の拡大と先進チャンバーへの高額な設備投資により、外部委託試験がコスト効率の高い選択肢となっており、2024年に72.4%の市場シェアを獲得しました。

持続可能性規則は試験需要にどのような影響を与えるか?

EUデジタル製品パスポートなどのESG指令は、標準的な安全試験に材料トレーサビリティとリサイクル検証タスクを追加するライフサイクル監査要件を引き起こします。

検査サービスを再形成している技術は何か?

エッジAIビジョンシステム、ブロックチェーンによる証明書追跡、および遠隔立会ビデオリンクが、エレクトロニクス試験・検査・認証市場全体でスループットを向上させ、手作業を削減しています。

最終更新日: