鉱業TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 5.90 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

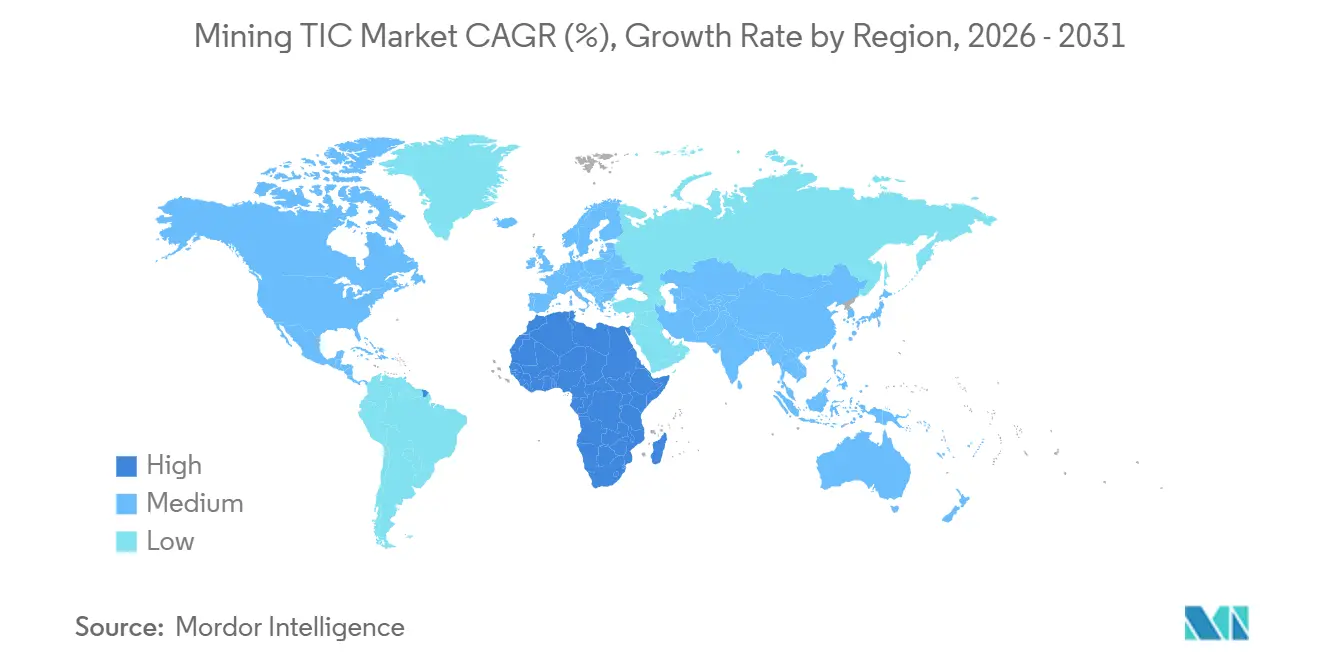

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱業TIC市場分析

鉱業試験・検査・認証(TIC)市場規模は2025年に45億6,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年には59億米ドルへと成長すると推定されており、2026年から2031年にかけてCAGR4.39%で拡大します。成長はバッテリーミネラルプロジェクトへの転換によって牽引されており、ラボラトリーは銅や亜鉛からリチウム、コバルト、ニッケルへと処理能力を再配分しています。ジュニアエクスプローラーが変動費モデルを好むため、アウトソーシングプロバイダーは規模を拡大しており、自律型ドローン、クラウドベースのコアスキャナー、機械学習ロガーがターンアラウンドタイムを短縮し、検査リスクを低減しています。環境・社会・ガバナンス(ESG)コンプライアンスの強化がチェーン・オブ・カストディ認証への需要を拡大しており、ピット壁、テーリングダム、コンベヤー検査のデジタル移行が鉱業試験・検査・認証(TIC)市場の技術的範囲を広げています。グローバル大手企業が新興バッテリーミネラル回廊における地域ラボラトリーおよび専門ロボティクスサプライヤーの買収を競うなか、競争圧力は激化しています。

主要レポートのポイント

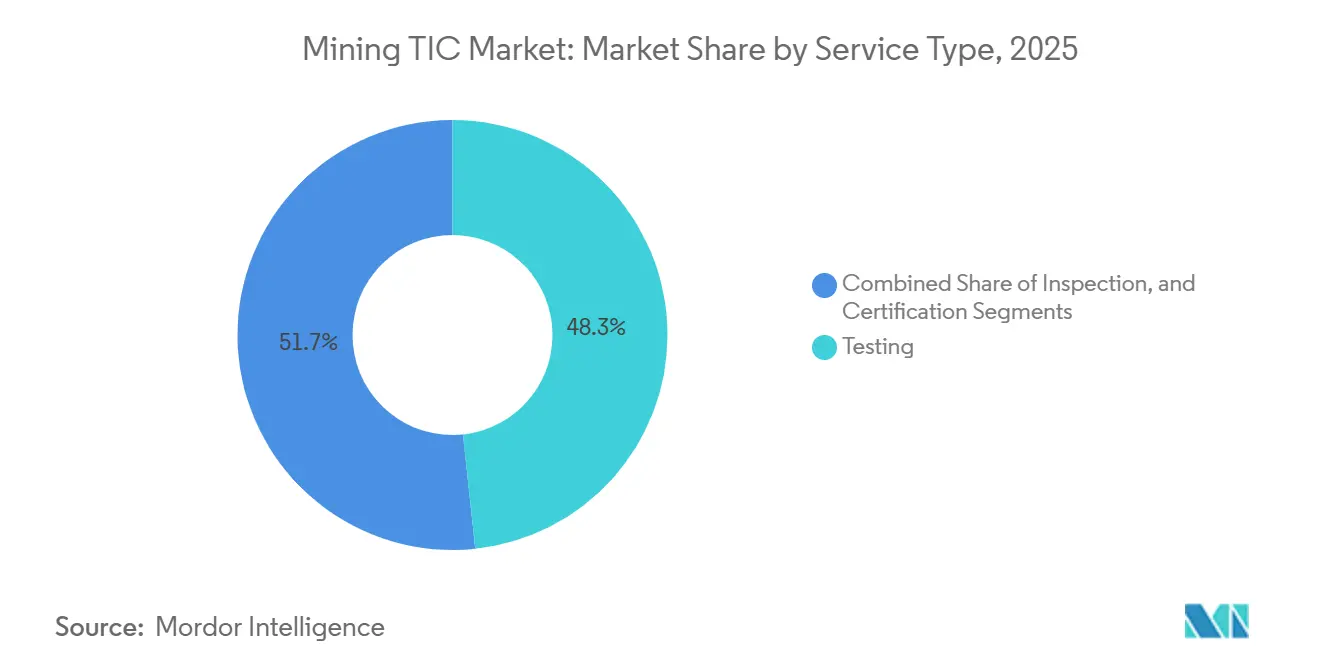

- サービスタイプ別では、試験が2025年の鉱業TIC市場シェアの48.31%を占め、認証は2031年にかけてCAGR4.48%で最も急速に加速しています。

- 調達タイプ別では、アウトソーシングサービスが2025年の鉱業TIC市場シェアの64.18%を獲得し、2031年にかけてCAGR5.57%で拡大する見通しです。

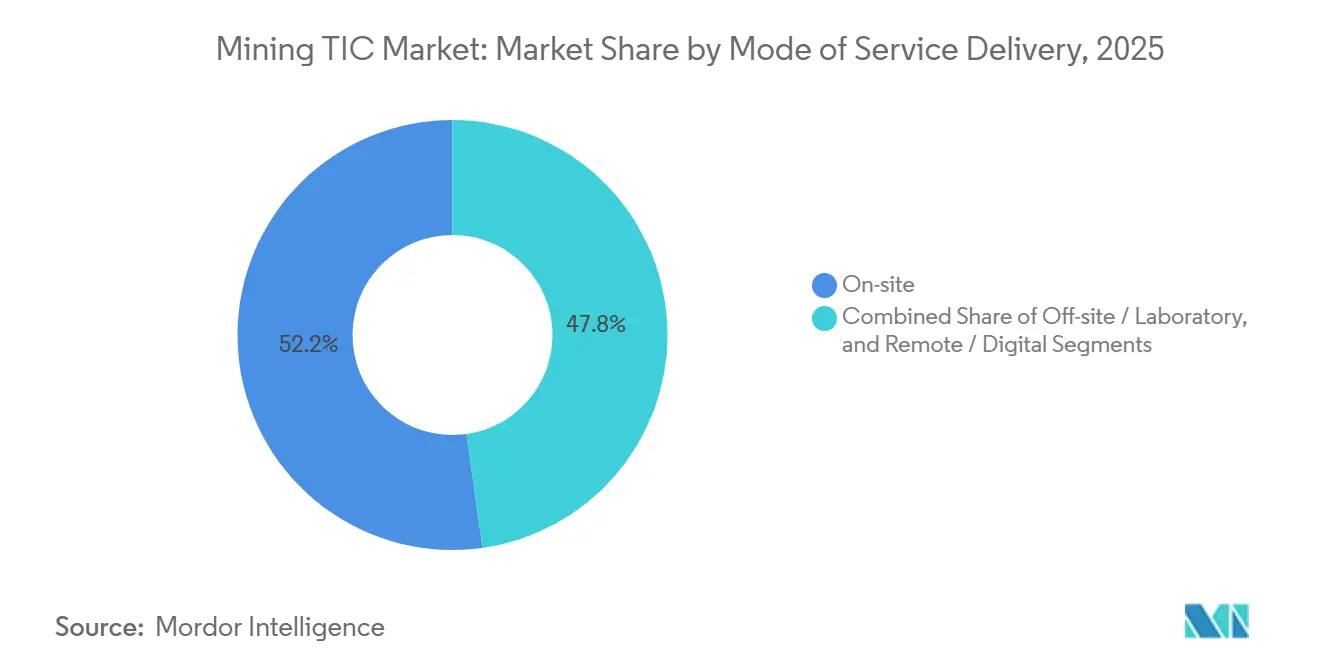

- サービス提供モード別では、オンサイトソリューションが2025年の鉱業TIC市場シェアの52.22%を維持しているものの、リモートおよびデジタル検査は同期間にCAGR5.81%で進展しています。

- 地域別では、アジア太平洋が2025年の鉱業TIC市場シェアの38.28%を占め、アフリカは2031年にかけてCAGR5.22%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル鉱業TIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーミネラル探査資本の急増 | +1.2% | アフリカ、南米、オーストラリア | 中期(2〜4年) |

| ESGコンプライアンス要件の強化 | +0.9% | グローバル(EUおよび北米が主導) | 長期(4年以上) |

| デジタルコアサンプリングおよびオートメーション導入 | +0.7% | 北米、オーストラリア、グローバルへの波及 | 中期(2〜4年) |

| リモートおよび自律型検査の急速な普及 | +0.6% | 遠隔地域(カナダ、オーストラリア、アフリカ、南米) | 短期(2年以内) |

| 鉱体の深度と複雑性の増大 | +0.5% | カナダ、オーストラリア、南アフリカ | 長期(4年以上) |

| ジュニア企業におけるアウトソーシングTICへの需要拡大 | +0.5% | カナダ、オーストラリア、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーミネラル探査資本の急増

バッテリーミネラル予算は2025年にアフリカ全体で11%増加し、自動車メーカーおよびバッテリーメーカーがオフテイク契約を締結してジュニアエクスプローラーの資金調達リスクを低減したことで、ベースメタル支出の3年間の低迷が反転しました。ベンチャー投資家および戦略的投資家はジンバブエのリチウムおよびコンゴ民主共和国のコバルトプロジェクトに28億米ドルを投入し、ラボラトリーは従来の火炎分析に対して20%〜30%の価格プレミアムを誇る誘導結合プラズマ質量分析法およびX線回折ワークフローを追加するよう促されました。[1]SGS SA、「鉱業サービス概要」、sgs.com Surge Battery MetalsはALS Limitedに2026年4月に水酸化リチウム浸出試験プログラムを発注し、ターンアラウンドタイムを延長するとともに、複雑な湿式製錬分析における慢性的な処理能力の制約を浮き彫りにしました。Century Lithiumは2026年2月のフィージビリティスタディ中に12,000メートルを掘削し、4,500件の分析サンプルを提出し、プロジェクトが探査から事前フィージビリティへと進展した際の分析量の段階的変化を示しました。下流からの牽引も顕著であり、Electra Battery Materialsは2025年7月に自動車仕様向けのコバルト硫酸塩純度を検証し、鉱業TIC市場参加者を化学工学領域へとより深く引き込んでいます。

ESGコンプライアンス要件の強化

2026年1月に発効した欧州連合(EU)の企業サステナビリティ報告指令および国際サステナビリティ基準審議会(ISSB)規則は、鉱山会社に対して契約ラボラトリーおよびサンプル物流を包含するスコープ3排出量の開示を義務付けています。Anglo Americanは2026年1月から3月にかけて3つの操業においてイニシアティブ・フォー・レスポンシブル・マイニング・アシュアランス(IRMA)サーベイランス監査を完了し、ISO 14064温室効果ガスインベントリおよびISO 50001エネルギーマネジメント要件を試験・検査・認証(TIC)プロバイダーへと波及させました。Albemarleは2026年4月にサラル・デ・アタカマ施設で同基準を達成し、バッテリーミネラルサプライチェーンと検証可能なESG認証との間の結びつきの強化を浮き彫りにしました。TÜV NORDのCERA 4in1スキームは2026年1月に開始され、環境、社会、トレーサビリティ、循環性の監査を単一のエンゲージメントにまとめ、中堅生産者のコンプライアンスコストを削減するとともに、鉱業TIC市場参加者に新たな継続的収益の道を創出しています。Bureau Veritasはこれに対応し、Towards Sustainable MiningプロトコルとISO 26000社会ガイダンスを統合した統合型鉱山ESG監査サービスを導入し、認証機会の範囲をさらに拡大しています。

デジタルコアサンプリングおよびオートメーション導入

2025年3月に導入されたEpirocのCorePhotoシステムは、掘削コアを撮影して自動ログを生成し、地質学者のレビュー時間を40%削減するとともに、物理的なコアの輸送の必要性を低減します。これは分析バックログを縮小し、データの忠実性を向上させる変化です。OrexploreのGeoCore X10は数時間以内に鉱物分布マップを提供し、チームが優先度の低い区間を後回しにしてラボラトリーの支出を最大35%削減することを可能にします。Boart LongyearのTruScanはリグからリアルタイムの地球化学データを送信し、マネージャーが数週間のラボラトリー遅延なしにプログラムを調整できるようにします。DMTのANCORELOGスイートは複数サイトのキャンペーン全体でロギングを標準化し、手動エラーを60%削減します。スウェーデンのVinnova資金によるAutolyzerロボットは、鉱業TIC産業が直面する地球化学者不足への適時の対応として、2027年までにサンプル調製労働を50%削減することを目指しています。

リモートおよび自律型検査の急速な普及

SGSは2026年2月にMsMinを買収し、ドローンベースのピット壁調査および自律型地上ローバーを統合して、人員が活動ゾーンに立ち入ることなく斜面安定性および積み山体積データを提供し、動員コストを30%〜50%削減しています。SafeSightのDeepTraxxローバーは2025年に南アフリカで坑内換気検査を完了し、LiDARおよびガスセンサーデータを地上管制室にストリーミングして、高リスクストープへの人員の立ち入りを排除しました。Mistras Groupは2025年4月にData Solutionsブランドを立ち上げ、超音波試験、音響モニタリング、ロボットクローラーを統合してチリの銅サイトにおける計画外ダウンタイムを20%削減しました。Aurelia Metalsは2024年から2025年にかけてAvetaを通じて請負業者コンプライアンスをデジタル化し、管理オーバーヘッドを35%削減して規制監査証跡を改善しました。規制当局もこのトレンドを後押ししており、オーストラリアは2024年に密閉空間事故に対するペナルティを引き上げ、技術的に実現可能な場所ではどこでもロボット検査の採用を促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 探査予算を抑制するコモディティ価格の変動サイクル | -0.8% | 南米(銅)、アフリカ(銅・コバルト)、オーストラリア(鉄鉱石) | 短期(2年以内) |

| 資格を持つ地球化学者および検査員の不足 | -0.6% | 北米、オーストラリア、欧州、アフリカおよび南米で新興 | 中期(2〜4年) |

| 遠隔地域におけるオンサイトサンプル物流コストの上昇 | -0.3% | アフリカ、カナダ北部、オーストラリア遠隔地、アンデス南米 | 長期(4年以上) |

| 断片化したグローバル規制体制 | -0.2% | 国境をまたぐプロジェクト(特に西アフリカ、中央アジア) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

探査予算を抑制するコモディティ価格の変動サイクル

炭酸リチウム価格は2024年初頭から2025年末にかけて46%下落し、ニッケルは37%、コバルトは41%下落し、バッテリーミネラルに特化したラボラトリーでは分析量が15%〜20%減少しました。BHPは製鉄用石炭価格が27%下落した後に設備投資を削減し、グリーンフィールドからニアマイン作業へとシフトし、より少なく低価値の分析しか必要としなくなりました。[2]BHP Group、「探査予算アップデート2025」、bhp.com アウトソーシング需要の80%以上を牽引するジュニアエクスプローラーは、2025年下半期に12億米ドルのコミット済み資金調達を失い、掘削メートル数を25%〜30%削減せざるを得なくなり、ラボラトリーは支払い条件の延長を余儀なくされています。低リスクプログラムへの転換は、通常業務の3倍の収益性を持つプレミアムレアアース・白金族金属分析の需要を減少させ、鉱業TIC市場のマージンを圧縮しています。

資格を持つ地球化学者および検査員の不足

米国地質調査所(USGS)は、国内地球科学者の27%が2029年までに退職すると予測しており、ラボラトリーのスループットと検査スケジューリングに直接影響する13万人の人材ギャップが生じます。鉱業・冶金・探査学会(SME)は、業界が2029年までに22万1,000ポジションを補充しなければならないと推定していますが、大学入学者数は2020年から2025年にかけて15%減少しました。オーストラリア試験機関全国協会(NATA)は2025年に、認定地球化学ラボラトリーの40%が深刻な人員不足に直面しており、チリおよび南アフリカへのオーバーフロー外注を余儀なくされ、それに伴う通貨および物流リスクが生じていると報告しました。地球化学者の賃金インフレは2025年にカナダとオーストラリアで8%〜12%に達し、遠隔地プレミアムがさらに30%加算され、プロバイダーのマージンを圧迫しています。現在ピークシーズンには3週間から6週間に延びているターンアラウンドウィンドウは、クライアントの信頼を損ない、鉱業TIC市場全体でロボティクスおよびオートメーションへの投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験が基盤、サステナビリティが認証を牽引

試験は2025年の鉱業TIC市場シェアの48.31%を占め、資源量推定における地球化学分析および冶金試験の中心的役割を反映しています。認証は規模は小さいものの、ESG圧力が鉱山会社をサードパーティのチェーン・オブ・カストディ認証へと向かわせるなか、CAGR4.48%で拡大しています。検査は両者の中間に位置し、オートメーションが検査あたりのコストを低下させて技術的範囲を拡大するなか、着実に成長しています。試験量の強度は依然として高く、中堅金鉱山キャンペーンでは1件あたり30〜80米ドルで2万件のサンプルが生成され、ラボラトリーに予測可能なキャッシュフローをもたらします。Anglo American、Albemarle、その他の企業がイニシアティブ・フォー・レスポンシブル・マイニング・アシュアランスを年次監査サイクルに組み込んだ後、認証需要が加速し、認定機関にとって一時的ではなく構造的な収益ストリームであることを示しています。

ラボラトリーオペレーターは、リチウム、コバルト、レアアースワークフローに対応する高スループット誘導結合プラズマ質量分析装置にアップグレードし、急増するバッテリーミネラル予算に処理能力を合わせています。TÜV NORDのCERA 4in1の開始は、複数の重複する監査を避けたい中堅生産者を引き付けるワンストップESG認証を提供しています。SGSのMsMin買収を通じて獲得したドローン支援ピット検査およびローバーベースの積み山調査は、人員を増やすことなく検査サイクルを延長し、貢献マージンを向上させています。ISO IWA 45:2024の展開に伴い、認証バックログが形成されており、鉱山会社は1年前から監査員の枠を予約するよう促されています。このパターンは鉱業TIC市場参加者にとって堅固な受注可視性を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

調達タイプ別:変動費がアウトソーシングを牽引

アウトソーシングプロバイダーは2025年の鉱業TIC市場シェアの64.18%を獲得し、2031年にかけてCAGR5.57%で成長する見通しです。これはジュニアエクスプローラーが固定ラボラトリーオーバーヘッドを回避していることを反映しています。統合大手でさえ非中核ラボラトリーを売却し、高速ターンアラウンドのグレードコントロールユニットのみを保持しながら、専門分析を外部専門家に委託しています。ジュニア企業の80%以上がすでにコア分析をアウトソーシングしており、自社ラボラトリーの運営と比較して30%〜50%のコスト削減を実現しています。Bureau Veritasは2025年3月にGeoAssayを買収してチリのリチウムベルトに足場を固め、統合がアウトソーシングフローを追いかけている様子を示しています。[3]Bureau Veritas SA、「GeoAssay買収完了」、bureauveritas.com

自社処理能力は、オンサイトラボラトリーが1日最大1,000件のサンプルを処理して4時間以内に結果を返すオーストラリアのピルバラのような高量鉄鉱石ハブでは依然として合理的です。これは輸送遅延を考えるとオフサイトサービスでは不可能な時間です。しかし、レアアース元素または白金族金属の分析には、集中施設のみが正当化できる数百万ドルの誘導結合プラズマ質量分析装置が必要であり、アウトソーシングトレンドを強化しています。SGSは2025年にナミビアとサウジアラビアに新しいラボラトリーを開設し、アフリカおよび中東における新興リチウム、コバルト、リン酸塩パイプラインからのアウトソーシングフローを先取りしました。資金調達条件が厳しくなるなか、ベンチャー投資家は変動費オペレーティングモデルを義務付けており、アウトソーシング鉱業TIC市場サービスへのさらなる需要を固定化しています。

サービス提供モード別:オンサイトが優位、ドローンが加速

オンサイトサービスは2025年の鉱業TIC市場シェアの52.22%を占めました。これはグレードコントロールおよび設備完全性チェックが即時フィードバックを必要とするためです。リモートおよびデジタルサービスは規模は小さいものの、ドローン、自律型ローバー、クラウドベースのスキャニングプラットフォームに牽引されて、2031年にかけてCAGR5.81%で最も急速に成長するセグメントです。オフサイトラボラトリーは残余を保持し、サンプル量が集中処理を正当化する探査プログラムにサービスを提供しています。安全規制が厳格化し、オペレーターがロボティクスを通じて動員コストを最大50%削減しようとするなか、リモート検査の鉱業TIC市場は拡大しています。

現在SGS傘下にあるMsMinのドローン機隊は、ピット壁データをクラウドダッシュボードに提供し、地盤工学エンジニーターが現場ではなく都市のオフィスから安定性モデルを実行できるようにしています。SafeSightのDeepTraxxローバーは坑内作業からリアルタイムのガスおよびLiDARデータをストリーミングし、危険なストープへの人員の立ち入りを防ぎ、厳格な労働衛生義務を満たしています。Orexplore GeoCore X10やEpiroc CorePhotoなどのデジタルコアスキャナーは高解像度画像と人工知能(AI)を組み合わせ、リモートロギングを可能にして意思決定サイクルを数週間から数日に短縮しています。オフサイトラボラトリーは関連性を維持するためにプレミアム機器に投資しており、誘導結合プラズマ質量分析装置およびレーザーアブレーション装置は、一時的なオンサイト設備のコストより40%低いコストで専門分析をサポートし、鉱業TIC市場規模の成長ストーリーに不可欠な存在であり続けています。

地域分析

アジア太平洋は2025年の鉱業TIC市場収益の38.28%を生み出し、中国のレアアース精製監査、オーストラリアの鉄鉱石グレードコントロールプロトコル、インドの石炭輸出検査が基盤となっています。EurofinおよびSGSは、下流の磁石メーカーが要求する純度およびトレーサビリティチェックを満たすために中国に密なラボラトリーネットワークを運営しています。SGSはまた、2025年1月にピルバラ施設を稼働させ、主要生産者向けに4時間のターンアラウンドを確保しながら1日最大1,000件の鉄鉱石サンプルを処理しています。[4]SGS SA、「ピルバラ鉄鉱石ラボラトリー開設」、sgs.com オーストラリアの金鉱山キャンペーン全体での携帯型蛍光X線(XRF)の採用はオフサイト分析への依存を低減しており、リアルタイムの意思決定へのシフトを反映しています。Cotecnaの2025年港湾契約に見られるインドの鉄鉱石貨物のサードパーティ検証への移行は、この地域の中立的な検証に対する高まる選好を反映しています。

アフリカは最も急速に拡大している地域であり、ジンバブエのリチウム発見およびコンゴ民主共和国のコバルト処理能力に牽引されて、2031年にかけてCAGR5.22%で成長すると予測されています。探査予算はグローバルな価格変動にもかかわらず戦略的投資家が新たな資本をコミットしたことで2025年に11%増加しました。SGSは2025年9月にナミビアのラボラトリーを開設し、レアアース分析の需要に応えるために誘導結合プラズマ質量分析装置を追加しており、新興管轄区域におけるファーストムーバー優位性を強調しています。自動車メーカーがより厳格な仕様を課すなか、コバルト硫酸塩純度試験が強化されており、カッパーベルトでのプレミアム分析需要を牽引しています。物流上のハードルは依然として深刻であり、サンプル輸送費は1回の輸送あたり2,000米ドルに達することがあり、通貨変動はプロバイダーのマージンを保護するために米ドル建て契約を促しています。

北米と欧州は成熟しているものの依然として成長している鉱業TIC市場のポケットを代表しています。米国は2029年までに地球科学分野で13万ポジションのギャップに直面しており、ラボラトリーがオートメーション投資を加速する動機となっています。SGSは2026年4月にケベック州の関係者と提携してリチウムおよびニッケル試験能力を拡大し、カナダのバッテリーサプライチェーンへの野心に沿っています。2026年1月に発効した欧州の企業サステナビリティ報告指令はスコープ3排出量インベントリへの需要を押し上げており、TÜV NORDのCERA 4in1の展開は欧州連合(EU)市場アクセスを求める生産者に調和のとれた認証パスを提供しています。中東はニッチな成長ポケットとして台頭しており、SGSの2025年10月のサウジアラビア開設はビジョン2030の鉱業投資を取り込むことを目的としています。

競合環境

鉱業TIC市場は中程度に集中しており、SGS、Bureau Veritas、Intertek、ALS Limitedがグローバル収益の相当なシェアを合計で保有しています。戦略的論理は、バッテリーミネラル回廊近くの地域ラボラトリーを確保し、リモート検査能力を強化し、ESG認証の深みを加えることに集中しています。SGSの2026年2月のMsMin買収はドローンおよび地上ローバーサービスを追加し、検査動員コストを50%削減して安全マージンを拡大し、そのオファーを差別化しています。Bureau Veritasの2025年3月のGeoAssay買収はチリのリチウムブライン処理能力を確保し、鉛排出を排除するビスマスベースの火炎分析法の新規導入を補完しており、これはより厳格な欧州連合(EU)およびカナダの環境規制への対応です。

ALS Limitedは日常的な分析を超えて浮選、浸出、粉砕試験へと移行し、水酸化リチウム、硫酸ニッケル、コバルト精製フローシートのより高マージンの冶金マンデートを追求しています。[5]ALS Limited、「浮選および浸出試験拡大」、alsglobal.com Intertekのコピアポラボラトリーは国境をまたぐアンデスのリチウムおよび銅プロジェクトにサービスを提供しており、高地での操業に近い立地の重要性を強調しています。TÜV NORDのCERA 4in1はサステナビリティ監査に新たな競争をもたらし、マルチスタンダードコンプライアンスを単一訪問にまとめてモジュール型フレームワークを価格と時間の面で下回っています。

CotecnaやMistras Groupなどの小規模専門企業は、それぞれ貿易検査および資産完全性モニタリングにおいて存在感を高めており、グローバル大手との直接対決を回避しながら強固な継続的収益ストリームを確保しています。ISO IWA 45:2024認定の早期採用者はすでに上流トレーサビリティ監査で10%〜15%の手数料プレミアムを獲得しており、鉱業TIC市場におけるファーストムーバー優位性を強化しています。

鉱業TIC産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

ALS Limited

Eurofins Scientific SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AlbemarleのSalar de Atacama操業がイニシアティブ・フォー・レスポンシブル・マイニング・アシュアランス監査をクリアし、欧州サプライチェーン向けのESG認証を確保しました。

- 2026年4月:Surge Battery MetalsがネバダブラインにおけるALS Limitedへの水酸化リチウム浸出試験を委託し、専門湿式製錬サービスへの需要を強調しました。

- 2026年3月:SGSがケベック州の鉱業エコシステムと提携してリチウムおよびニッケル試験能力を拡大し、同州のバッテリー材料戦略を支援しました。

- 2026年3月:Anglo AmericanがSishenおよびKolomela鉄鉱石鉱山においてイニシアティブ・フォー・レスポンシブル・マイニング・アシュアランスのサーベイランスを完了しました。

- 2026年2月:ALS Limitedがバッテリーミネラルプロジェクト向けの拡張冶金サービスを展開しました。

グローバル鉱業TIC市場レポートの範囲

鉱業TIC市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(自社、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によって区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 試験 |

| 検査 |

| 認証 |

| 自社 |

| アウトソーシング |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 試験 | |

| 検査 | ||

| 認証 | ||

| 調達タイプ別 | 自社 | |

| アウトソーシング | ||

| サービス提供モード別 | オンサイト | |

| オフサイト/ラボラトリー | ||

| リモート/デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

鉱業TIC市場の規模と予測成長率はどのくらいですか?

鉱業TIC市場規模は、2025年の45億6,000万米ドルおよび2026年の47億6,000万米ドルから2031年には59億米ドルへと上昇すると予測されており、2026年から2031年にかけてCAGR4.39%を反映しています。

鉱業TIC市場で収益をリードするサービスカテゴリーはどれですか?

試験サービスが2025年の鉱業TIC市場シェアの48.31%でリードしており、資源量推定およびフィージビリティスタディの高いサンプル強度に支えられています。

アウトソーシングが自社試験より速く成長しているのはなぜですか?

アウトソーシングソリューションはすでに鉱業TIC市場シェアの64.18%を保有し、CAGR5.57%で拡大しています。これはジュニアエクスプローラーおよび一部の大手企業でさえ、重いラボラトリー設備投資を回避する変動費モデルを好むためです。

検査ワークフローを変革している技術トレンドは何ですか?

自律型ドローン、地上ローバー、クラウドベースのコアスキャナー、AIドリブンのロギングプラットフォームが動員コストを最大50%削減し、意思決定サイクルを数週間から数日に短縮して、リモート検査への需要を再形成しています。

最も速く成長すると予測されている地域はどこですか?

アフリカは2031年にかけて地域最高のCAGR5.22%を記録すると予想されており、ジンバブエのリチウムプロジェクトおよびコンゴ民主共和国のコバルト拡大によって牽引されています。

ESG基準は鉱業TIC市場にどのような影響を与えていますか?

2026年1月に発効した新たな欧州連合(EU)およびグローバルな開示規則は、鉱山会社に環境および社会指標のサードパーティ認証の取得を義務付けており、ESG監査をTICプロバイダーにとって最も急速に成長する収益ストリームの一つにしています。

最終更新日: