天然資源産業における試験・検査・認証の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

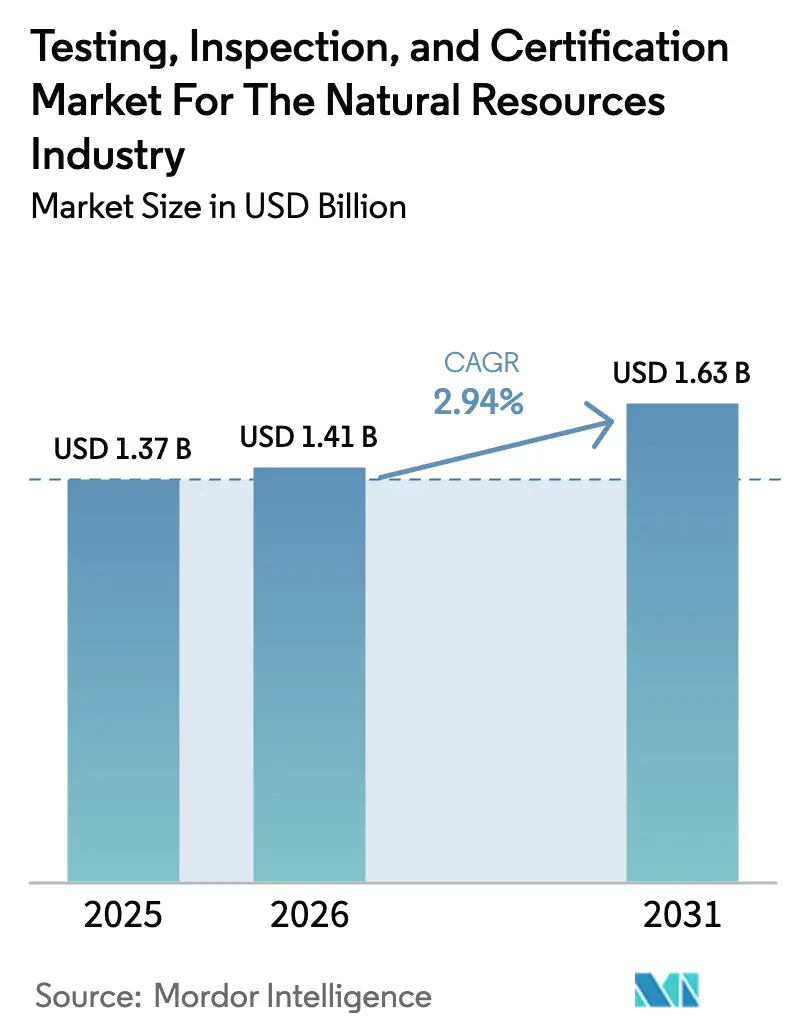

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然資源産業における試験・検査・認証の分析

天然資源産業における試験、検査、および認証の市場規模は、2025の13億7,000万米ドルから2026年には14億1,000万米ドルへと成長し、2026年から2031年にかけて2.94%のCAGRで2031年までに16億3,000万米ドルに達すると予測されています。アジア太平洋地域は2024年に38.9%の収益シェアでトップを占め、最速の3.9% CAGRを記録しており、同地域がエネルギーおよび鉱物の最大消費地であると同時に最も活発なインフラ建設地であるという二重の地位を裏付けています。より厳格な環境規制、重要鉱物サプライチェーンの拡大、およびデジタルトランスフォーメーションが探査、生産、および川下物流全体にわたって新たな検証要件を生み出すにつれ、需要は加速しています。オペレーターは、中核的な採掘活動のために資本を温存すべく、技術的コンプライアンス業務の外部委託を増やしており、一方でサイバーセキュリティ認証、IoTデバイス検証、およびデータインテグリティ試験が高付加価値のニッチ分野として台頭しています。統合の可能性は、いかなるプレーヤーも収益の15%超を支配していないため中程度にとどまっていますが、技術主導の差別化が天然資源産業における試験、検査、およ認証全体にわたって競争上の格差を拡大しています。

レポートの主要ポイント

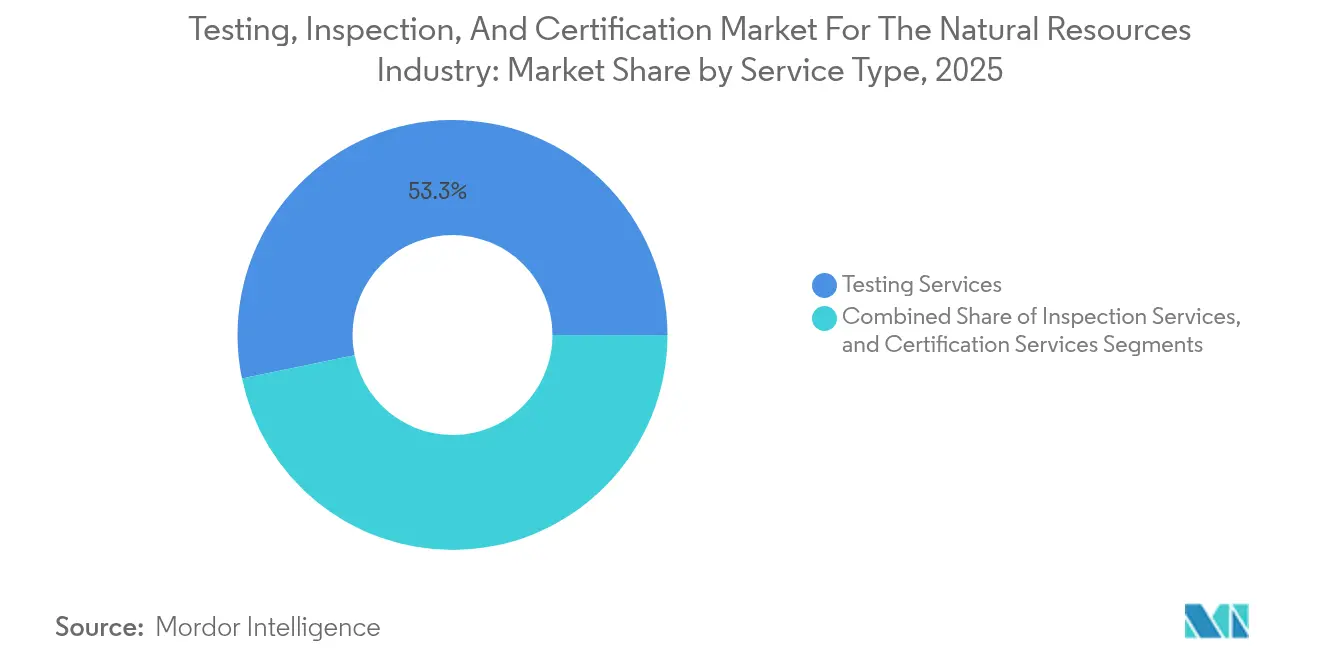

- サービスタイプ別では、試験サービスが2025年の天然資源産業における試験、検査、および認証のシェアの53.25%を占め、認証サービスは2031年にかけて3.55%のCAGRで拡大すると予測されています。

- 調達タイプ別では、外部委託モデルが2025年の天然資源産業における試験、検査、および認証の市場規模の66.15%のシェアを占め、2031年にかけて3.28%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の天然資源産業における試験、検査、および認証の市場規模の38.55%を占め、2031年にかけて3.78%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

天然資源産業における試験・検査・認証のグローバルトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | 年平均成長率予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 第三者コンプライアンステストを義務付ける厳格な環境規制 | +1.4% | 北米および欧州で最も強い影響、グローバル全域 | 中期(2〜4年) |

| エネルギーおよび鉱物に対する世界的需要の増大が探鉱活動を促進 | +1.0% | 中核地域:アジア太平洋、波及先:中東およびアフリカ | 長期(4年以上) |

| コモディティサプライチェーンの複雑性増大によりトレーサビリティ監査が必要 | +0.7% | 北米、欧州、および先進アジア太平洋市場で早期進展、グローバル全域 | 中期(2〜4年) |

| デジタルオイルフィールドおよびスマートマイニングの採用拡大によりリアルタイム検査サービスが必要 | +0.6% | 北米および欧州が先導し、アジア太平洋地域に拡大中 | 短期(2年以内) |

| クリティカルミネラルバリューチェーンの急速な拡大が特化型アッセイテストを促進 | +0.4% | アジア太平洋および北米、南米に新興機会 | 長期(4年以上) |

| ESG主導の投資圧力による独立した持続可能性認証 | +0.3% | 欧州および北米で最も強い普及、グローバル全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第三者コンプライアンステストを義務付ける厳格な環境規制

世界的な監視は、オペレーターの自己報告から、排出量、地下水質、廃棄物管理、および土壌への影響をカバーする強制的な独立検証へと移行しています。米国環境保護庁の2024年PFAS国家一次飲料水規制により、石油・ガス井付近での広範なサンプリング義務が追加され、認定試験機関に新たな収益源が生まれました。[1]環境保護庁、「PFAS国家一次飲料水規制」、EPA.gov欧州連合の産業排出指令の並行改正により、第三者によって較正された継続的排出監視が義務付けられています。カリフォルニア州やテキサス州などの米国の州では、光学ガスイメージングを使用した四半期ごとのメタン漏洩検査が義務付けられており、炭素価格制度を採用している国々は検証済みの温室効果ガス測定を規定しています。したがって、天然資源産業における試験、検査、および認証は、規制の断片化が経験豊富なプロバイダーに有利なローカライズされたニッチを生み出すにつれ、大量の試験室業務および現地監査から恩恵を受けています。

エネルギーおよび鉱物に対する世界的需要の増大が探鉱活動を促進

アジア太平洋地域におけるエネルギー消費の年間4%の持続的成長が、新たなLNG、パイプライン、および鉱業プロジェクトを促進しており、それぞれが徹底的な地質学的、環境的、および資産インテグリティ検査を必要としています。再生可能エネルギー設備自体がリチウム、コバルト、およびニッケルの採掘に依存しおり、環境影響評価および専門的な分析試験への需要を高めています。中国の一帯一路融資は、多国間融資基準への準拠を実証しなければならない中央アジアの石油・鉱業事業に資本を注入しており、それによって国際的な検証要件を取り込んでいます。日本、オーストラリア、およびインドにおける新興水素経済は、電解槽、貯蔵タンク、および輸送パイプラインに対するまったく新しい認証ニーズをもたらしています。探査予算が増加するにつれ、天然資源産業における試験、検査、および認証は、ますます複雑化するプロジェクト設計仕様に合わせた高度な試験室分析、構造検査、および認証監査の提供を通じて拡大しています。

コモディティサプライチェーンの複雑性増大によりトレーサビリティ監査が必要

世界的な関心は、紛争鉱物スクリーニングからESGベースの完全な出所検証へと移行しています。OECDデューデリジェンスガイダンスは現在、分析フィンガープリンティングに裏付けられた管理の連鎖文書化を義務付けています。[2]OECD、「責任あるサプライチェーンのためのOECDデューデリジェンスガイダンス(鉱物)」、OECD.org自動車および電子機器のOEMは、バッテリー金属の原産地のブロックチェーンに裏付けられた検証を要求しており、フィールドサンプリング、同位体分析、およびデータインテグリティ保証に対する継続的なサービス需要を生み出しています。今後施行されるEU重要原材料法は、戦略的備蓄に対する強制的な品質検査を導入し、年間を通じた試験室および監査活動を制度化しています。これらの動向は、高精度分析のためのISO 17025認定と分散型台帳プラットフォームを保護するために必要なITスキルを持つ外部委託専門家に有利に働き、天然資源産業における試験、検査、および認証から継続的な収益を獲得できるようにしています。

デジタルオイルフィールドおよびスマートマイニングの採用拡大によりリアルタイム検査サービスが必要

採掘産業におけるオペレーショナルテクノロジーとITの融合により、サービスポートフォリオはサイバーセキュリティテスト、センサー検証、ソフトウェアアルゴリズムバイアスチェックへとシフトしています。SLBのデジタルオイルフィールドのような展開は、ネットワークセキュリティと計測精度の第三者検証を必要とする中断のないデータフローに依存しています。鉱山事業者はホールトラック、掘削機、コンベヤにIoTデバイスを展開しており、各デバイスは認定TICラボが検証する電磁両立性および機能安全基準を満たす必要があります。予防保全に使用される人工知能エンジンは、安全規制当局を満たすために定期的な第三者モデル検証を必要とします。これらのニーズは高マージンのデジタルコンプライアンス業務を高め、テスト・検査・認証サービス産業をプラットフォームベースの常時オンモニタリングモデルへとシフトさせる一助となっています。

抑制要因のインパクト分析*

| 抑制要因 | (概算)年平均成長率予測への%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| コモディティ価格の変動によるTIC予算の循環的削減 | -0.8% | コモディティ依存地域で最も強い影響、グローバル全域 | 短期(2年以内) |

| 遠隔資源サイト向け認定検査員の不足 | -0.5% | アジア太平洋、中東およびアフリカ、および北米の遠隔地 | 中期(2〜4年) |

| 社内センサーおよびアナリティクスの採用が外部テスト需要を低減 | -0.4% | 北米および欧州が先導し、先進アジア太平洋市場に拡大 | 中期(2〜4年) |

| 地政学的制裁による資源豊富地域でのTICアクセス制限 | -0.3% | ロシア、イラン、およびその他制裁対象地域、グローバルへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティ価格の変動によるTIC予算の循環的削減

原油および非鉄金属ベンチマークの変動により、キャッシュフローが逼迫するとオペレーターは非中核支出を削減し、裁量的な検証プログラムが標的となります。世界銀行のデータは、2020年以降の価格変動が40%上昇し、景気後退時に平均15〜25%の支出削減が伴うことを示しています。[3]世界銀行、「商品市場見通し」、WorldBank.org連邦準備制度の研究では、試験・検査・認証(TIC)コストはしばしば間接費として扱われ、予算が縮小すると不均衡に削減されることが指摘されています。その結果、サービスプロバイダーは最大40%の収益低迷に耐えることになり、新しい試験室や検査員訓練への長期投資が妨げられます。したがって、天然資源産業における試験、検査、および認証は、収益サイクルを平準化するために商品および地域を多様化する必要がありますが、小規模な地域企業は急激な収縮を乗り越えるための資本的耐性を欠いている可能性があります。

遠隔資源サイト向け認定検査員の不足

高齢化する技術系労働力と逼迫した認証パイプラインが、遠隔地の鉱山、北極圏のパイプライン、および洋上プラットフォームへの出張が可能な資格を持つ検査員の供給を制約しています。調査によると、石油・ガス専門家の35%が10年以内に定年退職資格に達し、新規参入者の割合を上回るとされています。過酷な気候、交代制スケジュール、および多言語コミュニケーション要件が若い人材を遠ざける一方、ISO、ASTM、およびASNTの基準は厳格な経験要件を課しています。ドローンベースのフォトグラメトリーやフェーズドアレイ超音波探傷などの高度な検査技術は追加訓練を必要とし、習熟までの時間を延ばし、労働コストを引き上げています。この不足はプロジェクト承認を遅らせ、サービス価格を引き上げ、天然資源産業における試験、検査、および認証がフロンティア地域でどれだけ速く成長できるかを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストサービスが市場リーダーシップを支える

試験サービスは2025年に収益の53.25%を生み出し、炭化水素ストリーム、重要鉱物鉱石、および新興汚染物質の不可欠な試験室分析を反映しています。この優位性は、環境規制当局が定量的検証を義務付けており、その業務は追跡可能な基準と文書化された不確実性を持つ認定試験機関のみが実行できるため、持続しています。PFAS、マイクロプラスチック、および微量金属に関する進化するプロトコルが分析メニューを拡大し、天然資源産業における試験、検査、および認証全体の中で二桁のサブセグメント成長を維持しています。

認証サービスは規模は小さいものの、機関投資家や貸し手がESG指標の第三者証明を要求するにつれ、最速の3.55%のCAGRを記録しています。温室効果ガスインベントリおよびカーボンクレジット定量化に関する新しいISO 14064基準が独立した証明書への需要を高めており、バッテリー材料サプライチェーンは継続的な管理の連鎖検証を必要としています。検査サービスは、パイプライン、貯蔵タンク、および重機の構造インテグリティ検査において依然として主力であり続けていますが、より多くの目視ルーティンがドローンおよびセンサープラットフォームに移行するにつれ、その成長は遅れています。それでも、壊滅的な故障リスクがデジタル代替手段のみへの依存を排除する場合、検査は重要な役割を保持し、天然資源産業における試験、検査、および認証内での安定した需要を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

調達タイプ別:外部委託モデルが3分の2のシェアを維持

外部委託サービス提供が2025年に収益の66.15%を支配し、オペレーターが複雑な試験室を運営するよりも掘削、採掘、および精製に資本を配分する傾向を確認しています。リアルタイムメタン監視からサイバーセキュリティプロトコルに至る規制の高度化が、コンプライアンスに専門的な人材と高価な設備が必要なため、社内構築をさらに抑制しています。その結果、外部委託アプローチは3.28%のCAGRで成長し、グローバルチェーンとニッチ専門家の両方にとってスケールメリットを強化しています。

社内部門は、日常的な水質検査や機器校正などの定期的な検査を引き続き実施していますが、PFAS分析、ブロックチェーントレーサビリティ監査、産業用制御システムへの侵入テストなどの専門的な業務は外部の専門家に移行しています。コストプラス契約は、プロバイダーがターンアラウンドタイム、データインテグリティ閾値、または稼働率を保証する成果ベースのモデルに取って代わられています。この移行はインセンティブを一致させ、サプライヤーに複数年の収益可視性を確保し、天然資源産業における試験、検査、および認証をオペレーターのコンプライアンスアーキテクチャの戦略的延長として強化しています。

地域分析

アジア太平洋地域の38.55%のシェアは、中国のLNG輸入ターミナルからインドネシアのニッケル鉱山に至る膨大なエネルギーおよびインフラ支出を裏付けています。同地域の3.78%のCAGRは、材料試験への需要を高める再生可能エネルギーの建設と、第三者監査を規定する地域環境法の強化によって牽引されています。中国の2050年までに再生可能電力70%を達成するロードマップだけで、毎年数千件の検証プロジェクトが生まれています。オーストラリア、フィリピル、およびベトナムは、世界のバイヤーに持続可能な調達を証明しなければならない銅、リチウム、およびレアアース開発でさらなる勢いを加えています。日本と韓国の水素経済への野心が、新しい電解槽および貯蔵技術の認証要求を促進し、天然資源産業における試験、検査、および認証のフットプリントを新興クリーンエネルギーハブへと拡大しています。

北米は、環境保護庁の規則に基づく水圧破砕液分析、生産水処理検証、およびメタン排出監視を必要とする成熟したシェール鉱床を通じて相当量を貢献しています。インフレ抑制法における国内コンテンツ要件がバッテリー金属の鉱業プロジェクトを加速させ、分析試験およびESG監査に転換されています。カナダのオイルサンドおよび北極圏沖合の見通しは、寒冷地材料試験および遠隔検査を必要とし、メキシコの上流自由化は米国石油協会基準に沿った洋上安全検証の機会を開いています。商品価格の変動が定期的に探査予算を圧迫するものの、同地域の強固な規制監視が第三者サービスへの基本的な需要を維持し、天然資源産業における試験、検査、および認証に安定した収益を確保しています。

欧州の厳格な持続可能性フレームワークは、再生可能エネルギーコンポーネント試験、炭素回収プロジェクト検証、およびリサイクルプロセス認証を中心とした独特のサービスミックスを形成しています。企業持続可能性報告指令は、数千社に対して詳細な第三者データ保証を義務付け、認証収益プールを拡大しています。ノルウェーの洋上風力発電所およびCO₂貯蔵サイトは、海洋地盤工学試験および海底パイプライン検査への需要を育んでいます。ドイツの産業脱炭素化基金は、電解槽効率、貯蔵インテグリティ、およびパイプライン材料適合性の検証を必要とする水素インフラ建設を触媒しています。一方、東欧諸国はEU整合規制を採用し、国境を越えたエネルギーおよび鉱物フローを支援するための認定TIC試験機関への需要を高めています。これらのダイナミクスが総合的に、天然資源産業における試験、検査、および認証の中で欧州を高付加価値だが技術的に要求の高い分野として位置付けています。

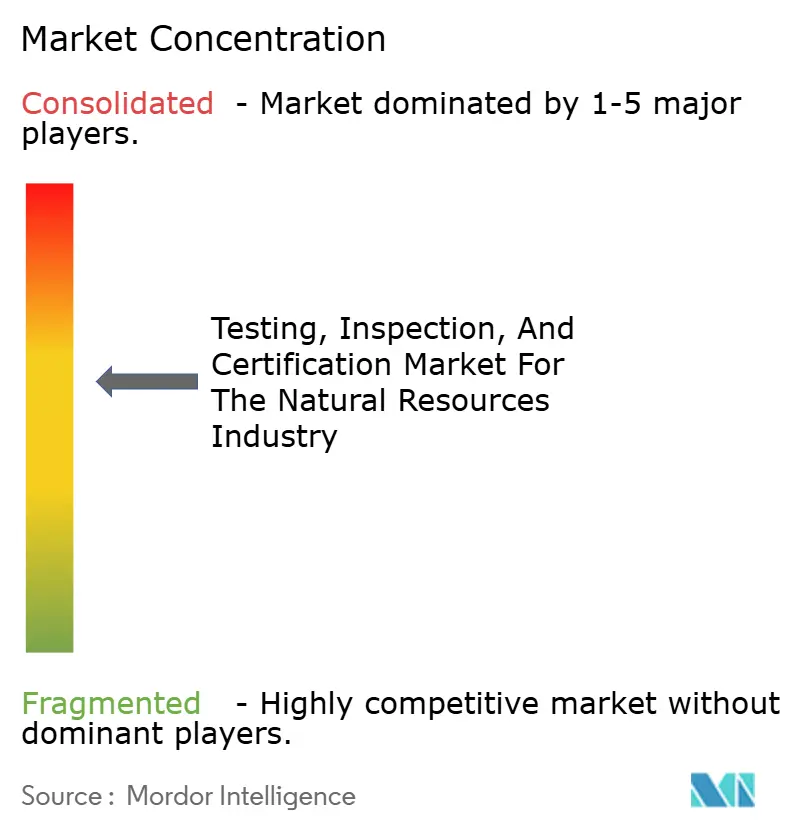

競争環境

市場は中程度に断片化しており、上位5社が合計で相当なシェアを占め、価格決定力を制限しながらもイノベーションを報いています。SGS、Bureau Veritas、およびIntertek は、グローバルな試験室ネットワークとデジタルプラットフォームを活用して、サンプル物流を合理化し、データ処理を自動化し、リアルタイムダッシュボードを提供しています。SGSとマイクロソフトのAIコラボレーションは、試験結果のターンアラウンドタイムを短縮しながら異常検知精度を向上させています。[4]SGS、「デジタルTICサービスを創出するための産業横断的コラボレーション」、SGS.comBureau Veritasは、処理時間の75%を削減するAI駆動の文書自動化を採用し、エンジニアをより高付加価値のコンサルティング業務に解放しています。Intertekの運用技術サイバーセキュリティ試験への拡大は、デジタル資産保証への高まる需要を取り込む位置付けをしています。

中堅専門企業はニッチ戦略を採用しています。Nordic Inspekt Groupは高成長のクリーンエネルギー分野に参入するために水素インフラ試験機関を買収し、Sansidorはプライベートエクイティによるインフュージョンによりフェーズドアレイ超音波探傷能力を拡大しています。小規模企業は、大手ジェネラリストが専門知識で遅れをとるPFAS分析、重要鉱物フィンガープリンティング、または自動運転車センサー検証などの分野を標的にすることで契約を獲得しています。Persistent Systemsは、このセクターがIoTデータを取り込み、AI分析を実行し、予知保全アラートを発行するサブスクリプション型監視プラットフォームへと移行していると報告しています。このようなモデルは、継続的な収益とクライアントワークフローへの深い統合を約束し、試験、検査、および認証サービス産業を断続的な試験から継続的なコンプライアンス保証へと徐々に変革しています。

規制の複雑さが参入障壁を高め、デジタル技術の設備投資が拡大するにつれ、統合は激化すると予想されます。グローバル企業は、水素、炭素回収、およびブロックチェーンベースのトレーサビリティにおける能力ギャップを埋めるためにドメイン専門家を買収する可能性が高いです。逆に、地域チャンピオンは多国籍鉱業・エネルギークライアントが必要とする地理的カバレッジを達成するために合併するかもしれません。デジタルアップグレードのための資本を確保できない中規模プロバイダーは、天然資源産業における試験、検査、および認証においてデータ駆動型競合他社に地位を譲り、周縁化のリスクにさらされています。

天然資源産業における試験・検査・認証の市場リーダー

SGS SA

Intertek Group Plc

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Intertekはデジタル化された石油・ガス施設におけるオペレーショナルテクノロジーシステムのサイバーセキュリティテストを拡大しました。

- 2024年11月:UL SolutionsはEPAの新規制に準拠したPFAS地下水・土壌テストプロトコルを展開しました。

- 2024年8月:Nordic Inspekt Groupは、水素インフラおよび再生可能エネルギー認証能力を拡大するためにドイツの素材テスト試験所を買収しました。

- 2024年7月:IK PartnersはSansidor Groupに5,000万ユーロ(5,400万USD)を投資し、欧州全域でのフェーズドアレイ超音波探傷およびコンピューテッドラジオグラフィー検査サービスを加速しました。

天然資源産業における試験・検査・認証のグローバルレポートスコープ

天然資源産業における試験、検査、および認証に関するレポートは、試験、検査、および認証サービスを含むサービスタイプ別に市場を区分しています。また、社内および外部委託サービスを区別する調達イプ別に市場を分類しています。地理的には、レポートは北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、およびその他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、およびその他の欧州)、アジア太平洋(中国、日本、インド、韓国、東南アジア、およびその他のアジア太平洋)、ならびに中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、その他の中東、南アフリカ、ナイジェリア、およびその他のアフリカ)をカバーしています。市場予測は金額(米ドル)ベースで提示されています。

| テストサービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| サービスタイプ別 | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

天然資源産業向けテスト・検査・認証市場の2026年における規模はどのくらいですか?

2026年に14億1,000万USDと評価され、年平均成長率2.94%で2031年までに16億3,000万USDに達すると予測されます。

この分野で最も高いシェアを持つサービスセグメントはどれですか?

テストサービスが2025年に53.25%のシェアで首位を占めており、探鉱・生産フェーズ全体にわたる不可欠な試験室要件によるものです。

アジア太平洋が他の地域よりも速く拡大している理由は何ですか?

大規模なインフラプロジェクト、クリティカルミネラル加工の成長、および地域環境規制の強化により、アジア太平洋は2031年にかけて年平均成長率3.78%を達成しています。

検証業務における外部委託の推進要因は何ですか?

規制の複雑化の増大とコストの高い専門機器により、事業者はコア採掘に資本を集中させるためにTIC活動全体の66.15%を外部委託することが促されています。

デジタル化はサービス需要をどのように変えていますか?

サイバーセキュリティ監査、IoTデバイス検証、リアルタイムセンサー検証が高マージンのニッチを生み出し、産業を断続的なテストから継続的なモニタリングへとシフトさせています。

最終更新日: