化学TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.03 十億米ドル |

| 市場規模 (2031) | 31.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学TIC市場分析

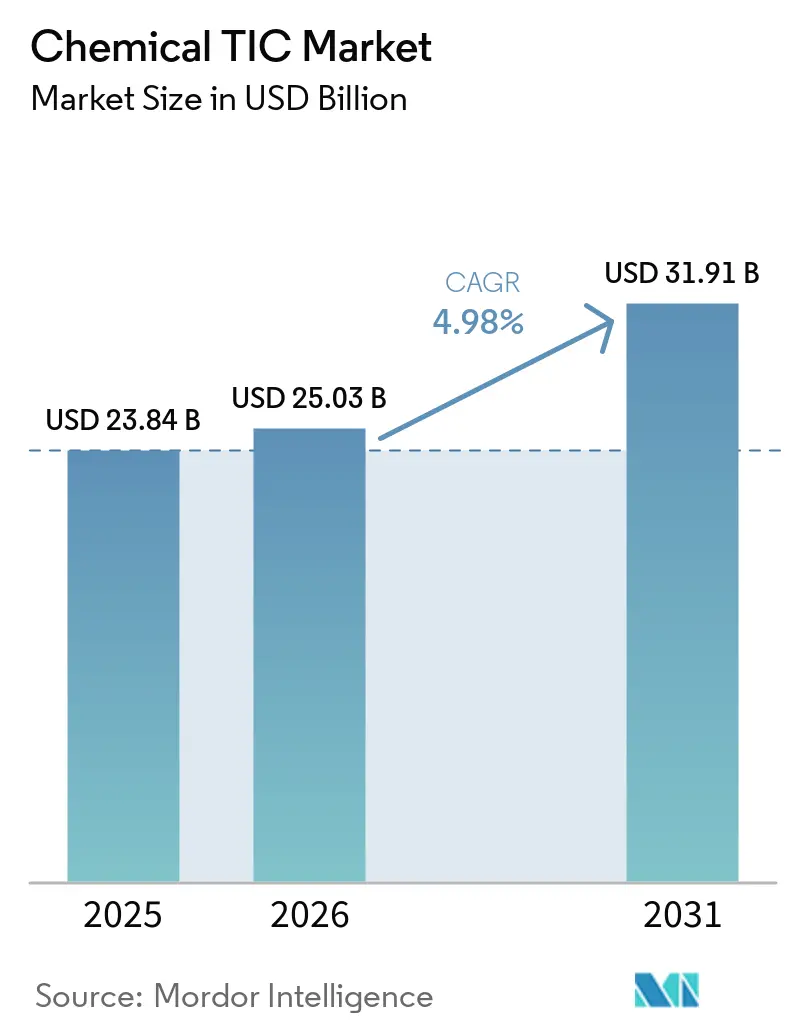

化学TIC市場は2025年に238億4,000万米ドルと評価され、2026年の250億3,000万米ドルから2031年には319億1,000万米ドルへと、2026年から2031年にかけてCAGR 4.98%で成長すると推定されます。規制当局がコンプライアンス対応期間を短縮し、物質規制の対象を拡大するにつれ、需要は定期的な監査から継続的に近い検証へとシフトしています。PFAS規制値が厳格化される中、超微量分析の検証済み手法を持つ第三者機関ラボラトリーが受注を獲得しており、デジタル報告プラットフォームと標準化されたデータフォーマットにより、海外試験報告書の承認までの時間が短縮されています。中堅生産者が資本集約型のLC-MS/MSおよびICP-MSシステムを導入できないため、外部委託が加速しています。同時に、アジア太平洋地域の設備増強と北米のリショアリングが新たな検査バックログを生み出しており、地域専門業者にとってスケール拡大の機会となっています。

主要レポートのポイント

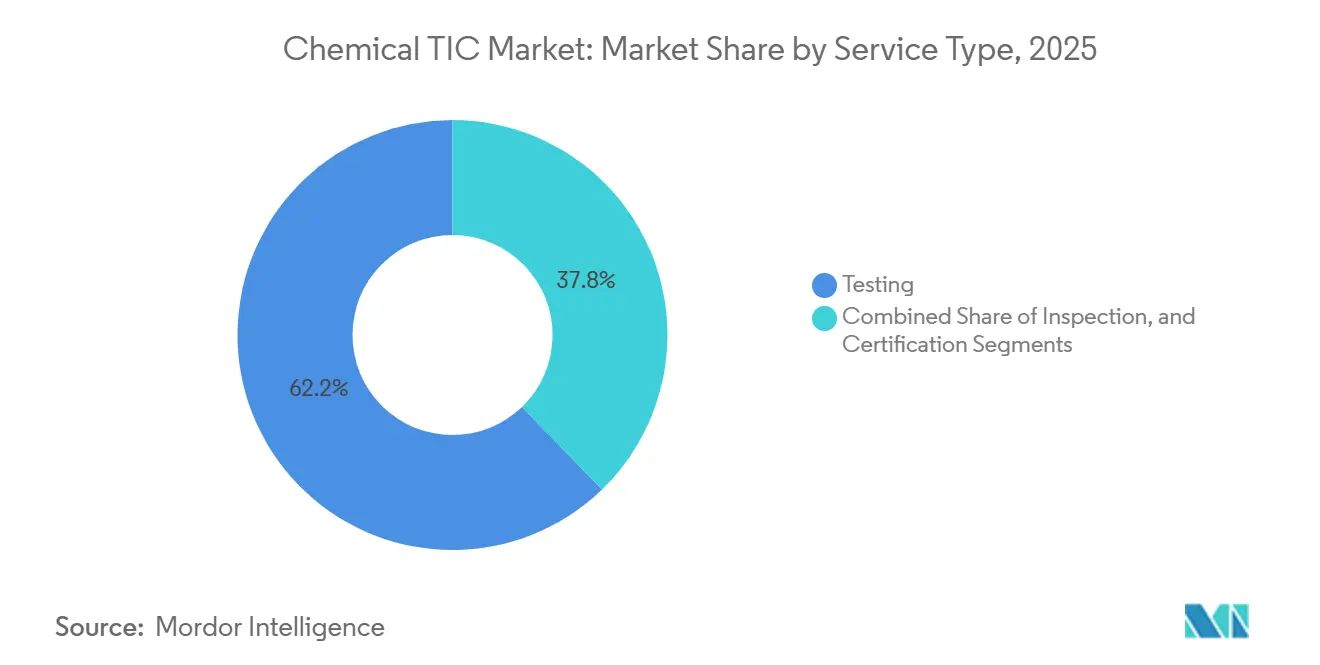

- サービスタイプ別では、試験が2025年の化学TIC市場シェアの62.23%をリードし、認証は2031年にかけてCAGR 5.25%で拡大すると予測されます。

- 調達タイプ別では、社内ラボラトリーが2025年の化学TIC市場シェアの56.25%を占め、外部委託サービスは2031年にかけてCAGR 5.65%で成長すると予測されます。

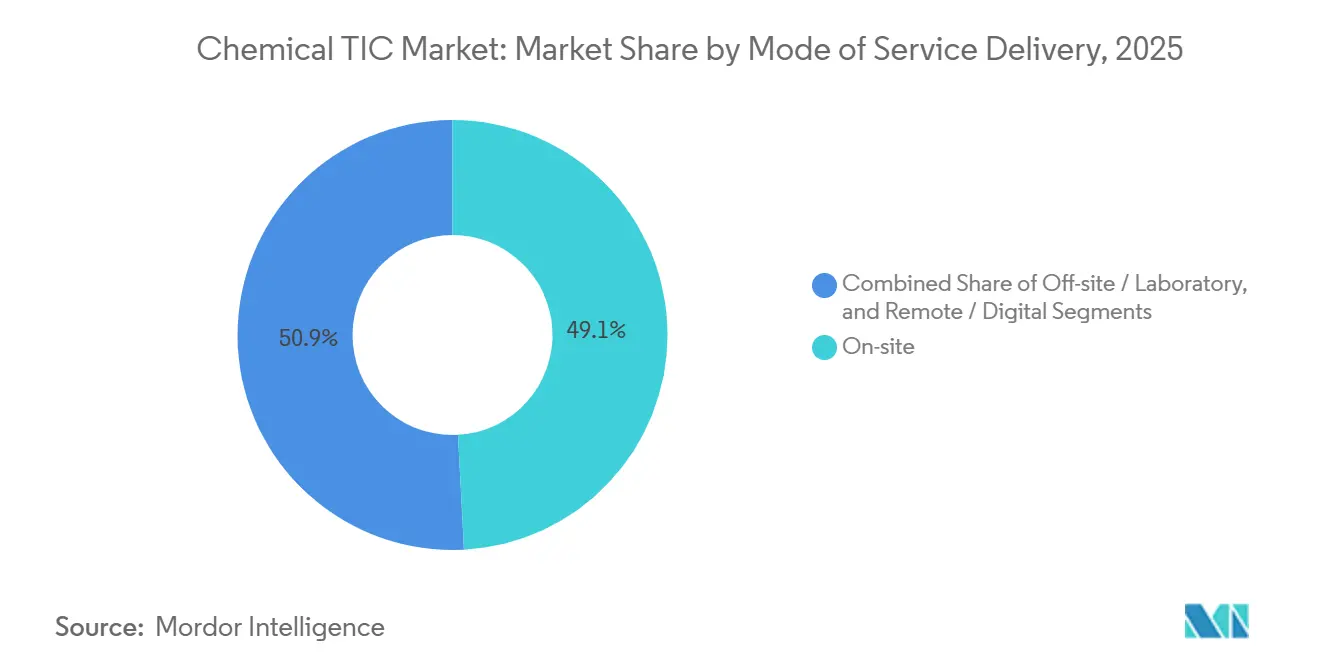

- サービス提供モード別では、オンサイト検査が2025年の化学TIC市場シェアの49.14%を占め、リモートおよびデジタルモダリティは2031年にかけてCAGR 5.56%で進展しています。

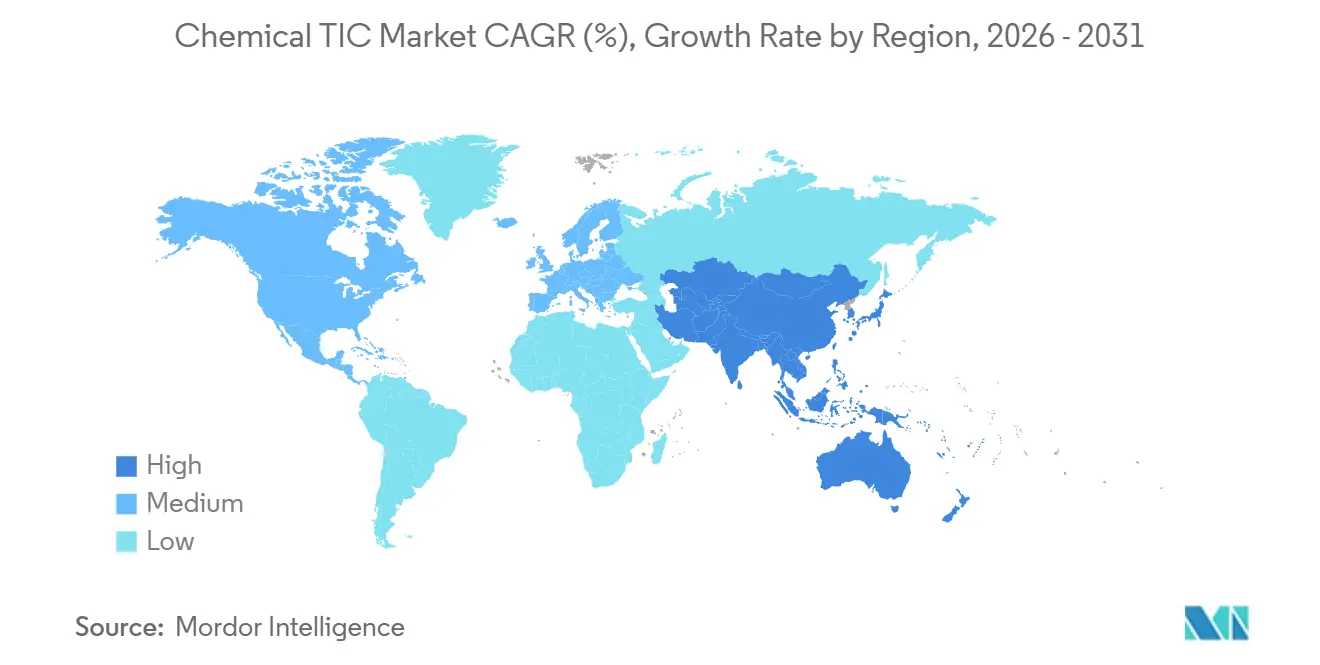

- 地域別では、北米が2025年の化学TIC市場シェアの32.31%を占め、アジア太平洋は2031年にかけてCAGR 5.81%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル化学TIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な化学安全規制の強化 | +1.4% | グローバル、特に北米とEUで顕著 | 中期(2〜4年) |

| サステナビリティおよびESG開示義務の高まり | +1.1% | グローバル、EUと北米が主導 | 中期(2〜4年) |

| PFAS超微量試験需要の急増 | +0.9% | 北米とEUが中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 専門TICプロバイダーへの外部委託の増加 | +0.8% | グローバル、アジア太平洋と南米で加速 | 長期(4年以上) |

| アジア太平洋における化学品生産の急速な産業成長 | +0.6% | アジア太平洋が中核、中東への波及 | 長期(4年以上) |

| 化学プラント向けデジタルツイン検証 | +0.2% | 北米とEUが先行採用、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な化学安全規制の強化

EUにおける一物質一評価ルールおよび米国における厳格なPFAS閾値により、申請期間が短縮され、分析基準が引き上げられました。EPA手法533、537.1、1633などのプログラムは現在、契約受注の合否判定基準として機能しており、検証済みプロトコルを持たないラボラトリーは収益性の高い自治体入札へのアクセスを失います。EU統一ドシエは重複する各国審査を排除し、輸出業者にとって早期コンプライアンスが不可欠となっています。これらの動きは総じて、複数法域の認定を持つラボラトリーの参入障壁を高め、高マージンのコンプライアンス試験を後押ししています。[1]欧州委員会、「企業サステナビリティ報告指令」、Ec.europa.eu

サステナビリティおよびESG開示義務の高まり

EU CSRDおよびESRSにより、2024年度報告書から約5万社に対して第三者保証が義務付けられました。検証の対象は温室効果ガス排出量、水、廃棄物、生物多様性指標に及び、ライフサイクル分析、環境製品宣言、カーボンフットプリントラベルへの需要を喚起しています。米国SECによる類似規則は範囲が狭いものの、スコープ1および2データの監査可能性を依然として要求しています。大手試験・検査・認証(TIC)グループは、財務・環境・プロセス監査をバンドル提供することで対応し、複数年契約を確保しています。

PFAS超微量試験需要の急増

一桁台のppt(兆分の一)レベルの連邦・州最大汚染物質濃度基準(MCL)により、同位体標準を用いたGC-MSからLC-MS/MSへの転換が迫られました。機器1台あたりの設備投資額は50万米ドルを超え、クリーンルームと厳格な品質保証が必要となるため、EPAの品質保証プログラムの下で既に認定を受けているプロバイダーへの集約が進んでいます。成長は食品接触材料、バイオソリッド、電池化学品にも波及し、バックログをさらに深刻化させています。

専門TICプロバイダーへの外部委託の増加

2025年の調査では、ラボラトリーの37%がすでに分析試験を外部委託しており、67〜91%は新規機器の発注予定がないことが示されました。SGS-ATSのような合併により地理的リーチと手法ポートフォリオが拡大し、中堅化学企業はコストセンターを設備投資から運営費へシフトできるようになっています。アジア太平洋および南米全域で熟練アナリストの地域的不足が深刻化しており、外部委託の必要性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度分析機器の高い設備投資コスト | -0.7% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 熟練化学者および検査員の不足 | -0.5% | グローバル、北米とEUで深刻 | 長期(4年以上) |

| コモディティ化した定型試験への価格圧力 | -0.3% | グローバル、アジア太平洋で激化 | 短期(2年以内) |

| クラウド接続ラボラトリーのサイバーセキュリティリスク | -0.2% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度分析機器の高い設備投資コスト

pptレベルの検出に必要なLC-MS/MSおよびICP-MSシステムは、通常50万米ドルを超えます。年間保守契約と消耗品により、初期費用にさらに最大20%が加算されます。クリーンルームの整備、超純水システム、専用廃液ラインを含めると、損益分岐点となるサンプル数は年間2万5,000件を超える場合があり、地域ラボラトリーには達成困難な水準です。新興市場における低コスト融資へのアクセスの制限が参入障壁をさらに高め、中小企業はパートナーシップや事業売却を余儀なくされています。[2]Agilent Technologies、「PFAS分析用LC-MS/MSシステム」、Agilent.com

熟練化学者および検査員の不足

化学産業の従業員の約30%はすでに50歳以上であり、今後10年以内に大量退職の波が訪れると予測されています。2025年の調査では、科学系中小企業の半数が採用を困難または非常に困難と評価しており、英国だけでも2035年までに分野横断的な需要を満たすために1,100万人の新卒者が必要になると示されています。試験・検査・認証(TIC)企業はアカデミーや見習い制度を開設していますが、超微量分析手法の習得には依然として3年以上を要し、能力増強のペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サステナビリティラベルの普及に伴う認証の拡大

認証サービスは2031年にかけてCAGR 5.25%で拡大しており、安全設計による主張、再生材料含有量の検証、カーボンニュートラルラベルへの需要を反映しています。試験は2025年の化学TIC市場において62.23%の支配的なシェアを維持しており、PFAS検出、原薬バッチリリース、輸出適合性確認が牽引しています。価値提案は純粋なスループットから、信頼性の高いデータパッケージと迅速なターンアラウンドへと移行しています。ISO/IEC 17025認定は依然として基本的な参入条件ですが、クライアントはISO 9001やISO 14001、またはEPA国家環境ラボラトリー認定プログラムなどの業種別スキームとのバンドルを求めるようになっています。認証機関は、ニッチなライフサイクル分析コンサルタンシーを買収し、特にアジア太平洋において任意のエコラベルポートフォリオを拡充することで対応しています。

注目すべき変化として、自動車や民生用電子機器などの川下セクターにおける任意の化学フットプリントベンチマークの台頭があり、サプライヤーに対してクレードル・トゥ・ゲートの独立した証明取得を求める圧力が高まっています。製品環境フットプリントおよびサステナブル製品のエコデザイン規則に関するEUの厳格化も新たな収益を誘導しています。その結果、化学TIC市場規模における認証のシェアは着実に上昇すると予測される一方、試験ラボラトリーは価格ではなく手法の深度とデータの完全性で差別化を図っています。検査は事前安全審査や資産完全性確認において引き続き重要ですが、ドローン、サーマルカメラ、ガス検知器によりオンサイトの労働時間が削減されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

調達タイプ別:外部委託サービスが中堅生産者を取り込む

社内ラボラトリーは2025年の化学TIC市場シェアの56.25%を占め、高いサンプル量と厳格な知的財産管理を持つ大手統合生産者に主に支えられています。中小企業は多額の設備投資と継続的な検証費用を回避するため、外部パートナーへの切り替えを進めています。外部委託サービスは2031年にかけてCAGR 5.65%を記録し、市場全体を上回る成長が見込まれます。この傾向は、グリーンフィールドプロジェクトがラボラトリー整備を上回るアジア太平洋と、リショアリングにより複数州にわたるコンプライアンス義務が生じる北米で最も顕著です。

第三者プロバイダーは、新たな石油化学ハブ近傍へのラボラトリー設置、クラウド接続型LIMS(ラボラトリー情報管理システム)の統合、試験と認証のバンドルパッケージ提供により優位性を固めています。化学TICインダストリーセグメントは、外部委託により生産者が製剤の研究開発に集中できるため、市場投入までの時間が短縮されるという証拠の蓄積からも恩恵を受けています。ただし、大手多国籍企業は依然としてハイブリッドモデルを好み、独自業務のためのコア分析能力を社内に保持しつつ、急増するサンプル量や専門試験を外部委託しています。

サービス提供モード別:リモートおよびデジタルモダリティの加速

オンサイト検査は2025年の収益の49.14%を占めましたが、リモートおよびデジタルモダリティが2031年にかけてCAGR 5.56%で成長するにつれ、そのシェアは緩やかに低下しています。クラウドベースのプラットフォームにより、証明書のリアルタイムダウンロードと即時の逸脱アラートが可能となり、ターンアラウンドが数週間から数日に短縮されています。ドローン飛行と固定型IoTセンサーにより、タンク内への手動立ち入りが不要となり、規制上の証拠要件を満たしながら安全性が向上しています。

超微量分析機器は安定したユーティリティ、防振対策、高度に訓練されたスタッフを必要とするため、オフサイトのラボラトリー試験は依然として主流です。しかし、ミニLC-MSシステムを搭載したモバイルラボが中央ハブへのサンプル搬送前に予備スクリーニングを実施するなど、境界は曖昧になりつつあります。[3]Agilent Technologies、「PFAS分析用LC-MS/MSシステム」、Agilent.com サイバーセキュリティは重要な判断基準となっており、クライアントはISO/IEC 27001およびNIST CSFへの準拠を要求し、セキュアなプライベートクラウドインスタンスを指定するケースもあります。堅牢なアーキテクチャを実証できるプロバイダーは長期データストリーミング契約を獲得しやすく、化学TIC市場におけるリモートモダリティの役割を確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に32.31%の市場シェアを獲得し、PFAS規制、医薬品バッチリリース需要、化学品生産能力のリショアリングが牽引しました。新たな水質基準により継続的なLC-MS/MSモニタリングが必要となり、米国のラボラトリーは2027年4月のコンプライアンス期限前に認定を確保するため積極的に拡張しました。SGS-ATSのような買収により地理的カバレッジが即座に拡大し、アリゾナ州およびルイジアナ州での施設建設は事前安全監査を呼び込みました。多国籍生産者がサプライチェーンを移転するにつれ、カナダとメキシコはニアショアリングの恩恵を受け、地域試験ハブの設立が促進されています。

欧州はCSRD、サステナビリティのための化学品戦略、および地域全体の循環経済目標により堅固な基盤を維持しています。約5万社がサステナビリティデータに関する限定的または合理的な保証を確保する必要があり、認定機関への需要量が増加しています。ドイツ、フランス、英国、イタリアが受注を主導していますが、エネルギー価格の上昇と脱炭素化コストが一部の地域ラボラトリーのマージンを圧迫しています。2029年に予定されているEU共通データプラットフォームにより、国境を越えた証明書の相互承認がさらに合理化され、規模の大きなプレーヤーが優位に立つと期待されています。

アジア太平洋はCAGR 5.81%で2031年にかけて最も成長の速い地域です。中国だけでも2025年から2026年にかけて1,200万トン超のポリオレフィン追加生産能力を計画しており、インドは今後10年間で870億米ドルの石油化学投資を目標としています。[4]S&P Global、「アジア太平洋化学品生産能力見通し」、Spglobal.com 各グリーンフィールドプラントは、立ち上げ安全審査、ISO 14001認証、製品品質証明を必要とし、複数年にわたるTIC需要を支えています。上海、ムンバイ、シンガポールの地域ハブは、電池材料、水素、半導体グレード化学品へとその範囲を拡大しています。

競合環境

上位4社であるSGS、Bureau Veritas、Intertek、Eurofinsはグローバル収益の相当なシェアを保有しており、地域専門業者にも参入余地が残されています。LC-MS/MSおよびICP-MSの設備投資需要が高まる中、2025〜2026年にかけて統合が加速しました。SGSはApplied Technical Servicesを13億2,500万米ドルで買収し、米国内85施設と年間少なくとも3,000万米ドルのシナジーを獲得しました。Bureau VeritasはブラジルのLab System、韓国のEcoPlus、原子力コンサルタンシーのDornier Hinneburgを買収し、SGSとの合併(実現すれば300億米ドル規模の巨大企業が誕生するはずでした)を検討しましたが、最終的に棚上げしました。

戦略的ポジショニングは現在、データの完全性、デジタルワークフロー、ニッチな認定を中心に展開されています。MISTRAS Groupはソフトウェア資産をMISTRAS Data Solutionsブランドに統合し、産業用IoTと予測分析を活用しています。UL Solutionsは拠点最適化とAI主導のラボラトリー生産性向上により2025年のEBITDAを20.7%改善し、Element Materials Technologyは水素試験装置に1,000万米ドルを投資してフォルクスワーゲンの認定を取得しました。[5]S&P Global、「アジア太平洋化学品生産能力見通し」、Spglobal.com

SOCOTEC、Kiwa、Apaveなどの中小プレーヤーは、マイクロプラスチック分析への特化、高度化学研究への注力、環境フォレンジクスの実施により強固なポジションを確立しています。これらの企業は公的研究機関と頻繁に連携しており、この戦略は信頼性を高めるとともに革新的手法の検証を加速させています。

化学TICインダストリーリーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

Eurofins Scientific SE

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近のインダストリー動向

- 2026年2月:Element Materials Technologyが米国ウォーレンおよびプリマスのラボラトリーにおける材料試験でフォルクスワーゲンの認定を取得しました。

- 2026年1月:SGSがApplied Technical Servicesの13億2,500万米ドルの買収を完了し、米国内85施設と2,100名超の従業員を追加しました。

- 2026年1月:TÜV Rheinlandがブロテックの統合を完了し、グリーンエネルギーおよび水素プロジェクト向けの検査・安全サービスを拡充しました。

- 2025年11月:Bureau Veritasがブラジルを拠点とするLab System研究試験機関を買収し、ラテンアメリカでのプレゼンスを強化しました。

- 2025年10月:Intertekがスイス・ライナッハのGMPラボラトリーにおいて抽出物・溶出物試験を開始し、韓国薬局方への適合を支援しました。

グローバル化学TIC市場レポートの調査範囲

化学TIC市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、外部委託)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 試験 | |

| 検査 | ||

| 認証 | ||

| 調達タイプ別 | 社内 | |

| 外部委託 | ||

| サービス提供モード別 | オンサイト | |

| オフサイト/ラボラトリー | ||

| リモート/デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

化学TIC市場の現在の規模はどのくらいですか?

化学TIC市場規模は2025年に238億4,000万米ドルであり、2031年までに319億1,000万米ドルに達すると予測されています。

どのサービスタイプが支出を主導していますか?

試験サービスは2025年に62.23%の収益シェアでリードしており、超微量PFAS分析と医薬品バッチリリースが牽引しています。

化学品生産者がラボラトリー業務の外部委託を増やしている理由は何ですか?

中堅企業はLC-MS/MSシステムの50万米ドルの設備投資コストと認定更新の継続的な負担を回避するため、専門TICプロバイダーとのパートナーシップを選択しています。

ESGルールはTIC需要にどのような影響を与えていますか?

EU CSRDおよび類似の米国規制に基づく強制的な保証により、温室効果ガス検証、ライフサイクル分析、環境製品宣言への受注が増加しています。

検査サービスを再形成している技術は何ですか?

ドローン検査、IoTセンサーネットワーク、クラウド接続型LIMSプラットフォームがターンアラウンドタイムを短縮し、リモートコンプライアンス監査を可能にしています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋は中国とインドにおける大規模なポリオレフィンおよびスペシャリティ化学品の生産能力増強により、最高のCAGR 5.81%を記録する見込みです。

最終更新日: