輸送産業向けテスト・検査・認証市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.12 十億米ドル |

| 市場規模 (2031) | 7.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

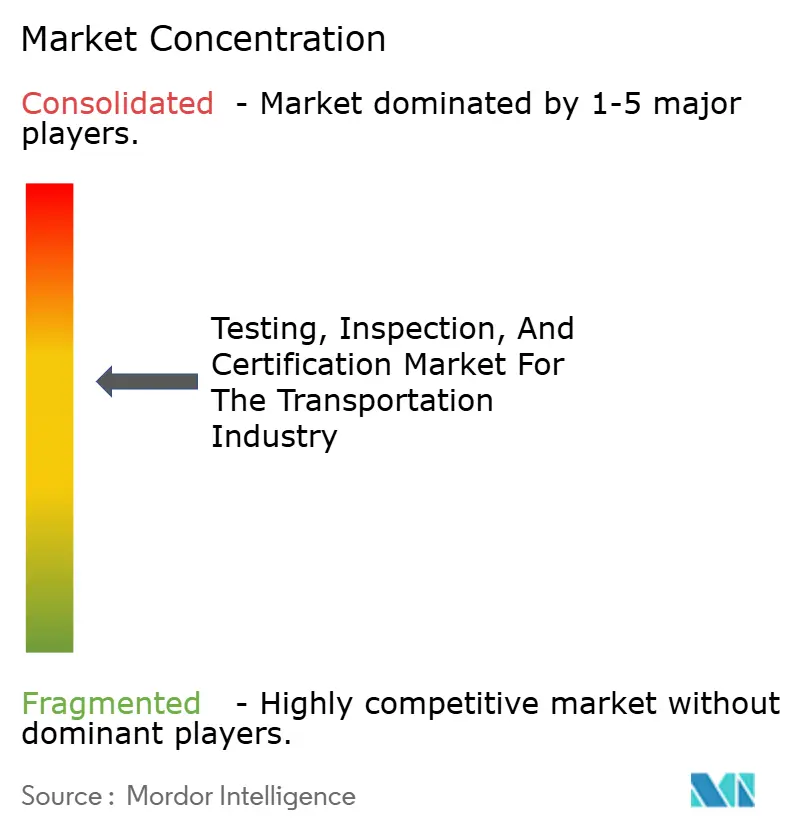

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸送産業向けテスト・検査・認証市場分析

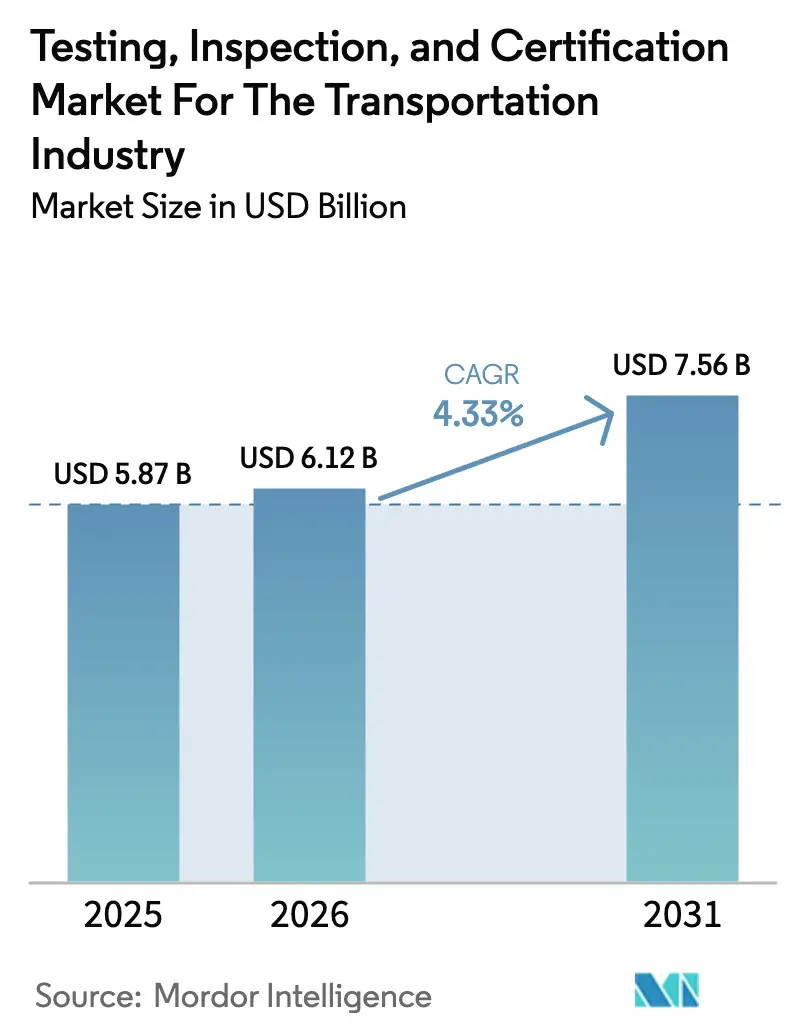

輸送産業向けテスト・検査・認証市場規模は2025年に58億7,000万USDと評価され、2026年の61億2,000万USDから2031年には75億6,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.33%となっています。規制の整合性の向上、急速な電動化、データリッチな検証技術の台頭が、モビリティ関係者がコンプライアンスを追求する方法を再構築しています。個別の機械的検査から完全デジタル検証スイートへの移行は、バッテリー安全性、自律走行アルゴリズム、コネクテッドビークルのサイバーセキュリティを包含するまでに至っています。欧州連合のユーロ7規格や中国の改訂GB規格群が強調する規制収斂は、車両生産の景気循環的な変動の中でも、持続的な需要の底を提供し続けています。アジア太平洋は2024年に39.6%の首位収益シェアを保持し、中国のゼロエミッション目標とインドのバーラト NCAP 2.0展開に後押しされ、同地域は2030年までにCAGR 5.4%で成長すると予測されています。テストサービスは2024年支出の59.4%を占めた一方、認証サービスはCAGR 5.1%で最も速いペースで拡大しており、成果ベース検証へのシフトを示しています。アウトソーシングモデルはすでに66.5%のシェアを獲得しており、自動車メーカーおよびフリートオペレーターがコア技術開発に集中しつつコンプライアンスを専門パートナーに委託する中、CAGR 4.8%で拡大することが見込まれています。統合圧力は、SGS-Bureau Veritasの合併提案において最も顕著に見られますが、緩やかな集中度(上位4社が収益の20〜25%)により、地域系およびデジタルネイティブ系の新興企業が参入する余地は依然として残されています。

主要レポートのポイント

- サービスタイプ別では、テストサービスが2025年の輸送産業向けテスト・検査・認証市場において58.92%の収益シェアでトップとなり、認証サービスは2031年まで4.88%のCAGRで成長する見込みです。

- 調達タイプ別では、アウトソーシングセグメントが2025年の輸送産業向けテスト・検査・認証市場シェアの65.82%を占め、2031年まで4.63%の最高CAGR予測を記録しています。

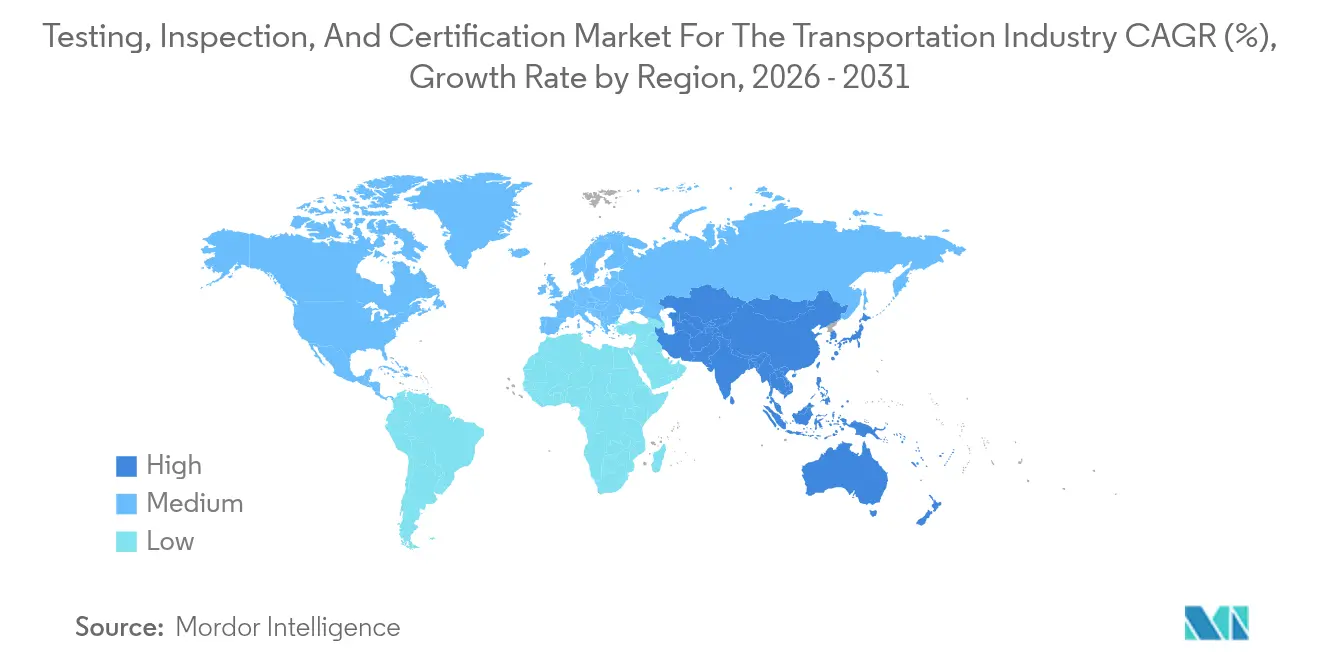

- 地域別では、アジア太平洋が2025年の輸送産業向けテスト・検査・認証市場収益の39.12%を獲得し、2031年まで5.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

輸送産業向けテスト・検査・認証市場のインサイトとトレンド

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸送安全・排出ガスに関する規制強化の進展 | +1.2% | 欧州連合と中国が主導するグローバル規模 | 中期(2〜4年) |

| 世界貿易の成長による車両検査需要の拡大 | +0.8% | 主要船便回廊に集中するグローバル規模 | 長期(4年以上) |

| 電気自動車(EV)および自律走行車の急速な普及による新たなテストプロトコルの必要性 | +1.5% | アジア太平洋中心、北米・欧州連合への波及 | 短期(2年以内) |

| 老朽化した輸送インフラによる定期検査の必要性 | +0.6% | 主に北米および欧州連合 | 長期(4年以上) |

| デジタルツインの台頭による継続的リモート検査の実現 | +0.7% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| フリート・アズ・ア・サービスモデルの台頭によるコンプライアンスのアウトソーシング | +0.9% | 世界の都市部、アジア太平洋での最強 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸送安全・排出ガスに関する規制強化の進展

2024年に採択された世界規模の排出ガスおよび安全規則がコンプライアンス閾値を引き締め、特にユーロ7の実世界排出ガス監視スキームおよび中国のGB 9743-2024・GB 9744-2024タイヤ規格が注目されます。欧州経済委員会(国際連合)のWP.29フォーラムは、メーカーが単一のテストスイートで複数の法域にわたる認証を取得できるよう、整合化を加速させました。[1]欧州経済委員会(国際連合)、「車両規則の調和に関する世界フォーラム」、unece.org 成果ベースの指標が主流となり、実際の使用サイクルを捉える革新的なテスト手順を試験機関が設計できるようになっています。自律走行向けISO 26262機能安全の世界的普及により、高度に専門化された検証への需要が高まり、責任リスクが重大であるためプレミアム価格が設定されることが多くなっています。

電気自動車(EV)および自律走行車の急速な普及による新たなテストプロトコルの必要性

UL 2580の改訂により熱暴走ベンチマークが追加され、ISO 6469は2027年以降にリリースが予定される全固体電池にまで適用範囲が拡大されました。SAE J3018およびISO/TS 5083:2025に基づく自律走行規格は、多層センサー・アルゴリズム・サイバーセキュリティテストを義務付けており、検証サイクルを長期化させる一方でプロジェクト当たりの収益増加をもたらしています。車両・グリッド間インターフェーステストは、電力会社が双方向安全性の証明を求めたことにより、2024年に独立したサービスラインとなりました。

デジタルツインの台頭による継続的リモート検査の実現

IoT接続センサーが仮想レプリカにデータを供給し、ほぼリアルタイムで異常を特定することで、SGSの初期展開において物理的な現地訪問を最大40%削減しています。[2]SGS、「IoT対応リモートモニタリングサービス」、sgs.com クラウドによるデータ共有により、規制当局は標準化された認証を数週間ではなく数日で承認できるようになり、AI支援によるパターン検知がレポートの処理時間を短縮し精度を向上させています。リモート検査はまた、コンプライアンス監査における移動関連の排出ガスを削減することで、サステナビリティ目標の達成にも貢献しています。

フリート・アズ・ア・サービスモデルの台頭によるコンプライアンスのアウトソーシング

2024年の連邦自動車運送業者安全局(FMCSA)の更新により商業フリートの検査頻度が拡大され、オペレーターはサブスクリプション型コンプライアンスパッケージの導入を促されました。サードパーティのテストパートナーが規制リスクを引き受け、予測可能な月次コストを提供することで、物流プロバイダーは貨物効率に集中できるようになっています。成果ベースの契約が普及しつつあり、断続的な点検ではなく継続的なコンプライアンスに向けてインセンティブが移行しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業(SME)向けの高いコンプライアンステストコスト | -0.8% | グローバル、特に新興市場で深刻 | 中期(2〜4年) |

| 地域間の断片化した規制フレームワーク | -0.6% | グローバル、越境業務における影響が最大 | 長期(4年以上) |

| AIベースの自己診断によるサードパーティテスト依存度の低下 | -0.5% | 先進市場で最初に普及し、グローバルへ拡大 | 長期(4年以上) |

| 資格を持つ非破壊検査(NDT)専門家の不足 | -0.7% | グローバル、アジア太平洋と北米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業(SME)向けの高いコンプライアンステストコスト

欧州委員会の調査によると、中小サプライヤーは現在、車両テストに年間5万〜10万ユーロ(5万3,500〜10万7,000USD)を支出しており、これが運転資本を圧迫しています。バッテリー試験施設の建設には200〜500万USDのコストがかかり、新規参入者にとっての参入障壁を高めています。認証プロセスの長期化により製品発売前に資金が拘束されるため、多くの中小企業は協調型またはサブスクリプション型モデルの採用を余儀なくされています。

資格を持つ非破壊検査(NDT)専門家の不足

アメリカ非破壊検査協会(American Society for Non-destructive Testing)は、2030年までに3万5,700人の技術者が不足すると予測しています。[3]アメリカ非破壊検査協会、「非破壊検査人材不足分析」、asnt.org 機械的手法とデジタル診断の両方を兼ね備えたデュアルスキルセットは希少であり、18〜24ヶ月の認証取得経路では需要に追いつけない状況です。年間8〜12%の賃金インフレがサービスプロバイダー、特に航空宇宙・エネルギーセクターと人材を競い合う中小企業の利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストサービスがトップ、認証が勢いを増す

テストサービスが最大のシェアを生み出しており、部品から完成車の型式認定に至る義務的な多段階検証が要因となっています。輸送産業向けテスト・検査・認証市場規模において、テストは2025年に58.92%を占め、バッテリー負荷試験およびADAS検証に支えられています。しかし認証は、成果ベースの規格がデジタル証明書への需要を喚起し、規制当局がリモートで監査できるようになる中で、CAGR 4.88%で加速する見込みです。このシフトはまた、ISO 26262およびISO 21434サイバーセキュリティのサインオフがプレミアム料金を要求するため、利益率の向上にも寄与しています。

検査は安定しているものの、相対的に成長が緩やかなラインにとどまっています。リモートモニタリングおよび自動カメラシステムが繰り返しの物理的点検を削減し、テストおよび認証と比較して成長を抑制しています。プロバイダーは、アルゴリズムが不適合車両のみを手動レビュー用にフラグ立てする例外ベースモデルを軸に検査ポートフォリオを再構築し、コストを抑えながら関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

調達タイプ別:アウトソーシングの優位性が戦略的集中を反映

アウトソーシングモデルは2025年収益の65.82%を占め、検証資産を自社で所有するよりもレンタルする業界の傾向を裏付けています。メーカーは資本を投じることなく、気候チャンバー、振動試験機、サイバーセキュリティラボへの迅速なアクセスを得られます。フリートオペレーターも同様に、定期点検、インシデント調査、規制申請をバンドルしたサブスクリプション契約を活用しています。このセグメントは2031年まで年率4.63%で成長し、インハウス施設を上回る伸びを示すでしょう。

インハウス施設は大規模OEMに引き続き存在しますが、無線アップデートセキュリティやV2X電磁適合性などのニッチ領域ではますます外部専門家によって補完されています。越境コンプライアンスの複雑性は、グローバルプロバイダーが複数法域の認定を保持し、重複テストを最小化して市場参入を迅速化するため、アウトソーシングをさらに有利にしています。

地域分析

アジア太平洋は2025年に39.12%の収益を占め、輸送産業向けテスト・検査・認証市場において優位を保ち、2031年まで最速のCAGR 5.18%を記録する見込みです。中国のGB 38031-2020バッテリー安全規格と積極的な新エネルギー車(NEV)クォータが安定した試験機関の稼働率を生み出し、インドのバーラト NCAP 2.0のもとでの先進運転支援システム(ADAS)テストへの移行がTIC分野の外国投資を呼び込んでいます。日本と韓国は全固体電池および自律走行シャトルに関連する高付加価値需要を加えているものの、成熟した車両ベースが生産台数の成長を抑制しています。

北米は厳格な連邦自動車安全基準(FMVSS)とコネクテッドカーのサイバーセキュリティへの高まる注目により、プレミアム料金での専門テスト需要を創出しながら続いています。米国のフリートオペレーターは、2024年のFMCSA更新が商業用車両の監督を強化した後、相当規模のアウトソーシング検査需要を占めています。

欧州はWP.29の調和化と迫りくるユーロ7の展開から恩恵を受け、実世界排出ガス検証を必要とする堅調さを維持しています。同地域の試験機関は、国内および大西洋横断メーカー双方に対応する携帯用排出ガス計測設備とバッテリー防火テストの大規模な能力を誇っています。

中東・アフリカおよび南米は新興市場として浮上しています。湾岸協力会議(GCC)諸国が国連規制に規則を整合させ、ブラジルの国内生産基盤とメルコスール貿易圏が地域プロバイダーの規模拡大を促しています。通貨の変動性とインフラの格差が近期の浸透を制限しているものの、規格が収斂するにつれて長期的な上昇余地を提供しています。

競争環境

市場集中度は中程度であり、SGS、Bureau Veritas、Intertek、DEKRAがグローバル収益の相当なシェアを占めています。300〜350億USDと評価されるSGS-Bureau Veritasの合併提案は、AI駆動の診断およびリモート検証を提供するデジタルネイティブ企業に対抗するための規模の確立を目的としています。既存大手はIoTモニタリング、クラウドアナリティクス、自律走行車シミュレーションを差別化の柱として強調しています。

戦略的投資としては、Bureau Veritasによるミシガン州への2,500万USDの自律走行車テストセンター建設、IntertekによるISO 26262自律走行システム認定の取得、DEKRAによる半導体メーカーとのV2Xパートナーシップが挙げられます。ノルディック・インスペクトなどの地域専門家は買収を通じて拡大しており、460万USDでのTestpartner Gruppenの買収がバッテリー負荷試験の専門知識を追加し、スカンジナビアでのリーチを拡大しました。

ホワイトスペースのニッチは、車両・グリッド間認証、水素燃料電池検証、全固体電池の熱安全性を中心に展開しています。ISO 17025およびISO/IEC 17020の認定を保持するプロバイダーは、多くの規制当局がテスト結果を認める前にこれらの資格を要求するため、より有利な立場にあります。

輸送産業向けテスト・検査・認証市場のリーダー企業

Bureau Veritas SA

Intertek Group PLC

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Intertekが自律走行車安全テストのISO 26262認定を取得。

- 2024年8月:TÜV SÜDが現場検証用のモバイルEV充電器テストユニットを展開。

- 2024年8月:SGSが欧州全域でIoT対応リモートモニタリングを拡大し、ISO/IEC 17020承認を維持しながら現地訪問を40%削減。

- 2024年7月:TCSがISO 21434に基づくサイバーセキュリティおよびユーザーエクスペリエンスチェックを統合したデジタルコックピットテストプラットフォームを発表。

輸送産業向けテスト・検査・認証市場レポートの調査範囲

輸送産業向けテスト・検査・認証市場に関するレポートは、テストサービス、検査サービス、認証サービスを含むサービスタイプ別に市場をセグメント化しています。また、インハウスとアウトソーシングサービスを区別する調達タイプ別にも分類しています。地理的には、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、その他)をカバーしています。すべての市場予測はUSD金額で提供されます。

| テストサービス |

| 検査サービス |

| 認証サービス |

| インハウス |

| アウトソーシング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | インハウス | ||

| アウトソーシング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

輸送産業向けテスト・検査・認証市場の現在の価値はいくらですか?

市場は2026年に61億2,000万USDと評価され、2031年までに75億6,000万USDに達する見込みです。

最も高い収益を生み出している地域はどこですか?

アジア太平洋が2025年に39.12%のシェアでトップであり、最も急速に成長している地域でもあります。

最も急速に拡大しているサービスタイプはどれですか?

認証サービスは、規制が成果ベースのコンプライアンスへと移行する中で、2031年まで4.88%のCAGRを記録すると予測されています。

企業がアウトソーシングテストへ移行しているのはなぜですか?

アウトソーシングにより、メーカーは重い資本投資なしに専門的かつ複数法域対応の試験機関へのアクセスが可能となり、継続的なコンプライアンスを必要とするフリートオペレーターを支援します。

電動化はテスト需要にどのような影響を与えますか?

新たなバッテリー安全性、車両・グリッド間、自律走行プロトコルが検証サイクルを長期化させ、テスト業務当たりの収益を増加させています。

市場成長を鈍化させる可能性のある課題は何ですか?

中小企業向けの高いコンプライアンスコストと資格を持つ非破壊検査専門家の不足が主要な抑制要因として残っています。

最終更新日: