金属・鉱物産業における試験、検査、および認証の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

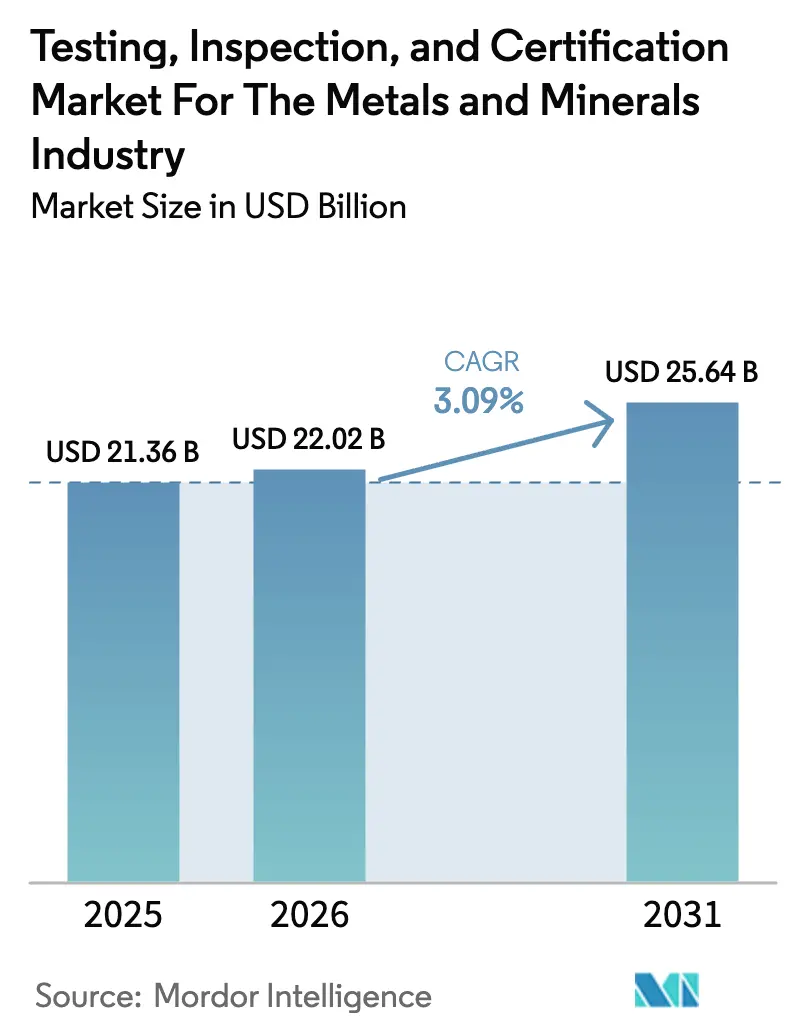

| 市場規模 (2026) | 22.02 十億米ドル |

| 市場規模 (2031) | 25.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

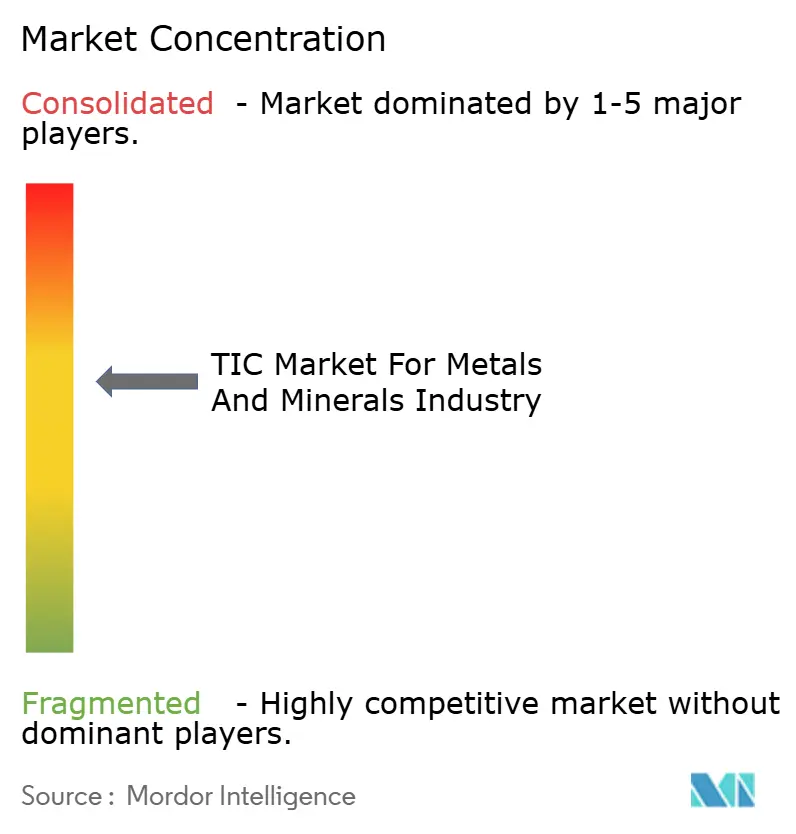

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属・鉱物産業における試験、検査、および認証の分析

金属・鉱物産業向けテスト、検査、認証市場規模は、2025年の213億6,000万米ドルから2026年には220億2,000万米ドルに成長し、2026年〜2031年の3.09%のCAGRで2031年までに256億4,000万米ドルに達すると予測されています。グレード管理、環境保証、トレーサビリティソリューションに対するコンプライアンス主導の需要が、周期的な金属価格の変動があっても産業を構造的に強靭に保っています。バイヤーはスコープ3排出量、生物多様性への影響、重要鉱物の産地に関するサードパーティ検証をますます要求しており、自動化の進展にもかかわらず高い検査量を維持しています。グローバルなTICプロバイダー間の統合はサービスの一貫性とデジタル接続性を高め、鉱山業者に管轄区域をまたいだ統一プロトコルへのアクセスを提供しています。同時に、自動化ラボ、ポータブルXRFアナライザー、ブロックチェーン対応監査がワークフローを再定義しており、プロバイダーはロボティクス、AI駆動のサンプルスケジューリング、APIベースのデータ交換をサービスに組み込むよう促されています。[1]SGS、「地球化学」、SGS.com

レポートの主要ポイント

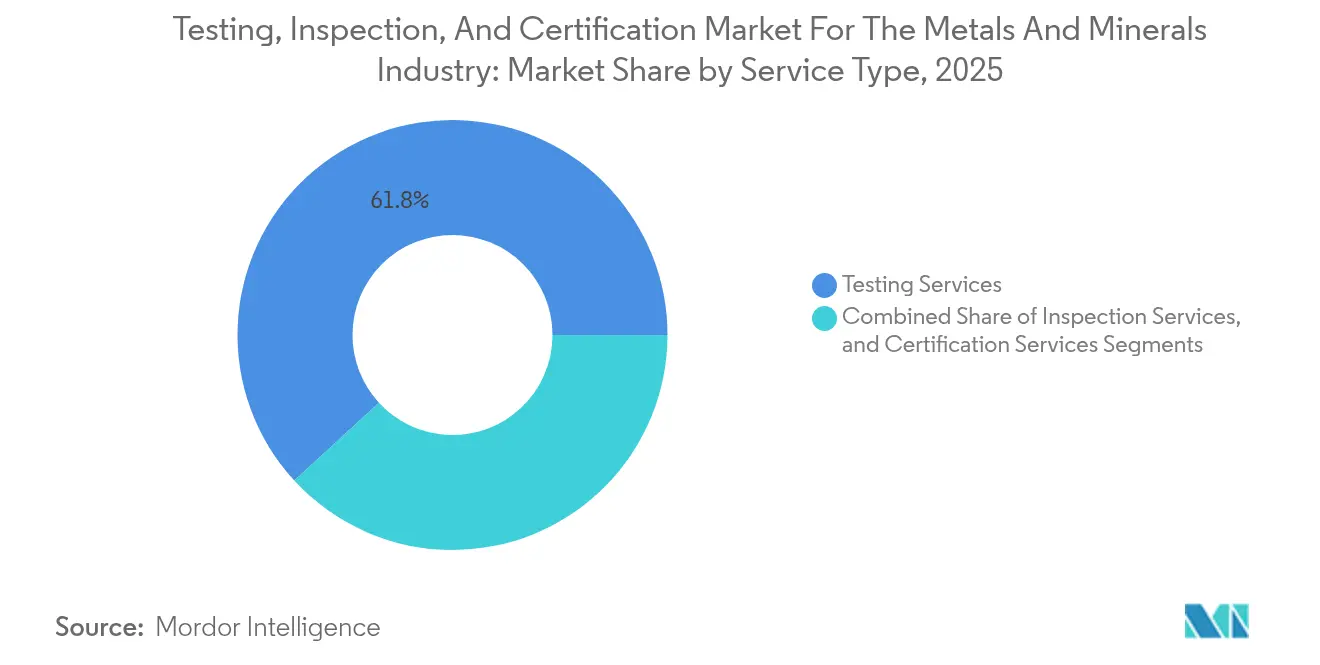

- サービスタイプ別では、試験サービスが2025年の金属・鉱物業界における試験、検査、および認証の市場シェアの61.84%を占め、認証サービスは2031年にかけて3.72%のCAGRで最も速い成長が見込まれています。

- 調達タイプ別では、外部委託モデルが2025年の金属・鉱物業界における試験、検査、および認証の73.48%のシェアを占め、3.42%のCAGRで拡大すると予測されています。

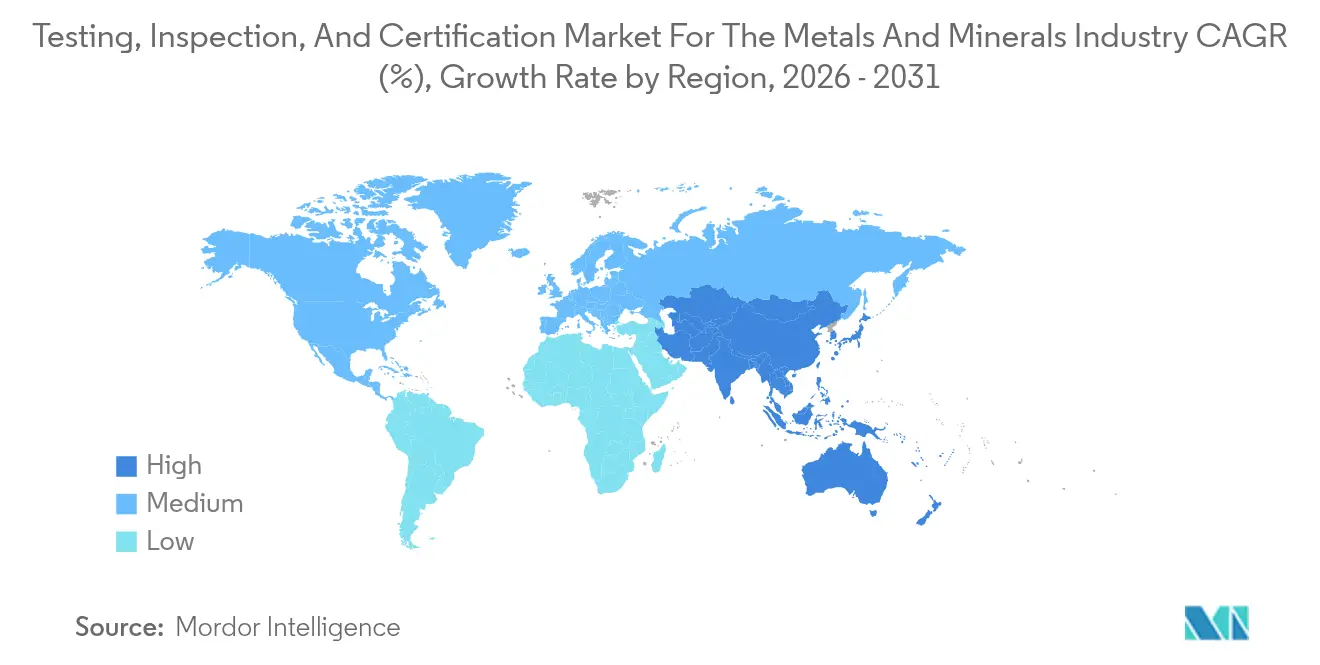

- 地域別では、アジア太平洋地域が2025年の金属・鉱物業界における試験、検査、および認証において38.42%の収益シェアで首位を占め、2031年にかけて3.76%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

金属・物産業における試験、検査、および認証のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル鉱業サプライチェーンの統合 | +0.8% | アジア太平洋および南米に集中するグローバル | 中期(2〜4年) |

| より厳格なサステナビリティおよび微量金属開示規範 | +1.2% | EUのCSRD要件と北米のESG義務が主導するグローバル | 長期(4年以上) |

| 電池グレード金属に対する下流需要の増加 | +0.9% | アジア太平洋中心、南米・アフリカへの波及 | 中期(2〜4年) |

| 現場ラボのデジタル化 | +0.6% | 北米とEU、アジア太平洋へ拡大 | 短期(2年以内) |

| ブロックチェーン対応の産地監査 | +0.4% | グローバル、プレミアム金属サプライチェーンでの早期採用 | 長期(4年以上) |

| 地政学的資源ナショナリズム | +0.5% | 特にアフリカと南米の重要鉱物産出地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格なサステナビリティおよび微量金属開示規範

EU企業持続可能性報告指令(CSRD)は現在、50,000社以上の企業に対して第三者保証を義務付けており、鉱山会社はスコープ3排出量、水管理、および生物多様性調査のために外部専門家を起用することを余儀なくされています。主要プロバイダー、特にSGSは、持続可能性検証の推定23億米ドルのアドレサブル市場を取り込むべく、2024年にCSRD対応サービスを拡充しました。機関投資家はこれらの監査を生産者のランング付けに活用しているため、鉱山多国籍企業は最も厳格なEU形式をグローバル資産全体に適用しています。この標準化により、持続可能性試験は契約入札において不可欠なものとなり、試験・検査・認証(TIC)需要が長期予算に組み込まれることになります。また、監査サイクルを短縮しつつ規制当局や金融機関向けに改ざん不可能なデータセットを提供するデジタル・チェーン・オブ・カストディツールの普及も加速しています。地域のESG法規制が収束するにつれ、金属・鉱物業界における試験、検査、および認証は、専門的な環境分析に対する安定した手数料の上昇を記録しています。

電池グレード金属に対する下流需要の増加

電気自動車OEMおよびバッテリーメーカーはリチウム、ニッケル、レアアースに対する不純物閾値を厳格化しており、上流サプライヤーは99.5%以上の純度およびサブppmレベルの汚染物質濃度を証明することを求められています。テスラの2024年調達規定はすべての重要鉱物バッチの独立検証を義務付けており、CATLは正極材の長寿命を確保するために完全な微量元素プロファイルを要求しています。これらの厳格な仕様より、TICラボ内でICP-OES(誘導結合プラズマ発光分光法)、質量分析法、およびレーザーアブレーションプログラムが高度化し、固体電池およびナトリウムイオン電池化学向けのカスタム標準物質も整備されています。プロバイダーはプレミアムな納期保証を収益化し、鉱山会社がより高マージンの売電契約を確保できるよう支援しています。並行して、バッテリーリサイクル業者もブラックマス原料流に対して同一のプロトコルを採用しており、金属・鉱物業界における試験、検査、および認証の市場をさらに拡大しています。

グローバル鉱業サプライチェーンの統合

大手鉱山会社は承認ベンダーリストを絞り込み、大陸をまたいだ統合的な試験、検査、および認証を提供する企業への支出を集中させています。リオ・ティントは2024年にTICサプライヤー基盤を35%削減し、複数地域のラボとAPIを活用したデータポータルを持つ企業を優遇しました。この合理化はTICリーダー間のM&Aを促進しており、SGSは2024年に11件の取引を実行し、2025年初頭にさらに3件を追加して国境を越えた能力を強化しました。その結果として生まれるスケールメリットには統合されたLIMS(実験室情報管理システム)プラットフォーム、標準化されたQA/QCプロトコル、および共有人材プールが含まれ、これらはすべて鉱山会社にとってのコスト効率とサービスプロバイダーにとっての複数年にわたる安定契約に直結しています。この傾向は、金属・鉱物業界における試験、検査、および認証の顧客一人当たりの収益密度を直接的に押し上げています。

現場ラボのデジタル化

自動化されたサンプル前処理、ロボットXRFセル、クラウドベースの結果ダッシュボードにより、分析サイクルが数日から数分に短縮されます。Cotecna del Perúは2024年にリマのハブにEDOXリモート検証とCOTECNA EYE検査追跡を導入し、顧客がリアルタイムでカストディチェーン証明書をダウンロードできるようにしました。[2]Cotecna、「Cotecna del Perúが現代鉱業の主要な分析プロセスにおけるイノベーション、精度、信頼性を推進」、cotecna.com より迅速なインサイトにより、オペレーターはミル供給を調整し、試薬使用量を削減し、金属損失を最小化することができ、増分分析費用をはるかに超える直接的なキャッシュコスト削減に転換されます。プロバイダーはLIMSスイートに組み込まれたデータ分析および予知保全モジュールのライセンス供与により収益を多様化しています。これらの能力はクライアントのロックインを深め、新規参入者に対するデジタルスキルの参入障壁を高め、金属・鉱物産業向けテスト、検査、認証市場をコモディティ化から守っています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商品価格の変動性 | -0.7% | 資源依存型経済に深刻な影響を与えるグローバル | 短期(2年以内) |

| 認定ラボ専門家の不足 | -0.9% | グローバル、北米とオーストラリアで最も深刻 | 中期(2〜4年) |

| 鉱業大手の統合によるベンダー数の減少 | -0.3% | 成熟した鉱業管轄区域に集中するグローバル | 長期(4年以上) |

| 従来のラボを迂回する坑内リアルタイムセンサーの台頭 | -0.5% | 北米とオーストラリア、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商品価格の変動性

急激な価格変動は探鉱予算を変化させ、掘削キャンペーンを延期し、非必須分析を削減します。銅は2024年第1四半期から第4四半期にかけて23%下落し、Freeport-McMoRanは限界坑でのサンプリングを縮小しました。同様の縮小が請負ラボ全体に波及し、稼働率を低下させ、マージンを圧迫しています。プロバイダーは生産量ベースの契約を構築し、鉱山業者が強気サイクルに拡大できるモジュール式サービス階層を提供することでヘッジしています。変動性は短期的な量を制限しますが、コンプライアンスに不可欠なテストは義務的なままであり、金属・鉱物産業向けテスト、検査、認証市場の下方リスクを緩和しています。

認定ラボ専門家の不足

米国は2029年までに221,000人の鉱山労働者の補充が必要とされていますが、2020年に輩出された鉱山工学の卒業生はわずか327人にとどまりました。[3]ユルゲン・ブルーネ、「鉱業における職業転換のための新しい職務類似性指数」、springer.com オーストラリアでも同様の人材不足が生じています。この希少性は給与水準への期待を押し上げ、ISO/IEC 17025の署名者資格を持つ化学者の採用リードタイムを長期化させています。TIC企業はウェット化学ラインの自動化、大学との職業訓練パイプラインの構築、および定型業務のより低コストな拠点への移管によって対応しています。自動化は一部のギャップを補うものの、高度な冶金分析には依然として人間による監督が必要であり、金属・鉱物業界における試験、検査、および認証のスループット成長を制限し、運営コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストが規模を維持しながら認証が加速

試験サービスは2025年の収益の61.84%を占め、不可欠な品位管理および環境モニタリング義務を通じて金属・鉱物業界における試験、検査、および認証の市場規模を支えています。鉄鉱石、銅、金の大量分析は、規制当局が輸出許可および使用料計算のために外部検証データを要求するため、自動化が進んでも継続されています。認証サービスは規模こそ小さいものの、下流バイヤーがESG資格とブロックチェーンで検証された産地証明を求めるため、3.72%のCAGRで拡大しています。プロバイダーはカーボンニュートラル鉱山ラベル、責任ある調達監査、およびISO 14067フットプリントをパッージ化し、案件ごとの単価を引き上げています。検査サービスは、コンベヤー、テーリングダム、および鉄道貨車の完全性チェックの義務化に支えられ、安定した中間的な位置を占めています。ロボティクスを活用した視覚ツールおよびドローンを用いたフォトグラメトリーは、検査の付加価値を高め、労働力の危険暴露を軽減しています。

試験の優位性は、分析密度が鉱体経済を規定するバルクコモディティ管轄区域において持続しています。しかし、認証はその成果物がプレミアム価格を要求し、より高いIP含有量を伴うため、マージンダイナミクスを形成するでしょう。予測期間中、化学分析とカーボンアカウンティング検証を融合した統合ソリューションが境界を曖昧にし、プロバイダーが既存の試験クライアントに認証モジュールをアップセルできるようになります。鉱山会社にとっては、単一サプライヤーがコンプライアンスを簡素化し、金属・鉱物業界における試験、検査、および認証全体にわたる粘着性を高めます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:能力ギャップにより外部委託シェアが拡大

外部委託ラボは2025年の支出の73.48%を占め、鉱山会社が変動費造と外部専門知識を好む傾向を反映しています。スキル不足により社内ラボのコストは高く、ICP-MS(誘導結合プラズマ質量分析)ライン、火炎分析炉、およびISO認定のための設備投資は、オンサイトでの即時納期というメリットを上回ることが多いです。主要プレーヤーはモバイルコンテナラボおよびピックアップ宅配モデルで対応し、タイミングの差を縮め、社内施設の歴史的な優位性を侵食しています。ポータブルXRFおよびLIBSデバイスの進歩により、鉱山会社は坑内での日常的な管理チェックを実施し、高精度分析は社外の専門家に委ねることができます。その結果、外部委託プロバイダーは浸透度を深め、その3.42%のCAGRは社内ラボを上回っています。

社内ラボは、分単位のフィードバックが回収最適化を左右する遠隔地の高品位操業において存続しています。そこでもハイブリッドアプローチが登場しており、自動サンプラーがパルプを鉱山フェンス内に設置された第三者スタッフ運営の近隣サテライトラボに搬送しています。このモデルは外部委託の請求を拡大しつつ、意思決定スピードを維持します。全体として、柔軟性、認定の幅広さ、および技術投資が、金属・鉱物業界における試験、検査、および認証における外部委託セグメントのリーダーシップを支えています。

地域分析

アジア太平洋地域は2025年のグローバル収益の38.42%を占め、全地域の中で最も速い3.76%のCAGRで成長しています。中国のレアアース加工コンプレックスだけで、厳格な廃水および放射性核種規制に牽引され、年間32億米ドルを超えるTIC需要を生み出しています。インドネシアのニッケルHPAL(高圧酸浸出)プロジェクトの急増とオーストラリアの成熟した鉄鉱石鉱山が継続的な分析量を追加し、この地域を金属・鉱物業界における試験、検査、および認証の中核エンジンとしています。SGSなどの多国籍企業はRTIラボラトリーズなどの買収を通じてプレゼンスを強化し、地域クライアントへのバッテリー金属専門知識へのアクセスを確保しています。

北米は厳格なEPA(米国環境保護庁)およびMSHA(鉱山安全衛生局)の枠組みに支えられた強固な需要を維持しています。カナダの鉱山会社は複雑な鉱物学的試験を必要とする高度な浮選および湿式冶金フローシートを活用しています。しかし、労働力不足が外部ラボへの傾向を強め、特に単独の鉱山では正当化できない高スループット自動化投資において顕著です。このアウトソーシングトレンドは、コモディティサイクルが探鉱量を左右する中でも安定した収益を確保しています。一方、デジタルツイン、AI支援プロセス制御、およびリアルタイムセンサーフュージョンが米国サイト全体に普及し、TICプロバイダーにコンサルティングおよびキャリブレーションのアドオン機会を開いています。

欧州はCSRDの広範な開示要件から勢いを得ています。EU域外の生産者でも同地域に輸出する場合はEU報告テンプレートを採用しており、アフリカおよび南米へのスピルオーバー需要を生み出しています。中東・アフリカは、エネルギー転換の供給不足に後押しされた銅、リチウム、リン酸塩のグリーンフィールド事業を通じて増加する量を提供しています。TIC企業は現地パートナーシップを活用して政府のコンンツ義務に対応しつつ、グローバルなQAプロトコルを導入しています。これらのダイナミクスが相まって、金属・鉱物業界における試験、検査、および認証のクロスセリング機会と多様化した収益プロファイルを確固たるものにしています。

競争環境

業界の集中度は中程度です。SGS、Bureau Veritas、Intertek、およびALSは深いコモディティ専門知識、広範なラボネットワーク、および比類のない認定ポートフォリオを組み合わせており、鉱山会社にとって高い切り替えコストをもたらしています。SGSは2024年に11件の買収と2025年初頭のさらに3件の取引を背景に7.5%のオーガニック成長を記録し、2024年の売上高はスイスフラン67.94億(米ドル74.8億)に達しました。[4]SGS、「2024年通期業績」、webdisclosure.com Bureau Veritasは2025年3月にGeoAssayを買収することでラテンアメリカのカバレッジを拡大し、3つのロボット銅分析ラボと自動化に精通した264名のスタッフを追加しました。

テクノロジー主要な差別化要因となっています。主要企業はロボティクス、AI駆動の画像分析、およびブロックチェーン統合に投資し、24時間未満の分析サイクルと改ざん防止の産地台帳を実現しています。インタテックのピルバラハブは24時間365日稼働する完全自動化サンプル前処理ラインを運営し、ALSは火炎分析の消耗品を排除するためにフォトンアッセイユニットを導入しています。小規模なテックスタートアップはハンドヘルドXRFライブラリおよびエッジ処理ハイパースペクトルイメージングを提供し、定型業務を侵食していますが、グローバル認定の欠如が高リスクな貿易取引での受け入れを制限しています。

競争戦略はトータルソリューションバンドルに焦点を当てています。プロバイダーはラボ試験と検査、認証、およびデータホスティングSLAを組み合わせ、年金型の収益を創出しています。鉱山会社はコモディティ上昇局面での価格グリッドの固定と能力確保のために複数年契約を締結しています。統合が深まるにつれ、金属・鉱物業界における試験、検査、および認証は、継続的なR&Dに資金を投じ100以上の国家規格にわたるコンプライアンスを維持できる、資本力のある少数のプレーヤーへと収斂していきます。

金属・鉱物産業における試験、検査、および認証の市場リーダー

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Image Resources NLがAtlasプロジェクトから初の重鉱物精鉱を出荷し、四半期活動報告書において420万米ドルを実現しました。

- 2025年4月:QES Technology PhilippinesがSPECTROGREEN ICP-OESを導入し、土壌および鉱物分析のための現地ラボ能力を拡充しました。

- 2025年3月:複数の鉱山業者がSGS LakefieldおよびBase Metallurgical Laboratoriesでの冶金試験マイルストーンを報告しました。

- 2025年3月:Bureau VeritasがGeoAssayを買収し、完全自動化された3つのラボと264名のロボティクス訓練済みスタッフを追加してチリの銅事業を強化しました。

金属・鉱物産業における試験、検査、および認証のグローバルレポートスコープ

金属・鉱物業界における試験、検査、および認証に関するレポートは、試験、検査、および認証サービスを含むサービスタイプ別に市場をセグメント化しています。また、社内および外部委託サービスを区別する調達タイプ別にも分類しています。地理的には、北米(米国、カナダ、メキシコをカバー)、南米(ブラジル、アルゼンチン、その他を含む)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州に焦点を当てる)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他を強調)、および中東・アフリカ(特にサウジアラビア、アラブ首長国連邦、トルコ、その他の地域)をカバーしています。市場予測は米ドルの金額ベースで表されています。

| テストサービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

金属・鉱物産業における試験、検査、および認証の現在の市場規模はいくらですか?

このセクターは2026年に220億2,000万米ドルと評価されており、2031年までに256億4,000万米ドルに達すると予測されています。

最も高い収益を生み出すサービスタイプはどれですか?

テストサービスがリードしており、グレード管理および環境コンプライアンス要件により2025年支出の61.84%を占めています。

認証サービスはどのくらいの速さで拡大していますか?

認証サービスは2026年から2031年にかけて3.72%のCAGRを記録し、他のサービスラインを上回ると予測されています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国の希土類元素処理の優位性、インドネシアのニッケルプロジェクト、オーストラリアの鉄鉱石生産が38.42%の地域シェアと3.76%のCAGRを支えています。

鉱山業者の間でTICアウトソーシングを推進しているものは何ですか?

スキル不足と認定ラボのための高い設備投資が鉱山業者を外部パートナーに向かわせ、外部委託モデルに73.48%のシェアと3.42%のCAGR成長をもたらしています。

TIC企業はサステナビリティ規制にどのように対応していますか?

拡大するESG開示義務を満たすために、CSRD対応監査、ブロックチェーントレーサビリティ、カーボンフットプリント検証をバンドルしています。

最終更新日: