建設・インフラ試験、検査、認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 23.97 十億米ドル |

| 市場規模 (2030) | 30.09 十億米ドル |

| 成長率 (2025 - 2030) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設・インフラ試験、検査、認証市場分析

建設・インフラ試験、検査、認証市場規模は2025年に237億9,700万米ドルであり、2030年までに300億9,000万米ドルへと成長する予測で、同期間における年平均成長率(CAGR)は4.65%を示しています。景気刺激策のもとで割り当てられた投資、老朽化インフラの段階的な更新、および建築基準規制の継続的な強化が相まって、需要を下支えする義務的検査の安定した流れを生み出しています。市場の技術プロファイルも変化しており、先進的な非破壊試験(NDT)、IoTセンサーアレイ、クラウドベースの分析が試験的導入から商業規模へと移行しています。コンプライアンスの専門知識とデータ駆動型インサイトを組み合わせたサービスプロバイダーが価格決定力を高める一方、従来の目視検査は徐々にコモディティ化しています。需要側では、グリーンビルディング認証、気候変動耐性に関する義務、および予知保全プログラムが、資産ライフサイクル全体にわたる検査接点の深度と頻度を高めています。

主要レポートのポイント

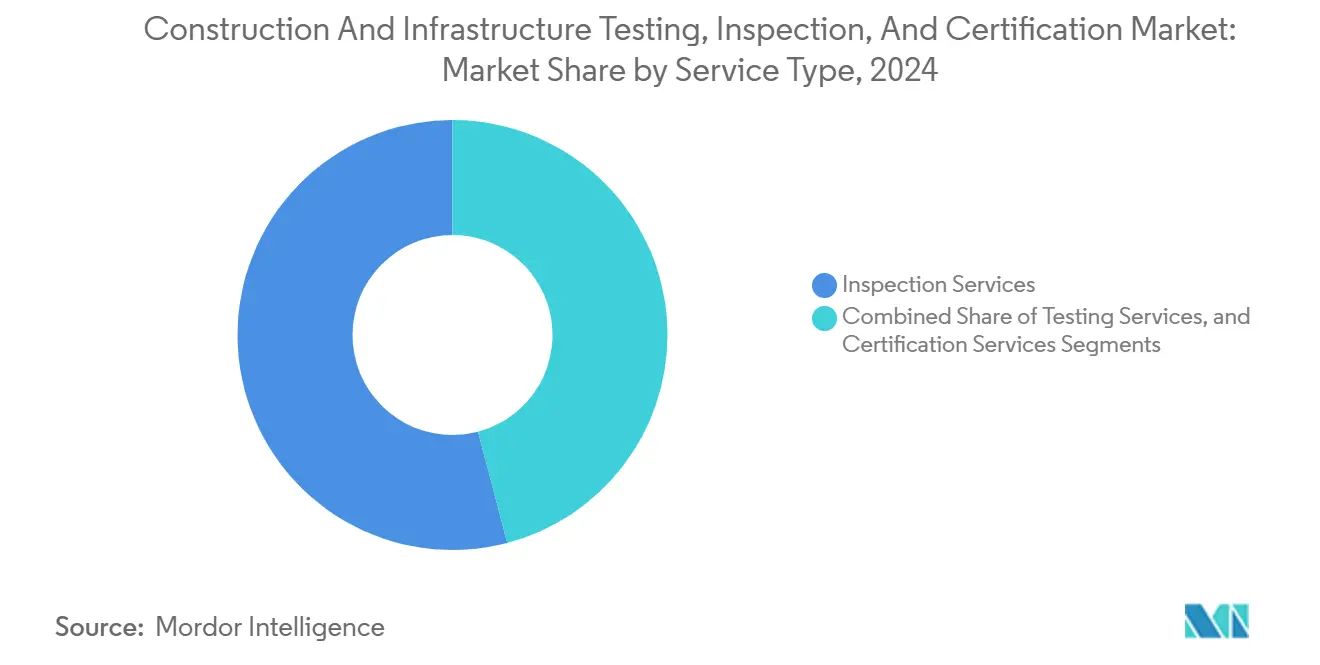

- サービスタイプ別では、検査サービスが2024年の建設・インフラ試験、検査、認証市場シェアの54.1%をリードし、認証サービスは2030年にかけて4.9%のCAGRで最も速い成長を示しました。

- 調達タイプ別では、外部委託モデルが2024年の建設・インフラ試験、検査、認証市場規模の69.5%を占め、4.8%のCAGRで拡大する見込みです。

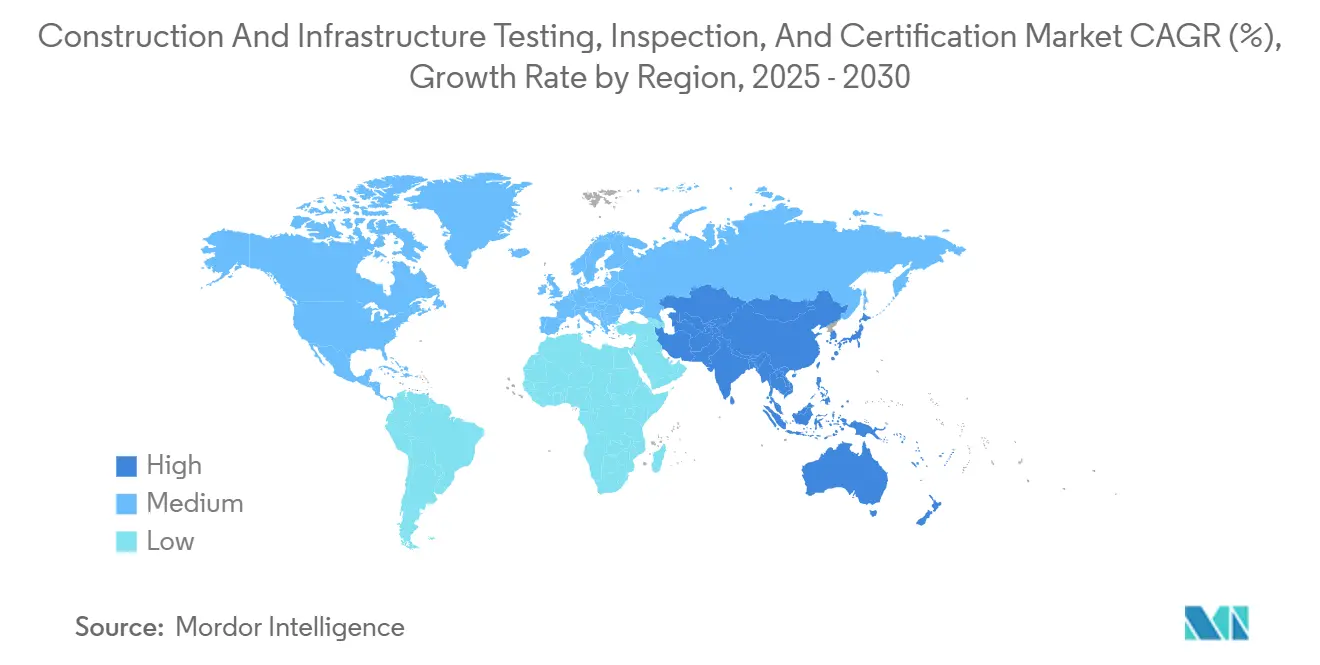

- 地域別では、アジア太平洋地域が2024年に44.7%の収益シェアを獲得し、2030年にかけて5.1%のCAGRで成長する見込みです。

建設・インフラ試験、検査、認証市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な建築基準の施行 | +1.2% | グローバル(北米、EUが主導) | 中期(2〜4年) |

| 老朽化インフラの更新サイクル | +1.0% | 北米、欧州、およびアジア太平洋への波及 | 長期(4年以上) |

| 持続可能なグリーンビルディング認証 | +0.8% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 新興インフラ向け政府景気刺激策 | +0.7% | アジア太平洋中心、中南米およびMEAが副次的 | 中期(2〜4年) |

| AI駆動型予知故障分析 | +0.5% | 北米、EUが早期採用 | 長期(4年以上) |

| 気候変動耐性設計基準 | +0.4% | グローバルの沿岸部および気候脆弱地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な建築基準の施行

規制当局は、安全性、エネルギー、アクセシビリティに関するより広範な規定を州および国家基準に組み込み、計画承認から入居後の運用に至るまで検査チェックポイントを拡大しています。ミシガン州による2021年国際建築基準の採用、バージニア州の2024年エネルギー効率義務、テネシー州の改訂された配管基準は、多様な管轄区域が義務的検査の範囲を拡大している様子を示す好例です。[1]ミシガン州免許・規制業務局、「建築基準」、michigan.gov ASCE 7-22に含まれるより厳格な耐震、風荷重、洪水防護条項も、専門的な構造試験需要を促進しています。これらの変化はプロバイダーの基準収益の可視性を高め、プロジェクトオーナーが独立したコンプライアンスの証明を求めるため、外部委託を加速させています。

老朽化インフラの更新サイクル

米国では約5万の橋梁が修繕または架け替えを必要としており、その未処理残高は1,250億米ドルに上る一方、西欧全域の戦後商業ビルは耐用年数の閾値に達しています。各改修契約は、新築フェーズの検査をはるかに超える材料分析、耐荷重検証、安全再認証の一連の作業を引き起こします。改修工事は多くの場合、稼働中の環境内で進行するため、オーナーはダウンタイムを最小化するために予知検査を計画的に実施するようになっており、耐久性のある景気循環に左右されない需要パターンを強化しています。

持続可能なグリーンビルディング認証需要

投資家が光熱費の節約とESG評価を資産評価に結び付けたことで、2024年のグローバルなグリーンビルディング登録件数は43%増加しました。[2]BREEAM USA、「2024年年次報告書」、breeam.com LEEDやBREEAMなどのプログラムは、一度限りの監査から継続的なパフォーマンス検証へと移行しており、継続的なセンサーベースのデータ収集が必要とされています。継続的なコミッショニング、室内空気質のサンプリング、カーボンフットプリントの追跡により、施設ごとの実験室試験とオンサイト検査の量が増加し、環境科学、IoTテレメトリー、データ分析を統合できる専門プロバイダーの継続的収益モデルを強化しています。

AI駆動型予知故障分析の採用

フェーズドアレイ超音波、デジタルラジオグラフィー、サーマルイメージングシステムに組み込まれた機械学習分類器は、人間の検査員が検出できるよりもはるかに早い段階でマイクロクラックや腐食箇所を検出しています。AIと組み合わせたロボティクスにより、検査員はより広い表面積を安全にカバーできる一方、クラウド分析は生の検査データを再現可能なリスクスコアに変換します。早期採用者はターンアラウンドタイムと診断の深度で差別化を図り、プレミアム料金を獲得し、希少なNDT技術者が複雑な故障モードに集中できるよう解放します。長期的には、アルゴリズムによるトリアージが低スキルの目視検査費用を圧縮する一方、業界全体のコンピテンシーバーを引き上げる見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進NDTおよび熟練労働力の高コスト | –0.8% | グローバル、先進市場で最も深刻 | 短期(2年以内) |

| プロジェクト遅延による検査範囲の縮小 | –0.5% | グローバルの建設ホットスポット | 短期(2年以内) |

| 認定要件の断片化 | –0.3% | 複数管轄区域での事業 | 中期(2〜4年) |

| 遠隔検査におけるサイバーセキュリティリスク | –0.2% | デジタル先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進NDTおよび熟練労働力の高コスト

フェーズドアレイ超音波装置1台のコストは20万〜50万米ドルに達する場合があり、米国非破壊試験協会などの機関を通じた技術者認定には数年にわたる見習い期間と定期的な試験が必要です。中小企業はこうした設備投資と人材費用を償却することに苦労しており、市場参入を抑制し、選択的な業界再編を促進しています。設備価格が低下するか、育成パイプラインが拡大するまで、地方都市でのサービス提供は制約されたままとなるでしょう。

認定要件の断片化

ISO/IEC 17020が基準を設定している一方、多くの管轄区域が地域固有の認定レイヤーを重ねており、グローバルプロバイダーは国ごとに能力を再認定することを余儀なくされています。[3]米州認定協力機構、「規制における認定の明示 – ファクトシート」、iaac.org.mx 重複した監査はコンプライアンスコストを増加させ、国境を越えた契約の市場投入までの時間を長引かせます。特に多国籍コンソーシアムが資金提供する大規模インフラプロジェクトにおける相互認証の調和の欠如は、国内規制に精通した地域専門家へとオーナーを誘導します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検査サービスが基盤的シェアを維持

検査サービスは2024年収益の54.1%を生み出し、規制当局や保険会社が入居前に要求する義務的な現地訪問、構造ウォークダウン、基準適合確認を通じて、建設・インフラ試験、検査、認証市場を支えています。試験サービスがこれに続き、コンクリートコア、鉄骨溶接、土壌締固め、環境汚染物質の実験室分析を提供し、エンジニアリングの前提を裏付けています。認証サービスは2024年の建設・インフラ試験、検査、認証市場規模において小さなシェアを占めるにとどまりますが、グリーンビルディングおよびネットゼロ目標の普及に伴い、4.9%のCAGRで拡大する予測です。

デジタルワークフローが認証の普及を促進しています。継続的なエネルギー、水、炭素データを取り込むプラットフォームは、新興のゼロカーボンおよびNABERS基準を満たし、従来の一度限りの監査を継続的なサブスクリプションへと転換しています。フィールドデータの上に分析を重ねられるプロバイダーは、静的な記録を家主や投資家が求めるパフォーマンスダッシュボードへと変換します。その結果、検査が建物検査・試験サービス市場の量的中核であり続ける可能性が高いものの、予測期間にわたって認証収益は検査収益との差を縮める見込みです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

調達タイプ別:外部委託がリードを拡大

外部委託モデルは2024年収益の69.5%を占め、オーナーが独立した第三者保証を好む傾向と、検査技術の複雑性の高まりを反映しています。先進NDT機器への高い資本障壁と高まる賠償責任リスクが、大手ゼネコンでさえも重要なパス検証を専門企業に依存させています。保険会社は独立した承認をますます義務付けており、外部委託をさらに定着させています。

ハイブリッドな取り決めが台頭しており、施設管理者が低スキルの目視確認を自社で行いながら、専門的なスキャン、ドローン飛行調査、または認証監査を外部委託するケースが増えています。このハイブリッドアプローチは純粋な外部委託量の成長を抑制するものの、深い技術的専門知識と24時間365日のデータインフラを内部で維持するコストが高いため、外部委託シェアは構造的に優位な立場を維持しています。その結果、外部委託収益は自社実施と比較してわずかな差で上回り、2030年まで増分支出の大部分を獲得する見込みです。

地域分析

アジア太平洋地域は44.7%のシェアで建設・インフラ試験、検査、認証市場を支配し、2030年にかけて5.1%のCAGRで他のすべての地域を上回るペースで成長を続けています。2024年に導入された中国の検査改革は、構造、材料、環境の各分野にわたる第三者検証を義務付け、先進NDTプロバイダーを地方の入札リストに引き込んでいます。インドのインフラパイプラインは、州が資金提供する高速道路、地下鉄、再生可能エネルギー施設に結び付いた予測可能な検査マイルストーンを追加し、東南アジア各国政府は物流・製造複合施設への外国直接投資(FDI)承認に安全監査を組み込んでいます。

北米は成熟しているが堅調な需要プロファイルを維持しています。1兆2,000億米ドルのインフラ投資・雇用法は、高速道路・橋梁の近代化、水道、ブロードバンドに資金を配分しており、それぞれが資金引き出し前にマイルストーン検査を必要とします。ミシガン州やバージニア州を含む各州は建築基準を更新し、エネルギーベンチマークやアクセシビリティ確認を含む検査範囲を拡大しています。同地域市場はAI対応の予知分析においても先行しており、ドローン調査、3Dデジタルツインモデル、クラウドダッシュボードの早期採用を促進し、検査1件あたりの支出を増加させています。

欧州市場はEUグリーンディールを基盤としており、改修補助金を文書化されたエネルギー節約に結び付けることで、オンサイトのブロワードアテスト、サーマルイメージングスキャン、運用炭素評価を増加させています。[4]Intertek、「2024年上半期決算プレゼンテーション」、intertek.com 加盟国間で認定のタイムラインが異なるため、多国籍サービスプロバイダーは分散したコンプライアンスチームを維持することを余儀なくされています。新興欧州経済国は、厳格な品質保証プロトコルを要求するEU結束基金を通じて成長を促進し、高所得国は市営建物や住宅ストックの深い改修プログラムに注力しています。

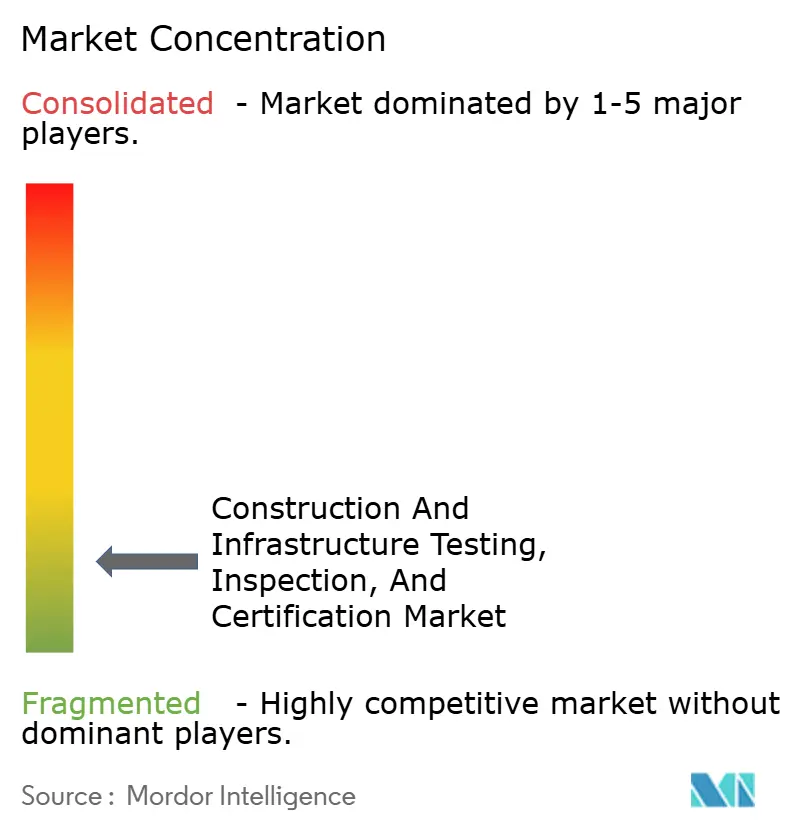

競合環境

競合環境は中程度に断片化しています。SGS、Bureau Veritas、Intertek の3社合計のグローバル収益シェアは限定的であり、地域専門企業には十分な成長余地が残されています。SGSは115カ国に2,500以上の試験所を運営し、買収主導の拡大を継続しており、2025年にはRTI LaboratoriesおよびAster Global Environmental Solutionsを買収し、温室効果ガス検証能力を強化しました。Bureau Veritasは海洋・オフショア認証において強みを維持し、IntertkはRiskAwareプラットフォームを活用して産業クライアントに予知保全ソリューションを提供しています。

技術投資が主要な差別化要因となっています。ロボティクス、IoTセンサー、AI分析は設備投資の探索段階から主流の予算項目へと移行しています。Intertekのデジタル検査管理スイートにより、資産オーナーはリアルタイムで施設全体の検査頻度、所見の深刻度、予算を比較でき、プレミアム契約更新を支えるコスト回避インサイトを提供しています。中小企業は超ローカルな基準の専門知識、迅速な動員、および高層都市コアにおけるファサード安全性などの特定の垂直分野への特化によってシェアを守っています。

統合圧力が高まっています。2025年2月に終了したSGSとBureau Veritasの合併協議は、大規模な統合の戦略的論理と規制上のハードルの両方を浮き彫りにしました。KKRによる2024年のMarmic Fire and Safetyの買収に示されるように、プライベートエクイティの関心は依然として高く、定期的な検査キャッシュフローと低い資本集約度がレバレッジドバイアウト戦略と合致していることを示唆しています。全体として、市場は少数のグローバルに多角化したプラットフォームと、ニッチでテクノロジー対応の地域専門企業の長いテールからなるバーベル構造へと進化する可能性が高いです。

建設・インフラ試験、検査、認証業界リーダー

Intertek Group PLC

Bureau Veritas SA

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SGSはBureau Veritasとの合併協議終了を受け、2025年中に買収活動を加速する計画を発表。

- 2025年1月:SGSはRTI Laboratories(78%持分)およびAster Global Environmental Solutions(41%持分)を買収し、北米のサステナビリティサービスを強化。

- 2024年12月:SGSはCertX AG(74%持分)の買収を完了し、欧州の認証プラットフォームを拡大。

- 2024年7月:UL SolutionsはTestNet Groupを買収し、試験・認証事業を拡大。

建設・インフラ試験、検査、認証市場グローバルレポートの調査範囲

建設TIC(試験、検査、認証)に関する調査の範囲は、プロジェクトライフサイクル全体にわたる建物およびインフラ関連活動に対して提供されるサービスをカバーしています。グローバル建設TIC市場は、サービス(試験・検査サービス、認証サービス)、調達タイプ(外部委託、自社)、地域別にセグメント化されています。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 自社 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 自社 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

建設・インフラ試験、検査、認証市場の現在の市場規模はいくらですか?

市場は2025年に237億9,700万米ドルと評価されており、2030年までに300億9,000万米ドルに達する見込みです。

最も速く成長している地域はどこですか?

アジア太平洋地域が5.1%のCAGRでリードしており、中国とインドの大規模なインフラパイプラインが牽引しています。

最も急速に拡大しているサービスタイプはどれですか?

グリーンビルディング義務に後押しされた認証サービスが、2030年にかけて4.9%のCAGRを記録しています。

検査において外部委託が好まれる理由は何ですか?

高い設備コスト、高まる賠償責任リスク、および専門的な専門知識の必要性が、オーナーを第三者プロバイダーへと向かわせています。

検査を再形成している主要な技術トレンドは何ですか?

AI駆動型予知分析、ロボティクス、IoTセンサー統合が診断精度と継続的収益モデルを向上させています。

最終更新日: