産業・製造TIC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.77 十億米ドル |

| 市場規模 (2031) | 29.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業・製造TIC市場分析

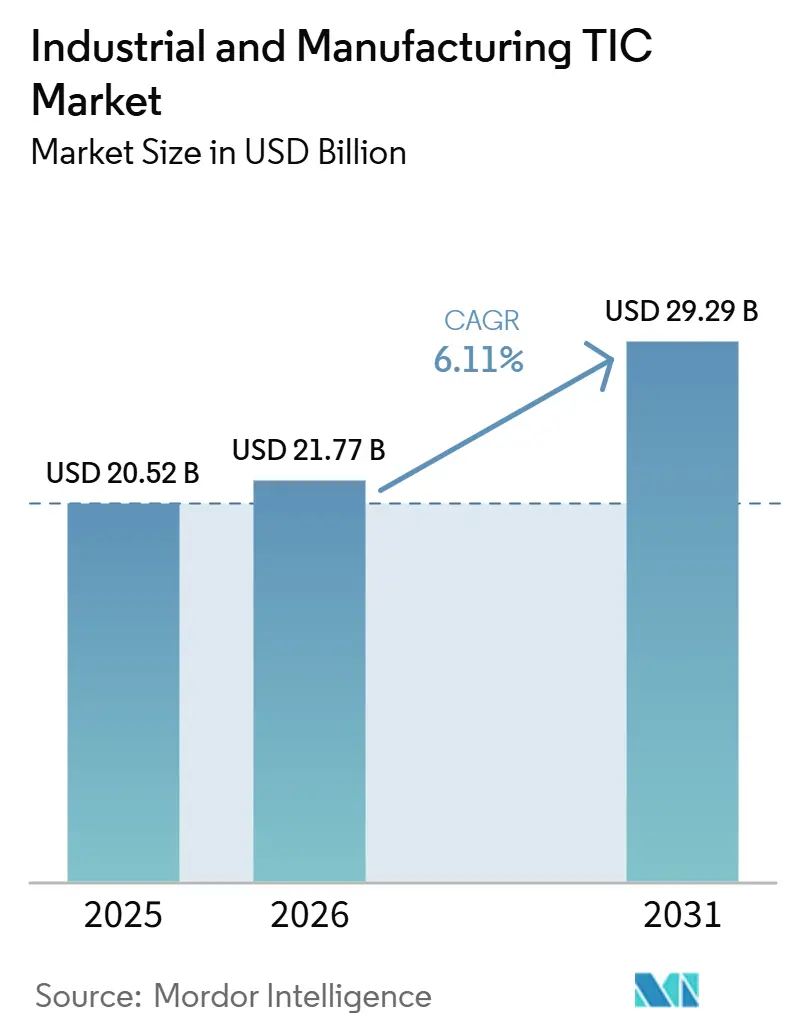

産業・製造TIC市場規模は、2025年の200億5,200万米ドルから2026年には217億7,000万米ドルに増加し、2031年までに292億9,000万米ドルに達すると予測されており、2026年から2031年にかけて6.11%のCAGRで成長する見込みです。産業・製造TIC市場は、事後対応型のコンプライアンス確認から、リスク管理と市場参入を支援するテクノロジー連携型の品質保証へと移行しつつあります。メーカーは現在、アウトソーシングされた専門検査業務や継続的な認証契約の増加が示すように、第三者による試験・検査・認証を狭義のコンプライアンス費用としてではなく、商業的な安全策として活用するようになっています。産業・製造TIC市場はまた、アジア太平洋地域における厳格化する国家規格、より広範なサステナビリティ規制、デジタル製品パスポート要件、および認証の範囲を従来の製品安全の枠を超えて拡大させているAIの適合性ニーズの高まりによっても再編されつつあります。同時に、いくつかの新しい規制の枠組みが重要な適合性評価の役割を認定された第三者機関に留保しているため、アウトソーシングは構造的な強みを増しており、一方でグローバル規模のプロバイダーが地域・専門企業と並存する中、上位における競争は依然として中程度にとどまっています。

主要レポートのポイント

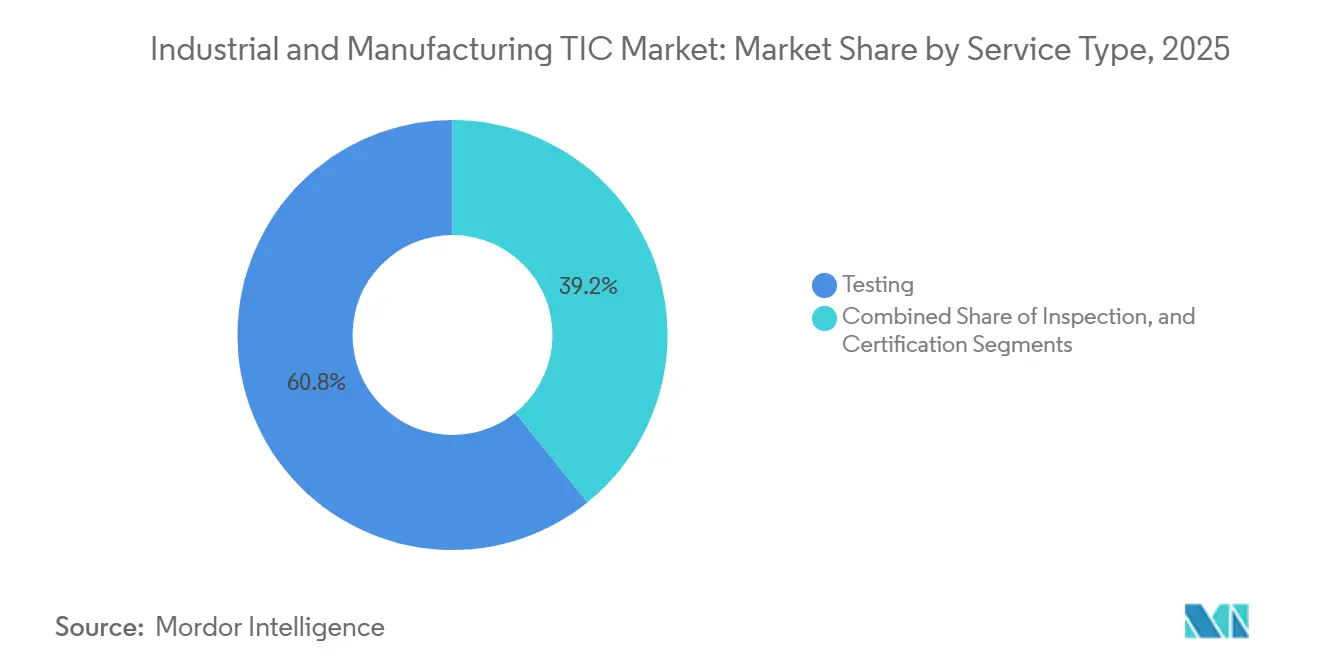

- サービスタイプ別では、試験が2025年の産業・製造TIC市場において60.81%のシェアでトップとなり、認証は2031年までに6.25%のCAGRで最も速い成長を記録すると予測されています。

- 調達タイプ別では、アウトソーシングサービスが2025年の産業・製造TIC市場において60.32%のシェアを保持し、同カテゴリーは2031年までに最も速い7.01%のCAGRで拡大すると予測されています。

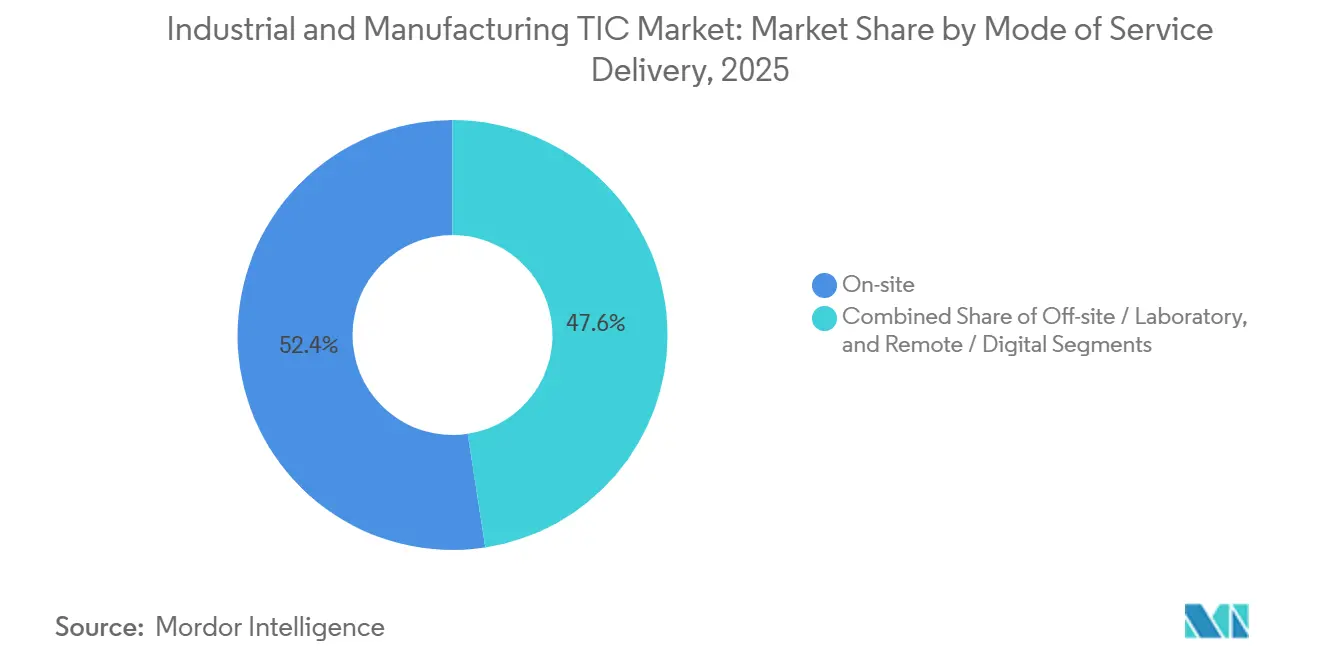

- サービス提供モード別では、オンサイト提供が2025年の産業・製造TIC市場において52.44%のシェアを占め、リモートおよびデジタル提供は2031年までに6.66%のCAGRで最も速く成長すると予測されています。

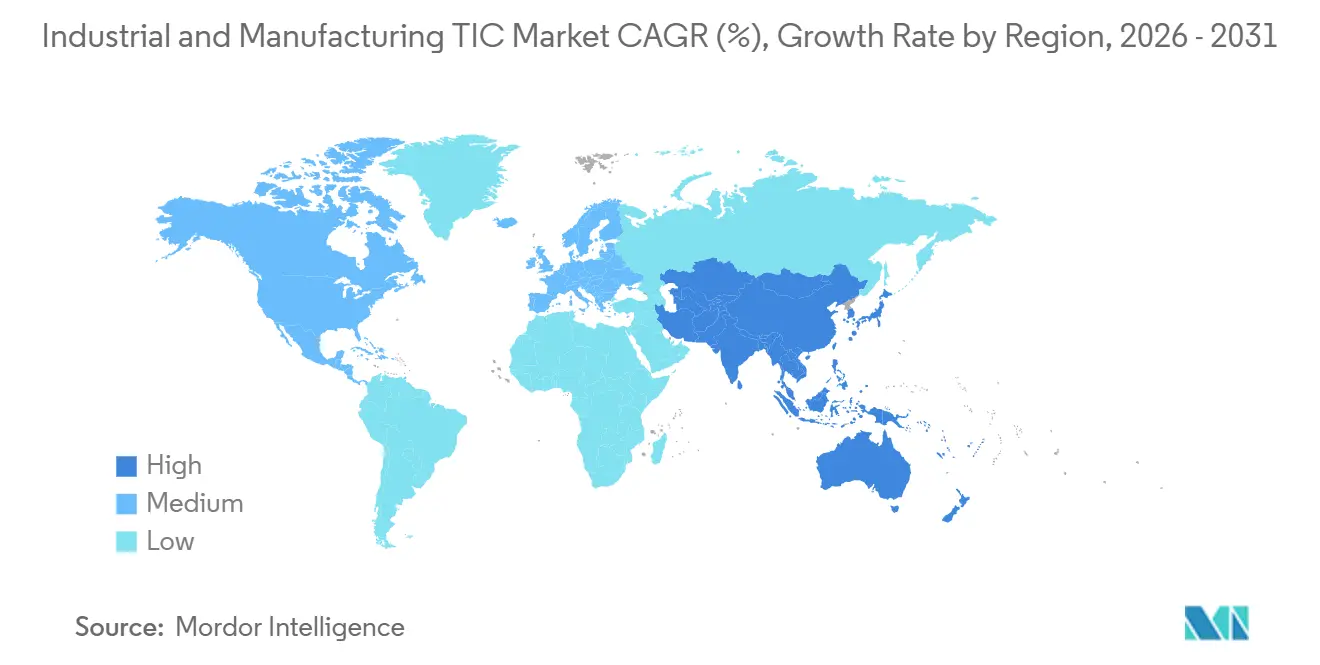

- 地域別では、アジア太平洋が2025年の産業・製造TIC市場において45.63%のシェアを獲得し、2031年までに6.94%のCAGRで最も速く成長する地域セグメントでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

産業・製造TIC市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な製品安全およびプロセスコンプライアンス規制の強化 | +1.7% | グローバル | 短期(2年以内) |

| インダストリー4.0および接続機械の検証ニーズ | +1.2% | アジア太平洋がコア、北米および欧州への波及 | 中期(2~4年) |

| EU機械規制のサイバーセキュリティおよびAI適合性負担 | +0.9% | 欧州が主要、北米およびアジア太平洋への波及 | 短期(2年以内) |

| 中堅メーカーによる専門TICのアウトソーシング拡大 | +0.7% | グローバル、アジア太平洋および北米が先導 | 中期(2~4年) |

| サステナビリティおよびサーキュラーエコノミー認証需要 | +0.6% | 欧州および北米、アジア太平洋で新興 | 中期(2~4年) |

| 産業サプライチェーンにおけるカーボンおよび製品パスポート検証需要 | +0.5% | 欧州が主要、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な製品安全およびプロセスコンプライアンス規制の強化

強制的な適合性評価は産業サプライチェーン全体でベースラインとなっており、この変化は産業・製造TIC市場における最大の構造的需要ドライバーであり続けています。EUの持続可能な製品のためのエコデザイン規制はライフサイクル検証の期待を拡大し、WTOの貿易の技術的障壁に関する枠組みは、輸出業者にとって複数の法域にわたる資格の価値を高める相互承認取り決めを引き続き支援しています。[1]欧州議会および理事会、「機械に関する規則(EU)2023/1230」、EUR-Lex、eur-lex.europa.eu この変化は、ISO 26262やIEC 61508などの規格がソフトウェア主体のシステムや高度な電子制御ユニットに依存する安全機能に適用されるようになり、独立した評価の必要性が拡大している自動車および産業用制御機器において顕著です。かつて内部検証に大きく依存していたドイツや日本のティア1サプライヤーは、監査人が安全整合性レベルのコンポーネントおよび関連文書パッケージの独立した確認を求める場合に、認定された第三者機関を活用するようになっています。これらの義務がOEMからコンポーネントサプライヤーへと移行するにつれ、産業・製造TIC市場はより広い顧客基盤とより大きな継続的業務量を獲得します。これが、認証済みの検査・検証サービスが当初のコンプライアンス購買者よりもサプライチェーンの深部にまで到達している理由です。

インダストリー4.0および接続機械の検証ニーズ

IIoTセンサー、自律型ロボティクス、エッジコンピューティングコントローラーの普及により、従来のラボラトリープロトコルでは対応できない検証業務が生まれています。接続機械は現在、電磁適合性試験、機械安全チェック、サイバーセキュリティ評価、プロトコル相互運用性レビュー、および実際の稼働条件下での信頼性検証を必要としており、これにより試験時間とラボラトリー要件の両方が拡大しています。OPCファウンデーションは2026年3月に、OPC UAバージョン1.03のサポートが2026年末までに終了し、メーカーは認証済みの相互運用性を維持するためにバージョン1.05に対して検証を行う必要があると発表しました。このようなプロトコル移行は繰り返しの再認証需要を生み出し、産業・製造TIC市場内でより継続的なサービスモデルを支援します。MISTRAS Groupは2026年5月に2026年通期の売上高ガイダンスを7億3,000万米ドルから7億5,000万米ドルと再確認し、2026年第1四半期の航空宇宙・防衛セグメントの売上高は前年同期比35.5%増となりました。これはデジタル統合機器における複雑な検証業務への需要の高まりを示しています。分析とフィジカル検査を組み合わせたプロバイダーは、デジタル資産オペレーターが孤立した試験イベントではなく継続的な状態の可視性をますます求めるようになっているため、これらの予算を獲得するうえで有利な立場にあります。

EU機械規制のサイバーセキュリティおよびAI適合性負担

EU機械規制は、接続型およびAI対応機械の適合性評価の業務量を増加させており、産業・製造TIC市場の需要の重要なドライバーとなっています。規則(EU)2023/1230は、高リスク機械カテゴリーに対する第三者評価の役割を拡大し、接続システムの安全性、文書化、および適合性の証拠により大きな比重を置いています。これにより、メーカーは技術ファイル、リスク評価、および補足試験記録をより早期に準備するよう促されており、2026年にはすでにプレコンプライアンス活動が増加しています。Bureau Veritasは、産業製品認証が2026年第1四半期に高い一桁台の有機的成長を達成したと報告しており、これは機械および圧力容器認証における強い需要に一部支えられています。同じ方向性は、メーカーが後期段階での是正措置や認証の遅延を回避しようとする中で、サイバーセキュリティ試験およびAI管理システム保証の関連性を高めています。これにより、認証の商業的範囲が従来の製品安全を超えて、ソフトウェアの動作、システムアップデート、および接続された運用リスクへと拡大しています。

中堅メーカーによる専門TICのアウトソーシング拡大

中堅メーカーは、多くの場合、実行可能なコストで社内の複数ドメインにわたる認を維持できないため、大手同業他社よりも速いペースで専門TIC業務をアウトソーシングしています。産業・製造TIC市場はこの変化から恩恵を受けており、アウトソーシングにより固定的なラボラトリーおよび人員負担が変動的なサービス契約に転換されます。SGSは2026年1月13日にApplied Technical Servicesの買収を13億2,500万米ドルで完了し、米国内85施設と2,100名の従業員を追加することで、単一のアウトソーシングパートナーを求めるクライアントへのサービス提供能力を直接強化しました。より多くの規制が指定された認定機関を要求するようになるにつれ、アウトソーシングはコスト選択から構造的なコンプライアンスモデルへと移行しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小メーカーにとっての高い複数規格コンプライアンスコスト | -0.8% | グローバル、南米および中東・アフリカで最も深刻 | 中期(2~4年) |

| 資格を持つ検査員および高度なラボラトリー人材の不足 | -0.6% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 認定制度間でのリモートおよびハイブリッド検査の受け入れの断片化 | -0.4% | グローバル | 中期(2~4年) |

| 接続資産試験におけるリスク責任およびデータ整合性リスク | -0.3% | 北米および欧州、アジア太平洋で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小メーカーにとっての高い複数規格コンプライアンスコスト

重複する国内外のコンプライアンス制度は、大企業よりも中小メーカーにとって重い負担を生み出しており、産業・製造TIC市場への完全な参加を制限しています。北米、欧州、アジア太平洋に販売される単一製品は、依然として別々の認証ルート、文書化、および更新サイクルを必要とする場合があり、コストと遅延の両方を増加させます。ISO/IEC 17050に基づく自己宣言ルートは部分的な救済にすぎず、多くの規制対象カテゴリーは依然として指定された第三者機関を必要とします。つまり、最もコストの高いカテゴリーは、小規模輸出業者にとって最も柔軟性が低いものであることが多いということです。複数市場プログラムを単一契約にまとめることができるTICプロバイダーはこの摩擦を軽減できますが、根本的な需要制約は依然として産業・製造TIC市場全体でのより広い採用を遅らせています。

資格を持つ検査員および高度なラボラトリー人材の不足

熟練した検査員および高度なラボラトリースタッフの不足は産業・製造TIC市場のスループットを制限しており、この問題は設備投資だけでは解決できません。米国労働統計局のデータは年間24,000件以上のラボラトリー技術者の欠員を示し、現役技術者のわずか12%が長期的にこの分野に留まる可能性が高いと回答しました。米国政府説明責任局は、FDA検査員の欠員率が2025年から2026年にかけて食品検査部門全体で20%に近づいたと報告し、新しい調査員が独立した海外検査を実施できるようになるまでに2~3年の経験が必要であることも指摘しました。[2]米国政府説明責任局、「医薬品安全、FDAは検査人員を維持するための戦略を実施すべき」、GAO、files.gao.gov この長い訓練期間は重要です。なぜなら、産業計量、品質保証、および検査業務も暗黙知と機器固有の判断に大きく依存しているからです。プロバイダーはAI分析、拡張ガイダンス、および仮想トレーニングツールへの投資を行い活用率を改善していますが、コアとなる現場検査は依然として経験豊富なスタッフに依存しています。この人材パイプラインが改善されるまで、産業・製造TIC市場における能力成長は、需要が強い場合でも部分的に制約されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験が収益を支え、認証が新たな領域を開拓

試験は2025年の産業・製造試験・検査・認証(TIC)市場において60.81%のシェアを維持し、サービスタイプ全体で明確な収益の柱であり続けました。試験は、構造材料の破壊的機械試験から溶接の非破壊試験、制御システムの電磁適合性チェック、接続機器のファームウェア検証まで、幅広い業務をカバーしています。この幅広さにより、産業・製造TIC市場は試験と密接に結びついており、ほぼすべての製品開発および生産段階において、性能、安全性、および信頼性の基準が満たされているという証拠が依然として必要とされています。検査は、産業オペレーターが資本集約型セクター全体で稼働中の資産整合性レビュー、プラント監査、および工場チェックを継続的に必要としているため、2番目に大きなサービスタイプであり続けました。認証は収益では小さかったものの、サービスミックスが単発の検証から継続的な保証プログラムへとシフトするにつれ、2031年までに6.25%のCAGRで成長すると予測されています。SGSはAI管理システム認証ISO/IEC 42001を世界で初めて取得した組織となり、AI保証が一度限りのアドバイザリー業務にとどまらず、継続的で認証可能なサービスラインへと移行しつつあることを示しました。

認証の道は広がっています。なぜなら、サステナビリティ報告、デジタル製品パスポートの枠組み、エネルギー管理システム、およびAIガバナンス要件が製造業務全体にわたって新たな監査範囲を生み出しているからです。Bureau Veritasは、産業製品認証サービスが2025年通期および2026年第1四半期の両方で高い一桁台の有機的収益成長を達成し、鉄道システム評価および圧力容器認証が最も強い貢献者の一つであったと述べました。このパターンは、産業・製造TIC市場がもはや従来の安全認証だけによって駆動されているのではなく、新しい保証カテゴリーが新鮮で継続的な需要を生み出しているという見方を支持しています。したがって、試験は産業・製造TIC市場の最大の部分であり続けますが、自己宣言ルートが狭まり、正式な第三者証拠がより価値を持つようになるにつれ、認証は着実に地位を高めています。このバランスが、主要プロバイダーがラボラトリーインフラと高付加価値認証ポートフォリオの両方に投資し続ける理由を説明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:アウトソーシングがデフォルトのコンプライアンスモデルに

アウトソーシングサービスは2025年の産業・製造試験・検査・認証(TIC)市場シェアの60.32%を獲得し、2031年までに7.01%のCAGRで成長すると予測されており、アウトソーシングは最も速く成長する調達カテゴリーとなっています。この変化は構造的なものです。なぜなら、いくつかの規制制度が高リスクまたは正式な適合性の成果に対して認定された第三者機関の参加を要求しているからです。自社内TICは、高いサンプル量を処理し、機密性の高い知的財産を管理し、または特殊化学品、航空宇宙コンポーネント、半導体製造などの厳密に管理された生産環境で操業する大規模メーカーにとって依然として重要です。これらのセクターでも、自社ラボラトリーは多くの場合、内部プロセス検証に集中し、最終的な適合性提出および認定認証には外部機関が使用されます。つまり、産業・製造TIC市場は、メーカーが一部の内部試験能力を維持している場合でも、アウトソーシングされた専門家への依存度を高めています。

加速は、新しい製造能力が急速に稼働しているアジア太平洋と、リショアリングにより企業が管理しなければならない規格と法域の数が増加している北米で最も強くなっています。SGSは2026年1月のATS買収によりこの方向性を強化し、特に単一のアウトソーシングコンプライアンスパートナーを求める中堅市場のメーカーに関連する、幅広い米国産業試験・検査のフットプリントを追加しました。[3]SGS SA、「SGSがApplied Technical Servicesの買収を正式に完了」、SGS、sgs.com 単一の枠組み契約の下で試験、検査、認証をまとめることができるプロバイダーは、ベンダー管理を簡素化し、複数市場調整の負担を軽減するため、産業・製造TIC産業においてより大きな役割を担うようになっています。その結果、産業・製造TIC市場は断片的なプロジェクトベースの業務ではなく、より長期的で統合されたアウトソーシング契約へと移行しています。

サービス提供モード別:オンサイトが主導し、リモートチャネルが境界を再定義

オンサイト提供は2025年の産業・製造試験・検査・認証(TIC)市場の52.44%を占め、産業環境における資産検査、工場監査、およびプロセス検証の物理的な現実を反映しています。多くの検査は依然として機器、施設、および稼働条件への直接アクセスを必要とするため、オンサイトモデルは産業・製造TIC市場の中心であり続けています。オフサイトおよびラボラトリー提供は、試験業務の大部分が材料特性評価、化学分析、および型式承認手続きのための管理された環境に依然として依存しているため、2番目に大きなモードであり続けました。リモートおよびデジタル提供は、継続的な状態監視、ドローンによる目視レビュー、およびクラウドベースのデータプラットフォームに支えられ、2031年までに6.66%のCAGRで成長すると予測されています。これにより、産業・製造TIC市場の範囲は、サイト訪問ベースのワークフローだけでなく、より継続的でデータ連携したサービスモデルへと拡大しています。

リモートチャネルは、多くの認定制度がリモートで収集された証拠が物理的な検証の代替となり得るかどうかについて依然として見解が異なるため、その技術的な可能性よりも遅いペースで進展しています。ILACはリモート評価に関するガイダンスを発行していますが、受け入れは法域や検査カテゴリーによって依然として異なり、プロバイダーとクライアントに商業的な摩擦を生み出しています。リモート手法が受け入れられる場合、プロバイダーは日常的な状態データをより迅速にレビューし、物理的な存在を必要とするケースのために上級検査員を確保することができます。これによりスループットは向上しますが、安全上重要な環境での対面による判断の必要性はなくなりません。したがって、産業・製造TIC市場はハイブリッドな提供構造を維持し、デジタルツールが検査の境界を拡大する一方で、オンサイト業務は不可欠であり続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の産業・製造TIC市場シェアの45.63%を保持し、2031年までに6.94%のCAGRで拡大すると予測されており、最大かつ最も速く成長する地域ブロックとなっています。国内生産の増加、より厳格な国家規格、および輸出に関連するコンプライアンスニーズが、アジア太平洋における産業・製造TIC市場を支援しています。中国は、CCCシステムを通じて強制認証の対象となる製品の範囲を拡大し続け、GB規格の継続的な更新により、繰り返しの試験・認証需要を維持しています。インドは、製造成長を正式なコンプライアンス要件に結びつける電子機器、医薬品、および先進化学セルにおける生産連動インセンティブプログラムを通じたBIS認証により、新たな需要を追加しています。Intertekは2026年4月にアーメダバードの太光発電ラボラトリーの資産を取得し、インドの製造および再生可能エネルギー建設目標に沿ったBISおよびIECEE CBスキームの認定を持つISO 17025認定施設を創設しました。[4]Intertek Group plc、「Intertekがインドにおける三井化学太陽光発電ラボラトリー資産の購入により太陽光保証リーダーシップを強化」、Intertek、intertek.com

日本は、品質要件と確立された規格の枠組みが正式なTIC支出を引き続き支援している精密製造および電子機器基盤を通じて安定した需要を提供しています。韓国も、機械およびエネルギー関連機器の強制適合性評価要件が拡大するにつれて勢いを増しており、産業・製造TIC市場の地域的な役割をさらに強化しています。欧州は依然として最も規制が密な地域であり、CEマーキング、REACH、RoHS、および機械・サイバーセキュリティに関する新たな義務が構造的に繰り返される認証サイクルを生み出しています。ドイツは、深い工学基盤とDEKRA、TÜV SÜD、TÜV Rheinland、TÜV NORDなどの主要TIC本部を組み合わせており、これらはすべて国内および国境を越えた認証活動を支援しているため、引き続き際立っています。北米は、電子機器、医療機器、および先進産業システムにおけるリショアリングが複数の州および複数の規格にわたるコンプライアンス業務を追加しているため、産業・製造TIC市場のコア収益地域であり続けています。SGSは2026年1月のATS買収を通じて北米での地位を大幅に強化し、産業試験・検査の幅において競合する地域専門企業のスケール閾値を引き上げました。

中東、アフリカ、および南米は依然として産業・製造TIC市場の小さいながらも発展途上の部分を代表しています。サウジアラビアとアラブ首長国連邦は産業多様化プログラムの一環として強制適合性制度を拡大しており、南アフリカとエジプトは外国認定機関への依存を徐々に減らすべき国家認定能力を構築しています。南米では、ブラジルがINMETROを通じて強制認証の範囲を拡大し続け、アルゼンチンの産業安全検査への需要は正式な製造活動とともに増加しています。これらの地域は、規制インフラと認定ネットワークが成熟するまでに時間を要するため、より長いサイクルの機会を提供していますが、サプライチェーンの多様化とローカルコンテンツ政策が産業・製造TIC市場の需要基盤を着実に改善しています。

競争環境

産業・製造TIC市場は、SGS SA、Bureau Veritas SA、およびIntertek Group plcが大規模なラボラトリーネットワーク、幅広い認定ポートフォリオ、および広い地理的カバレッジを通じて強固な地位を保持しており、上位の国際層において中程度の集中度を示しています。彼らの優位性は、規模、複数国にわたるクライアント関係、および小規模企業が多くの場合対応できない枠組み契約に試験、検査、認証を組み合わせる能力から生まれています。同時に、産業・製造TIC市場は依然として地域プロバイダーや専門企業に余地を残しており、技術的な深さ、地域承認、およびニッチな検査能力が多くの業種にわたって重要です。これにより、グローバルな幅と専門的な差別化が互いを完全に置き換えるのではなく共存する構造が生まれています。このバランスが、上位層が確立されているにもかかわらず競争が活発であり続ける理由の一つです。

SGSは2025年および2026年にかけて、一連のデジタルトラストおよびコネクティビティイニシアチブを通じて戦略的地位をさらに強化しました。同社は2026年3月にGranite River Labs Servicesを買収し、サーバー、チップ、および産業用電子機器の高速有線データ接続の検証能力を深め、AIを可能にするインフラの増大するコンプライアンスニーズを支援しました。SGSはまた、CertXとの契約を通じてAI保証を拡大し、その提供をNVIDIA Halos Systems Inspection Labエコシステムに結びつけました。これは、より高い適合性を必要とする自動車、ロボティクス、および産業オートメーションアプリケーションを対象としています。Bureau Veritasは2026年4月にLotusworksを3億7,500万ユーロ(4億900万米ドル)で買収する契約に署名し、データセンターのコミッショニングおよび半導体製造品質保証における強力なプラットフォームを獲得しました。これらは複雑さがプレミアム価格と長期契約を支援する2つの分野です。これらの動きは、産業・製造TIC市場が従来の検査能力を超えて高付加価値のデジタルおよびミッションクリティカルな保証業務へと拡大するプロバイダーを評価していることを示しています。

競争上のホワイトスペースは、デジタルネイティブな検査ソフトウェアと、アジア太平洋、中東、アフリカの未開拓の産業クライアントグループにあります。MISTRAS Groupは2026年の売上高ガイダンスを7億3,000万米ドルから7億5,000万米ドルと再確認し、2026年第1四半期の調整後EBITDAが前年同期比18.7%増加したと報告しました。これは、専門的な資産整合性および非破壊試験プロバイダーが、技術的な専門知識がグローバルな規模よりも重要な分野で依然として十分に成長できることを示しています。[5]MISTRAS Group Inc.、「MISTRASが2026年第1四半期の業績を発表」、MISTRAS Group、mistrasgroup.com ISO/IEC 17065およびISO/IEC 17020に基づく認定規則は、商業的に受け入れられた認証および検査結果が依然として認められた正式な地位に依存しているため、参入に対する意味のある障壁として機能し続けています。これにより、ソフトウェア主導の挑戦者が検査ワークフローの一部を自動化し生産性を向上させようとしている中でも、産業・製造TIC市場における既存プレイヤーの地位が保護されています。

産業・製造TIC産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

TÜV SÜD AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Intertek Group plcは、グジャラート州アーメダバードにおいて三井化学インドPvt. Ltd.の太陽光発電ラボラトリー資産を取得し、インドの拡大する再生可能エネルギー製造セクターに対応するためBISおよびIECEE CBスキームの認定を提供するISO 17025認定試験施設を創設しました。

- 2026年3月:Bureau Veritasは、データセンターおよび半導体製造施設のコミッショニング、品質保証、および校正の専門企業であるLotusworksを企業価値3億7,500万ユーロ(4億900万米ドル)で買収する契約に署名しました。2026年夏までに完了が見込まれるこの取引により、合算収益3億ユーロ(3億4,000万米ドル)を持つ新たなミッションクリティカルプラットフォームが確立されます。

- 2026年3月:SGSは、アジア、欧州、および米国の9つのラボラトリーに200名以上の専門家を擁する、サーバー、チップ、および産業用電子機器の高速有線データ接続の検証専門企業であるGranite River Labs Servicesを買収しました。この買収により、AIを可能にするインフラに向けたSGSのデジタルトラストおよびコネクティビティのポジショニングが強化されます。

- 2026年3月:Eastmanは、テネシー州キングスポートの施設が、二次材料回収にけるサステナビリティとトレーサビリティをカバーするメタノリシスリサイクル技術についてSCS Global ServicesからISO 59014認証を取得したと発表し、拡大する二次材料認証市場を示しました。

産業・製造TICグローバル市場レポートの範囲

産業・製造試験・検査・認証(TIC)市場は、産業製品、製造プロセス、機器、施設、および管理システムの品質、安全性、信頼性、性能、および規制コンプライアンスを評価、検証、認証するサービスで構成されています。これらのサービスは、メーカー、産業オペレーター、サプライヤー、および資産所有者が、製品および資産のライフサイクル全体にわたって適用される業界規格、技術仕様、環境規制、および安全要件への準拠を確保するのに役立ちます。

産業・製造TICレポートは、サービスタイプ(試験、検査、認証)、調達タイプ(自社内、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| テストサービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別(金額) | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別(金額) | 社内 | ||

| 外部委託 | |||

| 地域別(金額) | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業・製造TIC市場の規模見通しはどのようなものですか?

産業・製造TIC市場は2025年に200億5,200万米ドルに達し、2026年には217億7,000万米ドルと推定され、6.11%のCAGRで2031年までに292億9,000万米ドルに達すると予測されています。

産業・製造TICにおいて収益をリードするサービスタイプはどれですか?

試験は、材料適格性評価、プロセス検証、および最終製品コンプライアンス全体にわたって不可欠であり続けるため、2025年の産業・製造TIC市場において60.81%のシェアでトップとなりました。

産業・製造TICサービスにおいて最も速く成長しているセグメントはどれですか?

認証は、サステナビリティ規制、デジタル製品パスポートのニーズ、およびAI関連の適合性要件に支えられ、2031年までに6.25%のCAGRで最も速く成長するサービスタイプです。

この分野でアウトソーシングが拡大している理由は何ですか?

アウトソーシングサービスは2025年に市場の60.32%を保持し、多くのメーカーが社内で複数ドメインにわたる認定能力を維持できないため、7.01%のCAGRで成長すると予測されています。

2031年までに最も強い成長機会を提供する地域はどこですか?

アジア太平洋は、2025年に45.63%のシェアを持つ最大の地域であり、より厳格な規格と拡大する製造生産に支えられ、2031年までに6.94%のCAGRで最も速く成長する地域でもあります。

デジタル技術はTICの提供モデルをどのように変えていますか?

リモートおよびデジタル提供は、接続センサー、ドローン、およびクラウドプラットフォームが検査の範囲を拡大するにつれ、6.66%のCAGRで成長すると予測されていますが、オンサイト業務は2025年に52.44%のシェアで依然としてトップです。

最終更新日: