医薬品TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.84 十億米ドル |

| 市場規模 (2031) | 8.60 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品TIC市場分析

医薬品TIC市場は2025年に65億3,000万米ドルと評価され、2026年の68億4,000万米ドルから2031年には86億米ドルへと、2026年から2031年にかけてCAGR 4.69%で成長すると推定されています。2025年に112件の米国食品医薬品局(FDA)警告書が発行されたことに示される規制当局の監視強化により、企業は断続的な内部監査ではなく、継続的な第三者品質監視へと方向転換しています。[1]米国食品医薬品局、「医薬品企業への警告書および無題書簡」、FDA.GOV 欧州の汚染管理に関するGMP附属書1の改訂規則により、環境モニタリングおよび無菌プロセス検査への需要がさらに拡大し、2026年2月に開始されたFDA PreCheckパイロットはリモートファーストの監査モデルとデジタルツインを検証しています。同時に、連続製造およびグリーンケミストリーへの移行を進めるメーカーは、プロセス分析技術センサーの校正および炭素削減の主張の検証が可能なTICパートナーを求めています。これらの要因が相まって、医薬品試験・検査・認証(TIC)市場は、生産ワークフローに組み込まれた予測的品質保証へと移行しつつあります。

レポートの主要ポイント

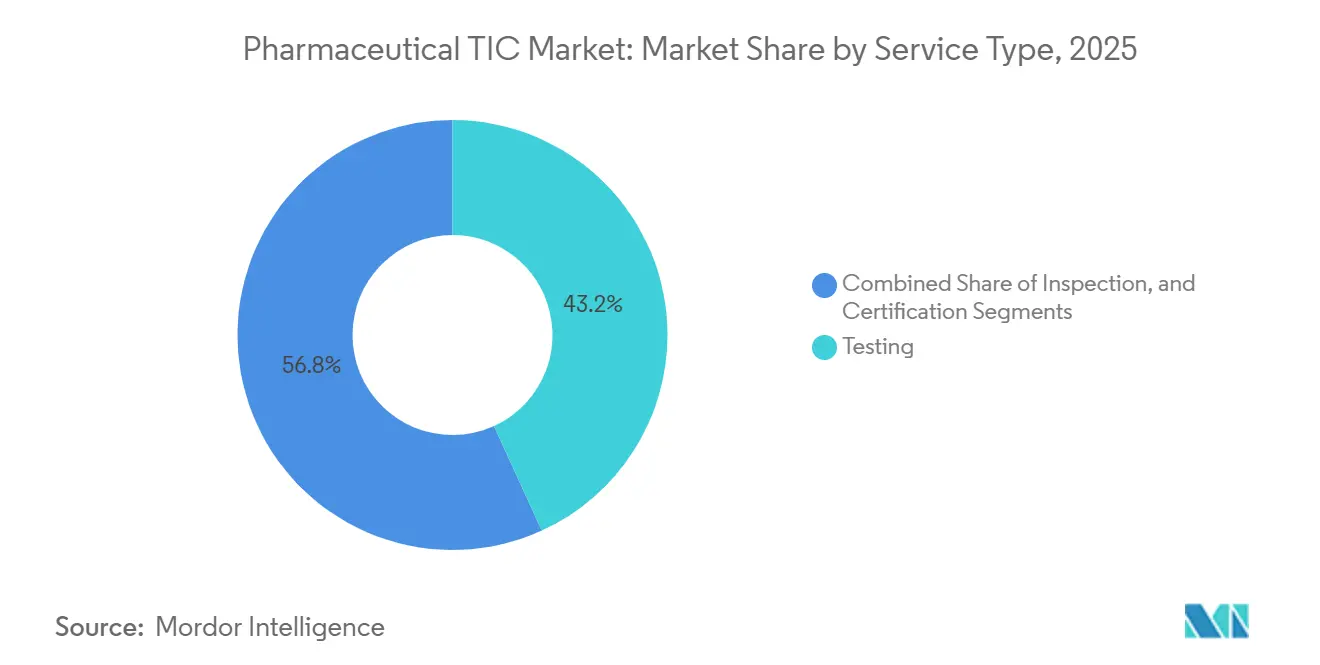

- サービスタイプ別では、試験が2025年の医薬品TIC市場シェアの43.19%を占め、認証は2031年にかけてCAGR 4.71%で最も速く成長する見込みです。

- 調達タイプ別では、アウトソーシングモデルが2025年の医薬品TIC市場シェアの64.22%を占め、2031年にかけてCAGR 5.98%で拡大しています。

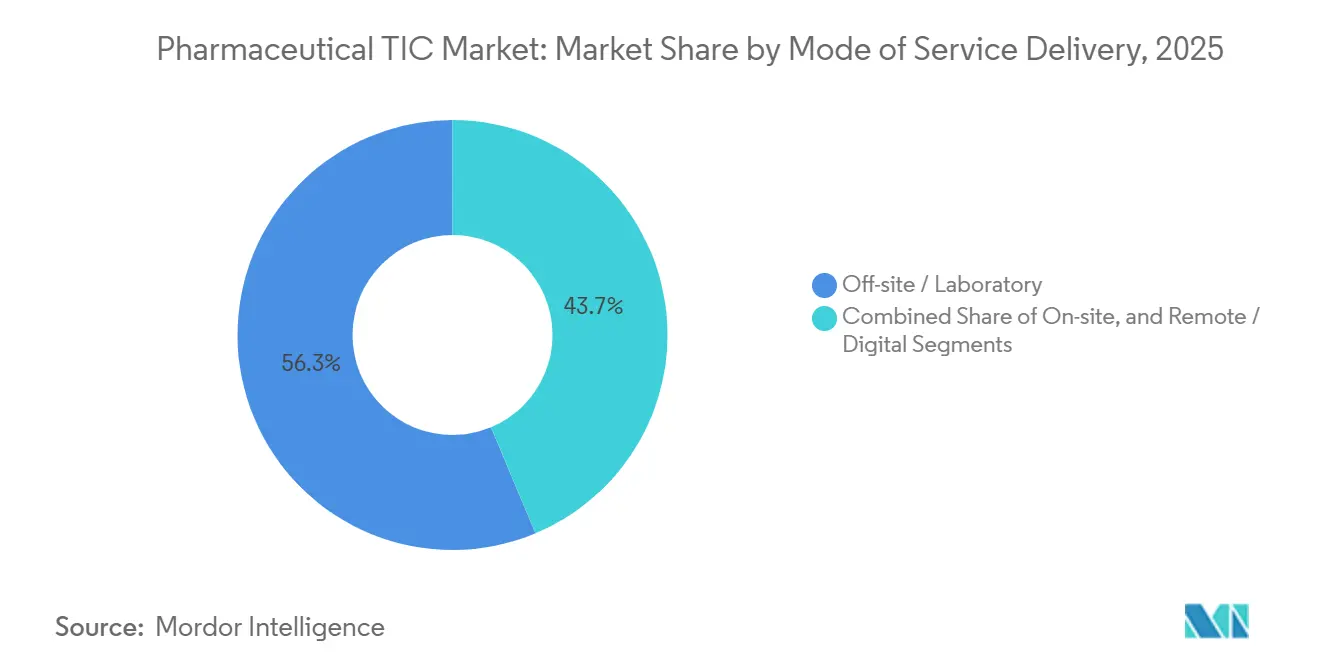

- サービス提供モード別では、オフサイトラボラトリー業務が2025年の医薬品TIC市場シェアの56.31%を占め、リモートおよびデジタルプラットフォームがCAGR 4.86%で成長をリードしています。

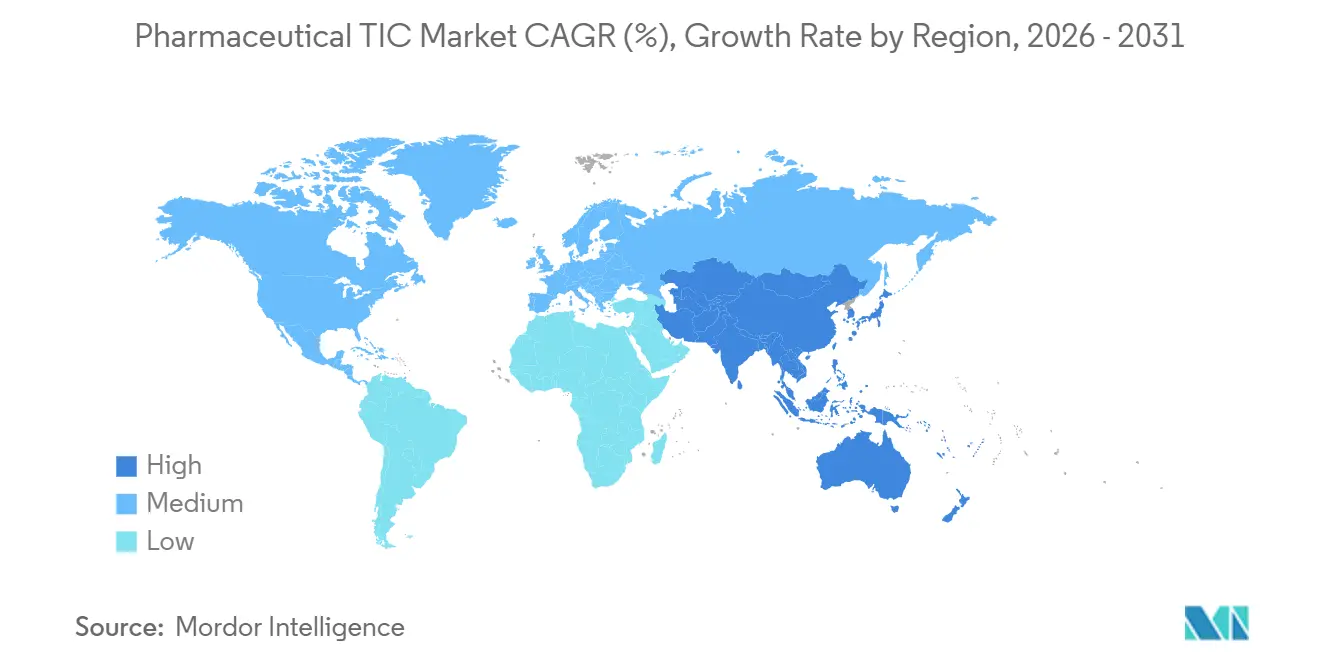

- 地域別では、北米が2025年の医薬品TIC市場シェアの34.41%を占めましたが、アジア太平洋は2031年にかけてCAGR 5.54%で最も速く拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品TIC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバルGMP施行 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| バイオロジクスパイプラインの加速 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 承認前検査頻度の増加 | +0.8% | 北米、欧州、インド、中国 | 中期(2〜4年) |

| 製薬工場における連続製造への移行 | +0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| リモート検査のためのデジタルツイン導入 | +0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| グリーンケミストリー検証義務 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルGMP施行

FDAは2025年に過去20年間で最多の警告書を発行し、その大部分はデータ整合性の不備および無菌エラーに関するものであり、メーカーは無菌充填ラインおよび電子記録の第三者検証を求めるようになっています。[2]米国食品医薬品局、「FDAが医薬品製造向けPreCheckパイロットプログラムを開始」、FDA.GOV 欧州医薬品庁の2022年附属書1改訂により、規定の汚染管理規則が課され、現在では欧州全域でクリーンルーム認証の定期的な需要が生まれています。世界保健機関(WHO)は2025年末までに87施設への事前認定を拡大し、それぞれが承認されたTIC機関による2年ごとの監査を必要としています。FDA PreCheckパイロットの初期結果では、認定TICの保証が整っている場合、検査リードタイムが60日に短縮されることが示されています。これらの動きが総合的に、外部試験および認証を医薬品の基本業務に組み込んでいます。

複雑な試験を必要とするバイオロジクスパイプラインの加速

FDAは2024年に16件のバイオロジクスを承認し、モノクローナル抗体が承認の大部分を占めた一方、欧州医薬品庁(EMA)は同年さらに11件のバイオシミラーを承認しました。バイオロジクスは、社内ラボではほとんど対応できないグリコシル化プロファイリングや宿主細胞タンパク質定量などの高度なアッセイを必要とします。ICH Q5Eの2024年改訂により、多くのメーカーがISO/IEC 17025認定パートナーを通じて手法を再検証することを余儀なくされました。細胞・遺伝子治療のパイプラインの拡大により、ベクター効力および複製能ウイルス試験がサービスの組み合わせに加わっています。製品ポートフォリオがニッチおよびパーソナライズド医薬品へと細分化されるにつれ、バイオロジクスの深い専門知識を持つ受託試験機関は不可欠なパートナーとなっています。

米国FDAおよびEMAによる承認前検査頻度の増加

FDAは2025年に承認前にNDA施設の92%を検査しており、2020年の78%から増加し、検査期間は平均90日に短縮されています。EMAも2023年比で承認前サイト訪問が22%増加するという同様のトレンドを示しています。相互承認協定により各機関は互いの調査結果を活用できますが、メーカーは依然として、発売を最大1年遅らせる可能性のあるフォーム483の指摘事項を防ぐために独立したモック監査を委託しています。リモートによる文書レビューと短縮されたサイト訪問を組み合わせたハイブリッド検査モデルにより、デジタル対応評価への需要がさらに高まっています。

製薬工場における連続製造への移行

2025年にFDA承認の固形経口薬18品目が連続ラインを使用しており、2020年の9品目から増加し、バッチモードからの移行が確認されています。規制当局は現在、プロセス分析技術センサーおよびリアルタイムデータ管理の検証を要求しており、これらのサービスは21 CFR第11部への準拠に精通したTIC企業にアウトソーシングされることが多くなっています。連続ワークフローはリアルタイム出荷試験をサポートしますが、センサー精度、統計的プロセス管理、および逸脱管理の外部検証後にのみ実施可能です。したがって、PATシステムの年次第三者監査は、連続プロセスを採用する工場の固定的な運営コストになりつつあります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における熟練監査員の不足 | -0.6% | アジア太平洋(日本を除く)、中東、サブサハラアフリカ | 中期(2〜4年) |

| 高度な分析機器の高コスト | -0.5% | グローバル、コスト重視地域でより顕著 | 短期(2年以下) |

| 中東における断片化した規制の枠組み | -0.3% | サウジアラビア、アラブ首長国連邦、トルコ、エジプト | 中期(2〜4年) |

| 接続されたラボ機器におけるサイバーセキュリティリスク | -0.2% | 北米、欧州、グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

新興市場における熟練監査員の不足

インドのCDSCO(中央医薬品標準管理機構)は2025年に検査官の欠員率が40%に達したと報告し、アジア太平洋のラボの62%が高度なバイオロジクスアナリストの採用に課題があると回答しています。[3]中央医薬品標準管理機構、「医薬品検査官欠員レポート2025」、CDSCO.GOV.IN 限られた研修パイプラインと、より高報酬の製薬職への人材流出により、監査の積み残しが4〜6週間延長されています。大手TIC企業は地域アカデミーや大学との連携で対応していますが、実質的な人材育成には数年を要し、高成長地域での急速なサービス拡大が制約されています。

高度な分析機器の高コスト

超高性能液体クロマトグラフィーまたはTOF-MSユニットは1台あたり30万〜120万米ドルのコストがかかり、バイオロジクス専用のLC-MS構成は150万米ドルを超えることもあります。インド、ブラジル、南アフリカの小規模TICラボはこのような支出のための資金調達が困難なことが多く、高付加価値バイオロジクス契約への参入が制限されています。大手ベンダーが提供する機器リースプログラムは負担を軽減しますが、サービス価格を押し上げる可能性があり、コスト重視のメーカーへの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験が収益をリード、認証が加速

試験は2025年収益の43.19%を生み出し、サービスタイプの中で最大の医薬品TIC市場シェアを占めました。需要は、多くの社内ラボでは対応できない高価な専門機器を必要とするモノクローナル抗体および細胞・遺伝子治療の複雑なアッセイから生じています。認証は規模は小さいものの、企業が輸出解禁のためにISO 13485およびWHO事前認定を取得するにつれ、CAGR 4.71%で最も速く成長しています。認証に関連する医薬品TIC市場規模は、グローバルな相互承認協定とともに着実に拡大すると予想されています。[4]医薬品規制調和国際会議、「ICH Q5E:バイオテクノロジー製品/生物学的製品の同等性」、ICH.ORG

リモートプラットフォームがオンサイト業務を短縮するにつれ、検査サービスではマージン圧力が高まっていますが、連続製造およびデータ整合性に特化した監査は価格決定力を維持しています。ISO 13485、ISO 9001、およびGDP監査を組み合わせたバンドル型複数年認証契約により、TICプロバイダーは継続的な収益を確保できます。データ豊富な試験ワークフローはアナリティクスにおける長期的な機会も生み出し、ラボがコンプライアンスと並行してプロセス最適化についてアドバイスできるようにしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

調達タイプ別:アウトソーシングがリーチを拡大

アウトソーシング契約は2025年収益の64.22%を占め、資産軽量型品質戦略に対する業界の選好を裏付けています。このモデルは、800万米ドル以上のラボに対する資本リスクをTICパートナーに転嫁するため、CAGR 5.98%で拡大しています。バイオロジクスでは、外部ラボがすでにほとんどのグリカンプロファイリングおよびペプチドマッピングを担当しており、アウトソーシングプレイヤーにとって相当な医薬品TIC市場規模の優位性が固定化されています。

社内試験は大量・低複雑性アッセイには引き続き存在しますが、バイオロジクスおよび連続製造検証では機能しません。アウトソーシングはスポンサーに地理的な機動性も与え、包括的なグローバル契約のもとでインドや中国の現地ラボを活用できるようにします。規制当局が継続的なデータ共有を受け入れるにつれ、24時間体制のバーチャル監視を提供するTICプロバイダーはクライアントの定着をさらに深めています。

サービス提供モード別:リモートプラットフォームが台頭

オフサイトラボラトリー業務は2025年収益の56.31%を占め、規模の経済を実現する集中型LC-MSおよび微生物学スイートによるものです。しかし、年率4.86%で成長するリモートおよびデジタル検査は、FDA PreCheckプログラムが安全なリアルタイムデータフィードを受け入れるにつれ、コンプライアンスワークフローを再構築しています。早期採用者は承認サイクルの短縮を実現し、より広範な普及を促進し、バーチャルファーストプロバイダーの医薬品TIC市場シェアを拡大しています。

オンサイト監査は、特に無菌施設においてクリーンルーム認証および機器適格性確認に引き続き不可欠です。しかし、ハイブリッドプロトコルにより平均サイト訪問日数が5日から2日に短縮され、TIC企業は継続的なリモートモニタリングと限定的な物理的検証を組み合わせたサブスクリプションモデルへと移行しています。安全なデータ共有インフラとAI駆動の異常検知に投資するラボが、今後の需要を取り込む最良の立場にあります。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年収益の34.41%を占め、マサチューセッツ州、ニュージャージー州、ノースカロライナ州のバイオロジクスクラスターが第三者検証に大きく依存しています。2025年に112件の警告書によって強化された同地域の厳格な監視により、無菌充填ラインおよび電子記録全体で認定試験の普及がほぼ全域に及んでいます。2026年のPreCheckパイロットは、デジタルツインおよびリアルタイムデータストリームを通じて外部監査をさらに定着させています。カナダとメキシコは、両国が地域供給のための生産を拡大するにつれて増分的な量を加え、WHO事前認定および輸出証明書への新たな入札を生み出しています。

アジア太平洋は最も速く成長する地域であり、インドの1,500億インドルピー(1,200万米ドル)の生産連動型インセンティブおよび中国の2024年における48件のバイオロジクス承認に支えられ、2031年にかけてCAGR 5.54%で拡大しています。[5]中国国家薬品監督管理局、「バイオロジクス承認2024」、NMPA.GOV.CN インドの施設は2025年に87件のFDA承認前検査を受け、2020年から急増しており、TIC企業への準備状況確認の依頼が広まっています。中国のトラスツズマブおよびアダリムマブバイオシミラーへの注力が分析需要をさらに押し上げ、日本のリスクベースGMP体制は連続製造監査を優先しています。韓国とオーストラリアは、輸出志向のバイオロジクスおよびワクチン工場を通じてニッチな量を提供しています。

欧州は2022年のEMA附属書1汚染管理規則を背景に相当な需要を維持しています。ドイツ、フランス、英国は、広範な電荷変異体および効力試験を必要とするバイオロジクス生産を支えています。EU・米国相互承認により規制の重複が緩和されているものの、メーカーは越境保証のために引き続き現地TICパートナーを確保しています。中東は依然として断片化しており、サウジアラビアはビジョン2030に向けて整合しつつあり、アラブ首長国連邦とトルコは独自の枠組みで運営し、複数管轄コンサルティングを促進しています。南米とアフリカは現在、控えめな収益を提供していますが、輸入依存を削減するための能力投資を行っており、2028年以降のTIC浸透拡大の土台を築いています。

競合環境

市場は中程度の集中度を示しており、上位5社がグローバル収益の相当なシェアを保有しています。多国籍企業はISO/IEC 17025ネットワークおよび承認協定を活用して大規模な地域横断契約を獲得していますが、デジタル監査がオンサイト請求を削減するにつれて価格圧力に直面しています。インド、中国、ブラジルの地域専門企業は、より迅速なターンアラウンドと詳細な規制知識でシェアを獲得していますが、限られた資本が高コストのバイオロジクスアッセイへの参入を制限しています。

戦略的な取り組みは、細胞・遺伝子治療能力の構築、高成長地域への拡大、および継続的モニタリングを可能にするデジタルプラットフォームへの投資に集中しています。最近の動きとしては、Charles RiverによるVigil Biosciencesの4億8,500万米ドルの買収、EurofinsByのハイデラバードにおける1,940万米ドルのバイオロジクスラボ、およびSGSの多国籍スポンサーとの5年間の連続製造検証契約が挙げられます。これらは、ベクター効力試験やPATセンサー校正などのプレミアムニッチへの転換を示しています。

技術的差別化が加速しており、Bureau Veritasはブロックチェーン監査証跡を展開し、大手プロバイダーはLIMSにAI異常検知を統合して21 CFR第11部およびEU附属書11のデータ整合性規則を満たしています。[6]米国食品医薬品局、「業界向けガイダンス:固形経口剤形の連続製造」、FDA.GOV FDAの良好な検査履歴、EMAの適格者サインオフ、またはWHO認定を持つラボはプレミアム契約を獲得しています。クラウドダッシュボードを通じた純粋なバーチャル監視を提供する新興企業は、サブスクリプションベースのコンプライアンスを好むデジタルネイティブのバイオテック企業の間でポジションを確立しています。

医薬品TIC業界リーダー

SGS SA

Eurofins Scientific SE

Bureau Veritas SA

TÜV SÜD AG

Intertek Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FDAはPreCheckパイロットを開始し、適格な工場が60日以内に検査を確保できるようにし、従来の90日平均を短縮し、認定TIC検証への需要を固定化しました。

- 2026年1月:SGSはApplied Technical Servicesの13億2,500万米ドルの買収を完了し、米国内85施設と2,100名以上の従業員を追加しました。

- 2025年7月:Eurofins ScientificはAscend Clinicalを8,900万米ドルで買収し、バイオアナリティカルの事業基盤を強化しました。

- 2025年11月:Bureau Veritasはブラジルを拠点とするLab System Institute of Research and Testingを買収し、ラテンアメリカでのプレゼンスを強化しました。

グローバル医薬品TIC市場レポートの範囲

医薬品TIC市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| アウトソーシング |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 試験 | |

| 検査 | ||

| 認証 | ||

| 調達タイプ別 | 社内 | |

| アウトソーシング | ||

| サービス提供モード別 | オンサイト | |

| オフサイト/ラボラトリー | ||

| リモート/デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品TIC市場の現在の規模と期待される成長は?

医薬品TIC市場は2026年に68億4,000万米ドルであり、CAGR 4.69%で2031年までに86億米ドルに達すると予測されています。

医薬品TICで最大のシェアを持つサービスタイプはどれですか?

試験は2025年収益の43.19%をリードしており、バイオロジクスおよび先進治療の複雑なアッセイをカバーしています。

なぜアジア太平洋が最も速く成長する地域なのですか?

インドの政府インセンティブと中国でのバイオロジクス承認の急増が、2031年にかけて地域CAGR 5.54%を牽引しています。

連続製造はTIC需要にどのような影響を与えていますか?

連続ラインを採用する工場は、PATセンサーの検証とリアルタイム出荷試験をアウトソーシングし、TICの関与を拡大しています。

新興市場でのTIC拡大を制限する課題は何ですか?

訓練された監査員の不足と高度な機器の高コストが、サービス展開と能力拡大を遅らせています。

検査慣行を再構築している新興技術は何ですか?

デジタルツインとブロックチェーン証跡を使用したリモート監査プラットフォームが、オンサイト訪問日数を削減し、承認を加速しています。

最終更新日: