バイオインプラント市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 164.36 十億米ドル |

| 市場規模 (2031) | 238.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオインプラント市場分析

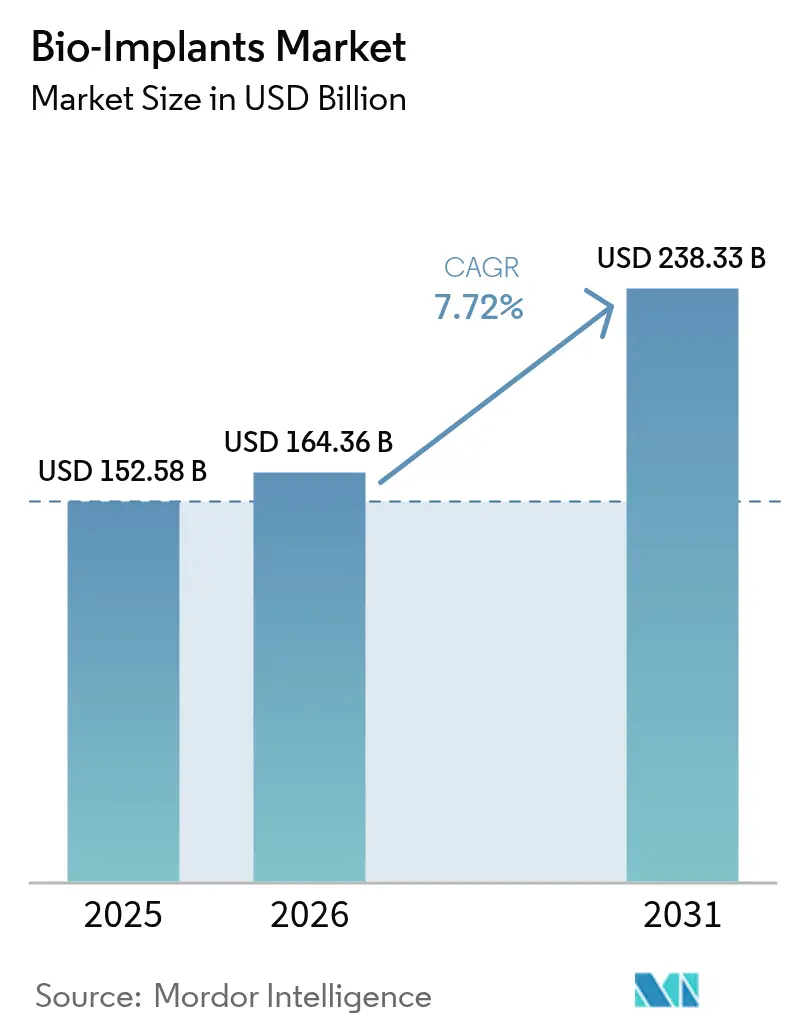

グローバルバイオインプラント市場規模は、2025年の1,525億8,000万米ドルから2026年には1,643億6,000万米ドルへと成長し、2026年~2031年の年平均成長率7.72%で2031年までに2,383億3,000万米ドルに達すると予測されています。急速な普及は、人口高齢化、慢性疾患有病率の急増、およびリアルタイムの臨床データをケアチームに送信するセンサー搭載デバイスの日常的な使用によって牽引されています。需要は、手術時間を短縮し術後アウトカムを向上させる3Dプリント患者個別対応構造物によって強化されており、生体吸収性材料は追加摘出手術を不要にします。価値に基づく償還に向けた医療システムの動きは、プロバイダーがデバイス価格だけでなくエピソード全体のコストに注目する新興経済圏での普及を加速させています。主要サプライヤーがニッチなイノベーターを買収して完全な筋骨格系・心臓血管系ポートフォリオを構築するにつれ、競争の激しさが増しています。

主要レポートのポイント

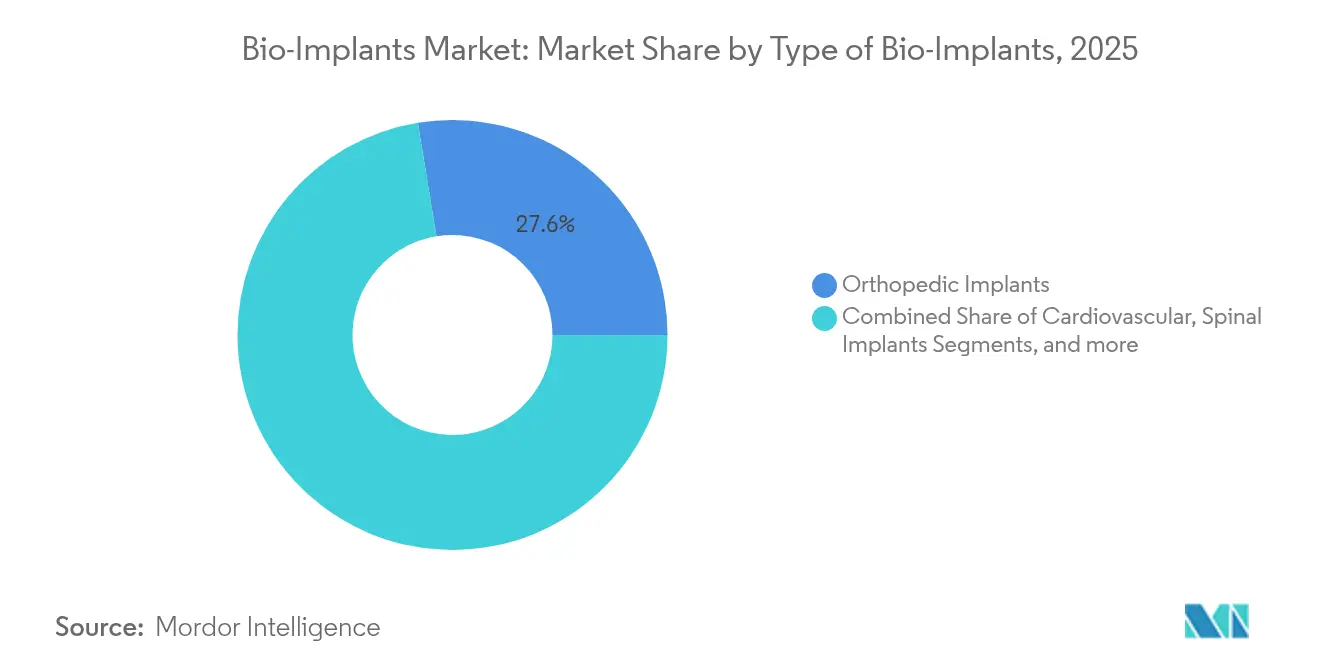

- 種類別では、整形外科インプラントが2025年のバイオインプラント市場シェアの27.58%をリードし、心臓血管インプラントは2031年まで年平均成長率8.23%で拡大する見込みです。

- 材料別では、金属・合金が2025年のバイオインプラント市場規模の43.72%を占め、複合・ハイブリッドバイオマテリアルは2031年まで年平均成長率8.12%で成長すると予測されています。

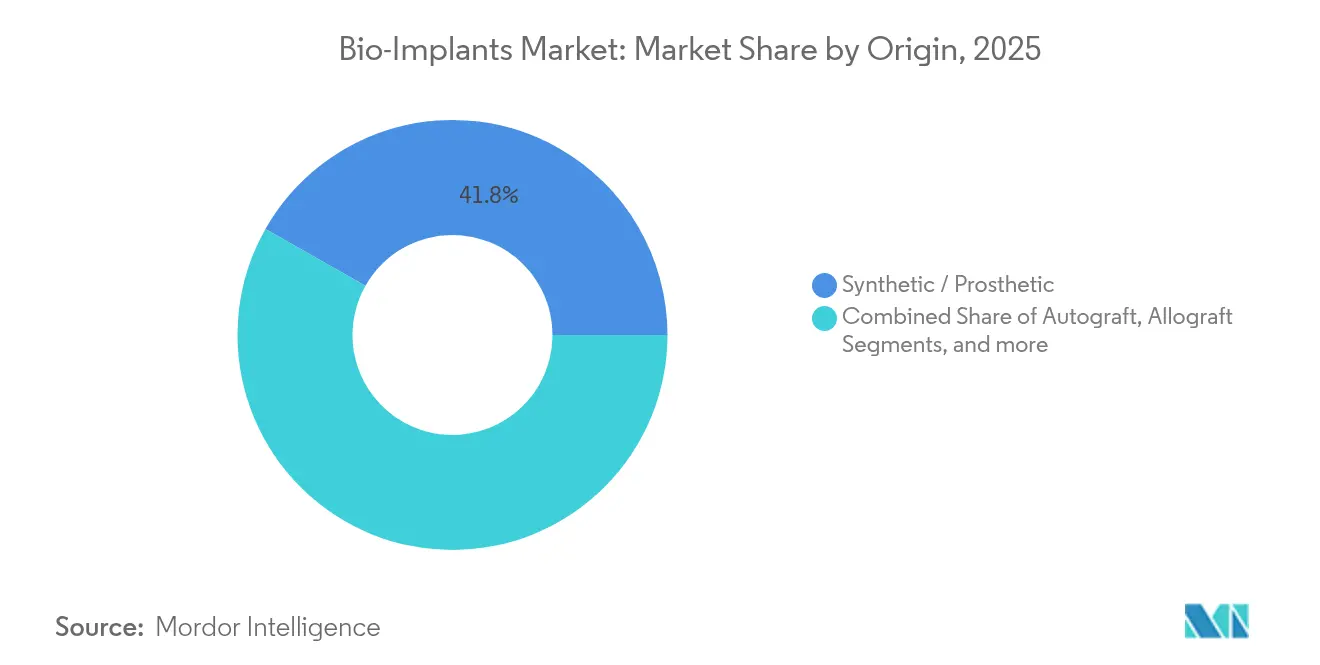

- 起源別では、合成インプラントが2025年のバイオインプラント市場規模の41.80%を保持し、異種移植材料は年平均成長率8.28%で最も急速に成長するセグメントです。

- エンドユーザー別では、病院が2025年のバイオインプラント市場シェアの53.66%を占めてリードし、専門クリニックは2031年まで年平均成長率8.19%で加速しています。

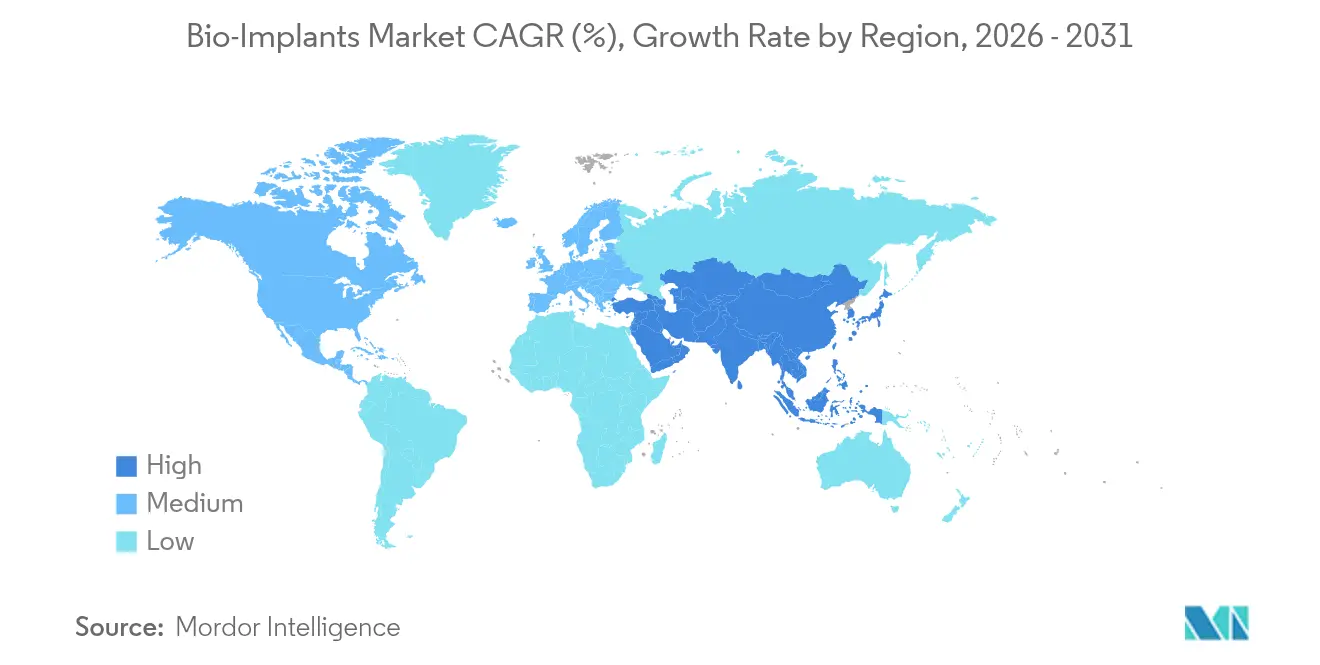

- 地域別では、北米が2025年に48.12%の収益を占め、アジア太平洋は2031年まで年平均成長率8.11%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオインプラント市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・ 生活習慣病の負担増大 | +1.8% | グローバル、 北米・欧州に集中 | 長期 (4年以上) |

| 低侵襲手術への 需要増大 | +1.2% | 北米・EU、 アジア太平洋へ拡大中 | 中期 (2~4年) |

| 関節置換術件数を 加速させる人口高齢化 | +1.5% | グローバル、 北米・欧州・日本が主導 | 長期 (4年以上) |

| 3Dプリント患者個別対応 インプラントの急増 | +0.9% | 北米・EUが中核、 アジア太平洋での普及拡大 | 中期 (2~4年) |

| 生体吸収性・ スマートセンサー搭載インプラントの商業化 | +1.1% | 先進国市場での 早期普及、グローバルへ拡大 | 中期 (2~4年) |

| 新興市場での インプラント普及を促進する価値に基づくケアバンドル | +0.7% | アジア太平洋、 ラテンアメリカ、中東・アフリカ | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の負担増大

糖尿病、心臓血管疾患、筋骨格系疾患が需要パターンを再形成しています。GenentechのSusvimoは2025年に米国食品医薬品局(FDA)の承認を受け、年2回の補充のみを必要とする初の持続的眼内薬物送達インプラントとなり、多機能デバイスが少ない介入回数で慢性疾患に対応する方向性を示しています。高所得国の医療システムは積極的な管理へと転換しており、再入院を減らす長期持続型インプラントを優先しています。

低侵襲手術への需要増大

外来手術センターは2024年に4,400万件の処置を実施し、支払者が外来での関節置換術を償還するにつれて拡大を続けるでしょう。インプラントメーカーは、より短い手術時間と当日退院プロトコルに最適化されたデバイスを開発することで対応し、バイオインプラント市場の対象範囲を従来の病院手術室をはるかに超えて拡大しています。

関節置換術件数を加速させる人口高齢化

グローバルの65歳以上の人口は2050年までに倍増する軌道にあり、若い受容者はインプラントが30年以上持続することを期待しています。Zimmer Biometなどの企業は、骨溶解を制限し機能寿命を延ばす耐摩耗性表面に投資しています。微妙な解剖学的変異をマッピングする患者個別対応設計は、長寿命とフィット感が主要な購入基準となるにつれて支持を集めています。

3Dプリント患者個別対応インプラントの急増

規制当局はrestor3dの距骨全置換プロテーゼを承認し、付加製造による患者適合デバイスへの明確な経路を示しました。病院はリードタイムを短縮し在庫を管理するためにポイントオブケアプリンターを設置しており、この転換はアクセスを広げ廃棄物を削減します。骨内成長を促進するラティス構造は長期固定をさらに強化します。

抑制要因影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 不利な・ 断片化した償還経路 | -1.2% | 新興市場で より大きな影響を伴うグローバル | 長期 (4年以上) |

| 高度なインプラントの 高い初期費用 | -0.8% | グローバル、 価格感応度の高い地域で最も深刻 | 中期 (2~4年) |

| 特殊バイオマテリアルの サプライチェーン脆弱性 | -0.6% | グローバル | 中期 (2~4年) |

| 承認を遅らせる ESG・ライフサイクル影響の精査 | -0.5% | グローバル、 先進国地域でより大きな影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度なインプラントの高い初期費用

プレミアムセンサーベースのデバイスは依然として高価であり、資本予算が制約されている地域では支払者が躊躇しています。サプライヤーは、医療システムがイノベーションを停止させることなく機能を経済的現実に合わせられるよう、段階的なポートフォリオを開発しています。

不利な・断片化した償還経路

規制当局は、償還スケジュールが適応するよりも何年も前に技術を承認することが多いです。2025年のメディケアによる膝関節症の臨床エンドポイントに関する草案ガイダンスは、エビデンス基準を整合させる継続的な試みを反映していますが、グローバルな不一致は依然として商業化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオインプラントの種類別:心臓血管イノベーションが成長を牽引

整形外科デバイスは2025年に最大の単一収益ブロックを占め、バイオインプラント市場シェアの27.58%を貢献しました。しかし心臓血管インプラントは、経カテーテル弁および植込み型血行動態センサーに牽引され、年平均成長率8.23%で最も高い勢いを示しています。このセグメントは、末期心不全を対象とするBiVACORの完全人工心臓などのFDAブレークスルーデバイス指定の恩恵を受けています。予測期間にわたり、遠隔テレメトリーと統合されたスマートペースメーカーがバイオインプラント市場内の心臓血管フットプリントをさらに拡大するでしょう。

整形外科イノベーションは、ロボットガイダンスと軸受寿命を延ばす改善されたトライボロジーによって堅調を維持しています。神経刺激装置は患者フィードバックに応じて再調整する適応アルゴリズムを活用し、人工内耳は完全植込み型フォームファクターに向けて前進しており、このカテゴリーは2031年までに9億8,640万米ドルに達すると予測されています。Susvimoのような眼科プラットフォームは治療頻度の期待を再形成し、すべてのインプラントラインにわたる安定した需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:複合材イノベーションが金属優位に挑戦

金属・合金はチタンの比類ない強度重量比のおかげで2025年収益の43.72%を占めましたが、ポリエーテルエーテルケトン(PEEK)およびポリ乳酸(PLA)バリアントがストレスシールディングを軽減するにつれ、複合材が年平均成長率8.12%で最も速く成長するでしょう。抗菌性銀イオンをドープしたセラミックスは感染リスクを低減し、生体活性ガラスマトリックスは炎症カスケードなしに骨形成を促進します。剛性コアから柔軟な外層へと移行するグラジエント構造は天然組織を模倣し、軟部組織修復の適応症を広げます。

起源別:合成材優位と異種移植の加速

合成構造物は2025年に41.80%の収益リードを維持し、一貫性と無制限の供給で評価されています。異種移植は、脱細胞化プロトコルが免疫原性タンパク質を除去しながら骨誘導性シグナルを保持するにつれ、年平均成長率8.28%で最も急速な進歩を記録しています。象牙質由来の異種移植粉末は現在、顎顔面再建を支援しています。同種移植は、自家移植採取量が限られる複雑な脊椎固定において依然として不可欠です。外科医は、生体活性異種移植フィラーと同種移植キャリアを組み合わせたハイブリッドグラフティングアプローチをますます採用しており、体積安定性を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが成長リーダーとして台頭

複雑な心臓・神経症例は依然として集中治療環境を必要とするため、病院は2025年売上の53.66%を維持しました。しかし専門クリニックチャネルは、外来での肩・膝関節形成術に対する支払者承認に支えられ、年平均成長率8.19%で拡大しています。Becker's ASC Reviewは、ロボティクスとナビゲーションが現在外来手術室に移行し、アウトカムを損なうことなく当日退院を可能にしていると指摘しています。外科的・リハビリテーションサービスをバンドルした専門インプラントセンターは、価値に基づく購入者にとって魅力的な予測可能な経路を提供します。

地域分析

北米は2025年にグローバル収益の48.12%を占め、償還の均等化と高度なR&Dエコシステムが、2025年にFDAによって承認されたMedtronicのBrainSenseプラットフォームのような閉ループ神経刺激装置の普及を加速させています。カナダとメキシコからの越境患者フローが処置件数の成長をさらに支援し、多様化した支払者ミックスが価格実現を安定させています。

アジア太平洋は年平均成長率8.11%で最も急速に動くバイオインプラント市場です。中国は国内製造を支援し、インドは規制コードを国際基準に整合させ、日本の超高齢社会は関節・心臓デバイスを優先しています。韓国のデジタルヘルスインフラは遠隔モニタリングの普及を加速させ、オーストラリアの研究ハブは地域ローンチのリスクを低減する重要な試験を主催しています。

欧州は医療機器規制(MDR)認証のボトルネックに悩まされており、わずか43の認証機関が50万台のデバイスを監督しているため、市場参入が遅れています。2027年までの移行延長は限定的な猶予を与えていますが、企業は新しい調達基準に組み込まれた厳格な環境要件も満たさなければなりません。持続可能性を重視する病院は、入札の一部としてライフサイクル分析とリサイクル可能な包装をますます要求しています。

規制環境

バイオインプラントは主要市場において医療機器として規制されており、リスクの高い植込み型製品は最も厳格な販売前審査および販売後調査の対象となる。米国では、FDAがリスクベースのアプローチ(510(k)、De Novo、PMA経路を含む)を採用している。2026年2月、品質マネジメントシステム規制(QMSR)が施行され、製造業者が設計、製造、および修正措置プロセス全般で満たすべき品質システム要件が強化・現代化された。

欧州では、EU医療機器規則(MDR 2017/745)が認証機関を通じて適合性評価の枠組みを形成し続けており、継続的な滞留がインプラントサプライヤーにとってコンプライアンス計画を中心的課題としている。欧州委員会は2026年5月4日に実施規則(EU)2026/977を採択し、認証機関の適合性評価活動に関する統一的な品質マネジメントおよび手続き要件を定めた。これはクラスIIbおよびクラスIIIの植込み型医療機器のタイムラインおよびエビデンスパッケージに影響を与える。規制当局はまた、より機器固有の指針を発出しており、整形外科用インプラントの患者適合型ガイドに関するFDA最終ガイダンス(2026年5月)、およびアミノグリコシド系抗菌剤を含む一部の吸収性カルシウム塩骨欠損充填材をクラスIIへ特別管理条件付きで再分類するFDAの措置(2026年6月5日発効)などが挙げられる。

競合環境

バイオインプラント市場は適度に集約されています。Johnson & JohnsonのDePuy Synthesポートフォリオは整形外科、外傷、スポーツ医学をカバーし、2024年に推定13%の収益シェアを提供しています。Medtronicは心臓血管・神経調節のリーダーシップで4.86%を加算しています。戦略的買収は完全ラインの筋骨格系製品への推進を示しており、EnovísがLimaCorporateの8億ユーロの買収を完了して患者適合型肩インプラントへのアクセスを獲得したことがその例です[3]Enovis Corporation、「LimaCorporate買収の完了」、enovis.com。Globus MedicalによるNevroの2億5,000万米ドルの買収は、脊椎フットプリントを疼痛神経調節へと拡大しています。

デジタル差別化が進んでいます。主要ベンダーはセンサー搭載ハードウェアと組み合わせるAI駆動の計画ソフトウェアを組み込み、小規模な競合他社が対抗しにくいデータエコシステムを構築しています。学術・産業パートナーシップが適応型神経刺激装置における知的財産の創出を加速させており、大学発スピンアウトが閉ループ制御を最適化する専門アルゴリズムを提供しています。病院が環境指標をスコアカードに追加するにつれ、持続可能性のポジションが競争優位を強化しています。

バイオインプラント産業リーダー

Zimmer Biomet

Smith & Nephew Plc

Edwards

BioTronik Plc

aap Implantate AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制および臨床エビデンスの変化は、確立されたインプラント分野および患者固有のワークフローにホワイトスペースを生み出している。EUでは、2026年3月に採択された2つの委任規則(EU 2026/1359およびEU 2026/1451として公表)により、MDRに基づく技術文書評価および臨床試験要件に関連する免除の対象となるクラスIIb植込み型機器およびクラスIII機器のリストが拡大された。インプラントサプライヤーにとって、これは確立された技術にとって明確な道筋を提供する一方、認証機関の負荷を一部軽減する。これらの変化は、患者適合型ソリューションおよび手術支援用アクセサリーが競争提供にますます組み込まれている整形外科用および心血管用インプラントラインの製造業者の計画に反映されている。

心血管および神経血管プラットフォームもまた活発な投資とポートフォリオ統合の対象となっており、経カテーテル治療、低侵襲アクセス、および隣接するインプラント関連ケア経路における機会を支えている。Boston Scientificが2026年5月にMiRusに対して行った15億米ドルの戦略的投資(ニッケルフリーのバルーン拡張式TAVRシステムに関する権利を含む)、およびMedtronicが2026年6月に完了したScientia Vascular(神経血管アクセス)の買収は、単一機器の発売を超えた継続的なプラットフォーム構築を示している。同様のパターンは再生医療および長期植込み型コンセプトにも見られ、XeltisはaXess血管アクセスインプラントの欧州商業化を開始し、2026年7月に最初の商業インプラントを実施した。またVivani Medicalsは2026年7月にNovo Nordiskと契約し、慢性的な体重管理のためのセマグルチドインプラント(NanoPortalプラットフォーム)の評価を行うこととした。

最近の業界動向

- 2026年7月:Paragon 28は、Bone Transport Systemの米国での商業展開を発表した。この展開は、複雑な整形外科症例向けに設計された植込み型システムに依存する四肢再建ワークフローの選択肢を広げるものである。また、手技効率と再現性のある結果が採用に影響を与える分野における競争上の差別化を支える。

- 2025年12月:Edwards Lifesciencesは、症候性の中等度から重度、または重度の僧帽弁逆流症を治療するためのSAPIEN M3経カテーテル僧帽弁置換システムについて米国FDAの承認を取得した。この承認は、構造的心疾患における経カテーテル治療の利用可能性を拡大し、植込み型弁システムの対象患者層をさらに拡大する。また、臨床試験から日常的な臨床使用へと移行する低侵襲心血管インプラントへの移行を強化するものである。

- 2024年5月:市場は、センサー対応型かつ遠隔監視型のインプラントコンセプトを日常的なケア経路に組み込み続け、同時に手技の外来および専門施設への移行が広がった。この変化により、インプラント、ソフトウェア、ケアマネジメントを統合したエコシステムへの重視が高まった。製造業者は、より短い滞在期間と長期的な監視ニーズに合わせた設計とデータ機能を優先した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、バイオインプラント市場は、身体構造を置換、支持、または強化するために設計された植込み型医療製品の世界的な価値と定義され、医療提供現場への販売時点で測定される。

対象範囲の除外項目:非植込み型の体外補綴物、植込み処置中に使用される使い捨て手術器具、およびインプラント機器とは別に課金される通常の経過観察サービスは除外する。

セグメンテーション概要

- バイオインプラントの種類別

- 心臓血管インプラント

- 整形外科インプラント

- 脊椎インプラント

- 歯科インプラント

- 眼科インプラント

- 神経・人工内耳インプラント

- その他のインプラント

- 材料別

- 金属・合金

- ポリマー

- セラミックス・生体活性ガラス

- 複合・ハイブリッドバイオマテリアル

- その他の材料

- 起源別

- 自家移植

- 同種移植

- 異種移植

- 合成・プロテーゼ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、初期の市場構造を構築し、インプラント分野全体で定義を統一し、後にモデルに反映される国別需要指標を収集するために使用された。我々は通常、世界保健機関、OECDの医療統計、米国FDAの公開データベース、Eurostat、世界銀行などの公的医療・貿易ソースに依拠し、人口の高齢化、手技の代理指標、および医療支出指標を把握している。

商業面では、年次報告書および投資家向け説明資料、さらに入手可能な範囲で規制および償還制度の更新情報や病院システムの発表資料も確認した。企業財務およびインテリジェンスの有料サブスクリプションを利用して、統合レベルでの報告済みインプラント収益を照合し、特許データベースを用いて材料およびデザインイノベーションの動向(例えば、生体吸収性やセンサー対応型のコンセプト)を把握した。ここに記載されているデスクトップリサーチのソースは例示に過ぎず、データ収集、検証、および明確化のために追加の公的・有料ソースを使用した。

一次インタビューおよび調査

一次調査は、主要なインプラントファミリー全体における量、価格、および採用時期に関する前提を検証し、その後地域ごとの需要変化を確認するために実施された。我々はAPAC、EMEA、およびアメリカ地域にわたる製造業者、販売業者、臨床医、および調達関係者と対話し、公的統計では埋められないギャップを補い、最終的な市場区分および成長率を改善した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:28% | CXO:16% | APAC:41% |

| 中位層:53% | 機能・部門リーダー:41% | EMEA:35% |

| 小規模プレイヤー:19% | マネージャー:43% | アメリカ地域:24% |

市場規模算定と予測

規模算定は、手技に関連する需要プールをインプラントファミリー別に再構築し、地域別の典型的な単位強度と平均販売価格帯を用いて価値に変換するトップダウンの構築から開始した。モデルの現実性を保つため、サンプル化された供給業者の収益ロールアップやチャネルチェックを含む選択的なボトムアップ推定を用いて結果を裏付けた。これは出荷ミックスと観測された価格を結び付けるものである。

バイオインプラントについては、高齢人口比率、整形外科および心血管手技の傾向、対象患者層におけるインプラント浸透率、外来手術センターへの移行、および材料選択(金属、ポリマー、セラミックス)や償還条件に起因する価格動向などの指標を追跡した。小規模国において直接的な量指標が欠落している場合、比較可能な市場から代理比率を適用し、その後、医療支出の一人当たり水準と専門医の可用性を用いて調整し、総計の歪みを避けた。

予測については、手技の成長および価格の低下または高付加価値化に関するシナリオ分析を実施し、その後地域レベルで多変量回帰チェックを適用し、軌道をマクロ医療支出および人口動態の変化と整合させた。デスクトップリサーチで根拠が弱かった前提はインタビュー中に再確認し、その後のみモデル化された基準年に最終的な成長率を適用した。

データ検証と更新サイクル

検証は、独立した指標間の三角測量を通じて実施され、最終承認前にカテゴリおよび地域レベルでの段階的な分散チェックを行った。市場出力が合理的な範囲を超えて変動した場合、それを推進要因レベルまで追跡し、量、価格、およびミックスの前提を再確認し、必要に応じて専門家への的を絞った再接触を行った。

出力はまた、機器輸入パターン、公的医療機関による手技成長に関する見解、統合収益開示などの隣接指標と比較され、方向性の整合性が確認された。レポートは毎年更新され、重大な事象が需要や価格に影響を与える場合には中間更新が行われる。提供前には、クライアントが可能な限り最新の見解を受け取れるよう、最新のアナリストレビューが実施される。

Mordor Intelligenceのグローバルバイオインプラント市場規模と他の公表推定値との比較

バイオインプラントに関して公表されている市場価値は、各発行元がインプラントとして数えるものの範囲、基準年をどの年とするか、また数値が製造業者レベルの価値か下流の病院購買価値を反映しているかについて異なる選択を行うため、しばしば一致しない。通貨のタイミングおよび成熟市場と新興市場全体での価格予測の方法も、その差を広げる傾向がある。

この市場における最大のギャップは通常、対象範囲およびバリューチェーンの取り扱いから生じる。特に、組織工学スキャフォールド、人工内耳システム、または束ねられたサービス収益などの隣接項目が完全に含まれる場合と、インプラント製品の一部として販売された場合にのみ計上される場合とで差が生じる。もう一つの一般的な要因は成長姿勢であり、一部の推定はあらゆる場所で積極的な手技のキャッチアップと高級材料の使用を想定する一方、他の推定はコスト重視の環境においてより速い価格低下と遅い採用を適用する。我々の作業では、2026年の値は手技主導の需要プールと地域別ASPロジックから構築されており、これによりインプラントファミリー全体で機器のみの定義が一貫して保たれている。これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 164.36 B (2026) | |

| グローバル・アドバイザリー・グループA | USD 146.10 B (2025) | より早い基準年とより長い予測期間を使用しており、そのカテゴリ合計は機器価値をより広範なバイオインプラント生態系項目と混在させているように見え、機器のみの2026年数値との比較可能性を低下させている。 |

| 業界出版社B | USD 136.96 B (2025) | 2025年の工場出荷価値として報告されており、商品と併せて販売される関連サービスを含む可能性がある。加えて、異なる価格および成長の前提が、需要プール構築と比較して基準年レベルを圧縮している。 |

全体として、推定値の差は算術的な要因よりも、定義の選択、タイミング、および価格とミックスの持ち越し方によって説明される。インプラントカテゴリを一貫させ、価値を手技に基づく需要指標に結び付け、選択的な供給業者およびチャネル指標との相互確認を行うことにより、得られる数値は明確な入力と再現可能な手順に基づいて追跡可能なものとなる。

レポートで回答される主要な質問

バイオインプラント市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

バイオインプラント市場は2026年に1,643億6,000万米ドルと評価されており、2031年までに2,383億3,000万米ドルに上昇し、年平均成長率7.72%を記録すると予測されています。

どのインプラントカテゴリーが最も急速に拡大していますか?

心臓血管インプラントは最も強い勢いを示しており、経カテーテル弁と遠隔モニタリングセンサーを背景に2031年まで年平均成長率8.23%で進歩しています。

なぜ専門クリニックが病院からシェアを獲得しているのですか?

外来での関節・肩関節形成術に対する支払者承認と、外来環境へのロボティクスの移行が、専門クリニックの年平均成長率8.19%を牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は2031年まで年平均成長率8.11%で成長をリードしており、大規模な医療投資と合理化された規制経路に支えられています。

スマートセンサー搭載インプラントはビジネスモデルをどのように変えていますか?

継続的な生理データをストリーミングするデバイスはサブスクリプションベースのモニタリングサービスを可能にし、収益を一回限りのハードウェア販売から定期的なサービス収入へとシフトさせています。

欧州における主な規制上のハードルは何ですか?

わずか43の認証機関が約50万台のデバイスを処理していることによる医療機器規制(MDR)認証のボトルネックが、製品ローンチを遅らせ、地域成長を抑制しています。

最終更新日: