欧州整形外科デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.21 十億米ドル |

| 市場規模 (2026) | 14.74 十億米ドル |

| 市場規模 (2031) | 17.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州整形外科デバイス市場分析

2026年における欧州整形外科デバイス市場規模は147億4,000万米ドルと推定され、2025年の142億1,000万米ドルから成長し、2031年には176億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.72%で成長します。高齢化人口動態に関連した手術件数の急増、新型コロナウイルス感染症(COVID-19)後の待機手術の回復、およびEU医療機器規則(EU-MDR)のトレーサビリティ規制に準拠したスマートインプラントの急速な普及が、この安定した拡大を支えています。生体吸収性複合材料への材料シフト、患者固有部品向け3Dプリンティングの広範な採用、および外来手術センター(ASC)の役割拡大により、メーカーは製品の差別化を図っています。一方、チタンおよびレアアース原材料をめぐるサプライチェーンの不確実性により、調達チームはデュアルソーシングに注力しており、各国で異なる診療報酬改革が高革新性デバイスの利益率に圧力をかけています。競争戦略は現在、プラットフォームロボティクス、自社内積層造形、およびサステナビリティの実績を軸に展開されており、欧州整形外科デバイス市場は規律ある活発な投資状態を維持しています。

レポートの主要ポイント

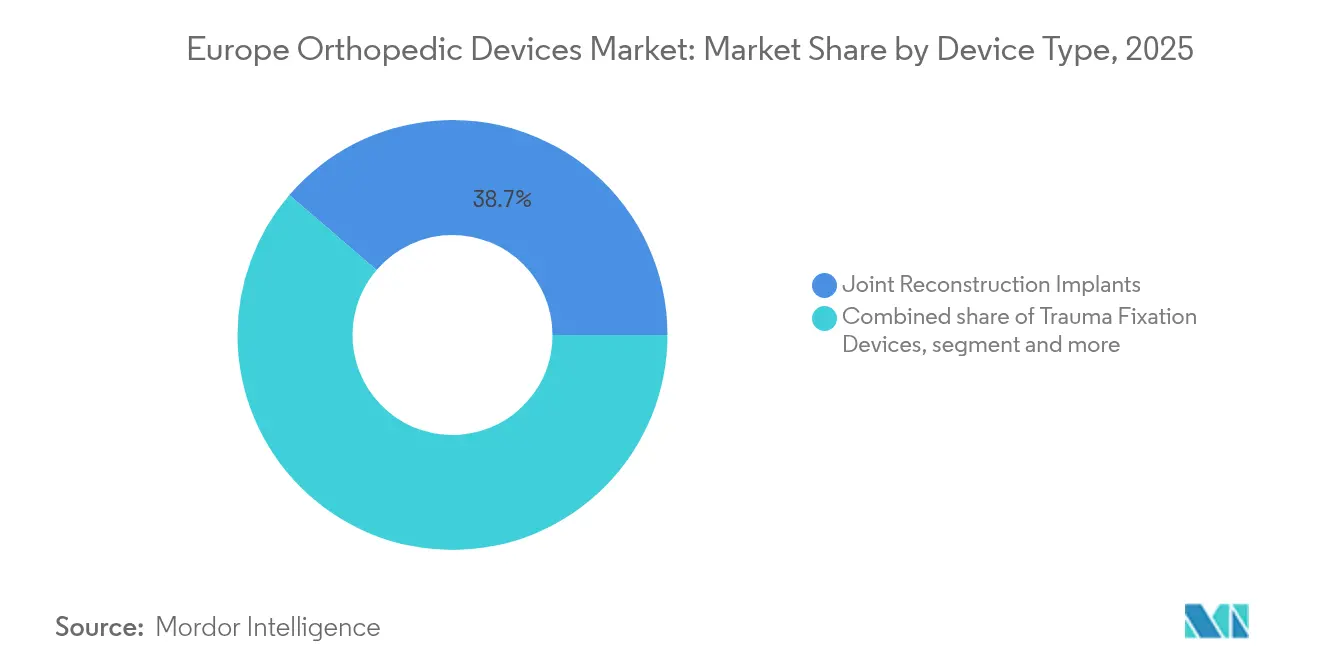

- デバイスタイプ別では、関節再建インプラントが2025年の欧州整形外科デバイス市場シェアの38.72%を占め、整形外科用生物製剤(オルソバイオロジクス)は2031年にかけてCAGR 4.28%で成長する見込みです。

- 材料別では、チタンおよびチタン合金が2025年の欧州整形外科デバイス市場規模の39.65%のシェアを占め、生体吸収性材料および複合材料は2031年までにCAGR 5.12%で拡大する見込みです。

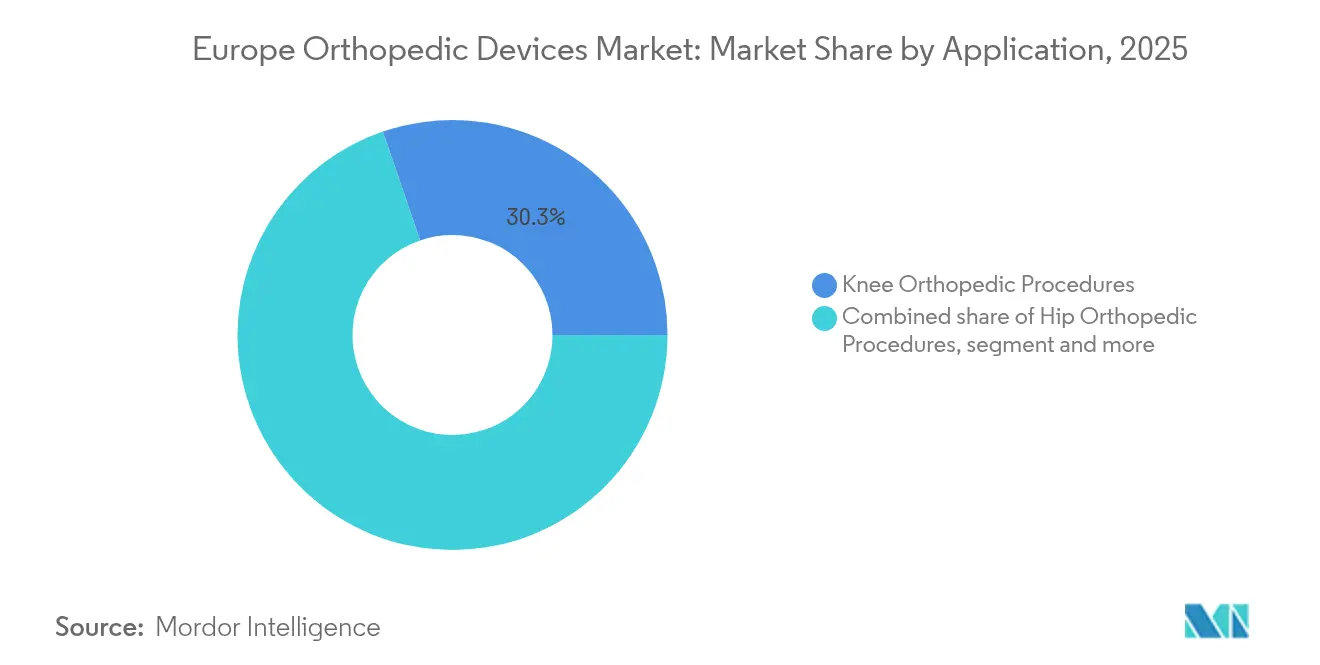

- 用途別では、膝関節手術が2025年の欧州整形外科デバイス市場規模の30.25%を占め、脊椎手術は2026年〜2031年にかけてCAGR 4.73%で加速する見込みです。

- エンドユーザー別では、病院が2025年に59.12%の収益シェアでトップを占め、ASCはCAGR 5.56%で最も急成長するセグメントとなっています。

- 地域別では、ドイツが2025年に23.15%の市場シェアを維持し、英国は2031年にかけてCAGR 5.92%で最高の成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州整形外科デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加齢に関連した関節再建手術の急増 | +1.2% | ドイツ、イタリア、フランス | 長期(4年以上) |

| 外来・日帰り医療へのシフト | +0.8% | 英国、オランダ、ドイツ | 中期(2〜4年) |

| 3Dプリンティングによる患者固有インプラント | +0.6% | ドイツ、英国、フランス | 中期(2〜4年) |

| EU-MDRトレーサビリティがスマートインプラントを促進 | +0.4% | EU全域 | 短期(2年以内) |

| ロボット支援手術の採用 | +0.5% | ドイツ、フランス、英国 | 中期(2〜4年) |

| グリーン規制が生体吸収性材料を促進 | +0.3% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加齢に関連した関節再建手術の急増

ドイツでは、人工膝関節全置換術(TKA)の発生率が2040年までに人口10万人あたり245件から379件へと55%増加すると予測されており、これは地域全体の人口動態的な負荷を象徴しています。件数の急増は、膝関節では40〜69歳、股関節では80〜89歳の患者層で最も顕著であり、設計者はインプラントの耐久性を高め、術後の活動レベルを向上させることを余儀なくされています。人工関節周囲感染のコストに対する意識の高まりが抗菌表面への関心を刺激する一方、平均寿命の延伸により、支払者は生存率が実証されたデバイスを評価するようになっています。これらの変化は総じて、再置換リスクを最小化し、生涯治療コストを低減する技術への資金投入を促しています。

外来・日帰り整形外科医療へのシフト

術後回復促進(ERAS)プロトコルにより、欧州の多施設研究において人工膝関節全置換術の平均在院日数が8.17日から5.92日に短縮されました。[1]BMC、「膝関節置換術後の回復促進」、bmcemery.com ASCは、待機患者リストが760万件を超える英国を中心に、パンデミック時代の積み残し症例の解消に貢献しています。セメントレス固定やカスタム器具を通じてより早期の離床を実証できるデバイスメーカーは、病院がスループットを基準に評価する中で契約上の優位性を獲得します。支払者は現在、同日退院率および30日再入院率を追跡しており、欧州整形外科デバイス市場全体において外来適合性が主要な購買基準として定着しています。

3Dプリンティングによる患者固有インプラントの急速な採用

ポイント・オブ・ケア(現場)プリンティングにより、生産拠点が中央倉庫から病院内に移行し、在庫削減と形状のカスタマイズが実現します。Arburg Plastic Freeformingなどのプラットフォームは、海綿骨を模倣した生分解性格子構造を可能にし、応力遮蔽を低減して骨結合を改善します。2025年4月にOSSTECが250万英ポンドの資金調達を実施したことは、商業的な可能性を裏付けています。カスタムデバイスに関するEU-MDRの承認経路は、堅牢な品質システムを持つ企業に有利であり、認証コストを吸収できる大手企業へのシェア集中を促す可能性があります。

EU-MDRトレーサビリティがスマートインプラントを促進

クラスIIIデバイスに対する移行期限が2027年12月まで延長されたことで一時的に圧力は緩和されましたが、固有デバイス識別(UDI)および市販後サーベイランス規則は依然として、追跡の容易化のために統合センサーまたはRFIDチップを必要としています。[2]EUR-Lex、「EU医療機器規則の移行期限」、eur-lex.europa.eu パフォーマンスデータを自動的に記録するスマートインプラントは、認証機関と外科医の双方にとって魅力的であり、診療報酬が引き締まる中でもプレミアム価格設定を正当化する助けとなります。早期採用企業は独自のデータレイクを構築しており、これが予知保全モデルへと発展し、ハードウェア販売に加えてサービス収益をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した診療報酬がアクセスを制限 | -0.9% | フランス、ドイツ、イタリア | 中期(2〜4年) |

| 厳格かつ高コストなEU-MDR適合 | -0.7% | EU全域 | 短期(2年以内) |

| チタンおよびレアアースの供給変動 | -0.5% | グローバル | 短期(2年以内) |

| 整形外科外科医の人材不足 | -0.4% | オランダ、ポーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU全域における断片化した診療報酬

フランスは義肢の診療報酬単価を25%削減し、さらに2025年までに5.7%の追加削減を計画しており、一部のメーカーはポートフォリオの幅を縮小しています。[3]MedTech News、「フランスが義肢の診療報酬単価を削減」、medtechnews.com医療技術評価(HTA)のタイムラインは国によって異なり、ドイツの参照価格制度を通過したエビデンスパッケージがイタリアでは12か月の遅延に直面することもあります。この行政的負担は中小企業を圧迫し、独自に商業化するよりもイノベーションをライセンス供与する方向へと誘導しており、欧州整形外科デバイス市場における製品の入れ替わりを遅らせています。

整形外科外科医の人材不足

東欧の一部地域では、人口10万人あたりの整形外科医数が6人未満であり、ドイツの15人以上と比較して大幅に少ない状況です。研修のボトルネックが手術室のスループットを低下させ、人口動態的な需要によって本来促進されるはずの手術件数を制約しています。ロボティクスおよびAI意思決定支援がスキルギャップを部分的に緩和していますが、人材不足は依然として構造的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:整形外科用生物製剤(オルソバイオロジクス)の急増の中での関節再建の優位性

関節再建インプラントは2025年の欧州整形外科デバイス市場シェアの38.72%を占め、進行した変形性関節症の治療における確固たる役割を示しています。同時に、整形外科用生物製剤(オルソバイオロジクス)は最高のCAGR 4.28%を記録しており、骨再生を促進する多血小板フィブリンおよび3Dプリンティングスキャフォールドによって牽引されています。患者固有の膝関節・股関節インプラントへの需要は、生物学的補強に対する外科医の関心と相まって、統合された機械的・生物学的ソリューションを次の競争フロンティアとして位置づけています。外傷固定はスポーツ傷害と高齢でも活動的な人口によって堅調を維持しています。脊椎デバイスは、軟部組織への侵襲を抑えて回復を早めるナビゲーションシステムを背景に進歩しています。整形外科用生物製剤(オルソバイオロジクス)の普及は、金属ハードウェアを使わずに機能を回復する移植片を求める高齢でも活動的な欧州人の需要によって加速しています。

複雑な後足部症例において100%の骨癒合を示す臨床試験が外科医の信頼を強化しています。一方、頭蓋顎顔面(CMF)領域では積層造形を活用して各患者の輪郭に合わせたプレートを作製し、手術時間の短縮と整容的アウトカムの改善を実現しています。スポーツ医療インプラントはハイブリッドポリマー繊維構造によって耐久性を高め、欧州整形外科デバイス市場を修復と再生を融合した軌道に固定しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:生体吸収性イノベーションに挑戦されるチタンのリーダーシップ

チタンは2025年の欧州整形外科デバイス市場規模の39.65%を占めました。この合金の弾性率と実証された生体適合性が荷重負荷用途における優位性を支えていますが、生分解性PLGAおよびPEEK繊維ハイブリッドはCAGR 5.12%を記録しており、手術関連廃棄物削減の義務化によって後押しされています。病院は小児症例におけるスクリュー抜去のための二次手術を回避できるメリットを評価しており、これは総治療コストの低減に直結しています。ステンレス鋼はコスト重視の外傷適応症で引き続き使用され、炭素繊維強化ポリマーは画像診断が重要な脊椎ケージでシェアを獲得しています。

供給リスクが、疲労寿命を損なうことなくチタン含有量を30%以上削減する複合材料への関心を高めています。研究者はPEEKセラミックマトリックスによる大腿骨ステムを実証しており、応力遮蔽を低減してシャフト全体により均等に荷重を分散させます。調達チームはライフサイクルCO₂排出量に基づいて入札を評価するようになっており、OEMに包装および滅菌プロセスの再設計を促しています。これらの目に見えにくい変化が、欧州整形外科デバイス市場における持続可能な材料への累積的な勢いを加えています。

用途別:膝関節手術がリードし脊椎の成長が加速

膝関節手術は変形性関節症の有病率上昇を背景に、2025年の欧州整形外科デバイス市場規模の30.25%を占めました。しかし脊椎手術は内視鏡技術および回復を短縮する拡張型ケージを活用して最速のCAGR 4.73%を記録しました。股関節全置換術は件数を維持しつつも、脱臼抑制のためにデュアルモビリティカップを採用するケースが増えています。外傷固定は交通事故パターンとスポーツ活動に連動して成長し、四肢は複雑な再置換に対応する3Dプリンティングスキャフォールドの恩恵を受けています。

脊椎の勢いは、骨粗鬆症性骨においても椎弓根スクリューの精度を高める優れたナビゲーションシステムを反映しています。外科医は現在、筋肉への侵襲を低減するために低侵襲側方アプローチを選択しており、一部のセンターでは同日退院を可能にしています。膝関節セグメントのイノベーションは、手術時間を短縮するAI計画ツールの支援を受けた運動学的アライメントおよび患者適合型器具に焦点を当てています。これらのイノベーションが総じて、欧州整形外科デバイス市場全体における手術の多様性を支えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性がASCの台頭に直面

病院は複雑な再置換手術および多職種連携ケアを基盤に、2025年の収益の59.12%を占めました。しかしASCは、合理化されたワークフローと施設中立的な支払いを奨励する支払者インセンティブを背景にCAGR 5.56%を記録しています。整形外科専門クリニックはスポーツおよび四肢再建のニッチ市場を開拓しており、利便性のために同一施設内に設置された画像診断室とリハビリテーションジムによって支援されています。

公的医療システムは、腫瘍科および多発外傷のために三次医療機関を確保するため、低リスクの関節・外傷症例をASCへ誘導するケースが増えています。インプラントベンダーは外来効率に合わせた製品キッティングを調整しており、ターンオーバー時間を25%短縮する事前滅菌済み単回使用トレイを供給しています。遠隔モニタリングアプリが病院のコマンドセンターにデータをフィードバックし、欧州整形外科デバイス市場におけるインプラントフォーミュラリーの決定を形成する価値ベースの指標を強化しています。

地域分析

ドイツは2025年の欧州整形外科デバイス市場の23.15%を占めており、これは高い外科医密度、充実した保険カバレッジ、および物流ショックを緩衝する国内製造基盤によるものです。65歳以上の人口が拡大するにつれて手術件数はさらに増加し、一次膝関節置換術は2040年までに55%増加すると予測されています。参照価格制度がコストを抑制する一方で、測定可能な生活の質向上をもたらすプレミアムインプラントへの診療報酬は依然として維持されており、イノベーションの流れを持続させています。

英国は2031年にかけてCAGR 5.92%を記録する見込みです。UKCA認証マークは承認期間を数か月短縮できる代替市場参入経路を提供しており、ロボティクスおよび患者固有の膝関節インプラントの早期上市を促しています。英国国民保健サービス(NHS)の設備投資予算は23時間滞在に対応できる手術室を重視しており、スループット目標と患者満足度目標を両立させています。待機日数を142日から欧州平均に向けて短縮することが、手術能力と技術採用に対する政治的関心を集めています。

フランスは引き続き高い購入量を維持していますが、病院予算を圧迫する義肢への25%の単価削減に直面しています。診療報酬の圧力にもかかわらず、リヨンおよびストラスブールの卓越センターは運動学を自己報告するスマートインプラントを採用しており、再入院リスクの低減によって高い初期費用を正当化しています。イタリアおよびスペインは総支出では遅れをとっているものの、強力なリアルワールドエビデンスに裏付けられたデバイスに対するHTAの迅速な審査を実証しています。ポーランドおよびルーマニアなどの東欧市場は長期的な成長余地を有していますが、件数が急増する前に外科医不足に対処する必要があります。全体として、地域の多様性により、サプライヤーは欧州整形外科デバイス市場を拡大しながらアクセス計画を調整することが求められています。

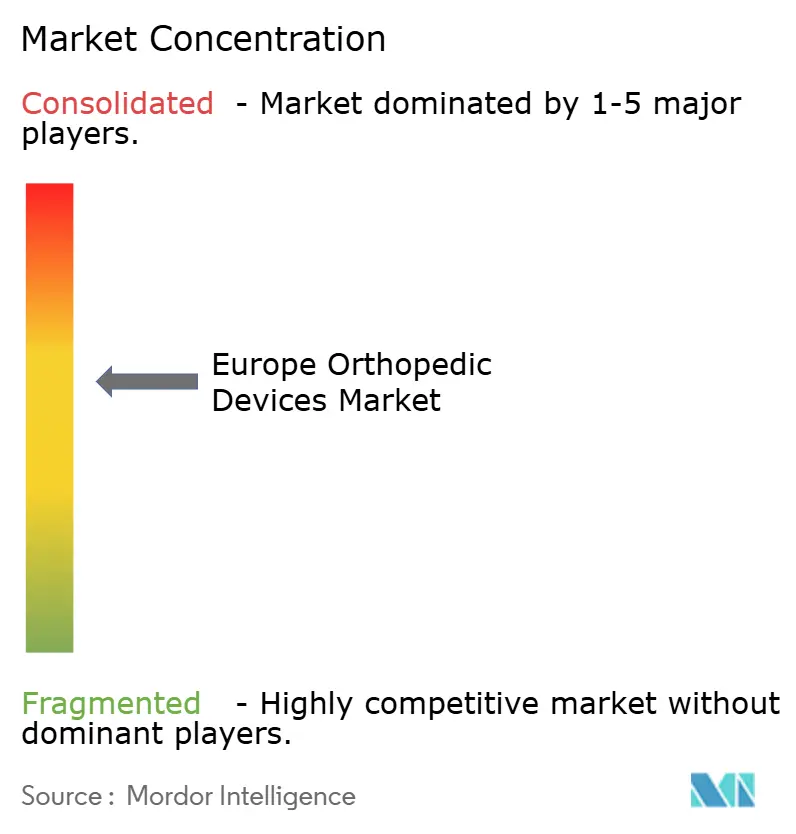

競合状況

競合プロファイルは中程度に集約されています。Zimmer Biomet、Stryker、DePuy Synthesがコア関節市場を支配しており、再建収益の50%超を合計で占めています。各社は主力インプラントと独自のロボティクスを組み合わせ、術前計画とアナリティクスの統合によるロックインを支援しています。StrykerのMakoスイートには現在、肩関節の機能が追加され、対応可能な手術の幅が広がっています。Zimmer Biometの2025年のPersona®リビジョンおよびRibFix Advantage®に対するCEマーク取得は、認知されたブランドの段階的な拡張を示しています。

中堅の挑戦者はM&Aを通じて事業領域を拡大しています。Enovisは2024年にLimaCorporateを8億ユーロで買収し、複雑な再建手術向けのトラベキュラーチタンの技術を獲得しました。Smith & NephewはAIナビゲーションのスタートアップを買収して計画ソフトウェアのギャップを埋めています。ArthrexはEUのグリーン化規制に沿った生体吸収性材料への投資を行いながらスポーツ医療の領域を拡大しています。OSSSTECなどのスタートアップは病院内プリンティングセルを活用し、カスタム大腿骨顆のターンアラウンドを2週間で提供しており、完成品を輸送するグローバル物流よりもはるかに迅速です。

サプライチェーンの監視が引き続き中心的な課題です。OEMはチタンビレットのデュアルソーシング、積層造形用粉末の備蓄、および代替合金化学の認定を進めています。規制適合は参入障壁であると同時に課題でもあり、大手企業は社内に認証機関との連絡チームを設置する一方、小規模なイノベーターはすでにMDR認証を取得している受託製造業者と提携することが多いです。これらの力が総じて、欧州整形外科デバイス市場内で活発な競争を維持しながらも全体的な構造を規律あるものに保っています。

欧州整形外科デバイス産業のリーダー企業

Zimmer Biomet Holdings Inc.

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

B. Braun SE

Arthrex Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OSSSTECは病院内生産向け3Dプリンティング関節置換術の商業化のために250万英ポンドを調達しました。

- 2025年3月:Johnson & Johnson MedTechは欧州展開に先立ち、VOLTプレーティングシステムのCEマークを取得しました。

- 2025年2月:Zimmer Biometは2024年度売上高79億7,900万米ドルを報告し、Persona リビジョン膝関節システムおよびRibFix AdvantageシステムのCEマークを取得しました。

- 2024年10月:Zimmer Biometは股関節置換術におけるAIガイダンスを強化するため、OrthoGrid Systems Inc.の買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州整形外科デバイス市場を、外傷、変性疾患、または先天性変形に続いて骨および関節を置換、回復、または安定化させるために人体内に永続的または一時的に導入される、製造されたインプラント、固定システム、整形外科用生物製剤(オルソバイオロジクス)製剤、および動力工具のすべてと定義しています。

調査範囲の除外事項:手術用ガウン、外部装具、画像診断用大型機器などの非インプラント消耗品は調査範囲外です。

セグメンテーション概要

- デバイスタイプ別

- 関節再建インプラント

- 外傷固定デバイス

- 脊椎手術デバイス

- 頭蓋顎顔面(CMF)デバイス

- スポーツ医療・関節鏡視下手術デバイス

- 整形外科用生物製剤(オルソバイオロジクス)

- その他の整形外科デバイス

- 材料別

- チタンおよびチタン合金

- ステンレス鋼

- 高分子生体材料

- 生体吸収性・複合材料

- その他

- 用途別

- 股関節整形外科手術

- 膝関節整形外科手術

- 脊椎整形外科手術

- 外傷固定

- その他の用途

- エンドユーザー別

- 病院

- 整形外科・専門クリニック

- 外来手術センター(ASC)

- その他

- 地域別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、フランス、イタリア、スペイン、および北欧諸国の欧州整形外科外科医、病院および外来手術センターの調達マネージャー、認証機関コンサルタント、および材料サプライヤーにインタビューを実施しました。これらの議論により、インプラントミックスの変化、平均販売価格(ASP)の動向、およびMDRに起因する製品廃止タイムラインが検証され、公開情報源では埋められないデータギャップが補完されました。

デスクリサーチ

欧州統計局(Eurostat)、経済協力開発機構(OECD)保健統計、欧州整形外科・外傷学会連合、および英国国立関節登録などの国内手術登録の公開データセットから調査を開始しました。これらにより、置換・固定件数および価格ベースラインが定量化されました。企業の年次報告書(10-K)、CEマーク承認データベース、および信頼性の高い業界誌が平均販売価格(ASP)トレンドおよび今後の製品上市情報を提供しました。より詳細な財務情報や出荷量の内訳が必要な場合、アナリストはD&B Hoovers、Dow Jones Factiva、およびQuestelの特許アナリティクスにアクセスして競合の激しさを評価しました。このリストは例示的なものであり、三角測量のために多くの追加情報源が参照されました。

市場規模推計と予測

年間の股関節、膝関節、脊椎、および外傷手術件数に加重平均販売価格(ASP)を乗じて構築した需要プールのブレンドトップダウン再構築を出発点としました。結果はサンプリングされたサプライヤーの積み上げおよびチャネルチェックによってクロスチェックされ、合計値が精緻化されました。モデルの主要変数には、待機手術の回復率、手術あたりの平均インプラント数、チタン価格トレンド、EU-MDR適合コスト、およびロボット支援関節形成術の普及率が含まれます。これらの指標に基づく多変量回帰により2030年までの収益が予測され、シナリオ分析により為替変動および診療報酬改革が調整されました。

データ検証と更新サイクル

アウトプットは分散および外れ値スクリーニングを経て、複数アナリストによるピアレビューが行われます。各モデルは年次で更新され、規制、価格、またはM&Aイベントがベースラインを大幅に歪める場合には中間更新を実施します。最終的なアナリストによる確認はすべてのクライアント納品前に行われます。

Mordorの欧州整形外科デバイスベースラインが信頼される理由

公表されている推計値が一致しないことが多いのは、出版社によってデバイスミックス、ASP前提、および更新頻度が異なるためです。

当社の厳格な定義、年次更新リズム、およびデュアルパスモデリングにより、意思決定者にとって信頼性の高いベースラインを維持しています。

主なギャップの要因としては、一部の企業が外部装具を収益プールに含めていること、他社がEU MDRマークアップなしにグローバルASPを適用していること、また一部が当社の外科医が報告したバランスの取れた採用率ではなく積極的なロボット普及シナリオに基づいて将来の件数をモデル化していることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 142億1,000万米ドル(2025年) | ||

| 128億9,000万米ドル(2024年) | 地域コンサルタントA | より広い製品バスケットを使用しているが古い手術件数を適用しており、単位数量を過大評価する一方でASPの進展を過小評価している |

| 158億米ドル(2024年) | 業界誌B | インプラント定義の範囲外となるスクリューや縫合糸などのアクセサリーを含んでいる |

| 134億9,000万米ドル(2025年) | グローバルコンサルタントC | 新型コロナウイルス感染症後の待機手術の正常化を考慮せずに2019年から一律5.4%のCAGRを適用している |

要約すると、当社の透明性の高い変数選択、バランスの取れたシナリオ分析、および継続的な検証により、クライアントが再現し戦略的ベースラインとして自信を持って活用できる市場ビューを提供しています。

レポートで回答される主要な質問

欧州整形外科デバイス市場の現在の規模は?

欧州整形外科デバイス市場は2026年に147億4,000万米ドルと評価されており、2031年までに176億9,000万米ドルに達する見込みです。

最も急速に拡大しているセグメントはどれですか?

整形外科用生物製剤(オルソバイオロジクス)がCAGR 4.28%で成長をリードしており、外科医が若年・活動的な患者に対して再生医療アプローチを採用していることが背景にあります。

ドイツの市場シェアはどのくらいですか?

ドイツは地域収益の23.15%を占めており、高い手術件数と充実した医療資金調達を反映しています。

外来手術センターが重要な理由は何ですか?

ASCは回復促進プロトコルにより同日退院が可能となり、病院の収容能力の制約を緩和することから、CAGR 5.56%を記録しています。

最終更新日: