腔内縫合デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 122.65 百万米ドル |

| 市場規模 (2031) | 207.88 百万米ドル |

| 成長率 (2026 - 2031) | 11.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

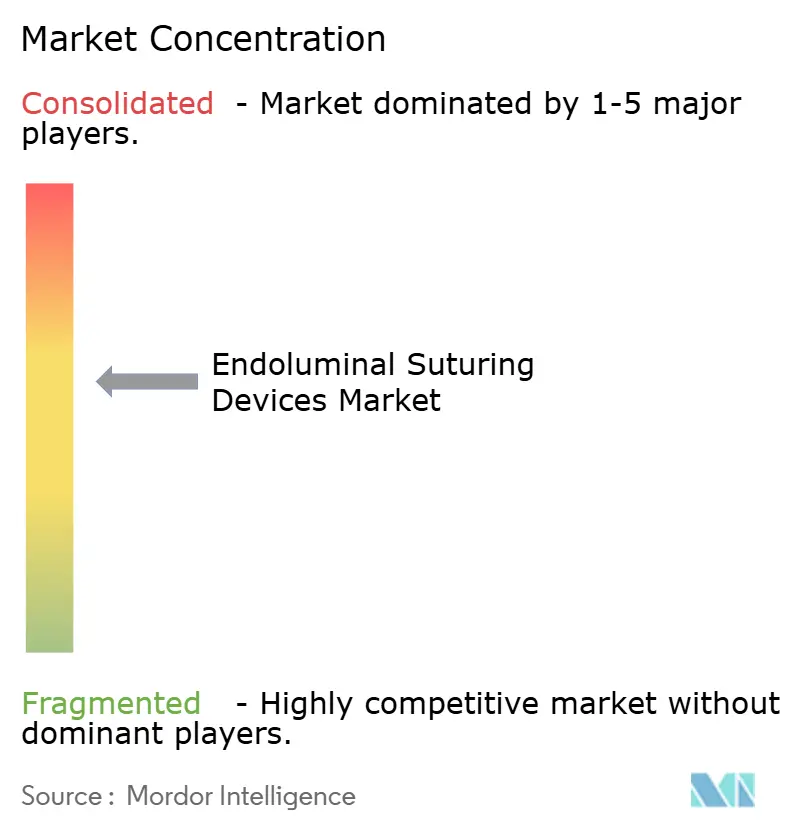

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腔内縫合デバイス市場分析

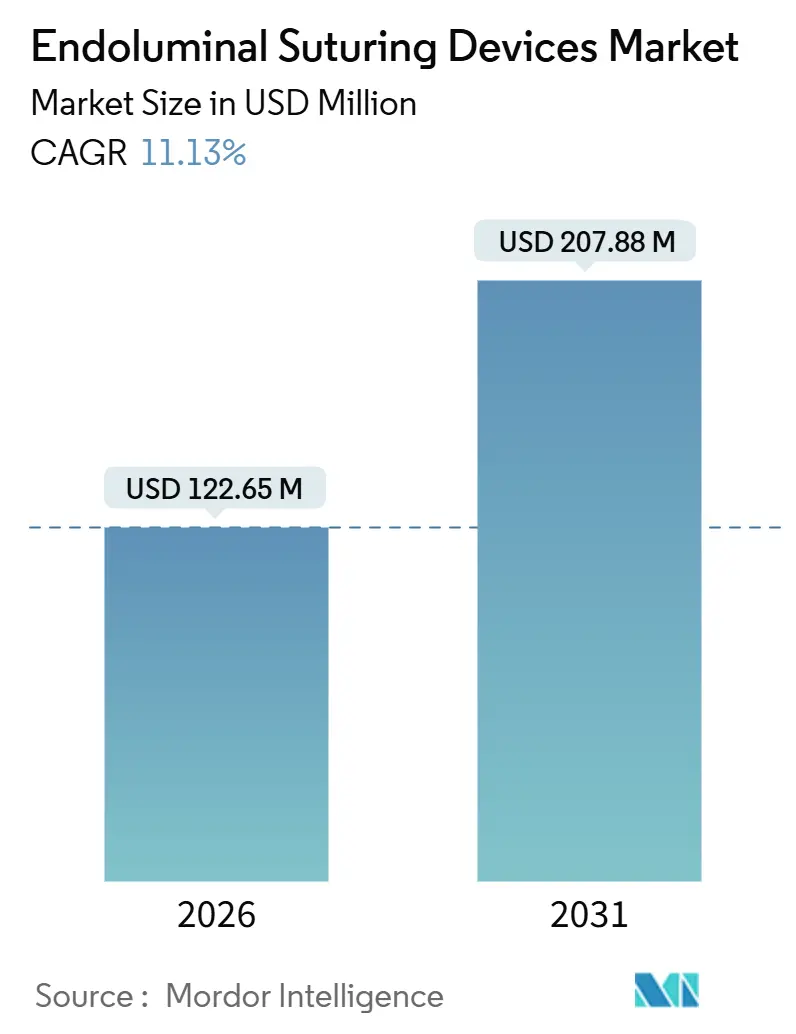

腔内縫合デバイス市場規模は2026年に1億2,265万USDと推定され、予測期間(2026年~2031年)にCAGR 11.13%で成長し、2031年までに2億788万USDに達する見込みです。

市場の勢いは、肥満有病率の上昇、切開を伴わないケアへの医療システムの選好、および縫合ワークフローへのロボットおよび人工知能ガイダンスの着実な統合から生まれています。使い捨てシステムはすでに処置室を席巻しており、自動化プラットフォームは急速に拡大し、規制当局は主要地域において複数の肥満手術および逆流防止適応症を承認し、導入障壁を低下させています。力覚フィードバックロボティクス、クラウドベースの症例記録、およびAI駆動の組織認識が学習曲線を短縮する一方、外来ケアモデルは処置量を病院の手術室から外来手術センターへと移行させています。同時に、償還経路は依然として断片的であり、GLP-1薬物療法からの圧力が迫り、生体接着性シーラントが代替リスクをもたらしており、これらが総じて腔内縫合デバイス市場における価格規律とマージン戦略を形成しています。

主要レポートの要点

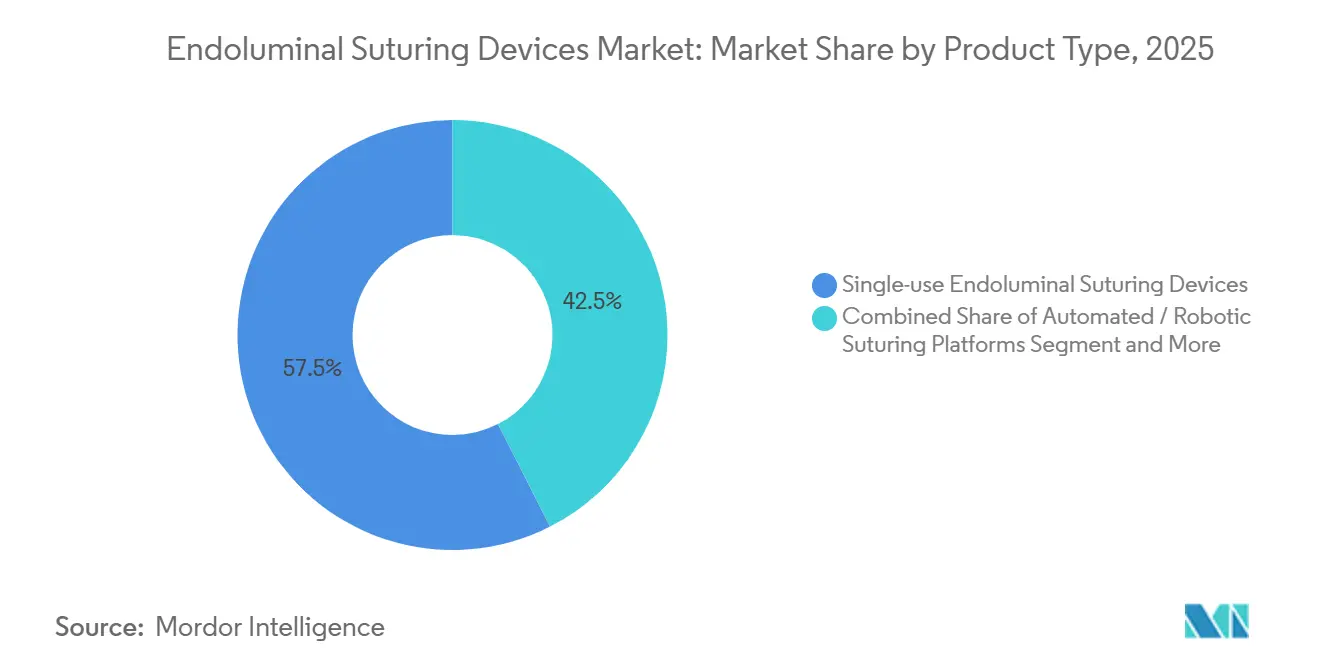

- 製品カテゴリー別では、単回使用システムが2025年の腔内縫合デバイス市場シェアの57.55%をリードしました。自動化・ロボットプラットフォームは2031年までにCAGR 14.25%で拡大する見込みです。

- 用途別では、消化器外科手術が2025年の腔内縫合デバイス市場規模の44.53%を占め、2031年までCAGR 11.13%で成長を続けています。胃食道逆流症処置は2031年までCAGR 12.85%で成長すると予測されています。

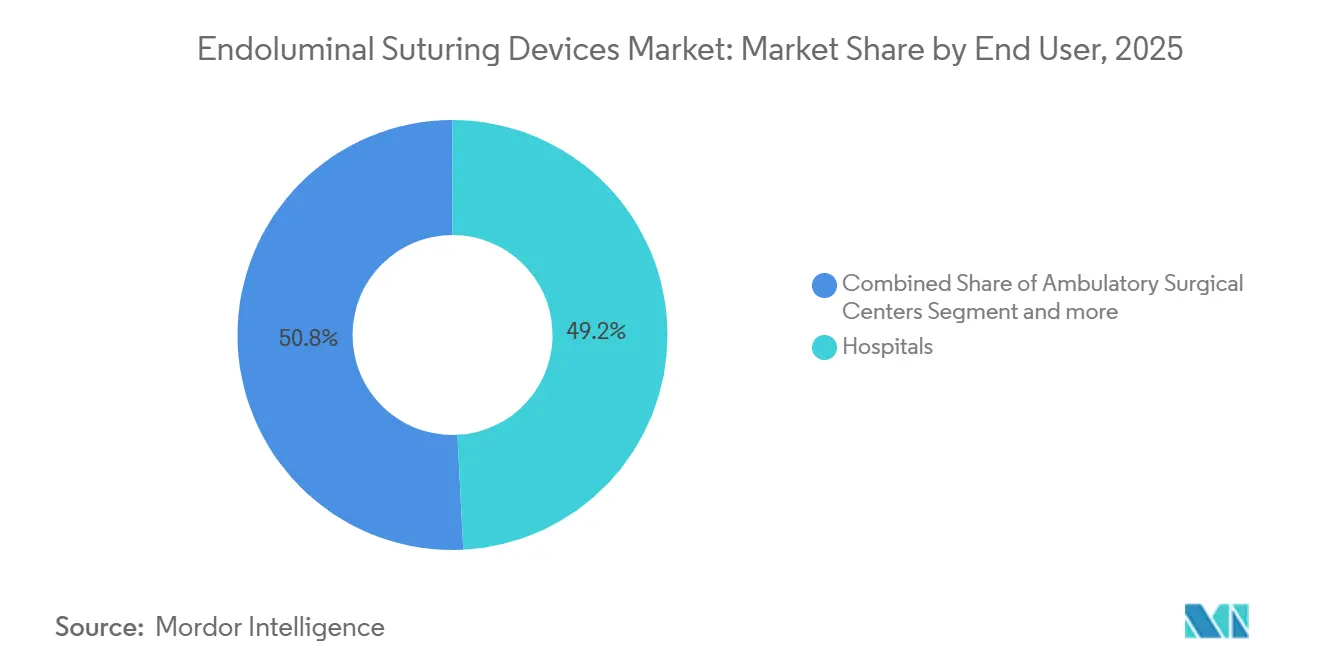

- エンドユーザー別では、病院が2025年に49.23%の収益シェアを保持し、外来手術センターは2031年までCAGR 12.55%という最高の予測成長率を記録しました。

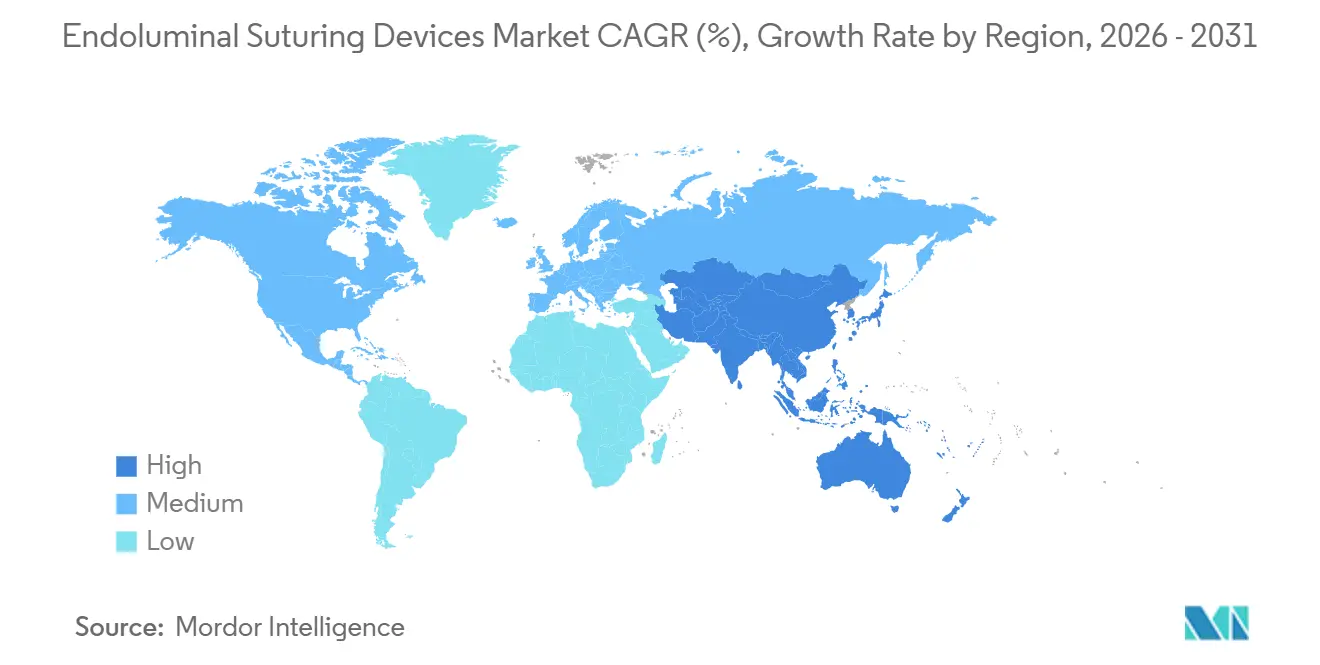

- 地域別では、北米が2025年の収益の41.25%を占め、アジア太平洋は2031年までCAGR 13.21%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腔内縫合デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および消化器疾患の有病率の上昇 | +2.8% | 世界規模、北米・中東・アジア太平洋都市部で最も高い | 中期(2〜4年) |

| 低侵襲内視鏡検査の採用拡大 | +2.5% | 世界規模、北米および欧州が主導 | 短期(2年以内) |

| ロボティクスおよびAIにおける技術的進歩 | +2.2% | 北米・欧州(研究開発)、アジア太平洋(商業化) | 長期(4年以上) |

| ESGおよびGERD内視鏡治療への有利な償還 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| 失敗した肥満手術の内視鏡的修正の急増 | +1.5% | 北米、欧州、ラテンアメリカ初期段階 | 中期(2〜4年) |

| 小売医療センターにおける外来ESGプログラム | +1.3% | 北米、中東新興地域、欧州の一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満および消化器疾患の有病率の上昇

世界的な肥満有病率は上昇し続けており、内視鏡的スリーブ胃形成術、経口的噴門形成術、および欠損閉鎖処置の候補者の安定したパイプラインを生み出しています。GERDは西洋諸国の成人の約5人に1人が罹患しており、多くの患者が長期的なプロトンポンプ阻害薬の代替を求めているため、処置需要が高まっています。新興地域では肥満外科手術の受け入れ能力が依然として制限されており、腔内縫合デバイス市場が不可欠なブリッジ療法として位置づけられています。出血性潰瘍や吻合部漏出などの慢性消化器疾患と相まって、臨床的な対象患者集団は外科医療従事者の増加よりも速いペースで拡大しています。その結果、支払者は持続的な体重減少と症状改善を示す5年間のアウトカムを検討しており、低侵襲ソリューションへのベネフィット・リスク計算が傾いています。

低侵襲内視鏡処置の採用拡大

内視鏡的介入は、回復期間の短縮、合併症リスクの低減、および外部瘢痕を残さないことから、特定の患者群において開腹または腹腔鏡下肥満手術に取って代わりつつあります。MERITランダム化試験では、生活習慣療法と比較してESGにより12ヶ月時点での総体重減少が13.1パーセントポイント改善し、重篤な事象は約2%にとどまり、外科的転換は発生しなかったと報告されています。専門学会は現在、15,700例以上の症例のプール分析(重篤な事象はわずか1.25%)を引用し、クラスI〜IIの肥満に対するESGを支持しています。病院および外来センターは、デュアルチャンネルスコープ、高精細可視化、および高度な縫合システムを備えたスイートを改装しています。2025年12月に開始された米国消化器内視鏡学会のSTAR縫合基礎コースは、術者の裾野を広げています[1]米国消化器内視鏡学会、「STAR縫合基礎コース」、asge.org。これらのトレンドが総じて、処置の手術室から軟性内視鏡ユニットへの移行を加速させ、機器の稼働率を高め、腔内縫合デバイス市場を強化しています。

ロボティクスおよびAIガイド縫合における技術的進歩

ロボットおよびAI支援プラットフォームは、技術的に要求の高い手動縫合をデジタルガイドによるルーティンへと変えつつあります。ダ・ヴィンチ5は2024年3月にFDA承認を取得し、最終的に全層胃壁縫縮を改善できる可能性のあるエンドエフェクターに力覚フィードバックをもたらしました[2]Intuitive Surgical、「投資家向け情報および製品アップデート」、intuitive.com。Olympusは2025年にSwan EndoSurgicalに6,500万USDを投資し、2040年までに20億USDの米国市場機会を目指す軟性ロボットスイートの開発を進めています。KARL STORZは2024年にAsensus SurgicalのSenhanceおよびLUNAアセットをプログラムに統合し、パフォーマンスガイド手術機能を加速させました。Boston ScientificはOverStitch NXTで追随し、医師制御式リトラクターとより優れたアーティキュレーションを追加しました。初期データはこれらのアップグレードが処置時間を短縮し、学習曲線を低下させ、新たな解剖学的ターゲットを開拓できることを示しており、腔内縫合デバイス市場の二桁成長見通しを強化しています。

ESGおよびGERD内視鏡治療への有利な償還

経済的エビデンスは、適切な患者において腔内アプローチが薬物療法よりもコストを節約することを支払者に納得させています。2024年のJAMA分析では、薬剤が定価のままであれば、ESGはセマグルチドと比較して5年間で患者1人当たり33,583USDを節約することが示されました。メディケアはすでに定義された基準の下で経口的切開なし噴門形成術を償還しており、処置の経済性を強化しています。欧州の医療システムは構造化された肥満経路内でESGを償還しており、ドイツ、フランス、および北欧諸国全体で処置量を押し上げています。それでも支払者の多様性は続いており、BCBS ロードアイランドは2025年に経口的療法を「医学的に必要でない」と判定し、勢いを鈍化させる可能性のある変動性を示しています。10年間の耐久性データおよび薬物療法との直接比較の継続的な発表が、長期的な市場拡大にとって決定的となるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび処置コスト | −1.2% | 世界規模、新興市場および低処置量センターで最も深刻 | 短期(2年以内) |

| 熟練した術者プールの不足 | −0.9% | 世界規模、特にアジア太平洋およびラテンアメリカ | 中期(2〜4年) |

| 金属合金関税ショック | −0.6% | 北米および欧州 | 短期(2年以内) |

| 生体接着性閉鎖への移行 | −0.7% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本コストおよび処置コスト

OverStitchコンソールは専用内視鏡と組み合わせる必要があり、各症例では通常、複数の使い捨てヘリックス、シンチ、および縫合糸を消費し、処置ごとの消耗品コストが1,000USDを超える場合があります。新興市場および低処置量の外来センターにとって、このような支出は法外なものとなります。米国環境保護庁がエチレンオキシド規制を強化するにつれ、メーカーは滅菌コンプライアンス費用の上昇に直面しており、再処理アクセサリーのコストが膨らむ可能性があります。Medtronicは2025年度にステープリングカテゴリーの価格圧力を開示し、価格設定の柔軟性を制約する競争激化を浮き彫りにしました[3]Medtronic、「2025年度決算プレゼンテーション」、medtronic.com。シェアを守るため、ベンダーはバンドル価格設定と数量ベースのリベートを交渉していますが、資本面のハードルは依然として新規プログラムの立ち上げを遅らせ、腔内縫合デバイス市場の拡大を抑制しています。

熟練した内視鏡縫合術者プールの不足

高度な縫合は認知的および手技的な巧みさの両方を要求します。世界的なトレーニングプログラムは歴史的に診断的内視鏡検査に重点を置いており、治療的内視鏡検査は後回しにされてきたため、多くの地域で認定術者が不足しています。米国消化器内視鏡学会のSTARコースは米国のギャップに対処していますが、アジア太平洋およびラテンアメリカではシミュレーションセンターとプロクターシップが依然として不足しています。専門分野の断片化が問題を複雑にしており、外科医ではなく消化器内科医がほとんどのESG症例を実施しているため、外科レジストリでの代表性が低く、ピアツーピアの普及が制限されています。KARL STORZによるAsensusの買収は、触覚フィードバックと段階的ガイダンスをデバイスに組み込み、学習閾値を下げることを目指しています。これらのプラットフォームが広く普及するまでは、術者不足が多くの病院での処置量を制限し、腔内縫合デバイス市場を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボットプラットフォームの加速の中での単回使用の優位性

単回使用デバイスは2025年の収益の57.55%を占め、再処理を抑制する病院の感染管理規則と、予測可能な消耗品ストリームへのメーカーの転換を反映しています。使い捨てヘリックス、シンチ、およびカートリッジは症例ごとの支出の大部分を占めることが多く、腔内縫合デバイス市場内で魅力的な粗利益率を支えています。再使用可能なコンソールは、EPAがエチレンオキシド排出規制を強化するにつれて滅菌のボトルネックに直面しており、コンプライアンスコストが上昇し、購入者を使い捨てまたは半自動キットへと誘導しています。

この消耗品の上昇と並行して、完全自動化・ロボットスイートは最も速い成長を示しており、Olympus-SwanおよびKARL STORZ-Asensusの提携が力覚フィードバックアクチュエーターおよびビジョンガイドステープリングに資本を投入することで、2031年までにCAGR 14.25%が見込まれています。Boston ScientificのOverStitch NXTは、補助灌流チャンネルとより大きな縫縮バイトという段階的な改良が、市場がプレミアムロボットオプションを消化する間、手動プラットフォームの寿命を延ばす方法を示しています。EndoZipのようなスコープ通過型デバイスは、外部コンソールを排除することで資本閾値を下げ、地域病院および外来センターの対象サイトを拡大する可能性があります。予測期間にわたり、製品セグメンテーションはプレミアムロボティクス、中価格帯の半自動スコープ、およびコスト意識の高い単回使用キットに層別化される可能性が高く、それぞれが腔内縫合デバイス市場において異なる処置量帯と症例複雑性層を対象としています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器外科手術がリードし、GERD処置が加速

内視鏡的スリーブ胃形成術、欠損閉鎖、および修正的出口縮小を含む消化器外科手術処置は2025年の収益の44.53%を生み出し、腔内縫合デバイス市場規模の基盤であり続けています。肥満センターは、ステープリングよりも合併症が少ない持続的な胃リモデリングを可能にするため、縫合を好む傾向があります。一方、GERD介入は、86%の逆流消失を示す5年間のTEMPOデータと経口的噴門形成術に対する支払者のカバレッジ拡大に支えられ、より急峻なCAGR 12.85%の軌道にあります。

商業的支払者は依然として混在しており、BCBS ロードアイランドの2025年の否認はメディケアの定義されたカバレッジとは対照的ですが、増加するレジストリエビデンス(94%の臨床的成功と72%の酸曝露正常化)が償還の根拠を強化しています。その他では、出血コントロール、吻合部漏出修復、およびESD後の粘膜閉鎖が、縫合糸がクリップおよびシーラントと直接競合する漸進的な成長ポケットを提供しています。全体として、用途ミックスはGERDおよび修正の多い症例負荷へとシフトしていますが、肥満スリーブ用途は2031年まで主導的地位を維持し、腔内縫合デバイス市場内の多様なケア環境全体での処置量の回復力を支えるでしょう。

エンドユーザー別:外来センターが勢いを増す中、病院がシェアを維持

病院は、確立された肥満プログラム、多職種チーム、および機器取得に合わせた資本予算サイクルにより、2025年の世界収益の49.23%を維持しました。それにもかかわらず、外来手術センター(ASC)はサイトニュートラルなメディケア支払いと患者の当日退院への選好に後押しされ、CAGR 12.55%のペースで成長しています。ASCは低い施設費用と簡素化されたスケジューリングを活用してESGおよび噴門形成術患者を引き付け、機器の回転率を高めています。

専門クリニックおよびリテールヘルスプロバイダーは、ESGの提供にコンシェルジュ栄養サポートと透明なバンドル価格設定を組み合わせ、三次センターからの患者フローをさらに分散させています。研究機関は収益規模は小さいものの、次世代ロボティクスおよびAIガイダンスを検証する多施設試験にとって不可欠な存在であり続けています。予測期間にわたり、病院は依然として複雑な修正および全層症例をリードしますが、ASCは処置量の成長でそれを上回り、腔内縫合デバイス市場の顧客基盤を多様化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.25%を生み出し、早期のFDA承認、広範な肥満内視鏡トレーニングネットワーク、および特定の逆流防止・肥満処置に対するメディケア償還の恩恵を受けています。同地域の医療システムはロボティクスを迅速に統合するインフラを有しており、KARL STORZ-Asensusのような戦略的買収が将来の採用を促進する技術パイプラインを強化しています。一方、アジア太平洋は2031年までCAGR 13.21%が見込まれています。中国の国家薬品監督管理局は2024年にIntuitive SurgicalのIonシステムを承認し、日本の規制当局は2025年に複数の縫合アクセサリーを承認し、地域の内視鏡リーダーが西洋のプラットフォームをローカライズする態勢を整えています。

代謝手術に対する中産階級の需要の高まりと、トレーニングカリキュラムを共同開発する病院パートナーシップが相まって、採用が加速しています。欧州は見出し成長では控えめですが、欧州消化器内視鏡学会からの統一された技術ガイダンスとドイツ、フランス、および北欧諸国全体での国家資金による償還に支えられた堅固な導入基盤を維持しています。中央・東欧市場は国家肥満戦略内でESGを採用するにつれて上昇余地を加えています。ラテンアメリカおよび中東はまちまちな状況を呈しており、湾岸協力会議ではプライベート支払者がプレミアム採用を牽引する一方、ブラジルおよびメキシコでは公的予算が処置量を高所得都市部に制限しています。全体として、地域ミックスは北米の収益リーダーシップを奪うことなく徐々にアジア太平洋へと傾き、腔内縫合デバイス市場のバランスの取れた需要プロファイルを確保するでしょう。

競合環境

腔内縫合デバイス市場は中程度に集中しています。Boston ScientificのOverStitchおよびApollo Endosurgeryのスイートは依然として日常的な症例負荷を支配していますが、多国籍企業が使いやすさで差別化するためにロボティクスを展開するにつれてシェアが侵食されています。Olympusの2025年のSwan EndoSurgicalへの投資は、2040年までに20億USDの米国ロボティクスニッチを獲得することに賭けており、同社の世界スコープシェア70%を活用してフリート全体のアップグレードを促進しています。KARL STORZはSenhanceの触覚機能を可視化システムに統合し、手術室と内視鏡室の両方を対象としたパフォーマンスガイドスタックを構築しました。IntuitiveSurgicalのダ・ヴィンチ5は軟性内視鏡検査にクロスオーバーできる触覚センシングを追加しており、同社のIonプラットフォームは2024年に世界で約100,000件の処置を記録し、ロボット腔内ワークフローへの需要を実証しています。

EndoQuestおよびNitinotesのような破壊的参入者は、より短い処置時間と緩やかな学習曲線を約束する自動縫合システムをテストしていますが、多施設IDE試験で耐久性を証明する必要があります。EthiconのVISTASEALのような生体接着性参入者は低複雑度の閉鎖用途を侵食しており、既存企業を警戒させています。KARL STORZとFujifilmがスコープと統合ソフトウェアを共同販売する戦略的提携は、スタンドアロンデバイスではなくエコシステム販売へのシフトを強調しています。今後5年間で、既存企業は複数年のフリート契約、ソフトウェアサブスクリプション、およびクラウドデータ分析を通じて顧客を囲い込もうとする一方、新規参入者はコストイノベーションまたはニッチな適応症を活用して腔内縫合デバイス市場に参入しようとするでしょう。

腔内縫合デバイス産業リーダー

Boston Scientific Corporation

Medtronic plc

Apollo Endosurgery Inc.

Johnson & Johnson(Ethicon)

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Nitinotesは、ニューヨークのレノックスヒル病院において、ESGを対象としたEndoZip自動縫合システムを評価するIDE EASEトライアルで米国初の患者を治療しました。

- 2025年9月:EndoQuest Roboticsは、下部消化管用途を対象とした腔内外科システムを評価するPARADIGMトライアルにおいて、消化器内科医主導による初の処置を完了しました。

世界の腔内縫合デバイス市場レポートの範囲

レポートの範囲によると、腔内縫合デバイスとは、低侵襲内視鏡技術を使用して、消化管や血管などの体内管状構造の内腔内での縫合(縫い合わせ)を容易にするために設計された専門的な医療器具です。これらのデバイスは、内視鏡処置中に正確な組織の近接と閉鎖を可能にし、開腹手術の必要性を低減します。

腔内縫合デバイス市場のセグメンテーションは、製品タイプ、用途、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場は単回使用腔内縫合デバイス、再使用可能腔内縫合デバイス、使い捨てコンポーネント、および自動化・ロボット縫合プラットフォームを含みます。用途別では、肥満手術、消化器外科手術、GERD処置、およびその他の治療的処置を対象としています。エンドユーザー別では、病院、外来手術センター、専門クリニック、および研究機関を含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場予測は金額(USD)ベースで提供されます。

| 単回使用腔内縫合デバイス |

| 再使用可能腔内縫合デバイス |

| 使い捨てコンポーネント |

| 自動化・ロボット縫合プラットフォーム |

| 肥満手術 |

| 消化器外科手術 |

| GERD処置 |

| その他の治療的処置 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 単回使用腔内縫合デバイス | |

| 再使用可能腔内縫合デバイス | ||

| 使い捨てコンポーネント | ||

| 自動化・ロボット縫合プラットフォーム | ||

| 用途別 | 肥満手術 | |

| 消化器外科手術 | ||

| GERD処置 | ||

| その他の治療的処置 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の腔内縫合デバイス市場の規模はどのくらいですか?

腔内縫合デバイス市場規模は2026年に1億2,265万USDに達し、2031年までCAGR 11.13%で成長すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

単回使用システムは、病院の感染管理義務に後押しされ、2025年に57.55%の収益シェアでリードしました。

最も成長が速い用途は何ですか?

胃食道逆流症処置は2026年から2031年にかけてCAGR 12.85%で拡大すると予測されています。

外来手術センターが注目を集めている理由は何ですか?

ASCはサイトニュートラルな償還、当日退院モデル、およびESG患者を引き付ける低い施設費用の恩恵を受けています。

2031年までに最も漸進的な収益を追加する地域はどこですか?

中国および日本における二桁成長に支えられたアジア太平洋が、最大の新規収益シェアを貢献すると予測されています。

将来の成長を形成する技術は何ですか?

力覚フィードバックロボティクス、AIガイド組織キャプチャ、およびクラウドベースの分析が技術的障壁を下げ、適応症を拡大しています。

最終更新日: