オッセオインテグレーションインプラント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

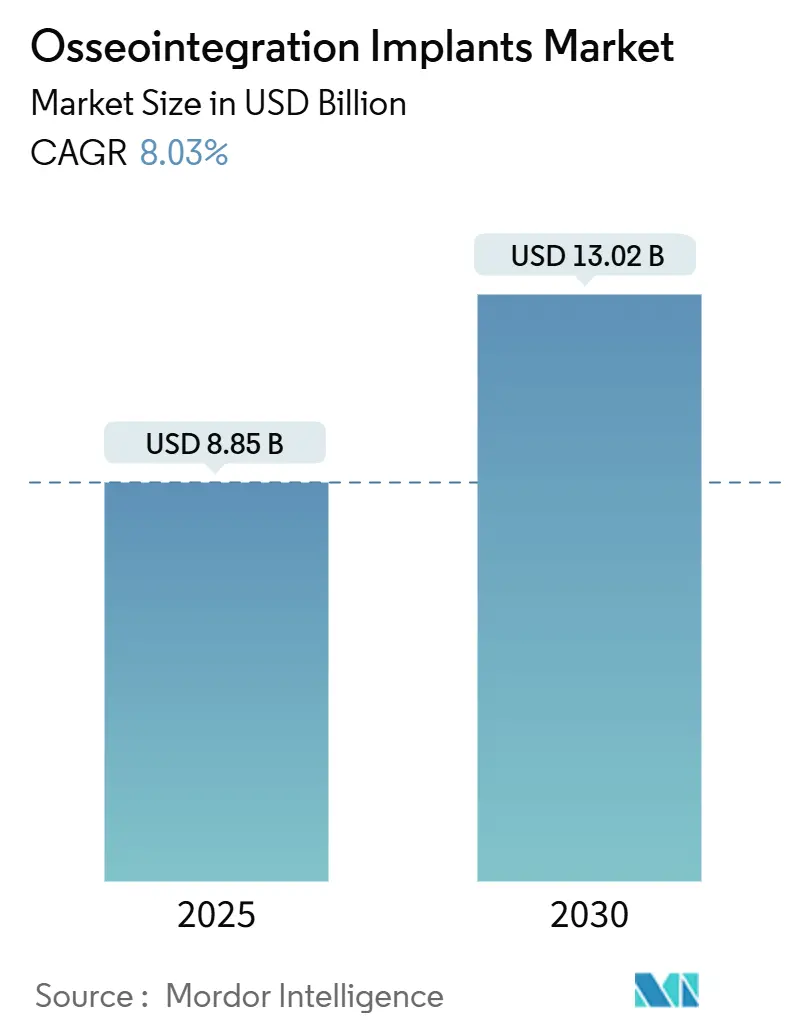

| 市場規模 (2025) | 8.85 十億米ドル |

| 市場規模 (2030) | 13.02 十億米ドル |

| 成長率 (2025 - 2030) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオッセオインテグレーションインプラント市場分析

オッセオインテグレーションインプラント市場規模は2025年に88億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.03%で成長し、2030年には130億2,000万米ドルに達する見込みです。

市場の上昇軌道は、平均寿命の延伸、固定式歯科補綴への着実なシフト、切断患者向け骨固定型義肢の臨床的受容の拡大を反映しています。表面工学における革新の加速、センサー搭載型インプラントの導入、高所得国における幅広い償還適用の拡大も需要を下支えしています。一方、周囲インプラント感染リスクや外科医トレーニングの機会の不均等さが、一部の新興国における成長軌道を抑制しています。

主要レポートのポイント

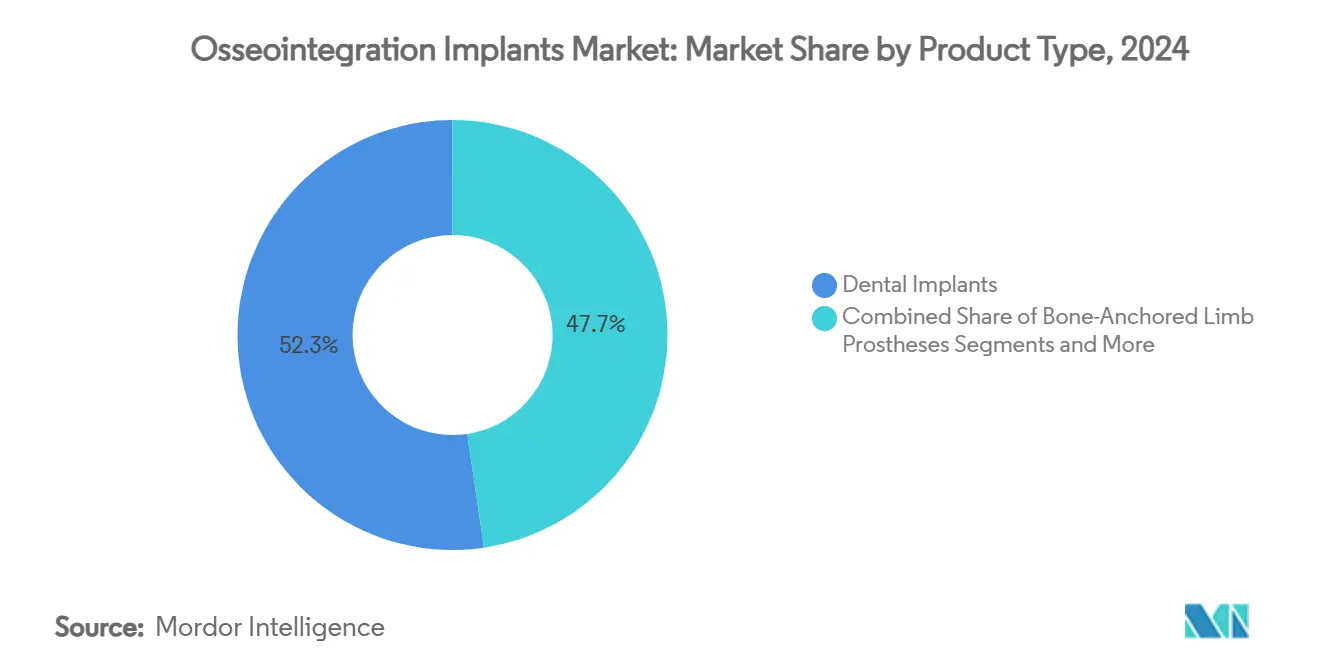

- 製品タイプ別では、歯科インプラントが2024年のオッセオインテグレーションインプラント市場シェアの52.34%をリードし、骨固定型四肢義肢は2030年にかけてCAGR 11.34%で拡大する見込みです。

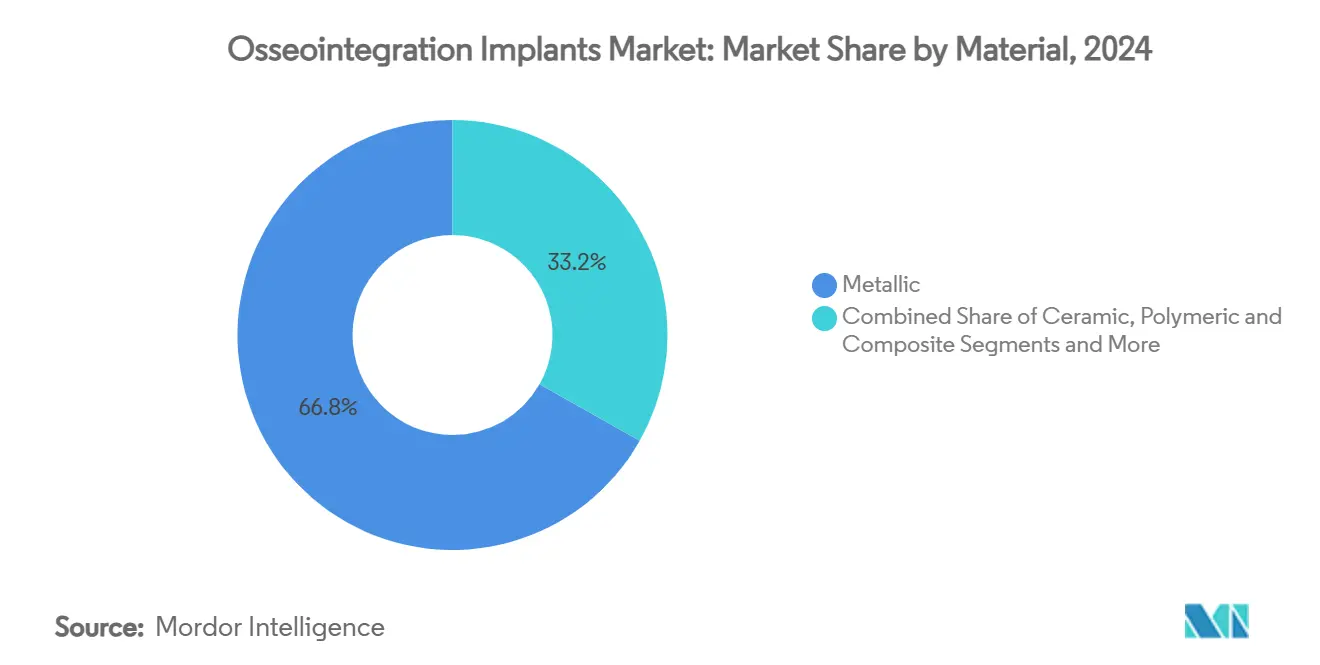

- 材料別では、金属系システムが2024年のオッセオインテグレーションインプラント市場規模の66.81%を占め、セラミック代替品は2030年にかけてCAGR 12.64%で成長する見込みです。

- エンドユーザー別では、病院および外来手術センターが2024年の収益の44.56%を占め、整形外科・リハビリテーションセンターは予測期間中にCAGR 9.94%で上昇する見込みです。

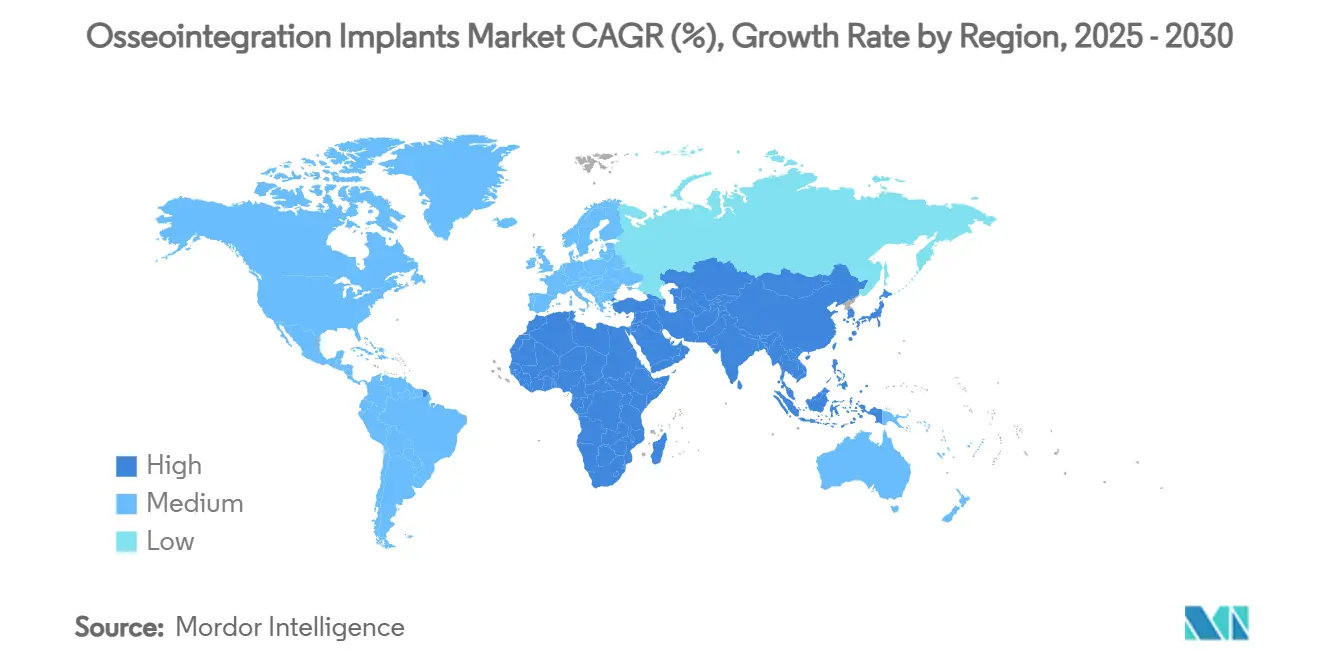

- 地域別では、北米が2024年に34.55%のシェアを獲得し、アジア太平洋地域が2030年にかけて最速のCAGR 10.63%を記録する見込みです。

世界のオッセオインテグレーションインプラント市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における 歯科インプラント手術の増加 | +1.8% | 北米・欧州に集中した影響を伴うグローバル | 長期(4年以上) |

| 四肢切断の急増による 骨固定型義肢需要の拡大 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| チタン・ジルコニア表面工学の 進歩 | +1.0% | 先進市場での早期採用を伴うグローバル | 中期(2~4年) |

| センサー搭載型「スマート」 オッセオインテグレーションインプラントの台頭 | +0.8% | 北米・欧州、アジア太平洋地域での選択的採用 | 長期(4年以上) |

| 軍事資金による四肢再建 プログラム | +0.6% | 主に北米、同盟国へのスピルオーバーあり | 短期(2年以内) |

| デジタルワークフローとロボット誘導型 インプラント配置の統合 | +0.9% | 技術的に先進的な市場での迅速な採用を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における歯科インプラント手術の増加

世界的な平均寿命の延伸により、65歳以上で可撤式義歯ではなく固定式歯科補綴を求めるだけの可処分所得を持つ人口が増加しています。口腔健康のQOL上の利点に対する認識の高まりと、米国および西欧における補綴歯科への強固な保険適用が相まって、インプラント配置のチェアタイムは一貫して高水準を維持しています。現在では、サンドブラスト大粒酸エッチング表面が骨粗鬆症性骨における二次安定性をより迅速に確保し、臨床医が高齢患者を自信を持って治療できるようになっています。[1]Tomas Albrektsson、「骨免疫調節は口腔インプラントのオッセオインテグレーションとその障害の根底にある」、Frontiers in Immunology、frontiersin.org 一段階プロトコルへの嗜好の高まりにより来院回数がさらに減少し、プレミアムインプラントが高齢者の新たな標準となり、オッセオインテグレーションインプラント市場全体の勢いを持続させています。

四肢切断の急増による骨固定型義肢需要の拡大

戦闘傷害、交通外傷、糖尿病合併症により大腿切断件数が毎年増加しており、ソケット関連の皮膚障害を解消する骨格固定型経大腿義肢への関心が高まっています。米国の軍事センターでは、従来型デバイスと比較してオッセオインテグレーション手術後のリハビリテーションが迅速で、移動能力スコアが高いことが報告されています。医療経済モデリングにより、初期手術費用を相殺する生涯コスト効用上の利点が示されており、支払者の償還意欲を高め、退役軍人および一般市民コホートの双方においてオッセオインテグレーションインプラント市場基盤を拡大しています。

チタン・ジルコニア表面工学の進歩

ナノスケールテクスチャリング、ハイブリッドヒドロキシアパタイト・キトサンコーティング、および抗菌性銀ドープ層は、骨芽細胞活性を促進しながらバイオフィルム形成を抑制することで治癒を短縮します。[2]Weilong Tang、「歯科・整形外科用チタンインプラントへのハイブリッドコーティング:現在の進歩と課題」、BMEMat、onlinelibrary.wiley.com 審美ゾーンでは、粗面化酸エッチングジルコニアがチタンの金属光沢なしに高い一次安定性を提供し、薄い歯肉バイオタイプを持つ患者に支持されています。[3]Abdulaziz Gulab、「ジルコニア歯科インプラント;設計と臨床アウトカムの関係:系統的レビュー」、Journal of Dentistry、sciencedirect.com これらの材料上の進歩は、小径インプラントおよび即時荷重プロトコルの機会を開き、より広範な臨床適応を支援し、オッセオインテグレーションインプラント市場の成長を強化しています。

センサー搭載型「スマート」オッセオインテグレーションインプラントの台頭

Bluetooth搭載の関節・歯科システムが可動域データ、歩数、インプラント温度を取得し、回復中に臨床医に客観的な知見を提供するようになっています。Zimmer BiometのFDA認可済みPersona IQ膝関節は、電子健康記録にシームレスに統合される接続型ハードウェアの規制経路を確立しました。サイバーセキュリティ基準はまだ発展途上ですが、早期採用者は積極的なアラートにより予定外のフォローアップが減少したと報告しており、オッセオインテグレーションインプラント市場における歯科・四肢固定用途全体に波及する可能性の高い価値提案を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い手術費用と 不均一な償還 | -1.5% | 新興市場に深刻な影響を与えるグローバル | 中期(2~4年) |

| 周囲インプラント感染と 再手術リスク | -1.2% | 術後ケアが限られた地域でより高い影響を与えるグローバル | 長期(4年以上) |

| 接続型インプラントに関する データプライバシーの懸念 | -0.8% | 厳格なデータ保護規制を持つ主に先進市場 | 短期(2年以内) |

| 二段階オッセオインテグレーション技術に 精通した外科医の不足 | -1.0% | 新興市場で深刻な不足を抱えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い手術費用と不均一な償還

二段階オッセオインテグレーション手術には、専門的な手術室、複数回の入院、長期にわたる理学療法が必要であり、病院の請求額はソケット型義肢を大幅に上回ります。多くの発展途上国の保険会社はこのモダリティをまだ実験的と分類しており、患者は自費負担を余儀なくされるか治療を断念しています。米国においてさえ、メディケアの承認はケースバイケースであり、医療提供者を阻む行政上のハードルが生じています。バンドル支払いモデルが長期的な移動能力向上を認識するまでは、コスト感応度が低所得地域におけるオッセオインテグレーションインプラント市場の普及を抑制するでしょう。

周囲インプラント感染と再手術リスク

バイオフィルム誘発性周囲インプラント炎はインプラントの最大22%に影響を及ぼし、骨吸収が臨界閾値を超えると生存率が半減する可能性があります。[4]Sung Wook Hwang、「周囲インプラント炎の外科的治療後のインプラント生存分析」、BMC Oral Health、bmcoralhealth.biomedcentral.com 再手術には骨移植と全身性抗生物質投与が必要となることが多く、臨床的複雑性と費用が増大します。銀ナノ粒子、グラフェンコーティング、ガルバニック洗浄システムが微生物付着を低減する一方、普遍的なメンテナンスプロトコルは依然として一貫していません。その結果、感染への不安が外科医と患者の間に持続し、リスク回避的な臨床環境においてオッセオインテグレーションインプラント市場全体を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:歯科の優位性が市場リーダーシップを牽引

歯科インプラントは2024年の世界オッセオインテグレーションインプラント市場の52.34%を占めており、数十年にわたる臨床的親しみやすさと強固な流通ネットワークを反映しています。チェアサイドデジタルワークフロー、CBCT誘導ポジショニング、手頃な価格のバルクチタンブランクにより手術時間が短縮され、一般歯科医がインプラント学をルーティン診療に統合できるようになっています。ロボット誘導により2°未満の角度偏差が実現し、即時荷重アーチへの信頼性が高まり、骨量が限られた患者への適応が拡大しています。自然な咀嚼と審美性に対する患者の嗜好が継続的な需要を支え、オッセオインテグレーションインプラント市場の収益を安定させています。

骨固定型四肢義肢はベースラインは小さいものの、退役軍人リハビリプログラムと糖尿病有病率の上昇に支えられてCAGR 11.34%で拡大しています。Compressシステムなどの単一言語手術プロトコルにより入院期間が短縮され、3Dプリント製コネクタはカスタムの捩り減衰を提供して歩行対称性を改善します。査読済みのコスト効用分析では、QALY当たり300米ドル未満の増分費用対効果比が示されており、支払者との交渉を強化しています。これらの要素が合わさって、製品の多様化がオッセオインテグレーションインプラント市場における競争力の中心的な柱として位置づけられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:セラミックイノベーションを伴う金属系基盤

工業用純チタンおよびTi-6Al-4V合金を筆頭とする金属系プラットフォームは、比類のない引張強度と耐食性により66.81%の使用率を占めています。コールドスプレーヒドロキシアパタイト層が早期の類骨沈着を促進し、全顎再建における荷重時期を短縮しています。さらに、Ti-Zr混合物は高い疲労限界を達成し、安定性を損なうことなく狭い歯槽堤への適用を可能にしています。これらの特性がチタンをオッセオインテグレーションインプラント市場の基盤として維持しています。

患者が金属フリーのソリューションを求め、臨床医がジルコニアの低いプラーク親和性を活用するにつれ、セラミックインプラントはCAGR 12.64%で成長しています。酸エッチング粗面化ジルコニアポストは工業用純チタンと同等の辺縁骨吸収を示し、長期的な信頼性への懸念を和らげています。ドープイットリア正方晶ジルコニア多結晶などの革新が破壊靭性を向上させ、光力学的導波管コンセプトがインプラント本体を通じた抗菌療法を探求しています。これらの進歩が材料選択を多様化し、オッセオインテグレーションインプラント市場を豊かにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院統合と専門的成長の融合

病院および外来手術センターは収益の44.56%を占め、複雑な両側症例に対する多専門チーム、高解像度画像診断、集中治療能力を活用しています。三次医療センターは臨床試験に参加することが多く、治験用インプラントへの早期アクセスを確保し、患者流入を強化しています。同日デジタル補綴ラボとの統合により補綴サイクルがさらに短縮され、スループットが向上し、オッセオインテグレーションインプラント市場が安定しています。

整形外科・リハビリテーションセンターは、エピソード総費用削減に向けた支払者インセンティブと外来中心のビジネスモデルが一致するにつれ、CAGR 9.94%で拡大しています。専用歩行ラボ、仮想現実ベースの理学療法、看護師主導の在宅モニタリングが患者満足度を高め、モジュール式手術室により外科医が大量の骨架橋修正術を実施できます。このような専門ハブのネットワークの拡大により、かつては大学病院の専有であった手術件数が再分配され、臨床医基盤が拡大し、オッセオインテグレーションインプラント市場が深化しています。

地域分析

北米は2024年に34.55%のシェアで最大の地域貢献者であり続け、早期のFDA承認と新しいインプラントモダリティを正当化する包括的な退役軍人省の資金援助に支えられています。強固な歯科保険普及率と四肢再建を必要とする併存疾患の高い発生率が治療需要を持続させています。主要メーカーの研究開発本部の存在が迅速な製品改良を促進し、臨床性能ベンチマークを継続的に引き上げています。

アジア太平洋地域は、可処分所得の上昇が三次外傷ケアへの公共部門投資と交差するにつれ、2030年にかけて最速のCAGR 10.63%を示しています。中国のインプラントリーダーは、外科医向けトレーニングロードショーを展開した後、大都市圏での売上を倍増させ、この戦略は郡レベルの病院を開拓する多国籍企業にも模倣されています。日本は自律型ロボット頬骨手術をパイロット実施しており、四肢固定症例にも波及する可能性のある精度への文化的嗜好を示しています。一方、インドの新興民間保険セクターがオッセオインテグレーションの償還を開始し、エリート都市部を超えたアクセスを拡大しています。

欧州は、メーカーに長期データの公表を促す厳格なCEマーク要件を背景に、安定した普及を維持しています。ドイツの疾病保険基金は臨床的に正当化される場合に歯科インプラントの償還割合を拡大しており、英国は移動能力向上に対して医療提供者に報酬を与えるアウトカムベース支払いを試験的に導入しています。スカンジナビアのレジストリは感染・再手術指標を包括的に追跡し、継続的改善に情報を提供して公的信頼を維持しています。総じて、この成熟した規制エコシステムが手術件数を堅調に保ち、欧州大陸全体のオッセオインテグレーションインプラント市場を支えています。

競合環境

競合環境は中程度に集中しており、上位5社の合算が世界収益の約65%を占める一方、ニッチなイノベーターがデジタルまたは材料の専門化を通じて特定のサブセグメントに参入しています。Zimmer Biometは接続型インプラント分析を活用して整形外科フランチャイズを強化し、Straumann Groupは地域ディストリビューターとのパートナーシップと段階的製品ラインの展開によりアジア太平洋地域への拡大を加速しています。Dentsply Sironaは、歯科医を独自の消耗品ストリームに囲い込むチェアサイドCAD/CAMエコシステムにより差別化を図っています。

戦略的動向はポートフォリオの拡充と垂直統合を浮き彫りにしています。Zimmer BiometのPersona SoluTion PPS大腿骨は2024年後半に認可を取得し、従来の合金では対応が不十分だったニッケル過敏症の患者層を取り込んでいます。StratmannのRevEXプロトコルは完全デジタルプランニングとジルコニア全顎ミリングを組み合わせ、ラボ効率と臨床医の採用率を高めています。一方、restor3dなどのスタートアップは足首固定プレートに3Dプリント多孔質チタンを採用し、量産ではなく患者固有のジオメトリで競争しています。

市場参入障壁には、複数年にわたる市販後サーベイランス要件、急峻な外科医の学習曲線、深い臨床データセットを持つ既存企業に有利な支払者のエビデンス閾値が含まれます。それでも、AI誘導プランニングソフトウェアの急速な普及がインフラ要件を低下させ、機動力のある企業が未開拓の新興市場ニッチを狙えるようにしています。規模と専門化の相互作用が、進化しながらも規律ある オッセオインテグレーションインプラント市場を形成しています。

オッセオインテグレーションインプラント産業リーダー

Zimmer Biomet

Straumann Group

Envista

Dentsply Sirona

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:restor3dはACFAS 2025においてFDA認可済みOssera AFX足首固定システムを展示し、より迅速な固定のための3Dプリント多孔質アーキテクチャを強調しました。

- 2025年2月:Maxx OrthopedicsはFreedom Total Knee System内の多孔質チタン脛骨ベースプレートに対してFDA 510(k)認可を取得し、セメントレス脛骨大腿骨構造を実現しました。

- 2025年2月:MISはLYNX歯科インプラントを発売し、即時抜歯窩への配置に向けた幅広い寸法互換性とバリュープライシングを提供しています。

世界オッセオインテグレーションインプラント市場レポートの範囲

| 骨固定型四肢義肢 |

| 歯科インプラント |

| 脊椎・その他整形外科インプラント |

| 金属系(チタン、チタン合金) |

| セラミック系(ジルコニア、アルミナ) |

| 高分子・複合材料系 |

| 生体活性・グラフェン強化コーティング |

| 病院・外来手術センター |

| 歯科クリニック |

| 整形外科・リハビリテーションセンター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 骨固定型四肢義肢 | |

| 歯科インプラント | ||

| 脊椎・その他整形外科インプラント | ||

| 材料別 | 金属系(チタン、チタン合金) | |

| セラミック系(ジルコニア、アルミナ) | ||

| 高分子・複合材料系 | ||

| 生体活性・グラフェン強化コーティング | ||

| エンドユーザー別 | 病院・外来手術センター | |

| 歯科クリニック | ||

| 整形外科・リハビリテーションセンター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. アジア太平洋地域におけるオッセオインテグレーションインプラント市場の急速な拡大を牽引しているものは何ですか?

医療インフラの整備、可処分所得の上昇、外科医トレーニングプログラムの拡充が、同地域でCAGR 10.63%を推進しており、他のすべての地域を上回っています。

2. セラミックインプラントが従来のチタンシステムよりも人気を集めているのはなぜですか?

ジルコニアは金属フリーの審美性、低いプラーク親和性、同等のオッセオインテグレーションを提供し、セラミック材料のCAGR予測12.64%につながっています。

3. 周囲インプラント感染は市場抑制要因としてどの程度重要ですか?

周囲インプラント疾患は症例の最大22%に影響を及ぼし、重症段階ではインプラント生存率を21.3%まで低下させる可能性があり、高リスク患者における慎重な採用を促しています。

4. 2030年にかけて最も速く成長すると予測される製品セグメントはどれですか?

軍事リハビリテーションと糖尿病関連切断に牽引された骨固定型四肢義肢が、CAGR 11.34%で拡大する見込みです。

5. 術後モニタリングを再形成している技術トレンドは何ですか?

リアルタイムの回復指標を臨床医に送信するセンサー搭載型「スマート」インプラントが台頭しており、早期の事例はすでにFDAの認可を取得しています。

最終更新日: