医療画像解析ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2021 - 2023 |

| 成長率 | 7.60% CAGR |

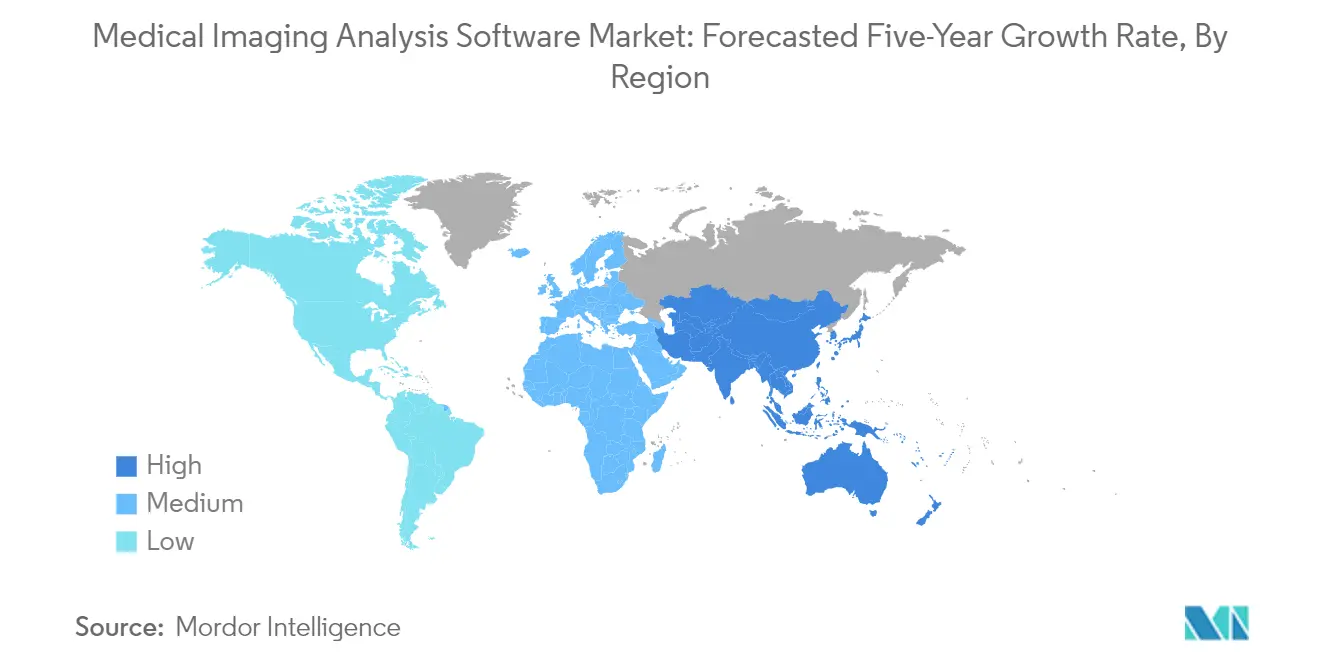

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像解析ソフトウェア市場分析

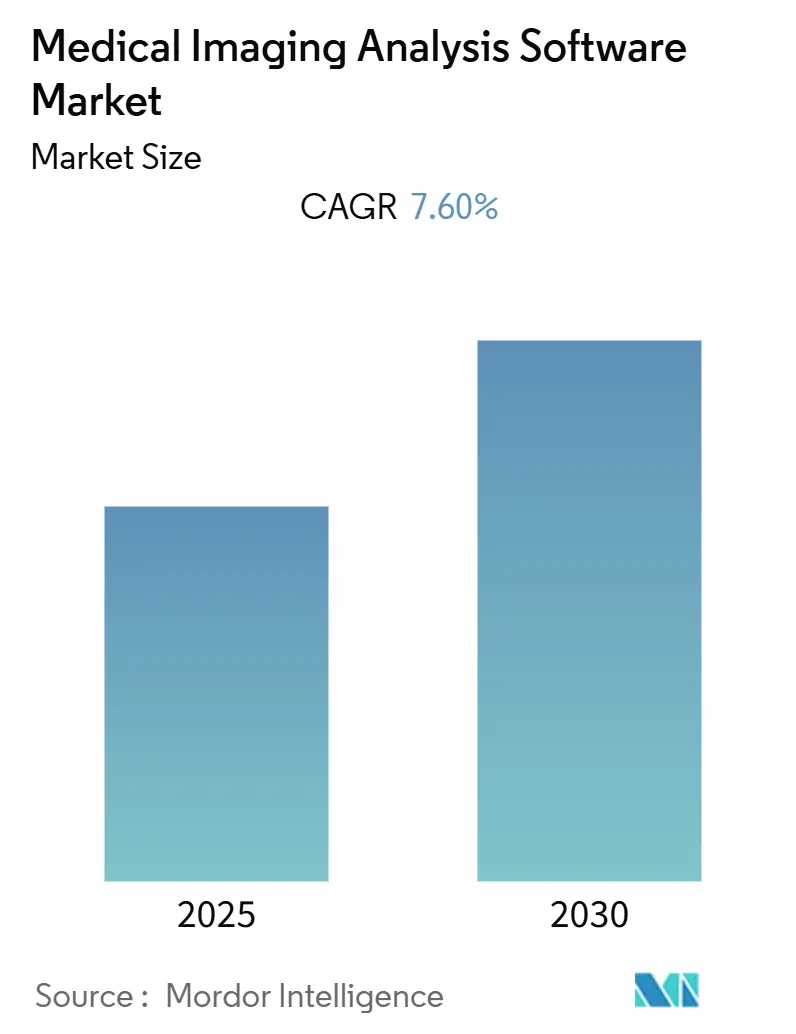

医療画像解析ソフトウェア市場は、予測期間中にCAGR 7.60%を記録すると予想されています。

医療画像解析ソフトウェア業界は、先進技術の統合の深化と医療ニーズの変化を背景に、変革的な転換期を迎えています。世界中の医療機関が、診断精度の向上と患者アウトカムの改善を目的として、高度な画像解析ソリューションを導入しています。慢性疾患の増大する負担は、医療画像解析ソフトウェア市場の状況を形成する重要な要因となっており、最近の医療統計によれば、欧州だけで心血管疾患が約390万人の死亡を引き起こしています。このことにより、医療施設は早期発見と治療計画を支援するための高度な画像解析機能への投資を増加させています。

業界では、テクノロジープロバイダーと医療機関との戦略的パートナーシップや提携が急増しており、画像解析ソリューションにおけるイノベーションが促進されています。主要な業界プレーヤーは、人工知能、機械学習、クラウドコンピューティングの機能を組み合わせた統合プラットフォームの開発に注力し、診断精度とワークフロー効率の向上を図っています。例えば、2023年には、大手医療技術企業がAI搭載の解析ツールと自動化ワークフローソリューションを特徴とする高度な画像プラットフォームを導入し、技術進歩に対する業界のコミットメントを示しました。

市場環境は、精密医療およびパーソナライズドヘルスケアアプローチへの高まる注目によって再構築されつつあります。医療機関は、標的治療戦略の提供と患者アウトカムの改善において、医療画像処理ソフトウェアの価値をますます認識するようになっています。米国と欧州で約2,700万人が罹患している末梢動脈疾患(PAD)の有病率が、疾患管理と治療計画における高度な画像解析ツールの重要な役割を浮き彫りにしています。

業界では、クラウドベースおよびAI対応の画像解析ソリューションへの顕著な移行が進んでおり、医療機関がリモートで医療画像にアクセスし解析できるようになっています。この移行は、医療IT基盤への投資の増加と、効率的な診断ツールへの需要の高まりによって支えられています。大手医療技術プロバイダーは、高度な可視化ツール、自動レポーティング機能、既存の医療システムとのシームレスな統合など、強化された機能を備えた新しい画像解析プラットフォームを提供しており、医療画像アナリティクス市場における運用効率と診断精度の向上に向けた業界の取り組みを反映しています。

医療画像解析ソフトウェアのグローバル市場トレンドとインサイト

医療画像システムおよび解析ソフトウェアにおける技術的進歩

医療画像解析ソフトウェア市場は、特に人工知能(AI)と機械学習の統合における継続的な技術革新に牽引され、大幅な成長を遂げています。各社は、画像解釈の精度とワークフロー効率を向上させる高度なソフトウェアソリューションの開発をますます進めています。例えば、2022年2月、Carestream HealthはDRX Compass X線システムを発売しました。このシステムには、デジタルラジオロジーにおける放射線科医の効率を飛躍的に向上させる、高度なサイバーセキュリティ対応の画像ビューソフトウェアが搭載されています。同様に、PhilipsやGE Healthcareなどの主要プレーヤーも、診断精度を向上させ解釈時間を短縮する自動解析機能を提供するAI搭載プラットフォームを導入しています。

クラウドコンピューティングと高度な可視化技術の統合は、医療画像の処理・保存・解析方法に革命をもたらしました。これらの進歩により、医療機関は異なる場所間で医療画像をシームレスにアクセス・共有できるようになり、共同診断と患者ケアの向上が実現しています。ベンダーニュートラルアーカイブ(VNA)とエンタープライズ画像ソリューションの発展により、異なる画像システムと医療施設間の相互運用性がさらに強化されています。加えて、ディープラーニングアルゴリズムの登場により、医療画像における異常の自動検出が可能となり、高い診断精度を維持しながら放射線科医の業務負荷を大幅に軽減しています。これらの技術革新は、医療機関全体における医療画像解析ソフトウェアの普及を引き続き推進しています。医療画像解析ソフトウェア開発企業は、これらのイノベーションの最前線に立ち、多様な臨床ニーズに対応するカスタマイズされたソリューションを提供しています。

慢性疾患の有病率上昇に伴う画像診断装置の使用増加

世界的な慢性疾患の負担の増大により、高度な医療画像解析ソフトウェアへの需要が高まっています。米国心臓協会の統計によれば、米国では約1億2,690万人の成人が何らかの心血管疾患を抱え、1億2,150万人の成人が高血圧症を有しており、診断とモニタリングのために定期的な画像検査が必要とされています。慢性疾患のこの高い有病率は、医療施設全体で画像検査の急増をもたらし、増大する医療画像ボリュームを効果的に解析・管理するための高度なソフトウェアソリューションへのニーズを高めています。

がんやその他の慢性疾患の罹患率の上昇が、高度な画像解析ソフトウェアの導入をさらに加速させています。医療機関は、正確な診断と治療計画のために、CT、MRI、X線などの複数の画像モダリティへの依存度を高めています。医療画像の詳細な解析、3D可視化、定量的評価を提供するソフトウェアの機能は、複雑なケースの管理とパーソナライズされた治療計画の策定において不可欠なものとなっています。さらに、画像解析ソフトウェアへの人工知能の統合により、特に腫瘍学的応用における異常の検出と特性評価が向上し、より正確かつタイムリーな診断が可能になっています。医療画像処理企業は、これらの高度なソリューションの開発において重要な役割を果たしており、医療機関が効果的な患者管理のための最先端ツールにアクセスできるよう取り組んでいます。

コンピュータ支援診断の応用拡大

コンピュータ支援診断(CAD)は、現代医療における重要なツールとして台頭しており、その応用範囲はさまざまな医療専門分野に拡大しています。この技術は、特に人間の解釈だけでは見落とされる可能性のある微細な異常が問題となる複雑なケースにおいて、診断精度と効率の向上に顕著な能力を発揮しています。高度なCADシステムは現在、複数の画像モダリティを同時に解析できる高精度なアルゴリズムを搭載し、医療専門家に包括的な診断支援を提供しています。これらのシステムは、乳がん検出、肺結節の同定、心血管疾患の評価などの分野で特に有望な結果を示しています。

CADシステムへの人工知能と機械学習の統合により、その性能と信頼性が大幅に向上しています。ディープラーニングアルゴリズムの最近の発展により、これらのシステムは人間の解釈に匹敵する、場合によってはそれを超える精度レベルを達成できるようになっています。例えば、研究によれば、AI搭載のCADシステムは早期段階の疾患を示す可能性のある医療画像の微細な変化を検出でき、よりタイムリーな介入が可能になっています。大量の画像データを迅速かつ一貫して処理するこの技術の能力は、効率と精度が最優先される多忙な臨床環境において非常に貴重なツールとなっています。さらに、現代のCADシステムの継続的学習機能により、より多くのケースを解析するにつれてシステムの性能が向上し、臨床実践においてその価値がますます高まっています。医療画像処理ソフトウェア市場がこれらの技術の発展において果たす役割は非常に重要であり、CADシステムの継続的な改善を支援するために必要なインフラとイノベーションを提供しています。

セグメント分析

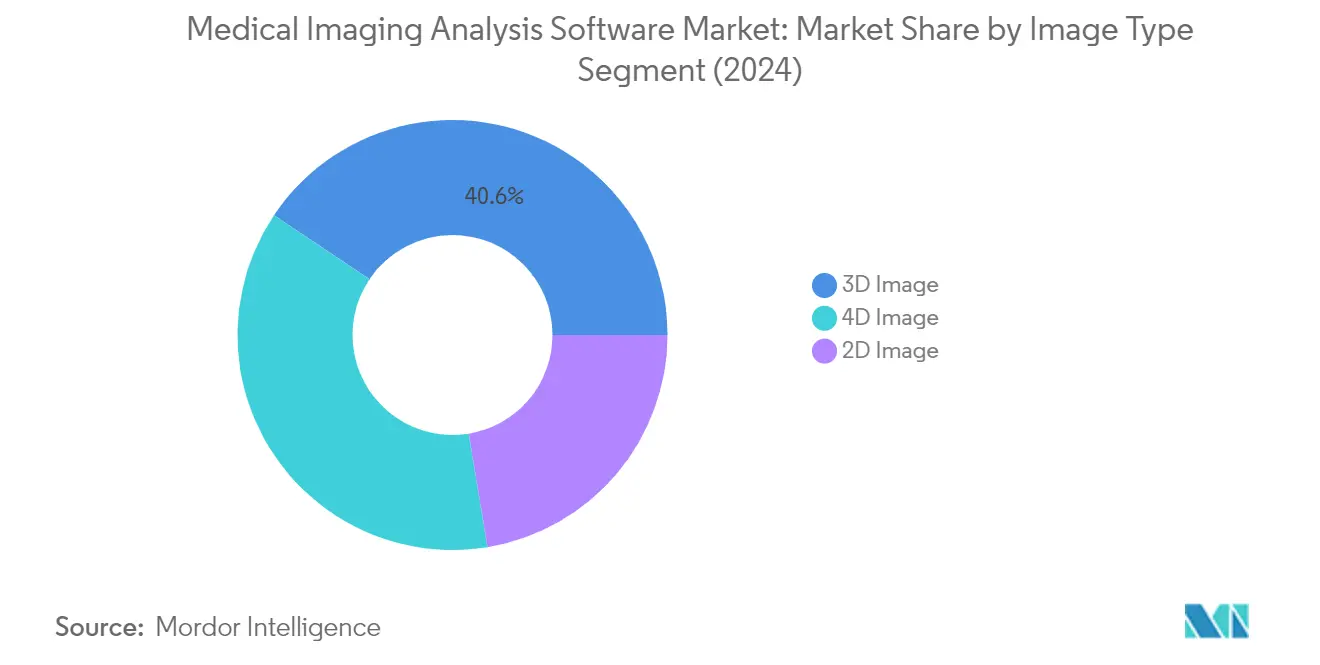

医療画像解析ソフトウェア市場における3D画像セグメント

3D画像セグメントは医療画像解析ソフトウェア市場において優位性を保っており、2024年に市場シェアの約41%を占めています。この重要な市場ポジションは、人体の解剖学的構造をはじめとする非常に高度な複雑構造を模型化するセグメントの能力によって牽引されています。この技術により、医療機関はスキャンから派生した被験体のデジタルモデルを精確に作成できるため、患者固有のインプラント設計、手術計画、材料設計の最適化、高価値部品の非破壊検査において非常に有用です。Oxford Instruments NanoAnalysisやPerkinElmerなどの主要企業は、高度な3Dマッピングソフトウェアやハイコンテントスクリーニングプラットフォームを含む革新的な製品投入を通じてこのセグメントを強化しており、創薬研究においてより的確かつ迅速な意思決定を促進しています。

医療画像解析ソフトウェア市場における4D画像セグメント

4D画像セグメントは医療画像解析ソフトウェア市場において最も成長の速いセグメントとして台頭しており、2024年から2029年にかけて約9%の成長が見込まれています。この顕著な成長は、三次元画像と時間を組み合わせることで医療画像における動きと変化をより正確に観察・解析できるというセグメント固有の機能に起因しています。この技術は、時間分解ボリュメトリックコンピュータ断層撮影、磁気共鳴画像、ポジトロン放射断層撮影、単一光子放射コンピュータ断層撮影、および超音波画像を包含しています。このセグメントの成長は、特に診断放射線科や治療評価などの分野における4D画像応用に焦点を当てた研究活動や臨床試験の増加によってさらに後押しされています。

画像タイプセグメント区分における残余セグメント

2D画像セグメントは医療画像解析ソフトウェア市場において引き続きその存在感を維持しており、特定の医療用途に対して基本的な画像機能を提供しています。このセグメントは、フィルターを通じた画像操作、詳細なピクセル解析、または広範な色・光解析の実行に注力しています。2D画像はより従来型のアプローチを代表するものの、特定の診断ニーズに対して依然として有用であり、技術的進歩とともに進化し続けています。このセグメントは、診断において深度知覚が重要でない場面でその重要性を維持しており、医療施設における基本的な画像ニーズに対してコスト効率の高いソリューションを提供しています。

モダリティ別セグメント分析

医療画像解析ソフトウェア市場におけるトモグラフィーセグメント

トモグラフィーは医療画像解析ソフトウェア市場において優位な地位を保っており、2024年に市場シェアの約28%を占めています。この重要な市場プレゼンスは、骨、軟組織、血管を同時に画像化できるという技術的能力に牽引されており、包括的な診断評価において非常に貴重なツールとなっています。特に心血管疾患やがん診断における疾患管理への、コンピュータ断層撮影(CT)スキャンの導入増加が、その市場リーダーシップをさらに強固なものにしています。世界各地の医療機関が、診断精度の向上と患者アウトカムの改善を目的として、高度なCT画像ソリューションと高度な解析ソフトウェアの統合をますます進めています。このセグメントの成長は、画像処理能力における継続的な技術的進歩と、断層撮影解析への人工知能統合の増加によっても支えられています。

医療画像解析ソフトウェア市場におけるMRIセグメント

磁気共鳴画像(MRI)セグメントは医療画像解析ソフトウェア市場において最も成長の速いセグメントとして台頭しており、2024年から2029年にかけて約9%の成長が見込まれています。この顕著な成長は、主に高度なMRIシステムの導入増加と、画像解釈および診断を向上させる高度な解析ソフトウェアの開発に起因しています。MRI解析ソフトウェアへの人工知能と機械学習アルゴリズムの統合により、画像処理能力に革命がもたらされ、より正確かつ効率的な診断が可能になっています。世界中の医療施設がワークフロー効率と診断精度の向上を目的として高度なMRI解析ソフトウェアへの投資を増加させています。このセグメントの成長は、神経疾患、筋骨格系疾患、がん診断への応用拡大と、非侵襲的な診断手技への需要の高まりによってさらに支えられています。心臓MRI解析ソフトウェア市場はこれらの進歩から特に恩恵を受けており、心臓評価のための強化された機能を提供しています。

モダリティ別医療画像解析ソフトウェア市場における残余セグメント

医療画像解析ソフトウェア市場には、超音波画像、ラジオグラフィック画像、X線画像、その他の専門的なモダリティを含むいくつかの重要なセグメントが存在しています。超音波画像ソフトウェアは、リアルタイム画像機能とさまざまな医療分野での応用拡大により、引き続き注目を集めています。超音波画像解析ソフトウェア市場は、技術的進歩と診断手技への普及増加に牽引されて著しい成長を遂げています。X線画像ソフトウェアは一次診断と救急医療における重要性を維持しており、ラジオグラフィック画像ソフトウェアは専門的な診断手技において重要な役割を果たしています。これらの各セグメントは市場の多様性に独自の貢献をしており、継続的な技術的進歩がその能力と応用範囲を向上させています。これらのモダリティ全体にわたる特化した解析ツールの継続的な開発と人工知能の統合が、医療全体にわたる診断能力のイノベーションと向上を推進しています。

ソフトウェアタイプ別セグメント分析

医療画像解析ソフトウェア市場における統合型ソフトウェアセグメント

統合型ソフトウェアセグメントは医療画像解析ソフトウェア市場において引き続き優位性を保っており、2024年に市場シェアの約56%を占めています。このセグメントの優位性は、医療施設全体で画像ソリューションのシームレスな統合に対するニーズの増大と、接続された医療システムへの需要の高まりに起因しています。統合型ソフトウェアソリューションは、合理化されたワークフロー管理、強化されたデータ共有機能、医療機関間の連携向上など、大きなメリットを提供しています。このセグメントは、遠隔医療の普及増加、病院全体でのリモート連携ニーズの高まり、包括的な医療ITソリューションへの需要の増大に牽引されて、2024年から2029年にかけて年率約8%の堅調な成長を遂げています。GE Healthcare、Siemens Healthineers、Philips Healthcareなどの主要企業は、人工知能統合、クラウド互換性、強化された可視化機能などの先進機能を備えた統合型ソフトウェアの提供を継続的に革新しており、このセグメントの市場ポジションをさらに強化しています。

医療画像解析ソフトウェア市場におけるスタンドアロン型ソフトウェアセグメント

スタンドアロン型ソフトウェアセグメントは医療画像解析ソフトウェア市場の重要なコンポーネントを形成しており、特定の画像ニーズと応用に対して専門的なソリューションを提供しています。これらのソリューションは、完全なシステム統合の複雑さを必要とせずに特定の機能を必要とする医療施設にとって特に価値があります。スタンドアロン型ソフトウェア製品は、専門的な診断手技、研究目的、または特定の画像モダリティのいずれであっても、自施設の要件に最も適した特定のツールを選択する柔軟性を医療機関に提供しています。このセグメントは、特にAI搭載の画像解析、機械学習アルゴリズム、高度な可視化機能などの分野における継続的な技術的進歩の恩恵を受けています。AQUILAB SASやXinapse Systemsなどの企業は、既存の医療インフラやワークフローとの互換性を維持しながら、特定の医療画像ニーズに対応する革新的なスタンドアロン型ソリューションを開発しています。顕微鏡画像解析ソフトウェア市場もまた著しいイノベーションを遂げており、研究・診断応用におけるスタンドアロン型ソリューションの機能を強化しています。

エンドユーザー別セグメント分析

医療画像解析ソフトウェア市場における病院セグメント

病院セグメントは医療画像解析ソフトウェア市場において引き続き優位性を保っており、2024年に市場シェアの約63%を占めています。この重要な市場ポジションは、病院における高度な画像技術の導入増加と、効率的な診断ワークフローへのニーズの高まりによって牽引されています。このセグメントの優位性は、定期的な画像診断を必要とする慢性疾患の有病率上昇と、病院による高度な医療画像ソフトウェアソリューションへの多大な投資能力が相まってさらに強化されています。主要な医療施設は、診断精度の向上と放射線科ワークフローの合理化を目的として、AI搭載の画像解析ツールの導入をますます進めています。これらの高度なソフトウェアソリューションと既存の病院情報システムおよびPACS(医療画像保管通信システム)との統合は、現代の医療施設における標準的な慣行となっており、このセグメントの市場リーダーシップに貢献しています。医療画像ディスプレイおよびポスト処理ソフトウェア市場も、病院内の診断能力の強化において重要な役割を果たしています。

医療画像解析ソフトウェア市場における診断センターセグメント

診断センターセグメントは医療画像解析ソフトウェア市場において最も成長の速いセグメントとして台頭しており、2024年から2029年にかけて約8%の成長が見込まれています。この顕著な成長は、世界中で独立型診断施設の数が増加していることと、専門的な画像サービスの提供に対する注力に起因しています。このセグメントの拡大は、外来診断サービスへの需要の高まりと医療の分散化トレンドの拡大によってさらに促進されています。診断センターは、サービス品質と運用効率の向上を目的として、高度な画像解析ソフトウェアへの積極的な投資を行っています。クラウドベースの画像ソリューションとAI搭載の診断ツールの採用は、このセグメントで特に強く、これらのセンターがコスト効率を維持しながら競争力のあるサービスの提供に努めているためです。このセグメントの成長は、最先端の画像解析ソリューションを導入するための診断センターとソフトウェアプロバイダーとのパートナーシップの増加によっても支えられています。

エンドユーザー市場区分における残余セグメント

研究センターセグメントは、継続的なイノベーションと新しい応用の開発を通じて医療画像解析ソフトウェア技術の進歩において重要な役割を果たしています。研究機関は特に、医療画像解析のための新しいAIアルゴリズムと機械学習モデルの開発・試験に注力しています。これらのセンターは、臨床現場での商業的展開前に新しいソフトウェア機能と能力の試験場として重要な役割を果たしています。新しい画像解析手法の技術的進歩と検証を推進することで、このセグメントが市場に与える影響は非常に大きいです。研究センターはまた、新しい画像解析ソフトウェアの臨床試験と検証研究を実施することで市場の発展に貢献しており、病院と診断センターの両方における採用パターンに影響を与えています。

地域分析

北米の医療画像解析ソフトウェア市場

北米は、先進的な医療インフラとデジタルヘルスケアソリューションの広範な普及に牽引され、アメリカ大陸の医療画像管理市場においてエンドユーザー別で支配的な勢力を形成しています。この地域は、医療技術への多大な投資、主要市場プレーヤーの存在、および良好な規制環境の恩恵を受けています。米国、カナダ、メキシコがこの地域のリーダーシップに集合的に貢献しており、それぞれの医療システムと技術的な準備態勢によって形成された独自の市場ダイナミクスを示しています。

米国の医療画像解析ソフトウェア市場

米国は北米における医療画像解析ソフトウェアの最大市場としての地位を維持しており、地域市場シェアの約78%を占めています。この国の市場リーダーシップは、強固な医療インフラ、先進医療技術の高い採用率、および大手ソフトウェア開発企業の存在によって支えられています。慢性疾患の増大する負担と、早期かつ正確な診断に対する需要の増大が、引き続き市場成長を牽引しています。加えて、学術・研究機関の強固な存在が医療画像ソフトウェアソリューションの継続的なイノベーションに貢献しています。

カナダの医療画像解析ソフトウェア市場

カナダは、2024年から2029年にかけて約7%の成長が見込まれる大きな成長潜在力を持つダイナミックな市場として台頭しています。同国の医療システムのデジタル変革と高度な診断ツールの採用への注力の高まりが、市場拡大を牽引しています。カナダの医療機関は、医療デジタル化を促進する政府の取り組みに支えられて、AI搭載の画像ソリューションとクラウドベースのプラットフォームをますます採用しています。同国の強固な研究環境と医療技術インフラへの投資の増大が、市場発展をさらに促進しています。

欧州の医療画像解析ソフトウェア市場

欧州は医療画像解析ソフトウェアにとって高度な市場を形成しており、多様な地域全体にわたる強固な医療システムと技術的進歩を特徴としています。市場の状況は、ドイツ、英国、フランス、イタリア、スペインを含む主要経済国にわたり、それぞれが地域の成長に大きく貢献しています。この地域の市場は、医療費の増加、高齢人口の増大、疾患の早期発見と予防への強い重点化によって牽引されています。欧州の医療画像管理市場は、これらの要因が収束する中で成長が見込まれています。

ドイツの医療画像解析ソフトウェア市場

ドイツは欧州における医療画像解析ソフトウェアの最大市場として位置しており、地域市場シェアの約21%を占めています。同国の市場リーダーシップは、先進的な医療インフラ、強力な研究開発能力、革新的な医療技術の高い採用率によって支えられています。ドイツの医療機関のデジタル変革への注力と主要な医療画像企業の存在が、市場成長に貢献しています。

フランスの医療画像解析ソフトウェア市場

フランスは欧州市場において著しい成長潜在力を示しており、2024年から2029年にかけて約9%の予測成長率が見込まれています。同国の医療システムの近代化とデジタル化への注力の高まりが、市場拡大を牽引しています。フランスの医療機関は、医療技術革新を促進する政府の取り組みに支えられて、高度な画像ソリューションを積極的に採用しています。医療画像における研究開発への同国の強い注力が、市場成長をさらに加速させています。

アジア太平洋地域の医療画像解析ソフトウェア市場

アジア太平洋地域は、医療費の増加と高度な医療技術の普及拡大を特徴として、医療画像解析ソフトウェアにとって急速に発展する市場を形成しています。市場は中国、日本、インド、オーストラリア、韓国を含む主要経済国にまたがり、それぞれが地域の成長に独自の貢献をしています。この地域の医療セクターは大幅なデジタル変革を遂げており、高度な画像ソリューションへの需要を高めています。アジア太平洋地域の医療画像管理市場のエンドユーザー別は、これらのトレンドが継続するにつれて拡大が見込まれています。

中国の医療画像解析ソフトウェア市場

中国はアジア太平洋地域における医療画像解析ソフトウェアの最大市場として台頭しています。同国の市場リーダーシップは、大規模な医療システム、医療技術への投資の増加、デジタルヘルスケアソリューションの普及拡大によって牽引されています。医療近代化に向けた中国政府の注力と国内ソフトウェア開発企業の存在が、市場拡大に大きく貢献しています。

インドの医療画像解析ソフトウェア市場

インドはアジア太平洋地域において卓越した成長潜在力を示しています。同国の医療セクターは、医療技術の採用を促進する政府の取り組みに支えられて、デジタルソリューションを急速に採用しています。インドの医療機関は高度な画像ソリューションの導入をますます進めており、国内外のソフトウェア開発企業の存在の拡大が市場の競争力を高めています。

中東・アフリカの医療画像解析ソフトウェア市場

中東・アフリカ地域は医療画像解析ソフトウェア市場においてユニークな機会を提供しており、各国によって医療インフラの発展状況がさまざまです。この地域はGCC諸国と南アフリカを主要市場として包含しており、多大な医療投資と技術採用を背景にGCCが最大市場として台頭しています。南アフリカは、医療近代化への取り組みの増加とデジタルヘルスケアソリューションの普及拡大に牽引されて、有望な成長潜在力を示しています。

南米の医療画像解析ソフトウェア市場

南米は医療画像解析ソフトウェア市場において成長する可能性を示しており、ブラジルとアルゼンチンが主要な貢献国となっています。ブラジルは、広範な医療ネットワークとデジタルヘルスケアソリューションの普及拡大の恩恵を受け、この地域の最大市場として台頭しています。アルゼンチンは、医療近代化への取り組みと医療画像技術への投資の増加に牽引されて、有望な成長潜在力を示しています。この地域全体の市場成長は、医療インフラの整備と先進的な診断ソリューションに対する認識の高まりによって支えられています。

競争環境

医療画像解析ソフトウェア市場の主要企業

医療画像解析ソフトウェア市場は、GE Healthcare、Siemens Healthineers、Philips Healthcare、Canon Medical Systems、IBM Corporationなどの確立されたプレーヤーが強力な存在感を示しており、包括的な製品ポートフォリオとグローバルなリーチによって市場を支配しています。これらの企業は、画像解析ソリューションの強化に向けて人工知能と機械学習の能力に多大な投資を行っており、特にクラウドベースのプラットフォームと自動診断ツールの開発に注力しています。医療機関や研究機関との戦略的パートナーシップがますます一般的となっており、企業が技術を検証し市場プレゼンスを拡大することを可能にしています。業界では、ワークフロー最適化、診断精度の向上、異なる画像モダリティ間の統合機能を中心とした製品イノベーションが急増しています。企業はまた、特定の疾患や解剖学的部位に対する特化した医療画像解析ソフトウェアソリューションの開発を優先しながら、地域の医療技術プロバイダーとの戦略的買収や提携を通じて地理的足跡を拡大しています。

参入障壁の高い集約された市場

医療画像解析ソフトウェア市場は、多様な製品ポートフォリオと多大な研究開発能力を持つ大規模な多国籍医療技術コングロマリットが支配する、比較的集約された構造を示しています。これらの確立されたプレーヤーは、広範な流通ネットワーク、ブランド認知、医療機関との長年の関係を活用して市場ポジションを維持しています。特に人工知能と機械学習の能力の強化を求める大手医療技術企業による小規模な革新的ソフトウェア開発会社の買収など、重要な合併・買収活動が市場で目立っています。

競争環境は、厳格な規制要件、研究開発への多大な投資ニーズ、ソフトウェアソリューションの広範な臨床検証の必要性による高い参入障壁によって特徴付けられています。地域プレーヤーは通常、特定の地理的市場や専門的な応用に焦点を当て、技術ライセンスや流通取り決めのためにより大きなグローバル企業と協力することが多いです。市場では、ニッチな応用や特定の画像モダリティに特化したソフトウェア開発者の台頭も見られますが、これらはしばしば技術能力の拡大を図るより大きな企業による買収対象となっています。

イノベーションと統合が将来の成功を牽引

医療画像解析ソフトウェア市場における成功は、既存の医療ワークフローとシームレスに統合し、明確な臨床的価値を実証するAI搭載ソリューションを開発する企業の能力にますます依存するようになっています。市場リーダーは、複数の画像モダリティを処理し高度なアナリティクス能力を提供できる包括的なエンタープライズ画像ソリューションの開発に注力しています。進化する規制要件への準拠を維持しながら、特定の医療機関のニーズに対応するカスタマイズ可能なソリューションを提供する能力が、市場シェア維持のために不可欠となっています。

新規参入者や中小プレーヤーにとっての成功は、未開拓の市場セグメントを特定するか、特定の臨床課題に対応する革新的なソリューションを開発することにあります。企業は複雑な規制環境を乗り越えながら、医療機関との強固な関係を構築し、ソリューションの明確な臨床的・経済的メリットを実証しなければなりません。相互運用性基準とデータセキュリティ要件への注目の高まりは、市場参加者にとって課題と機会の両方をもたらしています。将来の成功は、ソフトウェアソリューションの高い精度と信頼性の基準を維持しながら、遠隔医療とAI支援診断へのトレンドを含む医療提供モデルの変化に対応する企業の能力に大きく依存するでしょう。

医療画像解析ソフトウェア業界リーダー

AGFA Healthcare

Canon Medical Systems USA

GE Healthcare

Koninklijke Philips NV

IBM Watson Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年7月:医療技術企業のSiemens Healthineersは、Subtle MedicalのSubtleMR画像強調ソフトウェアをSiemens Healthineersの新しい再構成パイプラインであるOpen Reconに正式に統合しました。SubtleMRは、より高速なMRIシーケンスにおけるノイズ除去とシャープネス向上のためのDL(ディープラーニング)後処理を提供し、画像品質の向上、ワークフローの最適化、および患者体験の改善を実現しています。

- 2022年3月:Canon Medical Systemsは、グローバルなX線事業の強化を目的として、デンマークの医療機器メーカーであるNordisk Rontgen Teknikの買収に合意しました。

グローバル医療画像解析ソフトウェア市場レポートの範囲

本レポートの範囲によれば、医療画像とは臨床分析および医療的介入のために身体の視覚的な描写を作成するプロセスです。スキャンソフトウェアは画像を生成し、それがコンピュータのメモリに保存されて後で解析されます。この解析は、画像の品質と定量的側面を向上させるためのプロセスです。医療画像解析ソフトウェア市場は、画像タイプ別(2D画像、3D画像、4D画像)、モダリティ別(トモグラフィー、超音波画像、ラジオグラフィック画像、X線画像、磁気共鳴画像(MRI)、その他のモダリティ)、ソフトウェアタイプ別(統合型ソフトウェア、スタンドアロン型ソフトウェア)、エンドユーザー別(病院、診断センター、研究センター)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、主要なグローバル地域の17カ国における市場規模の推定値とトレンドもカバーしています。レポートは、上記のセグメントについて価値(百万米ドル)で提供しています。

| 2D画像 |

| 3D画像 |

| 4D画像 |

| トモグラフィー |

| 超音波画像 |

| ラジオグラフィック画像 |

| X線画像 |

| 磁気共鳴画像(MRI) |

| その他のモダリティ |

| 統合型ソフトウェア |

| スタンドアロン型ソフトウェア |

| 病院 |

| 診断センター |

| 研究センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 画像タイプ別 | 2D画像 | |

| 3D画像 | ||

| 4D画像 | ||

| モダリティ別 | トモグラフィー | |

| 超音波画像 | ||

| ラジオグラフィック画像 | ||

| X線画像 | ||

| 磁気共鳴画像(MRI) | ||

| その他のモダリティ | ||

| ソフトウェアタイプ別 | 統合型ソフトウェア | |

| スタンドアロン型ソフトウェア | ||

| エンドユーザー別 | 病院 | |

| 診断センター | ||

| 研究センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療画像解析ソフトウェアの現在の市場規模は?

医療画像解析ソフトウェア市場は、予測期間(2025年~2030年)中にCAGR 7.6%を記録する見込みです。

医療画像解析ソフトウェア市場の主要プレーヤーは誰ですか?

AGFA Healthcare、Canon Medical Systems USA、GE Healthcare、Koninklijke Philips NV、IBM Watson Healthは、医療画像解析ソフトウェア市場で事業を展開する主要企業です。

医療画像解析ソフトウェア市場において最も成長の速い地域はどこですか?

アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

医療画像解析ソフトウェア市場において最大のシェアを持つ地域はどこですか?

2025年において、北米が医療画像解析ソフトウェア市場で最大の市場シェアを占めています。

この医療画像解析ソフトウェア市場レポートはどの年をカバーしていますか?

本レポートは医療画像解析ソフトウェア市場の過去市場規模として2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の医療画像解析ソフトウェア市場規模を予測しています。

最終更新日: