医療スケジューリングソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

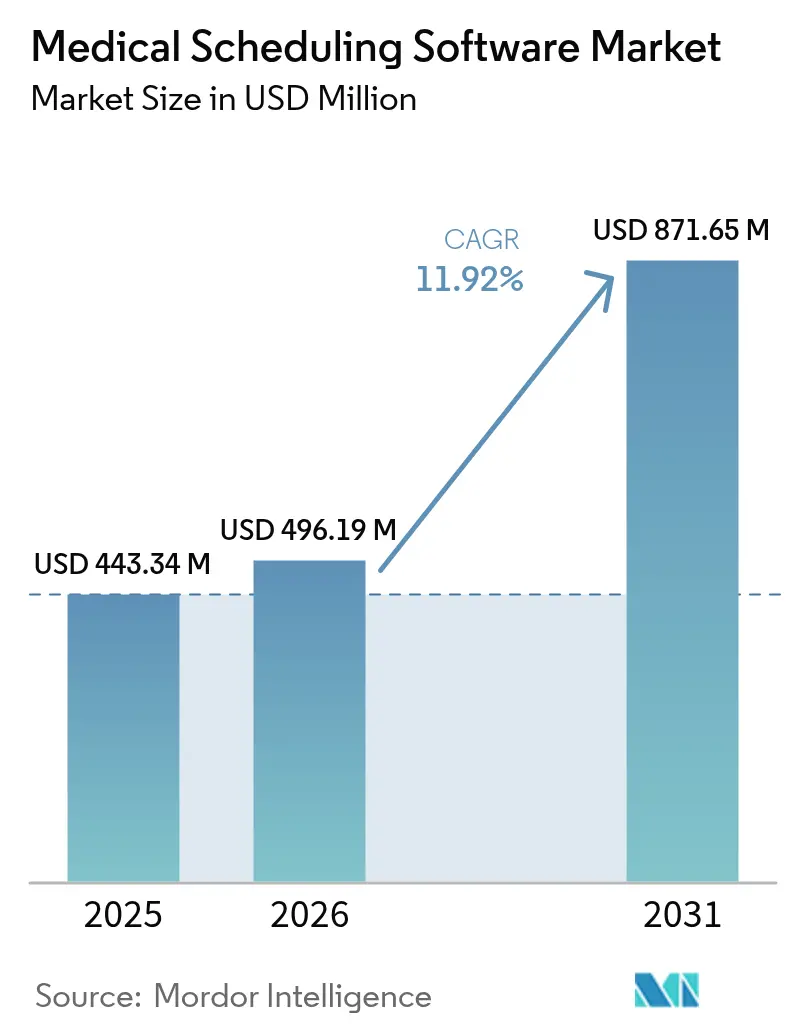

| 市場規模 (2026) | 496.19 百万米ドル |

| 市場規模 (2031) | 871.65 百万米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

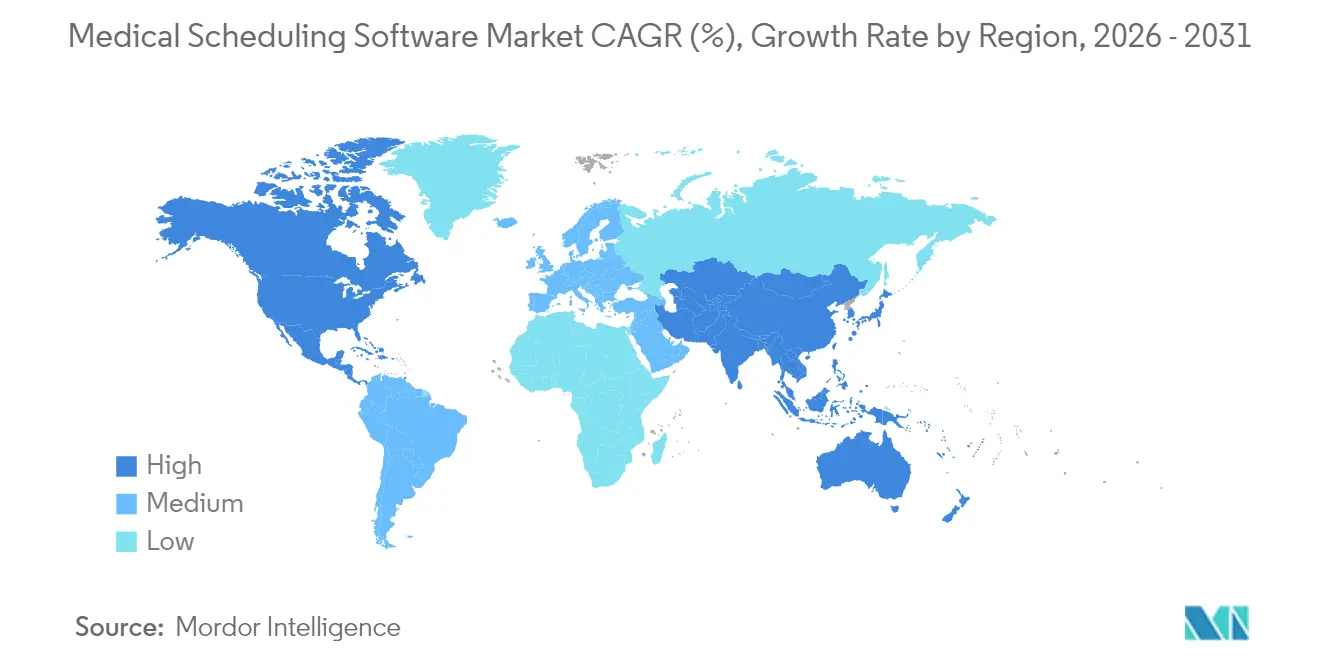

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

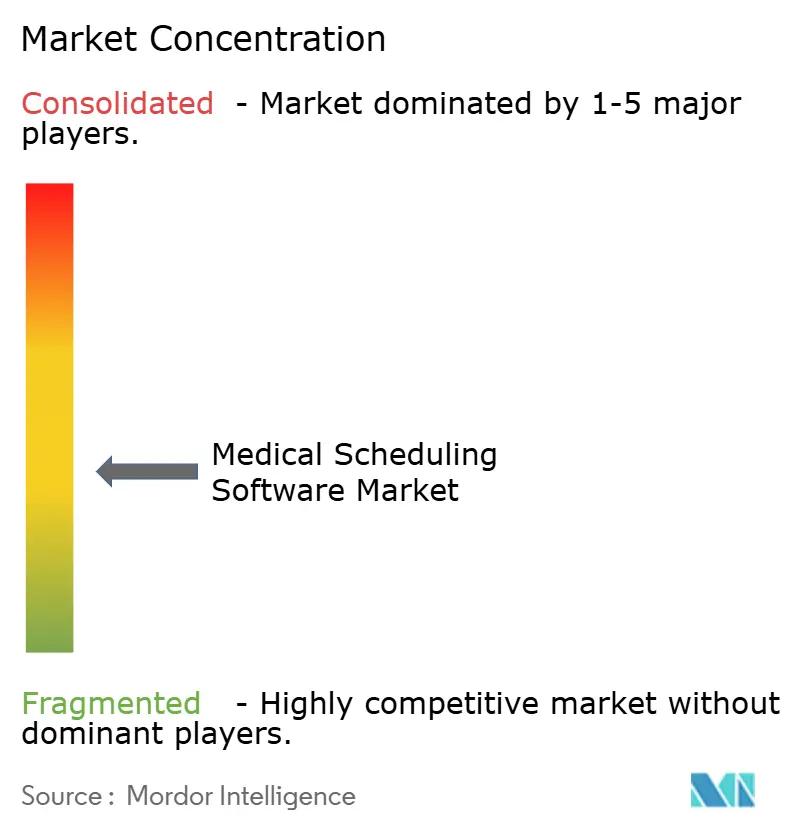

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療スケジューリングソフトウェア市場分析

2026年における医療スケジューリングソフトウェア市場規模はUSD 4億9,619万と推定され、2025年のUSD 4億4,334万から成長し、2031年にはUSD 8億7,165万に達する見通しで、2026年から2031年にかけてCAGR 11.92%で成長しています。医療スケジューリングソフトウェア市場の拡大は、医療システムのデジタル化推進、深刻化する人材不足、および運営マージンへの厳しい精査によって促進されています。病院は断片化されたカレンダーを統合プラットフォームに置き換え、予約のボトルネックを解消し、時間外労働を削減し、患者の予約不履行率を低下させています [1]国家医療情報技術調整局、「医療データ、テクノロジー、相互運用性:認証プログラムの更新」、healthit.gov。ベンダーの統合、相互運用性に関する規制圧力の高まり、およびいつでもどこでも予約できることへの消費者ニーズの増大が、医療スケジューリングソフトウェア市場における競争戦略を引き続き再形成しています。

レポートの主要なポイント

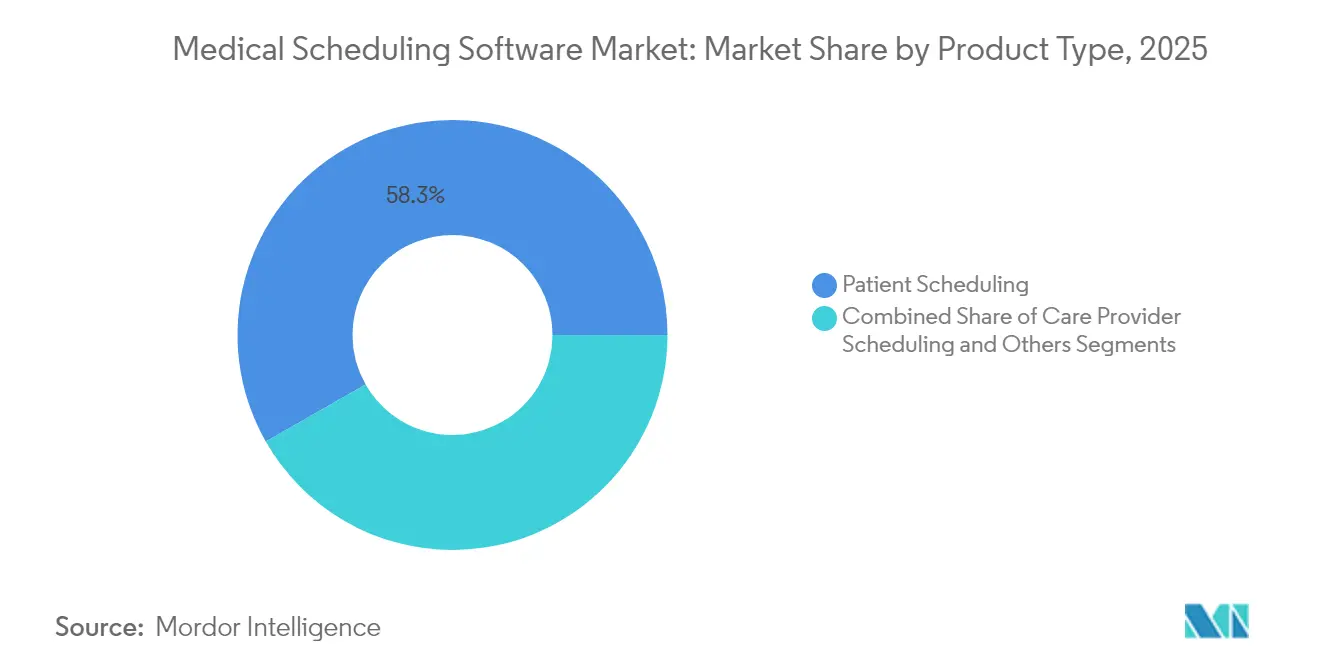

- 製品タイプ別では、患者スケジューリングソフトウェアが2025年の医療スケジューリングソフトウェア市場シェアの58.25%を占め、ケアプロバイダースケジューリングは2031年にかけて最速のCAGR 12.64%を記録すると予測されています。

- 展開モデル別では、クラウド展開が2025年の医療スケジューリングソフトウェア市場規模の69.10%を占め、ハイブリッド展開は2026年から2031年にかけてCAGR 12.70%で成長すると予測されています。

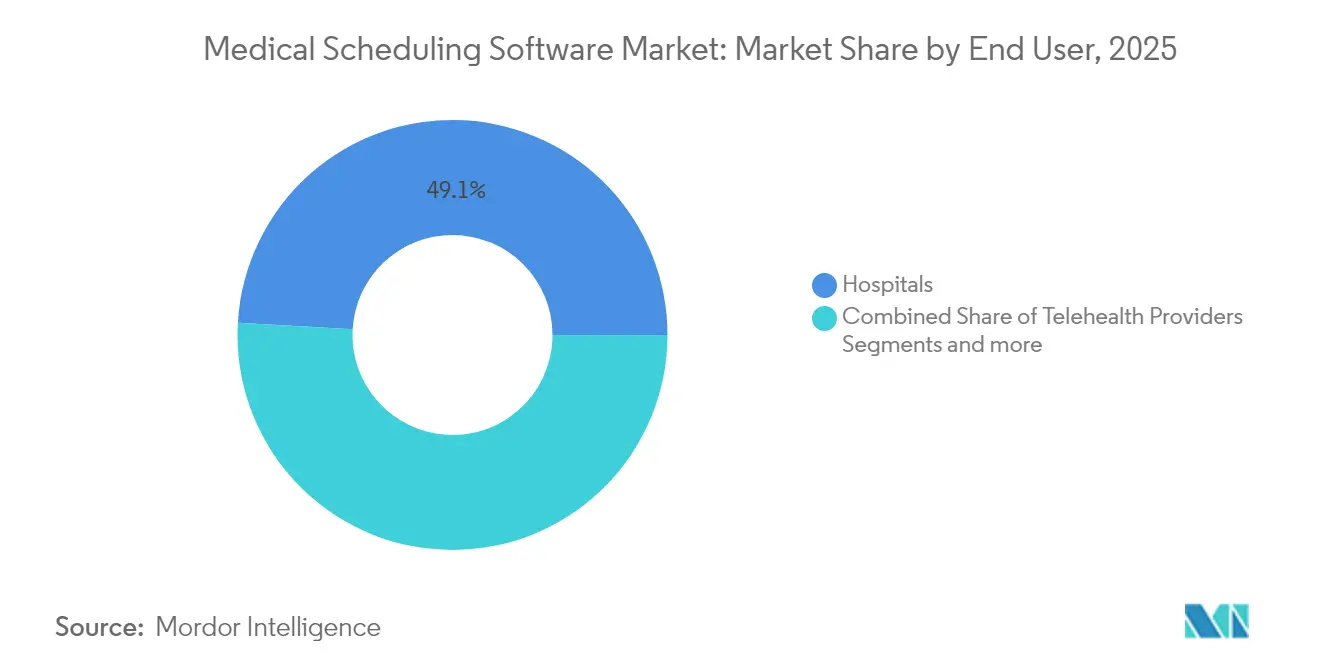

- エンドユーザー別では、病院が2025年のエンドユーザー需要の49.10%を占め、遠隔医療プロバイダーは2031年までCAGR 12.78%を記録すると予測されています。

- 専門分野別では、プライマリケアが2025年の医療スケジューリングソフトウェア市場規模の61.50%を占め、行動・メンタルヘルススケジューリングは2031年にかけてCAGR 12.95%で成長すると見込まれています。

- 地域別では、北米が2025年に42.10%の収益シェアでトップとなり、アジア太平洋地域が予測期間中に最高のCAGR 13.02%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医療スケジューリングソフトウェア市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 効率的なワークフロー最適化 | +2.8% | 北米と欧州がリード | 中期(2~4年) |

| 患者中心ケアの採用 | +2.1% | 北米主導でグローバル | 長期(4年以上) |

| クラウドネイティブITへの移行 | +1.9% | グローバル | 短期(2年以内) |

| 遠隔医療の拡大 | +1.7% | アジア太平洋・中東・アフリカが急増 | 中期(2~4年) |

| AI主導のキャパシティ管理 | +1.4% | 北米と欧州 | 長期(4年以上) |

| リアルタイム保険確認 | +1.2% | 主に北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ワークフローの効率的な管理・最適化への需要増加

手動による予約調整は、平均的な外来施設において月間管理時間の最大半日を消費しており、管理者はテンプレート作成、ウェイトリスト処理、リソースバランシングの自動化を推進しています。フロリダ州のある医療システムは、シフト計画サイクルを3営業日から4時間未満に短縮することで、USD 200万のコントラクト人件費を節約しました。予測スケジューリングにより、大規模な学術センターでは人件費が8%削減され、同時にプロバイダーの満足度スコアが向上しています。経営幹部は、効率化されたスケジューリングを純営業利益マージンの強化、スタッフの燃え尽き防止、患者スループットの改善のためのレバーとしてますます重視しています [2]アメリカ必須病院協会、効率性の解放:予測スケジューリングテクノロジーがスタッフを持続的に最適化し人件費を削減する方法

、essentialhospitals.org。

患者中心ケアモデルの採用拡大

米国の消費者の8割がオンラインでの予約を好み、セルフサービス予約の半数以上が新患から発生しています。デジタルの利便性により、予約不履行リスクが17%低下し、クリニックの新患獲得チャネルが3分の1以上拡大します。ミレニアル世代が最も活発な利用者である一方、セルフスケジューリングポータルを通じた予約の約40%は40歳以上の患者から発生しています。リアルタイムの空き枠表示と自動リマインダーをウェブサイトおよびモバイルアプリに組み込んだプロバイダーは、獲得・維持の両指標においてピアを上回っています。

クラウドネイティブ医療ITスタックへの移行加速

医療ITリーダーの70%がすでに少なくとも1つの臨床アプリケーションをパブリッククラウドでホストしており、さらに20%が2027年までの移行を計画しています。先行移行者は、オンプレミスシステムと比較して2年間でUSD 200万の節約を報告し、アップグレード速度への満足度も94%高くなっています。クラウドプラットフォームはコンプライアンス報告を簡素化し、即時のソフトウェアロールアウトを可能にし、消費者向け予約ボリュームに対する弾力的なスケーリングをサポートします。コスト管理が厳しくなる中、最高財務責任者(CFO)は、四半期ではなく数週間で稼働できるクラウドファーストのスケジューリング展開をますます承認しています。

遠隔医療およびリモート診察の拡大

バーチャル診察は現在、大規模な米国システムにおける外来受診の約4件に1件を占めており、対面ケアとは異なる予約ワークフローが必要です。予約の約70%がモバイルデバイスで行われ、43%が通常の診療時間外に発生しており、ベンダーは常時稼働のスケジューリング環境を維持することを余儀なくされています [3]Waseem Jerjes、ポストCOVID時代の遠隔医療:プライマリヘルスケアにおけるアクセシビリティ、公平性、持続可能性のバランス

、Frontiers in Digital Health、frontiersin.org。ビデオ診察には、受診前の技術確認、自動リンク配信、および設定可能な診察時間が必要です。行動・メンタルヘルスはさらに複雑であり、バーチャル形式においても最も高い予約不履行率を示しています。ハイブリッド(院内+バーチャル)テンプレートを統合し、モダリティ別に予約を自動ルーティングするソリューションが急速に普及しています。

医療スケジューリングソフトウェア市場の抑制要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| データセキュリティ侵害 | –1.8% | 北米と欧州 | 短期(2年以内) |

| 医療IT人材の不足 | –1.5% | グローバル | 長期(4年以上) |

| 断片化した相互運用性 | –1.2% | 北米と欧州 | 中期(2~4年) |

| フリーミアムによる価格圧力 | –0.9% | 北米と欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティ侵害およびサイバー攻撃のリスク

医療記録はダークウェブ上で最も価値の高いデータカテゴリーであり、侵害は3年連続で増加しています。セキュリティへの懸念から、クラウドに移行していないプロバイダーの60%がスケジューリングのクラウド移行をためらっています。HIPAA、GDPR、および新興の米国州プライバシー法は、多層暗号化、役割ベースのアクセス制御、および監査証跡を要求しています。侵害の修復には1件あたりUSD 950万のコストがかかり、新規展開から予算を流用することになります。SOC 2およびHITRUST認証を維持するベンダーは、競争上の優位性を獲得しています。

熟練した医療IT専門家の不足

病院の最高情報責任者(CIO)の3分の2が、認定EHRおよびスケジューリングシステムエンジニアの採用枠不足を挙げており、2020年の59%から増加しています。IT専門家の失業率が4%未満という状況が人件費を押し上げ、小規模施設はマネージドサービス契約に向かい、総所有コストが最大40%増加します。プロジェクトのタイムラインが長期化し、カスタマイズの深度が低下することで、高度なスケジューリングモジュールから期待される生産性向上が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療スケジューリングソフトウェア市場セグメント分析

製品タイプ別:

患者アクセスが市場リーダーシップを牽引患者スケジューリングセグメントは2025年に58.25%の収益を生み出し、医療スケジューリングソフトウェア市場規模の中で最高となりました。これは病院が摩擦のない消費者アクセスを優先したためです。プラットフォームはAI提案を組み込み、最適な医師と患者のマッチングを提案することで、受診完了率を9%向上させています。CAGR 12.64%で最も急速に拡大するニッチであるケアプロバイダースケジューリングは、重症度スコアをスタッフのスキルセットに照らし合わせて人員不足のペナルティを削減するモジュールから恩恵を受けています。

インテグレーターはますます両モジュールを組み合わせ、空きプロバイダースロットが自動的に患者に公開されるようにし、需要とキャパシティ管理を統合しています。高度なプロバイダースケジューリングスイートは、勤務時間コンプライアンス、疲労指数、およびライセンスアラートを監督し、品質管理をさらに強化しています。これらの機能をバンドルしたベンダーは、特に複数のタイムゾーンにまたがって運営するIDNの提案依頼書(RFP)サイクルにおいて差別化を図っています。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

展開モデル別:

クラウドの優位性がハイブリッドイノベーションと融合パブリッククラウドの展開が2025年の収益の69.10%を占め、医療スケジューリングソフトウェア市場のデフォルトバックボーンとしてのクラウドを強化しました。マルチテナントアーキテクチャは四半期ごとの機能投入を加速し、バージョンの乖離を抑え、オムニチャネル患者エンゲージメントのためのAPIツールキットを提供します。しかし、ハイブリッドモデルはCAGR 12.70%で成長する見通しです。これは、プロバイダーが機密性の高い臨床医の給与データをオンプレミスに分離しながら、消費者向けワークフローをハイパースケールデータセンターに移行させるためです。

病院のデータルーム内のエッジコンピュートノードは、レイテンシに敏感な画像アップロードやリアルタイムの手術更新を処理し、大量の分析やAIトレーニングはクラウドで実行されます。この分割により、帯域幅の制約が軽減され、世界65以上の法域で施行されている国内データ居住法規に対応できます。ワークロードの配置をシームレスにオーケストレーションできるベンダーは、契約期間の延長とネットプロモータースコアの向上を実現しています。

エンドユーザー別:

病院のリーダーシップが遠隔医療の台頭に直面病院は、マルチスペシャルティの複雑さ、組合のスケジューリング規則、およびバックオフィス統合の需要により、2025年支出の49.10%のシェアを維持しました。エンタープライズソリューションは、病床キャパシティ、手術室の回転率、および補助スタッフのコールアウトを監督するコマンドセンターと緊密に統合されています。遠隔医療事業者は、ケアが物理的な壁の外に移行するにつれてCAGR 12.78%の成長エンジンを代表しています。そのソフトウェアのウィッシュリストには、受診前のデバイストリアージ、セキュアなリンク生成、および帯域幅が低下した際の音声への自動フォールバックが含まれます。

独立した外来クリニックはスピードを重視しており、プラグアンドプレイテンプレート、セルフ登録キオスク、および即時クレジットカードの金庫保管機能により、チェックイン時間が最大40%短縮されます。リテールヘルスおよびホームケア機関は、ルート最適化とモバイルワーカーの派遣に焦点を当てた「その他」カテゴリーを構成しており、スケジューリングプラットフォームの機能的な境界が拡大していることを示しています。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

専門分野別:

プライマリケアの安定性対メンタルヘルスのダイナミズムプライマリケア受診が2025年のスケジューリングトランザクションの61.50%を供給し、年次検診、予防接種、慢性疾患管理に対する安定した座席充填需要を維持しています。標準化された15分および30分のブロックによりスロット管理が簡素化され、SMSおよび患者ポータルを通じて接続するリマインダーボットの迅速な展開が可能になります。行動・メンタルヘルスは、治療利用の増加とテレサイクの選択肢に後押しされ、CAGR 12.95%で専門分野の成長をリードしています。

メンタルヘルスのワークフローには、縦断的な反復、セッション長の可変性、およびグループビューの可視性を制限する守秘義務規則が必要です。マッチングアルゴリズムは現在、日程を確定する前にセラピストの空き状況、患者の好み、保険の承認を評価し、電話による行政上のやり取りを削減しています。専門分野に中立なベンダーは、書き直しなしにこれらの細かな要件に対応するモジュール式ツールキットを追加しています。

地域別分析

北米医療スケジューリングソフトウェア市場

北米は2025年において、成熟したEHR普及率、電子ワークフローを優遇する支払者の償還義務、およびAIパイロットを本番環境へ拡大することに積極的な統合型病院ネットワークの強みを背景に、世界収益の42.10%を占めました。Epic Systemsはそのカデンスインストールベースに176施設を追加した一方、Oracle Healthはシェアを失い、スケジューリングモジュールの性能に基づくモメンタムの変化を示しました。しかし、ティアワン医療システムにおける飽和状態がインクリメンタルなライセンス拡大を鈍化させており、コスト意識の高い地域病院が軽量なSaaS新規参入企業を試す余地が生まれています。

欧州医療スケジューリングソフトウェア市場

欧州は、国境を越えた相互運用性を目指す協調的なeHealth規制と投資に支えられ、安定した一桁台の成長を示しています。国レベルのプライバシー法規は、設定可能な同意追跡および患者向け画面の多言語対応を必要としています。英国のNational Health Serviceトラストは最近、オープンブッキングAPIを義務化し、標準準拠に焦点を当てたベンダー評価基準を引き上げました。パンデミック後に再整備を進める東欧のクリニックは、成果連動型契約とバンドルされたサブスクリプションモデルをますます採用しています。

アジア太平洋医療スケジューリングソフトウェア市場

アジア太平洋地域は13.02%のCAGRが予測されており、主要な加速ゾーンであり続けています。インドおよびインドネシアにおける官民融合の資金調達は、堅牢なITチームを持たない中規模病院向けのクラウドスケジューリングを補助しています。中国のスマートホスピタル計画フェーズIIIは、地方センターにおけるAIトリアージおよびリアルタイムスケジューリングダッシュボードのための予算を確保しています。現のデータレジデンシー法により、多国籍ベンダーはオンショアホスティング向けにコードをリファクタリングすることが求められ、国内クラウドプロバイダーとのパートナーシップが促進されています。

中東アフリカおよび南米医療スケジューリングソフトウェア市場

中東は、湾岸協力会議の病院がEHR採用率75%を超えるにつれて新興のモメンタムを示しており、エンタープライズスケジューリングとの連携への道を開いています。アフリカと南米は依然として黎明期にありますが、接続環境が改善されれば既存のデスクトップシステムを飛び越える可能性のある革新的なサンドボックス——予約連動型ライドサービスとバンドルされたモバイルファーストの予約アプリ——を特徴としています。

規制環境

米国では、医療スケジューリングソフトウェアの調達および製品ロードマップは、標準化されたデータ交換と継続的な認証維持を優先するONCおよびCMSの相互運用性イニシアチブによって形作られています。2026年のSVAPサイクルでは、HL7 FHIR US Core Implementation Guide STU 9.0.0を含む新しい標準バージョンが承認され、2026年8月29日から任意の導入が可能となり、EHRおよび患者ポータル全体で相互運用可能なスケジューリングワークフローの採用が広がる方向へのシフトを示しています。並行して、AI対応ソフトウェア機能に関するFDAガイダンスは、規制対象のソフトウェア機能に該当する場合に、スケジューリング関連の自動化がどのようにパッケージ化、更新、文書化されるかに引き続き影響を与えています。HTI-1最終規則関連の更新については、2026年3月1日の期限延長により、認証済みEHRモジュールとスケジューリングを統合するベンダーの短期的なコンプライアンス計画がより厳格になりました。

競争環境

医療スケジューリングソフトウェア市場は適度に断片化しているものの、統合に向けて傾いています。ハーストがQGendaを買収し、フランシスコ・パートナーズがAdvancedMDをUSD 11億2,500万で買収したことは、スケジューリングエンジンがミッションクリティカルなデジタルインフラであるというプライベートエクイティの確信を反映しています。統合EHRベンダー(Epic、Oracle、MEDITECH)は、大規模な米国医療システム内でのインストールの堀を維持し、統一されたデータモデルを活用してキャパシティプランニングモジュールをクロスセルしています。

スタンドアロン専門ベンダーは、深いワークフローの柔軟性と垂直化されたAIで応えています。QGendaは疲労と認定資格を考慮した麻酔科のコールスケジュールを自動化し、英国を拠点とするPatchwork Healthは国民保健サービス(NHS)トラスト内のギグスタイルの臨床医シフトを対象としています。Calendlyなどのフリーミアムの破壊者がメインストリームの注目を集め、エンタープライズベンダーはHIPAAコンプライアンスと請求統合に結びついたプレミアム価値を明確にすることを余儀なくされています。

AI差別化が激化しており、予約不履行を予測し、リアルタイムでプロバイダーテンプレートを再シーケンスし、クリアリングハウスから保険の適格性を直接取得するアルゴリズムは、今や当たり前のものとなっています。消費者向けアプリに空き状況を公開するRESTful APIを提供できないベンダーは、医療システムのデジタルフロントドア戦略から排除されるリスクがあります。コンプライアンス体制も同様に決定的であり、SOC 2タイプIIおよびHITRUST監査を受けたプラットフォームは、HTI-2が2026年までにUSCDI v4の強制採用を推進する中で調達ポイントを獲得しています。絶え間ない機能速度と堅固なセキュリティのバランスを取るベンダーが最前線に立つことになります。

医療スケジューリングソフトウェア産業リーダー

American Medical Software

Kyruus

Caspio

AdvancedMD, Inc.

Q-nomy Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療スケジューリングソフトウェア市場の企業

- PatientStudio

- Yocale Network

- Tinivia

- 10to8

- American Medical Software

- Kyruus

- Caspio

- AdvancedMD

- Q-nomy

- Terminapp

- SuperSaaS

- Biosoftworld Medical Software

- Vocantas

- Epic Systems

- Oracle Health (Cerner)

- AthenaHealth

- Qgenda

- PerfectServe

- Zocdoc

- Relatient

- NextGen Healthcare

- eClinicalWorks

- Meditech

市場機会と将来展望

相互運用性主導のワークフロー自動化は、標準をエンドツーエンドの患者アクセスに実運用化するスケジューリングベンダーにとって、測定可能な空白領域を生み出しています。2026年のCMS Interoperability Standards and Prior Authorization for Drugs提案規則は、電子的事前承認を拡大し、X12N 278標準をFHIRベースのAPIに置き換えることを提案しており、これにより管理手続きがスケジューリングの瞬間により近づき、予約受付、資格確認、および医薬品カバレッジワークフローを準拠APIを通じて接続できるプラットフォームの価値を高めています。デジタルフロントドアおよびマルチチャネル予約向けの標準に基づくリアルタイムスケジューリングインターフェースは、ONCがHL7 FHIR US Core STU 9.0.0およびC-CDA Release 5.0.0でSVAPサイクルの進捗を積み重ねる中で発展しており、EHR、遠隔医療プラットフォーム、患者エンゲージメント層全体で空き状況や予約イベントを公開するためのより明確な技術的経路を提供しています。

医療スケジューリングソフトウェア市場における最近の業界動向

- 2026年2月:AdvancedMDが2026年冬季製品リリースを開始し、AIクリニカルアシスタントとパスワード侵害検出機能を追加しました。この更新は、実務中心のスケジューリングおよび実務管理スタックにおけるワークフロー自動化とセキュリティ体制をめぐる競争を強化しており、購入者の精査には使いやすさに加えてサイバー衛生も含まれるようになっています。

- 2025年10月:Kyruus HealthがHealthgradesと提携し、プロバイダーディレクトリ管理と患者レビュー監視を統合しました。プロバイダーデータの整合性を患者獲得チャネルと結びつけることで、スケジューリングへの上流ファネルが強化され、患者とプロバイダーのマッチングが改善され、不正確なディレクトリ情報による摩擦が減少します。

- 2024年10月:AdvancedMDが2024年秋季製品リリースを発表し、新しい双方向患者メッセージングプラットフォームを搭載しました。双方向メッセージングは、確認、再スケジュール、来院前のコミュニケーションをサポートし、これらはノーショーの削減と、電話による調整からスタッフの業務を自動化ワークフローへ移行させるための中核的なレバーです。

医療スケジューリングソフトウェア市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、医療スケジューリングソフトウェア市場は、医療提供者がデジタルチャネル全体で患者およびプロバイダーの予約を予約、再予約、管理するために使用するソフトウェアから得られる収益を対象としており、ソフトウェアライセンスまたはサブスクリプション内に含まれる関連スケジューリングワークフロー機能を含みます。

対象範囲外:主に医療スケジューリングソフトウェアとして販売・使用されていない限り、一般的な労働時間管理、給与計算、非医療用カレンダーツールは除外します。

セグメンテーション概要

- 製品タイプ別

- 患者スケジューリング

- ケアプロバイダースケジューリング

- その他

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- 遠隔医療プロバイダー

- その他

- 専門分野別

- プライマリケア

- 歯科

- 行動・メンタルヘルス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スケジューリングソフトウェアがどこで購入・使用されているかをマッピングすることから始まり、その後、デジタルヘルスの普及とプロバイダー活動に関する再現可能な公開シグナルを収集しました。米国国家医療IT調整官室(ONC)、米国メディケア・メディケイドサービスセンター(CMS)、米国労働統計局、OECD保健統計、および世界銀行など、有料壁のないソース種別を、医療提供能力および利用指標として参照しました。

機能および導入に関する前提を検証するために、米国SEC提出書類、投資家向けプレゼンテーション、該当する場合は政府調達・契約ポータル、および展開パターンや価格ロジックを大まかに説明する医療IT関連の報道など、他のソースも使用しました。可能な場合は、企業財務およびニュース用の有料データベース、およびスケジューリング自動化への投資がどこに向けられているかを把握するための特許データベースで補完しました。これらのデスクソースは例示であり、調査中にデータを収集し、検証し、未解決の疑問を明確にするために、その他の公開および有料の参考資料も使用しました。

一次インタビューおよび調査

一次調査は、病院、クリニック、その他の医療現場において、スケジューリングソフトウェアが実際にどのように購入、導入、更新されているかを検証することに重点を置きました。これは、定価と実際の契約価値が異なる場合があるためです。APAC、EMEA、南北アメリカ全域のソフトウェア発行元、チャネルパートナー、医療運営リーダーと話し、デスクソースだけでは完全には把握できない採用率、典型的な契約構造、クラウド移行のタイミング、置き換えサイクルを確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):16% | APAC:45% |

| 中堅層:49% | 機能/事業部門リーダー:37% | EMEA:32% |

| 小規模プレーヤー:16% | マネージャー:47% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築され、主要モデルは医療提供活動およびデジタル化シグナルから出発し、それをスケジューリングソフトウェア支出に変換しています。実務上は、医療提供施設数、外来受診の強度、プロバイダーの人員配置圧力、デジタルスケジューリングを通じてルーティングされる予約の割合、および管理ソフトウェアのクラウド導入ペースといった指標を用いて需要プールを再構築し、それを実務的な価格設定および契約期間の前提を用いて市場価値に変換しました。

合計値を現実的に保つため、サプライヤー収益ベンチマーク、医療現場別の平均契約額のサンプル、更新・置き換えサイクルに関するチャネルフィードバックを通じて、選択的なボトムアップチェックを追加しました。一部のサプライヤーで完全な収益内訳が開示されていない場合は、同業他社に基づく範囲、機能範囲のマッピング、地域レベルの採用ロジックを用いてギャップを処理し、フォローアップの議論で再確認しました。予測については、面談対象者が一貫して指摘した少数のドライバー(クリニックのデジタルフロントドア投資、患者セルフスケジューリングの普及、EHRスケジューリングモジュールとの統合準備状況、より良いアクセスと文書化に向けたコンプライアンス推進など)に基づくシナリオ分析に依拠しました。

データ検証および更新サイクル

結果を確定する前に、サプライヤー側の収益シグナル、医療IT導入指標、地域レベルの能力指標を独立した現実性チェックとして、複数の視点にわたって出力を三角測量しました。年ごとの急激な変動については、構成比の変化、通貨の影響、範囲の漏れがないか見直し、変動が説明可能に見えるまで前提を再検討しました。

社内では複数段階のレビューが実施されており、モデルロジック、入力データ、計算は、承認前に別のアナリストによって確認されます。レポートは年次で更新され、政策変更、主要製品の発売、目立った価格改定などの重要な出来事があった場合には、暫定的な更新が行われます。納品前には、クライアントが最新の更新版を受け取れるよう、主要な入力データに対して改めて確認を行います。

Mordor Intelligenceの医療スケジューリングソフトウェア市場規模と他の公表推定値との比較

医療スケジューリングソフトウェアの公表市場価値は、研究ごとに異なる製品、異なる購入者タイプ、そしてソフトウェア収益とサービスの区分に関する異なるルールを含むことがあるため、しばしば一致しません。基準年、通貨換算時点、更新頻度によって、全体的なストーリーが似ていても報告される数値が変動することがあるため、タイミングも重要です。

この表にばらつきが見られる主な理由は、一部の推定値が隣接する医療ITカテゴリーを含んでいるように見えること、または医療提供者が有料デジタルスケジューリングへ移行する速度についてより広範な前提を適用していることにあります。表はこの範囲のギャップを示しており、Mordor Intelligenceのモデルでは、患者およびケアプロバイダー向けスケジューリングソフトウェア(クラウドおよびオンプレミス導入を含む)の収益を計上していますが、プロバイダーのスケジューリングワークフロー外にある一般的な労働力管理プラットフォームおよび単独のカレンダーツールは除外しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 496.19百万米ドル(2026年) | |

| 地域コンサルティング会社A | 393.68百万米ドル(2025年) | 異なる基準年を使用しており、スケジューリング専業製品をより広範な医療管理スイートから明確に分離していないため、スケジューリング価値の一部が他のカテゴリーに含まれている可能性があります。 |

| 業界誌B | 360.83百万米ドル(2024年) | より狭い捕捉支出期間に依拠しており、地域や医療現場全体で時間の経過とともに認識される複数年契約や企業更新を過小評価している可能性があります。 |

全体として、このばらつきは単一の成長前提よりも、範囲の境界とタイミングによって最もよく説明されます。予約件数、導入ミックス、および毎年確認可能な更新サイクルに入力データを結びつけることで、算出結果を再現可能なステップと明確な市場変数に基づいて追跡可能な状態に保っています。

レポートで回答される主要な質問

医療スケジューリングソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年にUSD 4億9,619万と評価されており、2031年までにUSD 8億7,165万に達する見込みです。

医療スケジューリングソフトウェア市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 11.92%で拡大すると予測されています。

医療スケジューリングプラットフォームで最も普及している展開モデルはどれですか?

クラウドベースのソリューションが現在の実装の69.10%を占めており、ハイブリッドモデルが台頭しています。

なぜ病院はスケジューリングソフトウェアに多額の投資を行っているのですか?

病院は、既存のEHRと統合しながら、時間外労働の削減、予約不履行の低減、マルチスペシャルティのワークフローの効率化を目指しています。

遠隔医療はスケジューリングソフトウェアの需要にどのような影響を与えますか?

バーチャル診察の増加により、デバイスの確認、セキュアなリンク、時間外予約を処理できるシステムへの需要が高まっています。

新規展開を制限する主なセキュリティ上の懸念は何ですか?

データ侵害への恐れとコンプライアンス義務が依然として主要な障壁となっており、特にクラウドに移行していないプロバイダーに顕著です。

最終更新日: