アテロコラーゲン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

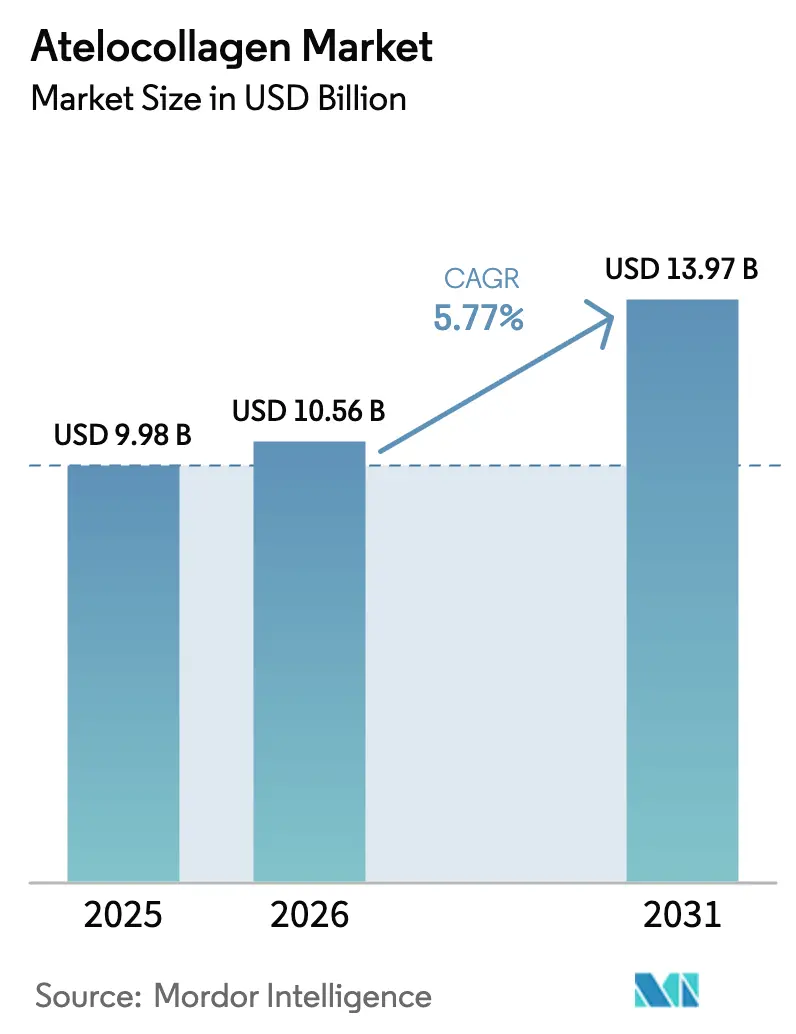

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 13.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

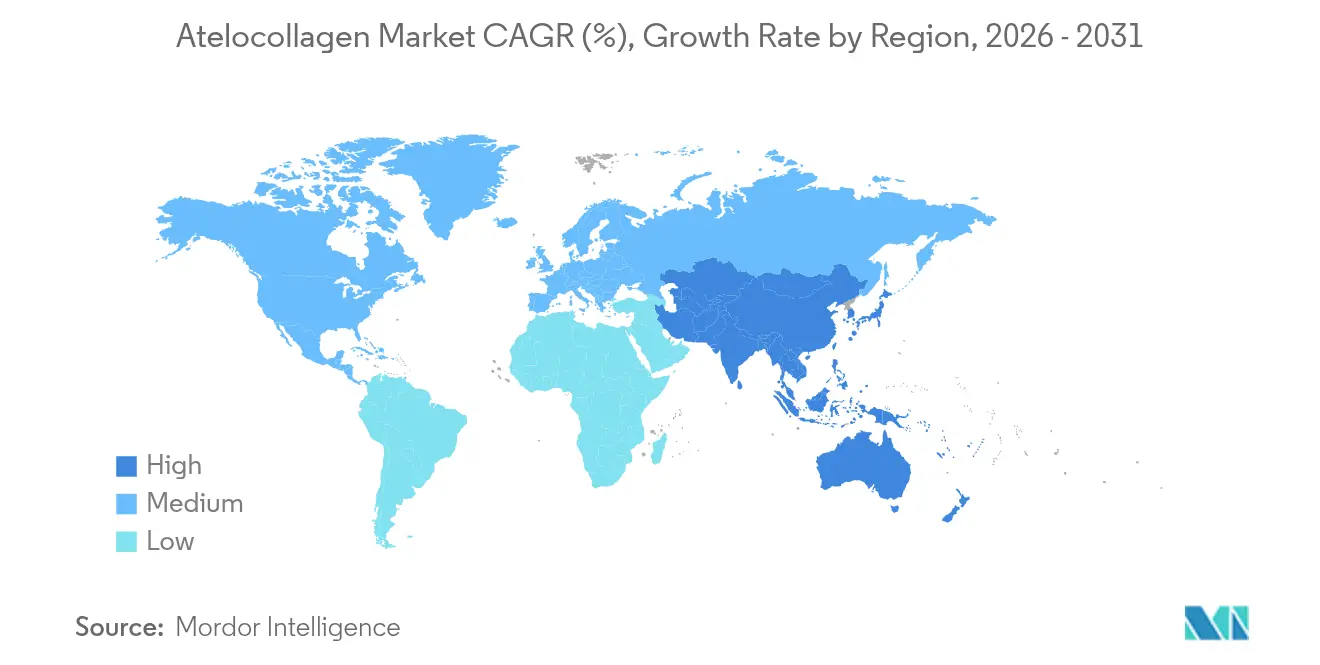

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

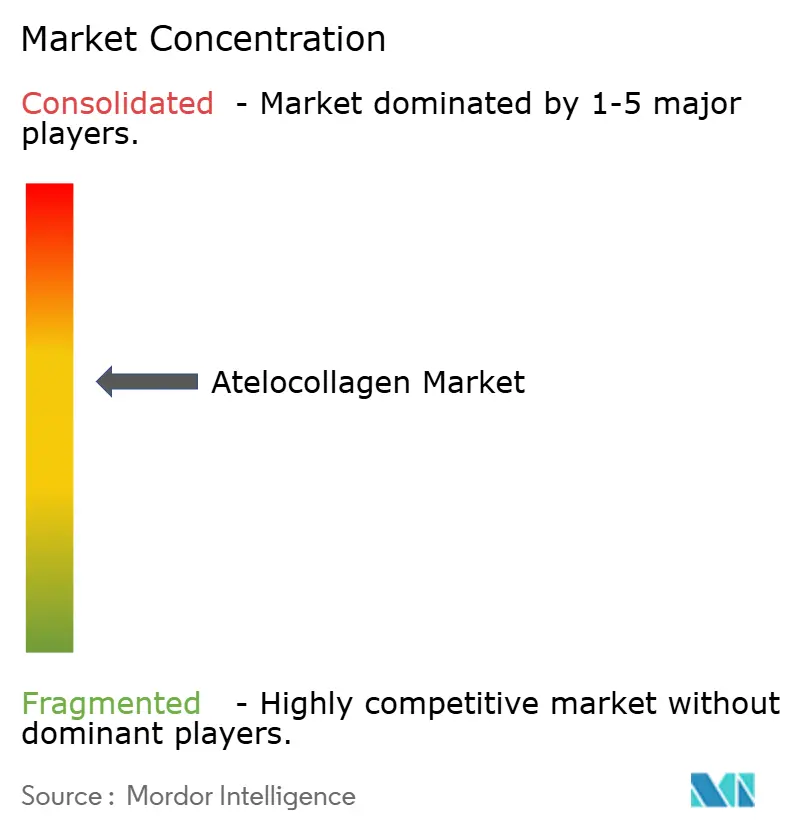

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアテロコラーゲン市場分析

アテロコラーゲン市場規模は、2025年の99億8,000万米ドルから2026年には105億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.77%で2031年までに139億7,000万米ドルに達すると予測されています。再生医療、審美的注射剤、高度創傷ケアにおける採用が最も旺盛であり、酵素的テロペプチド除去により免疫原性が最小化され、生体力学的忠実度が向上しています。臨床試験では、アテロコラーゲンが軟骨形成分化においてSox9、II型コラーゲン、アグリカンを上方制御することが確認されており、軟骨再建における役割が強化されています[1]Scientific Reports編集チーム、「アテロコラーゲンはヒト脂肪由来間葉系幹細胞における軟骨形成分化マーカーを促進する」、nature.com。無細胞コラーゲン血管であるSymvessの米国食品医薬品局(FDA)認可は、次世代マトリックスに対する規制当局の信頼を示すものであり、急成長する三次元バイオプリンティングおよび海洋由来原料が供給を多様化し、人畜共通感染症リスクへの懸念を軽減しています[2]FDA広報室、「FDAが血管外傷向け無細胞血管Symvessを認可」、fda.gov。EvonikとJland Biotechによるビーガンコラーゲン提携などの戦略的パートナーシップは、開発サイクルを短縮し、地理的リーチを拡大しています。

有利な償還制度、拡大する医療観光拠点、ソーシャルメディアが牽引する審美的需要により、アテロコラーゲン市場はインフレによるコスト圧力や物流の複雑さにもかかわらず、堅調な成長軌道を維持しています。発酵プラットフォーム、植物由来組換え形態、および連続処理ラインは単位コストの圧縮をもたらし、スケールアップエンジニアリングを習得したサプライヤーの利益率を向上させる見込みです。

主要レポートのポイント

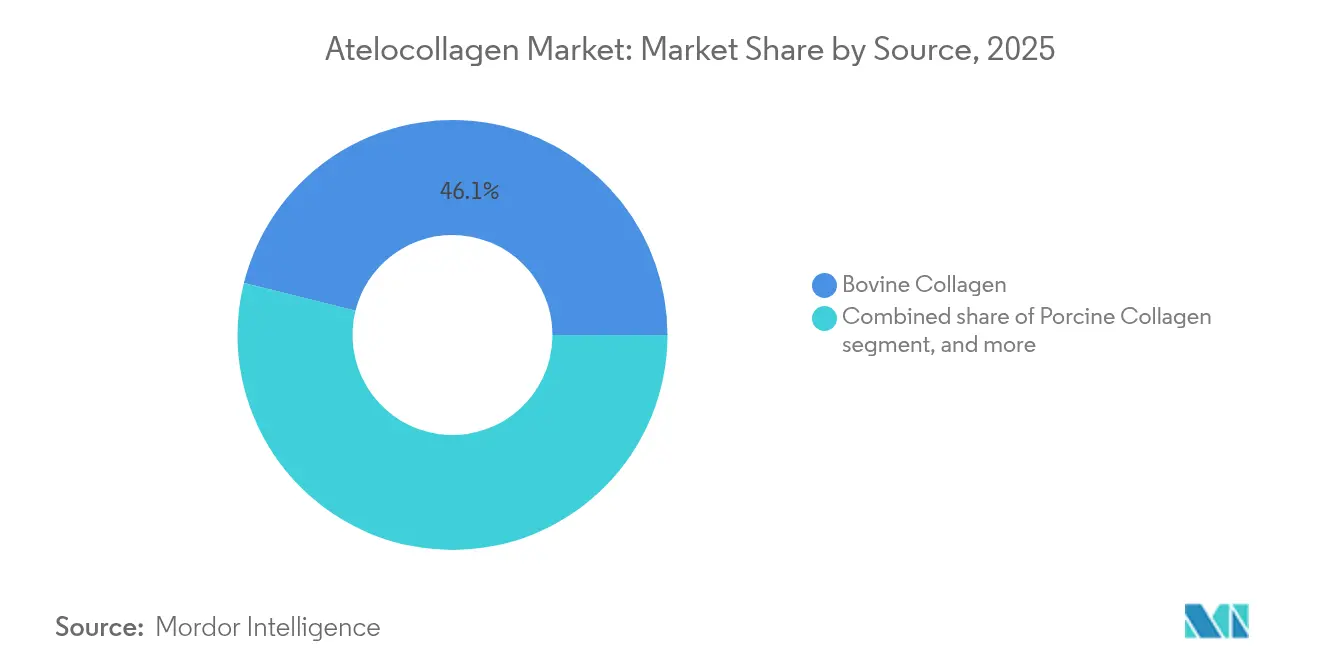

- 供給源別では、ウシコラーゲンが2025年のアテロコラーゲン市場シェアの46.12%を占め、魚類・海洋由来形態は2031年までに年平均成長率(CAGR)7.12%を記録すると予測されています。

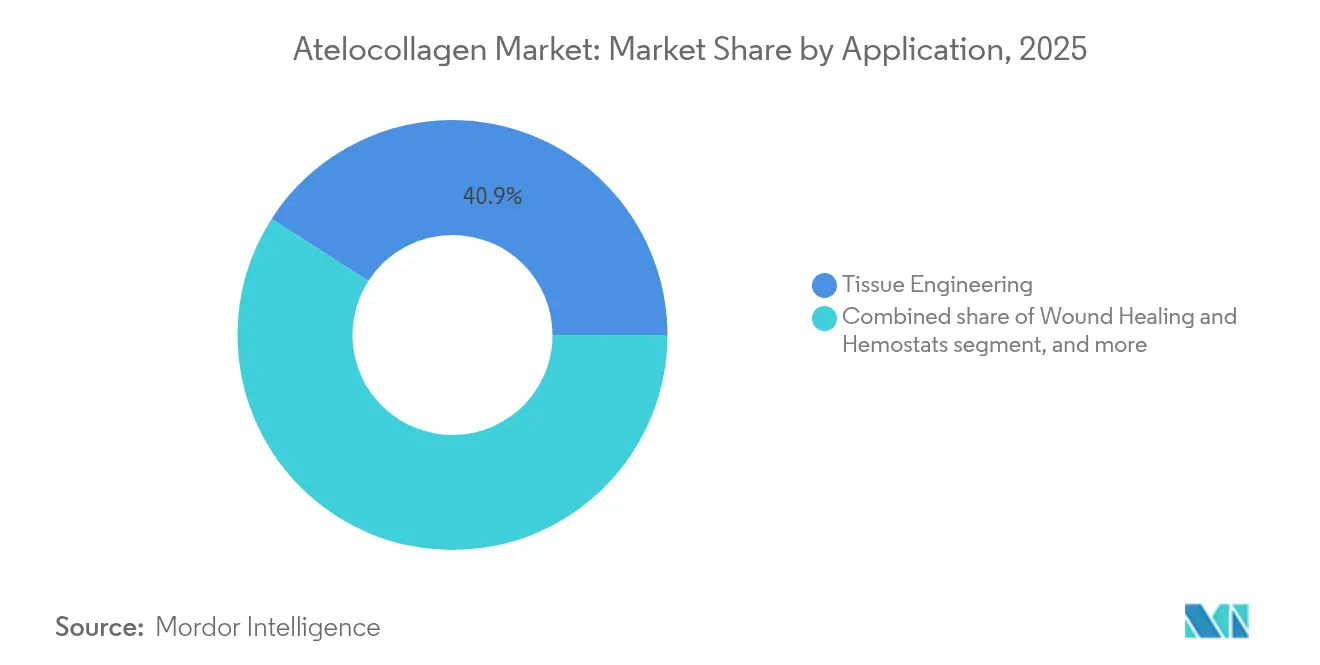

- 用途別では、組織工学が2025年の収益の40.92%を占め、薬物送達・細胞担体システムが最も高い年平均成長率(CAGR)7.55%で2031年まで成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に38.05%を消費し、審美クリニックおよび病院が最も高い年平均成長率(CAGR)8.05%の見通しを示しています。

- 地域別では、北米が2025年に42.85%の収益でトップとなり、アジア太平洋は2031年までに年平均成長率(CAGR)6.32%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアテロコラーゲン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生医療承認の進展 | +1.2% | 世界全体;北米・欧州での早期採用 | 中期(2〜4年) |

| 美容処置の急速な成長 | +0.9% | 北米・アジア太平洋がコア;欧州への波及 | 短期(2年以内) |

| 業界の戦略的パートナーシップおよびライセンス契約 | +0.7% | 世界全体 | 中期(2〜4年) |

| 海洋コラーゲン採用の急増 | +0.8% | アジア太平洋がコア;北米・欧州へ拡大 | 長期(4年以上) |

| 三次元バイオプリンティング用途の拡大 | +0.6% | 北米・欧州;アジア太平洋で新興 | 長期(4年以上) |

| コラーゲンインプラントに対する有利な規制分類 | +0.5% | 世界全体;FDA・欧州医薬品庁(EMA)の枠組みが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生医療承認の進展

規制当局は現在、堅固な安全性資料を提示するコラーゲンデバイスを優先審査しています。FDAの2024年12月のSymvess決定(30日時点での一次開存率67%)は、無細胞血管インプラントの先例を確立しました。同様の厳格さが整形外科にも適用されており、二層アテロコラーゲン足場は12週間の動物試験において硝子軟骨の統合を達成しています。傍脊柱注射に関する後ろ向き研究では、統計的に有意な疼痛緩和が報告されており、筋骨格系の適応症が拡大しています。中国の組換えコラーゲンに対するクラスII・IIIの枠組みは、予測可能な申請書類を提供し、承認の遅延を軽減しています[3]PubMed Central編集部、「中国における組換えコラーゲンデバイスのクラスII・III指定」、ncbi.nlm.nih.gov。これらのマイルストーンは総じて、高い生体適合性を要求する血管、脊椎、軟骨のニッチ市場へのアテロコラーゲン市場の拡大をもたらしています。

美容処置の急速な成長

世界の医療審美セクターは200億米ドルから2028年までに270億米ドルへと拡大しており、注射剤は年間12〜14%の成長を記録しています。新しい架橋ブタ真皮フィラーは過敏症ゼロを示し、従来の事前テストの遅延を解消しています。若年消費者は予防的なレジメンを追求し、リピート来院と製品ティアの多様化を促進しています。今後のFDA諮問委員会では、デコルテフィラーの適応症が評価される予定であり、コラーゲンの使用可能な解剖学的部位が拡大します。ソーシャルメディアのマイクロインフルエンサーとクリニック検索アプリが地域プロバイダーへのトラフィックを誘導し、経済サイクルの中でも需要量を維持しており、この効果がアテロコラーゲン市場のディフェンシブな特性を強化しています。

業界の戦略的パートナーシップおよびライセンス契約

異業種間のパートナーシップは市場投入までの時間を短縮し、規模の経済を共有します。EvonikとJland Biotechのビーガンコラーゲンパートナーシップは、優れた真皮拡散性を持つ発酵由来素材を提供します。BrenntagnとCambriumの流通協定はNovaColl を英国、アイルランド、フランスに導入し、物流の専門知識を活用して化粧品サプライチェーンへの浸透を図っています。Darling IngredientsのNextidaプラットフォームはコラーゲンペプチドを代謝健康サプリメントへと拡張し、カテゴリー横断的なシナジーの可能性を示しています。PlantFormのNicotiana由来組換えコラーゲンは、動物由来原料を覆す可能性のある農業バイオプロセシングへの道を示しています。これらの提携は技術と市場アクセス資本を注入し、アテロコラーゲン市場のフットプリントを拡大しています。

海洋コラーゲン採用の急増

持続可能性、文化的受容性、および人畜共通感染症リスクの低減が海洋由来原料の需要を促進しています。Thai Unionの3,000万米ドルのマグロ皮工場は年間200トンを生産し、アジアのプレミアム栄養補助食品市場を狙っています。臨床データでは、海洋由来のジペプチドおよびトリペプチドが8週間のコホートにおいて皮膚の水分量と弾力性を向上させることが示されています。酵素抽出により熱安定性が向上し、海洋アテロコラーゲンはより広い加工ウィンドウに耐え、変性することなく遠方の市場に到達できます。水産業が副産物を収益化するにつれ、循環経済のナラティブが消費者に共鳴し、ブランドエクイティを強化しながら、サプリメント、化粧品、生体医療デバイスにわたってアテロコラーゲン市場を拡大しています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストと複雑な処理 | -0.8% | 世界全体;特に新興市場に影響 | 短期(2年以内) |

| 代替バイオマテリアルの利用可能性 | -0.6% | 世界全体;地域によって異なる嗜好 | 中期(2〜4年) |

| コールドチェーンと保管の課題 | -0.4% | 世界全体;インフラが限られた地域で深刻 | 短期(2年以内) |

| 新規組換えコラーゲンに対する規制の不確実性 | -0.3% | 世界全体;地域によって規制が異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストと複雑な処理

製造業者は三重らせん構造の完全性、無菌性、およびスケーラブルな収率のバランスを取る必要があります。組換えシステムはプロリル水酸化能力を欠くことが多く、ヒト様酵素の共発現またはコストのかかる後処理が必要です。流加発酵では19 g/Lに達することができますが、資本集約的なバイオリアクターと高度な酸素制御が必要です。動物由来アテロコラーゲンはコールドチェーンによる単離、ペプシンによるテロペプチド除去、および多段階精製を必要とし、グラム単位の製造原価を押し上げます。凍結融解の最適化により弾力性を向上させることができますが、処理ステップが追加されサイクルタイムが延長します。これらの要因は価格感応度の高い地域での利益率を圧縮し、公的医療制度への浸透を遅らせ、アテロコラーゲン市場の近期拡大を抑制しています。

代替バイオマテリアルの利用可能性

HemConやCeloxなどのキトサン止血剤は、急速なイオン性凝固形成により高流量外傷においてコラーゲンパッドを上回ります。ポリ乳酸(PDLLA)バイオスティミュレーターは長期持続する真皮ボリューム化を提供し、再治療回数を減らしたい患者に訴求します。ゼラチンメタクリレートフィブリン糊は湿潤組織上で2秒以内にゲル化し、接着強度においてコラーゲンシーラントを上回ります。反応性カオリン複合材は30秒で動脈止血を達成し、従来のコラーゲンスポンジを凌駕します。このような代替品は、価格や速度が長期的な生体適合性よりも重視される場面でシェアを奪い、特定の適応症におけるアテロコラーゲン市場採用の上限を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:海洋イノベーションが持続可能性を牽引

ウシコラーゲンは豊富な原料供給と幅広い臨床実績により、2025年に46.12%の収益を維持しました。しかし、魚類由来形態は加工業者が廃棄物流を収益化し文化的受容性を活用するにつれ、年平均成長率(CAGR)7.12%で拡大しています。Thai UnionのThalaColマグロ皮ラインはアジア太平洋の成長を支え、タラ皮マトリックスは欧州の創傷ケア入札に参入しています。EvonikのVecollanなどの組換えヒトコラーゲンプラットフォームはサプライチェーンの変動に対応し、動物由来リスクを排除します。Nicotiana benthamiana由来の植物由来構造体は、下流精製がスケールに達すれば低炭素フットプリントを約束します。ブタコラーゲンは、機械的コンプライアンスが天然組織と一致する特定の歯科・心臓メッシュにおいて引き続き不可欠です。

海洋形態のアテロコラーゲン市場規模は2031年までに22億3,000万米ドルを超えると予測されており、持続可能性ブランディング、ペプチドの生物活性向上、および政府のリサイクル目標の支援を反映した飛躍的な成長を示しています。ウシ供給はコスト競争力を維持していますが、気候関連の人畜共通感染症の脅威と文化的な食習慣の変化により、製剤業者は魚類および組換えオプションへと移行しており、アテロコラーゲン市場の総アドレス可能市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:薬物送達システムが成長を加速

組織工学は2025年に40.92%のシェアで需要をリードし、神経導管、整形外科用フィラー、歯周膜がその基盤となっています。二層アテロコラーゲン足場は3ヶ月以内に硝子様再生を促進することで関節軟骨を修復します。薬物送達・細胞担体システムは核酸二重鎖形成と徐放性マイクロビーズを背景に年平均成長率(CAGR)7.55%で最も急速な軌道を示しています。薬物送達システムのアテロコラーゲン市場規模は、眼科用ゲル、腫瘍科デポ、ワクチンアジュバントがコラーゲン安定化形態へと移行するにつれ、2031年までに21億9,000万米ドルに達すると予測されています。

審美フィラーは処置件数の増加とともに着実な拡大を維持しています。事前テスト不要のゼロ過敏症ブタフィラーは、顔と手の若返り治療に自信を持って使用されています。創傷治癒・止血剤は、コラーゲン足場が再上皮化を加速し合成フォームと比較して入院期間を短縮するトラウマセンターへの浸透を続けています。乳房および軟部組織再建のための新興三次元バイオプリンティングインプラントは、アテロコラーゲン市場に収束するマルチモーダルデバイス収益を予示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:審美クリニックが採用を牽引

製薬・バイオテクノロジー企業は2025年に消費量の38.05%を吸収し、臨床試験基材および商業用薬物コンジュゲートにGMPグレードのアテロコラーゲンを活用しています。研究機関および受託研究機関(CRO)は前臨床有効性を解釈するために一貫したバッチ性能に依存しています。しかし、審美クリニックおよび病院は、低侵襲治療に対する消費者の需要が年齢層を超えて拡大するにつれ、年平均成長率(CAGR)8.05%で前進しています。クリニックチェーンはデジタル予約エンジンと一括購入契約を展開し、需要量を安定させ、アテロコラーゲン市場のサービスコンポーネントを強化しています。

整形外科・創傷ケアセンターは、RejuvaKneeなどのコラーゲン半月板インプラントがFDA認可を取得し、Cohealyxなどの真皮マトリックスが7日間での創傷床統合を示すにつれ、漸進的な上昇余地を示しています。専門外科施設は術中出血を減少させるコラーゲン系接着剤を試験し、入院期間を短縮して成果連動型インセンティブを生み出しています。支払者システムが成果連動型バンドルを償還するにつれ、より迅速な回復を文書化したアテロコラーゲンサプライヤーが処方集での優先を獲得し、機関への浸透を深めるでしょう。

地域分析

北米は2025年に世界収益の42.85%を占めました。SymvessおよびRejuvaKneeに対するFDA認可は、堅固な臨床エビデンスを評価する規制文化を示しています。国内製造業者はまた、成熟した償還環境と深い技術人材からも恩恵を受けています。しかし、製造品質に関する最近の警告などのコンプライアンス違反が、自動化されたペーパーレス製造ラインを持つ新規参入者に空間を生み出しており、市場シェアの再編が進行中です。

欧州は医療機器規則(MDR)2017/745とコラーゲン特性評価の調和規格に支えられ、強固な地位を維持しています。精密発酵によるNovaColl が英国、アイルランド、フランスでデビューし、ビーガンおよび皮膚同一成分に対する消費者需要を反映しています。高度創傷ケアの国家レベルの入札は、欧州適合性(CE)マーキングを取得したエビデンスに基づく製品を持つサプライヤーを優遇し、より広範な経済的変動の中でも予測可能な調達サイクルを維持しています。

アジア太平洋は2031年までに年平均成長率(CAGR)6.32%と最も高い成長を示しており、医療予算の拡大と医療観光回廊が患者基盤を拡大しています。バイオ製造への政府支援と組換えコラーゲンに対する規制の明確化が参入障壁を低下させています。地元企業はコスト効率の高い生産を活用して国内需要を供給し世界に輸出しており、多くの場合、国際品質基準と地域物流の機動性を組み合わせた合弁事業を通じて行われています。アジア太平洋のアテロコラーゲン市場シェアは、主に海洋由来産出と審美クリニックの拡大に牽引され、2031年までに3.9パーセントポイント上昇すると予想されています。

ラテンアメリカ、中東、アフリカは現在より小さな割合を占めていますが、未開拓の成長プールを代表しています。インフラの整備とスキル移転プログラムが将来のコラーゲン加工拠点の基盤を築いており、特に水産業が豊富な沿岸経済において顕著です。多国籍企業はコールドチェーンの信頼性と現地化された規制申請を確保するための流通パートナーシップを試験的に展開し、可処分所得の上昇に伴う需要の変曲点に向けて自社を位置づけています。

競合ランドスケープ

アテロコラーゲン市場は中程度の断片化を特徴とし、プラットフォームイノベーターが垂直統合された既存企業と競合しています。トップサプライヤーは社内での酵素的テロペプチド除去、医療グレードの精製、およびISO準拠の文書化を通じて品質を保護しています。EvonikのVecollan発酵プラットフォームはバッチ間変動を低減し、高品質デバイス契約に向けて同社を位置づけています。CollPlantは三次元印刷に適した組換えヒトコラーゲンを通じて差別化し、インプラントメーカーとの共同開発契約を締結しています。

戦略的買収は技術ギャップを標的としており、原料リーダーは持続可能な供給を確保するために海洋コラーゲン加工業者を買収し、デバイス企業は家畜由来病原体に対するヘッジとして植物由来組換えヒトコラーゲンをライセンス供与しています。Brenntag-Cambriumのような流通提携は、インフラを複製することなくビーガン製品の地理的リーチを確保しています。品質システムが重要な要素として浮上しており、GMP義務を怠った製造業者に対するFDAの最近の執行措置により、病院の入札が準拠した競合他社へとシフトしています。

デジタルによるパーソナライゼーションが重要性を増しています。企業はAI駆動の投与モデルと遠隔診療サポートを統合し、特に審美および慢性創傷管理における治療アドヒアランスを向上させています。財務的観点からは、投資家の関心は連続バイオプロセシング、シングルユース発酵槽、自動凍結乾燥などのコスト削減技術に集中しており、これらは利益率圧力サイクルを圧縮し長期的な収益性を維持することができます。

アテロコラーゲン業界リーダー

KOKEN Co., Ltd.

Advanced BioMatrix (BICO)

DSM-Firmenich

Nitta Gelatin Inc.

Rousselot (Darling Ingredients)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thai Unionは年間200トンの生産能力を持つ海洋コラーゲン工場に3,000万米ドルを投資し、アジアのプレミアム市場向けにThalaColマグロ皮コラーゲンをリリースしました。

- 2025年4月:AVITA Medicalは、既存製品と比較して7日以内に創傷床形成を加速するコラーゲン真皮マトリックスCohealyxを発表しました。

- 2025年1月:BrenntagnとCambriumは英国、アイルランド、フランスでNovaColl を発売し、精密発酵により100%皮膚同一コラーゲンを提供しました。

- 2025年4月:Evonikは医療機器を対象とした商業規模の非動物由来発酵コラーゲンVecollanを発表しました。

- 2024年3月:Evonikは化粧品製剤業者へのビーガンコラーゲン供給のためJland Biotechと提携し、皮膚吸収プロファイルを向上させました。

世界のアテロコラーゲン市場レポートの範囲

レポートの範囲によると、アテロコラーゲンはコラーゲン分子からテロペプチドを除去する特定のプロセスを経たコラーゲンの一種であり、抗原性が低減されています。組織培養研究、臨床医学、化粧品において幅広い用途があります。

アテロコラーゲン市場は供給源、用途、エンドユーザー、および地域によって区分されています。供給源別では、市場はウシコラーゲン、ブタコラーゲン、その他の供給源に区分されています。その他の供給源セグメントにはマウスコラーゲンおよびラットコラーゲンが含まれます。用途別では、市場は組織工学、創傷治癒、化粧品、その他の用途に区分されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、研究機関・研究室、その他のエンドユーザーに区分されています。レポートはまた、主要地域にわたる17カ国のアテロコラーゲン市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| ウシコラーゲン |

| ブタコラーゲン |

| 魚類・海洋コラーゲン |

| 組換えヒトコラーゲン |

| その他の供給源 |

| 組織工学 |

| 創傷治癒・止血剤 |

| 審美・真皮フィラー |

| 薬物送達・細胞担体システム |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 研究機関・受託研究機関(CRO) |

| 審美クリニック・病院 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 供給源別 | ウシコラーゲン | |

| ブタコラーゲン | ||

| 魚類・海洋コラーゲン | ||

| 組換えヒトコラーゲン | ||

| その他の供給源 | ||

| 用途別 | 組織工学 | |

| 創傷治癒・止血剤 | ||

| 審美・真皮フィラー | ||

| 薬物送達・細胞担体システム | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 研究機関・受託研究機関(CRO) | ||

| 審美クリニック・病院 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のアテロコラーゲン市場規模はどのくらいですか?

アテロコラーゲン市場は2026年に105億6,000万米ドルと評価されており、2031年まで年平均成長率(CAGR)5.77%で成長すると予測されています。

アテロコラーゲン市場をリードする供給源セグメントはどれですか?

ウシコラーゲンが2025年に46.12%の収益シェアでトップとなり、魚類・海洋コラーゲンが年平均成長率(CAGR)7.12%で最も急速に成長しています。

薬物送達システムにおけるアテロコラーゲンの需要を牽引しているものは何ですか?

徐放性治療および細胞担体プラットフォームへの関心の高まりが、薬物送達用途を2031年まで年平均成長率(CAGR)7.55%で拡大させています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は医療費支出の増加と海洋コラーゲンへの投資に支えられ、年平均成長率(CAGR)6.32%と最も高い予測成長率を示しています。

規制当局は市場成長にどのような影響を与えていますか?

FDAによる新規コラーゲンインプラントの認可と欧州連合の医療機器規則(MDR)2017/745は明確な承認経路を提供し、デバイス承認と臨床採用を促進しています。

将来の機会を形成する主要な技術トレンドは何ですか?

純粋なコラーゲンバイオインクの三次元バイオプリンティングにより、患者固有のインプラントが実現可能となっており、これらは自然な組織再生を促進しながら徐々に分解されます。

最終更新日: