ヒドロキシカルバミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

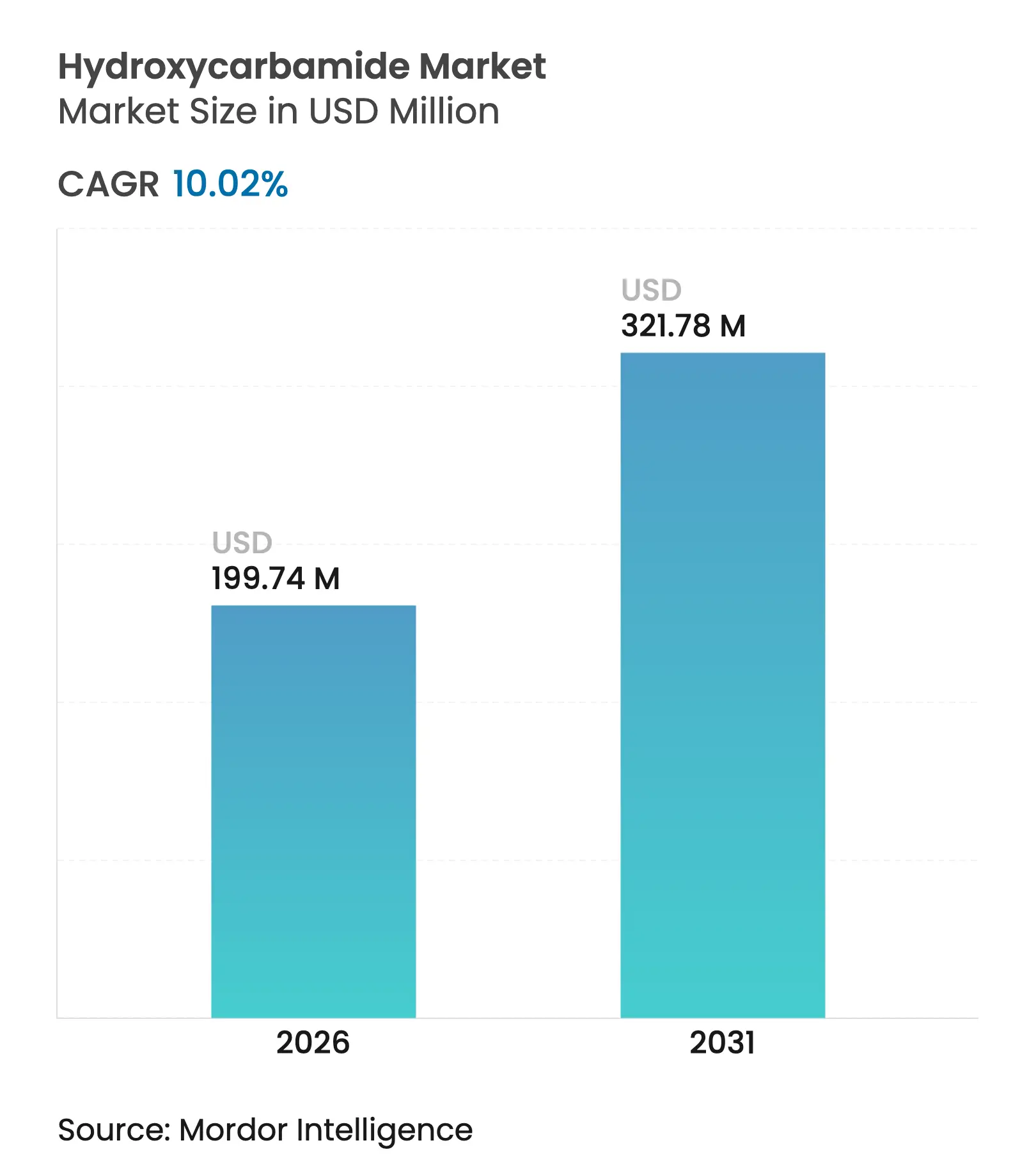

| 市場規模 (2026) | 199.74 百万米ドル |

| 市場規模 (2031) | 321.78 百万米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヒドロキシカルバミド市場分析

2026年のヒドロキシカルバミド市場規模は1億9,974万米ドルと推定され、2025年の1億8,154万米ドルから成長し、2031年には3億2,178万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率10.02%で拡大します。成長の背景には、鎌状赤血球症に対するゴールドスタンダード療法としての同薬の役割、骨髄増殖性疾患および腫瘍学における臨床プロトコルの拡大、ならびにスクリーニングの普及と治療費補助を推進する各国の公衆衛生施策があります。規制面での支援強化、特に2024年のWHOアフリカによるヒドロキシカルバミドを必須ケアパッケージに組み込む指針は、低・中所得国における需要を押し上げています。大規模な新生児スクリーニングの展開、後発医薬品製造能力の向上、および乳児向け液体製剤の導入が、ヒドロキシカルバミド市場の上昇軌道をさらに強固なものにしています。高価格の遺伝子療法との競合は、皮肉にも同治療の費用対効果を際立たせており、後発医薬品サプライヤー間の適度な分散が価格規律を維持しています。

主要レポートのポイント

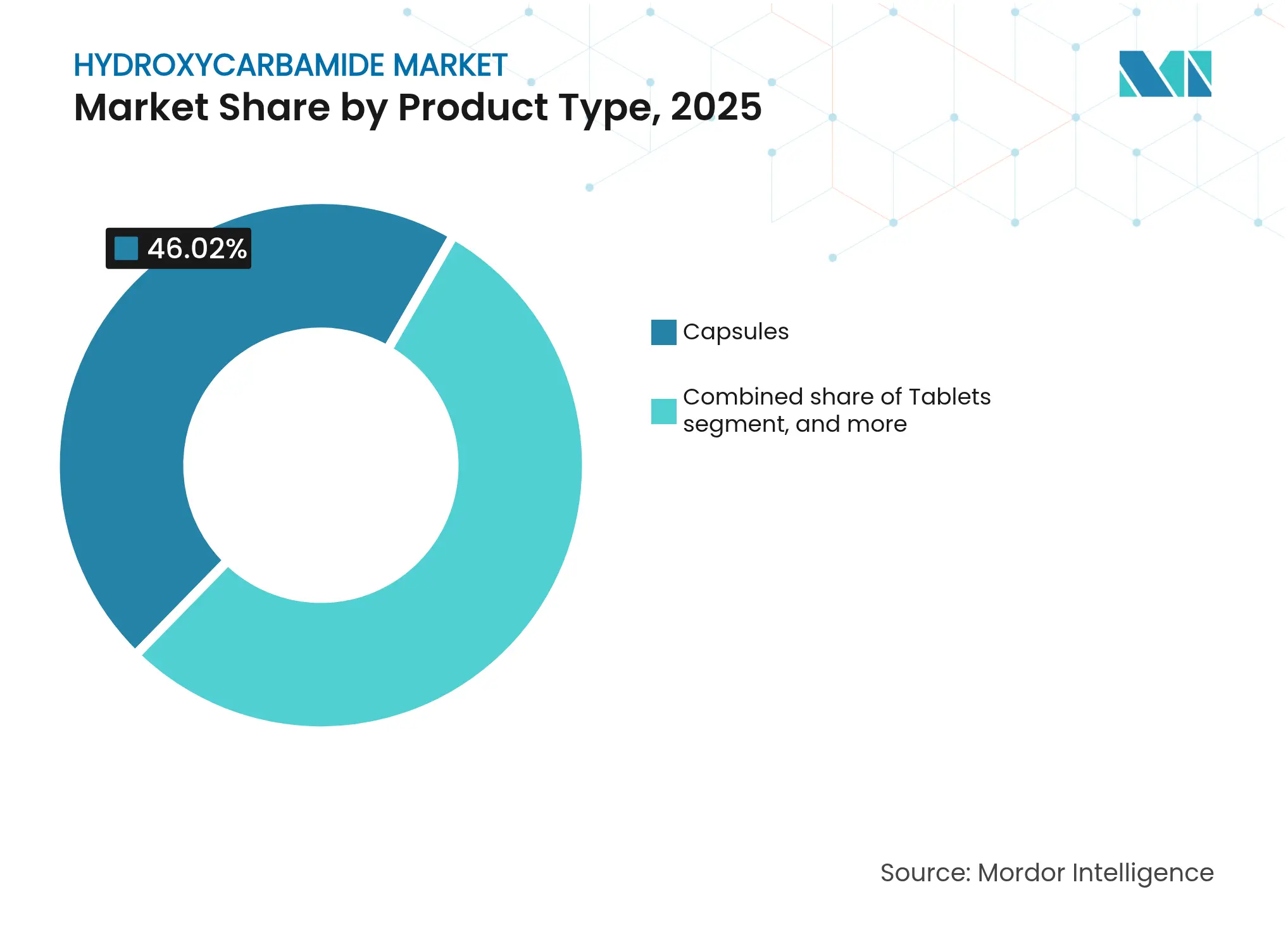

- 製品タイプ別では、カプセルが2025年のヒドロキシカルバミド市場シェアの46.02%を占めてトップとなり、経口液剤・懸濁剤は2031年にかけて年平均成長率12.12%を記録する見込みです。

- 適応症別では、鎌状赤血球症が2025年のヒドロキシカルバミド市場規模の57.92%を占め、腫瘍学適応症は2031年にかけて年平均成長率12.34%で成長する見通しです。

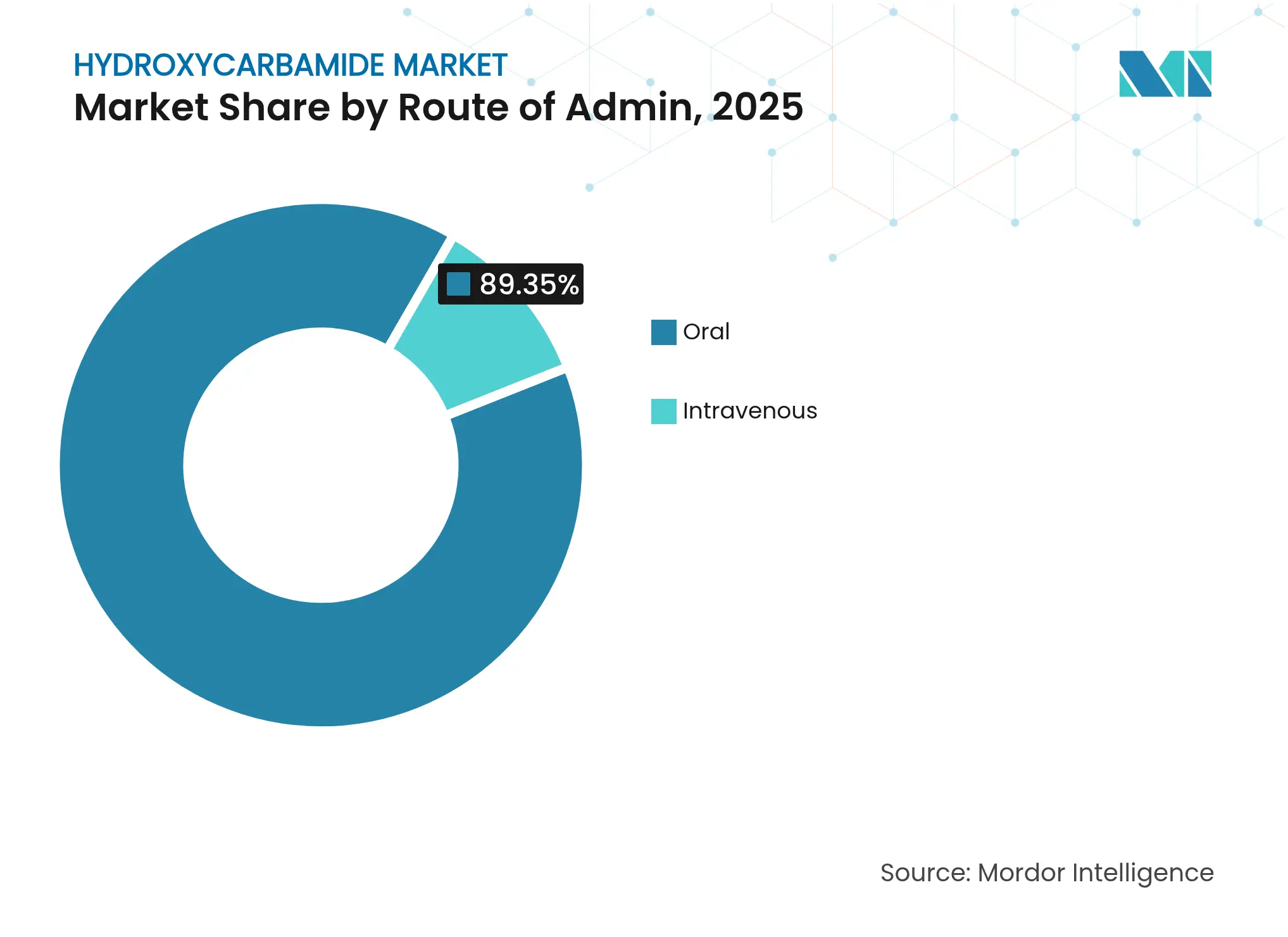

- 投与経路別では、経口製剤が2025年に89.35%のシェアで優位を占め、静脈内投与は2031年にかけて年平均成長率12.95%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年に64.82%のシェアで優位を占めています。デジタルおよび入札ベースのチャネルは2031年にかけて年平均成長率13.21%で拡大する見込みです。

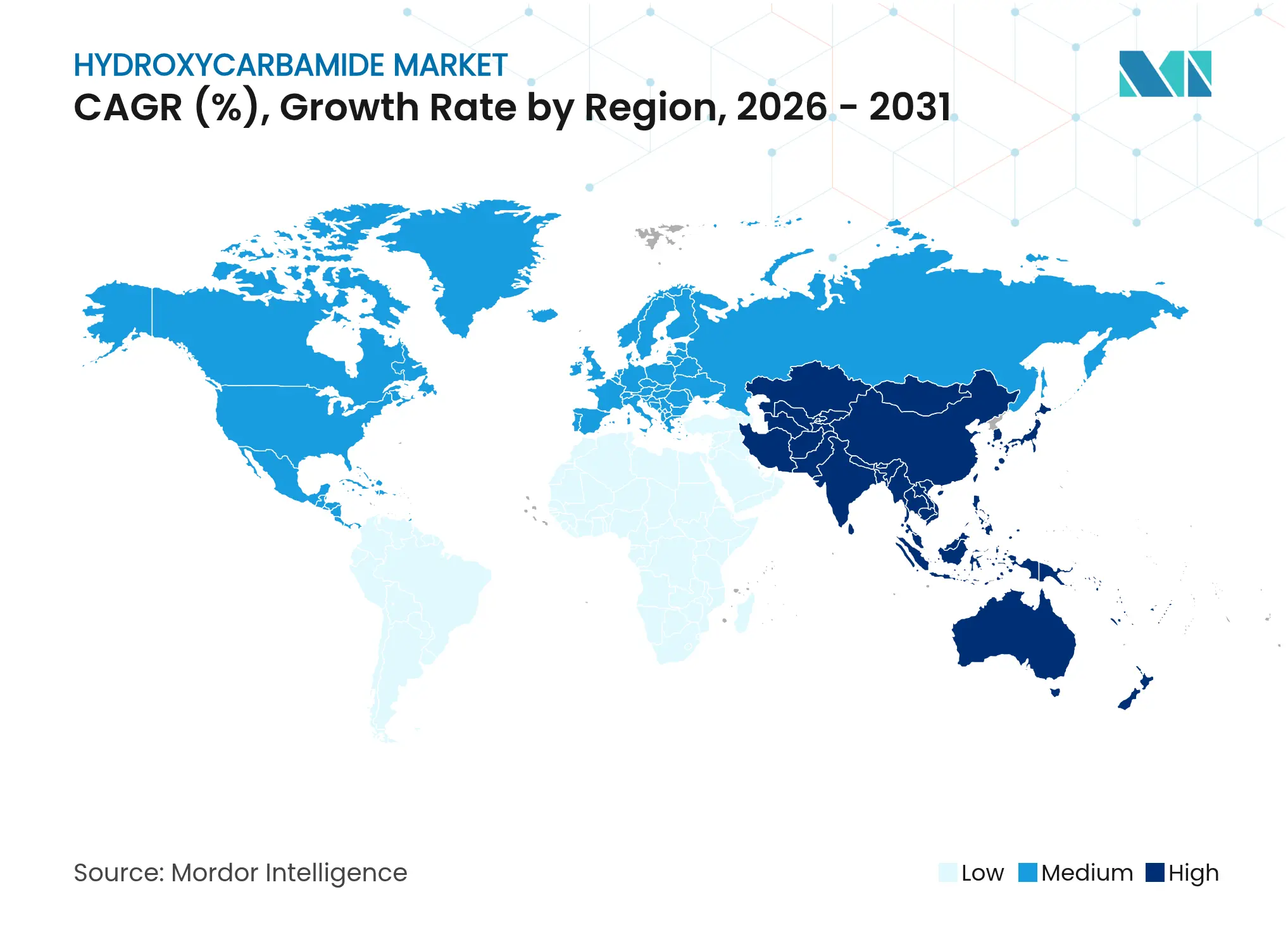

- 地域別では、北米が2025年のヒドロキシカルバミド市場の40.98%を占め、アジア太平洋地域が2031年にかけて年平均成長率11.12%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒドロキシカルバミド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘモグロビン異常症の世界的負担の増大 | +2.8% | サハラ以南アフリカ、インド、中東 | 長期(4年以上) |

| 規制当局の承認および償還政策の整備 | +2.1% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 新興市場における後発医薬品製造能力の強化 | +1.9% | インド、中国(世界的なサプライへの影響を含む) | 中期(2〜4年) |

| 啓発活動および新生児スクリーニングプログラムの普及 | +1.7% | 世界全体、特にアジア太平洋およびアフリカでの急速な普及 | 長期(4年以上) |

| 公衆衛生サプライチェーンへのヒドロキシウレアの統合 | +1.4% | アフリカ、インド、ラテンアメリカ | 長期(4年以上) |

| 新規小児用製剤の開発 | +0.8% | 世界全体、先進国市場でのプレミアム普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘモグロビン異常症の世界的負担の増大

毎年40万人以上の赤ちゃんが鎌状赤血球症を持って生まれており、サハラ以南アフリカとインドに集中する発症率が治療への根強い需要を支えています[1]Augustine Odame、「鎌状赤血球症の世界的負担と療法の役割」、plosone.org。ナイジェリアの国家管理プログラムおよび東アフリカの並行施策は、疫学的緊急性を体系的なヒドロキシカルバミド普及へと転換しています。インドでは年間15,000〜25,000件の新規症例が報告されており、最近の全国調査では全体的な有病率が1.17%とされ、部族地区ではさらに高い割合が示されています。5歳未満児の死亡率への同疾患の寄与に対する政府の認識が、ヒドロキシカルバミドの日常的使用を推進し、製薬サプライヤーにとっての対象患者層を拡大しています。出生コホートの高齢化に伴い、累積患者数が長期的な需要を押し上げ、ヒドロキシカルバミド市場の拡大軌道を強化しています。

規制当局の承認および償還政策の整備

2024年4月の米国食品医薬品局によるXromi経口液剤の承認は、生後6か月という低月齢の乳児への適応を拡大し、早期介入プロトコルを促進するとともに小児処方の成長を触媒しました[2]米国食品医薬品局、「FDAがXromiを承認」、fda.gov。欧州医薬品庁の2024年9月によるボクセロトルの販売停止は直接的な競合品を排除し、間接的に欧州の治療アルゴリズムにおけるヒドロキシカルバミドの地位を強固にしました[3]欧州医薬品庁、「ボクセロトル販売停止に関する質疑応答」、ema.europa.eu。WHOの必須医薬品リストへの収載および米国におけるメディケイドの優遇価格設定の拡大は、支払者のインセンティブを臨床ガイドラインと整合させ、脆弱な患者層の自己負担を軽減しています。希少疾病用医薬品指定および優先審査は製剤更新をさらに加速させ、既存企業を破壊的参入者から保護し、ヒドロキシカルバミド市場の持続的な成長を支えています。

新興市場における後発医薬品製造能力の強化

インドの製造業者は米国処方箋向け原薬の50%以上を供給しており、ヒドロキシカルバミド市場における世界的なコスト競争力の基盤を形成しています。Cipla の2024年度売上高が前年比14%増の2兆5,455億インドルピーに達したことは、大規模生産の収益性を裏付けており、Zydus および Dr. Reddy's は主要輸出回廊全体でサプライの強靭性を高めています。2029年までに米国で6兆3,700億円規模の特許崖が迫る中、多国籍企業の関心が専門性の高い資産へとシフトし、ヒドロキシカルバミドにおける積極的な後発医薬品拡大の余地が生まれています。低い製造コストにより資源制約地域での段階的価格設定が可能となり、ヒドロキシカルバミド市場のこれまで潜在的であったセグメントが開拓されています。

啓発活動および新生児スクリーニングプログラムの普及

体系的な新生児スクリーニングは、未診断の新生児を迅速に治療候補者へと転換します。インドの国家プログラムは7,000万人の国民をスクリーニングする計画であり、2025年初頭までにすでに5,850万人を評価し、公共施設全体でヒドロキシカルバミドを無償配布しています。ナミビアでは、ポイントオブケアのHemoTypeSCテストにより鎌状赤血球形質の有病率が9.4%であることが明らかになり、アフリカ全土での低コスト展開モデルの有効性が実証されました。縦断的な小児データは、ヒドロキシカルバミドが患者年あたりの救急受診を0.36回、入院日数を0.84日削減し、医療システムへの負担を軽減することを示しています。早期診断と補助付き療法の組み合わせにより、同薬が生涯にわたる管理経路に組み込まれ、ヒドロキシカルバミド市場全体の将来需要が強化されています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な骨髄抑制に関する安全性への懸念 | –1.8% | 世界全体、先進国市場での精査強化 | 中期(2〜4年) |

| 患者アドヒアランスおよび医師の採用の最適化不足 | –2.3% | 世界全体、特に低・中所得国および小児コホートで顕著 | 長期(4年以上) |

| 低所得国における限定的な承認適応症 | –1.1% | サハラ以南アフリカおよび南アジア | 中期(2〜4年) |

| 医薬品グレード原薬のサプライ制約 | –1.5% | 世界全体、中国およびインドのAPI(原薬)サプライチェーンに依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期的な骨髄抑制に関する安全性への懸念

数十年にわたる良好なアウトカムにもかかわらず、ヒドロキシカルバミドの細胞毒性分類および骨髄抑制の可能性が、一部の医療提供者を慎重にさせています。定期的な血球数モニタリングはクリニックに負担をかけ、特に生涯にわたる治療を余儀なくされる小児患者の介護者を不安にさせます。晩期消化管潰瘍の孤立した症例報告や生殖能力への影響に関する相反するデータが議論を継続させています。卵巣予備能の低下がないことを示す最近の米国血液学会データは安心感を与えていますが、すべての診療現場に浸透するには至っていません。専門的な血液内科サービスが不足している地域では、慎重な処方医が治療開始を遅らせる可能性があり、ヒドロキシカルバミド市場全体の成長を抑制しています。

患者アドヒアランスおよび医師の採用の最適化不足

アドヒアランスは依然として不均一であり、タンザニアの研究では良好なコンプライアンスを達成している子どもはわずか23.8%にとどまり、社会経済的困難、介護者の負担、および限られた健康リテラシーが遵守の低下を招いています。インド、マレーシア、タイにわたる調査は、ガイドラインのコンセンサスにもかかわらず処方パターンのばらつきにつながる医師の知識格差を浮き彫りにしています。毎日の服薬、継続的な検査モニタリング、および薬局へのアクセスコストが脱落を複合的に悪化させています。モバイルを活用した直接観察療法のパイロットは有望ですが、持続的な資金調達が必要です。最適でないアドヒアランスは実世界での有効性を低下させ、臨床医の信頼を損ない、薬剤が入手可能な地域においてもヒドロキシカルバミド市場の潜在的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体製剤が小児への普及を促進

液体製剤は乳幼児におけるヒドロキシカルバミド市場規模を拡大させており、2031年にかけて年平均成長率12.12%を記録し、カプセルの成長を上回っています。カプセルは成人での定着した使用と効率的な大規模生産を背景に46.02%のシェアを維持しています。水に溶かして使用するSiklosなどの錠剤は、成人の利便性と小児への柔軟性を両立しています。小児向け医薬品に対する規制上のインセンティブを受け、多国籍企業および後発医薬品メーカーは懸濁剤・液剤の製造ラインを優先し、独自のフレーバリングおよび安定性技術を中心に価値を集約しています。液体製造の複雑さと低温流通の要件は適度な参入障壁となり、確立された能力を持つ既存企業に有利に働き、ヒドロキシカルバミド市場のこの急速に拡大するセグメントで高い利益率を維持しています。

安定したカプセル需要はサプライチェーンを支え、成人の慢性疾患管理における価格競争力を支えています。一方、ニッチな静脈内製剤は急性期の病院環境に対応しています。高所得国の病院では急速介入のための注射剤の在庫を増やしていますが、数量は依然として限定的であり、ヒドロキシカルバミド市場シェア全体への直接的な影響は限られています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

適応症別:腫瘍学の勢いが併用療法で加速

鎌状赤血球症は2025年のヒドロキシカルバミド市場シェアの57.92%を支えており、成熟した臨床経路と保険適用を反映しています。一方、腫瘍学での使用は年平均成長率12.34%で拡大する見込みであり、頭頸部がんおよび一部の白血病における費用意識の高い併用プロトコルに向けて同薬のリボヌクレオチドレダクターゼ阻害作用を活用しています。慢性鎌状赤血球管理における臓器保護効果を検証する臨床研究が適応内の投与精度を高め、骨髄増殖性疾患が安定した基礎需要を維持しています。腫瘍学のより速い成長は収益源を多様化し、償還の集中リスクを軽減し、ヘモグロビン異常症のみに集中した競合ショックに対してヒドロキシカルバミド市場の強靭性を維持しています。

投与経路別:急性期ケアにおける静脈内使用の拡大

経口レジメンは自己投与の利便性と慢性疾患管理のパラダイムにより、世界全体の数量の89.35%を占めています。静脈内サブセグメントの年平均成長率12.95%は、腸管吸収が障害される急性血管閉塞クリーゼ時の病院での採用増加を示しています。北米および欧州の三次医療センターが普及を牽引し、インドおよびナイジェリアの教育病院では急速注入プロトコルのパイロットが実施されています。無菌注射剤の製造には資本集約的な設備と厳格なバリデーションが必要であり、サプライヤー基盤を制限し、経口ラインの手頃な価格を損なうことなくヒドロキシカルバミド市場規模をわずかに拡大させる適度なプレミアム価格設定を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタル調達の勢いが加速

病院薬局は鎌状赤血球症の集中型ケアモデルを反映し、世界全体の数量の64.82%を吸収しています。小売チェーンは先進国市場での慢性疾患の定期処方の利便性を維持しています。デジタルおよび入札ベースのチャネルは年平均成長率13.21%で上昇しており、一括割引とトレーサビリティ監視のための電子調達を活用する国家根絶ミッションによって推進されています。米国および欧州のオンライン販売プラットフォームは成人の維持療法の在宅配送を支援し、アドヒアランスアプリと統合することで、パンデミック後のテレヘルスの成長と整合しています。アフリカおよびラテンアメリカの政府入札は予測可能な需要を固定し、製造業者のキャッシュフローの可視性を高め、ヒドロキシカルバミド市場の長期的な持続可能性を強固にしています。

地域分析

北米は2025年に40.98%のシェアで首位を占めており、確立された臨床ガイドライン、広範な保険適用、および乳児用製剤の早期採用が背景にあります。メディケイドおよび民間支払者は定期的に療法を償還しており、米国血液学会の卓越センターが投与および検査モニタリングアルゴリズムを標準化しています。カナダは普遍的な医療保障を活用して公平なアクセスを確保し、メキシコのセグロ・ポピュラーはヒドロキシカルバミドを必須処方集に含め、隣接する地域需要を維持しています。

欧州は普遍的な医療制度と専門的な希少疾患ネットワークを通じて安定した数量を提供しています。2024年の欧州医薬品庁によるボクセロトルの販売停止は、ドイツ、フランス、イタリア、スペイン、英国における医師のヒドロキシカルバミドへの信頼を強化し、市場浸透を維持しています。EU域内の越境治療取り決めにより、ヘモグロビン異常症センターへの患者紹介が効率化され、人口動態の差異にもかかわらず一貫した利用が維持されています。

アジア太平洋地域は年平均成長率11.12%を記録する見込みであり、インドの国家根絶ミッションが牽引しています。同ミッションは278地区で無償薬剤供給を提供し、7,000万人の国民へのリーチに向けた強力な政治的コミットメントを示しています。中国は国内および輸出向けの生産を拡大し、日本とオーストラリアは産学連携を通じて臨床プロトコルを洗練させています。ASEAN諸国は世界銀行の支援を受けてスクリーニングプログラムをパイロット実施しており、デジタルアドヒアランスツールと集中調達を統合した新興ながら急速に拡大する需要クラスターを形成しています。

アフリカではWHO地域指針がドナー資金によるサプライチェーンを促進し、普及が加速しています。ナイジェリア、ケニア、ガーナはヒドロキシカルバミドを新生児スクリーニング経路に組み込み、公共入札が在庫の確保を保証しています。人口動態のトレンドと高い疾患有病率が、同大陸をヒドロキシカルバミド市場規模の長期的成長の重要な牽引役として位置づけています。

競合状況

ヒドロキシカルバミド市場は適度に分散しています。Teva、Bristol Myers Squibb、Novartis(Addmedica経由)、ならびにCipla、Zydus、Sun Pharma、Dr. Reddy'sの後発医薬品が世界的なサプライを支配しています。Tevaの2025年予定のAPI事業売却はコスト構造を再編する可能性があり、Cipla の二桁の売上増は新興市場での強みを裏付けています。小児用製剤の専門化は、XromiおよびSiklosを販売するNovartisのパートナーシップに競争上の優位性をもたらしています。LonzaのCasgevy向け製造契約は、遺伝子療法イノベーターと従来の受託製造業者との協力を例示しており、数百万ドル規模の一回限りの治療に対するヒドロキシカルバミドの手頃な価格の優位性を間接的に裏付けています。

戦略的な動きは、分子の新規性よりも規模の経済、差別化された投与形態、および地域アクセスプログラムに焦点を当てています。インドのサプライヤーは政府入札を活用してアジアおよびアフリカでのシェアを固め、多国籍企業はブランド認知度と病院への浸透を通じてプレミアム市場を守っています。遺伝子療法との費用対効果の比較がヒドロキシカルバミドの第一選択薬としての地位を強化し、注目度の高い根治的選択肢が存在する中でも数量を維持しています。

ヒドロキシカルバミド産業のリーダー企業

Alkem Laboratories

Bristol Myers Squibb

Cipla Ltd.

Teva Pharmaceutical Industries

Zydus Cadila

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sanofiが希少血液疾患における継続的なイノベーションを示すQfitliaの米国食品医薬品局承認を取得。

- 2025年2月:Bristol Myers Squibbが2024年第4四半期売上高123億米ドルを報告し、2025年の業績見通しを458億〜468億米ドルに引き上げ。

- 2025年1月:Tevaが2024年売上高165億4,000万米ドルを報告し、7品目のバイオシミラーの米国発売計画を概説。

- 2024年5月:Ciplaが2024年度売上高2兆5,455億インドルピーを発表し、腫瘍学後発医薬品への拡大を示唆。

- 2024年3月:Rocheが2030年までの製薬・診断分野への500億米ドルの米国投資を発表。

世界のヒドロキシカルバミド市場レポートの調査範囲

本レポートの調査範囲として、ヒドロキシカルバミドは鎌状赤血球症、慢性骨髄性白血病、子宮頸がん、および真性多血症の治療に使用される薬剤です。

ヒドロキシカルバミド市場は製品タイプ、適応症、および地域別にセグメント化されています。製品タイプ別では、カプセル、錠剤、その他にセグメント化されています。適応症別では、鎌状赤血球症、がん、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| カプセル |

| 錠剤 |

| 経口液剤・懸濁剤 |

| 静脈内液剤 |

| 鎌状赤血球症 |

| 骨髄増殖性疾患(真性多血症、本態性血小板血症) |

| 腫瘍学(慢性骨髄性白血病、頭頸部扁平上皮がん) |

| サラセミアおよびその他の適応症 |

| 経口 |

| 静脈内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局・入札ベースのサプライ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | カプセル | |

| 錠剤 | ||

| 経口液剤・懸濁剤 | ||

| 静脈内液剤 | ||

| 適応症別 | 鎌状赤血球症 | |

| 骨髄増殖性疾患(真性多血症、本態性血小板血症) | ||

| 腫瘍学(慢性骨髄性白血病、頭頸部扁平上皮がん) | ||

| サラセミアおよびその他の適応症 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局・入札ベースのサプライ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のヒドロキシカルバミド市場の予測値は?

ヒドロキシカルバミド市場は年平均成長率10.02%で拡大し、2031年までに3億2,178万米ドルに達する見込みです。

ヒドロキシカルバミド療法の中で最も速く成長している製品タイプは?

経口液剤・懸濁剤は小児用製剤の承認を受け、2031年にかけて年平均成長率12.12%で拡大する見込みです。

アジア太平洋地域がヒドロキシカルバミドで最も速く成長している地域である理由は?

インドの国家スクリーニングおよび無償配布ミッション、ならびに東南アジアでのアクセス拡大が、地域全体の年平均成長率11.12%を牽引しています。

遺伝子療法はヒドロキシカルバミドの需要にどのような影響を与えますか?

遺伝子療法の高価格がヒドロキシカルバミドの費用対効果を際立たせ、新たな根治的選択肢が存在する中でも第一選択療法としての使用を強化しています。

ヒドロキシカルバミドのより広範な普及を制限する主な課題は何ですか?

長期的な安全性に関する認識と、資源の乏しい環境における患者アドヒアランスの課題が、市場の潜在力を十分に発揮する上での主要な抑制要因として残っています。

最終更新日: