経口固形製剤医薬品製剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

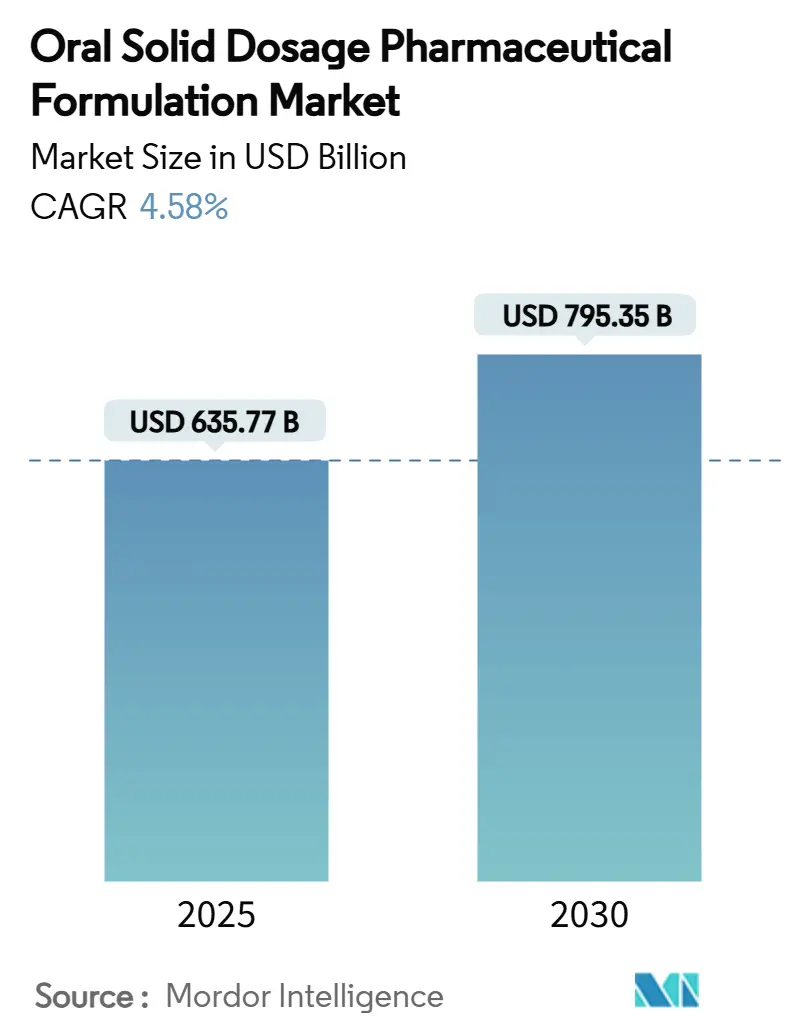

| 市場規模 (2025) | 635.77 十億米ドル |

| 市場規模 (2030) | 795.35 十億米ドル |

| 成長率 (2025 - 2030) | 4.58% CAGR |

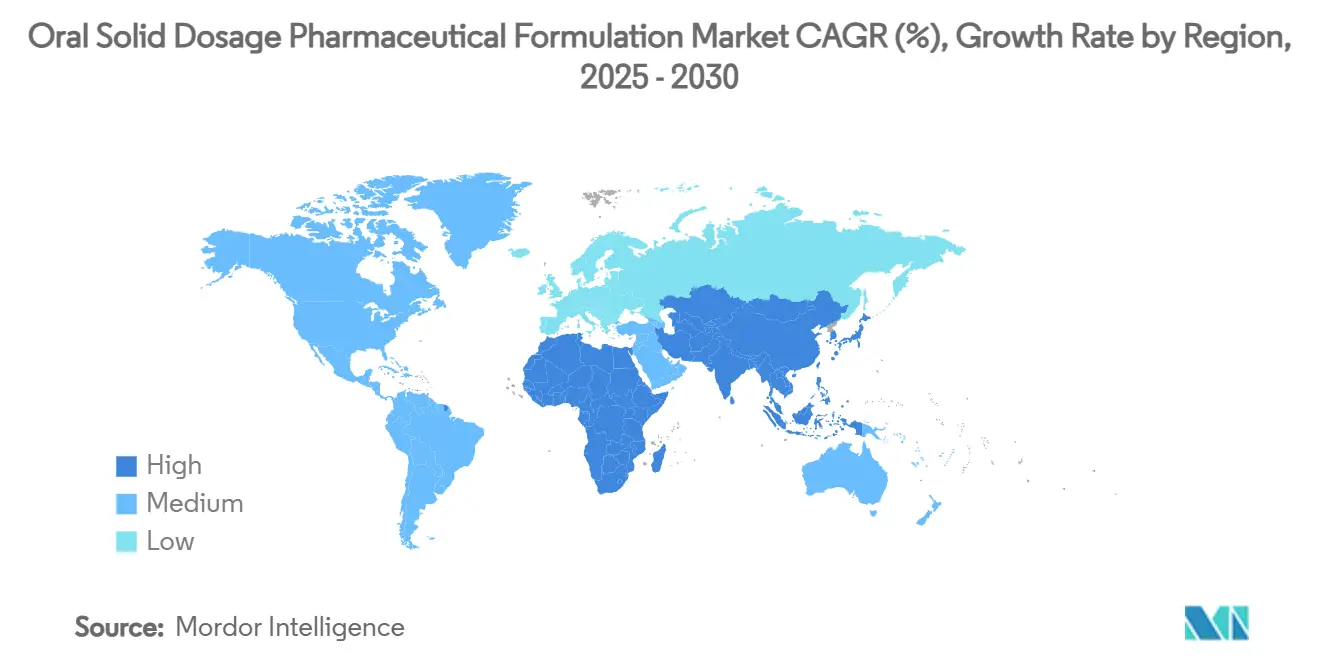

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

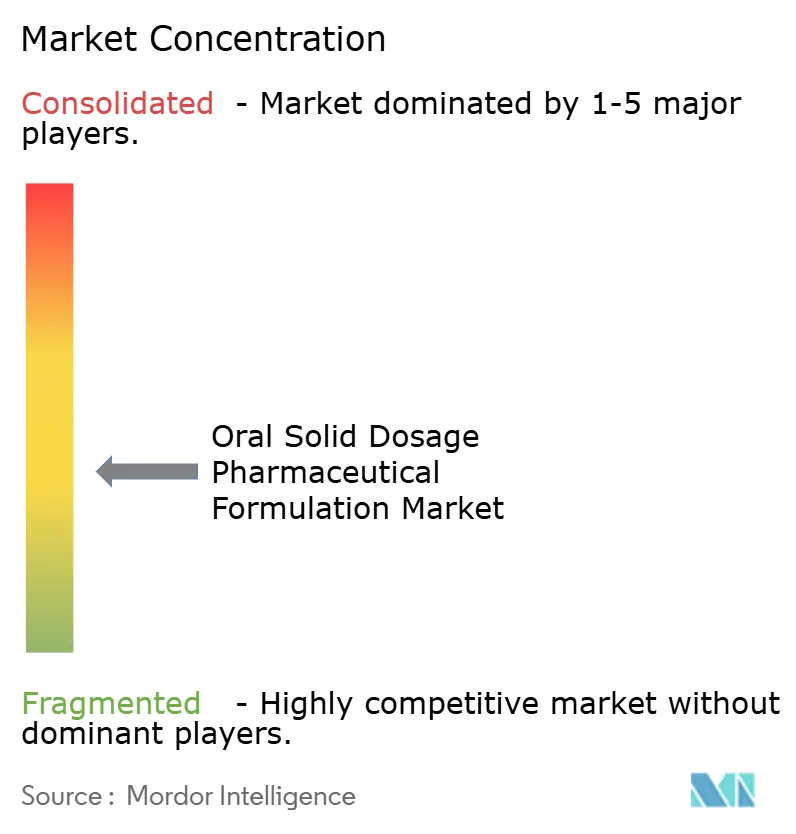

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経口固形製剤医薬品製剤市場分析

経口固形製剤医薬品製剤市場規模は2025年に6,357億7,000万米ドルに達し、2030年までに7,953億5,000万米ドルに達すると予測されており、CAGRは4.58%で推移します。患者にやさしい剤形への旺盛な需要、連続製造の急速な普及、および特許崖を契機とした製剤再設計が市場拡大を支えています。デジタル製剤プラットフォームと人工知能を活用したスクリーニングにより、開発サイクルが短縮され、初回成功率が向上しています。同時に、医薬品受託開発製造機関(CDMO)間の統合が進み、グローバルな生産能力が強化されるとともに、先進技術へのアクセスが拡大しています。ニトロサミンおよび元素不純物に関する規制当局の審査強化が、品質作り込み(Quality by Design)戦略の積極的な採用を促し、競争上の差別化をさらに推進しています。

主要レポートのポイント

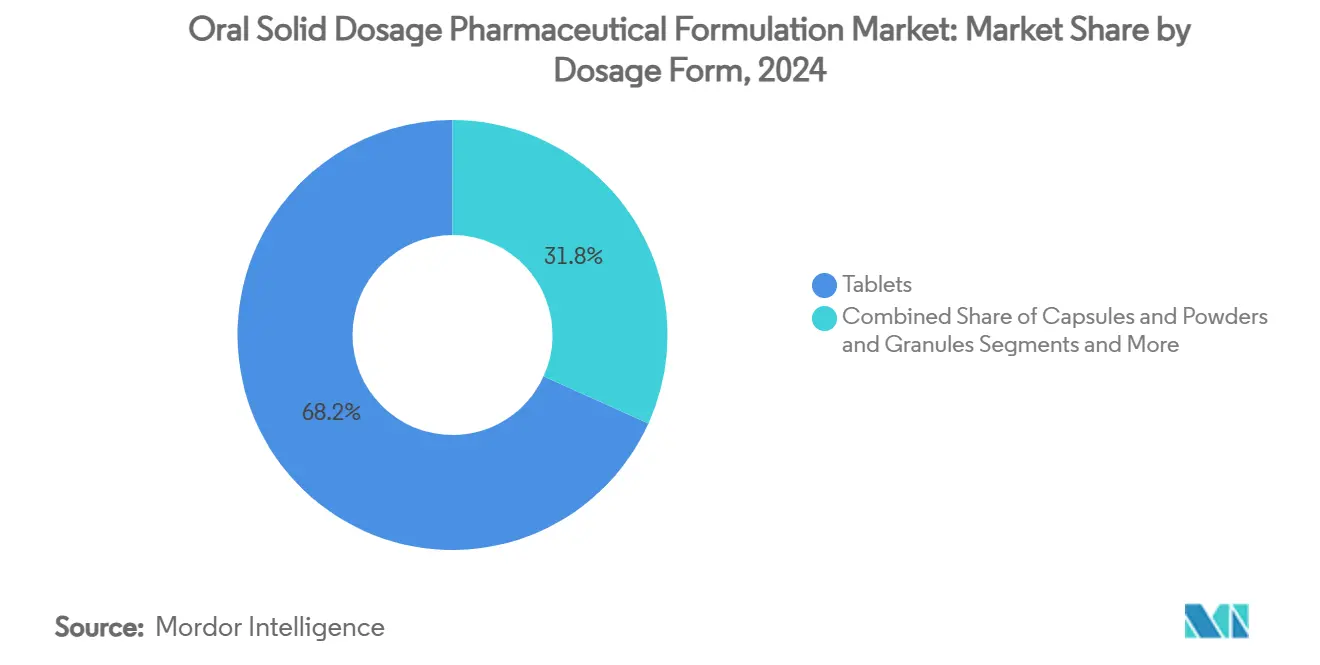

- 剤形別では、錠剤が2024年の経口固形製剤医薬品製剤市場シェアの68.24%を占め、口腔内崩壊フィルムは2030年にかけてCAGR 7.36%で成長すると予測されています。

- 放出機構別では、即放性製品が2024年の経口固形製剤医薬品製剤市場規模の61.23%を占め、標的化・先進デリバリーシステムはCAGR 8.85%で成長しています。

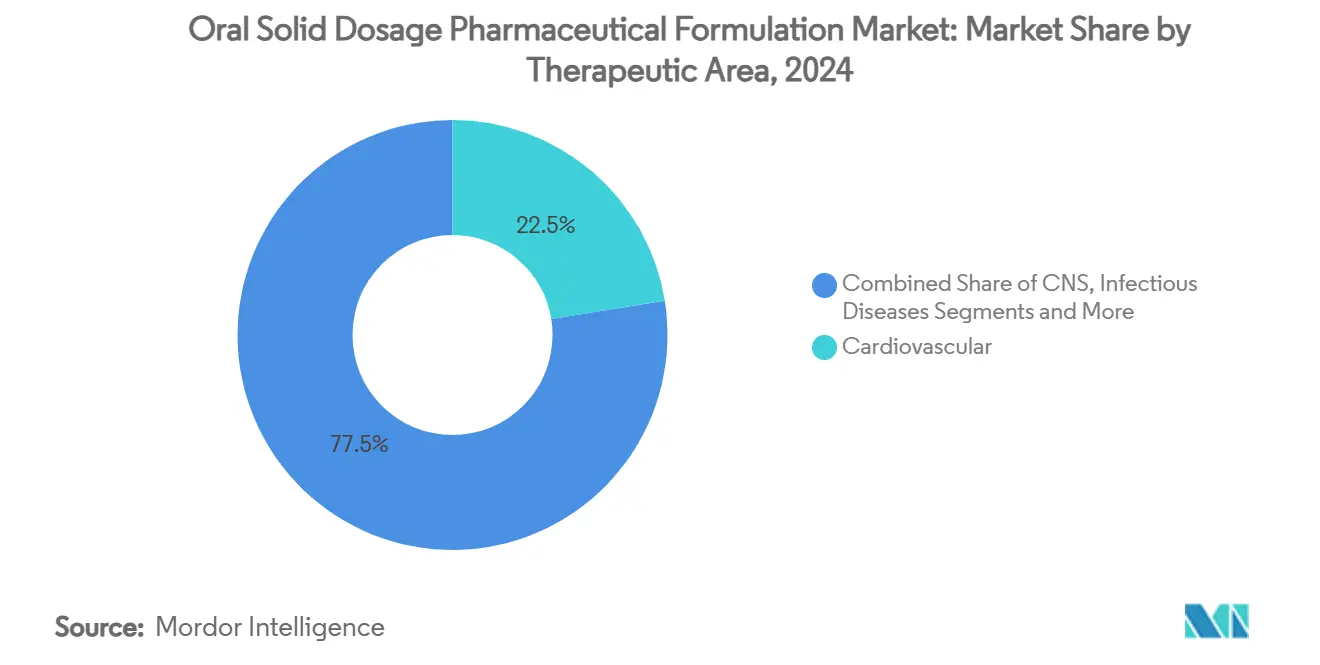

- 治療領域別では、循環器製品が2024年に22.46%の売上シェアで首位を占め、腫瘍学製剤はCAGR 7.34%で拡大しています。

- 製造業者タイプ別では、大手製薬会社が2024年の経口固形製剤医薬品製剤市場シェアの41.66%を維持し、CDMOは2030年にかけてCAGR 7.33%を記録すると予測されています。

- 地域別では、北米が2024年に34.74%の売上を占め、アジア太平洋地域は予測期間中にCAGR 6.74%で成長する見通しです。

世界の経口固形製剤医薬品製剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者中心の経口固形製剤(OSD)剤形への需要増加 | +1.2% | 北米および欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 連続製造による売上原価(COGS)削減と市場投入期間の短縮 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 特許崖を契機とした修飾放出型への製剤再設計 | +0.9% | グローバル、成熟市場に集中 | 短期(2年以内) |

| 仮想・中小製薬企業からCDMOへのアウトソーシング急増 | +1.1% | インド、中国、欧州を拠点とするグローバル | 中期(2〜4年) |

| AI活用による製剤スクリーニングの成功率向上 | +0.7% | 北米および欧州がリード、アジア太平洋地域が追随 | 長期(4年以上) |

| 低溶解性APIに対応する先進賦形剤の必要性 | +0.6% | 腫瘍学および中枢神経系(CNS)治療領域が牽引するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者中心の経口固形製剤(OSD)剤形(口腔内崩壊錠、ミニ錠剤)への需要増加

服用しやすい経口製剤は、小児、高齢者、および嚥下困難患者の間で広く受け入れられています。欧州薬局方による口腔内崩壊錠の規定化はこのカテゴリーを正式に認定し、標準化された開発を促進しています。マンニトールベースのプラットフォームなどの機能性賦形剤は、安定性を損なうことなく濡れ性と口当たりを改善します。ミニ錠剤技術は精密な用量調整を可能にし、個別化医療と配合剤の開発を支援します。研究によれば、13.3 mmを超える錠剤は取り扱いに課題をもたらすことが示されており、この知見がイノベーターをより小さな形状へと誘導し、服薬アドヒアランスを高めています。[1]清水ゆり、「電子お薬手帳を活用した個人健康記録による経口薬の取り扱い困難に影響する要因の分析」、Scientific Reports、nature.comこれらの傾向が総じて、経口固形製剤医薬品製剤市場を、治療体験全体を向上させる付加価値設計へと向かわせています。

連続製造の普及による売上原価(COGS)削減と市場投入期間の短縮

連続製造は、個別のバッチ工程をシームレスなエンドツーエンドのプロセスに置き換えます。品質作り込み(Quality by Design)原則との統合によりリアルタイム出荷試験が可能となり、プロセス管理が向上し、廃棄物が削減されます。[2]M.A. VandenBerg、「未来から学ぶ:ナノマテリアルの連続製造に向けて」、AAPS Open、springeropen.comデジタルツインと産業用モノのインターネット(IIoT)センサーにより予知保全が可能となり、計画外のダウンタイムが削減されます。[3]Peyman Z. Moghadam、「バイオプロセッシング4.0:実践的レビューと将来展望」、Digital Discovery、pubs.rsc.org米国食品医薬品局(FDA)は2021年以降、AI活用申請を100件以上受理しており、データ豊富な管理戦略に対する規制当局の信頼が示されています。[4]米国食品医薬品局、「医薬品開発における人工知能と機械学習」、fda.gov連続ラインを採用した企業は、開発期間が数年から数ヶ月に短縮され、大幅な売上原価削減を実現していると報告しています。その結果、経口固形製剤医薬品製剤市場内での競争格差が拡大しています。

特許崖を契機とした修飾放出型への製剤再設計

2025年には25品目の高価値医薬品が特許保護を失い、ライフサイクル延長型の修飾放出バージョンへの道が開かれます。マトリックスおよび浸透圧技術により、コンプライアンスを向上させ同等品との差別化を図る薬物動態プロファイルの調整が可能となります。循環器系および中枢神経系(CNS)治療薬は、安定した血漿中濃度が突破症状と副作用を最小化するため、最も恩恵を受けます。グローバルなブランドオーナーはこれらのアプローチを優先して収益を守り、後発品メーカーは複雑な後発品でシェア獲得を目指します。この戦略は、溶出時間を最大24時間延長する先進コーティングおよびバリアフィルムへの研究費支出を押し上げています。

仮想・中小製薬企業から専門CDMOへのアウトソーシング急増

仮想製薬会社はアセットライトモデルをますます好み、エンドツーエンドの能力を持つパートナーへ開発・製造をアウトソーシングしています。CDMOは腫瘍学・ホルモン化合物向けの高封じ込めスイート、迅速な切り替えのためのシングルユースシステム、および市場承認への道を短縮する規制サービスで応えています。インドと中国は、有利なコスト構造と熟練した労働力を背景に、グローバル生産能力の拡大するシェアを占めています。戦略的契約は現在、共同プロセス開発、安定性試験、およびサプライチェーン統合を包含しており、CDMOを経口固形製剤医薬品製剤市場内の不可欠なエコシステムプレーヤーとして位置づけています。Novo Holdingsによるカタレントの買収など、進行中の統合は、規模がさらに重要になることを示しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賦形剤サプライチェーンの不安定性と価格急騰 | -0.7% | 供給依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| ニトロサミンおよび元素不純物に関する厳格な規制 | -0.5% | FDAおよび欧州医薬品庁(EMA)の執行が主導するグローバル | 中期(2〜4年) |

| バイオ医薬品および非経口製剤との競争激化 | -0.6% | 北米および欧州、世界規模で拡大中 | 長期(4年以上) |

| グローバルな生物学的同等性規則の調和の遅れ | -0.4% | 地域差を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賦形剤サプライチェーンの不安定性と価格急騰

原材料不足が2024年に記録された医薬品不足の27%を引き起こし、単一供給源モデルの脆弱性を露呈しました。地政学的事象とパンデミックによる混乱が、微結晶セルロースや乳糖などの重要な賦形剤の価格急騰を招いています。製造業者は、二重調達、安全在庫水準の拡大、および代替グレードの認定によって継続性を確保しています。規制当局は、製造業者が長期承認なしに供給業者を切り替えられるよう、変更管理の経路を合理化しています。それでも、経口固形製剤医薬品製剤市場全体で近期的な利益率への圧力が顕在化しています。

ニトロサミンおよび元素不純物に関する厳格な規制

FDAの2024年9月付ガイダンスは、ニトロサミンおよび薬物物質関連アナログの両方について詳細なリスク評価を要求しています。ICH Q3Dは24種類の有毒元素の1日許容量を設定しており、製造業者は誘導結合プラズマ質量分析法(ICP-MS)と検証済み抽出法への投資を余儀なくされています。コンプライアンスの期限は管轄区域によって異なり、グローバルに流通する製品に複雑さをもたらしています。いくつかの後発降圧薬がニトロサミン限度値を超えたとして自主回収に直面し、財務的リスクが改めて浮き彫りになっています。開発の早期段階で不純物対策を組み込んだ企業は、製品ライフサイクルの後半で製剤再設計コストを負担する可能性が低くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:錠剤が多様化の中でリーダーシップを維持

錠剤は2024年の経口固形製剤医薬品製剤市場規模の68.24%を占めました。長年にわたって確立されたインフラと高速プレスにより生産コストが低く抑えられ、親しみやすさが患者のアドヒアランスを助けています。カプセル剤は味をマスクし、多粒子充填物を収容できるため、次いで人気があります。散剤・顆粒剤は小児・高齢者向けの個別用量ニーズに対応します。イノベーターは現在、3Dプリンティングを活用して形状と多孔性を調整しており、治療の選択肢を広げ、オンデマンド生産を支援しています。

口腔内崩壊フィルムはCAGR 7.36%の見通しで最も急速に拡大している剤形です。2分以内に溶解し、肝臓の初回通過代謝を回避する口腔内吸収を可能にします。トローチ、パスティル、ペレット、ミニ錠剤は、局所または多単位デリバリーを提供することでカテゴリーを補完しています。製造業者は、フィルム生産能力を拡大し急増する需要に対応するため、マルチレーンキャスティング設備への投資を進めています。この多様化は、予測期間中に経口固形製剤医薬品製剤市場内の数量構成を再編する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

放出機構別:即放性が支配的な中、先進システムが加速

即放性製品は、急性治療ニーズに対応し、シンプルな規制経路をたどるため、2024年の経口固形製剤医薬品製剤市場規模の61.23%を占めました。持続放出・制御放出を含む修飾放出型は、投与頻度を1日1回に制限することで慢性疾患患者のコンプライアンスを確保します。腸溶コーティングは酸不安定な薬剤を胃内環境から保護します。

標的化・先進デリバリーは、複雑な薬物動態を可能にする3Dプリント、pH応答性、および多材料錠剤を背景にCAGR 8.85%で成長しています。浸透圧ポンプシステムは最大24時間のゼロ次放出を実現し、浮遊型製剤は胃内滞留時間を延長します。腫瘍学の開発者は、全身曝露を最小化するために特定の腸管部位で細胞毒性薬を放出する微小環境感受性コーティングを採用しています。これらの能力が経口固形製剤医薬品製剤市場内のプレミアムセグメントを定義しています。

治療領域別:循環器の優位性が腫瘍学の勢いに直面

循環器製品は、高血圧症と脂質異常症のグローバルな疾病負担により、2024年の売上の22.46%をもたらしました。高い後発品浸透率が手頃な価格を支え、製剤再設計戦略は現在、降圧薬とスタチンを単一錠剤にまとめたポリピルに集中しています。中枢神経系(CNS)疾患は即時発現の需要と慢性投与レジメンを活用し、約18%のシェアを保持しています。

腫瘍学は、プロトコルが点滴センターから在宅経口レジメンへとシフトするにつれてCAGR 7.34%で拡大しています。複数のキナーゼ阻害剤が現在カプセル剤で最初に上市され、患者の利便性が強調されています。消化器・代謝セグメントは、部位特異的コーティングと高含量メトホルミン錠剤を通じて漸進的な成長を見せています。治療上の優先事項の変化が総じて、経口固形製剤医薬品製剤市場内の競争バランスに影響を与え続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製造業者タイプ別:大手製薬会社が規模の優位性を維持する中、CDMOが急成長

大手製薬会社は2024年の経口固形製剤医薬品製剤市場シェアの41.66%を占めました。研究開発から流通までの統合モデルがブロックバスターパイプラインを確保し、規模の経済を維持しています。後発品メーカーは、簡略承認とコストリーダーシップを活かして世界の数量の約28%を供給しています。

しかしCDMOは、柔軟な生産能力、高活性化合物の封じ込め、および規制支援サービスを強みにCAGR 7.33%を記録しています。スペシャルティ・仮想製薬企業はこれらのプラットフォームを活用し、固定資産リスクなしにニッチ治療薬を商業化しています。Novo HoldingsとカタレントのメガディールなどはさらなるM&Aを示唆しており、高需要カテゴリーの生産能力が逼迫し、経口固形製剤医薬品製剤市場全体でサービス価格が上昇する可能性があります。

地域分析

北米は2024年にグローバル売上の34.74%を生み出し、強力な研究パイプライン、知的財産法の整備、および連続製造ラインの急速な普及が牽引しました。米国は1人当たりの医薬品支出が高いため、地域価値の80%以上を占めています。カナダは専門的な封じ込めおよびパッケージング能力を提供し、メキシコの自由貿易ゾーンは中規模生産を引き付けています。

欧州は先進製剤の主要輸出地域であり続けています。ドイツは高速圧縮機械に優れ、英国はアドヒアランスモニタリングを統合する多数のデジタルヘルス連携の拠点となっています。欧州医薬品庁(EMA)の厳格なガイドラインは一貫した製品品質を支え、多くの新興市場の参照基準となっています。

アジア太平洋地域はCAGR 6.74%で最も急成長している地域です。中国とインドは政府のインセンティブと熟練技術者に支えられ、原薬(API)および最終製剤の生産能力を拡大しています。日本と韓国は高付加価値の修飾放出技術と3Dプリンティングに注力しています。PIC/S(医薬品査察協定・医薬品査察協力スキーム)の適正製造基準(GMP)に基づく地域調和が貿易障壁を低下させ、経口固形製剤医薬品製剤市場内で多国籍スポンサーからの契約を獲得する地域企業を支援しています。

競合ランドスケープ

経口固形製剤医薬品製剤市場は、規模のリーダーと機動力のあるスペシャリストが混在する中程度の集中度を示しています。グローバルトッププレーヤーは、広範なポートフォリオと連続製造への投資を組み合わせ、利益率とスピードを守っています。CDMOは無菌・高活性化合物スイートを拡張し、腫瘍学・ホルモン系パイプラインの生産能力を創出しています。

戦略的買収はフットプリント争いを浮き彫りにしています。Novo Holdingsはカタレントを165億米ドルで買収してグローバルな錠剤・カプセル製造ラインを確保し、LonzaはRocheのバカビルサイトを12億米ドルで購入してバイオ医薬品と低分子化合物の能力を強化しました。AI製剤スタートアップと老舗製造業者のパートナーシップが開発期間をさらに短縮し、リスクを分散しています。

製品差別化は現在、患者中心の設計とデータ豊富なプロセス管理に依存しています。ラボから商業スイートへの迅速なスケールアップを習得した企業が決定的な優位性を獲得します。OEM機器サプライヤー、賦形剤ベンダー、および製剤科学者間の継続的な知識共有が、経口固形製剤医薬品製剤産業全体のイノベーションサイクルを加速させています。

経口固形製剤医薬品製剤産業のリーダー企業

F. Hoffmann-La Roche Ltd

GSK plc.

Eli Lilly and Company

Sanofi

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aptar CSP Technologiesがニュージャージー州にcGMP対応サイトを開設し、経口固形製剤およびカプセルベースのドライパウダー吸入器製品の臨床パッケージングを支援。

- 2025年2月:Ardenaがカタレントのニュージャージー州サマセット医薬品製剤施設の買収を完了し、統合CDMOサービスを拡充。

- 2025年2月:Jabil Inc.がPharmaceutics International Inc.を買収し、無菌充填、凍結乾燥、および経口固形製剤製造能力を多角化ネットワークに追加。

世界の経口固形製剤医薬品製剤市場レポートの調査範囲

| 錠剤 |

| カプセル剤 |

| 散剤・顆粒剤 |

| トローチ・パスティル |

| 口腔内崩壊フィルム |

| その他(ペレット、ミニ錠剤) |

| 即放性 | |

| 修飾放出性 | 持続放出性 |

| 制御放出性 | |

| 遅延放出・腸溶性 | |

| 標的化・先進デリバリー(3Dプリント、浸透圧など) |

| 腫瘍学 |

| 循環器 |

| CNS |

| 感染症 |

| 消化器 |

| 代謝疾患(糖尿病、肥満) |

| その他 |

| 大手製薬会社 |

| 後発品メーカー |

| CDMO |

| スペシャルティ・仮想製薬企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 剤形別 | 錠剤 | |

| カプセル剤 | ||

| 散剤・顆粒剤 | ||

| トローチ・パスティル | ||

| 口腔内崩壊フィルム | ||

| その他(ペレット、ミニ錠剤) | ||

| 放出機構別 | 即放性 | |

| 修飾放出性 | 持続放出性 | |

| 制御放出性 | ||

| 遅延放出・腸溶性 | ||

| 標的化・先進デリバリー(3Dプリント、浸透圧など) | ||

| 治療領域別 | 腫瘍学 | |

| 循環器 | ||

| CNS | ||

| 感染症 | ||

| 消化器 | ||

| 代謝疾患(糖尿病、肥満) | ||

| その他 | ||

| 製造業者タイプ別 | 大手製薬会社 | |

| 後発品メーカー | ||

| CDMO | ||

| スペシャルティ・仮想製薬企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の経口固形製剤医薬品製剤市場の現在の規模はいくらですか?

市場は2025年に6,357億7,000万米ドルに達し、2030年までに7,953億5,000万米ドルに達すると予測されています。

グローバル売上をリードしている剤形はどれですか?

錠剤はコスト効率と患者への親しみやすさを反映し、2024年の売上の68.24%を生み出しました。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドの生産能力投資を背景に、2030年にかけてCAGR 6.74%で成長すると予測されています。

CDMOがシェアを拡大している理由は何ですか?

仮想・中小製薬企業が開発・製造をCDMOにアウトソーシングしており、セグメントのCAGR 7.33%が予測されています。

連続製造はどのようにセクターを変えていますか?

連続ラインは売上原価を低下させ、厳格な品質基準を満たしながら開発サイクルを数年から数ヶ月に短縮します。

最も重要な規制上の課題は何ですか?

ニトロサミンおよび元素不純物の管理は、サプライチェーン全体で高度な分析技術と積極的なリスク評価を必要とします。

最終更新日: