ファーマージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

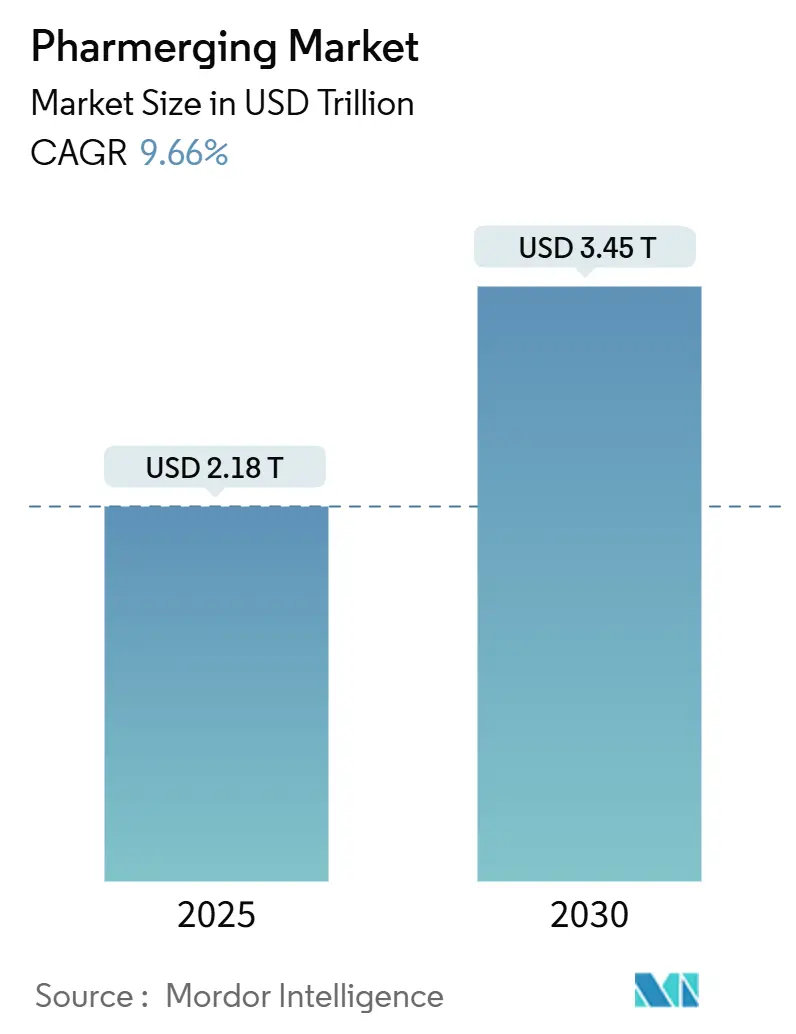

| 市場規模 (2025) | 2.18 兆米ドル |

| 市場規模 (2030) | 3.45 兆米ドル |

| 成長率 (2025 - 2030) | 9.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

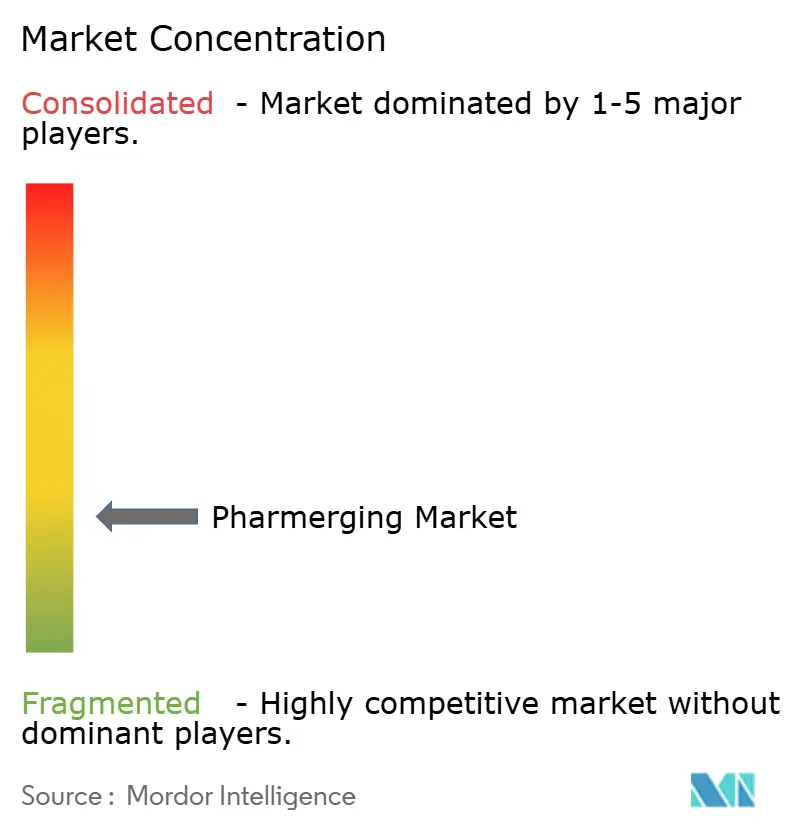

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマージング市場分析

ファーマージング市場規模は2025年に2兆1,800億米ドルと推定され、予測期間(2025年~2030年)にCAGR 9.66%で成長し、2030年には3兆4,500億米ドルに達すると予測されています。

経済拡大、医療インフラの整備、および新興経済圏全体における人口動態の変化がこの軌跡を支えており、これらの国々は世界人口の85%以上を占めています。政策立案者はユニバーサルヘルスカバレッジを強化しており、多国籍企業はコスト優位性のある地域へ製造拠点およびR&Dを移転し、需要をさらに高めています。急速な都市化は慢性疾患の有病率を高め、長期的な医薬品使用の増加を促しており、デジタルヘルスの普及は特に農村部における患者アクセスを拡大しています。コールドチェーンのボトルネックと価格規制が成長を抑制する一方で、流通ネットワークおよびマージン管理戦略における革新を促進しています。

主要レポートのポイント

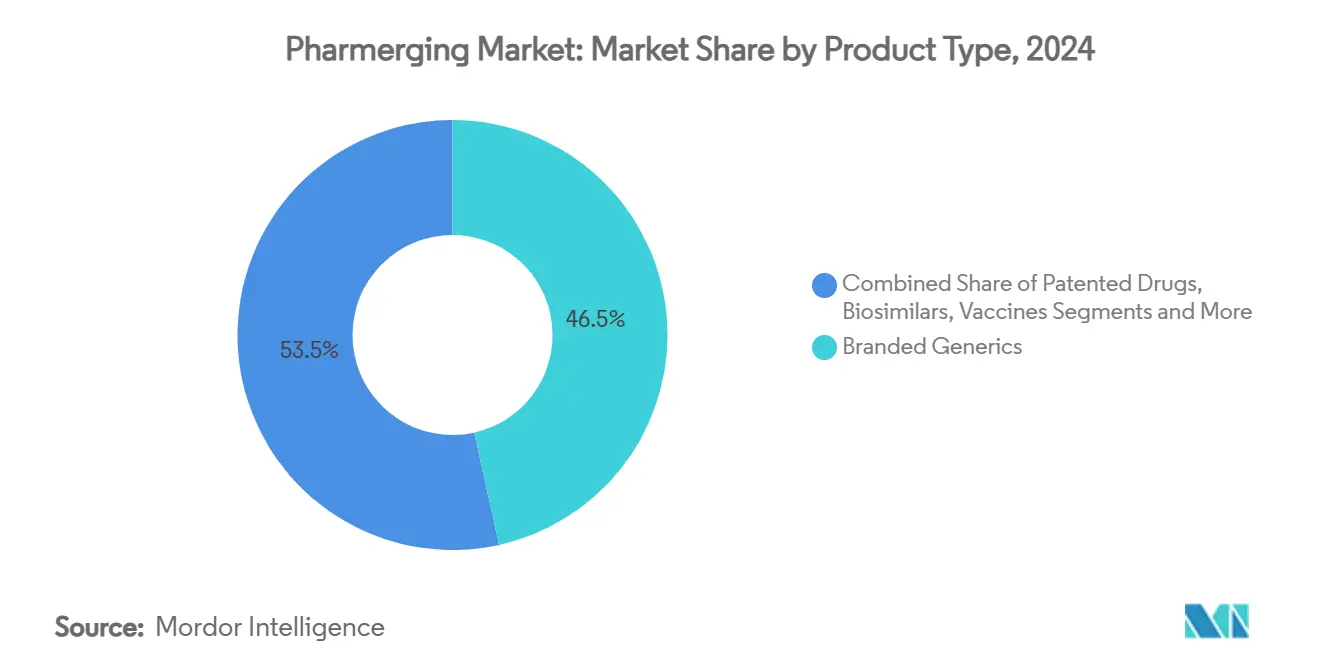

- 製品タイプ別では、ブランドジェネリックが2024年に46.53%の収益シェアでトップとなり、バイオシミラーは2030年までCAGR 12.48%で拡大すると予測されています。

- 治療領域別では、抗感染症薬が2024年のファーマージング市場規模の21.36%を占め、腫瘍学は2030年までCAGR 11.67%で拡大しています。

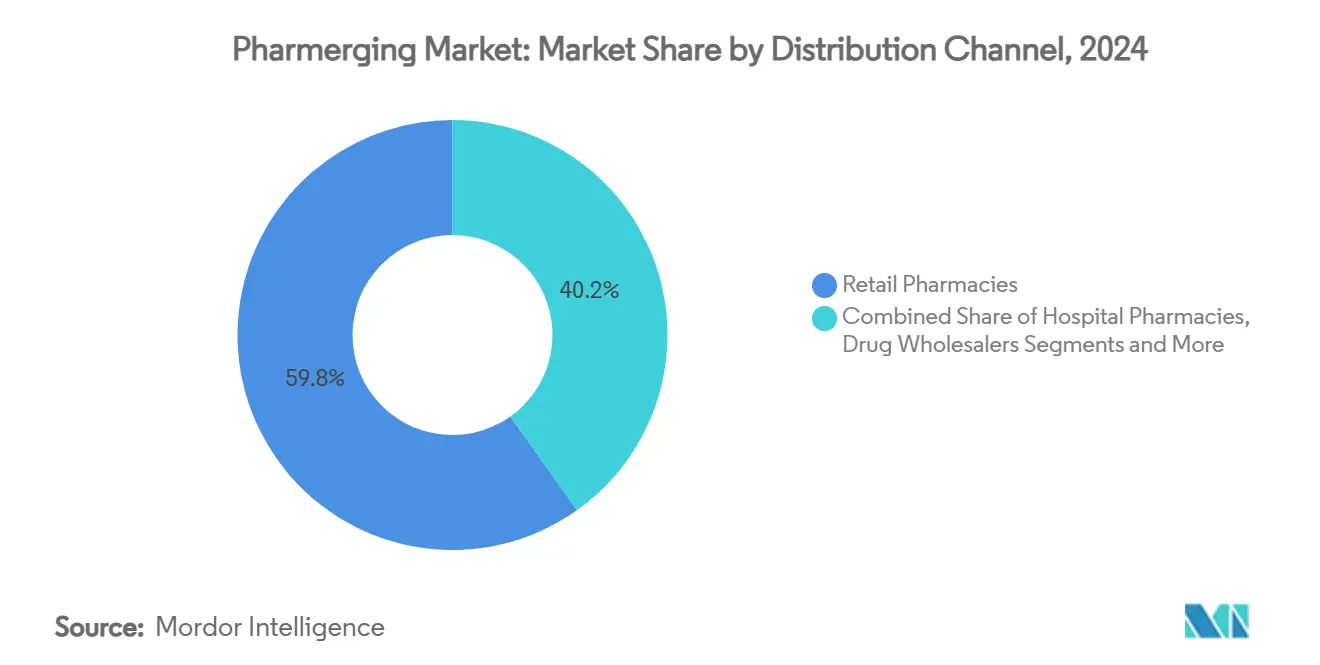

- 流通チャネル別では、小売薬局が2024年のファーマージング市場シェアの59.84%を占め、Eコマースプラットフォームは2030年までCAGR 13.08%で成長すると予測されています。

- 製剤別では、固形経口剤が2024年に51.23%のシェアを占めましたが、注射剤は2030年までCAGR 12.01%で拡大する見込みです。

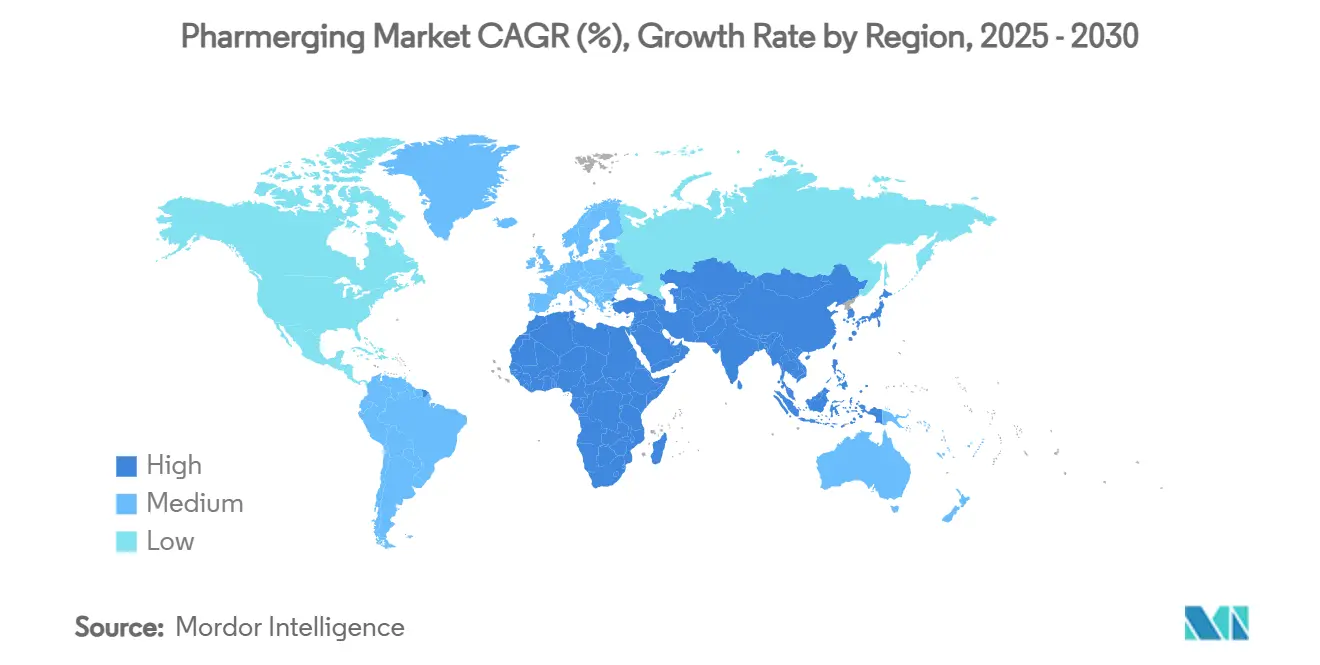

- 地域別では、アジア太平洋が2024年のファーマージング市場シェアの39.61%を占め、2030年までCAGR 11.89%を記録する見通しです。

グローバルファーマージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な経済成長と医療費の増加 | +2.1% | グローバル、特にアジア太平洋地域およびラテンアメリカで顕著 | 中期(2〜4年) |

| 慢性疾患負担の増大 | +1.8% | グローバル、都市化が進む地域で顕著 | 長期(4年以上) |

| ユニバーサルヘルスカバレッジの拡大 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 製薬製造およびR&Dの新興市場へのシフト | +1.3% | アジア太平洋地域の製造拠点、インドおよび中国のR&D | 中期(2〜4年) |

| 地域ワクチン・生物製剤生産に対する政府インセンティブ | +0.9% | アフリカ、ラテンアメリカ、一部のアジア太平洋市場 | 中期(2〜4年) |

| デジタルヘルスおよびEファーマシーの普及 | +0.7% | グローバルの都市部、アジア太平洋地域で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な経済成長と医療費の増加

新興経済圏は安定したGDP拡大を一人当たり医療支出の増加に転換し、保険カバレッジとポケットマネー購入の両方を増加させています。世界銀行は2030年までに15億人に医療サービスを拡大することを目指しており、地域の医薬品生産を促進する官民パートナーシップを重視しています。[1]世界銀行グループ、「世界銀行グループは15億人への医療サービス拡大を目指す」、worldbank.org ナイジェリアの30億米ドルの国家保健セクター刷新計画は、国内製造に10億米ドル以上を充当しており、ファーマージング市場における経済活力と医薬品需要の乗数効果を示しています。サウジアラビアは現地化アジェンダにより2030年までに11,000件の雇用を創出し、非石油GDPに346億米ドルを加えることを見込んでおり、安定した消費基盤をさらに強固にしています。可処分所得の増加により中産階級世帯が治療法をアップグレードできるようになり、景気循環の低迷期においても安定した数量拡大を支えています。

慢性疾患負担の増大

生活習慣の変化と高齢化人口により、疾患の構成が感染症から長期的な投薬を必要とする慢性疾患へとシフトしています。パキスタンのカバレッジギャップ(子供の3分の1がワクチン未接種)は、社会経済的地位が健康アウトカムをいかに形成するかを示しています。[2]Elias Mossialos、「パキスタンのユニバーサルヘルスカバレッジへの道:国家および地域の洞察」、International Journal for Equity in Health、doi.org 都市部の食生活と座りがちな習慣が糖尿病、心血管疾患、呼吸器疾患の症例を加速させ、固定用量配合剤や個別化レジメンなどの高付加価値医薬品への需要を高めています。インドネシアのユニバーサル健康保険制度は、請求が拠出を上回り20兆ルピアの赤字に直面しており、慢性疾患の財政的重みを浮き彫りにしています。この疫学的転換は、特にファーマージング市場において複雑な治療ニーズに対応できる企業に長期的な収益源をもたらします。

ユニバーサルヘルスカバレッジの拡大

各国政府は国民保険プログラムを通じて医薬品アクセスを制度化し、数量を安定させ、調達を標準化しています。エジプトのユニバーサル健康保険の受益者は満足度とアクセスの改善を報告しており、カバレッジと医薬品使用の直接的な関連性を示しています。[3]Ahmed Mahmoud Fouad、「エジプトにおけるユニバーサル健康保険実施が公衆衛生施設に対する受益者の評価に与える影響」、International Journal for Equity in Health、doi.org ケニアの2020年〜2030年UHC政策は包括的なケアの改善を概説し、医薬品リストと入札の透明性を拡大しています。カンボジアの段階的なUHC展開は多くのファーマージング市場の道筋を反映しており、漸進的でありながら予測可能な医薬品需要の触媒となっています。調和された必須医薬品リストは、製造業者の市場参入と予測を簡素化し、民間セクターの変動から隔離された予算配分を支援します。

製薬製造およびR&Dの新興市場へのシフト

低い生産コスト、急成長する需要センターへの近接性、および規制上のインセンティブがグローバルサプライチェーンを再編しています。Sanofのハイデラバード拠点への4億3,700万米ドルの投資により、2026年までに従業員数が2,600人に倍増以上となる見込みです。インドのCRDMOセクターは、コスト競争力のある研究サービスに支えられ、2035年までに250億米ドルに達すると予測されています。中国の新たな国内責任者規則は外資系多国籍企業の構造を再編し、現地子会社内に説明責任を組み込んでいます。これにより生じる技術移転は現地能力を高め、リードタイムを短縮し、グローバルな調達リスクを分散させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格規制および後発医薬品の義務化政策 | -1.4% | グローバル、特にラテンアメリカおよびアジア太平洋地域で顕著 | 長期(4年以上) |

| 知的財産権保護の脆弱性 | -0.9% | サハラ以南アフリカ、一部のアジア太平洋市場 | 中期(2〜4年) |

| 断片化した流通ネットワークとコールドチェーンの損失 | -0.7% | グローバルの農村部、中東・アフリカおよびラテンアメリカで重大 | 中期(2〜4年) |

| ファーマコビジランスコンプライアンスコストの上昇 | -0.5% | グローバル、中小製造業者への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格規制および後発医薬品の義務化政策

上限価格および参照価格制度は革新的医薬品の収益成長を抑制しています。インドの上限価格は中小の地場企業を圧迫し、縮小したマージンを吸収できる大手多国籍企業を意図せず有利にしています。ブラジルの2025年の平均薬価上昇率3.8%はインフレを下回り、コスト圧力を強めています。韓国の段階的なジェネリック価格設定は参入企業数を減少させ、価格格差を拡大させており、意図せぬ市場集中効果を示しています。企業はファーマージング市場の成長を支えるため、縮小するスプレッドを相殺すべくコスト効率の高い分子とバイオシミラーにポートフォリオを調整する必要があります。

知的財産権保護の脆弱性

不均一な特許保護は高付加価値R&D投資を妨げ、偽造品の蔓延を助長しています。中国では、医薬品の73.1%が特許出願前に承認を受け、ジェネリック申請の85.1%に特許リストが欠如しており、模倣行為を助長しています。インドの新たなIP部門は審判を合理化していますが、執行の一貫性は依然として課題です。ブラジル最高裁判所の特許期間に関する判決はさらなる不確実性をもたらしています。防御戦略としては、ライフサイクル管理の加速と製造の現地化によるリスク軽減が挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブランドジェネリックが優位を保ちながらバイオシミラーが急成長

ブランドジェネリックは2024年のファーマージング市場シェアの46.53%を占め、政府と消費者による価値志向の購買行動を裏付けています。2028年までにブラジルで117の大型医薬品分子の特許が切れることで、バイオシミラーの機会が拡大し、このセグメントはCAGR 12.48%で成長します。バイオシミラーのファーマージング市場規模は、地場メーカーがコスト優位性、規制上の迅速審査、および確立されたバイオロジクス需要を活用するにつれて加速すると予測されています。ワクチンは現地供給が戦略的必須事項と見なされているため政策主導の投資を集めており、7億5,000万米ドルのアフリカ加速プログラムがその好例です。特許薬は腫瘍学および希少疾患のニッチ市場でプレミアムを維持し続けていますが、価格精査の高まりにより数量を維持するためのライフサイクル延長と自己負担支援プログラムが促進されています。

バイオシミラーの台頭を支える経済性は、インドにおける1,000万〜2,000万米ドルおよび3〜5年のタイムラインという低い開発コストが、先発バイオロジクスと比較して急速な能力増強を促進していることを反映しています。OTCセグメントは中産階級の消費者がセルフメディケーションを取り入れるにつれて着実に成長し、収益をさらに多様化しています。技術移転と合弁事業の増加に伴い競争が激化しており、ファーマコビジランスの品質と患者支援サービスによるブランド差別化が促進されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学が加速し、抗感染症薬が規模を維持

抗感染症薬は2024年のファーマージング市場規模の21.36%のシェアを維持しており、持続的な感染症負担を反映しています。同時に、腫瘍学は高齢化人口、早期診断の普及、および償還の拡大に牽引され、CAGR 11.67%で他のすべての領域を上回っています。心血管および糖尿病治療薬がこれに続き、都市部の食生活の変化と座りがちな生活習慣に後押しされています。呼吸器治療薬は大気汚染への意識の高まりから恩恵を受け、希少疾患治療薬はファーマージング市場全体で規制上のインセンティブが浸透するにつれてニッチから新興フロンティアへと移行しています。

中国のソカゾリマブの承認は、免疫腫瘍学における国内イノベーションの成長を示しています。ViiV Healthcareが低所得地域への長時間作用型HIV PrEP供給を3倍にする計画は、ファーマージング市場アクセスに合わせた長期レジメンへの転換を示しています。慢性疾患管理に向けたパイプラインの多様化は、企業が治療スペクトル全体での関連性を維持し、抗感染症薬のコモディティ化に対するヘッジを行うのに役立ちます。

流通チャネル別:デジタルプラットフォームがリーチを再定義

小売薬局は2024年のファーマージング市場売上の59.84%を占めましたが、Eコマースチャネルはスマートフォンの普及と利便性重視の消費者習慣に牽引され、CAGR 13.08%で成長する見込みです。オンラインチャネルに割り当てられるファーマージング市場規模は、遠隔医療処方がデジタルフルフィルメントとシームレスに統合されるにつれて拡大しています。病院薬局は特に生物製剤などの専門治療薬を確保し、卸売業者は断片化した販売店を集約することで農村部への浸透を支えています。規制の明確化は依然として重要であり、サウジアラビアの迅速なオンライン普及は、ガイドラインが製品品質を保証するよう進化した際の成長ポテンシャルを示しています。

Eファーマシーのエコシステムは、個別化されたアドヒアランスプログラム、リアルタイムの在庫監視、およびデータ主導の需要計画を可能にします。パンデミック期の行動変容がオンラインへの移行を加速させ、サイバーセキュリティとラストマイル物流への継続的な投資がチャネルミックスの持続的な変化を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製剤別:バイオロジクスの勢いに乗り注射剤が台頭

固形経口剤は2024年のファーマージング市場シェアの51.23%を占め、投与の容易さと慢性疾患治療への適合性から支持されています。しかし、注射剤はバイオロジクスとワクチンの数量増加に伴いCAGR 12.01%で最も急速な普及を記録しています。注射剤に割り当てられるファーマージング市場規模は、トレーサビリティを向上させコールドチェーン管理を簡素化するRFID対応シリンジなどの革新とともに拡大しています。液体経口剤は嚥下困難が続く小児および高齢者のニーズに対応し、経皮および吸入システムは特許差別化が期待される専門セグメントを占めています。

MerckのノースカロライナへのUSD 10億の施設投資やPfizerのシンガポールへのSGD 10億のAPI工場など、グローバルな能力拡大が複雑な製剤のサプライセキュリティを強化しています。企業は競争の激しいカテゴリーにおいて優れたアドヒアランスとブランドの定着を追求し、先進的なデバイスと医薬品の組み合わせを重視しています。

地域分析

アジア太平洋は2024年のファーマージング市場シェアの39.61%を占め、2030年までCAGR 11.89%を記録すると予測されており、広大な人口、政策インセンティブ、および製造エコシステムを活用しています。中国の改革は承認を合理化し国内R&D能力を高める一方、インドの生産連動型インセンティブ制度はグリーンフィールド建設と原薬の自給自足を促進しています。東南アジア諸国は臨床試験インセンティブを展開し、タイムラインを短縮してデータパッケージを現地化しています。

北米の新興コンポーネント、主にメキシコは、ニアショアリングのトレンドとNAFTA整合の規制基準から恩恵を受け、米国への輸出パイプラインを促進しています。南米はバイオシミラー投資の波とブラジルおよびアルゼンチンの強固な国内能力から恩恵を受けていますが、マクロ経済の変動がリスク選好を抑制しています。トルコやロシアなどヨーロッパの周辺市場は地政学的複雑性を乗り越えながら、主要需要センター間の戦略的ポジショニングを活用しています。中東・アフリカはインフラのギャップに直面しながらも最も高い成長率を示しており、サウジアラビアのビジョン2030製薬回廊などの大規模プロジェクトがその格差縮小を目指しています。

競合環境

地場の有力企業が規模を拡大し、多国籍企業がグローバルサイエンスと地域実行を組み合わせたハイブリッドモデルを採用するにつれて、競争の激しさが増しています。国内企業によるジェネリックおよびバイオシミラーの優位性が既存企業のマージンを圧迫する一方、先発品企業は付加価値サービスと加速した特許崖対策を通じてシェアを守っています。ブラジルにおけるBoehringer-Fiocruzのパートナーシップに代表されるように、合弁事業と技術移転契約が増加しており、ファーマージング市場内の戦略的シフトを浮き彫りにしています。

高度なアナリティクス、プロセスのデジタル化、およびAI主導の創薬が決定的な差別化要因として台頭し、市場投入までの時間とコストプロファイルを改善しています。ASEANおよびアフリカのブロック間での規制調和が国境を越えた拡大を促進していますが、不均一な知的財産権保護が法的リスクを持続させています。希少疾患、小児製剤、およびスマートデリバリーシステムにおけるホワイトスペースの機会がベンチャー資金と公共セクターのインセンティブを引き付けています。中国の2027年ロードマップによる医薬品監督の近代化は、品質を重視する企業に報い、遅れをとる企業を罰する高い基準を示しています。

ファーマージング産業のリーダー企業

Pfizer Inc.

Novartis AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Eli Lillyは、2020年以降の230億米ドルのグローバル能力投資を経て、2025年末までに中国、インド、ブラジル、メキシコでMounjaroを発売することを確認しました。

- 2025年3月:Merckはノースカロライナ州ダーラムに10億米ドルのHPVワクチン施設を開設し、3Dプリンティングとリアルタイムアナリティクスを統合しました。

- 2025年3月:Bavarian Nordicは、米国において12歳以上の個人を対象に承認された初の単回投与チクングニアワクチンであるVIMKUNYAをリリースしました。

グローバルファーマージング市場レポートの範囲

| ブランドジェネリック |

| 特許薬 |

| OTC医薬品 |

| バイオシミラー |

| ワクチン |

| 腫瘍学 |

| 心血管 |

| 抗感染症 |

| 糖尿病 |

| 呼吸器 |

| その他 |

| 小売薬局 |

| 病院薬局 |

| Eコマース・オンライン薬局 |

| 医薬品卸売業者 |

| 固形経口剤 |

| 液体経口剤 |

| 注射剤 |

| 外用剤・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ブランドジェネリック | |

| 特許薬 | ||

| OTC医薬品 | ||

| バイオシミラー | ||

| ワクチン | ||

| 治療領域別 | 腫瘍学 | |

| 心血管 | ||

| 抗感染症 | ||

| 糖尿病 | ||

| 呼吸器 | ||

| その他 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| Eコマース・オンライン薬局 | ||

| 医薬品卸売業者 | ||

| 製剤別 | 固形経口剤 | |

| 液体経口剤 | ||

| 注射剤 | ||

| 外用剤・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. ファーマージング市場の現在の規模はどのくらいですか?

ファーマージング市場規模は2025年に2兆1,800億米ドルに達し、2030年には3兆4,500億米ドルに達すると予測されています。

2. どの地域がファーマージング市場をリードしていますか?

アジア太平洋が39.61%で最大のシェアを保有し、2030年までCAGR 11.89%で最も急成長している地域でもあります。

3. どの製品セグメントが最も急速に拡大していますか?

バイオシミラーは、広範な特許切れと支持的な規制フレームワークにより、CAGR 12.48%で成長すると予測されています。

4. デジタルチャネルは医薬品流通にどのような影響を与えていますか?

Eコマース薬局はCAGR 13.08%で成長しており、スマートフォンの普及を活用してアクセスを拡大しコストを削減しています。

5. ファーマージング市場の成長を制限する可能性のある主な抑制要因は何ですか?

価格規制および後発医薬品の義務化政策は、特にラテンアメリカおよびアジアの一部において価格設定の柔軟性を制限することでマージンを圧縮する可能性があります。

最終更新日: