アセトアミノフェン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

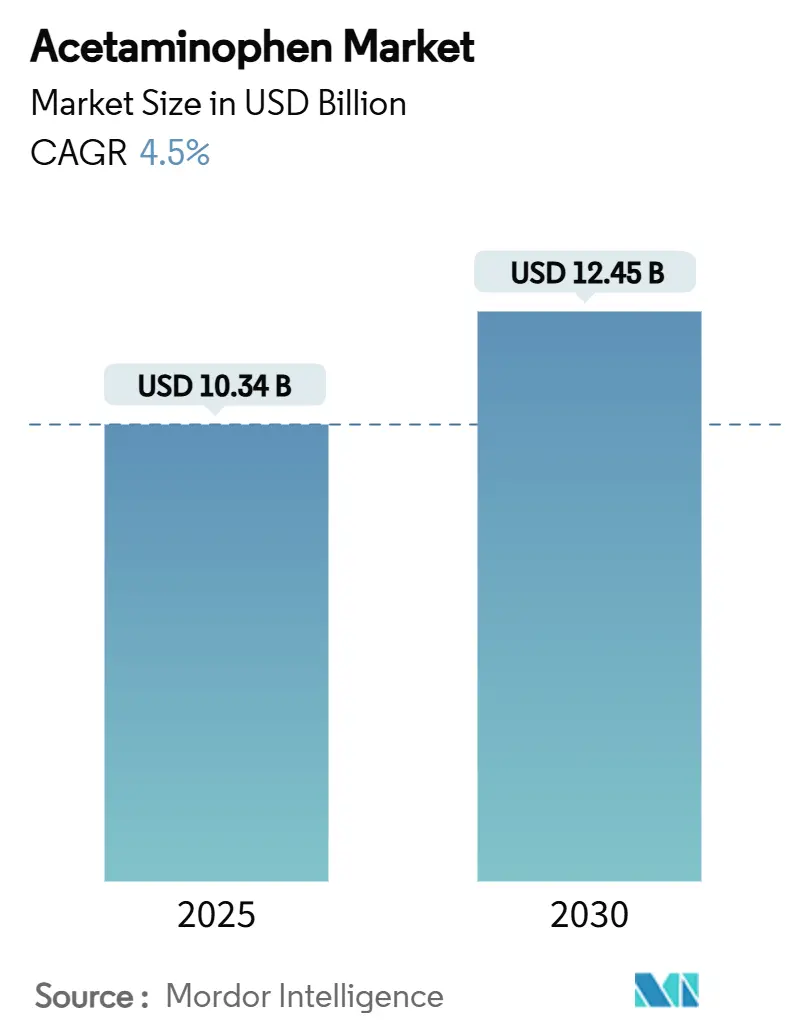

| 市場規模 (2025) | 10.34 十億米ドル |

| 市場規模 (2030) | 12.45 十億米ドル |

| 成長率 (2025 - 2030) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセトアミノフェン市場分析

アセトアミノフェン市場規模は2025年に104億米ドルに達し、2030年までに124億5,000万米ドルに達すると予測されており、同期間のCAGRは4.5%となっています。需要の拡大は劇的ではなく着実なものですが、規制当局が用量制限を強化し、メーカーがサプライチェーンを多様化し、イノベーターが新たな投与形態を模索するなか、セクターは深い構造的再編を遂げています。米国食品医薬品局(FDA)による処方箋配合製品への325mg上限規制などの規制措置は、低用量製品を迅速に再処方・認証できる企業を優遇することで競争の境界を変えています。オピオイド処方を抑制する並行的な取り組みは、非オピオイド系鎮痛薬の臨床的重要性を高め、アセトアミノフェンを多様式疼痛管理プロトコルの礎として位置づけています。インドにおけるパラアミノフェノールの生産能力増強と中国におけるプロセス効率化の改善は、供給安全保障への懸念を徐々に緩和しつつありますが、原材料価格の変動を完全には解消していません。同時に、電子商取引の普及と病院ベースの静脈内(IV)投与の採用拡大が、チャネルダイナミクスを再定義し、従来の一般用医薬品小売を超えた収益経路を開いています。

主要レポートのポイント

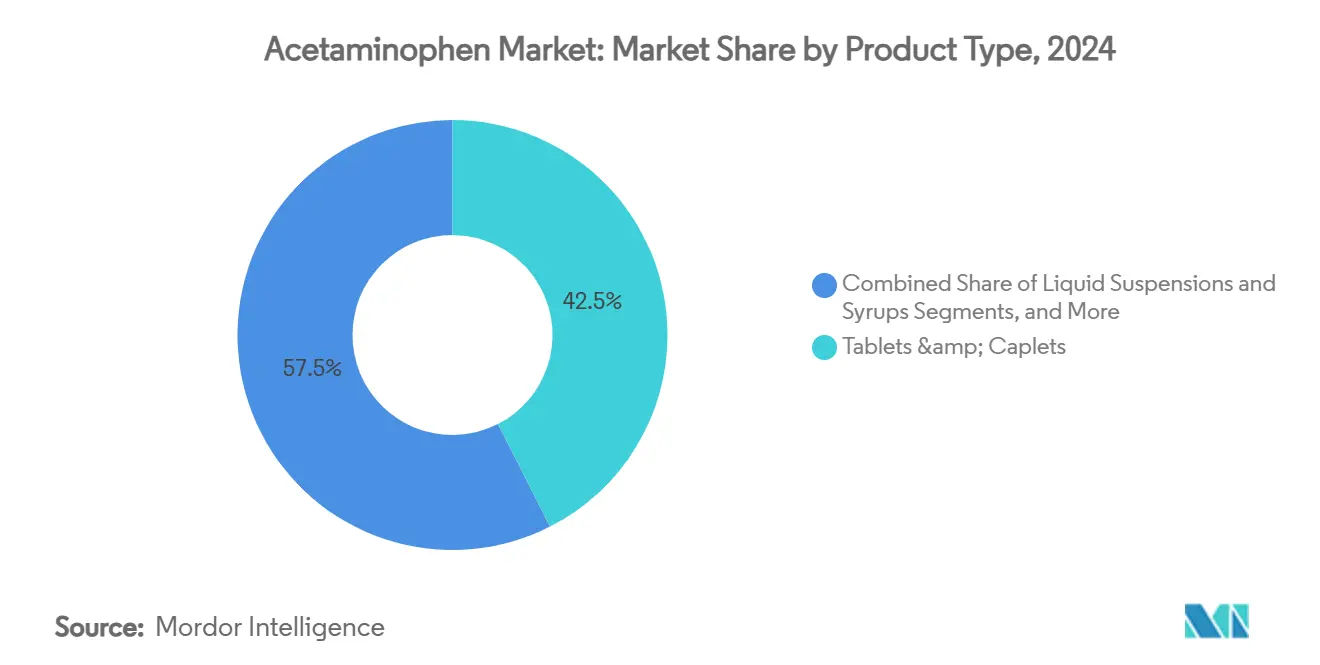

- 製品タイプ別では、錠剤が2024年のアセトアミノフェン市場シェアの42.5%を占め、IV製剤は2030年までに5.9%のCAGRで成長すると予測されています。

- 投与経路別では、経口製品が2024年のアセトアミノフェン市場規模の88.7%を占め、IV使用は5.8%のCAGRで拡大すると予測されています。

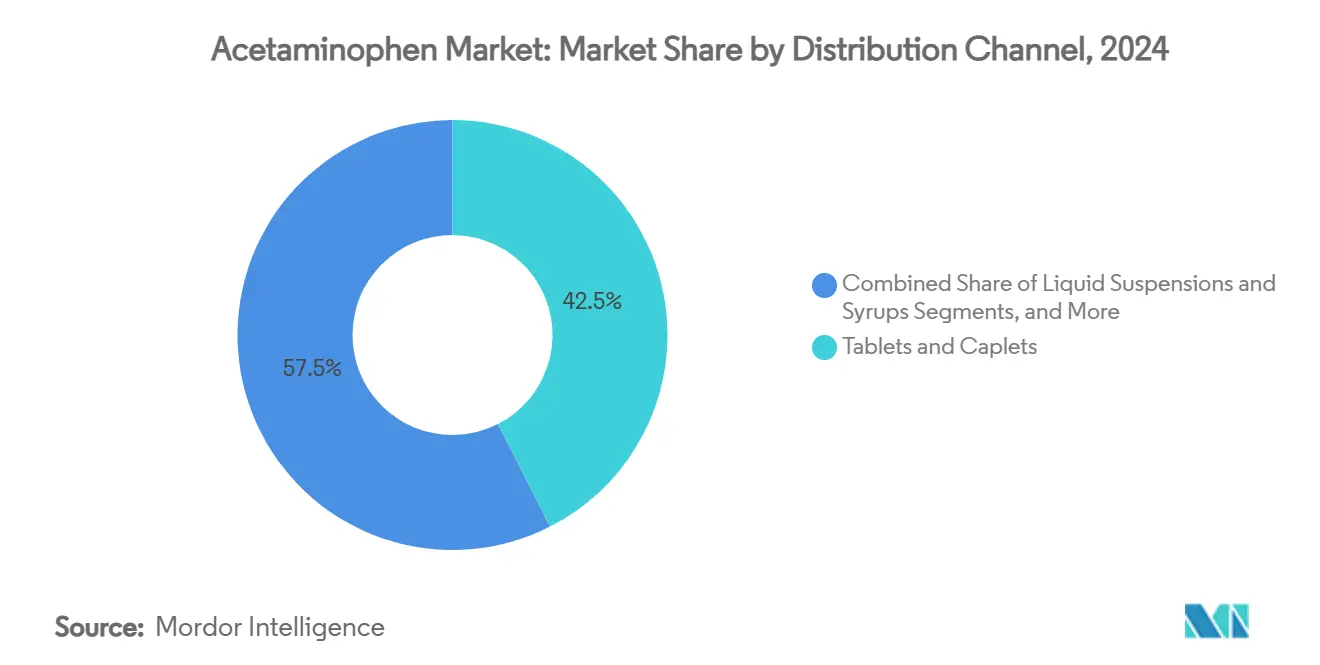

- 流通チャネル別では、小売薬局が2024年に54.8%の収益シェアを保持し、電子商取引プラットフォームは2030年までに6.2%のCAGRで進展する見込みです。

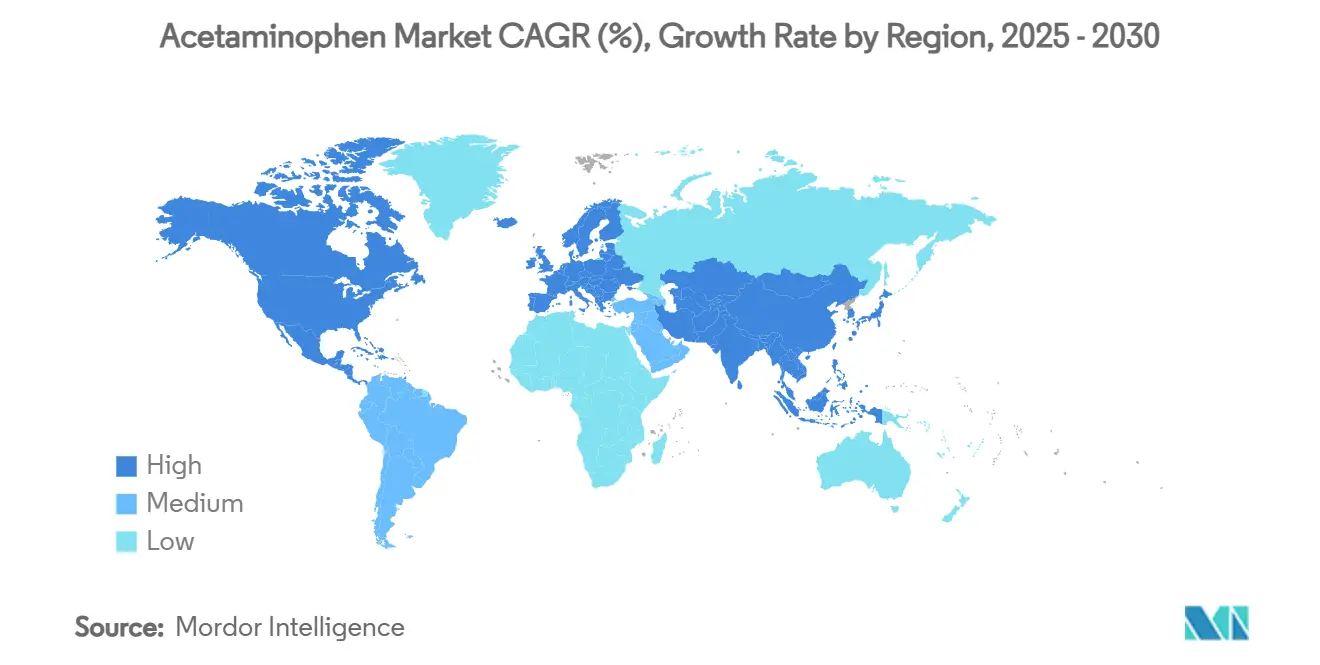

- 地域別では、北米が2024年のアセトアミノフェン市場規模の33.7%でリードしていますが、アジア太平洋は自己投薬率の上昇により7.3%のCAGRで拡大しています。

アセトアミノフェン世界市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疼痛および発熱性疾患の有病率の上昇 | +1.20% | 北米・欧州の高齢化人口に集中したグローバル規模 | 長期(4年以上) |

| 新興経済圏における一般用医薬品(OTC)自己投薬トレンドの拡大 | +0.80% | アジア太平洋中心、ラテンアメリカおよび中東・アフリカへの波及 | 中期(2〜4年) |

| オピオイド規制強化による非オピオイド需要の増加 | +0.70% | 北米・欧州連合(EU)、オーストラリアへの拡大 | 短期(2年以内) |

| インドおよび中国におけるジェネリック医薬品原薬(API)生産能力の拡大 | +0.50% | グローバルサプライチェーン、アジア太平洋への主要影響 | 中期(2〜4年) |

| 小児用固定用量感冒・インフルエンザ配合剤の急増 | +0.40% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| 連続フロー化学の採用によるAPI コストおよびフットプリントの低減 | +0.30% | インド、中国、および一部EU施設の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疼痛および発熱性疾患の有病率の上昇

先進国経済圏における高齢化人口構成は、高齢者が関節炎、神経障害性不快感、術後疼痛を管理するにあたり、アセトアミノフェンの長期使用を促進しています。世界保健機関(WHO)の必須医薬品指定は、世界的な一次治療における不可欠性を強化しています。臨床研究は、アセトアミノフェンが補助的非オピオイド薬と組み合わせることで、オピオイド関連の有害事象を回避しながら効果的な疼痛緩和をもたらすことを確認しています。[1]Olga L. Elvir-Lazo、「慢性疼痛管理におけるアセトアミノフェンの役割:利点、リスク、および考慮事項」、外科・研究ジャーナル、fortunejournals.com 腫瘍学および緩和ケアのプロトコルは、ベースラインの疼痛コントロールのためにこの薬剤をますます統合しており、モルヒネ必要量を削減し、逼迫した病院予算の治療コストを低下させています。これらの要因は総合的にアセトアミノフェン市場への慢性処方を増加させ、平均治療期間と単位量を延長しています。支払者は、特に医療システムの支出が今後10年間にわたりマクロ経済的圧力に直面するなか、その有利なコスト効用プロファイルを評価しています。

新興経済圏における一般用医薬品(OTC)自己投薬トレンドの拡大

インド、インドネシア、ブラジルなどの市場における一次医療の政府分権化は、容易に入手できる鎮痛薬への消費者依存を促進しています。インドの調査では、人口の52%が軽微な疾患に対して自己投薬を行っており、アセトアミノフェンの普及に直接的な恩恵をもたらしています。[2]Prashant Narang、「インド人口における一般用医薬品の規制・安全性・経済的考慮事項」、Springer Nature、springer.com最近の規制の青写真は明確なOTCスケジュールを設け、地域薬剤師が処方箋なしにブランドまたはジェネリックの500mg錠剤を推奨できるようにしています。スマートフォン対応の医薬品配送アプリが農村部へのリーチを深め、プロモーションキャンペーンが正しい用量を強調し、責任ある使用を強化しています。価格感度は選択の決定要因であり続けているため、パラアミノフェノール生産への後方統合を行う地元メーカーは、競争力のある小売価格を維持するためのマージン余裕を得ています。COVID-19の経験は、現在季節性インフルエンザの波においても持続する家庭備蓄習慣をさらに定着させ、アジア太平洋全域の基準小売売上を押し上げています。

オピオイド規制強化による非オピオイド需要の増加

米国全土で、新たな州の処方監視法と連邦処方制限ガイドラインがオピオイド量を削減し、臨床医がより安全な鎮痛レジメンを採用することを余儀なくさせています。イブプロフェンとのアセトアミノフェン固定用量配合剤は、無作為化試験によると、歯科および筋骨格系適応症において低用量オピオイドと同等の鎮痛効果を示しています。このようなレジメンへの政策立案者の支持が、病院処方集への組み入れを加速させています。製薬イノベーターは、アセトアミノフェンを補完するスゼトリジンのような新規非オピオイド分子に投資しており、疼痛管理パイプラインにおける戦略的転換を浮き彫りにしています。保険会社もまた、低い自己負担額を通じて非オピオイド調剤を奨励し、患者のアドヒアランスを高め、アセトアミノフェン市場内の量的成長を強化しています。

インドおよび中国におけるジェネリック医薬品原薬(API)生産能力の拡大

インドの生産連動型インセンティブ(PLI)プログラムは、中国からの年間2万8,000〜3万トンの輸入依存を削減することを目的として、国内パラアミノフェノール工場への補助金を割り当てています。[3]Chaitanya Ghoroi、「パラアミノフェノール生産のプロセス設計と経済性」、arXiv、arxiv.org 同時に、中国の生産者はより厳しい廃水基準を満たすために近代化を進めており、これにより転換コストが若干上昇する可能性がありますが、長期的な供給安定性は向上します。多様化された調達取り決めにより、多国籍製剤メーカーは予測可能な価格での複数年契約を確保でき、2025年に報告された最近の原材料価格変動に対する緩衝材となっています。連続フロー合成が産業的な牽引力を得ており、エネルギー投入量を削減しバッチ変動を抑制することで、アジアのバルクメーカーのコスト競争力を強化しています。これらの発展は総合的に、将来の投入ショックを抑制し供給者の選択肢を広げることで、アセトアミノフェン世界市場のCAGRへの適度なプラス貢献を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肝毒性への懸念による用量上限と警告ラベルの設定 | -0.90% | 北米・EUで最も厳格な施行が行われるグローバル規模 | 短期(2年以内) |

| 主要原材料パラアミノフェノール(PAP)の価格変動 | -0.60% | グローバルサプライチェーン、製造拠点への急性影響 | 中期(2〜4年) |

| 非ステロイド性抗炎症薬(NSAID)配合剤および新規鎮痛薬との競合 | -0.40% | 主に北米・EU、先進アジア太平洋市場への拡大 | 中期(2〜4年) |

| 高毒性APIに対するEU「グリーンケミストリー」調達規則 | -0.30% | 欧州連合(EU)、他の先進市場への潜在的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肝毒性への懸念による用量上限と警告ラベルの設定

FDAは現在、処方配合剤を1用量単位あたりアセトアミノフェン325mgに制限し、急性肝障害警告の枠付き警告を義務付けています。これは、同薬が米国における急性肝不全の主要原因であることを示すデータへの対応です。このような症例の約48%は不注意による過剰摂取に起因しており、1日最大4,000mgの厳守を勧告する消費者教育活動を促進しています。これらの介入は一人当たりの消費量を抑制し、メーカーに既存製品の再処方を強いることで、追加的な開発・包装費用が発生します。欧州の規制当局も同様の用量ガイダンスを採用しており、グローバルな安全基準をさらに厳格化しています。これらの措置は公衆衛生を守るものですが、低用量SKUが完全な市場浸透を達成し患者の信頼が安定するまでの間、量的成長を一時的に抑制します。

主要原材料パラアミノフェノール(PAP)の価格変動

2025年初頭のパラアミノフェノール価格の急激な変動は、原料の供給障害と中国の輸出規制に起因し、完成用量メーカーの粗利益率を圧迫しました。PAPがアセトアミノフェン錠剤の製造原価の相当部分を占めるため、短期的な価格急騰は調達予算全体に波及します。インド国家医薬品価格局は、価格上限が設定された国内市場で抵抗に遭った後続の転嫁試みを記録しており、低所得地域における収益性への圧力を浮き彫りにしています。グジャラートおよび江蘇省で稼働開始する追加生産能力が供給逼迫を緩和しつつありますが、PAP生産の集中は地政学的または環境的ショックへのエクスポージャーを高めています。持続的な価格変動は、アセトアミノフェン市場の拡大率を抑制する構造的な逆風を構成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:錠剤が優位を維持しながらIV療法が拡大

錠剤・カプレットは2024年のアセトアミノフェン市場において42.5%の収益シェアを占め、生産効率、ブランド認知度、および幅広い適応症カバレッジを反映しています。500mgおよび650mg規格の家庭での認知度は、チェーン薬局での棚スペース優先を確保し、小児用チュアブルおよびフレーバー付き懸濁液は介護者の忠誠心を確保しています。液体シロップは12歳未満の人口層で相当なシェアを獲得しており、体重ベースの投与の利便性を活用しています。発泡性または口腔内崩壊錠などのニッチな投与形態は、嚥下障害や即効性ニーズを持つ患者をターゲットとする企業に差別化の道を開いています。

IV(静脈内)アセトアミノフェンは、術後鎮痛および新生児動脈管開存症(PDA)療法への病院採用の増加に支えられ、2030年までに5.9%のCAGRで最も急成長する製品グループを代表しています。臨床メタ分析は、超低出生体重児において80.7%の動脈管閉鎖率を示しており、インドメタシンと同等ながら消化器系または腎臓系の合併症が少ないことを明らかにしています。病院はまた、術周期IVアセトアミノフェンのオピオイド節約特性を評価しており、回復時間を短縮し制吐薬消費を削減します。連続フロー結晶化の進歩により47%の薬物充填量が達成され、単位生産コストが縮小しバイアルの手頃さが向上しています。供給信頼性が強化されるにつれ、製剤メーカーは術周期ケアポートフォリオを拡大する態勢が整い、アセトアミノフェン市場のこのセグメント内での増分量成長を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口優位性が標的化された臨床的課題に直面

経口投与は、費用対効果の高い大量生産、幅広い消費者受容、および多様な規格オプションにより、2024年の世界収益の88.7%を占めました。即放性500mg錠剤は断続的な発熱治療の大部分を満たし、徐放性650mg製剤は夜間の疼痛コントロールに対応しています。フレーバーマスクされた小児用懸濁液は、特に自己投薬率が急増している市場において投与コンプライアンスを高めます。直腸坐剤は術後または嘔吐シナリオで依然として価値がありますが、吸収が遅く介護者が消極的であることにより制限されています。

IV投与は予測5.8%のCAGRで着実にシェアを獲得しています。術後疼痛管理プロトコルは、整形外科、婦人科、および大腸手術にわたって検証されたアプローチとして、オピオイド必要量を抑制するための定期的なIVアセトアミノフェンをますます組み込んでいます。アセトアミノフェン1gとイブプロフェン100mgを組み合わせた新興のIV固定用量配合剤は相乗的な有効性を示し、処方集評価を促しています。病院は、胃運動が障害された集中治療患者にとって重要な、予測可能な薬物動態と初回通過代謝の欠如を評価しています。すぐに使用できるプラスチックバッグ形式と延長された有効期限製剤に投資するメーカーは、より広いアセトアミノフェン市場内のこの臨床主導の成長ポケットを獲得するのに有利な立場にあります。

流通チャネル別:小売優位性が電子商取引の勢いと交差

実店舗の薬局・ドラッグストアは2024年売上の54.8%を提供し、薬剤師の助言、即時入手可能性、および処方配合剤の保険償還インフラに支えられています。インフルエンザの波の際の季節的需要急増はチャネルの在庫機動性を示し、ロイヤルティプログラムはプライベートブランド500mgパックの繰り返し購入を固定しています。病院薬局は、入院患者のIV投与と高強度処方配合剤に結びついた、不可欠ではあるが比較的小さな流通シェアを維持しています。

電子商取引は6.2%のCAGRで最も急速に拡大するアウトレットであり、モバイルアプリの普及と温度管理輸送のための改善されたコールドチェーン物流によって触媒されています。パンデミック中に形成された非接触配送の好みは依然として変わらず、大都市圏での当日配達は今や店頭小売のスピードに匹敵しています。デジタルプラットフォームは閲覧パターンに基づくアルゴリズム的推奨を適用して補完的な咳・風邪SKUをアップセルし、バスケット価値を高めています。オンライン薬局ライセンスを認証する米国およびインドの規制フレームワークは消費者の信頼を高め、アセトアミノフェン市場の長期的なチャネルミックスに電子商取引をさらに定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の世界消費量の33.7%を占め、ブランド製品への医師の信頼と低用量処方配合剤に対する支払者の受容に支えられています。KenvueのフラッグシップブランドであるTylenolは小児科医の間でトップオブマインドの認知度を維持し、ジェネリック競合にもかかわらずプレミアム価格決定力を強化しています。この地域は、安全使用メッセージを迅速に普及させる包括的な医薬品安全監視システムの恩恵を受けており、肝毒性論争の中でも消費者の信頼を維持しています。オピオイドメーカーをめぐる継続中の訴訟は、非オピオイドオプションの評判上の地位を高め、小売チェーンと病院全体での堅調な単位販売を支援しています。

欧州は厳格な品質基準と拡大する病院IV利用を通じて相当なシェアを維持しています。欧州議会による国内API生産の戦略的推進は、地域メーカーがパラアミノフェノール合成を国内回帰させることを奨励し、通貨および輸送コストの変動に対する緩衝材となる可能性があります。低溶媒・低排出合成ルートを評価するグリーン調達規則は、連続フロー採用者に優位性をもたらす可能性があります。GSKなどの製薬大手は2024年に314億英ポンドの売上を報告し、一般医薬品が6%増加しており、アセトアミノフェン製剤を含む成熟したポートフォリオの回復力を示しています。

アジア太平洋は2030年までに7.3%のCAGRで最も急成長する地域であり、可処分所得の上昇、都市化、およびセルフケアへの政策支援によって促進されています。インドのOTC市場価値は2021年に39億米ドルに達し、州政府が薬局規制を合理化するにつれてさらに拡大しています。国内パラアミノフェノール生産への投資は原材料の自給自足を約束し、着地コストを削減して地元製剤メーカーの競争力を高める可能性があります。中国はAPI輸出を引き続き支配していますが、より厳格な環境コンプライアンスに直面しており、一部の施設が光熱費が安く規制執行が進化している内陸部への移転を促しています。Lotus Pharmaceuticalsなどの多国籍企業は買収を活用して東南アジアの小売ネットワークに足がかりを得ており、地域アセトアミノフェン市場内での持続的成長に向けて自社を位置づけています。

競合環境

アセトアミノフェン市場は中程度の集中度を示しており、ブランドの既存企業は強い知名度を持つものの圧倒的なシェアを持たず、機動力のあるジェネリック企業に余地を与えています。Perrigoは米国のプライベートブランド錠剤量の半分以上を管理しており、アセトアミノフェン250mgとイブプロフェン125mgの二重作用錠剤のFDA承認を活用して小売業者とのパートナーシップを強化しています。Kenvueの2025年半ばのリーダーシップ刷新は、より高いマージンのスキンケア資産を優先するにあたり、鎮痛薬ラインの売却につながる可能性のあるポートフォリオ整理を示唆しています。このような動きはブランドエクイティのダイナミクスを変え、即座の規模を求める地域生産者からの統合入札を招く可能性があります。

技術的差別化が競争上のレバーとして台頭しています。マサチューセッツ工科大学(MIT)で先駆けられた連続フロー結晶化は、二桁の効率向上を達成し溶媒使用量を削減しており、欧州のグリーンケミストリー調達基準の下でますます評価される属性です。Tevaは複雑なジェネリック医薬品とバイオシミラーへのパイプライン転換でこのトレンドを強調し、そのAPI部門は2024年に3%の成長に回帰し、垂直統合の戦略的価値を強調しています。小規模な専門企業は小児用またはクリーンラベルのニッチに注力しており、成分意識の高い消費者に響くGenexa社のビーガン・充填剤不使用の乳児用懸濁液の発売に示されています。

サプライチェーンの回復力は、パンデミック時代の不足が中国のパラアミノフェノールへの依存を浮き彫りにした後、経営幹部の優先事項であり続けています。デュアルソース契約を締結するか上流施設に共同投資するメーカーはリスクを軽減し、交渉力を得ます。全体として、競争環境は規模の経済、規制の機動性、およびプロセスイノベーションを評価し、これらの要因がアセトアミノフェン市場内の将来のシェア再分配を形成します。

アセトアミノフェン産業リーダー

Mallinckrodt plc

Farmson Pharmaceutical Gujarat Pvt. Ltd.

Granules India Ltd.

Johnson & Johnson

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tevaは成長へのピボット計画の加速フェーズを開始し、2030年までに革新的医薬品から50億米ドル超を予測し、ジェネリックアセトアミノフェン生産への新たな重点を置いています。

- 2025年3月:Perrigoは店舗ブランドのアセトアミノフェンとイブプロフェン配合錠剤のFDA認可を取得し、米国でのプライベートブランドリーダーシップを強化しました。

- 2025年1月:Genexaは人工充填剤、グルテン、および動物由来成分を含まないクリーンラベルの乳児用アセトアミノフェン懸濁液を発売しました。

アセトアミノフェン世界市場レポートの調査範囲

| 錠剤・カプレット |

| 液体懸濁液・シロップ |

| 坐剤 |

| 静脈内注射 |

| その他(発泡性、口腔内崩壊錠、チュアブル) |

| 経口 |

| 直腸 |

| 静脈内 |

| 経皮 |

| その他 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| 電子商取引・オンライン薬局 |

| 卸売業者・販売代理店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 錠剤・カプレット | |

| 液体懸濁液・シロップ | ||

| 坐剤 | ||

| 静脈内注射 | ||

| その他(発泡性、口腔内崩壊錠、チュアブル) | ||

| 投与経路別 | 経口 | |

| 直腸 | ||

| 静脈内 | ||

| 経皮 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| 電子商取引・オンライン薬局 | ||

| 卸売業者・販売代理店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のアセトアミノフェン世界市場規模はいくらでしたか?

アセトアミノフェン市場規模は2025年に104億米ドルに達し、2030年までに124億5,000万米ドルに達すると予測されています。

アセトアミノフェンの世界需要をリードしている地域はどこですか?

北米は2024年の世界売上の33.7%を占め、定着したブランドロイヤルティと厳格なオピオイド削減政策に支えられています。

最も急成長している製品セグメントはどれですか?

静脈内アセトアミノフェンは、術後疼痛および新生児PDA療法への病院採用の強さを背景に、2030年までに5.9%のCAGRで拡大すると予測されています。

規制当局はアセトアミノフェン製剤にどのような影響を与えていますか?

処方配合剤に対する1用量単位あたり325mgのFDA上限は、既存製品の再処方を強制し、強化されたラベリングを伴う低用量製品を奨励しています。

将来の価格設定を形成しているサプライチェーンの動向は何ですか?

インドの国内パラアミノフェノール工場へのインセンティブプログラムと中国のプロセス効率化の改善が、原材料の安全保障を向上させながら価格変動を緩和しています。

最も高い成長ポテンシャルを示す流通チャネルはどれですか?

電子商取引薬局は、非接触配送の好みとライセンスを受けたオンラインプラットフォームの規制上の認知に牽引され、6.2%のCAGRで拡大しています。

最終更新日: