経口経粘膜薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

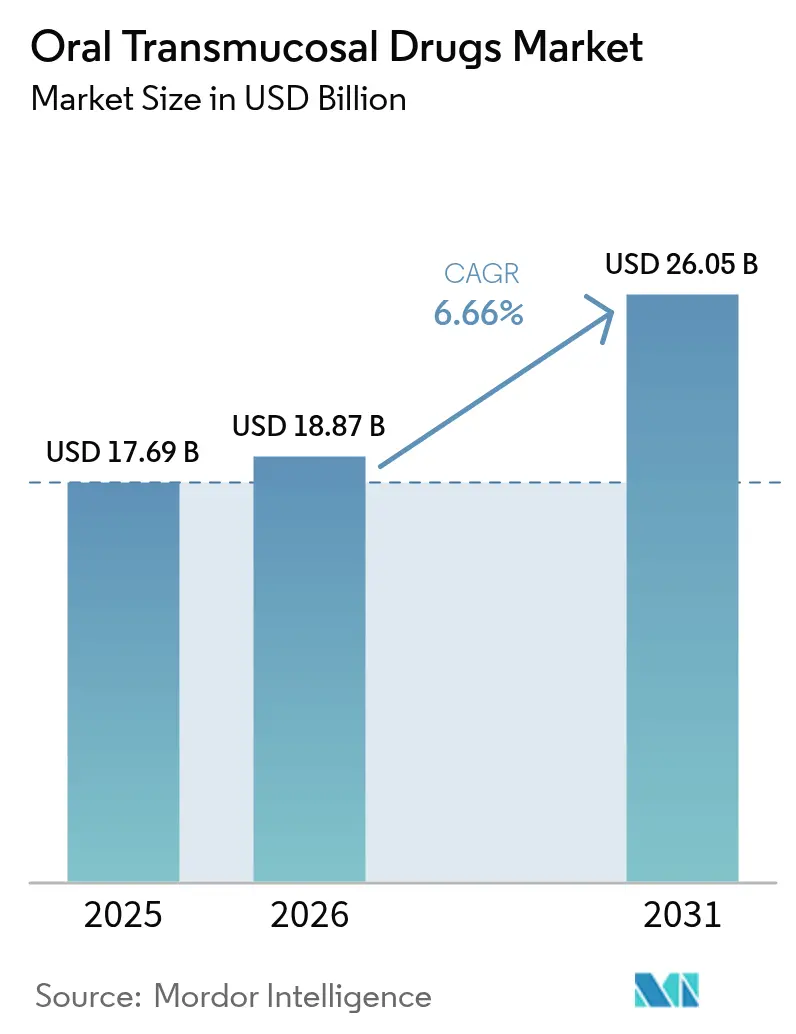

| 市場規模 (2026) | 18.87 十億米ドル |

| 市場規模 (2031) | 26.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経口経粘膜薬市場分析

経口経粘膜薬の市場規模は2025年に176億9,000万米ドルと評価され、2026年の188億7,000万米ドルから2031年には260億5,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは6.66%です。オピオイド依存症治療における確立された使用、発作救急療法での急速な普及、ならびに疼痛療法および向精神薬療法への応用拡大が持続的成長をもたらしています。舌下フィルムおよび口腔フィルム技術の継続的な進歩により発現時間が短縮され、生物学的利用能が向上する一方、針を使わず飲み込む必要のない投与形態への選好が小児患者および高齢患者における普及を後押ししています。米国、欧州、および中国の規制当局は革新的製剤に対する審査を加速させており、高付加価値のCNS適応症をターゲットとするパイプラインへの投資を促進しています。大手製薬企業が専門的なフィルムプラットフォームのライセンス供与を推進し、第一世代ブプレノルフィン製品の知的財産の崖がジェネリック品および次世代製品への道を開くにつれ、競争の激化が顕著となっています。

主要レポートのポイント

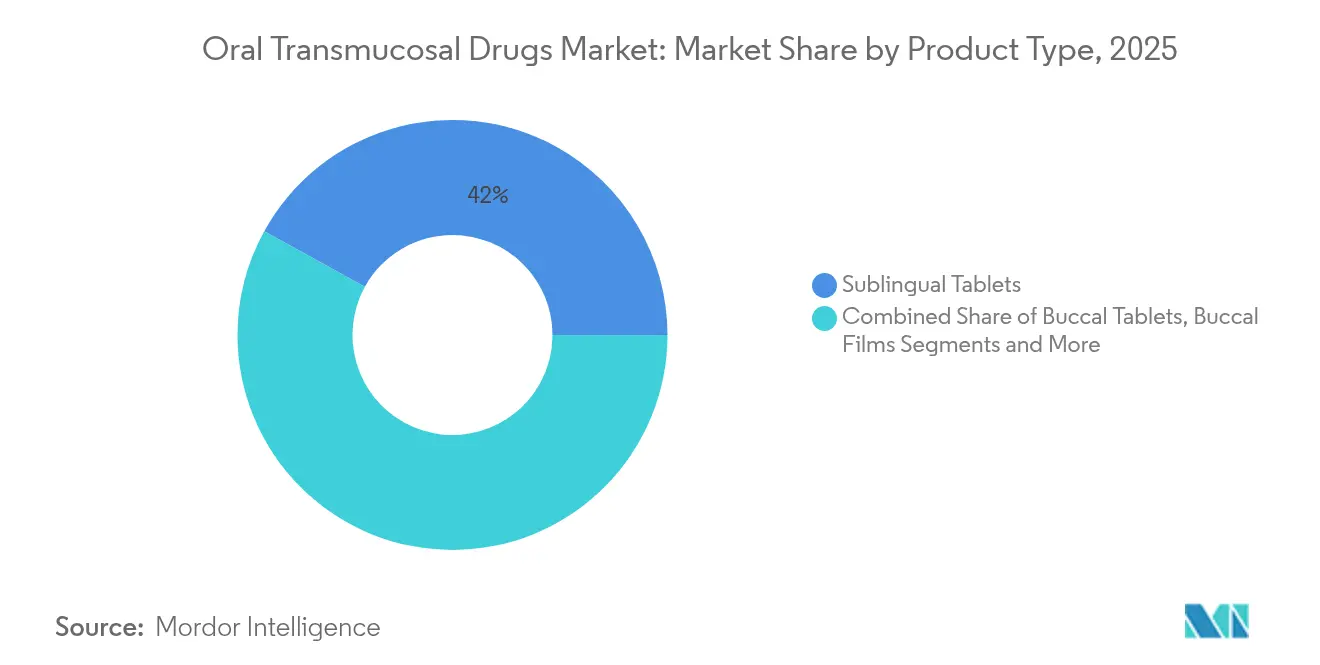

- 製品タイプ別:舌下錠が2025年に41.98%の売上シェアをリードし、口腔内錠は2031年にかけてCAGR 7.12%での拡大が見込まれます。

- 投与経路別:舌下粘膜経路が2025年の経口経粘膜薬市場シェアの35.22%を占め、口腔粘膜デリバリーは2031年にかけてCAGR 7.70%で進展しています。

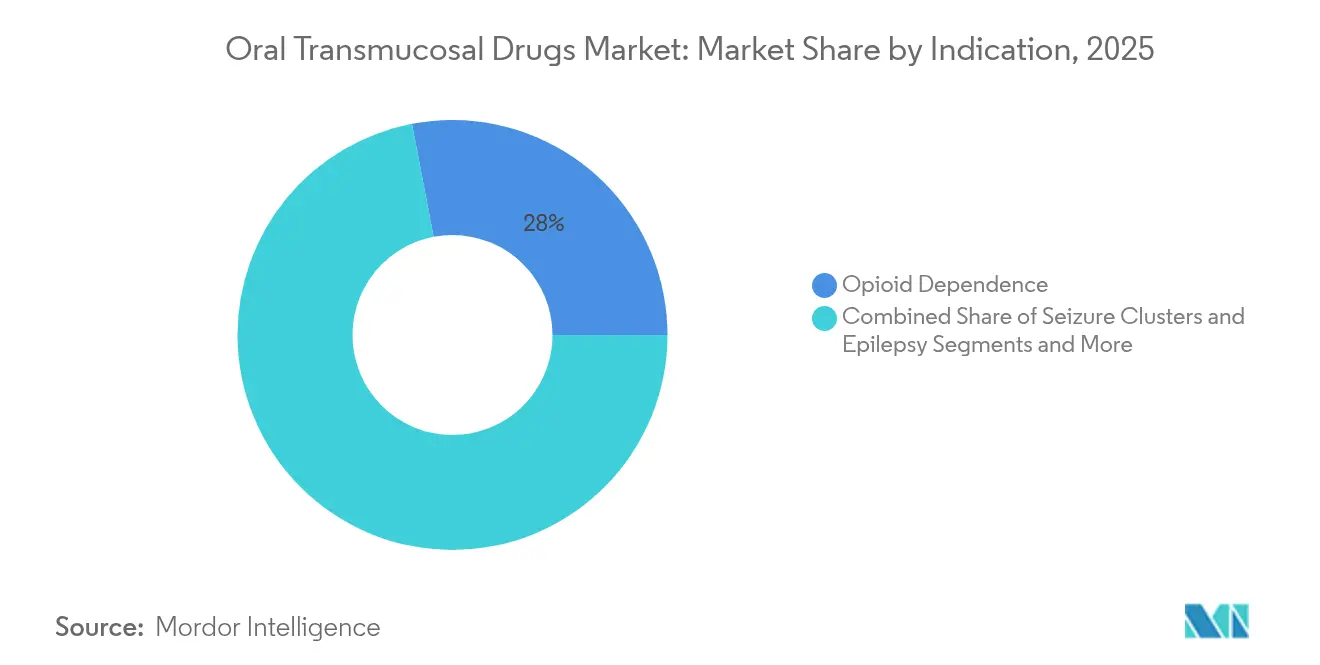

- 適応症別:オピオイド依存症が2025年の経口経粘膜薬市場規模の28.02%のシェアを占め、発作群療法は2026年〜2031年の間にCAGR 7.47%で成長すると予測されています。

- 流通チャネル別:病院薬局が2025年に46.05%のシェアを維持し、オンラインおよびスペシャルティ薬局が2031年にかけてCAGR 8.11%という最高の予測成長率を記録しています。

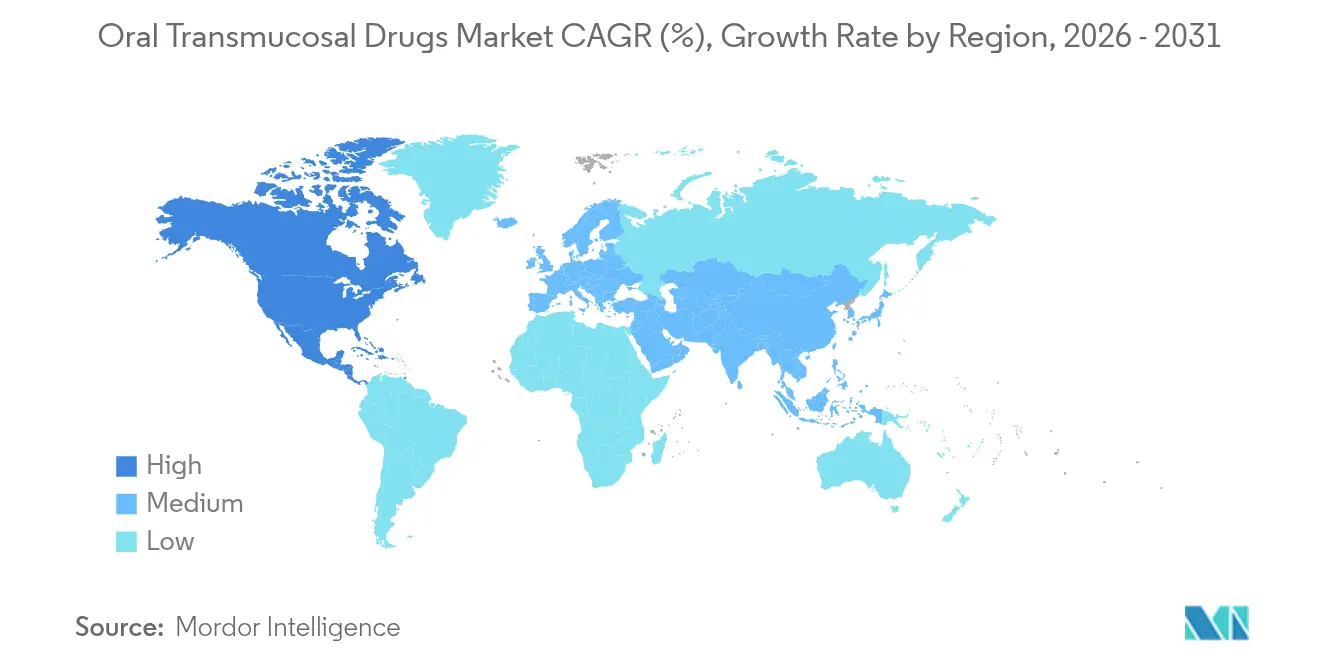

- 地域別:北米が2025年に42.10%のシェアを獲得し、アジア太平洋地域が2031年にかけてCAGR 8.52%という最速成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経口経粘膜薬市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 対象CNSおよび疼痛疾患の増大する負担 | +1.2% | 北米および欧州に集中したグローバル市場 | 長期(4年以上) |

| 2023年以降のR&Dパイプラインおよび規制承認の急増 | +0.9% | 北米およびEUの規制管轄区域 | 中期(2〜4年) |

| 高齢者および小児における針不要・嚥下不要の投与形態への選好 | +0.8% | 先進市場の高齢化が進む人口を中心としたグローバル市場 | 中期(2〜4年) |

| 地域EMS(緊急医療サービス)プロトコルにおける経粘膜救急療法の急速な普及 | +0.6% | 北米およびEUの救急医療システム | 短期(2年以内) |

| フェーズII(第2相)パイプラインに参入する微量投与向け向精神薬・カンナビノイドフィルム | +0.4% | 規制経路を有する北米および一部EU市場 | 長期(4年以上) |

| 低コールドチェーン市場を支援する温度安定型フィルム製剤 | +0.3% | アジア太平洋、中東・アフリカ、およびラテンアメリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CNSおよび疼痛疾患の増大する負担

オピオイド使用障害、てんかん、および突出性がん疼痛の有病率の上昇により、速効性経粘膜製剤に対する需要が持続しています。2025年における口腔内非オピオイド疼痛治療薬スゼトリジンのFDA承認は、より安全な疼痛代替療法に対する規制当局の支持を示しています[1]米国食品医薬品局、「ブプレノルフィン経粘膜投与ガイダンス更新」、fda.gov。Libervantが小児承認を取得したことにより、小児の発作群管理ニーズへの対応が進み、急速ベンゾジアゼピン救急投与の対象年齢範囲が拡大されました。嚥下障害を有する高齢化する患者層は、水なしで溶解するフィルムやスプレーへの処方へとさらに傾いています。疫学的要因と使用利便性が相まって、経口経粘膜薬市場の長期的な成長軌道が強化されています。

2023年以降のR&Dパイプラインおよび承認の急増

2023年以降、ブレークスルー指定およびオーファン薬指定の拡大により審査サイクルが短縮されました。具体例としては、片頭痛向けのRizaFilmや、高強度製品をクリアしたブプレノルフィン投与ガイダンスの再設定が挙げられます。atai Life Sciences社のDMT口腔フィルムなどの向精神薬候補が第2相に進み、後期開発段階に入る新規CNS適応症の可能性を示しています。審査の迅速化は投資を促し、市場成長曲線を押し上げています。

針不要・嚥下不要投与形態に対する患者の選好

嚥下困難を回避する溶解フィルムにより、高齢者および小児のアドヒアランスが改善されます。シクロデキストリンおよび甘味剤を用いた味マスキングの進歩により、小児における受容性が向上しています[2]英国王立化学会、「味マスキング技術の進歩」、rsc.org。開発中の救急療法(例:アナフィラキシー用エピネフリン口腔内溶解フィルム)は、緊急ケアにおいて利便性が従来の注射経路を上回り得ることを示しています。安定した消費者の選好が経口経粘膜薬市場に着実な需要量を加えています。

EMSプロトコルにおける経粘膜救急療法の急速な普及

救急医療システムは現在、直腸用ゲルに代えて口腔内ジアゼパムを備蓄し、より迅速な発作群管理を提供しています。臨床データによれば、未治療の場合の次発作までの中央値0.8日が、口腔液剤使用時には4.9日に延長されることが示されています。フィルム貼付の容易さを強調するトレーニングモジュールが応答時間を短縮し、救急車内および在宅ケア現場での使用を促進しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 薬物負荷量の制限と味マスキングの課題 | -0.7% | 小児製剤に特に影響するグローバル市場 | 中期(2〜4年) |

| 第一世代オピオイド依存症フィルムの特許の崖 | -0.5% | 確立されたジェネリック経路を有する北米およびEU市場 | 短期(2年以内) |

| 鼻腔内粉末自動注射器からの新たな競合 | -0.4% | 救急医療応用分野に集中したグローバル市場 | 中期(2〜4年) |

| 高効力APIの小児用投与均一性に関するFDAの継続的な懸念 | -0.3% | 北米、および他の規制管轄区域への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬物負荷量の制限と味マスキングの課題

フィルムは溶解性を損なうことなく有効成分を数ミリグラム以上含有することはほとんどなく、この投与形態を強力な分子に限定しています。ブプレノルフィンなどの苦味を有するAPIは高度なフレーバーブロッキングを必要とし、開発期間を延長しコストを上昇させます[3]Frontiers in Drug Delivery、「高負荷粘膜付着性フィルムの課題」、frontiersin.org。製剤研究者は浸透促進剤の評価を進めていますが、新たな賦形剤はいずれも毒物学的なハードルに直面し、承認が遅延して近期的な市場成長に影響を与える可能性があります。

第一世代オピオイド依存症フィルムの特許の崖

主要なブプレノルフィンフィルムの特許が2027年に失効し始め、ブランド収益を侵食する可能性のあるジェネリック参入者を招きます。イノベーターは、新たな知的財産の傘の下で長時間作用型注射剤および高用量フィルムを上市することでリスクを軽減しています。この移行期は利益幅を圧縮し、経口経粘膜薬市場の成熟適応症におけるCAGRを緩やかにする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:舌下錠のリーダーシップと口腔内錠の台頭

舌下錠は、確立された処方習慣と広範な償還制度に支えられ、2025年の経口経粘膜薬市場規模の41.98%のシェアを占めました。しかしながら、継続的なフィルム技術革新により、口腔内錠は服薬回数を減少させる小児製剤に牽引され、2031年にかけてCAGR 7.12%を記録する見込みです。口腔内溶解フィルムはPharmFilm技術により恩恵を受け、片頭痛や精神科パイプラインにおける難溶性分子に高い生物学的利用能をもたらします。液剤とスプレーはアナフィラキシーおよび新生児発作の救急ニッチを切り開き、薬用菓子類は慢性疾患における服薬遵守を改善します。40℃常温保存を対象とした温度安定型錠剤フォーマットは、熱帯地域でのアクセスを拡大します。

錠剤が主流を占める一方、メーカーは粘膜付着性ポリマーを統合して滞留時間を延長し、浸透を促進しています。フィルムは多くの場合2分以内に迅速な効果をもたらし、突出性疼痛エピソードに対して戦略的な役割を担います。新興市場における需要の高まりにより、コールドチェーンの負担を軽減するアンビエント安定型ブリスターパックへの投資が促進されています。製品の多様性が全体として経口経粘膜薬市場全体の成長モメンタムを維持しています。

投与経路別:口腔経路の持続的成長

舌下経路は、全身吸収を加速する豊富な血管新生に支えられ、2025年に経口経粘膜薬市場シェアの35.22%を占めました。口腔デリバリーは、気分安定薬や鎮痛薬など長時間の接触を必要とする療法に対応することで、2031年にかけて年率7.70%で成長しています。舌側経路および歯肉経路は、局所的な歯周疼痛または標的ホルモン療法に対応する専門的な位置付けに留まっています。

胆汁酸塩誘導体などの浸透促進剤により、以前は注射を必要としていたペプチドの口腔吸収が改善されています。頬部に固定された粘膜付着性パッチは8時間にわたり血漿中濃度を維持し、救急投与の頻度を減少させます。生物学的利用能データが蓄積されるにつれ、処方集が口腔用途の適用範囲を拡大しており、経口経粘膜薬市場における口腔用途の上昇トレンドを強化しています。

適応症別:発作管理がペースを設定

オピオイド依存症治療は、義務的な薬物補助治療プログラムに支えられ、2025年の経口経粘膜薬市場シェアの28.02%を占めました。発作群管理は、LibervantのFDA小児承認およびValtcoの年齢表示拡大に助けられ、CAGR 7.47%という最速の拡大を遂げています。突出性がん疼痛は超速効性フェンタニルフィルムへの需要を生み出す一方、スゼトリジンなどの非オピオイド選択肢が疼痛治療プロトコルを再構成しています。

微量投与向け向精神薬フィルムが治療抵抗性うつ病の第2相試験を進んでおり、従来のCNSセグメントを超えた追加的な成長層を示唆しています。商業的な焦点は現在、経粘膜デリバリーが明確な臨床上の優位性をもたらす高付加価値適応症へとシフトしており、多様化したパイプラインを育成しています。この多様性が経口経粘膜薬市場の強靭な見通しを支えています。

流通チャネル別:スペシャルティおよびオンライン調剤へのシフト

病院薬局は2025年に46.05%の売上を占めました。多くの救急療法が急性期医療施設で開始されることが主な要因です。オンラインおよびスペシャルティチャネルはCAGR 8.11%を記録しており、慢性疾患療法の患者直送と拡大するテレヘルスに牽引されています。小売薬局チェーンは維持療法向けのブプレノルフィン処方箋において引き続き重要性を有していますが、スペシャルティアウトレットがアドヒアランスプログラムとファーマコビジランスでリードしています。

スペシャルティ薬剤師はフィルム貼付に関する患者教育を提供し、保険承認を管理することでアドヒアランス維持率を改善しています。デジタルトラッキングツールは服薬未実施を臨床医に警告し、価値に基づく償還制度のもとで重視されるアウトカム指標と統合されています。これらのサービスが普及するにつれ、スペシャルティチャネルは経口経粘膜薬市場のより大きなシェアを獲得していくでしょう。

地域分析

北米は2025年に42.10%の収益をもたらし、ブレークスルー療法指定経路と広範な保険適用の恩恵を受けています。2024年のFDAによるブプレノルフィン用量上限廃止の更新は、オピオイド使用障害プログラムにおける継続性を高める高強度フィルムの開発を促進しました。米国内主要てんかんセンターにおける産学連携が小児試験への患者登録を加速させ、同地域のリーダーシップを強固なものとしています。アジア太平洋地域は2031年にかけてCAGR 8.52%という最速の成長を記録しています。中国の国家薬品監督管理局は審査の迅速化を実施し、2024年に疼痛および腫瘍学向けの経粘膜製剤を含む60以上の革新的医薬品を承認しました。医薬品受託製造機関であるWuXi STAによるペプチドおよび高効力フィルム製造への投資は、同地域の規模的優位性を示しています。ASEANにおける規制調和イニシアチブが国境を越えた市場参入を促進し、潜在患者数を拡大しています。欧州は欧州医薬品庁(EMA)の小児用医薬品使用承認(PUMA)に支えられ、子どもに優しい製剤を促進することで安定した成長を維持しています。ブプレノルフィン Neuraxpharmの最近の承認は、成熟した適応症における継続的なイノベーションを示しています。各国の医療制度は、経口錠剤を上回る優れたアドヒアランスを実証したフィルムの償還を拡大しています。中東・アフリカおよび南米は、温度安定型フィルムがコールドチェーンの課題を回避する地域で段階的な需要量をもたらしています。オピオイド毒性向けの経口経粘膜ナロキソンフィルムを備蓄する人道的プログラムが初期市場プレゼンスを構築し、経済状況が改善されれば将来的なアップサイドを提供します。地域的多様化が全体として経口経粘膜薬市場の持続的な拡大を支えています。

競合情勢

市場は中程度の集中度を示しています。Aquestive TherapeuticsはそのPharmFilmプラットフォームを、SuboxoneなどのパートナードプロダクトとLibervant、Anaphylmなどの自社候補品の両方に活用しています。Indiviorは長時間作用型注射剤に事業を拡大しつつも、独占期間の延長を目的として急速な導入プロファイルを有する高用量フィルムの開発を継続しています。大手製薬グループはライセンス契約を推進しており、2025年のMerckによる4億9,300万米ドルの経口ペプチド権利の取得が経粘膜技術に対する大手製薬の関心を示しています(Merckプレスリリース)。

ジェネリック参入者は2027年以降のブプレノルフィン特許失効を活用する準備を進めており、ブランド利益幅を圧縮する一方で患者アクセスを拡大する可能性があります。一方、破壊的革新者は独自の口腔フィルムにより向精神薬およびカンナビノイド適応症を標的とし、既存プレーヤーがほとんど手をつけていないフロンティアを切り開いています。医薬品受託開発機関との製造提携により、規模の大きい施設を自社所有することなく小規模企業が上市することが可能になっています。

戦略的には、主要プレーヤーは新興市場への参入を目的とした耐熱製剤の開発を重視し、小児向け表示を確保するための味マスキング技術に投資しています。競争上の差別化は、分子の所有権よりもますます製剤科学と規制遂行能力に依拠するようになっており、経口経粘膜薬市場の発展を形成しています。

経口経粘膜薬業界のリーダー企業

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

Novartis AG

Sunovion Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Aspire Biopharmaは、速効性高用量アスピリン経口経粘膜フィルムの第1相試験における最終患者への投与を完了し、主要データは2025年第3四半期に公表予定です。

- 2023年10月:atai Life Sciencesは健常者における良好な安全性を報告し、VLS-01 DMT経口経粘膜フィルムの第1相試験を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では、経口経粘膜医薬品市場を、舌下、頬、歯肉、口蓋粘膜を通して全身吸収されるように意図的に製剤化されたすべての処方箋医薬品または一般用医薬品と定義している。錠剤、フィルム、スプレー、ロゼンジ、ドロップなど、消化管や一次代謝をバイパスするものも含まれる。

OTCマウスフレッシュナー、オーラルケアペースト、栄養補助食品は、全身への投与が第一でも医薬品として規制されているわけでもないため、この範囲外である。

セグメンテーションの概要

- 製品タイプ別

- 舌下錠

- 口腔内錠

- 口腔内溶解フィルム

- 口腔フィルム

- 液剤・スプレー

- 薬用菓子類(トローチ、ロリポップ、ガム)

- その他(パッチ、ゲル)

- 投与経路別

- 舌下粘膜

- 口腔粘膜

- 舌側

- 歯肉

- 適応症別

- オピオイド依存症

- 発作群およびてんかん

- 疼痛/腫瘍性疼痛

- 悪心・嘔吐

- 勃起不全

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン・スペシャルティ薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

二次シグナルを検証するため、モルドールのアナリストは北米、欧州、インド、日本、ブラジルの製剤メーカー、病院薬剤師、中毒治療臨床医、調達担当者にインタビューを行った。これらの会話から、患者数、適応外使用、フィルムと錠剤の典型的な価格差、地域ごとの償還のハードルなどが明らかになり、これらは罹患率対治療比率と平均販売価格を微調整する上で極めて重要であった。

デスクリサーチ

私たちはまず、米国FDA、EMA、PMDAからの最近の規制当局への届出、世界疾病負担調査(Global Burden of Disease)からの罹患率データセット、CDCやEurostatなどが主催する薬剤使用ダッシュボードを入手し、構造化されたデスクワークを行った。さらに、IFPMAやPhRMAの業界団体ホワイトペーパー、臨床試験登録、厳選された学術誌(Journal of Controlled Release、Drug Development & Industrial Pharmacy)が、分子パイプライン、採用曲線、価格設定の手がかりを提供している。企業収益についてはD&B Hoovers、取引追跡についてはDow Jones Factivaを含む購読者リソースが文脈を追加した。このリストは例示であり、全てを網羅しているわけではない。

マーケット・サイジングと予測

オピオイド依存、片頭痛、発作クラスターの国レベルの有病率から開始し、治療普及率、製剤構成、年間投与量の仮定を適用するトップダウンの患者プールモデルを構築した。結果は、選択的なボトムアップのロールアップ、サンプリングされたメーカーの出荷、控えめな記載や二重カウントのバランスをとるためのチャネルチェックと照らし合わせて検証した。

ブプレノルフィンの放棄患者数(年間)、病院処方における舌下フィルムASPの平均推移、45-64歳の神経疾患罹患率の伸び、処方量に影響を与える規制薬物スケジュールの変更、速溶性フィルム技術特許の採用率(年間)。

2030年までの予測は、罹患率の伸び、価格弾力性、技術普及率を予測因子とする多変量回帰に依拠しており、シナリオは主要パネルでストレステストされた。

メーカーのロールアップにおけるデータギャップは、地域別の輸入額と有効な代替比率を用いて埋め合わされた。

データ検証と更新サイクル

出力は、過去のIMS売上との差異チェック、地域横断的な異常値スキャン、専門家のコールノートとの照合という2段階のアナリストレビューを通過します。モデルは年1回更新され、重要なイベント(FDAの承認やスケジュールの再分類など)が発生すると、中間更新が行われます。リリース前にアナリストが最新の変数を再実行するため、顧客は最も新鮮なビューを得ることができる。

モルドールの経口経粘膜薬ベースラインが高い信憑性を持つ理由

公表されている見積もりは、企業によってスコープ、インプットの粒度、リフレッシュの周期が異なるため、しばしば異なる。私たちは、こうしたギャップを前もって認識しています。

主なギャップドライバーは以下の通り:一部の出版社は局所経口ゲルや経皮パッチをバンドルし、他の出版社はチャネルミックスの検証なしに積極的なASPエスカレーションを適用し、多くの出版社は疫学インプットを3年サイクルで凍結し、モルドールは毎年それらを再検討する。為替換算年や未公表の値引きは、スプレッドをさらに広げる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 176.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3843億米ドル(2025年) | 地域コンサルタントA | オーラルケア用ペーストおよび栄養補助食品用フィルムを含む。 |

| 435.3億米ドル(2025年) | グローバル・パブリッシャーB | 静的な2022年患者有病率を使用し、経鼻経粘膜フォームを集計する |

これらの比較は、スコープの調整、生きた疫学、現実の価格設定が実施された場合、モルドールがバランスの取れた透明なベースラインを提供し、意思決定者が明確な変数を追跡し、自信を持って繰り返すことができることを示している。

レポートにおける主要質問への回答

経口経粘膜薬市場の規模はどのくらいですか?

経口経粘膜薬市場の規模は2026年に188億7,000万米ドルに達し、CAGR 6.66%で成長して2031年までに260億5,000万米ドルに到達する見込みです。

最大のシェアを有する製品セグメントはどれですか?

舌下錠が2025年時点で41.98%の売上シェアを有し、最大のシェアを占めています。

経口経粘膜薬市場の主要プレーヤーはどこですか?

ZIM Laboratories Limited、Aquestive Therapeutics, Inc.、IntelGenx Corp.、Novartis AG、およびSunovion Pharmaceuticals, Inc.が経口経粘膜薬市場において事業を展開する主要企業です。

経口経粘膜薬市場で最も成長が速い地域はどこですか?

規制改革と製造拡大に支えられたアジア太平洋地域が、2031年にかけてCAGR 8.52%で成長すると予測されています。

経口経粘膜薬市場で最大のシェアを有する地域はどこですか?

2026年において、北米が経口経粘膜薬市場で最大の市場シェアを占めています。

最終更新日: