眼科レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

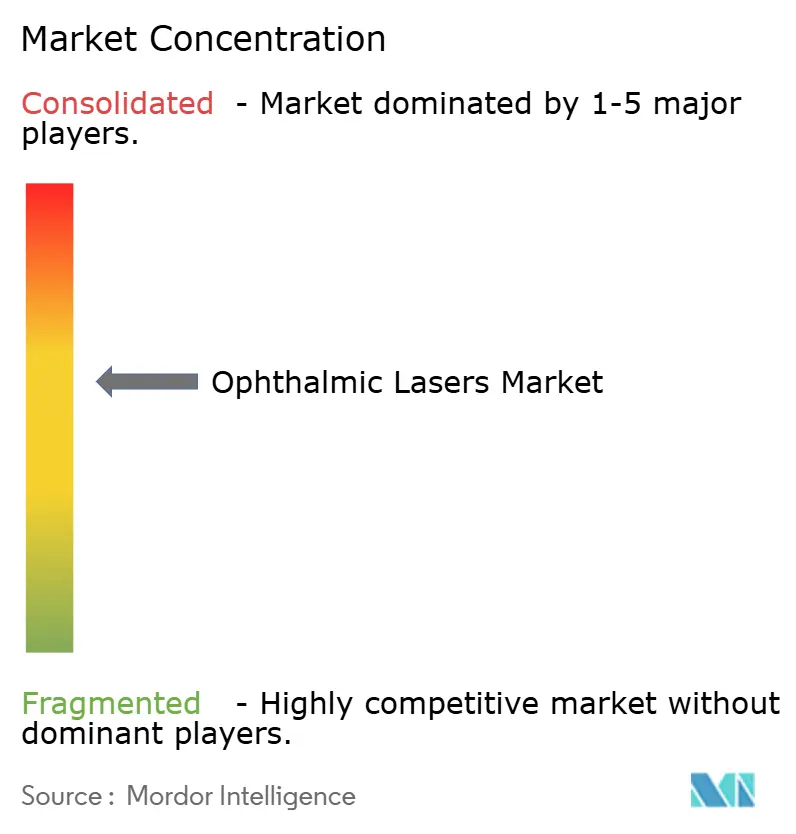

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科レーザー市場分析

眼科レーザー市場規模は2026年に16億3,000万USDと推定され、2025年の15億6,000万USDから成長し、2031年には20億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.64%で成長しています。成長の勢いは、数量拡大よりも精密工学的アップグレードによるところが大きく、フェムト秒プラットフォームが組織精度を維持しながら新たな速度基準を打ち立てています。北米は高い処置件数と早期の規制承認によって需要を牽引していますが、アジア太平洋地域は近視の増加と高齢化人口動態が重なり、最も急峻な成長曲線を描いています。外来手術センター(ASC)およびオフィスベースの手術室への持続的なシフトが、ポータブルで統合されたプラットフォームへの資本設備の選好を再形成しています。競争は現在、治療時間を短縮し、アウトカムの予測可能性を向上させ、臨床ワークフローを合理化するAI対応システムを軸に展開しており、コスト抑制圧力下においてもプレミアム価格設定を可能にしています。

主要レポートのポイント

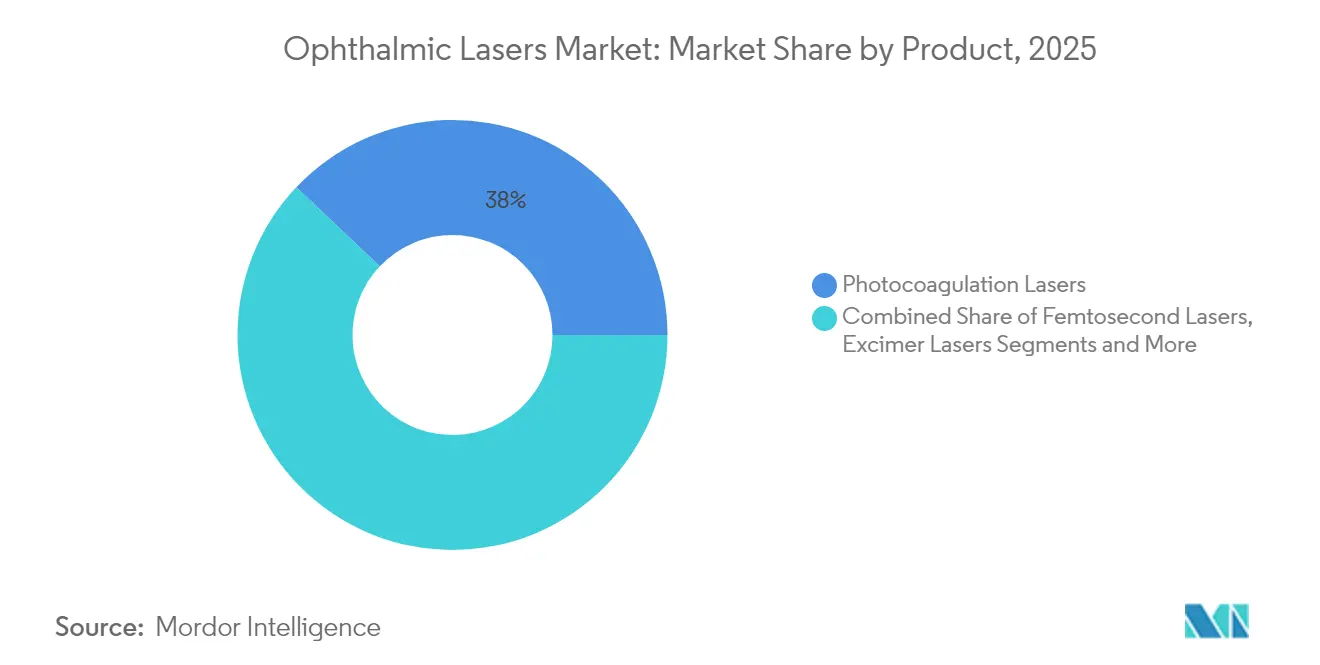

- 製品タイプ別では、光凝固レーザーが2025年の眼科レーザー市場シェアの37.95%を占め、フェムト秒レーザーは2031年までCAGR 8.45%で拡大する見込みです。

- 用途別では、白内障手術機器が2025年の眼科レーザー市場規模の33.72%のシェアを占め、屈折異常矯正はCAGR 9.05%で2031年まで最も速く成長すると予測されています。

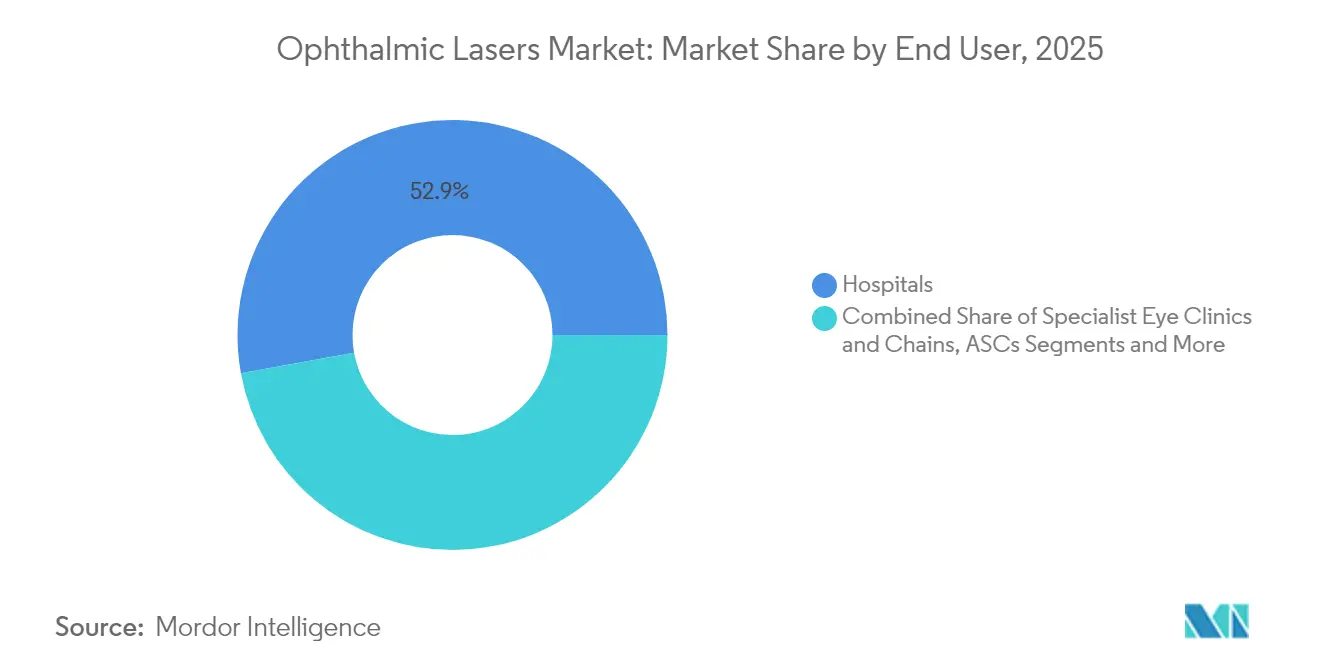

- エンドユーザー別では、病院が2025年に52.85%の収益シェアを維持し、ASCは2031年までCAGR 6.85%で前進しています。

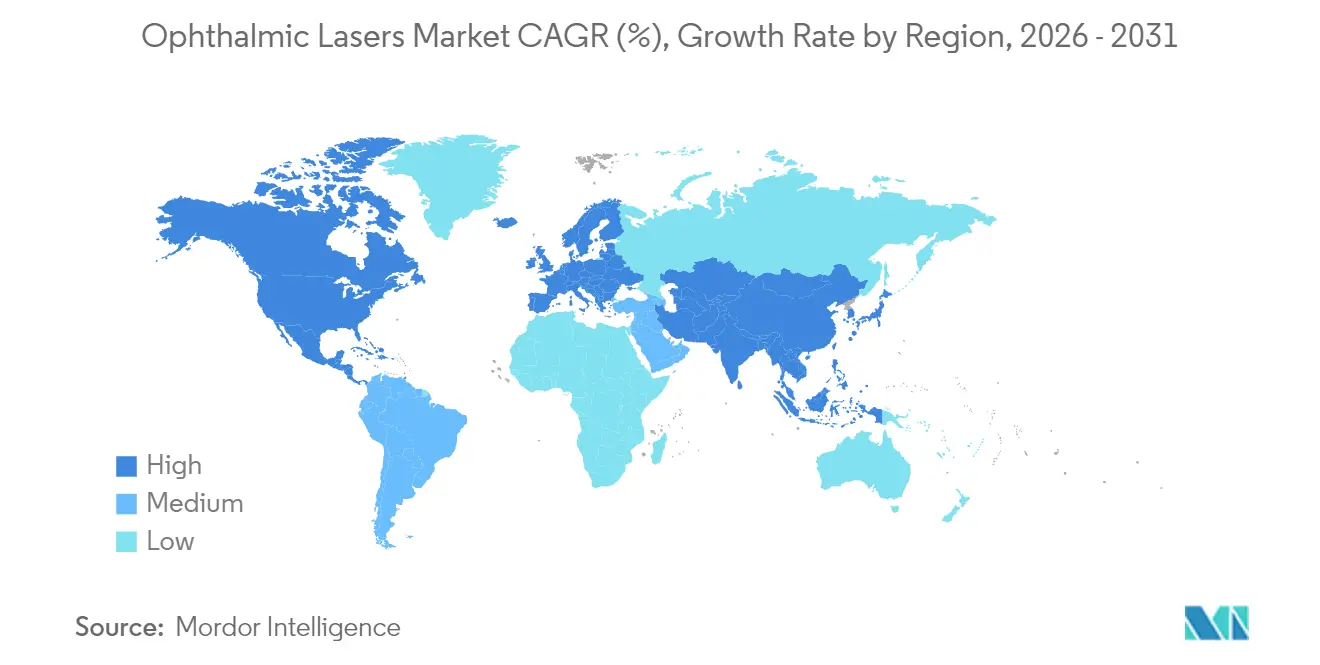

- 地域別では、北米が2025年に36.95%の収益シェアでリードし、アジア太平洋地域は2031年までCAGR 6.05%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

眼科レーザー市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼科疾患の高い有病率 | +1.20% | グローバル、APACに注目 | 長期(4年以上) |

| 規制承認・認可の増加 | +0.80% | 北米およびEU | 中期(2〜4年) |

| フェムト秒・エキシマ技術の継続的アップグレード | +1.00% | グローバル、先進市場 | 中期(2〜4年) |

| 検眼士の診療範囲拡大法の拡充 | +0.40% | 北米 | 長期(4年以上) |

| ポータブル低エネルギー卓上型レーザー | +0.60% | 新興市場 | 短期(2年以内) |

| AI駆動型パーソナライズドアブレーションプロファイル | +0.70% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

眼科疾患の高い有病率

白内障症例はすでに2,050万人以上のアメリカ人に影響を与え、増加し続けており、レーザー支援手術のための安定した患者プールを保証しています。アジア太平洋地域では、主に都市部の近視と糖尿病関連網膜症により、1990年から2015年にかけて視覚障害の有病率が17.9%上昇し、さらなる圧力を加えています。[1]アジア太平洋眼科学ジャーナル編集部、「視覚障害トレンド1990-2015」、journals.lww.comこれらの重複する病態は、単一セッションで光凝固、嚢切開、線維柱帯形成術が可能な多目的レーザープラットフォームを必要とすることが多く、医療提供者が広域スペクトルシステムを購入する動機となっています。この人口動態の波は、高いデバイス稼働率が予測可能なメンテナンスを必要とするため、サービス契約収益も支えています。完全なポートフォリオを持つメーカーは、白内障、屈折、網膜の各適応症にわたる複合的な需要を取り込む上で有利な立場にあります。

規制承認・認可の増加

規制当局は真の革新に対してより受容的になり、市場投入までの時間が短縮されています。FDAは2024年にBausch + LombのTeneo エキシマプラットフォームを承認しましたが、これは20年ぶりの承認となります。LumiTheraのValedaシステムは、ドライ型加齢黄斑変性(AMD)に対する初の光生体調節療法として認可を取得し、治療の可能性を広げました。欧州でも並行して、ViaLaseがフェムト秒緑内障療法のCEマークを取得し、Espansione Groupが光生体調節デバイスの承認を得ました。各承認は対象患者プールを拡大し、臨床的先例を設定することで、将来の申請を容易にし、差別化されたオファリングの健全なパイプラインを支えています。

フェムト秒・エキシマ技術の継続的アップグレード

Carl Zeiss MeditecのVisuMax 800は2,000 kHzで動作し、従来の速度の4倍を実現しながら、センタリング精度を維持し、処置時間を短縮し、患者の快適性を向上させています。Johnson & JohnsonのELITAプラットフォームは初期試験で優れた屈折精度を示し、Bausch + LombのTeneoは500 Hzのアブレーションと1,740 Hzの眼球追跡を提供し、比類のない軸上制御を実現しています。これらの進歩は競合他社への参入障壁を高め、外科医が5〜7年ごとに最新の性能基準を求めるため、交換サイクルを短縮しています。

AI駆動型パーソナライズドアブレーションプロファイル

人工知能は現在、マルチモーダルイメージングを解析してアブレーションマップをミクロンレベルで精緻化し、術後の予測可能性を高めています。Kane式およびHill-RBF計算機は、IOL度数決定において従来のノモグラムをすでに上回っています。新興システムは同様の機械学習ロジックを術中ガイダンスに適用し、リアルタイムの角膜反応に基づいてエネルギー供給を動的に調整します。ハードウェアのアップグレードと独自のAIエンジンを組み合わせることができるベンダーは、定期的なソフトウェア収益を確保し、プレミアムな差別化を推進する防御可能な製品エコシステムを構築します。

眼科レーザー市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムの購入・維持コストの高さ | -1.40% | グローバル、新興市場で深刻 | 長期(4年以上) |

| レーザー訓練を受けた眼科外科医の不足 | -0.90% | グローバル、農村部で深刻 | 長期(4年以上) |

| 新興市場におけるFLACSコードの償還不確実性 | -0.60% | 新興市場に注目 | 中期(2〜4年) |

| プレミアムIOLおよび医薬品パイプラインとの競合による需要抑制 | -0.50% | 主に先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

システムの購入・維持コストの高さ

高度なレーザーユニットの価格は50万USDから150万USDの範囲であり、年間サービス契約はその8〜12%を占め、小規模な診療所に負担をかけています。新興経済圏では25〜40%の輸入割増料金と通貨関連の変動があり、回収期間が長期化しています。リースや共同利用モデルはキャッシュフローの障壁を緩和しますが、月間のショット数や処置数が制限されることが多く、収益の上限が設けられます。その結果、グループ購買や複数拠点の医療ネットワークは、予測可能な料金でフリート全体のサービスをバンドルするベンダーを好み、市場は少数の規模効率の高いサプライヤーへと向かっています。

レーザー訓練を受けた眼科外科医の不足

米国眼科学会は2035年までに30%の労働力不足を予測しており、農村部の充足率は29%まで低下します。[2]米国眼科学会労働力委員会、「眼科医の需給 2025-2035」、aao.orgレーザーの習熟には長期のフェローシップが必要であり、6〜12ヶ月の学習曲線が研修中の生産性を低下させます。資格を持つ外科医の都市集中により、広大な地域が十分なサービスを受けられず、潜在的な需要があるにもかかわらず処置件数が伸び悩んでいます。遠隔メンタリングとシミュレーションラボが普及しつつありますが、能力拡大は技術進歩に遅れをとっており、先進市場と新興市場の両方での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

眼科レーザー市場セグメント分析

製品別:

フェムト秒技術革新が精密手術を再形成光凝固システムは2025年の眼科レーザー市場シェアの37.95%を維持しており、網膜ケアにおける確固たる役割を証明しています。しかし、フェムト秒プラットフォームは2031年までCAGR 8.45%の軌道にあり、椅子時間と不快感を削減する超高速パルスレートによって推進されています。VisuMax 800の2,000 kHzの速度はスループットを向上させるだけでなく、角膜バイオメカニクスを保護するSMILE処置もサポートしています。対照的に、エキシマデバイスはTeneoの1,740 Hz眼球追跡などの漸進的な改善に依存し、表面アブレーションにおける地位を強化しています。Nd:YAGレーザーは嚢切開と硝子体融解のアンカーとして機能し続け、選択的レーザー線維柱帯形成術(SLT)システムは緑内障治療の選択肢を広げています。光凝固とフェムト秒またはNd:YAGモジュールを統合した多目的コンソールは、資本効率の観点からますます好まれています。

フェムト秒の急増は、熱的精度から光破壊的精度への移行を示しています。AI駆動型プランニングと人間工学的改善を統合するベンダーはプレミアムな位置付けを獲得しています。その結果、クロスプラットフォームエコシステムに投資するセグメントプレーヤーは、特にオールインワンデバイスを求める高ボリュームASCにおいて、ニッチな専門業者を上回るペースで成長する見込みです。金額ベースでは、フェムト秒機器の眼科レーザー市場規模は2031年までに6億4,000万USDを獲得すると予測されており、早期採用者の間での持続的な交換需要を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

屈折矯正が治療的介入を超えて加速白内障向けレーザーは2025年に33.72%のシェアを確保しましたが、屈折異常矯正は消費者が視力向上の選択的処置に資金を投じる意欲に後押しされ、2031年までCAGR 9.05%で最も急速な成長を見込んでいます。フェムト秒支援LASIKとSMILEは現在、光学ゾーンの安定性とドライアイ発生率の低減を競い合っており、小切開レンチキュール摘出術は87%の視力維持を報告しています。

閾値下マイクロパルスモダリティは、副次的損傷を制限することで網膜疾患管理を進歩させ、AlconのVoyager DSLTなどのSLT技術革新はゴニオレンズの取り扱いを不要にし、緑内障ワークフローを簡素化しています。屈折用途の眼科レーザー市場規模は、選択的処置件数の増加に伴い、2026年の5億USDから2031年には7億7,000万USDに拡大すると予測されています。白内障破砕、角膜形成、線維柱帯形成術を切り替えられる統合コンソールは、混合症例施設に訴求し、歴史的な単一適応症の境界をさらに曖昧にしています。

エンドユーザー別:

ASCが手術移行トレンドを活用病院は依然として世界収益の52.85%を占めていますが、ASCは2031年までCAGR 6.85%で急速に前進しています。米国のASC処置件数は2034年までに21%増加して4,400万件に達する見込みで、白内障だけで約19%のシェアに近づいています。この件数の急増は、小さなフットプリントに収まり、迅速な患者回転を可能にするコンパクトでメンテナンスが少ないレーザーへの購買傾向を傾けています。

約150の米国眼科診療所が採用しているオフィスベースの手術室は、自費負担の屈折性水晶体交換とプレミアムIOL移植を通じて利益率を高めています。学術センターは成長が遅いものの、研究グレードの汎用性とトレーニング機能への需要を維持しています。その結果、メーカーはポートフォリオをセグメント化する必要があります:ASC向けには堅牢なターンキーユニット、教育病院向けには高度なデータリッチシステムです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術統合別:

スタンドアロンシステムがワークフロー統合と競合スタンドアロンレーザーはモジュール式の柔軟性を提供し、クリニックが光学系やソフトウェアを段階的にアップグレードできるようにしますが、統合型超音波乳化吸引・レーザーワークステーションは複数のタスクを単一のフットプリントに集約します。AlconのUnity VCSは、高ボリュームの手術室に対応するため、硝子体網膜光凝固と白内障・緑内障モジュールを融合しています。

大規模な眼科ケアネットワークは、統合型リグが提供する調和のとれたデータフローと合理化されたトレーニングを重視しますが、小規模施設は個別ボックスの設備投資の機動性を好みます。デバイスメーカーは、フィールドアップグレード可能なハイブリッドポートフォリオと完全統合型フラッグシップラインという二重のロードマップを提供することで、多様な購買者プロファイルにわたるシェアを保護しています。相互運用性標準が成熟するにつれ、クラウド対応プラットフォームは最終的にトレードオフを解消し、アップグレードの選択肢を維持しながらオープンエコシステムを創出する可能性があります。

地域分析

北米眼科レーザー市場

北米は2025年に36.95%の収益シェアで眼科レーザー市場をリードしており、2031年にかけて中一桁台の成長を記録すると予測されています。高い機器普及率、有利な償還制度、および早期のFDA認可が同地域を優位に保っていますが、迫り来る外科医不足が上昇余地を制限しています。予測では2035年までに眼科医が30%不足し、農村部でのアクセスが最も低下するとされています。外来手術センター(ASC)への移行と価値基準型支払いは合併症を削減するレーザーを優遇しますが、資本コストの上昇により一部の医療機関はリースコンソーシアムや共有サービスモデルへの移行を余儀なくされています。

アジア太平洋、欧州・中東・アフリカおよび南米眼科レーザー市場

アジア太平洋地域はCAGR 6.05%で最も急速に成長している地域です。一部の都市部若年成人コホートで80%を超えるまでに拡大した近視の増加と高齢化人口が相まって、白内障および屈折矯正の診療負荷が増大していますしかし、外科医の不均等な分布とコスト重視の調達により、シンプルで低メンテナンスの設計が好まれています。中国の数量ベース調達はマージンを圧迫し、メーカーはバリュー層のSKUを提供せざるを得ない状況にあります。一方、インドおよび東南アジアでは、アウトリーチキャンプに適したポータブルハンドヘルド機器が支持されています。強固な臨床トレーニング提携と慈善プログラムは、潜在的な疾患有病率を持続可能なデバイス普及へと転換するうえで極めて重要となります。 ヨーロッパはCEマーク整合と普遍的な保険適用により安定した拡大を示しています。2024年にフェムト秒緑内障治療および光生体調節デバイスに対するCE認可が取得されたことは、規制の機動性を示しています。しかし、国レベルの償還の細かな違いが市場の断片化を生み出しており、ベンダーは支払者ごとに価値提出資料を調整する必要があります。西ヨーロッパは臨床アウトカムデータを重視する一方、東欧市場は手頃な価格を重視しており、大陸内に二極化した需要の流れが生じています。中東・アフリカおよび南には大きな未充足の外科的ニーズが存在しますが、サプライチェーンのギャップと通貨リスクに悩まされています。寄付プログラム、移動手術キャラバン、および政府の自己負担補助制度が潜在的な需要を徐々に解放する可能性がありますが、短期的な成長は依然として緩やかにとどまっています。

競合ランドスケープ

業界の統合により、Alcon、Johnson & Johnson Vision、Bausch + Lomb、Carl Zeiss Meditecなどの多角化したリーダーのコホートが生まれ、世界収益の大部分を集合的に支配しています。これらの企業は幅広いカタログ、規制の習熟度、グローバルな流通を活用してシェアを守っています。Alconの2025年3月のLENSAR買収(3億5,600万USD)は、フェムト秒の武器を強化し、Unity VCS統合スイートと連携しています。Johnson & JohnsonはTECNIS IOLフランチャイズをAI対応レーザープランニングツールで補完し、術前診断と術中実行を結びつけてシームレスな屈折アウトカムを実現しています。

Carl Zeiss MeditecはVisuMax 800に具現化された最先端の速度と人間工学的進歩で差別化し、高ボリュームの屈折クリニックに訴求しています。Bausch + LombはTeneoの眼球追跡の優位性で対抗し、表面アブレーション精度を優先するセンターを狙っています。1億2,500万USDのシリーズB資金を持つForSight Roboticsなどの新規参入者は自動化ニッチを標的にしており、ロボット支援レーザー実行への潜在的なシフトを示しています。

価格競争は、シンプルなモデルが普及する新興経済圏で激化しています。第二層のベンダーは、純粋な性能よりもポータビリティとサービス対応力で競争しています。ハードウェア、消耗品、ソフトウェア分析、延長サービス契約をバンドルする戦略的アライアンスが支配的な市場参入テンプレートとして台頭しており、単一製品の挑戦者への障壁をさらに高めています。

眼科レーザー業界リーダー

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec

Bausch + Lomb

Topcon Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた眼科レーザー市場の企業

- Alcon

- Johnson & Johnson

- Carl Zeiss

- Bausch + Lomb

- Topcon Corp

- IRIDEX Corp

- Lumenis

- Lumibird Group

- Nidek

- Ellex Medical Laser

- Coherent

- Ziemer Group

- SCHWIND eye-tech-solutions

- LENSAR

- Lightmed

- Quantel Laser USA

- iVIS Technologies

- ViaLase

- ForSight Robotics

- WaveLight GmbH

- HAAG-Streit

眼科レーザー市場における最近の業界動向

- 2025年3月:Alconは3億5,600万USDでLENSAR, Inc.を買収することに合意し、ALLY ロボット白内障レーザーシステムをポートフォリオに追加しました。

- 2025年3月:AlconはClareon Vivity IOLのCEマークを取得し、EUへの展開は2025年第2四半期に予定されています。

- 2025年2月:Alconは12ヶ月時点で62%の薬物フリー状態を実証した後、米国でVoyager Direct SLTデバイスを発売しました。

- 2024年11月:LumiTheraのValeda光照射システムがドライ型AMDによる視力低下に対する初の治療法としてFDA認可を取得しました。

- 2024年9月:Johnson & JohnsonはTECNIS Odyssey次世代IOLを発表し、患者の93%に眼鏡不要の視力を提供します。

眼科レーザー市場 Report Scope and Research Methodology

市場の定義と対象範囲

当社の研究では、眼科レーザー市場を、白内障、緑内障、糖尿病性網膜症、屈折異常などの眼疾患を診断または治療するために集束光エネルギーを供給する専用医療レーザーシステムの年間金額として扱っています。対象プラットフォームには、フェムト秒、エキシマ、Nd:YAG、ダイオード、光凝固、光破壊、SLTレーザーが含まれ、世界中の病院、外来センター、専門眼科クリニックにおける人体への使用向けに販売されています。

スコープ除外:消耗品、メンテナンス契約、再生品ユニット、獣医用レーザー、より広範な手術用レーザーシステムはベースラインに含まれません。

本レポートで対象となるセグメント

- 製品別

- フェムト秒レーザー

- エキシマレーザー

- Nd:YAG光破壊レーザー

- 光凝固・ダイオード・アルゴンレーザー

- 選択的レーザー線維柱帯形成術(SLT)レーザー

- パターンスキャン光凝固装置

- 複合多目的プラットフォーム

- 用途別

- 白内障手術(FLACS、嚢切開)

- 屈折異常矯正(LASIK、SMILE、PRK)

- 緑内障(SLT、毛様体光凝固術)

- 糖尿病性網膜症および糖尿病性黄斑浮腫(DME)

- 加齢黄斑変性

- 小児およびその他の網膜疾患

- エンドユーザー別

- 病院

- 専門眼科クリニック・チェーン

- 外来手術センター(ASC)

- 学術・研究機関

- 技術統合別

- スタンドアロンレーザーシステム

- 統合型超音波乳化吸引・レーザーワークステーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の主要病院チェーンの実践的な眼科外科医および調達マネージャー、ならびに地域ディストリビューターにインタビューを行いました。これらの会話では、単価の範囲、光凝固からフェムト秒への製品ミックスの移行、政府の白内障イニシアチブなどの予測採用トリガーをテストしました。

デスクリサーチ

世界保健機関、米国国立眼科研究所、米国眼科学会、米国FDAデバイス認可データベースなどの機関からのオープン統計を収集し、疾患有病率、処置件数、承認ペースを固定しました。国際眼科評議会などの業界団体と税関出荷記録は、設置ベースのシフトと輸出価格に関するインサイトを提供しました。企業の10-K、投資家向け資料、臨床ジャーナルは臨床アウトカムと価格のギャップを埋め、収益分割のためのD&B Hooversやパテント速度のためのQuestelを含む有料リソースがベンダーのフットプリントの規模把握を支援しました。このリストは例示的なものであり、多くの追加ソースが検証と明確化に貢献しています。

市場規模・予測

バランスのとれたトップダウンとボトムアップの構造がモデルを導いています。白内障、緑内障、屈折処置件数から需要プールを再構築し、レーザー普及率を調整し、加重平均販売価格を適用し、それを選択的なベンダー出荷集計とチャネルチェックに対してベンチマークしています。主要変数には、白内障発生率の成長、LASIK件数、フェムト秒システムの平均販売価格の低下、交換サイクル、償還改定が含まれます。多変量回帰はこれらのドライバーを過去の市場価値に結びつけ、指定期間の予測を生成します。ボトムアップサンプルが少ない場合、補間は一次インタビューに基づく地域設置ベースの減耗曲線を使用します。

データ検証・更新サイクル

アウトプットは三層のレビューを経ます:独立したシリーズに対する分散スキャン、シニアアナリストへの異常値のエスカレーション、公開直前の最終クロスチェック。モデルは年次で更新され、重要な規制またはM&Aイベントが発生した場合には中間調整が行われます。

Mordor Intelligenceの眼科レーザー市場規模と他の公表推計との比較

公表されている推定値はしばしば異なります。差異は通常、どの製品ファミリーがカウントされるか、参照される処置データセット、通貨のタイミング、および前提条件の更新速度に起因します。

主要なギャップドライバーには、フェムト秒白内障プラットフォームとSLTユニットがバンドルされているかどうか、平均販売価格の侵食がどれだけ速く織り込まれているか、再生品の販売が含まれているかどうかが含まれます。当社の研究はベースケースを報告しており、一部の出版社は保守的な2024年価格を固定するか、新興アジアの処置成長を除外しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 15億6,000万USD(2025年) | ||

| 18億1,000万USD(2025年) | 地域コンサルタントA | SLTデバイスを除外し、更新頻度が限られた静的な2024年平均販売価格を使用 |

| 19億USD(2025年) | 業界誌B | 設置ベースの減耗を除外し、変換前に光凝固と屈折カテゴリーを集計 |

この比較は、明確に定義されたスコープを選択し、変数を年次で更新し、マルチソースインタビューを通じてすべてのステップを検証することで、Mordor Intelligenceが意思決定者が自信を持って追跡・再現できるバランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の眼科レーザー市場の現在の規模は?

眼科レーザー市場は2026年に16億3,000万USDであり、2031年までに20億5,000万USDに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

フェムト秒レーザーは、速度と精度のアップグレードが急速な採用を促進し、2031年までCAGR 8.45%で成長すると予測されています。

外来手術センターが将来の販売にとって重要な理由は何ですか?

ASCは高スループットの眼科処置に注力しており、白内障手術だけで予測されるASC件数の約19%を占め、コンパクトで効率的なレーザーへの需要を牽引しています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は、近視率の上昇と白内障ケアへのアクセス拡大により、CAGR 6.05%で最も急速な軌道を示しています。

人工知能はレーザー眼科手術をどのように変えていますか?

AIはアブレーションプロファイルと術中調整を精緻化し、屈折精度を向上させ、機械学習エンジンを搭載したシステムのプレミアム差別化要因を創出しています。

高度なレーザーシステムのより広範な採用を制限するものは何ですか?

高い資本コストと、特に農村部および新興市場における訓練を受けたレーザー外科医の不足が、強い潜在需要にもかかわらず普及を抑制しています。

最終更新日: