精製テレフタル酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

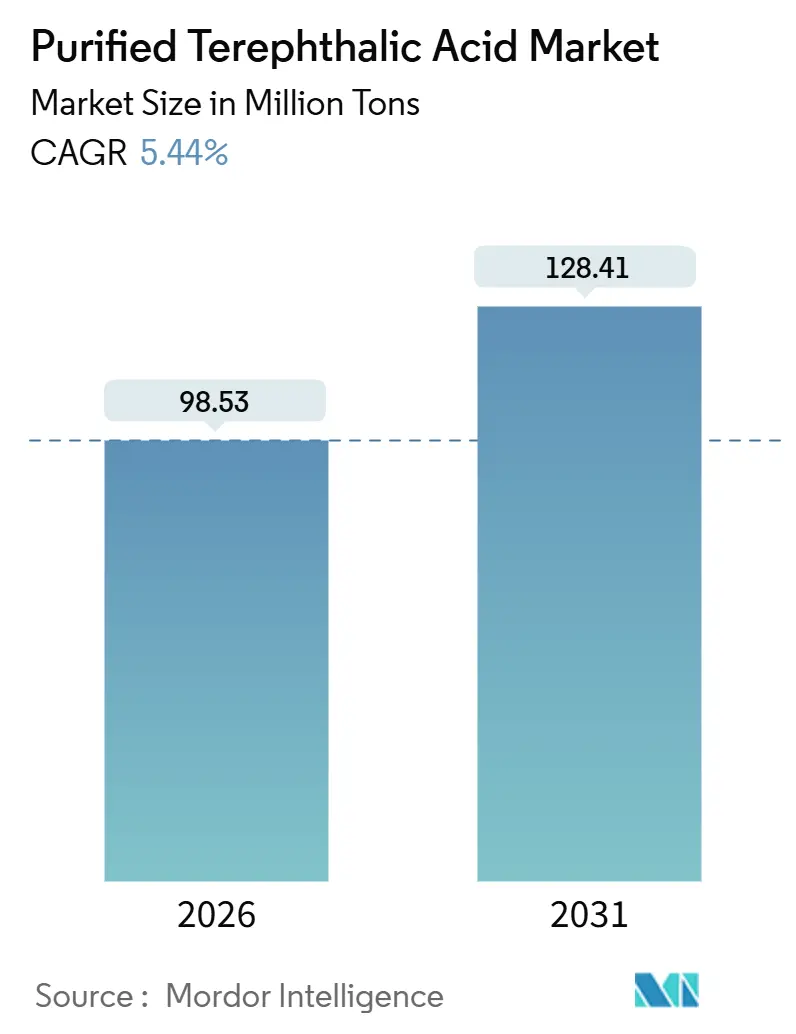

| 市場取引高 (2026) | 98.53 百万トン |

| 市場取引高 (2031) | 128.41 百万トン |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

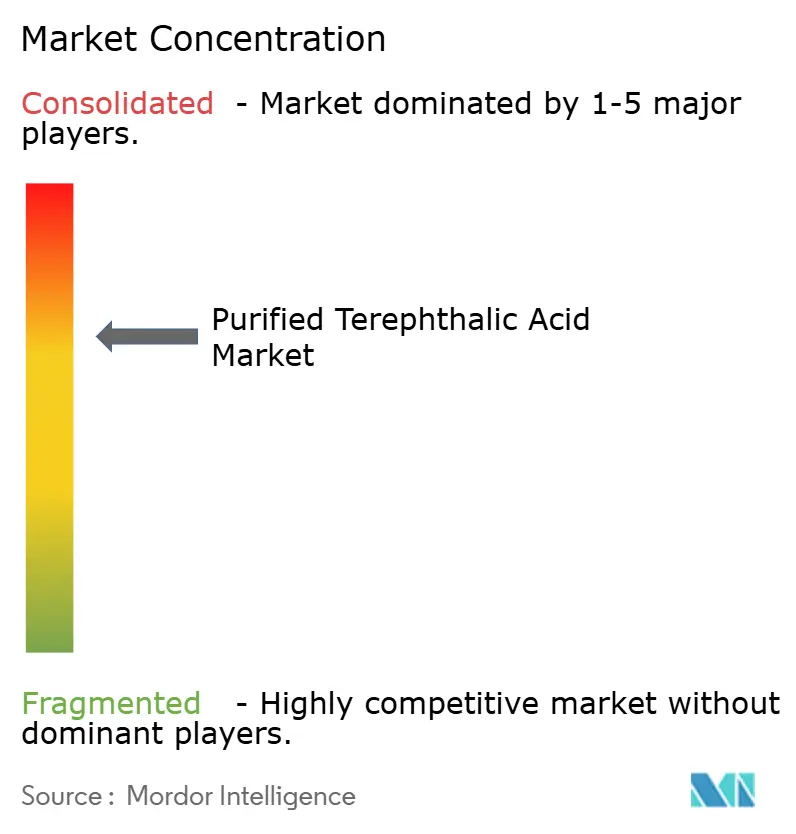

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精製テレフタル酸市場分析

精製テレフタル酸市場規模は2026年に9,853万トンと推定され、予測期間(2026年~2031年)にCAGR 5.44%で成長し、2031年までに1億2,841万トンに達する見込みである。この拡大は、一時的な包装サイクルではなく、川下ポリマー需要の構造的変化に起因しており、アジアの統合型生産者がポリエステル繊維と輸出向け飲料包装用PET樹脂の両方に対応するためPTA設備を拡張している。電子商取引の拡大、リサイクル含有量規制、自動車内装における軽量化の取り組みが精製テレフタル酸市場の長期的な見通しを高める一方、パラキシレンの安定供給と継続的な技術高度化がコスト競争力を支えている。競争の激しさは中程度であり、垂直統合型の5社が設置容量の約半分を占めているが、第2層の参加者は依然として分散しており、原油価格変動に連動したマージン変動に対して脆弱である。ケミカルリサイクルおよびバイオベースPTAにおける並行した勢いは、まだ初期段階にあるものの、ブランドオーナーが炭素排出量目標を内部化するにつれて差別化の機会をもたらしている。

主要レポートのポイント

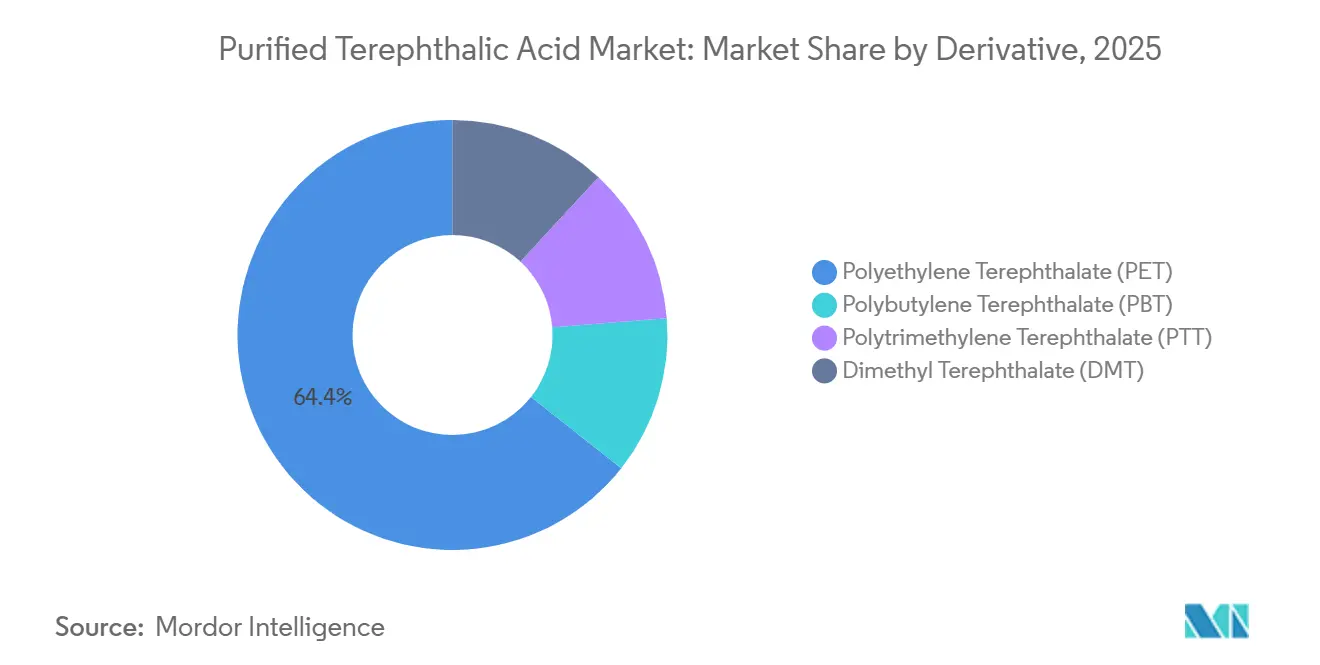

- 誘導体別では、ポリエチレンテレフタレート(PET)が2025年の精製テレフタル酸市場シェアの64.35%を占め、同セグメントは2031年までCAGR 6.51%で成長すると予測されている。

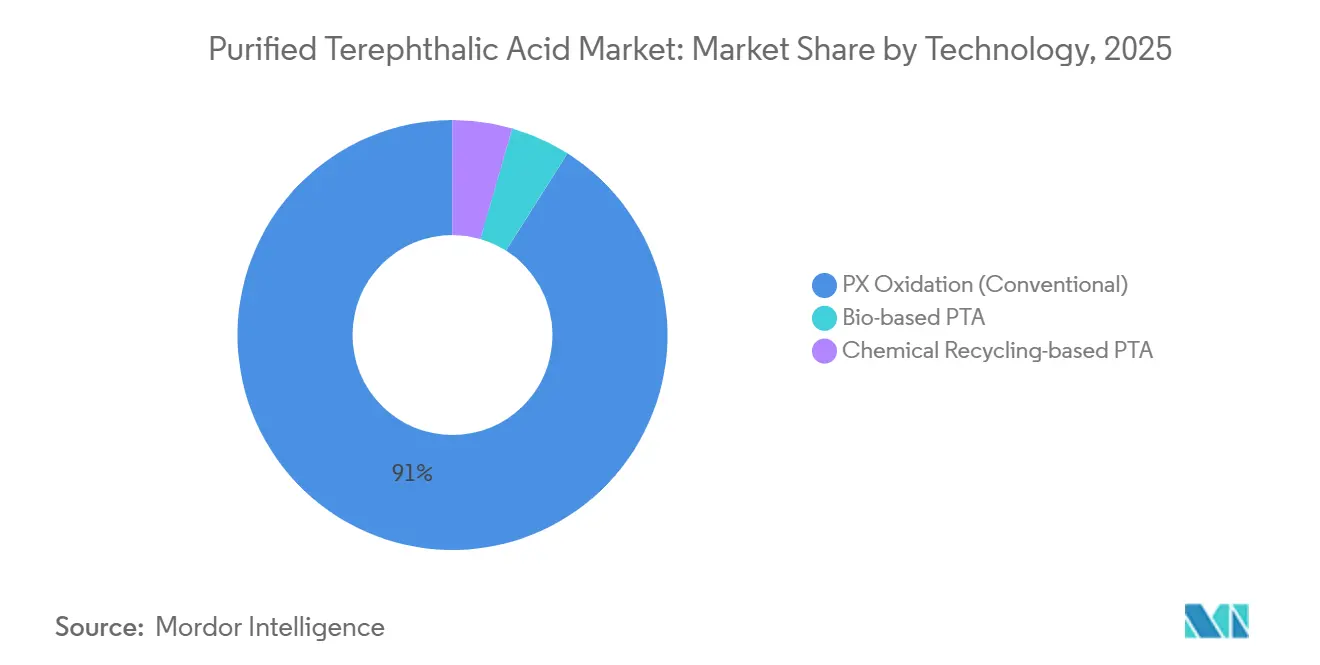

- 技術別では、PX酸化(従来法)が2025年の収益シェアの91.03%を維持しており、バイオベースPTAは2031年までに最高のCAGR 6.87%を記録すると予測されている。

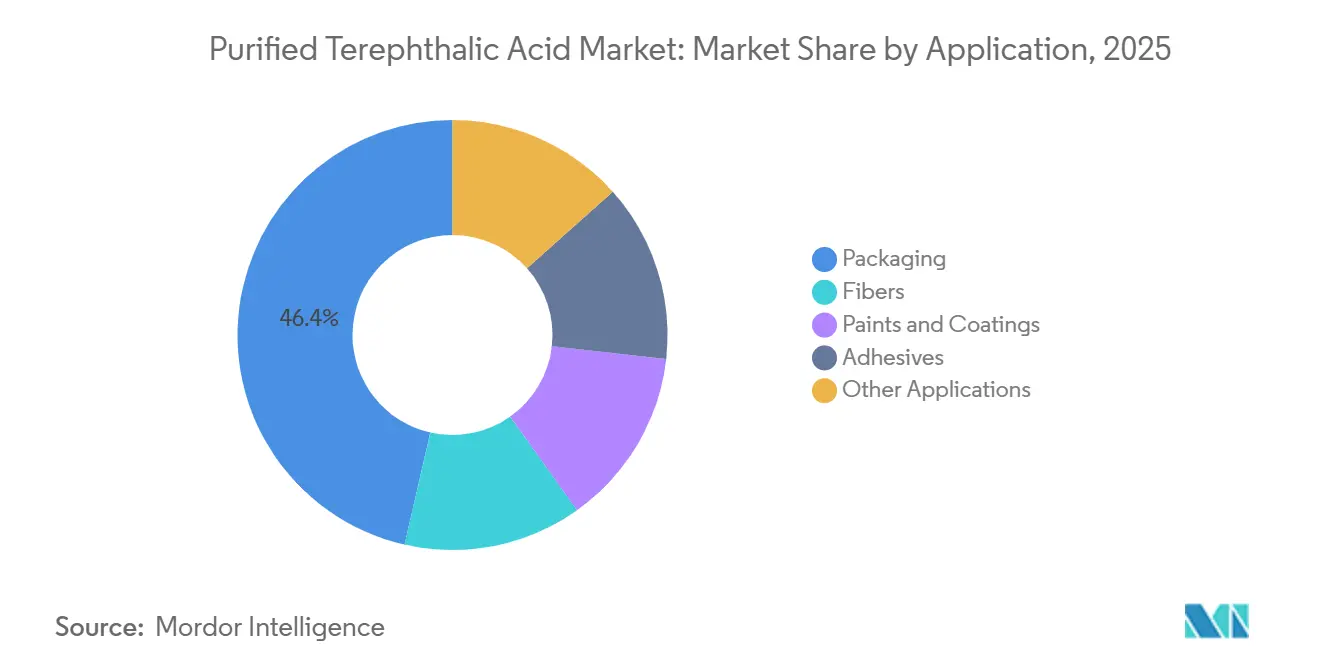

- 用途別では、包装が2025年の精製テレフタル酸市場規模の46.41%を占め、2031年までCAGR 6.22%で成長する見込みである。

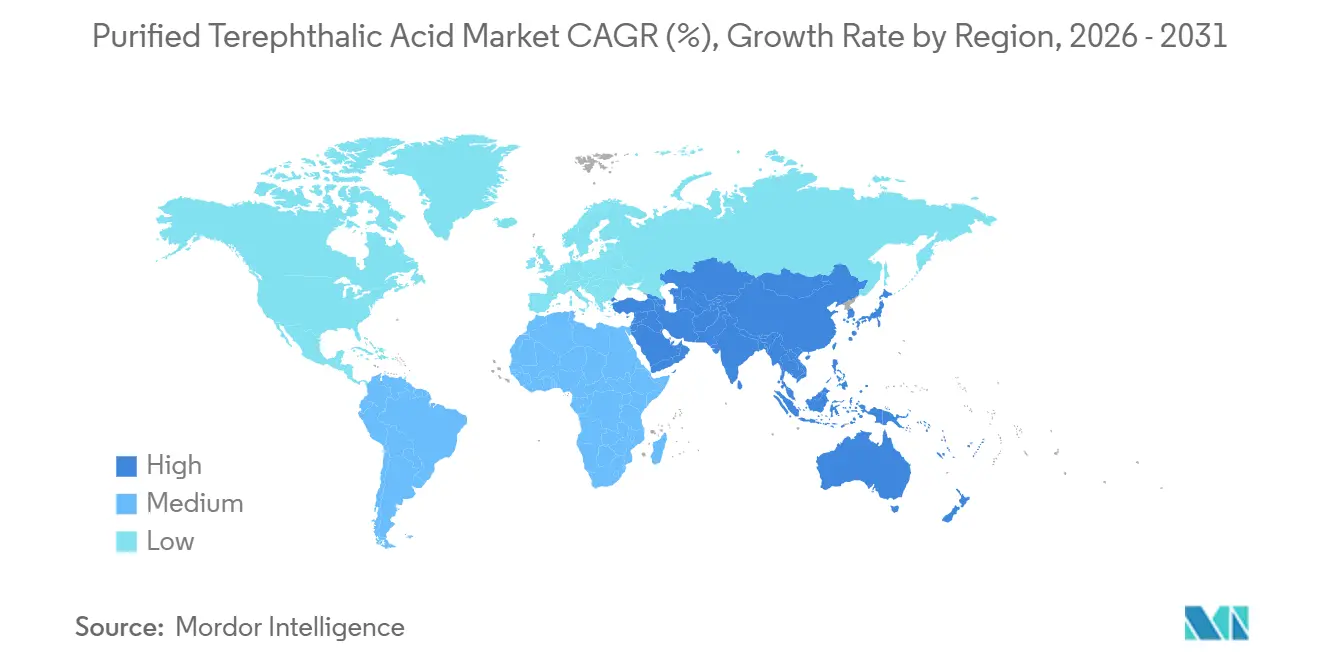

- 地域別では、アジア太平洋が2025年の数量の53.75%を占め、2031年までCAGR 7.12%で全地域を上回る成長を示す見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の精製テレフタル酸市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引によるPET包装の強い需要 | +1.2% | 北米、欧州、アジア太平洋の都市圏を中心にグローバルに集中 | 中期(2~4年) |

| アジアにおけるポリエステル繊維の生産能力増強 | +1.5% | アジア太平洋中核(中国、インド、ベトナム、バングラデシュ)、中東への波及 | 長期(4年以上) |

| 自動車メーカーによる軽量PETコンポジットへの移行 | +0.6% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| リサイクルPET(rPET)クローズドループ規制 | +1.0% | 欧州(EU27)、北米(カリフォルニア州、ニューヨーク州)、一部のアジア太平洋市場(日本、韓国) | 短期(2年以内) |

| 電池セパレーターグレードPTAの採用 | +0.4% | アジア太平洋(中国、韓国、日本)、北米(EV製造拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引によるPET包装の強い需要

オンライン食料品および食事キット配達の着実な増加により、複雑なフルフィルメントチェーンに耐えられる軽量かつ耐衝撃性のあるPET容器の需要が高まっている。ブラジルは2024年に41万トンのPETをリサイクルしたが、依然として23%の稼働率の余裕があり、新たな政令が2026年に32%、2040年までに50%の回収率を義務付けているにもかかわらず、原料不足が浮き彫りになっている。ブランドオーナーは回収・リサイクル設備に年間約20億米ドルを投じる必要があり、バージンPTA生産者は後方統合戦略によるrPET供給確保を検討している。

アジアにおけるポリエステル繊維の生産能力増強

中国およびインドの生産者は2024年から2025年にかけて420万トンの新規ポリエステル繊維生産能力を稼働させた。Reliance Industries単独で2024年度から2025年度にかけて自社の糸生産ラインに供給するため259万トンのPTAを生産した。過剰生産能力は鄭州PTA先物を抑制しているが、パラキシレンの優位性を持ち、価格低迷に対してマーチャントプレーヤーよりも耐性のある大規模統合企業に有利に働いている。

自動車メーカーによる軽量PETコンポジットへの移行

自動車OEMは内装パネルにPETベースのコンポジットを採用し、車両重量を最大12%削減している。Eastman Chemicalは炭素繊維比で20%のコスト削減、鉄鋼比で40%の軽量化を報告しており、世界の自動車メーカーが米国のCAFE基準および今後のユーロ7排出規制を満たすのに貢献している。PTA供給者はより高いIV値と純度基準を満たす必要があり、1トン当たり50~70米ドル相当の設備投資の高度化を促している。

リサイクルPETクローズドループ規制

EU規則2022/1616は2030年までにPETボトルへの30%リサイクル含有量を義務付けている。カリフォルニア州のAB 793は2030年までに50%に引き上げられ、バージン樹脂に対して1トン当たり100~150米ドルのプレミアムを生み出している[1]欧州委員会、「使い捨てプラスチック指令およびリサイクル含有量目標」、europa.eu。EastmanおよびLoop Industriesが展開するケミカル解重合技術は、機械的リサイクルでは対応できないリサイクル困難な原料ストリームを活用し、バージンPTAグレードとサーキュラーPTAグレードの間で需要を二分化している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PTA粉塵曝露に関する毒性上の懸念 | -0.3% | OSHA/ECHAの厳格な執行により北米および欧州で特に強い圧力を受けながらもグローバルに影響 | 短期(2年以内) |

| パラキシレンおよび原油価格の変動 | -0.8% | 輸入依存地域(欧州、東南アジア)で最も高い影響を受けながらもグローバルに影響 | 中期(2~4年) |

| バイオベースPEFおよびその他のポリマー代替 | -0.5% | 欧州、北米(持続可能な包装の早期採用市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PTA粉塵曝露に関する毒性上の懸念

OSHAはテレフタル酸粉塵に対して5 mg/m³のTWA(時間加重平均)を維持しており、50万トン規模の旧式設備に対して1,000万~1,500万米ドルの改修投資を義務付けている[2]OSHA、「テレフタル酸粉塵の許容曝露限界」、osha.gov。INEOSは2023年にコンプライアンスコストを理由にベルギーの工場を閉鎖し、三菱ケミカルはインドネシアの資産を売却しており、規模の小さい生産者にとって規制上の経済性が厳しくなっていることを示している。

パラキシレンおよび原油価格の変動

パラキシレンはPTAの現金コストの60~65%を占めている。ブレント原油の1バレル当たり20米ドルの変動はPTAのネットバックに8~12%の変動をもたらし、固定契約で販売する非統合型サプライヤーを圧迫する。Lotte Chemicalの39億米ドルのインドネシア複合施設のような統合型プロジェクトは、規模と垂直統合がネットバックに与える安定化効果を示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:PETの優位性が数量成長を支える

ポリエチレンテレフタレート(PET)は2025年の精製テレフタル酸市場シェアの64.35%を吸収し、2031年までCAGR 6.51%で成長すると予測されており、包装および繊維における中心的役割を強化している。PBTは高温自動車コネクターに使用されるより低い市場シェアを維持し、PTTはカーペットおよび特殊繊維においてニッチな位置を占めている。直接エステル化が主流となるにつれてDMTの役割は縮小しているが、Koch Technology SolutionsのPolyVolveプロセスはリサイクルストリームを統合しエネルギー消費を9%削減することで関心を再燃させている。

電子商取引の注文とrPET規制が積み重なるにつれて、誘導体の構成は見通し期間においてPETへとさらに傾いていく。ただし、リサイクル含有量目標の達成は十分な使用済み消費者向け供給に依存しており、これはPETの成長優位性を抑制する可能性のある変数である。生産者は解重合モノマーと互換性のある連続重合ラインをますます導入しており、精製テレフタル酸市場のサーキュラリティ資格を高めている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:従来型PX酸化が規模の優位性を維持

PX酸化(従来法)は、確立された触媒システムと統合設備における1トン当たり600~700米ドル近辺のコスト構造により、2025年の生産量の91.03%を占めた。アジア全域で広くライセンス供与されているINVISTAのP8設計は、サーモサイフォン反応器と窒素スパージャーにより資本集約度を15%削減している。バイオベースPTAはCAGR 6.87%を享受しているが、原料の経済性に欠けており、1万トン未満の設備は実証段階にとどまり、より安価なバイオパラキシレンの経路を待っている。EastmanおよびLoop Industriesが主導するメタノリシスおよびグリコリシスプラントは2027年までに商業化に達するが、設置1トン当たり1,500~2,000米ドルの資本コストが、強固なリサイクル含有量法を持つ地域以外での普及を制限している。

Hengli Petrochemicalのような統合型大手はすでに1,600万トンを超える単一サイト複合施設を運営しており、規模と自社パラキシレンを活用して新規参入者を排除している。技術構成の変化は、したがって、全面的な置き換えではなく段階的な改修を支持し、精製テレフタル酸市場における従来型酸化の数量リードを維持している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:包装がリード、繊維が続く

包装は2025年の需要の46.41%を占め、アジアおよびラテンアメリカの単品飲料とrPET含有量目標の上昇に支えられ、2031年までCAGR 6.22%で成長する見込みである。繊維の使用は中国の過剰生産能力の中でより緩やかなペースで成長しているが、統合型の大手プレーヤーはファストファッションおよびホームテキスタイル輸出向けの数量を依然として補充している。

コーティングおよび接着剤は中一桁台の成長率で進展しており、PTAは海洋および産業用途のアルキド樹脂における高い架橋密度を可能にしている。電池セパレーターフィルムなどの高度なニッチ分野では超高純度PTAグレードが必要とされ、30~40%のマージンプレミアムを生み出している。これらの数量は控えめであるが、新興エネルギーバリューチェーンにおけるPTAの役割を深め、精製テレフタル酸市場を従来のセグメントを超えて拡大させている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の消費量の53.75%を占め、CAGR 7.12%を追跡しており、精製テレフタル酸市場で最も速い地域成長ペースである。中国の九江およびインドのマハラシュトラ州における新規PTAラインが2027年までに800万トン以上を追加し、垂直統合型ポリエステルチェーンを支えている。インドのRelianceは2027年までにダヘジに追加の300万トンモジュールを計画しており、アダニ・インドラマの30億米ドルの合弁事業は港湾近接性を活用して輸送コストを削減しながら320万トンプラントを急速に推進している。

北米では、Alpekの120万トンのメキシコ設備が米国のコンバーターに供給しているが、中国からの輸入が価格を抑制している。Eastmanのフランスにおける解重合プラントは北米のブランドオーナーにリサイクルPTAを輸出し、クローズドループボトル向けのプレミアム原料を提供する。

欧州は高エネルギー価格が新規建設を抑制しているため成長が遅れている。INEOSの2023年の閉鎖はREACHの下でのコンプライアンス負担を浮き彫りにし、バージン生産能力ではなくケミカルリサイクルへの投資を促している。南米はブラジルが主導し6%を占めており、新たな政令を満たすために2040年までに選択的回収を4倍にする必要があり、リサイクル事業に機会をもたらしている。中東・アフリカは合計でより低いシェアを占めており、SABICは地元PTAではなく中国の川下資産に資本を投じ、最終用途の成長拠点での価値獲得に注力している。

競合状況

上位5社(Reliance Industries、Indorama Ventures、Yisheng Pet Resin、Hengli Petrochemical、FCFC)が設置容量の約47%を占め、中程度の集中度をもたらしている。戦略はパラキシレンからPTAを経てポリエステル樹脂または繊維に至るエンドツーエンドの統合を中心に展開しており、原油変動からマージンを保護している。RelianceのINR 75,000クローレの拡張計画はインドのPTA生産能力を5年以内に約1,000万トンに引き上げ、東南アジア全域への輸出リーチを深める。

Indoramaは欧州および北米での合弁事業と解重合プロジェクトによる地域多角化を追求し、リサイクル含有量プレミアムに向けてポジショニングしている。中国石油化工股份有限公司とHengliは1,600万トンを超える沿岸メガ複合施設を活用し、国内および保税輸出の両方に対して規模の経済と有利な物流を活用している。BPは相当規模の欧州生産能力を維持しているが、大陸の高エネルギーコストに対するヘッジとして技術ライセンスとパートナーシップを検討している。

INVISTAやKoch Technology Solutionsなどの技術ライセンサーは競争力を高める存在として台頭し、資本集約度とエネルギー需要を削減している。一方、中東の生産者は川下への出資を検討しており、サウジアラムコのHengliへの関心はパラキシレンの販路を確保する取り組みの典型例である。ベルギーおよびインドネシアにおける限界プレーヤーの閉鎖は、規模とコンプライアンス能力への傾向を確認し、精製テレフタル酸市場における統合型大手の競争上の堀を強化している。

精製テレフタル酸業界のリーダー企業

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

Reliance Industries Limited

Indorama Ventures Public Company Limited

Yisheng Pet Resin

FCFC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:シンガポールを拠点とするプラスチックリサイクル業者であるCircular Plastics Company(CPC)が、ベトナムに新設したPETボトルリサイクル施設の操業を開始した。ベトナム南東部の沿岸都市バリアのチャウドゥック工業団地に位置するこの工場は、年間3万トンのフレークおよび1万4,000トンの食品グレードrPETフレークの初期生産能力を有していた。

- 2025年3月:インド食品安全基準局(FSSAI)が、食品・飲料接触用途への食品グレードリサイクルポリエチレンテレフタレート(rPET)の使用を承認した。スーパークリーンリサイクル、メルトインリサイクル、ペーストインリサイクル、強化ケミカルリサイクルなどのリサイクル方法が食品グレードrPETの製造に適していると認定された。

世界の精製テレフタル酸市場レポートの範囲

テレフタル酸は化学的にはベンゼン-1,4-ジカルボン酸として知られており、縮合ポリマーであり、ポリエチレンテレフタレート(PET)の必須の工業用芳香族前駆体である。これらの他の石油化学誘導体は包装、繊維などの多様な産業で使用されている。p-キシレンの酸化反応から得られる粗テレフタル酸には、4-カルボキシベンズアルデヒドおよびいくつかの着色多環芳香族などの不純物が含まれている。したがって、テレフタル酸は石油化学産業における中間体として利用する前に、まず精製処理が施される。

精製テレフタル酸市場は誘導体、技術、用途、地域によってセグメント化されている。誘導体別では、市場はポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、ポリトリメチレンテレフタレート(PTT)、テレフタル酸ジメチル(DMT)にセグメント化されている。技術別では、市場はPX酸化(従来法)、バイオベースPTA、ケミカルリサイクルベースPTAにセグメント化されている。用途別では、市場は包装、繊維、塗料・コーティング、接着剤、その他の用途(エンジニアリングプラスチック、医薬品および中間体など)にセグメント化されている。本レポートは主要地域の15カ国における精製テレフタル酸の市場規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)を基準に行われている。

| ポリエチレンテレフタレート(PET) |

| ポリブチレンテレフタレート(PBT) |

| ポリトリメチレンテレフタレート(PTT) |

| テレフタル酸ジメチル(DMT) |

| PX酸化(従来法) |

| バイオベースPTA |

| ケミカルリサイクルベースPTA |

| 包装 |

| 繊維 |

| 塗料・コーティング |

| 接着剤 |

| その他の用途(エンジニアリングプラスチック、医薬品および中間体など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 誘導体別 | ポリエチレンテレフタレート(PET) | |

| ポリブチレンテレフタレート(PBT) | ||

| ポリトリメチレンテレフタレート(PTT) | ||

| テレフタル酸ジメチル(DMT) | ||

| 技術別 | PX酸化(従来法) | |

| バイオベースPTA | ||

| ケミカルリサイクルベースPTA | ||

| 用途別 | 包装 | |

| 繊維 | ||

| 塗料・コーティング | ||

| 接着剤 | ||

| その他の用途(エンジニアリングプラスチック、医薬品および中間体など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の精製テレフタル酸市場の規模はどのくらいか?

精製テレフタル酸市場規模は2026年に9,853万トンに達し、2031年には1億2,841万トンと予測されている。

2031年までに最も速く成長する誘導体セグメントはどれか?

ポリエチレンテレフタレートはCAGR 6.51%を記録し、誘導体の中で最高となっている。

アジア太平洋がPTA生産能力を急速に拡大している理由は何か?

中国、インド、ASEAN諸国の生産者がポリエステル繊維への供給とPETボトルの輸出のために数百万トン規模のプラントを建設しており、地域CAGRを7.12%に押し上げている。

パラキシレンの価格変動はどのようなリスクをもたらすか?

原油の1バレル当たり20米ドルの変動はPTA生産コストを8~12%変動させ、非統合型サプライヤーを圧迫する。

最終更新日: