眼科用メス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科用メス市場分析

眼科用メス市場規模は2025年に18億2,000万米ドルと評価され、2026年の19億米ドルから2031年には23億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.06%です。

白内障手術件数が増加し続けているため需要は安定しているが、フェムト秒レーザープラットフォームが有効超音波乳化時間を大幅に短縮し、手動ブレードの代替が始まっている。成長はまた、外来施設における手術件数の増加、ダイヤモンドライクカーボンコーティングなどの材料革新、および感染防止を目的とした単回使用キットの普及推進を反映している。一方で、持続可能性に関する規制が使い捨て製品の普及を複雑にし、償還額の低下による価格圧力が多くの施設を再使用方式へと誘導している。サプライヤー間の統合が加速しており、主要プレーヤーはブレードポートフォリオをレーザー技術およびデジタルワークフローツールと組み合わせ、急速な技術代替が進む環境においてシェアを守ろうとしている。

主要レポートのポイント

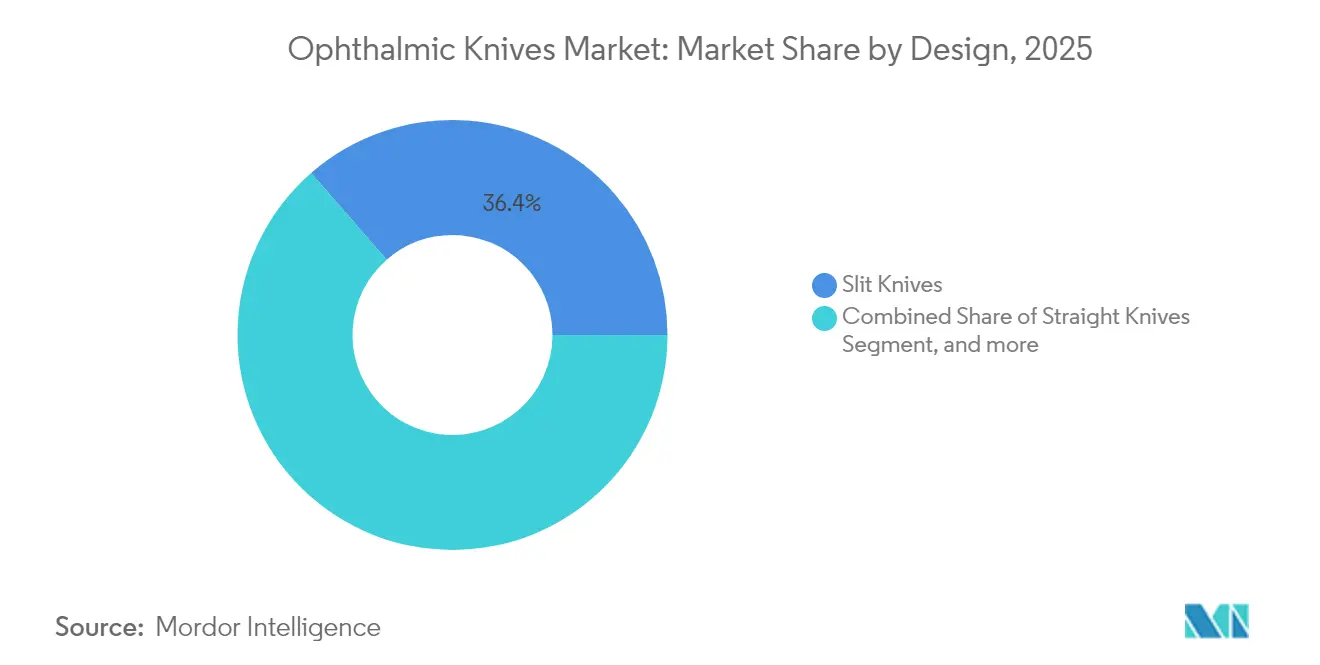

- デザイン別では、スリットナイフが2025年の眼科用メス市場シェアの36.42%を占め、MVRナイフは2031年までCAGR 5.71%で拡大する見込みです。

- 製品別では、再使用可能ブレードが2025年の眼科用メス市場規模の63.38%を占め、単回使用品はCAGR 7.26%で成長しています。

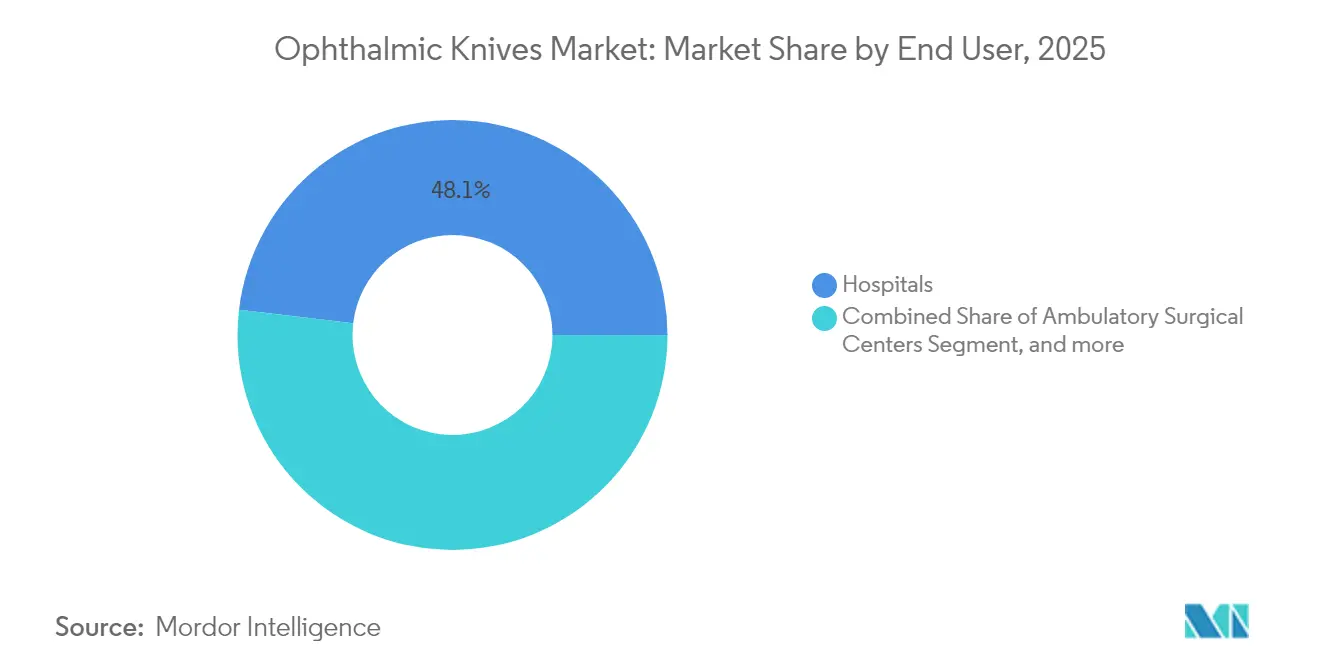

- エンドユーザー別では、病院が2025年に48.12%の収益シェアでトップを占め、外来手術センター(ASC)は2031年にかけてCAGR 8.21%で最も速い成長を示しています。

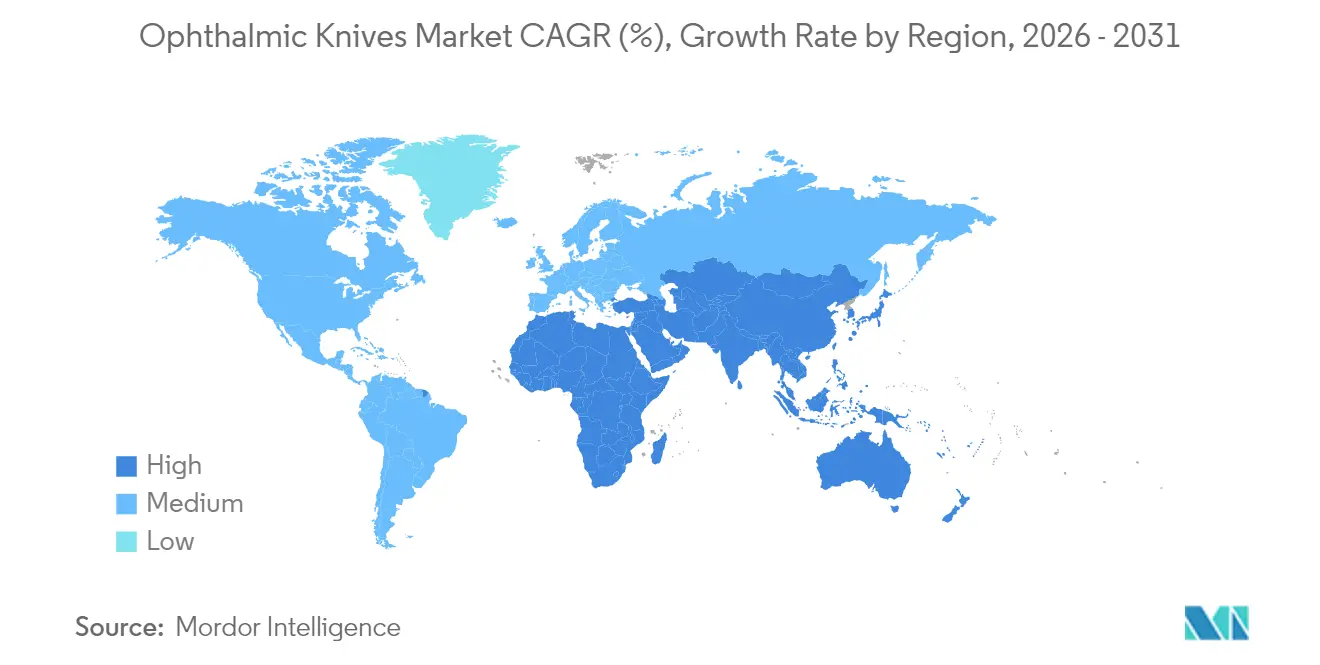

- 地域別では、北米が2025年収益の36.02%を占め、アジア太平洋は2031年までCAGR 5.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科用メス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼科疾患の罹患率の増加 | +1.2% | アジア太平洋および中東・アフリカでより高い影響を持つ、世界全体 | 長期(4年以上) |

| 高齢化と白内障の有病率 | +1.8% | 先進市場に集中、世界全体 | 長期(4年以上) |

| ブレード材料の技術的進歩 | +0.7% | 北米・欧州が先行し、アジア太平洋へ拡大 | 中期(2~4年) |

| 日帰り・低侵襲白内障手術への移行 | +1.1% | 北米・欧州、新興市場への波及 | 中期(2~4年) |

| 新興市場における移動式アイケアキャンプの台頭 | +0.4% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへ拡大 | 短期(2年以下) |

| ニッチ手術を可能にする付加製造によるカスタムジオメトリ | +0.3% | 北米・欧州、アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

眼科疾患の罹患率の増加

白内障は回避可能な失明の主な原因であり続けており、水晶体混濁に関連する障害調整生存年数は社会人口統計学的に低い地域で増加し続けている。インドの移動式手術キャンプは現在、年間1万件以上の白内障手術を実施し、6/9視力以上の達成率79.3%を記録している。[1]インド眼科学会誌、「移動式眼科手術ユニットのパフォーマンス指標」、ijo.in 中国のレジストリでは白内障手術の94.93%で超音波乳化術が行われており、高精度切開ツールへの継続的な需要が裏付けられている。この持続的な疾患負担は、フェムト秒システムが普及する中でも、すべての主要ブレードデザインに対する基礎需要を支えている。

高齢化と白内障の有病率

世界的な人口動態の変化により毎年数百万件の手術が追加されており、2050年までに年間白内障手術件数は5,000万件に達すると予測されている。米国のオフィスベースセンターは現在150か所を超え、安全基準を損なうことなく病院の容量制約の緩和に貢献している。メディケアの支払いは1982年以来実質51%低下しているが、高齢患者層に紐づく手術件数がブレード全体の消費を上昇傾向に保っている。

ブレード材料の技術的進歩

研究者らは低エネルギー酸素イオンビーム加工を用いて60ナノメートル以下のダイヤモンドナイフチップを製造し、より清潔な角膜切開と迅速な創傷閉鎖を実現している。[2]欧州光学会誌、「ナノメートル精度のダイヤモンドナイフチップ製造」、jeos.org 超薄型100マイクロメートルのクレセントブレードは緑内障フラップ作成時の操作性を向上させる。体外試験で検証された使い捨てシリコンブレードはダイヤモンドに匹敵する切削性能を発揮し、コスト重視の市場に新たな選択肢を提供している。

日帰り・低侵襲白内障手術への移行

ASCは病院と同等の品質を維持しながら支払者と医療提供者のオーバーヘッドを削減するため、シェアを拡大している。滅菌工程を省略できる使い捨てキットは迅速な回転スケジュールと相性がよく、単回使用ブレードの7.72%成長軌道を強化している。マイクロインシジョン技術は創傷の完全性を維持するために2mm未満のトラペゾイドデザインに依存しており、特殊ジオメトリへの需要をさらに刺激している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムナイフの高い単価 | -0.8% | 新興市場で深刻な影響、世界全体 | 中期(2~4年) |

| 外来手術センターへの償還圧力 | -1.2% | 北米・欧州、世界的に拡大 | 短期(2年以下) |

| 単回使用プラスチックを規制する持続可能性に関する規制 | -0.6% | 欧州が先行、他地域へ普及 | 中期(2~4年) |

| 手動ナイフを代替するフェムト秒レーザーの急速な普及 | -1.4% | 北米・欧州、アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムナイフの高い単価

多層ダイヤモンドコーティングにより個々のブレード価格はステンレス鋼製品を大幅に上回り、償還が横ばいまたは低下している市場では予算を圧迫している。ラテンアメリカや東南アジアの一部の施設では、コストを償却するためにプレミアムナイフをメーカーの推奨を超えて再使用することが多く、滅菌リスクを高め、交換需要を抑制している。

フェムト秒レーザーの急速な普及

世界中に950台以上のLenSxシステムが設置されており、外科医は10点満点中9点以上の嚢切開満足度スコアを報告している。対照研究では、レーザーが手動切開に取って代わると有効超音波乳化時間が83.6%低下する。[3]米国眼科学会、「フェムト秒レーザー支援白内障手術の成果」、aao.org AlconによるLENSARの4億3,000万米ドルでの買収は、レーザーワークステーションの主流手術室への深い統合を示している。資本コストが低下し処理能力が向上するにつれ、特に高所得地域において手動ブレードの需要が侵食されるリスクがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デザイン別:MVRナイフが専門分野の成長をリード

MVRナイフは最も速いCAGR 5.71%を記録しており、糖尿病および加齢黄斑変性に関連する硝子体網膜手術の複雑性の急増から恩恵を受けている。スリットナイフは2025年の眼科用メス市場シェアで最大の36.42%を占め、一次および二次白内障切開の両方における有用性を反映している。クレセントブレードおよびストレートブレードはニッチな前眼部用途に使用されているが、付加製造によりカスタムの角度とシャフト長が提供され始め、外科医の選択肢が広がっている。ダイヤモンドライクカーボンコーティングはエッジ寿命を延ばし組織への滑りを改善し、教育病院での複数手術パックへの採用を促進している。しかし、フェムト秒の普及は2028年以降の需要見通しを抑制しており、レーザー嚢切開が日常的な白内障手術における手動切開への依存を低下させている。この変化に対応するため、サプライヤーは超高精度MVRバリアントと硝子体網膜ブレードを使い捨てカニューレとバンドルしたハイブリッドパッケージを強調している。

デザインセグメントは回復力を示しているが、これはすべての医療システムがレーザーに資金を投じられるわけではなく、また特定の緑内障、小児、外傷症例ではロボットやレーザープラットフォームでは得られない触覚フィードバックが依然として必要とされるためである。さらに、カスタム3Dプリント試験ブレードにより、革新者は不規則な角膜に適した非対称ベベルを探索でき、段階的な収益チャネルが開かれている。スリットナイフサプライヤーは無菌再処理サイクルを追跡するためにRFIDタグを統合しており、これは病院の品質指標に沿うとともに顧客を独自の資産管理ソフトウェアに囲い込み、眼科用メス市場における地位を安定させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:再使用可能品の優位性の中で単回使用品が拡大

再使用可能器具は2025年の眼科用メス市場規模の63.38%を占めており、予算が限られたセンターが取得コストを数十サイクルにわたって分散させているためである。インドやブラジルの大量手術国家プログラムでは、ステンレスブレードを40回以上滅菌することが一般的であり、この経済的論理を裏付けている。しかし、使い捨てキットは年間7.26%の成長を遂げており、2024年に広く報告された眼内炎クラスターを受けてより厳格な感染管理規則が施行されたことが後押ししている。2026年2月に施行されたFDAの改訂品質マネジメントシステム規制は文書化されたリスク軽減を要求しており、再処理の自動追跡に投資したくない施設にとって単回使用の経路が魅力的となっている。

持続可能性規制がこの軌道を複雑にしている。2026年8月から施行されるEU包装・包装廃棄物規制は埋立廃棄物を制限し、バージンプラスチックを規制しており、バイオベースのハンドルやリサイクル可能なブリスターパックの研究を促進している。メーカーはドイツで機械的リサイクルループを試験運用しており、単回使用ハンドルから粉砕されたポリマーが非臨床製品に再利用されている。外科医は使い捨て品の切れ味の一貫性を好む一方、調査データでは79%が手術室廃棄物を過剰と感じており、再使用可能なシャフトと廃棄物を最小限に抑えたモジュール式切削チップを組み合わせたハイブリッドポートフォリオへの段階的な移行が予見されている。

エンドユーザー別:ASCが市場の進化を牽引

病院は複雑な症例の紹介パターンと組み込まれた調達契約により、2025年に48.12%の収益を維持した。それにもかかわらず、外来手術センターは2031年にかけてCAGR 8.21%を示しており、当日退院の利便性、緊密な症例スケジューリング、および一泊看護コストの排除によって後押しされている。メディケアのサイト中立償還フレームワークは2025年の白内障手術に対してASCに約1,329米ドルを支払っており、同時に医師報酬が2.8%削減されているにもかかわらず、外来設定を財務的に魅力的にしている。専門眼科クリニックは両極端の中間に位置し、患者中心のブランディングで繁栄しているが、処理能力が低いため単価あたりの供給コストが高くなっている。

移動式手術ユニットは人口密度の高い発展途上地域へのアクセスを拡大している。インドの主力プログラムは現在、層流手術室を備えたバスを運用し、20分以内に白内障手術を完了し、携帯型単回使用ブレードパックへの新たな需要を生み出している。米国では、グループ診療内のオフィスベーススイートが年間5万件以上の白内障手術を実施しており、物流を簡素化し州の滅菌法規に準拠するためにコンパクトな使い捨てキットが好まれる傾向にある。これらのパターンが調達の優先事項を再形成し、眼科用メス市場を高効率で手術対応可能なソリューションへと強く方向付けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は約400万件の白内障手術、プレミアムコーティングの迅速な採用、およびASCの広範な利用により、2025年収益の36.02%を占めた。フェムト秒の普及率は白内障手術室の40%を超えているが、手動ブレードはバックアップおよび触覚フィードバックを好む外科医にとって不可欠なままである。メディケア換算係数への継続的な削減が利益率に圧力をかけており、医療提供者はキャッシュフローを守りながら米国メディケア・メディケイドサービスセンターの感染基準を満たすために再使用可能品と使い捨て品を組み合わせたモデルへと移行している。

アジア太平洋はCAGR 5.28%で最も速く成長している地域である。中国だけで2030年までに白内障有病率が223.54%増加すると予測されており、国家手術レジストリは超音波乳化術が症例の94.93%を占めることを確認し、対応する切開ブレードへの需要を支えている。インドの移動式アイケアキャンプは費用対効果の高いアウトリーチを実証しており、良好な視覚的転帰が単回使用パックの安定した在庫回転を維持している。日本やオーストラリアなどの成熟市場は低侵襲緑内障手術向けのプレミアムダイヤモンドブレードを追求し、インドネシアやベトナムは公共部門の予算に合わせてコスト最適化されたスチールセットを購入している。

欧州はドイツ、英国、フランス、イタリアに牽引されて僅差で続いている。EU医療機器規則2017/745は厳格な市販後サーベイランスを課しており、強固な品質システムを持つサプライヤーに有利である。同時に、欧州連合の廃棄物削減法はリサイクル可能または再使用可能なコンポーネントへの設計変更を促し、低廃棄物ブレードハンドルの革新を強化している。東欧の近代化プログラムは中価格帯のステンレス製品を持つベンダーを引き付け、償還上限にもかかわらず成長の勢いを維持している。全体として、環境コンプライアンスと高い臨床基準により、欧州は眼科用メス市場における次世代ブレード技術に対して不釣り合いに大きな影響力を持っている。

競合状況

競争は中程度に分散したままである。Alconは2024年の手術収益98億米ドルを報告し、4億3,000万米ドルのLENSARレーザー取引で垂直統合を深め、業界をリードしている。Bausch + Lomb、Mani、Microsurgical Technologyがこれに続き、それぞれ独自のエッジジオメトリを洗練させ、アジアおよびアフリカのアウトリーチプログラムに対応するモバイル対応の使い捨てラインを展開している。大手プレーヤーはブレードを粘弾性物質、ドレープ、手術室内分析ツールとバンドルして複数年入札を確保するクローズドループサプライを重視している。

材料革新が差別化を促進している。あるサプライヤーはステンレスブレードに7.8 GPaのソフトダイヤモンドライクカーボン層をコーティングし、生体適合性を維持しながらエッジの丸みなしに40回のオートクレーブサイクルに耐えられるようにしている。別のサプライヤーは深い眼窩に対応するために曲がるニチノールシャフトを試験しており、小児症例における切開ストレスを低減している。付加製造により小規模参入者は数日以内に外科医固有のベベルを提供することでニッチなポジションを確立でき、統合された多国籍企業はオンデマンド印刷ハブを通じてこの能力を複製し始めている。

規制が競争環境を形成している。2026年に施行されるFDAの強化された品質マネジメントシステム規制は、企業資源計画プラットフォームに組み込まれたリアルタイムの苦情処理と固有デバイス識別経路を持つ企業を優遇している。コンプライアンスコストを吸収できない企業は撤退またはポートフォリオを売却する可能性があり、さらなる統合の舞台が整っている。逆に、持続可能性の義務はリサイクル可能なハンドルや回収スキームを販売する新規参入者に白地スペースを開いている。レーザープラットフォームオーナーとブレードメーカーの間で戦略的提携が形成されるにつれ、競争はスタンドアロンの器具の卓越性よりもエコシステムコントロールへと傾いており、この傾向は眼科用メス市場において2030年まで加速すると予想される。

眼科用メス産業のリーダー企業

Optiedge、インド

Paramount Surgimed Ltd

Surgistar

Alcon

Ophtechnics Unlimited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:全インド医科大学(AIIMS)は、主に5歳未満の子供に影響を与えるまれな眼がんである網膜芽細胞腫に対して初めてガンマナイフ放射線治療を実施するという重要なマイルストーンを達成した。これは眼科腫瘍学における大きな進歩であり、AIIMSは成人の脈絡膜黒色腫症例への以前の使用を超えて、この高精度放射線療法の適用を拡大している。

- 2025年4月:Microsurgical Technology(MST)は、米国における眼科手術用ブレードの流通を強化するためにMani Inc.と戦略的パートナーシップを締結した。この契約の下、MSTはManiの専門手術用ブレードポートフォリオの独占販売代理店として機能し、市場プレゼンスを強化し、医療専門家への高品質な眼科手術ツールへのアクセスを拡大する。この協力関係は、Mani Inc.の新設米国子会社であるMani Medical Americaの設立によってさらに強化され、同地域での業務と顧客エンゲージメントへの追加サポートを提供する。

- 2025年2月:McKesson Corporationは、PRISM Vision Holdingsの80%支配持分を約8億5,000万米ドルで取得する契約を発表し、91か所および7つの外来手術センターにわたる眼科市場でのプレゼンスを拡大した。

- 2024年6月:HumanOpticsはニュルンベルクで開催されたDOCコングレス2024において新しいブランドイメージと拡張された製品ラインナップを発表した。この変革の一環として、同社は最先端の眼科ソリューションへのコミットメントを反映したEXTRA IN VISIONキャンペーンを開始している。このイニシアチブとともに、HumanOpticsは刷新された企業ロゴを発表し、新しいコーポレートアイデンティティを強化している。これらのブランディング更新に加え、眼科手術用プレミアムインプラントのドイツメーカーは、最適化されたスマートシェープデザインを特徴とするフェイコナイフ(スリットナイフ)および標準的な白内障手術を超えた専門器具を含む新しい使い捨て手術用ナイフでポートフォリオを拡充している。この戦略的な動きはHumanOpticsの製品ラインナップを強化し、眼科手術における主要な革新者としての地位を強固にしている。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、世界の眼科用メス市場を、白内障、屈折矯正、硝子体網膜、および緑内障手術における角膜または強膜組織を切開するために設計されたすべての再使用可能および単回使用ブレードの価値として定義している。Mordor Intelligenceによると、市場は2025年に18億2,000万米ドルに達する見込みである。

本サイジングはフェムト秒レーザー機器、手持ち式鑷子、および非手術用診断ブレードを意図的に除外している。

セグメンテーションの概要

- デザイン別

- ストレートナイフ

- クレセントナイフ

- スリットナイフ

- MVRナイフ

- その他

- 製品別

- 再使用可能な眼科用メス

- 単回使用眼科用メス

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中国、インド、ブラジルにわたる白内障外科医、ASC調達責任者、および専門ブレード販売代理店にインタビューを実施した。対話により、症例あたりの平均使用ナイフ数、再使用可能品の回転サイクル、ダイヤモンドとステンレス鋼チップに対する地域的な好みが明確になり、デスクワークから得たモデルの前提が精緻化された。

デスク調査

まず、WHO視覚アトラス、FDA 510(k)デバイス認可、ユーロスタット貿易コード9018.90輸出フロー、OECDヘルス統計などのオープンデータセットを使用して供給をマッピングし、手術件数と輸入トレンドを明らかにした。企業の10-K、投資家向け資料、専門手術ジャーナルは価格帯と材料の内訳を提供した。メーカー収益のためのD&B Hoovers、入札通知のためのDow Jones Factiva、特許強度のためのQuestelを含む有料リソースが競合フットプリントのサイジングに役立った。これらの例は参照した二次情報源を例示するものであり、網羅的なものではない。

市場規模の算定と予測

需要をトップダウンで再構築する。年齢調整済みの白内障、屈折矯正、網膜手術件数に手術あたりの平均使用ナイフ数を乗じ、地域別の平均販売価格帯で評価する。ボトムアップのクロスチェックとして、サンプリングされたOEM収益の内訳と販売代理店チャネルチェックが調整前の合計を裏付ける。主要変数には、(1)年間白内障手術成長率、(2)使い捨てから再使用可能への移行比率、(3)平均販売価格の侵食、(4)眼科手術におけるASCのシェア、(5)FDAおよびEU MDR滅菌規則に関連する規制の上昇が含まれる。これらの促進要因に基づく多変量回帰が2030年までの数値を予測し、シナリオ分析が政策または技術ショックを捉える。

データ検証と更新サイクル

アウトプットは自動異常フラグ、ピア比較、シニアアナリストの承認という3層のレビューを経る。モデルは毎年更新され、リコール、償還変更、または為替変動がベースラインを大幅に変動させる場合には中間修正を発行する。

信頼性の根拠:Mordorの眼科用メスベースラインが確固たる理由

公表された推定値はしばしば乖離するが、これは企業が異なるデバイスバスケット、価格アンカー、更新頻度を選択するためである。本スコープはナイフのみに限定し、出荷工場の平均販売価格で評価し、毎年更新するため、クライアントは安定しながらも最新の参照ポイントを得られる。

外部数値との主な乖離要因は、手持ち式ハサミの包含、病院の移転価格、または静的な2023年通貨セットの使用であり、本研究ではインフレ調整後の換算前に手術件数データとサプライヤー収益の両方を三角測量することでこれを回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| 18億2,000万米ドル(2025年) | ||

| 21億6,000万米ドル(2023年) | グローバルコンサルタントA | 他の手持ち式器具をバンドルし、定価の平均販売価格を適用している |

| 3億9,000万米ドル(2023年) | 業界専門誌B | 病院薬局を通じて販売されたダイヤモンドブレードのみを計上している |

| 22億4,000万米ドル(2024年) | 業界トラッカーC | 販売代理店の請求書価格を使用し、症例あたりの複数ナイフ使用に対する調整を行っていない |

これらの対比は、本研究の厳格なスコープ選択、デュアルパスモデリング、および毎年の更新が、他のソースが大きく変動する場合でも、明確なインプットで再現可能なバランスの取れた透明なベースラインを提供することを示している。

レポートで回答される主要な質問

眼科用メス市場の現在の規模はどのくらいですか?

眼科用メス市場は2026年に19億米ドルと評価されており、2031年までに23億2,000万米ドルに成長すると予測されています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

外来手術センターは2031年にかけてCAGR 8.21%で成長しており、病院および専門クリニックを上回っています。

フェムト秒レーザーは手動ブレードへの需要にどのような影響を与えていますか?

レーザーシステムは有効超音波乳化時間を最大83.6%短縮し、高所得地域では手動ナイフを徐々に代替しながら、コスト重視の市場では大きな残存需要を残しています。

廃棄物が多いにもかかわらず、単回使用眼科用メスが普及している理由は何ですか?

感染管理プロトコルおよびFDAの2026年品質マネジメントシステム規制が使い捨て品を後押しし、EU廃棄物規制がリサイクル可能なデザインを促進する中でもCAGR 7.26%を達成しています。

2031年にかけて最も強い成長を示す地域はどこですか?

アジア太平洋がCAGR 5.28%でリードしており、中国の白内障症例数の拡大とインドの移動式手術プログラムが後押ししています。

ブレード性能を向上させる材料革新にはどのようなものがありますか?

ダイヤモンドライクカーボンコーティングおよび60nm以下のダイヤモンドチップにより、よりクリーンな切開とより長いエッジ寿命が実現し、手術精度が向上してプレミアム価格設定を支えています。

最終更新日: