米国眼科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

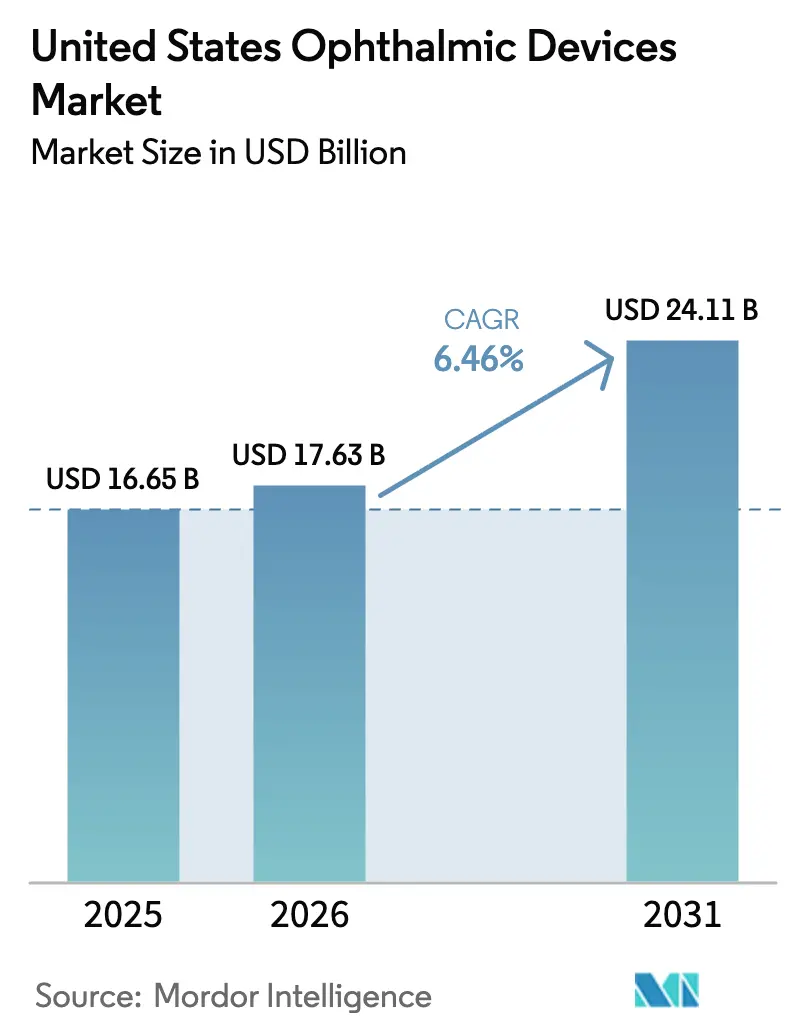

| 基準年の市場規模 (2025) | 16.65 十億米ドル |

| 市場規模 (2026) | 17.63 十億米ドル |

| 市場規模 (2031) | 24.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

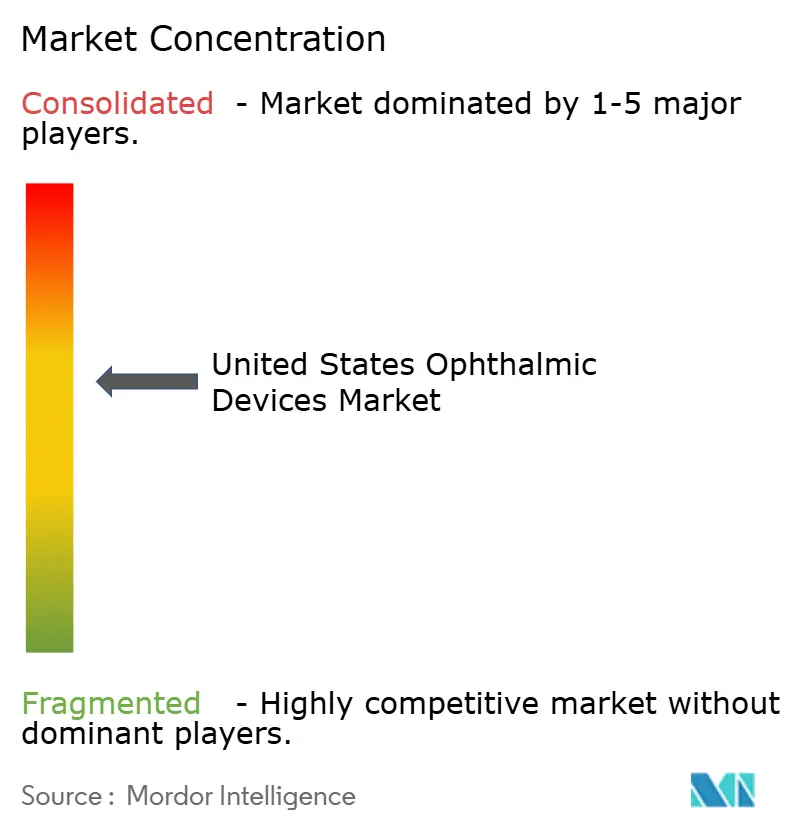

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国眼科デバイス市場分析

米国眼科デバイス市場規模は、2025年にUSD 166億5,000万、2026年にUSD 176億3,000万と予測され、2031年までにUSD 241億1,000万に達し、2026年から2031年にかけてCAGR 6.46%で成長する見込みです。

高齢者における白内障手術件数の急増、糖尿病および緑内障患者数の拡大、ならびに自律型人工知能スクリーニングツールの急速な普及が、持続的な需要を下支えしています。デバイスメーカーは、現在ほとんどの定型的な白内障手術および低侵襲緑内障手術(MIGS)症例を担う外来手術センター(ASC)へのシフトを進めており、コスト意識の高い購買者に訴求するためサービス契約のアンバンドリングを推進しています。1眼あたりUSD 2,500を超える価格帯のプレミアム眼内レンズ(IOL)は、眼鏡不要を求める患者の受容が拡大し続けています。一方、1日使い捨てコンタクトレンズが月次交換タイプを置き換えており、大量生産メーカーが自動化生産を活用する上で有利に働いています。AI駆動型診断に向けた規制上の勢いが加速する一方、鋼鉄およびチタン製外科用器具への関税圧力がベンダーにサプライチェーンの多様化とマージン確保を促しています。

主要レポートのポイント

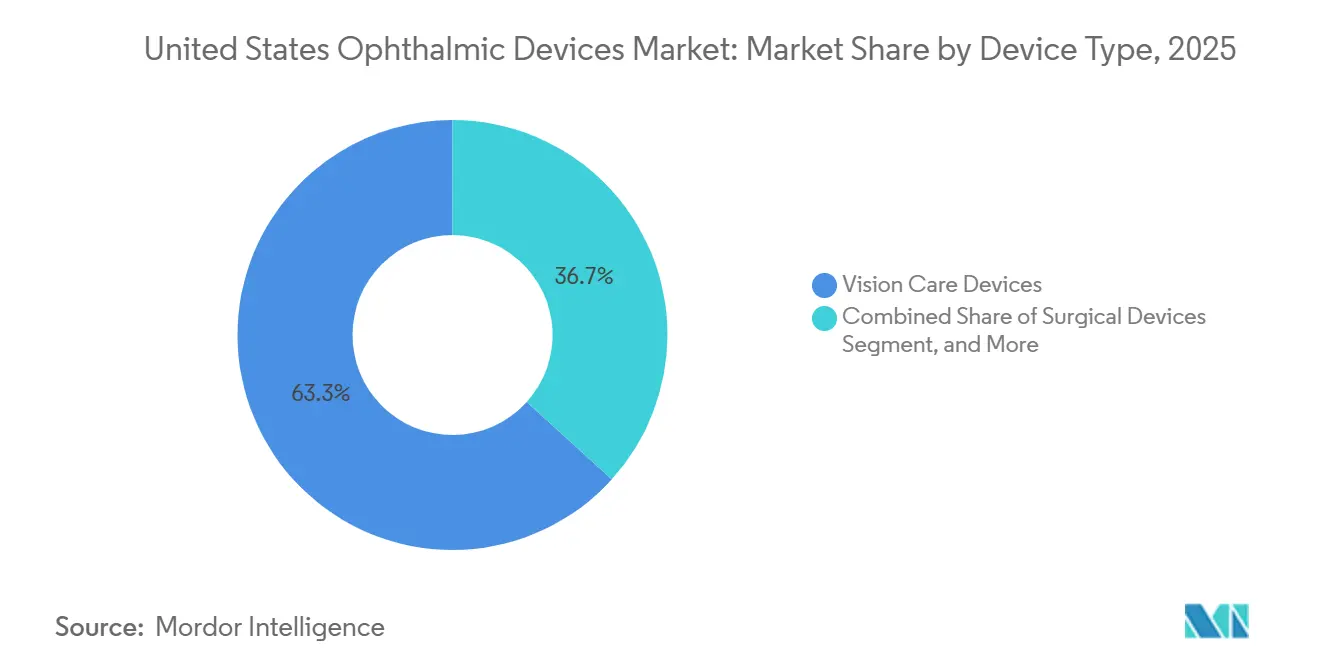

- デバイスタイプ別では、視力ケアデバイスが2025年に63.27%の収益シェアでトップとなり、診断・モニタリングプラットフォームは2031年にかけて最速の7.32% CAGRを記録する見込みです。

- 疾患適応症別では、白内障手術が2025年の米国眼科デバイス市場規模の39.33%を占め、糖尿病性網膜症診断は2031年にかけて6.69% CAGRで拡大しています。

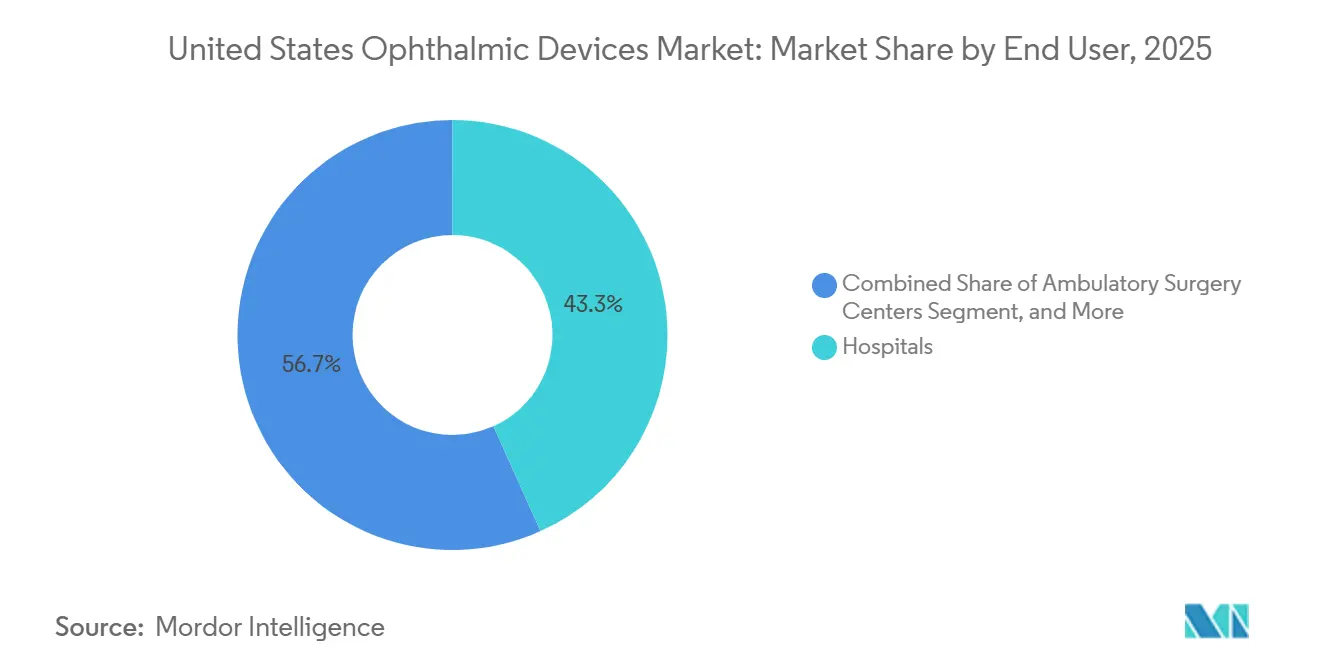

- エンドユーザー別では、病院が2025年の米国眼科デバイス市場シェアの43.28%を占め、ASCは2031年にかけて堅調な9.01% CAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国眼科デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と白内障有病率の急増 | +1.2% | サンベルト州(フロリダ、アリゾナ、テキサス)に集中した全国規模 | 長期(4年以上) |

| 糖尿病と緑内障の併存疾患負担の増大 | +0.9% | 南部およびアパラチア地域で有病率が高い全国規模 | 中期(2〜4年) |

| 白内障およびMIGS手術のASCへのシフト | +1.5% | ASC密度の高い大都市圏が牽引する全国規模 | 中期(2〜4年) |

| プレミアムIOLおよび1日使い捨てコンタクトレンズの普及急増 | +0.8% | 都市部および郊外の富裕層人口に偏った全国規模 | 短期(2年以内) |

| AI統合OCTおよび眼底イメージングの普及 | +1.1% | 統合型医療システムおよびリテールクリニックでの早期採用が進む全国規模 | 中期(2〜4年) |

| 単回使用外科用パックへのサステナビリティ推進 | +0.3% | 病院のサステナビリティ義務およびGPO調達方針が牽引する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と白内障有病率の急増

米国国勢調査局は、65歳以上の人口が2022年の5,800万人から2030年までに7,300万人に達すると予測しています。[1]国立眼科研究所、「糖尿病性網膜症統計」、nei.nih.gov 白内障の形成は60歳以降に加速し、国立眼科研究所は2050年までに5,000万人のアメリカ人が白内障を患う可能性があると予測しています。メディケアは標準的な単焦点白内障摘出術をカバーし、広範なアクセスを確保する一方、JAMA Ophthalmologyによると、プレミアムIOLの普及率は2024年に手術件数の35%に上昇しました。サンベルト州は退職者を引き付け、過去最高の手術件数を記録しており、ベンダーはダウンタイムを最小化するために地域サービスハブを開設しています。

糖尿病と緑内障の併存疾患負担の増大

CDCは2024年に3,840万人のアメリカ人が糖尿病を患っていると集計しており、そのうち約4分の1が診断から15年以内に糖尿病性網膜症を発症します。[2]米国眼科学会、「診断スイートのための設備投資ガイド」、aao.org 緑内障研究財団のデータによると、40歳以上のアメリカ人330万人が緑内障を患っており、2030年までに430万人に達すると予測されています。糖尿病患者は開放隅角緑内障のリスクが40%高く、1回の受診で両疾患を特定できる統合プラットフォームへの需要を促しています。IDx-DRなどの自律型AIシステムはスクリーニングをプライマリケア診療所にまで拡大し、農村部の医療キャパシティ不足を緩和しています。

白内障およびMIGS手術のASCへのシフト

メディケアの2025年医師報酬スケジュールは、白内障摘出術のASC支払いを2.8%引き上げた一方、病院外来の引き上げは1.9%にとどまりました。低い間接費が外科医の症例をASCへ移行させる動機となっており、ASCの間接費は病院より30〜40%低くなっています。ASCは現在、米国の白内障手術の68%を担っており、2020年の62%から増加しています。MIGSと白内障摘出術のバンドリングは手術効率を高める一方、ASCの激しい価格交渉が超音波水晶体乳化吸引術およびハンドピースのマージンを圧迫しています。

プレミアムIOLおよび1日使い捨てコンタクトレンズの普及急増

トーリック、多焦点、および焦点深度拡張型IOLは、患者が眼鏡不要を重視するにつれ、単焦点レンズの成長を上回り続けています。AlconのPanOptix ToricおよびJohnson & Johnson VisionのTECNIS Synergyシリーズは、この技術的飛躍を体現しています。2024年の米国白内障屈折矯正手術学会の調査では、メリットが明確に説明された場合、患者の42%がプレミアムレンズを選択したことが明らかになりました。[3] CooperVisionのMyDAYブランドが牽引する1日使い捨てコンタクトレンズは、感染を意識した老視患者に対応し、2桁の収益拡大を促進しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フェムト秒レーザーおよびOCTプラットフォームの高い設備投資コスト | -0.7% | 独立診療所および農村部ASCへの影響が大きい全国規模 | 中期(2〜4年) |

| 新興MIGSおよびAI診断に対する償還の不確実性 | -0.5% | 民間保険者のカバレッジ方針に地域差がある全国規模 | 短期(2年以内) |

| 機器ベンダーに対するASC価格圧力の増大 | -0.4% | ASC密度の高い大都市市場に集中した全国規模 | 中期(2〜4年) |

| 鋼鉄・チタン製器具に対する関税起因の原材料インフレ | -0.3% | 金属部品を含む全デバイスカテゴリーに影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フェムト秒レーザーおよびOCTプラットフォームの高い設備投資コスト

フェムト秒レーザーの導入にはUSD 50万〜75万が必要であり、年間サービス料はUSD 5万〜10万に上ります。独立診療所がこれらの費用を正当化するために必要な300症例の閾値に達することはほとんどありません。高度なマルチモーダルOCTユニットはUSD 15万を超えるコストがかかり、農村部のクリニックはアップグレードを先送りしています。リースおよびクリック料金プログラムはリスクをベンダーに転嫁し、利益マージンを圧迫しています。

新興MIGSおよびAI診断に対する償還の不確実性

GlaukosのiDose TRには専用のCPTコードがなく、プロバイダーは未掲載コードを使用して請求せざるを得ず、支払い遅延が生じています。メディケアは自律型糖尿病性網膜症スクリーニングのCPT 92229をカバーしていますが、地域ごとの償還額の差異がソフトウェアライセンスコストを相殺できないことが多くあります。民間保険者の判断が混在していることが、さらに普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:視力ケアが優位、診断が加速

視力ケアデバイスは2025年の収益の63.27%を占め、眼鏡およびコンタクトレンズユーザーの広大な基盤に支えられています。診断・モニタリング機器は、AIプラットフォームがプライマリケア環境に移行するにつれ、2031年にかけてCAGR 7.32%を達成する軌道にあります。特に近視抑制向けEssilorLuxottaのStellestを含む眼鏡レンズは、引き続き高い単位需要を牽引しています。1日使い捨てコンタクトレンズは、利便性と衛生面での認識に後押しされ、月次交換タイプを上回り続けています。外科用デバイスは、白内障、硝子体網膜、屈折矯正、および緑内障ケアにとって引き続き不可欠です。高度な超音波水晶体乳化吸引術コンソールとバンドルされたプレミアムIOLは、ベンダーとASCの関係を深め、MIGSおよび持続放出型緑内障インプラントが新たな治療クラスを開拓しています。

超音波水晶体乳化吸引術コンソールの広範な設置基盤は、交換サイクルが安定した収益を生み出すことを意味しますが、消耗品のコモディティ化がマージンを圧迫しています。診断プレーヤーは、クラウド接続性とAIベースの分析を通じて差別化を図っています。CIRRUS 6000 OCTはこのシフトを体現しており、網膜層を自動的にセグメント化して早期変化を検出し、技術者のばらつきを低減します。EyeArt AIと組み合わせた眼底カメラは、リテールおよび連邦認定クリニックへの信頼性の高いスクリーニングを拡大します。これらのトレンドは総じて、視力ケアの優位性が続く中でも米国眼科デバイス市場の成長を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:白内障が依然トップ、糖尿病性網膜症ソリューションが上回る

白内障は最大の適応症であり続け、2025年収益の39.33%を生み出しました。メディケアの償還が手術件数を確保し、IOL普及の拡大が平均販売価格を押し上げています。しかし、糖尿病性網膜症診断は、非専門家がプライマリケア環境でスクリーニングを行えるAIツールのおかげで、2031年にかけてCAGR 6.69%で最も急成長するセグメントとなっています。緑内障ソリューションは、高齢化人口動態と糖尿病との重複から恩恵を受け、視野計、眼圧計、およびOCTベースの進行モニタリングへの需要を強化しています。

加齢黄斑変性症やドライアイを含むその他の疾患が段階的な成長を加えています。ホームOCT技術は滲出型加齢黄斑変性症のモニタリングをクリニックから自宅へとシフトさせ、患者の移動を減らし、アドヒアランスを改善しています。ドライアイ治療のための温熱パルセーション装置は、手術前費用がUSD 1,000を超えるにもかかわらず、専門クリニックに自費診療の収益源を生み出しています。全体として、多様化した疾患ニーズが米国眼科デバイス市場の堅調な拡大を確保しています。

エンドユーザー別:病院が影響力を維持しながらASCが急速に拡大

病院は2025年売上の43.28%を占めていますが、定型的な症例をASCに譲りつつあり、ASCは2031年にかけて堅調なCAGR 9.01%で成長すると予測されています。メディケアの支払い格差の縮小がASCの経済性を魅力的にし、低い間接費が競争力のある民間保険者契約を可能にしています。ダラス、フェニックス、オーランドなどの大量手術を行う大都市市場がこのシフトを体現しています。専門眼科クリニックはLASIKや高度なIOL移植などのプレミアムサービスに注力し、自費診療モデルに依存することが多くあります。リテールチェーンおよび連邦認定医療センターは自律型AIカメラを活用して、定期検診に糖尿病性網膜症スクリーニングを組み込み、医療サービスが不足している人口へのアクセスを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

サンベルト州は、退職者が温暖な気候を求めて集まるにつれ、白内障の成長を牽引しています。フロリダ州だけで全国の白内障手術件数の約12%を占めており、マイアミ、タンパ、オーランドの高いASC密度が設備機器の競争入札を可能にしています。テキサス州はダラス・フォートワース、ヒューストン、オースティン全体でこのパターンを反映しています。カリフォルニア州の大規模な糖尿病患者コホートは、特に低所得患者を対象とした連邦認定医療センターにおける診断イメージングへの持続的な需要を生み出しています。これらの地域における糖尿病性網膜症の有病率は、AI対応眼底カメラフリートの拡大を支えています。

中西部およびアパラチア地域では眼科医の不足が課題となっており、プライマリケア施設がIDx-DRやEyeArt AIなどのAI眼底カメラシステムを導入するよう促しています。モンタナ、ワイオミング、ダコタ州の退役軍人保健局施設は、ホームOCTデバイスと集中型読影センターを組み合わせた遠隔眼科プログラムを活用し、高齢退役軍人の移動負担を軽減しています。

ニューヨーク、シカゴ、ボストンなどの都市ハブには、自費診療セグメントにサービスを提供する専門屈折矯正・プレミアムIOLセンターが集積しています。これらのクリニックは、患者体験を差別化するために高仕様のフェムト秒レーザーおよびデジタル顕微鏡に投資しています。関税起因のサプライチェーン調整はすべての地域の調達に影響を与えており、ディストリビューターは器具の供給可能性とコスト安定性を維持するためにメキシコおよびベトナムの代替調達先を確保しています。

競合環境

市場リーダーシップは中程度に集中しています。Alconはプレミアムなパンオプティクス・トーリックおよびビビティIOLをCenturionエコシステムに組み込み、サービスバンドルでASCを囲い込んでいます。Bausch + Lombはenビスタ・トーリックIOLおよびステラリス・エリート超音波水晶体乳化吸引術プラットフォームでコスト重視の購買者をターゲットにしています。Carl Zeiss MeditecはCIRRUS 6000 OCTおよびIOLマスター700生体計測を通じてプレミアム診断をリードしており、いずれも専門技術者への依存を低減するAI分析機能を備えています。

Glaukosは、持続的なトラボプロストを供給し、毎日の点眼薬への依存を潜在的に削減するiDose TRインプラントなど、ハイブリッドなデバイス・薬剤複合モデルを先駆けています。Notal VisionやEyenukなどの新興企業は、ホームモニタリングおよび自律型スクリーニングのニッチ市場を拡大しています。ベンダーはクラウド接続性、予測分析、および遠隔解釈機能の追加を競い合い、製品の差別化を図っています。510(k)認可が依然として標準ですが、ホームOCTなどのイノベーションに対するブレークスルー指定が承認サイクルを加速しています。大量手術を行うASCが機器のダウンタイムをほぼゼロに要求するため、統合されたサービスネットワークが競争上の優位性となっています。

米国眼科デバイス業界リーダー

Alcon Inc.

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:New World MedicalがVIA360外科システムのFDA 510(k)認可を取得しました。

- 2025年1月:Carl Zeiss MeditecがMEL 90エキシマレーザーのFDA承認を取得し、角膜屈折矯正ワークフローを完成させました。

- 2024年10月:ZEISSがVisioGen患者コミュニケーションソフトウェアおよびMICOR 700ハンドヘルドレンズ除去デバイスを発表しました。

- 2024年9月:Johnson & JohnsonがTECNIS Odyssey IOLを米国全土で発売しました。

米国眼科デバイス市場レポートの調査範囲

本レポートの調査範囲として、眼科デバイスとは診断、外科手術、および視力矯正を目的として設計された医療機器です。

米国眼科デバイス市場は、デバイス別(外科用デバイス(緑内障ドレナージデバイス、緑内障ステントおよびインプラント、眼内レンズ、レーザー、その他の外科用デバイス)、診断・モニタリングデバイス(オートレフラクトメーターおよびケラトメーター、角膜トポグラフィーシステム、眼科用超音波イメージングシステム、検眼鏡、光干渉断層計スキャナー、その他の診断・モニタリングデバイス)、視力矯正デバイス(眼鏡、コンタクトレンズ))でセグメント化されています。本レポートは上記セグメントの金額(USD百万)を提供しています。

| 診断・モニタリングデバイス | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーターおよびケラトメーター | |

| 角膜トポグラフィーシステム | |

| 超音波イメージングシステム | |

| 視野計および眼圧計 | |

| その他の診断・モニタリングデバイス | |

| 外科用デバイス | 白内障外科用デバイス |

| 硝子体網膜外科用デバイス | |

| 屈折矯正外科用デバイス | |

| 緑内障外科用デバイス | |

| その他の外科用デバイス | |

| 視力ケアデバイス | 眼鏡フレームおよびレンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病性網膜症 |

| その他の疾患適応症 |

| 病院 |

| 専門眼科クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| デバイスタイプ別 | 診断・モニタリングデバイス | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーターおよびケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波イメージングシステム | ||

| 視野計および眼圧計 | ||

| その他の診断・モニタリングデバイス | ||

| 外科用デバイス | 白内障外科用デバイス | |

| 硝子体網膜外科用デバイス | ||

| 屈折矯正外科用デバイス | ||

| 緑内障外科用デバイス | ||

| その他の外科用デバイス | ||

| 視力ケアデバイス | 眼鏡フレームおよびレンズ | |

| コンタクトレンズ | ||

| 疾患適応症別 | 白内障 | |

| 緑内障 | ||

| 糖尿病性網膜症 | ||

| その他の疾患適応症 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

米国眼科デバイス市場の現在の市場規模はいくらですか?

米国眼科デバイス市場規模は2025年にUSD 166億5,000万であり、2030年までにUSD 227億に達すると予測されています。

最大の収益シェアを持つデバイスカテゴリーはどれですか?

外科システムが2024年の米国眼科デバイス市場シェアの42.11%をリードしており、白内障および緑内障手術が牽引しています。

外来手術センターはどのくらいの速さでデバイス購入を拡大していますか?

外来手術センターは、外来モデルが償還支援を獲得するにつれ、2030年にかけてCAGR 5.23%を示しています。

診断を再構築している新興技術はどれですか?

視力を予測し、紹介判断を自動化するAI強化OCTおよび眼底イメージングプラットフォームが、クリニックのワークフローに革命をもたらしています。

規制環境はレーザーデバイスのイノベーションにどのような影響を与えていますか?

FDAの承認タイムラインの延長がコストを増加させ、製品更新を遅らせており、屈折矯正レーザー販売の成長をわずかに抑制しています。

最終更新日: