オンライン音楽教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

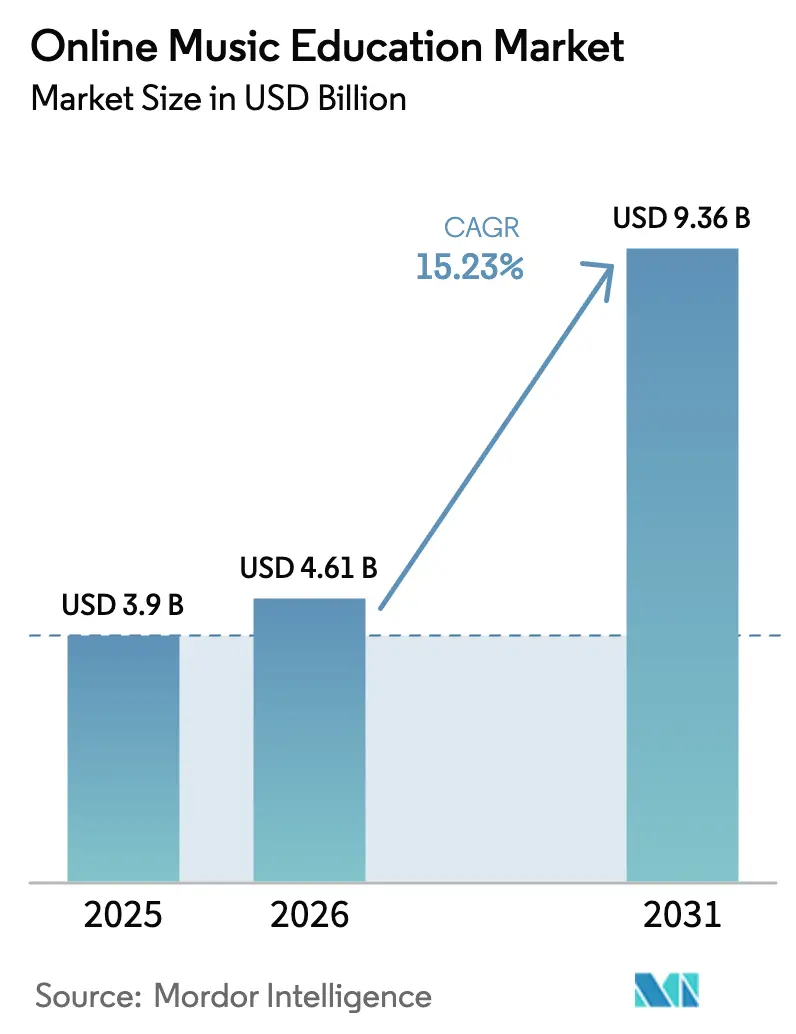

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 9.36 十億米ドル |

| 成長率 (2026 - 2031) | 15.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン音楽教育市場分析

オンライン音楽教育市場規模は、2025年の39億米ドルから2026年には46億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)15.23%で推移し、2031年までに93億6,000万米ドルに達すると予測されています。AI搭載の教育ツール、スマートフォン普及率の上昇、柔軟な学習スケジュールへの需要が相まって、長年にわたるアクセス障壁が取り除かれつつあり、導入は引き続き加速しています。リアルタイムフィードバック、ゲーミフィケーション、適応型レッスンパスを統合したプラットフォームは、主要なコンシューマーアプリに匹敵するインタラクティブなデジタル体験を求める学習者を獲得しています。コンテンツライブラリとテクノロジー専門企業間の統合が競争力学を再編する一方、物理的楽器に対する関税関連の供給ショックは、入門レベルの学習者の取得コストを押し上げる恐れがあります。プレミアム価格決定力は、講師の才能、豊富な楽曲カタログ、独自のAI評価エンジンをバンドルするプロバイダーへと集中しており、これらの機能が総合的に修了率と加入者ロイヤルティを高めています。

主要レポートのポイント

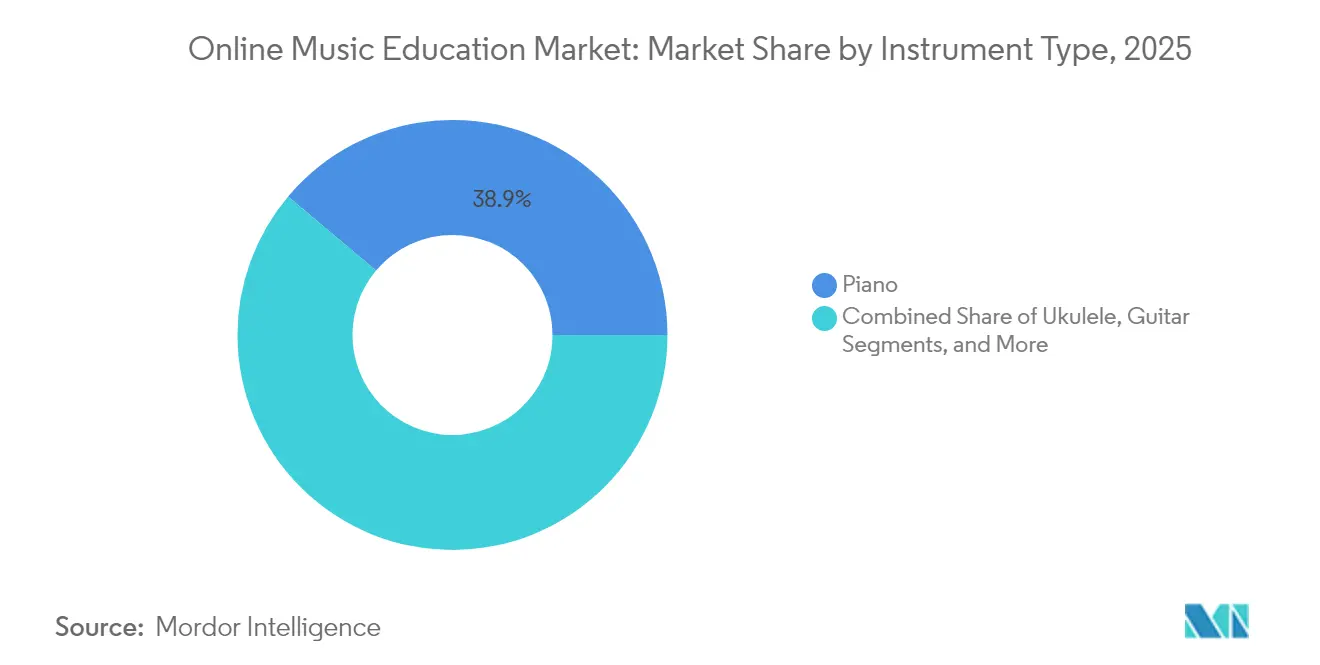

- 楽器タイプ別では、ピアノが2025年のオンライン音楽教育市場シェアの38.85%をリードし、ウクレレは2031年にかけて年平均成長率(CAGR)15.55%で拡大する見込みです。

- プラットフォーム別では、アプリベースのソリューションが2025年の収益の50.75%を占め、ハイブリッド型は2031年にかけて年平均成長率(CAGR)16.6%で成長する見込みです。

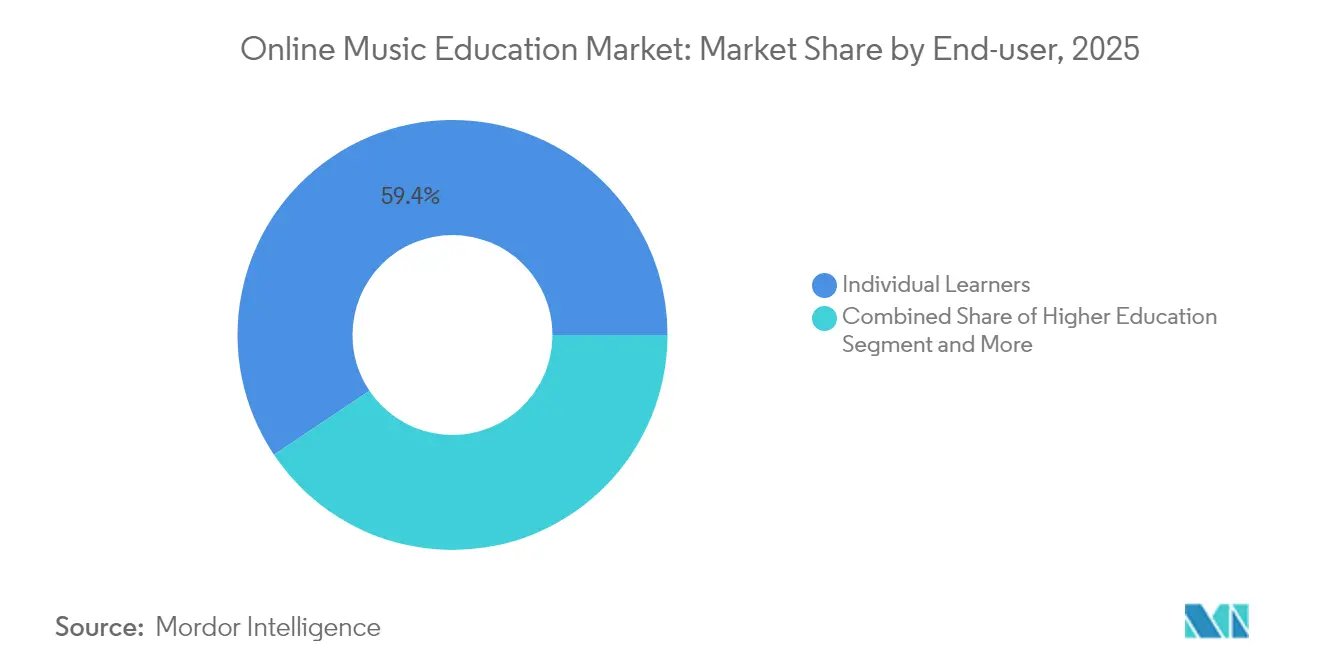

- エンドユーザー別では、個人学習者が2025年収益の59.40%を獲得し、企業・専門能力開発は2031年にかけて年平均成長率(CAGR)16.45%を達成する軌道にあります。

- 学習モデル別では、自己ペースコースが2025年支出の49.05%を占め、オンライン音楽教育市場規模の最大セグメントとなっており、ライブ1対1指導は2026年から2031年にかけて年平均成長率(CAGR)16.1%で拡大しています。

- セッション形式別では、1対1レッスンが2025年収益の47.10%を占め、マスタークラスおよびワークショップ形式は2031年にかけて年平均成長率(CAGR)16.3%が見込まれています。

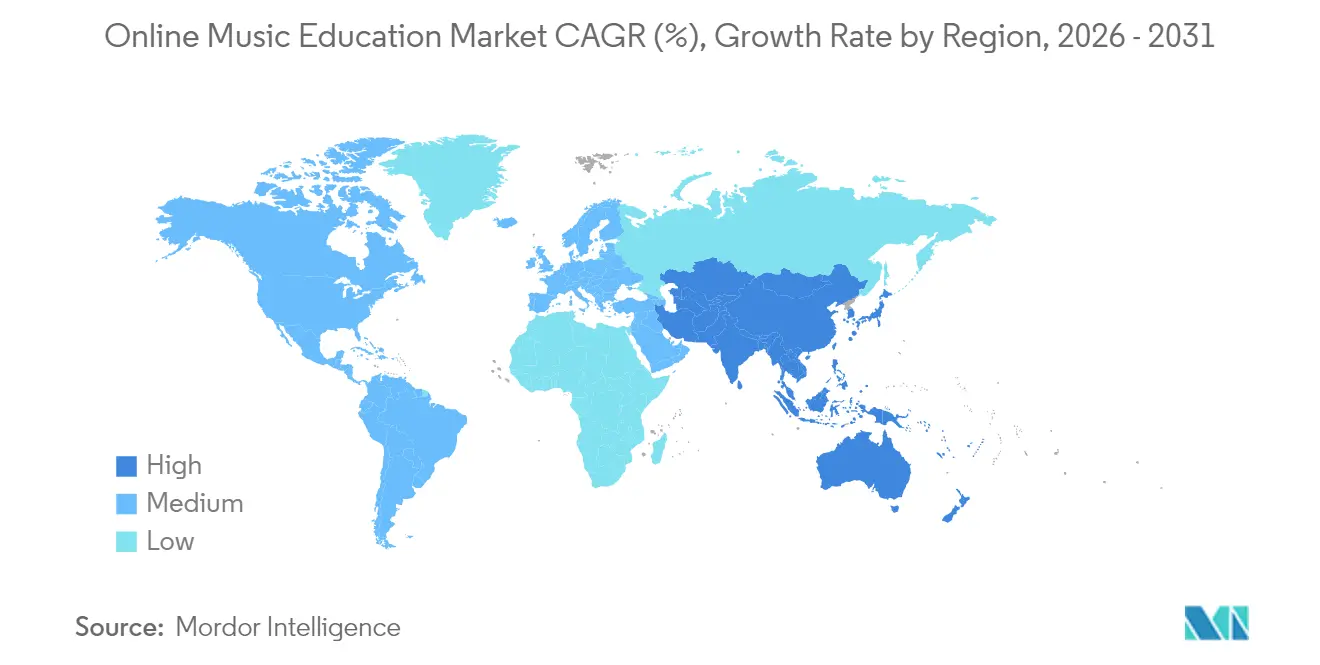

- 地域別では、北米が2025年収益の35.05%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)16.55%で最も速く拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン音楽教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インタラクティブなeラーニングプラットフォームの導入拡大 | +3.2% | 北米およびアジア太平洋地域での導入が強いグローバル市場 | 中期(2〜4年) |

| パーソナライズされた適応型学習体験への需要の高まり | +2.8% | 先進国市場が牽引するグローバル市場 | 長期(4年以上) |

| 高速インターネットおよびスマートフォン普及率の拡大 | +2.1% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| リモートスキル構築のポストCOVID正常化 | +1.6% | 先進国市場で持続的影響を持つグローバル市場 | 中期(2〜4年) |

| AI対応リアルタイムフィードバックによる練習効率の加速 | +2.4% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 企業クリエイターのスキルアップ研修プログラムによるB2B需要の促進 | +1.9% | 北米および欧州連合、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インタラクティブなeラーニングプラットフォームの導入拡大

練習の継続を促し、進捗ダッシュボードを表示し、即時の音声ベース修正を提供するインタラクティブなエコシステムが、ユーザーロイヤルティの基盤となっています。Yousicionの月間アクティブユーザー2,000万人のコミュニティは、ゲーミフィケーションのループが持続的な練習頻度につながることを裏付けています。[1]Yousician、「Yousicionについて | 会社概要」、yousician.com 6ヶ月間のトライアルを通じて、インタラクティブなコホートに参加した学生は、静的動画グループと比較して感情知性スコアの向上が記録されました。ピッチとリズムを91.9%の精度で評価する双方向LSTMモデルにより、かつては人間の講師にのみ可能だった自動採点が実現しています。アルゴリズムによる採点が非同期学習に固有のフィードバックギャップを埋め、オンライン音楽教育市場を新規学習者の主要な経路としてさらに定着させることから、自己ペースセグメントが最も恩恵を受けています。

パーソナライズされた適応型学習体験への需要の高まり

学習者はますます、ペース、ジャンルの好み、スキルの不足に応じてリアルタイムで調整されるレッスンを期待するようになっています。ArtMasterのAIピアノ家庭教師であるArtieは、80万ユーロの資金調達を受け、ユーザーのエラーパターンに合わせたカスタマイズされた指の位置ドリルを提供しています。[2]Vestbee、「チェコのスタートアップArtMasterがArtieの立ち上げと開発のために80万ユーロを調達」、vestbee.com 企業向けプログラムもこのトレンドを反映しており、Samsungのリーダーシップコホートは、オーダーメイドの音楽セッション後に感情知性の測定可能な向上を記録しました。プラットフォームがユーザー固有のレパートリー選択を提供すると、サブスクリプションの解約率が低下し、より広範なオンライン音楽教育市場においてパーソナライゼーションが顧客維持のレバーであることが裏付けられています。

高速インターネットおよびスマートフォン普及率の拡大

アジア太平洋地域の企業は、人口の多い経済圏でスマートフォンの普及が固定ブロードバンドを上回るため、最も速く規模を拡大しています。2024年のインドの8,910億回のストリーミングは、オンデマンド音楽が体系的なレッスンへの入口となる文化的変化を示しています。デバイスネイティブのマイクを活用したアプリベースのインターフェースがすでに収益の51.3%を占めており、接続性がオンライン音楽教育市場をモバイルファーストのUXパラダイムへと向かわせていることの証拠です。ハイブリッドクラウド同期により、学習者はストレスなく大型デスクトップ画面で進捗を引き継ぐことができます。

AI対応リアルタイムフィードバックによる練習効率の加速

Ultimate GuitarのPractice Modeは、23,000の公式タブに対してピッチとリズムを分析し、ミリ秒単位で修正のヒントを提供します。Sonyの特許出願では、プレイヤーを空間オーディオに没入させるアンビソニックサウンドフィールドエンジンが概説されており、聴音精度を高めます。精度が講師と同等に近づくにつれ、プラットフォームは習熟までの時間を短縮し、オンライン音楽教育産業全体でデジタルフィードバックループに学習者が置くプレミアムを強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドレッスンアーカイブにおけるデータセキュリティとプライバシーの懸念 | -1.8% | 欧州連合および北米で感度が高いグローバル市場 | 短期(2年以内) |

| 無料チュートリアルコンテンツによる有料プラットフォーム価値の希薄化 | -2.3% | プレミアムサブスクリプションモデルに特に影響するグローバル市場 | 中期(2〜4年) |

| レイテンシーと音質の限界が繊細な指導を妨げる | -1.5% | インフラが限られた新興市場 | 短期(2年以内) |

| 収益分配モデルにおける講師収入の不安定性 | -1.1% | プラットフォームの持続可能性に影響するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドレッスンアーカイブにおけるデータセキュリティとプライバシーの懸念

一般データ保護規則(GDPR)の施行と米国の州レベルのプライバシー法の整備により、中堅プロバイダーのコンプライアンスコストが増大しています。継続的なマイクロフォンモニタリングは、侵害された場合に信頼を急速に損なう可能性のある親密な練習セッションを記録します。機関の購入者は、暗号化監査が通過するまでプラットフォームの導入を躊躇し、本来であればオンライン音楽教育市場を拡大できるB2B導入を遅らせています。

無料チュートリアルコンテンツによる有料プラットフォーム価値の希薄化

YouTubeチャンネルやソーシャルプラットフォームは、高品質の初心者向けコースを無料で公開し、入門レベルの価格帯を圧縮しています。有料サービスは、マージンを守るためにAIフィードバック、著名人によるマスタークラス、または認定資格取得経路で革新を続けなければなりません。開発予算は並行して増加し、小規模プレイヤーの収益性を縮小させ、オンライン音楽教育産業内の損益分岐点の閾値を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

楽器タイプ別:ピアノの優位性が伝統的な学習を牽引

ピアノコースは2025年の収益の38.85%を占め、オンライン音楽教育市場における基礎的な教授法を定義し続けています。バーチャルキーボードは視覚的な音符のタイミングを表示し、和声指導を簡素化するとともに、自動採点エンジンが指の配置ミスを検出できるようにします。このセグメントは数十年にわたるデジタルピアノの普及から恩恵を受けており、学習者はMIDI接続を使用して無音で練習できます。この機能はアプリベースの家庭教師に広く活用されています。

ウクレレの受講者数は年平均成長率(CAGR)15.55%で増加しており、低コストで短期間に達成感を得られる楽器への消費者の傾向を反映しています。学習者は数日以内に最初の曲を完成させることが多く、モチベーションを高め、全体的な加入者の定着を強化するポジティブなフィードバックループを構築します。ギターは豊富な楽曲ライブラリとポップジャンル全体での社会的な人気に支えられ、大きな第2の柱であり続けています。バイオリン、ドラム、管楽器・金管楽器カテゴリーはニッチなままですが、触覚的な弓使いや呼吸圧力分析を約束する複合現実プロトタイプが対象者を広げるにつれて、存在感を増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:アプリベースのソリューションがデジタルトランスフォーメーションを牽引

アプリエコシステムは、モバイルの普及、シングルタップでのオンボーディング、練習習慣を強化するプッシュ通知のおかげで、2025年の収益の50.75%を獲得しました。デバイス上でのリアルタイム音声取り込みとクラウドAI推論の組み合わせにより、レイテンシーと運用コストが低下し、知的財産が保護されます。ハイブリッド展開は年平均成長率(CAGR)16.6%で加速しており、小画面の利便性と大画面の楽譜ワークスペースの間のシームレスな移行への需要を示しています。

ウェブプラットフォームは、パノラマ的な画面スペースが重要な高度な作曲やマルチトラック編集において引き続き重要性を持っています。プロバイダーはスマートフォンでは利用できないMIDIエディタやマルチチャンネル録音機能を組み込んでいます。ブロードバンド速度の向上に伴い、プログレッシブウェブアプリのアーキテクチャがダウンロードアプリとブラウザ体験の区別を縮小し、オンライン音楽教育市場内の配信形式全体での競争を激化させています。

エンドユーザー別:個人学習者が市場の基盤を牽引

自費の趣味人や音楽を志す人々が2025年の支出の59.40%を占め、初期のプラットフォームスケーリング戦略を支える直接消費者向けの論拠を裏付けています。このコホートは24時間365日のアクセス、短時間のレッスン、コミュニティリーダーボードを重視しています。K-12および高等教育チャンネルは、カリキュラムの整合性の必要性から導入が遅れていますが、学習管理システムに統合されると大規模な受講者数をもたらします。

企業・専門能力開発の予約は、企業が音楽モジュールをウェルネスや創造性ワークショップに統合するにつれて、年平均成長率(CAGR)16.45%で他のすべてのエンドユーザーを上回っています。Samsungの経営幹部コホートからの証拠は、感情知性の測定可能な向上を示しており、人事予算が音楽トレーニングをソフトスキルのレバーとして割り当てることを促しています。音楽学校や音楽院はオンラインモジュールを活用して対面のアンサンブル練習を補完し、国際的な志願者へのリーチを拡大してブランドの認知度を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

学習モデル別:自己ペースの優位性が柔軟性への需要を反映

自己ペースコースは収益の49.05%を占め、非同期動画レッスン、インタラクティブなクイズ、アップロードされた演奏に対するAI採点の中心性を示しています。多忙な社会人は自由に一時停止・巻き戻しができることを高く評価しており、これがユーザー満足度スコアを定着させる要因となっています。ライブ1対1指導のオンライン音楽教育市場規模は、学生と一流演奏家の間の地理的なギャップを埋めるHD低レイテンシービデオ会議APIに支えられ、年平均成長率(CAGR)16.1%で膨らむ見込みです。

ブレンド型モデルは、事前録画されたカリキュラムと定期的なライブチェックインを組み合わせ、スケール効率と人間のコーチングによるモチベーション向上を両立させています。グループクラスは価格面で有利ですが、学習者のスキル格差が広がると定着率の課題に直面します。練習トレンドのAI予測を活用した適応型スケジューリングが差別化要因として台頭しており、学生を最適なレッスンペースへと誘導しています。

セッション形式別:1対1指導がプレミアムポジションを維持

個人レッスンは2025年の支出の47.10%を占め、学習者がオーダーメイドの批評と迅速なスキル修正のために対価を支払う意欲を示しています。AI診断は、マイクロタイミングの問題を指摘することで講師を補助し、家庭教師が基本的なエラーの発見ではなく音楽的解釈に集中できるようにします。小グループコホートは、仲間の責任感が練習を促しながらコスト効率を維持する場面で繁栄しています。

年間16.3%の成長が予測されるマスタークラスおよびワークショップの受講者数は、著名アーティストとの短時間・高密度セッションへの高まる需要を示しています。プラットフォームは限定席のイベントをキュレーションし、モデレートされたQ&Aを統合し、マルチカメラの制作価値を活用してバックステージ環境を再現しています。音楽理論の基礎を対象としたウェビナーは、より低い価格帯でより多くの聴衆を取り込み、プレミアムな個人レッスンセグメントを侵食することなくオンライン音楽教育市場を拡大しています。

地域分析

北米はオンライン音楽教育市場の2025年収益の35.05%を提供し、確立されたブロードバンドインフラ、高いデバイス所有率、定期収益の導入を円滑にする成熟したサブスクリプション経済から恩恵を受けています。ベンチャー資金調達の水準が迅速な機能展開を支え、大学やK-12のパイロットプログラムがオンライン形式を正当化しています。中国製楽器への関税が11%から145%に引き上げられたことは、プラットフォームがレンタルサービスとの提携やバーチャル楽器シミュレーターの組み込みによって軽減する逆風となっています。

アジア太平洋地域は、スマートフォン所有率の急増と課外音楽教育への文化的重視に支えられ、年平均成長率(CAGR)16.55%で最も速い拡大を記録しています。インドが年間8,910億回のストリーミングを持つ第2位のストリーミング大国であることは、体系的なレッスンへのファネル機会を強調しています。2024年の中国における有料デジタル音楽の成長は28.4%を超え、国内プラットフォームがカリキュラムをローカライズし、古筝や二胡などの伝統楽器を統合する動きを促しています。

欧州は、すでに高い音楽リテラシーのベースラインと厳格なプライバシー規制を考慮すると、安定しているものの低速な導入を示しています。多言語コンテンツのニーズに対応し、GDPRに準拠するプロバイダーが機関契約を獲得しています。南米、中東、アフリカは収益貢献では遅れているものの、4Gネットワークが都市部を網羅し、キャッシュレスのマイクロ決済システムが月額サブスクリプションの摩擦を軽減するにつれて、二桁の成長を記録しています。政府主導のデジタルリテラシー推進がこれらの地域での導入をさらに後押しし、グローバルなオンライン音楽教育市場を10年末までにより均衡のとれた地理的収益構成へと向かわせています。

競争環境

市場は中程度の集中度を維持しています。Hal LeonardとMuse Groupの合併により550万の楽譜と教育資産が統合され、アルゴリズムによる推薦エンジンが比類のないカタログから引き出せるようになりました。[4]Muse Group、「Hal LeonardがMuse Groupに参加:共通のミッションで2つのコンテンツリーダーが統合」、mu.se Yousicionは月間アクティブユーザー2,000万人のネットワーク効果を活用し、フリーミアムファネルをマルチ楽器パスウェイへのアップセルのための資産として位置付けています。Flowkeyは同期楽譜スクロールを備えたプレミアムピアノアレンジメントに特化し、ユーザーあたりの平均収益を高めています。

技術革新が主要な競争優位の源泉です。Sonyのアンビソニック特許とYamahaの音響パラメータエディタは、小規模な競合他社が追いつくのに苦労する体験の基準を引き上げています。Ultimate Guitarは23,000のライセンスタブ全体にリアルタイムフィードバックを組み込み、ギタリストのロイヤルティを確固たるものにしています。インドのArtium Academyなどの地域スタートアップは、ボリウッドのレパートリーとヒンディー語による指導をローカライズし、西洋中心のカタログ以外のニッチを開拓しています。企業向けトレーニングと複合現実楽器は、オンライン音楽教育産業においてさらなる提携や買収を促す可能性の高い肥沃なホワイトスペースとして残っています。

オンライン音楽教育産業のリーダー企業

Yousician Ltd.

JoyTunes Ltd.

Flowkey GmbH

Skoove GmbH

Lessonface Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Muse GroupがHal Leonard米国および欧州事業を統合し、AI駆動の教室ツールを備えた教育者向けMuseClassを立ち上げました。

- 2025年4月:SpliceがSpitfire Audioを5,000万米ドルで買収し、AI作曲機能と教育重視のサンプルライブラリを融合させました。

- 2025年3月:ArtMasterが87万2,000米ドルを調達し、英語圏市場向けのiOSリリースが予定されているAIピアノ家庭教師Artieを開発しています。

- 2025年2月:Ultimate GuitarがUG PROサブスクライバー向けにリアルタイムでピッチとリズムを評価するPractice Modeを展開しました。

- 2025年1月:Conductionが26万5,000米ドルを確保し、音楽プログラムのない学校を対象としたデジタル作曲カリキュラムを拡大しています。

グローバルオンライン音楽教育市場レポートの調査範囲

オンライン音楽教育セクターは、インターネットを通じた音楽スキルの指導と習得を支援するために設計された多様なデジタルソリューションおよびサービスを包含しています。これらのソリューションは、初心者から熟練した音楽家まで、さまざまな年齢層と習熟度の個人に対応しています。

オンライン音楽教育市場は、楽器タイプ(ピアノ、ギター、バンジョー、バイオリン、その他のタイプ)、プラットフォーム(ウェブベース、アプリベース)、エンドユーザー(個人学習者、教育機関、音楽学校、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ピアノ |

| ギター |

| バイオリン |

| ウクレレ |

| ドラムおよびパーカッション |

| 管楽器および金管楽器 |

| その他の楽器 |

| アプリベース |

| ウェブベース |

| ハイブリッド(アプリ+ウェブ) |

| 個人学習者 |

| K-12教育機関 |

| 高等教育機関 |

| 音楽学校および音楽院 |

| 企業・専門能力開発 |

| 自己ペース非同期コース |

| ライブ講師主導の1対1 |

| ライブ講師主導のグループクラス |

| ブレンド型(ライブ+自己ペース) |

| 1対1 |

| 小グループ(2〜5名の学習者) |

| 大グループ・ウェビナー |

| マスタークラス・ワークショップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 楽器タイプ別 | ピアノ | ||

| ギター | |||

| バイオリン | |||

| ウクレレ | |||

| ドラムおよびパーカッション | |||

| 管楽器および金管楽器 | |||

| その他の楽器 | |||

| プラットフォーム別 | アプリベース | ||

| ウェブベース | |||

| ハイブリッド(アプリ+ウェブ) | |||

| エンドユーザー別 | 個人学習者 | ||

| K-12教育機関 | |||

| 高等教育機関 | |||

| 音楽学校および音楽院 | |||

| 企業・専門能力開発 | |||

| 学習モデル別 | 自己ペース非同期コース | ||

| ライブ講師主導の1対1 | |||

| ライブ講師主導のグループクラス | |||

| ブレンド型(ライブ+自己ペース) | |||

| セッション形式別 | 1対1 | ||

| 小グループ(2〜5名の学習者) | |||

| 大グループ・ウェビナー | |||

| マスタークラス・ワークショップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

オンライン音楽教育市場の現在の規模はどのくらいですか?

オンライン音楽教育市場規模は2026年に46億1,000万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

収益は年平均成長率(CAGR)15.23%で増加し、2031年までに93億6,000万米ドルに達すると予測されています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は、スマートフォン普及率の上昇と課外学習への中間層需要の拡大により、予測年平均成長率(CAGR)16.55%でリードしています。

どの楽器カテゴリーがオンラインレッスンを支配していますか?

ピアノコースは2025年収益の38.85%を占め、デジタル教授法における基礎的な役割を反映しています。

なぜハイブリッドプラットフォームが人気を集めているのですか?

ハイブリッドモデルにより、学習者はモバイルの利便性とデスクトップレベルの楽譜機能の間をシームレスに切り替えることができ、予測年平均成長率(CAGR)16.6%の説明となっています。

AIツールはオンライン音楽指導をどのように変えていますか?

機械学習エンジンは現在、ピッチとリズムに対して91.9%の精度でリアルタイムフィードバックを提供し、人間の講師への依存を減らし、練習効率を向上させています。

最終更新日: