法人向けeラーニング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 115.74 十億米ドル |

| 市場規模 (2031) | 211.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法人向けeラーニング市場分析

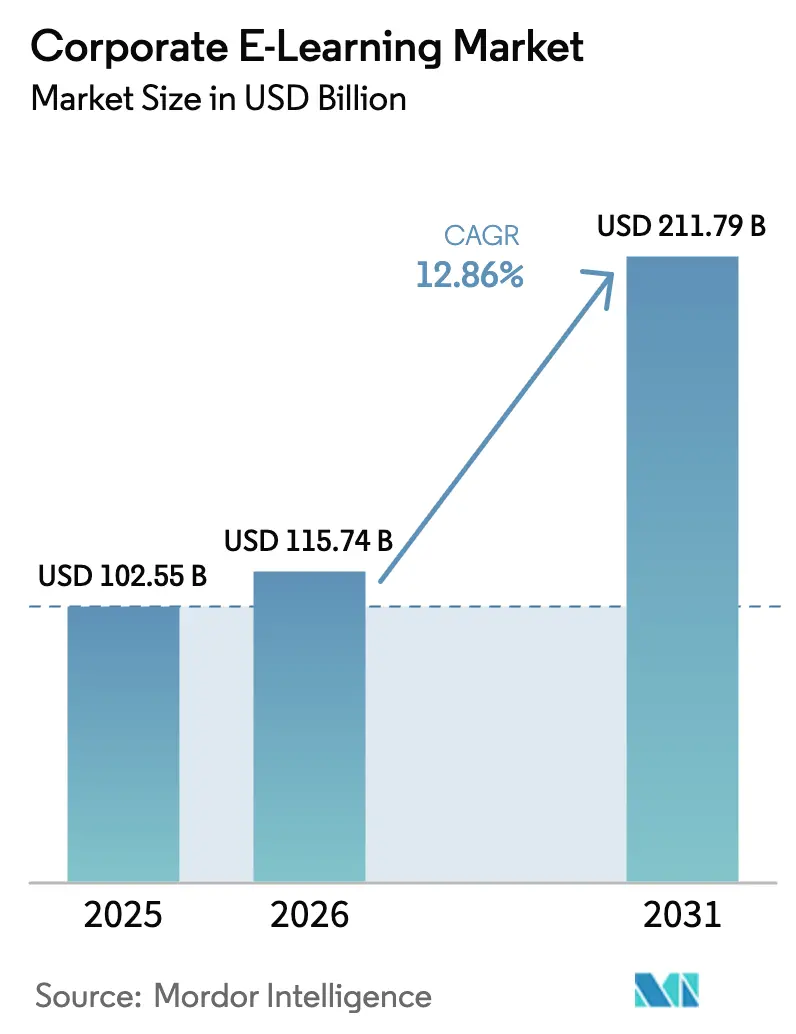

法人向けeラーニング市場規模は2025年に1,025億5,000万米ドルと評価され、2026年の1,157億4,000万米ドルから2031年には2,117億9,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は12.86%と推定されます。この力強い見通しは、あらゆるセクターでデジタルトランスフォーメーションが加速する中、企業が継続的な人材育成を戦略的優先事項として位置づけていることを反映しています。クラウドのスケーラビリティ、データ駆動型パーソナライゼーション、および堅牢な分析機能を組み合わせたベンダーが支持を集めているのは、意思決定者が学習指標を収益成長、生産性、リスク低減と結びつけるようになっているためです。AI関連スキルのギャップを埋める強い圧力、持続するハイブリッドワークのパターン、そしてトレーニング投資における二桁台のリターンを示すエビデンスが、地域・業界を問わず需要を堅調に保っています。その結果、法人向けeラーニング市場は、学習を人事部門の周辺活動ではなく企業パフォーマンスの中核要素として位置づけるプラットフォームイノベーター、コンテンツスペシャリスト、サービスプロバイダーを引き続き惹きつけています。

主要レポートのポイント

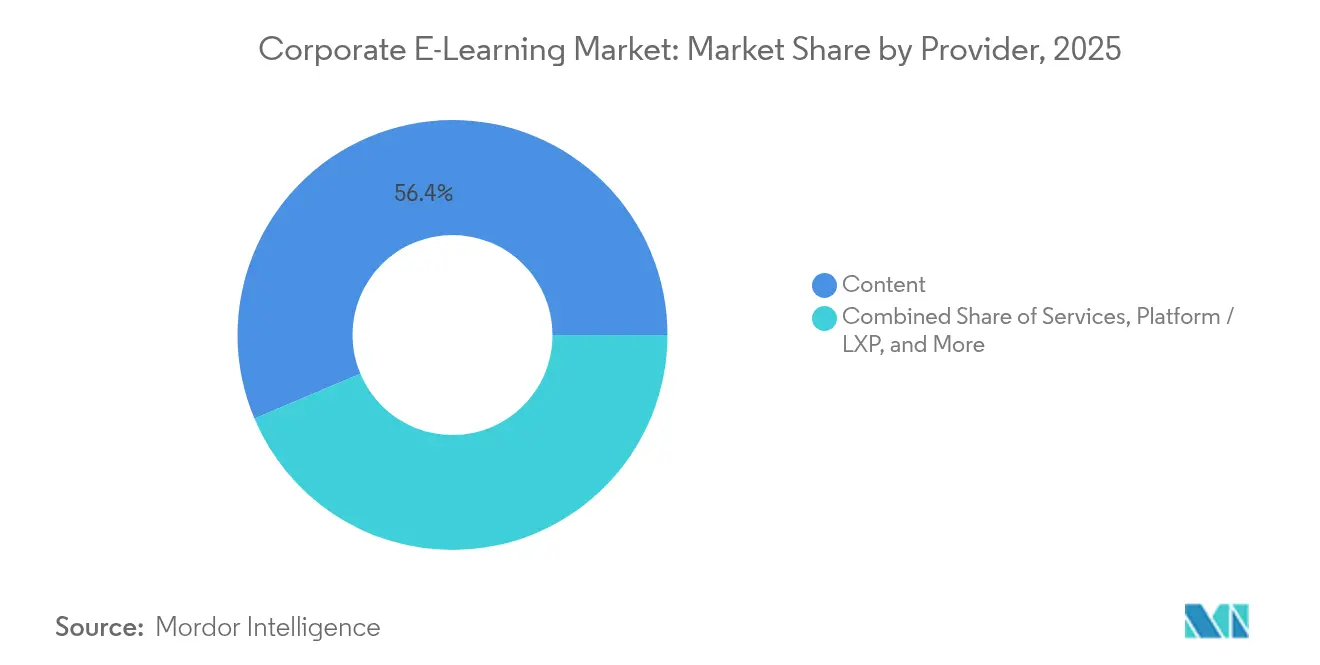

- プロバイダー別では、コンテンツセグメントが2025年に56.35%の収益シェアをリードし、サービスセグメントは2031年まで年平均成長率14.78%で拡大する見込みです。

- 展開形態別では、クラウド配信が2025年に法人向けeラーニング市場シェアの77.45%を維持し、2031年まで年平均成長率17.42%で成長すると予測されます。

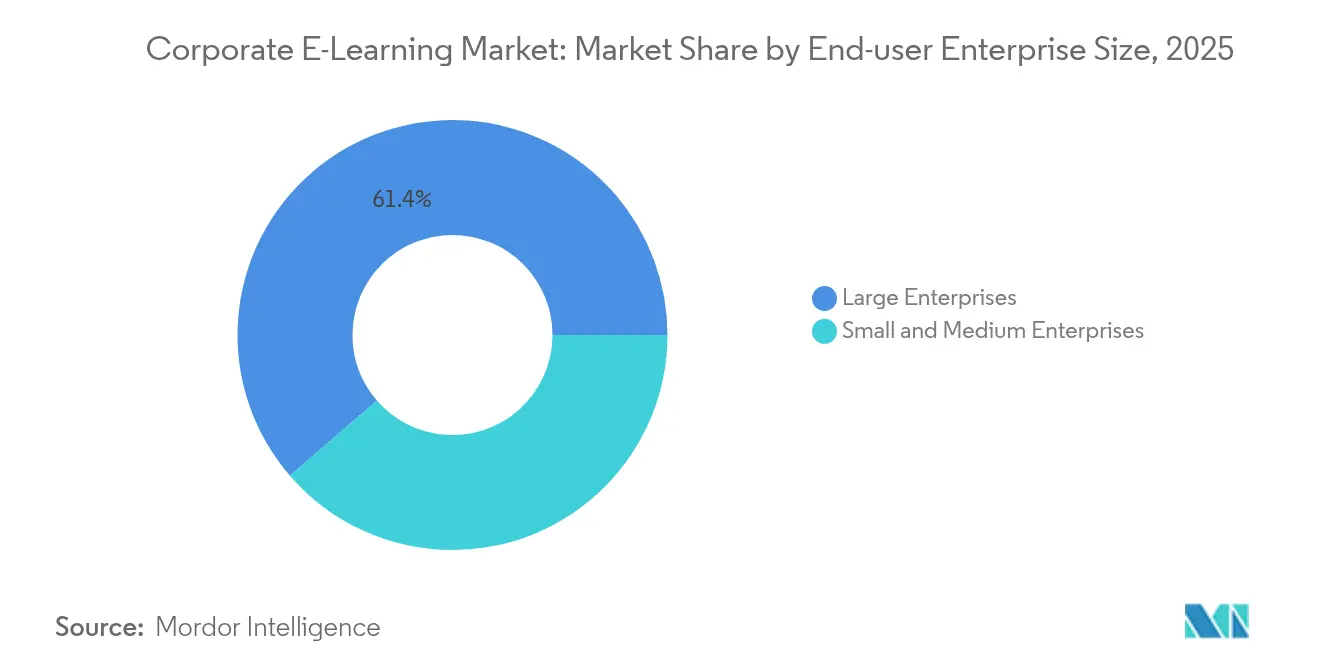

- エンドユーザー企業規模別では、大企業が2025年の法人向けeラーニング市場規模の61.35%を占め、中小企業は2026年〜2031年にかけて年平均成長率16.31%で成長する見込みです。

- テクノロジー別では、オンライン学習プラットフォームが2025年に47.65%の収益を獲得し、モバイル/マイクロラーニングが年平均成長率22.7%で2031年まで最も急成長するセグメントとなっています。

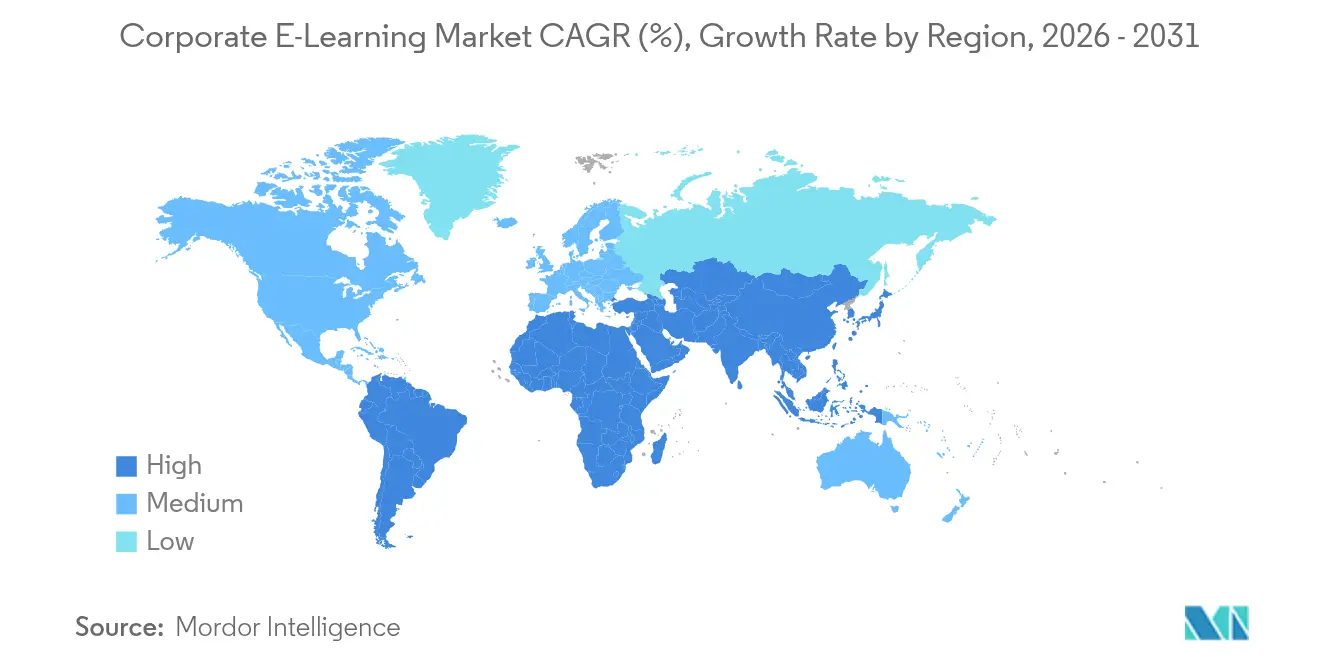

- 地域別では、北米が2025年に33.55%の収益シェアを保持し、アジア太平洋地域が予測期間中に年平均成長率19.12%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル法人向けeラーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 集合研修と比較したコスト削減 | +7.3% | グローバル;北米およびヨーロッパで最も強い | 短期(2年以内) |

| グローバルな労働力に対する統一学習 | +5.5% | グローバル多国籍企業 | 中期(2〜4年) |

| ハイブリッドワークモデルの定常化 | +4.6% | グローバル;成熟経済圏 | 短期(2年以内) |

| AI導入に向けた継続的なスキルアップ | +6.4% | グローバルテクノロジーハブ | 長期(4年以上) |

| 生成AI搭載のパーソナライゼーション | +5.5% | 北米、ヨーロッパ、先進アジア太平洋地域 | 中期(2〜4年) |

| デスクレス従業員向けモバイルマイクロラーニング | +3.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

集合研修と比較したコスト削減

インストラクター主導型プログラムからデジタル配信に移行した企業は、学習成果を維持または向上させながら、出張費、会場費、印刷物費用を一貫して40〜60%削減しています。ダウ・ケミカルの移行では3,400万米ドルの節約が生まれ、グローバルな労働力が関与する場合にデジタルトレーニングが実現するスケールメリットを実証しています。直接的な費用削減に加え、企業は間接的な生産性向上の恩恵も得ています。調査によれば、eラーニングに費やした1ドルごとに、従業員がより迅速に新しいスキルを適用するため、パフォーマンス向上で30米ドルのリターンが得られる可能性があります [1]Skillsoft、「スキル混乱の時代における人材育成」、skillsoft.com。この説得力のある経済性により、予算管理者は対面型トレーニング予算をデジタルエコシステムへ再配分することに注力し続けています。コンプライアンス義務が重い金融サービス、ライフサイエンス、エネルギーなどのセクターは、デジタルモジュールが比例的なコスト増なしに数千人の従業員に対応できるため、特に大きな節約効果を見出しています。その結果、コスト効率は法人向けeラーニング市場を支える最も強力な近期ドライバーであり続けています。

グローバルな労働力に対する統一学習

多国籍企業は、地域の特性を保ちながら地域間でコンピテンシーを標準化するためにeラーニングプラットフォームに依存しています。最新のクラウドスイートは動的な言語切り替え、自動翻訳、文化的適応をサポートしており、50カ国の従業員が単一のローンチウィンドウ内で同じトレーニングを完了できます。AIガイド型パスウェイはさらにシーケンスとペースをカスタマイズし、製品展開や規制コンプライアンスにおける習熟までの時間を短縮します。これらの機能は業務上の整合性を強化し、企業文化を醸成し、グリーンフィールド施設の立ち上げ期間を短縮します。学習データが企業の人材分析に直接フィードされるため、リーダーはリアルタイムで地域間のスキル準備状況を比較し、ギャップが生じた箇所に介入でき、統一されたグローバル学習イニシアチブの価値提案を強化します。

ハイブリッドワークモデルの定常化

リモートおよびハイブリッドの勤務形態は、現代の企業ワークスペースにおいて一時的なものではなく構造的な特徴となっています。米国の雇用主は、65%以上の職種に何らかのリモート要素が含まれていると報告しており、人材開発チームはトレーニングコンテンツへのいつでもどこでもアクセスを提供することを余儀なくされています [2]OECD、「競争力のための中小企業デジタル化:2025年OECD D4SME調査」、oecd.org。学習ソリューションはMicrosoft Teamsなどのコラボレーションハブとの統合が進み、チャットチャネルやカレンダーフローにマイクロレッスンを組み込むことで、トレーニングが日常業務の自然な延長として感じられるようになっています。シミュレーションベースのラボは、かつて物理的な教室に限られていた実践演習を再現し、バーチャルオフィスアワーセッションはメンターが地理的に分散したチームをコーチングするためのツールを提供します。バーチャルコミュニケーション、リモートでの対立解決、デジタル委任などのソフトスキルカリキュラムが急速に成長し、マネージャーが対面での監督なしにエンゲージメントを維持できるようにしています。このように、ハイブリッドワークはクラウド学習プラットフォームが物流的・教育的ニーズの両方を満たす自己強化ループを生み出し続け、法人向けeラーニング市場を牽引しています。

AI導入に向けた継続的なスキルアップ

経営幹部はAIリテラシーが今や競争優位性を左右すると認識しており、89%が高度なAIスキルは不可欠と述べているにもかかわらず、完全に稼働しているスキルアッププログラムを持つのはわずか6%にとどまっています(ibm.com)。このギャップにより、生成AIのユースケース、プロンプトエンジニアリング、データ倫理の基礎に関する短時間モジュールへの需要が高い状態が続いています。技術スキルの半減期がほぼ2年に縮小しているため、スキルが陳腐化する前に学習者に新鮮なコンテンツを提供するプラットフォームは測定可能な価値を提供します。広範なAIスキルアッププログラムを持つ企業では、従業員がより頻繁にプロセス改善に貢献するため、イノベーション率が28%上昇すると報告されています [3]Candace Williams、「労働力におけるAIとデジタルスキルの次なる展開」、BHEF、bhef.com。学習とイノベーションのこの直接的なつながりは、eラーニングを急速な技術的混乱から組織を守る取締役会レベルの戦略的投資へと高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラットフォームおよびコンテンツへの高い初期投資 | -4.6% | グローバル;新興市場 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -3.7% | グローバル;規制対象セクター | 中期(2〜4年) |

| デジタル疲労によるコース修了率の低下 | -2.7% | グローバル | 中期(2〜4年) |

| コンテンツ標準の相互運用性の欠如 | -1.8% | グローバル;異種技術スタック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラットフォームおよびコンテンツへの高い初期投資

サブスクリプションモデルとモジュール式展開が初期資本のハードルを緩和しつつありますが、中小企業は統合、カスタマイズ、ガバナンスを含む総所有コストに依然として苦慮しています。内部リソース要件の見誤りはコスト超過を引き起こし、ステークホルダーの信頼を損ない、予算に敏感な地域での展開を遅らせる可能性があります。

データプライバシーおよびサイバーセキュリティへの懸念

学習システムは豊富な人事メタデータを保存しており、GDPRおよび類似の法令に基づくコンプライアンス審査を招きます。ベンダーはSOC 2認証、データレジデンシーオプション、エンドツーエンド暗号化を強調するようになっていますが、長期にわたるベンダーリスク評価が調達サイクルを延長しています。規制が厳しい業種は結果として実装を段階的に進め、近期の成長モメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダー別:コンテンツへの投資が学習成果を支える

コンテンツは2025年の収益の56.35%を占め、プラットフォーム機能ではなく魅力的なコンテンツが最終的に学習効果を左右することを示しています。コンテンツライブラリに帰属する法人向けeラーニング市場規模は、企業がコンプライアンス、リーダーシップ、AIの各分野にわたるキュレーションされたカタログをライセンス供与するにつれて着実に増加しました。コンサルティング、移行、変更管理サービスへの並行需要が、2031年までのサービス専門業者の年平均成長率14.78%を牽引しています。

プラットフォームベンダーは、オーサリングツール、分析、AIアシスト型キュレーションを単一スタックに組み込むことで境界を曖昧にしています。Adobe Inc.は、生成AIタグ付けとソーシャル学習を統合した後、フィールドチームの受講登録数が73%増加したと報告しており、プロバイダーの収束がニーズ評価から成果測定に至るクローズドループエコシステムを生み出す方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドの柔軟性が企業のスケーリングを加速

クラウドソリューションは2025年に法人向けeラーニング市場シェアの77.45%を獲得し、年平均成長率17.42%の成長ペースを維持しています。従量課金制の価格設定、ハードウェア不要、弾力的なスケーラビリティは、人事機能とCIO機能の双方に響いています。オンプレミスから移行した組織は最大60%の節約を報告しており、法人向けeラーニング市場規模の計算においてクラウドの優位性を強化しています。

規制対象企業は機密資料についてハイブリッドまたは自己ホスト型モジュールを依然として好みますが、ほとんどの企業は一般カリキュラムにクラウドポータルを補完的に活用しています。ベンダーはオフライン同期、マルチリージョンホスティング、きめ細かな管理コントロールをバンドルするようになり、かつてクラウド導入を制約していた接続性とガバナンスの摩擦を解消しています。

エンドユーザー企業規模別:中小企業が導入格差を縮小

大企業は2025年に収益の61.35%を支配し、グローバル展開と充実したコンテンツ予算を活用しました。これらの企業は採用、スキルインテリジェンス、後継者計画にまたがる統合人材スイートに学習を組み込み、トレーニング指標を人材分析に直接変換しています。

しかし中小企業は、限られた従業員数に合わせた軽量なサブスクリプション価格のプラットフォームを背景に、年平均成長率16.31%で加速しています。OECDの2025年調査は知識格差を浮き彫りにしており、公的なデジタルスキル資金について知っている中小企業はわずか21%にとどまり、認知度が高まれば法人向けeラーニング業界に潜在的な成長余地があることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:モバイルマイクロラーニングがエンゲージメントを再定義

従来のオンラインプラットフォームは収益の47.65%を保持していますが、モバイルマイクロラーニングは時間に制約のある従業員の好みに短時間コンテンツが合致するため、最速の年平均成長率22.7%を記録しています。学習エクスペリエンスプラットフォームはこれらのスニペットにAI駆動型レコメンデーションを重ね、関連性と修了率を高める超パーソナライズされたフィードを生み出しています。

バーチャルリアリティおよび拡張現実モジュールは、高リスクまたは物理的に複雑なタスクに没入型の次元を加えます。BoeingのXRイニシアチブは初回品質を90%向上させ、没入型テクノロジーが法人向けeラーニング市場内の主流モバイルフォーマットを補完しながら高度なユースケースを支える方法を実証しています。

地域分析

北米は2025年に収益の33.55%を支配しており、成熟したクラウドインフラ、高い一人当たりトレーニング予算、AIを組み込んだプラットフォームの早期導入がその背景にあります。米国の雇用主の90%が学習スタックにデジタルコンテンツを組み込んでおり、AIリテラシーとサイバーセキュリティのスキルアップへの注目が高まっています。堅調なベンチャー投資が新興学習科学を商業化するスタートアップを育成し、地域のイノベーションの好循環を強化しています。

アジア太平洋地域は、中国、インド、日本、韓国がデジタルスキル開発を制度化する中、最速の年平均成長率19.12%を達成しています。モバイルファーストのインターネット文化がマイクロラーニングの普及を促進し、国家スキリングミッションに基づく政府のインセンティブが地元企業の調達障壁を低下させています。多言語配信に対応した適応型エンジンはアジア太平洋地域の多様な言語環境で肥沃な土壌を見出し、後に他の地域に輸出されるプラットフォームイノベーションを生み出しています。

ヨーロッパは、厳格なデータ保護フレームワークと統合コンプライアンスソリューションへの高まる需要のバランスを取りながら、着実な普及を維持しています。自己学習モジュールとファシリテーションセッションを組み合わせたブレンド型モデルは地域の学習文化に適合し、シームレスなオフライン・オンライン統合へのベンダー投資を促進しています。EU資金によるデジタルアカデミーが利用をさらに促進し、マイクロラーニングは地域の短時間業務時間介入への好みに合致しています。

競合環境

法人向けeラーニング市場は階層構造を特徴としています。Cornerstone OnDemand、SAP、Microsoftの企業スイートが大規模展開の基盤を担っています。Docebo、D2L、Skillsoftなどの専門ベンダーは、AI搭載の分析、キュレーションされたコンテンツ、またはセクターフォーカスを通じてニッチを開拓しています。一方、モバイルファーストのマイクロラーニングアプリやAIコンテンツ生成プラットフォームなどの破壊的プレイヤーが、既存企業のイノベーション速度に挑戦しています。

戦略的な合併・買収が続いています。Cornerstone OnDemandはSumTotalとSkyHiveを買収してスキルインテリジェンスを統合し、Adobe Inc.はコンテンツオーサリング、分析、配信を統合することでオールインワンの提案を拡大しています。H.I.G. CapitalとThoma BravoによるCompTIA買収に示されるプライベートエクイティの活動は、急速なポートフォリオ拡大を目的とした資本を注入しています。したがって、競争優位性はエコシステムの幅広さ、AIパーソナライゼーションの深さ、そして学習とビジネスパフォーマンスの間の測定可能なつながりにかかっています。

業界固有の規制トレーニング、多言語パーソナライゼーション、低帯域幅モバイル配信においてホワイトスペースの機会が依然として存在しています。これらのコンピテンシーを堅牢なセキュリティと分析と組み合わせられるベンダーは、法人向けeラーニング市場のミッドマーケットセグメント全体で導入が加速するにつれてシェアを統合する可能性が高いです。

法人向けeラーニング業界リーダー

SAP SE

Cornerstone OnDemand

LinkedIn Learning

Microsoft Corporation

Skillsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AuspiciousがDBLXを買収し、学習体験デザインとポートフォリオテクノロジーを融合させ、エンゲージメントと知識定着を向上させる没入型カリキュラムの提供を目指しました。

- 2024年11月:H.I.G. CapitalとThoma BravoがCompTIAを買収し、同組織のITスキル認定のグローバルリーチを加速させ、デジタル評価ツールを拡充しました。

- 2024年5月:AccentureがUdacityの買収を完了し、企業のデジタルトランスフォーメーションプロジェクトを支援する大規模な技術スキルプログラムを追加しました。

- 2024年3月:Cornerstone OnDemandがSkyHiveを買収し、動的なスキルギャップマッピングのためにリアルタイムの労働市場インテリジェンスを人材スイートに統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、法人向けeラーニング市場を、あらゆる規模の企業がウェブ、モバイル、またはバーチャルクラスルーム配信を通じて従業員のスキルアップと認定のために購入する有償デジタルコンテンツ、クラウドまたはオンプレミスの学習プラットフォーム、およびアウトソーシングされたトレーニングサービスと定義しています。収益にはサブスクリプション、オーサリングツール、バーチャルファシリテーション費用、分析アドオンが含まれ、学術授業料、消費者向けMOOC、およびすべてのハードウェア販売は対象外となります。

調査範囲の除外:ハードウェアデバイスおよび無料の公開学習ポータルは除外されます。

セグメンテーションの概要

- プロバイダー別

- コンテンツ

- サービス

- プラットフォーム/学習エクスペリエンスプラットフォーム

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー企業規模別

- 中小企業

- 大企業

- テクノロジー別

- オンライン学習

- 学習管理システム(LMS)

- モバイル/マイクロラーニング

- バーチャルクラスルームおよびウェビナー

- AI駆動型学習エクスペリエンスプラットフォーム(LXP)

- 拡張現実/仮想現実没入型学習

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、ヨーロッパ、アジア太平洋全域にわたる最高学習責任者、人事テクノロジーサプライヤー、地域トレーニング機関、ミッドマーケット経営幹部にインタビューを実施しています。これらの対話により、文書では開示されることの少ない価格帯、更新率、導入トリガーが検証されます。

デスクリサーチ

ユネスコのICT調査、ユーロスタットの企業トレーニング支出、米国労働統計局の雇用主トレーニング表、ATDベンチマーク、特許出願などのオープンソースを精査し、有料フィード、企業収益のためのD&B Hoovers、取引ニュースのためのDow Jones Factivaでギャップを補完しています。VolzaからのシップメントシグナルとTenders Infoからの契約アラートは、プラットフォーム普及状況のプロキシチェックとして機能します。記載されているソースは例示的なものであり、データ収集、検証、明確化には多数の追加情報源が活用されています。

市場規模算定と予測

雇用労働力、労働者一人当たりの平均人材開発支出、検証済みのデジタルシェアを乗じたトップダウン構造から始め、続いて地域別クラウドLMS普及率係数を適用します。サプライヤーの請求額とライセンス数によるボトムアップサンプルが合計値を検証します。主要変数には、リモートワークの普及率、スマートフォンのリーチ、義務付けられたコンプライアンス時間、コース更新頻度が含まれます。2025年〜2030年の値は、近期ショックに対するARIMAスムージングと組み合わせた多変量回帰によって予測されます。

データ検証と更新サイクル

アウトプットはアナリストのピアレビュー、上級ドメイン監督、自動分散チェックを経て、主要な規制変更、合併、または価格変動が市場に重大な影響を与えるたびに、年次更新と中間サイクル更新でレポートが刷新されます。

Mordor Intelligenceの法人向けeラーニングベースラインが信頼に値する理由

公表されている推計は、企業が調査範囲の定義、通貨の基準日、更新頻度を変えるため、しばしば乖離します。ここにMordor Intelligenceの差別化があります。当社の包含事項は開示され、ドライバーは毎年見直され、前提条件は新鮮な一次エビデンスを通じて三角測量されており、クライアントに安定した中間値の数値を提供します。

主要なギャップドライバーには、コンテンツサービスがカウントされているかどうか、スマート学習ハードウェアが含まれているかどうか、対象業界の幅が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 1,025億5,000万米ドル(2025年) | ||

| 1,043億2,000万米ドル(2024年) | グローバルコンサルタンシーA | ハードウェアおよび人材開発業務プロセスアウトソーシング収益を追加 |

| 308億米ドル(2024年) | グローバルコンサルタンシーB | SaaSプラットフォームと特定セクターに範囲を限定 |

この比較は、Mordorのプラットフォーム、コンテンツ、サービスストリームのバランスの取れた包含と透明性のある年次更新が、戦略的計画のための最も信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

法人向けeラーニング市場は2031年までにどの程度の規模になると予測されていますか?

市場は2031年に2,117億9,000万米ドルに達し、2026年〜2031年の年平均成長率12.86%で成長すると予測されています。

法人向けeラーニングで最も急成長している配信モデルはどれですか?

モバイルマイクロラーニングは年平均成長率22.7%で最も強いモメンタムを持ち、日常業務に組み込める短時間のオンデマンドレッスンへの従業員の需要を反映しています。

企業がクラウドベースの学習プラットフォームを好む理由は何ですか?

クラウドソリューションはインフラコストを排除し、数日でグローバルにスケールし、コラボレーションツールと容易に統合できるため、2025年の市場シェア77.45%を支えています。

AIは法人向けトレーニングをどのように再形成していますか?

生成AIはプラットフォームがスキルをマッピングし、適応型コンテンツを作成し、学習パスをパーソナライズすることを可能にし、一部の展開では受講登録数が73%急増することに貢献しています。

中小企業がeラーニングを導入する際の主な障壁は何ですか?

プラットフォームおよびカスタマイズされたコンテンツへの初期投資が主な障壁であり続けていますが、サブスクリプション価格設定が徐々に参入障壁を低下させています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は年平均成長率19.12%で最速の拡大をもたらすと予測されており、大規模な人口、政府のデジタルスキルプログラム、モバイルファーストの学習文化が牽引しています。

最終更新日: