オンライン語学学習市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

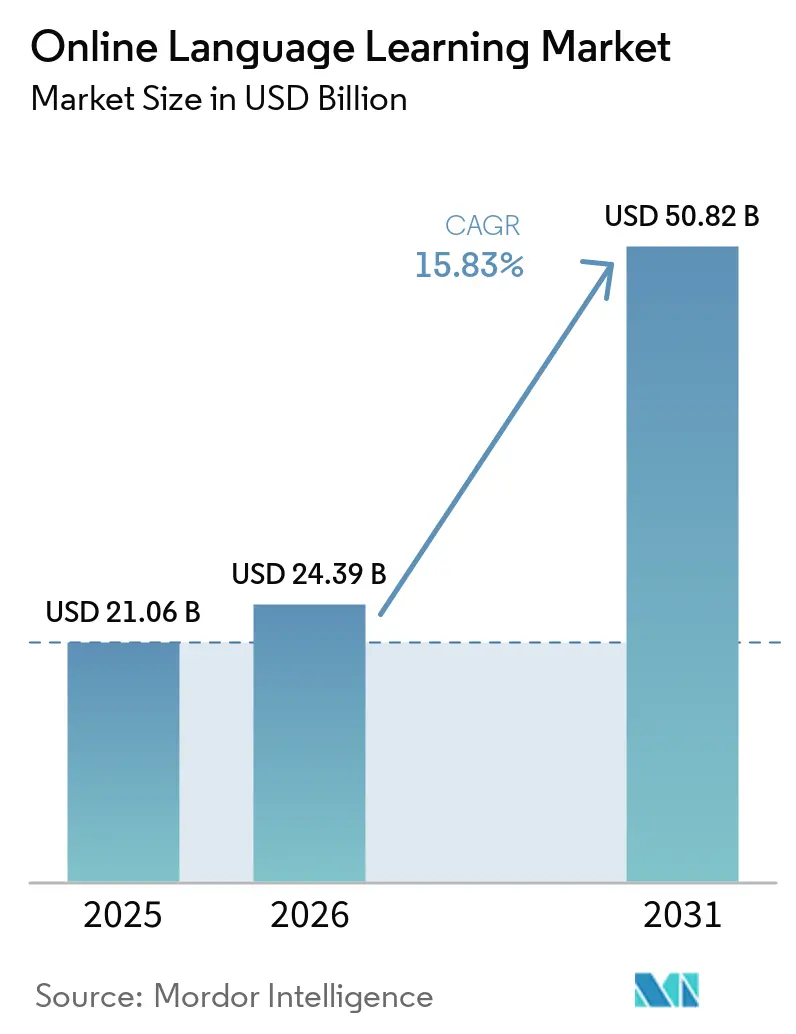

| 市場規模 (2026) | 24.39 十億米ドル |

| 市場規模 (2031) | 50.82 十億米ドル |

| 成長率 (2026 - 2031) | 15.83% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン語学学習市場分析

オンライン語学学習市場規模は2025年に210億6,000万米ドルと評価され、2026年の240億3,900万米ドルから2031年には508億2,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)15.83%で成長すると推定されています。国境を越えた貿易の拡大、人口動態の変化、モバイル端末の急速な普及が需要を高水準に維持する一方、AI主導のパーソナライゼーションと没入型テクノロジーが学習効果を強化しています。プラットフォームはますます拡大するコースカタログと適応型学習パスを提供し、定着率を向上させることで、競争が激化する市場における重要な差別化要因となっています。企業はESGおよびDEI目標を達成するために従業員の語学スキル向上への支出を加速させており、多言語プログラムに対する公共部門の予算も学習者の裾野をさらに広げています。一方、欧州における厳格なデータプライバシー規制と、飽和したフリーミアムチャネルにおけるユーザー獲得コストの上昇が成長を抑制し、プラットフォームに対して収益化戦略の精緻化と収益源の多様化を促しています。

主要レポートのポイント

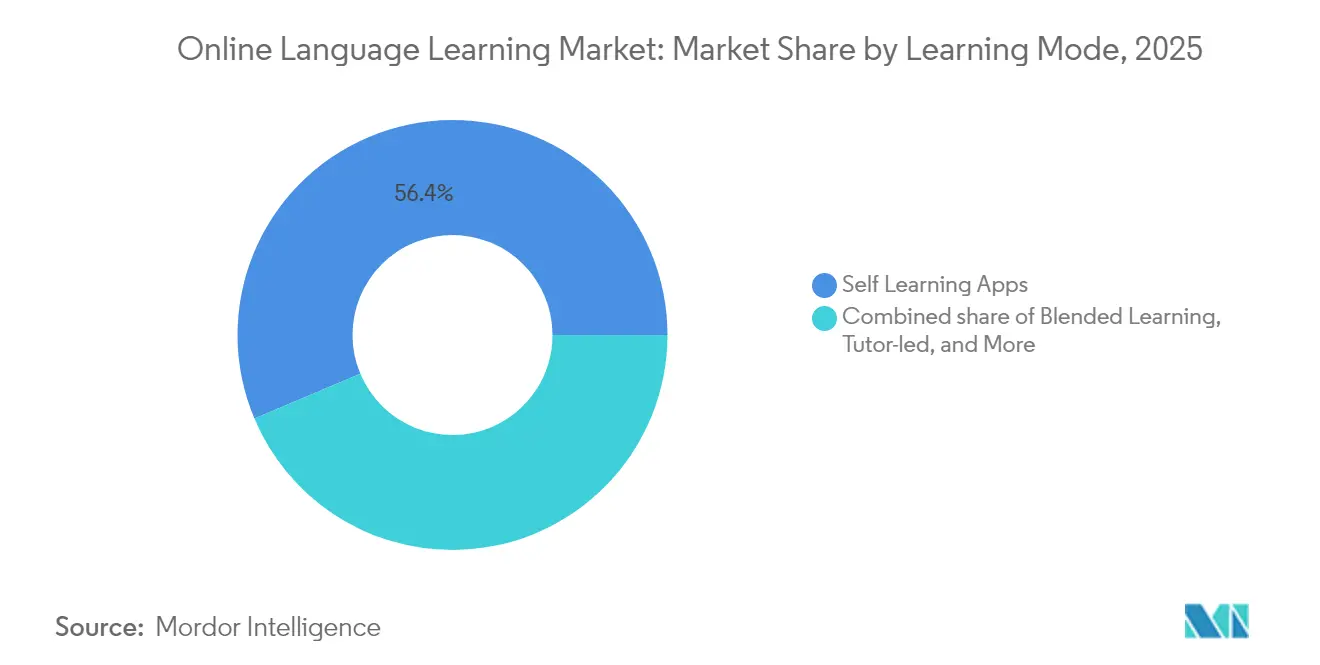

- 学習モード別では、自己学習アプリが2025年のオンライン語学学習市場シェアの56.35%を占めてトップとなり、チューター指導によるライブ授業は2031年にかけてCAGR 21.25%で成長する見込みです。

- エンドユーザー別では、個人セグメントが2025年のオンライン語学学習市場規模の47.35%を占め、法人学習者は2031年にかけてCAGR 23.70%で拡大しています。

- 言語別では、英語が2025年の収益の54.85%を獲得し、スペイン語は2031年にかけてCAGR 20.20%を達成する見込みです。

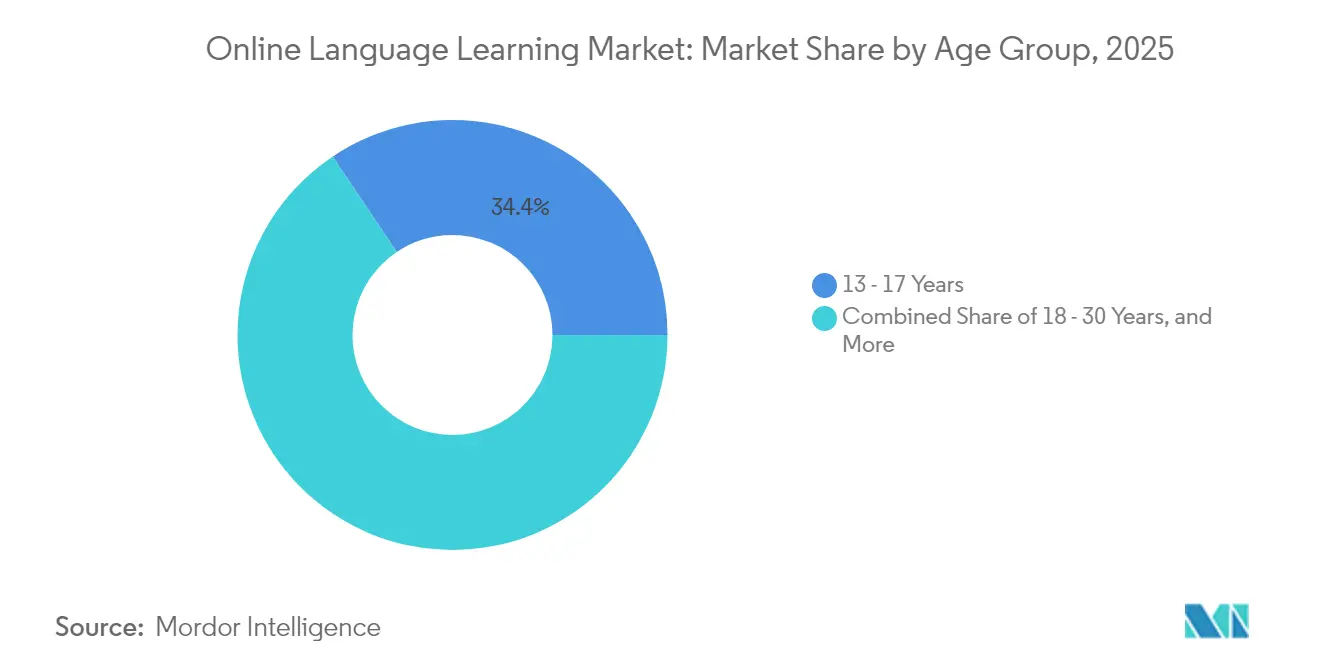

- 年齢層別では、13〜17歳の学習者が2025年の収益の34.40%を占め、18〜30歳のコホートは2031年にかけてCAGR 19.12%で成長しています。

- テクノロジープラットフォーム別では、モバイルアプリケーションが2025年のオンライン語学学習市場規模の62.05%を占め、VR/ARツールはCAGR 31.10%の成長軌道にあります。

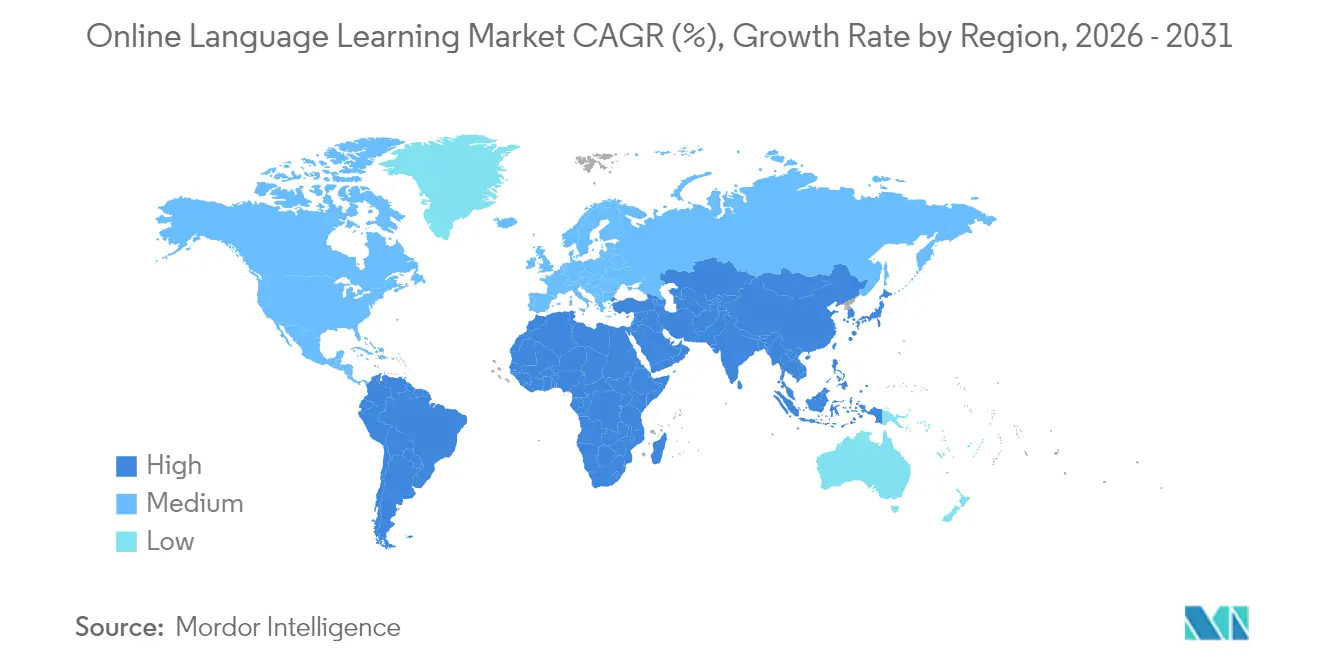

- 地域別では、アジア太平洋地域が2025年の収益の45.75%を占め、南米は2031年までにCAGR 21.90%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン語学学習市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル化による国境を越えたコミュニケーション需要 | +4.2% | グローバル;アジア太平洋地域および北米で最も強い | 中期(2〜4年) |

| AI主導の適応型学習の普及 | +3.8% | グローバル;北米および欧州が主導 | 短期(2年以内) |

| 新興経済圏におけるモバイルファーストの普及 | +3.1% | アジア太平洋地域、南米、アフリカ | 中期(2〜4年) |

| 企業のESGおよびDEIによる語学スキル向上義務 | +2.4% | 北米、欧州;アジア太平洋地域でも拡大中 | 長期(4年以上) |

| K-12カリキュラムにおける早期語学教育義務 | +1.8% | 欧州、アジア太平洋地域;現在はグローバル | 長期(4年以上) |

| 音声アシスタントエコシステムのスキルマーケットプレイス | +1.5% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバル化による国境を越えたコミュニケーション需要

国際貿易の激化により、語学力は競争力の中核的なレバーとなっています。テクノロジー、観光、金融分野の企業は、コミュニケーションのボトルネックを解消するためにスケーラブルなオンライン語学プログラムに投資しています。Open Englishなどのプロバイダーは、英語スキルを経済的モビリティの促進要因として訴求することで、ラテンアメリカへのアクセスを拡大しています。地域貿易ブロックもポルトガル語やスペイン語への需要を高めており、英語を超えた多方向の成長を裏付けています [1]ルイビル大学、「南米におけるポルトガル語需要」、louisville.edu。

AI主導の適応型学習の普及

人工知能エンジンは現在、コンテンツの順序付け、難易度、フィードバックをリアルタイムで調整し、修了率とアップセルの可能性を高めています。Duolingoは生成AIを統合してレビューループと発音ドリルをパーソナライズしており、この投資は2024年のSEC提出書類に詳述されています [2]Duolingo Inc.、「Form 10-K FY 2024」、sec.gov。ベンチャー資金もこのトレンドを反映しており、Speakは会話型AIが10億件の発話文をサポートし、プレミアム採用を実証した後、評価額が10億米ドルを超えました。プライバシー・バイ・デザインのガイドラインにAIを整合させたプラットフォームは、欧州の厳格なデータ規制のもとで持続的な差別化を構築しています。

新興経済圏におけるモバイルファーストの普及

スマートフォンの普及はインド、インドネシア、コロンビアにおけるインフラのギャップを解消し、学習者が空き時間に短時間のレッスンにアクセスできるようにしています。学術的なレビューでは、モバイル支援語学学習が農村部の学生の口頭練習機会を高め、対象となる学習者層をさらに広げることが示されています。フリーミアムアプリはアプリストアでの発見可能性を活用していますが、獲得コストが高くなっており、持続的なエンゲージメントアーキテクチャが健全なユニットエコノミクスに不可欠となっています。

企業のESGおよびDEIによる語学スキル向上義務

大手雇用主は語学研修予算をインクルージョンスコアカードやサプライヤー監査に組み込んでいます。米国連邦政府による英語習得支援への12億米ドルの配分は、職場の多言語主義を支援する政策の追い風を示しています。Speak for Businessは200社以上の企業クライアントを獲得し、85%の展開率を達成しており、成果連動型ダッシュボードとLMS統合が長期契約の獲得と解約率の低下につながることを実証しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念 | -2.1% | グローバル;欧州および北米で最大の影響 | 短期(2年以内) |

| コース修了率の低さと高い解約率 | -1.8% | グローバル;フリーミアムが強く影響 | 中期(2〜4年) |

| フリーミアムモデルの収益飽和 | -1.3% | 世界の成熟市場 | 中期(2〜4年) |

| AIの著作権・倫理に関する規制上の障壁 | -0.9% | 北米、欧州;アジア太平洋地域でも上昇中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念

GDPRの規則は、音声データをサードパーティのAIプロセッサに無制限に転送することを禁止しており、プラットフォームはコストのかかる独自の音声認識パイプラインを構築することを余儀なくされています。新たなローカライゼーション義務がさらにオーバーヘッドを増大させ、小規模参入者のマージンを圧迫し、社内コンプライアンスチームを持つ大規模プレイヤーへの市場集中を促しています。

コース修了率の低さと高い解約率

業界レポートによると、多くのフリーミアムアプリでは初週の解約率が60%を超えており、生涯価値を損ない、マーケティング費用を膨らませています。コホートを安定させるためには、より充実したフィードバックループ、ゲーミフィケーションによるストリーク、ソーシャルアカウンタビリティツールが不可欠となっていますが、過度なゲーミフィケーションは学習を軽視するリスクがあり、プロダクトマネージャーにとって繊細な最適化課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

学習モード別:自己学習アプリが規模を維持しながらライブチュータリングが加速

自己学習アプリは2025年の収益の56.35%を生み出し、オンライン語学学習市場最大の提供チャネルを支えています。この優位性は、常時アクセス可能な環境、マイクロレッスン設計、および学習者あたりのコストを低減するアルゴリズムによるパーソナライゼーションに依存しています。しかし、チューター指導によるライブ授業はCAGR 21.25%で進展しており、アルゴリズムがいまだ部分的にしか再現できないリアルタイム会話への需要の高まりを反映しています。録画モジュールと週次チューターセッションを組み合わせたハイブリッドパスは、定着率の最適解として浮上しており、プラットフォームがサブスクリプション価格を維持するのに役立っています。Preplyのマーケットプレイスは、セッション予約数がサブスクリプションアップグレードと並行して増加しており、このようなブレンド型提供の財務的な優位性を示しています。スケジューリング自動化と分単位課金の継続的なイノベーションにより、より多くの独立インストラクターが集約型プラットフォームに参加し、供給を深め、学習者へのレッスン価格を圧縮することが期待されています。

新興市場におけるブロードバンド品質の向上は、以前は同期型ビデオ練習を妨げていたレイテンシを軽減することで、ライブチュータリングの普及をさらに促進しています。一方、自己学習の既存プレイヤーはAI音声パートナーに投資してチューターのフィードバックを再現しようとしています。この二重戦略は、オンライン語学学習市場が二極化しないことを示しており、むしろ統合されたワークフローが主流となるでしょう。進捗シグナルに基づいて学習者を自己学習とライブ会話の間で動的にルーティングするプロバイダーは、より高い生涯価値と低い解約率を実現できる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者が量の基盤を維持しながら法人が高いARPUを解放

個人は2025年の収益の47.35%を占め、オンライン語学学習市場の基盤的な柱となっています。価格に敏感な消費者はフリーミアムモデルに引き寄せられ、プラットフォームは広告負荷と機能制限のバランスを取ることを余儀なくされています。対照的に、CAGR 23.70%で拡大している法人クライアントは、分析ダッシュボードとシングルサインオン統合をバンドルした一括ライセンスを購入しており、ARPUは6〜8倍高くなっています。Speak for Businessはクライアント企業内での社内採用率85%を報告しており、企業展開の粘着性を裏付けています。

公共部門の配分は、学校や労働力統合プログラムからの需要を強化しています。例えば、米国の英語習得助成金は、適応型ソリューションの学区レベルでの調達を促進し、学習者を長期的なオンラインエコシステムに取り込んでいます。この相互補助効果により、ベンダーは消費者向け機能開発に再投資することができ、より広いオンライン語学学習市場における消費者とB2Bのサブ市場にまたがる共生的な収益モデルを示しています。

言語別:英語の優位性が持続しながらスペイン語の成長がポートフォリオを再形成

英語は2025年に収益シェアの54.85%を維持し、企業および学術的な文脈における第二言語(L2)のデフォルトターゲットとしての役割を強固にしています。しかし、CAGR 20.20%を記録しているスペイン語は、主要プラットフォームにバイリンガルの米国およびラテンアメリカのオーディエンス向けにコースフローとマーケティング資産をローカライズさせています。英語からスペイン語、スペイン語から英語への双方向の需要は、コンテンツの重複なしに総授業時間を拡大し、コンテンツROIを向上させています。

ブラジルにおけるポルトガル語の普及は、グローバルアプリが十分に対応していない地域的な側面を浮き彫りにしています。ルイビル大学の研究は、近隣のスペイン語圏の専門家の間でポルトガル語習得が増加していることを指摘しています。オンライン語学学習市場にとって、文化的参照や地域方言オプションのカスタマイズはエンゲージメント指標において決定的となり、コンテンツチームに対して迅速なローカライゼーションをサポートするモジュール型オーサリングシステムへの移行を促しています。

年齢層別:ティーンエイジャーが依然としてトップを維持しながら若い専門家が収益化のペースを設定

13〜17歳の学習者は2025年の収益の34.40%を占め、カリキュラムの義務と保護者によるサブスクリプション支援を反映しています。ゲーミフィケーションされた進捗追跡はティーンエイジャーのモチベーションプロファイルに合致し、ベンダーが1日あたりのアクティブユーザー数を最大化するのに役立っています。同時に、18〜30歳の層はCAGR 19.12%で成長しており、キャリア志向の学習者がリモートワークや国際的な業務を確保するために認定された語学力を求めています。加速されたパスへの支払い意欲により、優先チュータースロット、試験対策コース、プロフェッショナル認定証などのプレミアム層が繁栄しています。

定着シグナルは、若い専門家がTOEICやIELTSスコアなどのキャリアKPIに進捗が結びついている場合、平均的なレッスンストリークを超えることを示しています。このグループのフィードバックは、仕事のスケジュールに合わせた凝縮された「スプリント」コース形式を生み出し、オンライン語学学習市場の製品アーキテクチャを広げています。専門家コホートにおける高い定着率は、収益構成をプレミアムサブスクリプションへとリバランスし、ティーンエイジャーコホートの季節性を部分的に相殺する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジープラットフォーム別:モバイルが主導しながらVR/ARが没入型の深みを加える

モバイルアプリは2025年の収益の62.05%を獲得し、ほとんどの新規ユーザーへの入口であり続けています。プッシュ通知とオフラインモードは通勤中のエンゲージメントを高く維持し、モバイルをオンライン語学学習市場の中心軸として定着させています。しかし、CAGR 31.10%で急成長しているVR/ARツールは、食事の注文や会議への参加といった状況的なコンテキストを導入し、スピーキングの自信を加速させています。Mondly VRなどのポートフォリオ例は、学習者をカフェや空港に連れて行き、フラットスクリーンのインターフェースでは実現できない自発的な対話練習を提供しています。

ハードウェアの手頃な価格とコンテンツオーサリングツールキットが採用速度を左右します。一方、プライバシーの制約により、クラウドベースの音声分析に依存する音声アシスタント機能が制限され、スマートスピーカー環境でのフィードバック品質が低下しています。そのため、プラットフォームのロードマップは、没入型フィードバックと規制遵守を両立させるためにオンデバイス推論モデルを前面に押し出しています。

地域分析

アジア太平洋地域は2025年の収益の45.75%を占め、オンライン語学学習市場のエンジンであり続けています。中国の都市部の学習者は海外留学を促進するプレミアム英語コースに対価を支払い、インドの若いモバイルネイティブ人口はフリーミアム層を活用して試験対策を補完しています。インドネシアとベトナムの政府による多言語政策は早期教育を義務付け、K-12のファネルを広げています。地域企業が外国投資を誘致するにつれて企業部門の需要が高まり、ベンダーはコンプライアンス報告のためにスキルの進捗を記録するHRダッシュボードを立ち上げることを促されています。

南米はブラジルの巨大なユーザーベースとメキシコのニアショアリングブームによって牽引され、最速のCAGR 21.90%の見通しを示しています。補助金付きスマートフォンプランと4Gカバレッジの改善が流通チャネルを拡大し、プラットフォームが英語コースを通信会社のロイヤルティプログラムとバンドルすることを可能にしています。コンテンツにおける地域の文化的参照(スポーツのイディオム、地域のスラング)は修了率を高めることが実証されており、オンライン語学学習市場のコース設計戦略にとって重要なインサイトとなっています。

北米と欧州は一人当たりの支出が高い一方で、学習者ベースの拡大は緩やかです。北米は移民主導のヘリテージ言語ニッチと企業のDEI予算の恩恵を受けています。欧州のGDPR遵守コストは参入障壁を高め、社内の法務・情報セキュリティチームを持つ既存プロバイダーに競争上の優位性をもたらしています。それでも、両地域はイノベーションの試験場として機能しており、リアルタイムの非流暢性分析などここで完成された機能は、後にアジア太平洋地域や南米に展開され、オンライン語学学習市場内のグローバルな研究開発普及サイクルを強化しています。

競争環境

オンライン語学学習市場は適度に分散していますが、統合の方向に向かっています。Duolingo、Babbel、Bussuuは消費者向け自己学習インストールで優位を占め、幅広い言語カタログとブランド認知度を活用しています。しかし、顧客獲得コストの上昇により、3社すべてが多様化を迫られています。Duolingoは数学アプリをリリースしてクロスセルを図り、Babbelは分析ダッシュボードを備えた法人バンドルを拡大しました。Speakなどのニッチな挑戦者はAI主導の会話流暢性に特化し、匿名化された対話ラインを数百万件取り込む深層学習モデルの資金調達にベンチャーキャピタルを活用しています。

PreplyやitalKiなどのマーケットプレイス運営者はフリーランスチューターを登録することで供給を拡大し、アルゴリズムマッチングを使用して予約頻度を高めています。チューターの定着は透明な手数料体系に依存しており、Preplyのダイナミックプライシングエンジンはエンゲージメントの高いチューターに高い可視性を割り当て、全体的なセッション品質を向上させています。企業研修では、BerlitzとEF Education First Ltdが既存の教室パートナーシップを活用してSaaSダッシュボードをクロスセルしており、クラウドネイティブの競合他社はリアルタイムで企業のLMSシステムと同期する自己ペース型マイクロレッスンを提供することで差別化を図っています。

Mondly VRやImmerseMe などの没入型テクノロジー専門企業は、ヘッドセットメーカーと戦略的提携を結んでデモコースをプリインストールし、ハードウェアの普及が進むにつれて対象オーディエンスを拡大しています。データプライバシーのリーダーシップが競争上の堀となりつつあります。ISO 27001認証を早期に取得したプラットフォームは、欧州および北米でのB2Bコンバージョンが容易であると報告しています。予測期間中、スケールプレイヤーがAIスタートアップを買収して独自モデルを確保し、パーソナライズされたフィードバック、没入型シナリオ、シームレスなクロスデバイス同期をユーザーが期待するようになった市場でマージンを守るため、M&Aが活発化すると予想されます。

オンライン語学学習業界リーダー

Duolingo, Inc.

Babbel GmbH

Rosetta Stone LLC

Busuu Ltd.

EF Education First Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Native Campがブラジルでオンデマンドの無制限英語チュータリングを開始し、300万人の学習者基盤を南米に拡大しました。

- 2025年4月:Duolingoが生成AIを活用した148の新しい語学コースを展開し、カタログを2倍にしました。

- 2024年12月:SpeakがAI会話学習の拡大に向けて評価額10億米ドルでシリーズCとして7,800万米ドルを調達しました。

- 2024年11月:Lingawaがアフリカ系ディアスポラ向けの母国語アプリ構築のためにプレシードとして110万米ドルを確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オンライン語学学習市場を、消費者・教育機関・企業学習者を対象とした第二言語習得を目的として、ライブ個別指導、自己学習型レッスン、適応型アセスメント、またはブレンド型モデルを提供する、インターネット対応プラットフォーム(ウェブ、モバイル、または複合現実)を通じて生み出されるすべての収益と定義しています。

スコープの除外:デジタル配信レイヤーを採用していない純粋な教室型プログラムは、本モデルの対象外としています。

セグメンテーション概要

- 学習モード別

- 自己学習アプリ

- チューター指導

- ブレンド学習

- AI適応型プラットフォーム

- エンドユーザー別

- 個人学習者

- 法人学習者

- 教育機関(K-12および高等教育)

- 政府および非営利団体

- 言語別

- 英語

- 中国語(普通話)

- スペイン語

- フランス語

- ドイツ語

- 日本語

- その他の言語

- 年齢層別

- 13歳未満

- 13〜17歳

- 18〜30歳

- 31〜45歳

- 45歳超

- テクノロジープラットフォーム別

- モバイルアプリケーション

- ウェブベースプラットフォーム

- VRおよびARツール

- 会話型音声アシスタント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

EdTechの創業者、アジアおよびヨーロッパ全域のK-12デジタルカリキュラム担当者、北米の人事学習マネージャー、および主要プラットフォームで活動するフリーランスのオンライン講師にインタビューを実施しました。これらの意見により、アクティブユーザーと有料会員の転換率、平均コース修了率、および公開データセットだけでは把握できない地域固有の価格帯が明確になりました。

デスクリサーチ

アナリストは、学習時間とテクノロジーアクセスのベンチマークとなるユネスコ統計研究所、世界銀行EdStats、ユーロスタット継続教育テーブル、米国労働統計局の時間利用調査などのオープンリポジトリから基礎データを収集しました。業界コンテキストは、OECD、ACTFL、中国教育部などの組織のホワイトペーパー、ならびに会員数と価格変更を明らかにする企業の開示資料やプレスリリースによって補完されました。ディール追跡のためのDow Jones Factiva、収益分割のためのD&B Hooversなど、一部の有料リポジトリも競合インテリジェンスを支援しました。上記の情報源は、検証中に活用されたより広範なデスクリサーチプールを例示するものであり、網羅的なものではありません。

市場規模推計と予測

インターネット普及率、外国語登録者数、スマートフォンアクセスに関するデータを用いてトップダウン型の学習人口プールを構築し、上場プロバイダーが報告する有料ユーザー数に平均販売価格を乗じたサンプルデータで検証しました。月間アクティブユーザー数、有料転換率、企業向けシートライセンス、政府のeラーニング予算、プレミアムアプリの価格体系などの主要変数がモデルを駆動し、多変量回帰によってこれらの要因を過去の収益と結びつけ、政策や為替レートのショックに対するシナリオ分析によって調整された5年間の予測を生成します。ボトムアップ検証が不十分であったギャップは、インタビューした専門家とともにレビューした感度範囲によって補完されました。

データ検証と更新サイクル

アウトプットは、サードパーティの登録者調査との差異チェック、アナリストによるピアレビュー、および経営陣の承認を経て処理されます。Mordorはデータセットを年次で更新し、重大な動き、大型M&A、規制の変化、または為替変動が生じた場合にはサイクル中間での更新を発行します。

MordorのオンラインLanguage Learningベースラインが信頼を得る理由

公表されている推計値が一致しないことが多いのは、出版社によって収益ストリーム、ユーザー定義、更新サイクルの選択が異なるためです。

主なギャップ要因としては、広告支援型の無料ティアを計上するかどうか、外国為替差益の計上方法、機関向けライセンスの価格体系の相違、および一部の数値が2年前のままである一方でMordorが年次更新を行っている更新サイクルの違いが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 210.6 ビリオン 米ドル(2025年) | Mordor Intelligence | - |

| 221.2 ビリオン 米ドル(2024年) | グローバルコンサルタントA | オフラインデジタルラボを含み、コースウェアをデバイスとバンドル |

| 228.6 ビリオン 米ドル(2025年) | 業界団体B | CPM換算により広告支援型の無料利用を収益に組み込む |

| 142.0 ビリオン 米ドル(2024年) | 地域コンサルタントC | 企業向けシートライセンス契約を除外し、2022年の価格前提を使用 |

総合すると、この比較は、当社の厳格なスコープ選択、当年度の価格追跡、および年次更新サイクルが、意思決定者が再現・説明可能な、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年のオンライン語学学習市場の規模はどのくらいですか?

市場は2026年に240億3,900万米ドルとなっています。

2026年から2031年にかけてのオンライン語学学習市場の予測成長率はどのくらいですか?

収益は2026〜2031年の期間にCAGR 15.83%で増加すると予測されています。

最大の収益シェアを生み出している学習モードはどれですか?

自己学習アプリが2025年の収益の56.35%を占めてトップです。

現在、市場収益に最も貢献している地域はどこですか?

アジア太平洋地域がグローバル収益の45.75%を占めています。

最も急速に拡大している言語セグメントはどれですか?

スペイン語コースは2031年にかけてCAGR 20.20%で成長しています。

企業が語学研修への支出を増やしている理由は何ですか?

ESGおよびDEI目標が企業に従業員の語学スキル向上を促しており、法人学習者をCAGR 23.70%で最も急成長しているエンドユーザーグループにしています。

最終更新日: