オンライン個別指導市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

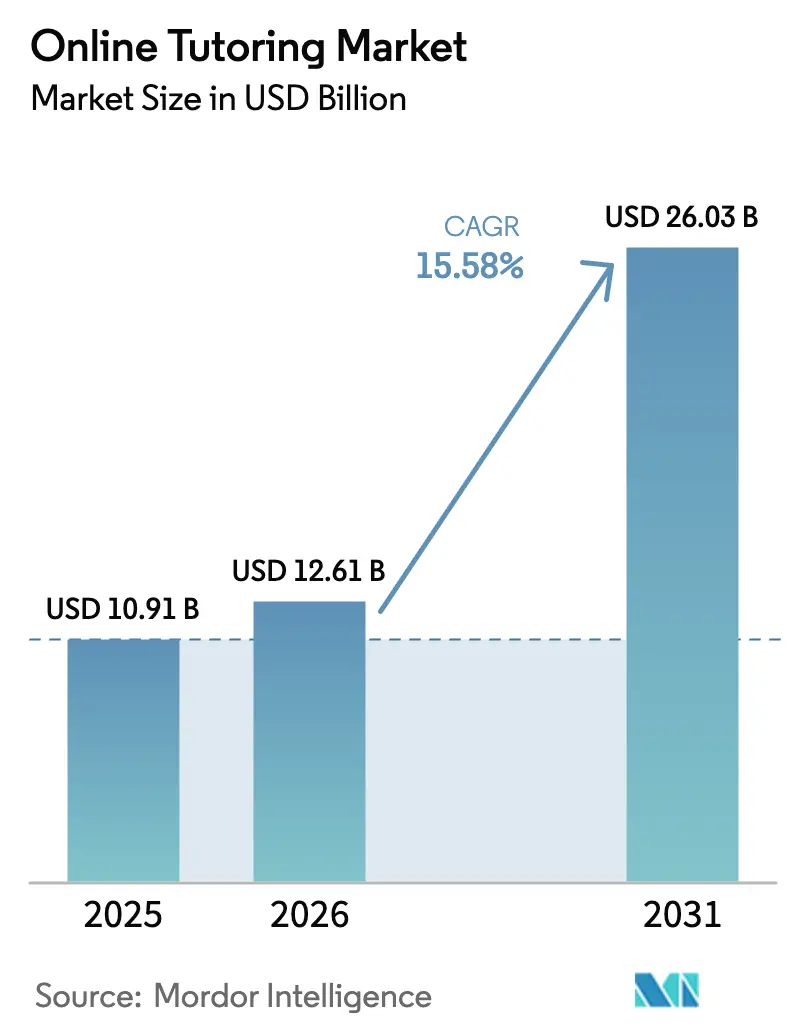

| 市場規模 (2026) | 12.61 十億米ドル |

| 市場規模 (2031) | 26.03 十億米ドル |

| 成長率 (2026 - 2031) | 15.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン個別指導市場分析

2026年のオンライン個別指導市場規模は126億1,000万米ドルと推定され、2025年の109億1,000万米ドルから成長し、2031年には260億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率15.58%で拡大します。緊急遠隔授業から目的特化型デジタル学習エコシステムへの継続的な移行が需要を高水準に維持する一方、人工知能コパイロットおよび自動コンテンツ生成ツールが指導者の生産性とプラットフォームの利益率を向上させています。連邦ワーク・スタディ(FWS)資金が現在、K-12の指導者として活動する大学生への補助金として機能し、労働力不足を緩和するとともにサービス価格を引き下げています。複数の地域における政府のデジタル教育義務化が機関需要を保証し、企業のスキルアップ予算が成人学習者をプレミアム資格取得指導へと誘導しています。ベンチャー資金の軟化はスタートアップの拡大を抑制していますが、既存プラットフォームは潤沢なキャッシュフローとデータプライバシーコンプライアンスを活用してシェアを統合しています。

主要レポートの要点

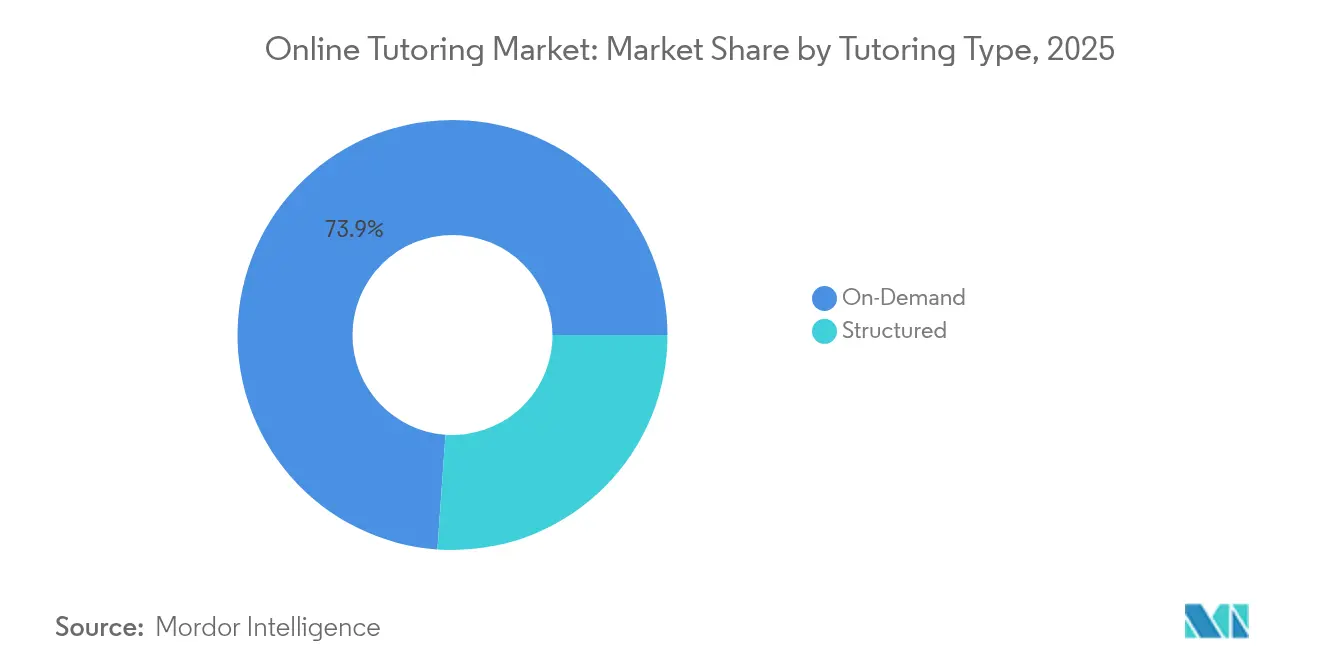

- 指導タイプ別では、オンデマンド型指導が2025年に73.88%の収益シェアをリードし、構造化型指導は2031年にかけて年平均成長率17.55%で成長する見込みです。

- コース期間別では、短期プログラムが2025年のオンライン個別指導市場規模の57.72%を占め、2031年にかけて年平均成長率16.84%で拡大すると予測されています。

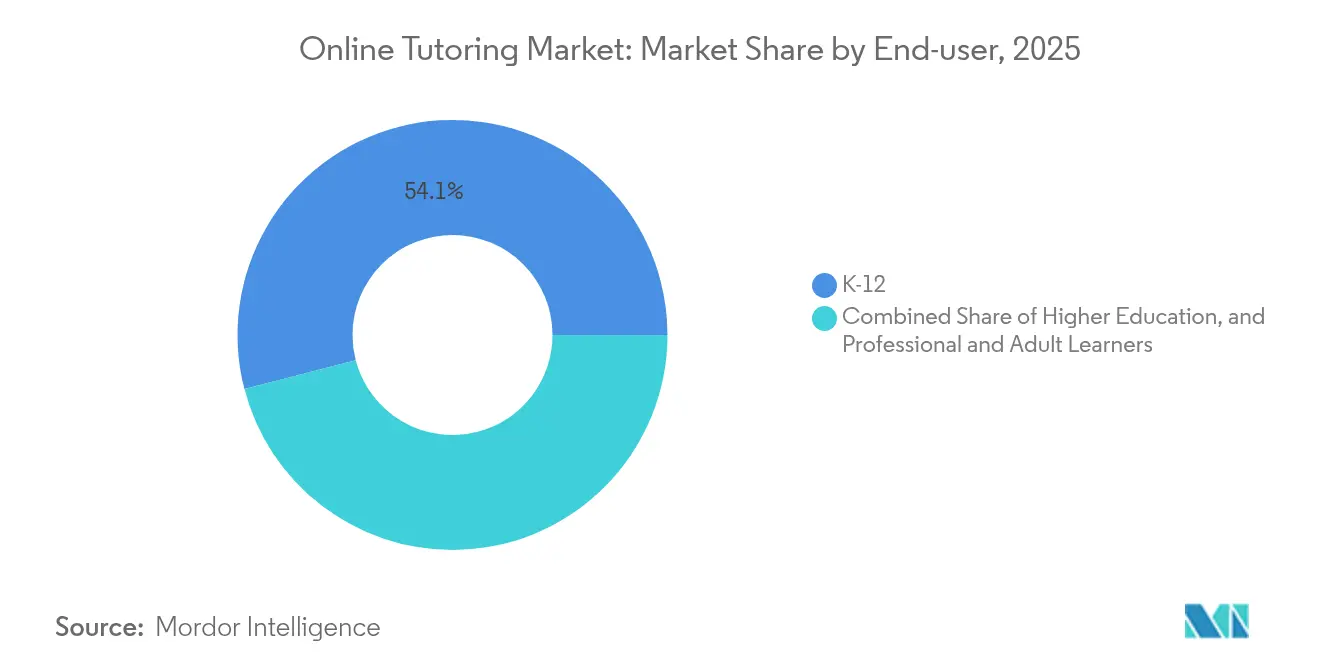

- エンドユーザー別では、K-12セグメントが2025年のオンライン個別指導市場シェアの54.05%を占め、専門職・成人学習が年平均成長率15.76%で2031年まで最速の成長を示しています。

- コース科目別では、STEMが2025年のオンライン個別指導市場規模の62.14%のシェアを占め、専門資格取得指導は2031年にかけて年平均成長率18.12%で拡大する見通しです。

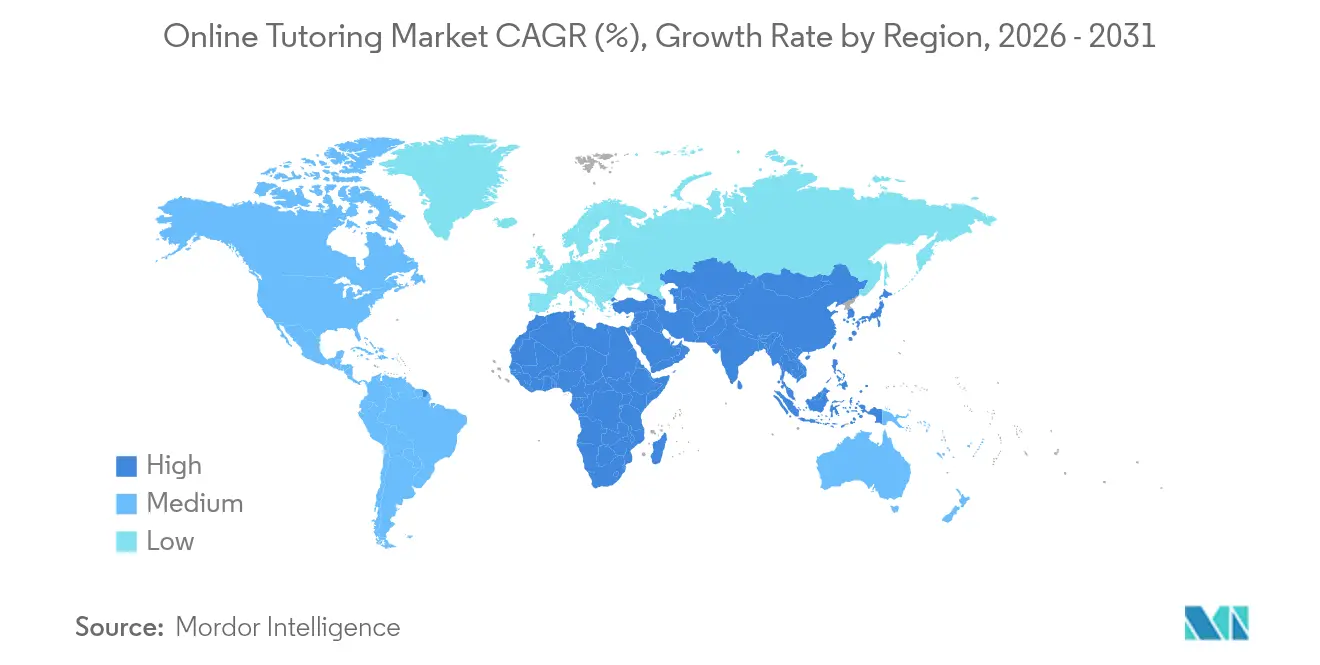

- 地域別では、北米が2025年のオンライン個別指導市場規模の35.12%を占め、アジア太平洋地域が年平均成長率17.74%で2031年まで最速の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン個別指導市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eラーニングに対する需要の増大 | +4.2% | グローバル | 中期(2〜4年) |

| 学術競争の激化 | +3.8% | アジア太平洋地域中心、北米への波及 | 長期(4年以上) |

| 政府のデジタル教育義務化 | +2.9% | アジア太平洋地域、EU規制圏 | 中期(2〜4年) |

| 連邦ワーク・スタディ資金が米国のP-12指導を解放 | +1.7% | 米国 | 短期(2年以内) |

| AIコパイロットが指導者の準備時間を削減し、ユニットエコノミクスを向上 | +2.1% | グローバル、北米での早期採用 | 短期(2年以内) |

| 企業のスキルアップ要請 | +2.5% | グローバルエンタープライズハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eラーニングに対する需要の増大

専門職従事者は現在、学習を継続的な活動として捉え、社内研修では対処しきれないスキルギャップを埋めるために短時間の集中指導セッションを活用しています。デジタルセッションは25〜60%の定着率を実現しており、教室平均を大幅に上回ることから、企業がオンラインサポートに対する従業員への費用補助に積極的な姿勢を強めています [1]MIT RAISE、「生成AIと学生データプライバシー」、mit.edu。大手雇用主が学習成果を公表するにつれ、個人学習者はオンライン個別指導を昇進への実証済みの道として捉えるようになり、自己強化型の需要ループが形成されています。

学術競争の激化

アジア太平洋地域では影の教育が定着しており、高度な競争を伴う試験が生徒を補習学習へと誘導し、数学・理科・語学科目全般にわたる需要を押し上げています。選抜制大学入試の競争が激化する北米でも競争が広がりつつあり、測定可能な進歩を示す指導への家庭の投資意欲が高まっています。

政府のデジタル教育義務化

国および地域の当局は現在、ハードウェア、接続環境、デジタルコンテンツ調達への資金を提供しています。中国とインドはクラウドベースの指導プラットフォームへの補助金を直接投入し、米国の国家教育技術計画は学区に対して教室授業と審査済みオンラインサポートの融合を求めています [2]米国教育省、「国家教育技術計画2025年版」、ed.gov。欧州では、OECD主導の政策整合が準拠プラットフォームの国境を越えた採用を促進しています。これらの義務化措置は長期的な機関契約を生み出し、収益サイクルを安定させます。

連邦ワーク・スタディ資金が米国のP-12指導を解放

改定された連邦ワーク・スタディ規則により、大学は対象学生に対して地域のK-12学習者へのバーチャル指導の報酬を支払うことが可能になりました。複数の公立機関でのパイロット事業は、家庭の費用負担を軽減し指導者の供給を拡大する持続可能な賃金体系を実証しています。補助金は既存の連邦配分から支出されるため、学区は新たな予算承認なしにプログラムを拡大できます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -2.4% | グローバル、EUおよび米国で特に高い | 中期(2〜4年) |

| 無料学習リソースが有料セッションを侵食 | -1.8% | グローバル | 長期(4年以上) |

| 教育テクノロジー分野のベンチャーキャピタル撤退がプラットフォーム展開を遅延 | -1.9% | グローバル、ベンチャー依存市場に集中 | 短期(2年以内) |

| 繁忙期における指導者の燃え尽き症候群による品質低下 | -1.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

2016年以降、1,600件を超える教育データ侵害が記録されており、大学や学区はベンダー審査基準をより厳格に適用するようになっています。新たなセキュリティ監査はコンプライアンスコストを引き上げ、販売サイクルを長期化させており、これは資本力のある既存企業に有利に働き、スタートアップのイノベーションペースを鈍化させています。

無料学習リソースが有料セッションを侵食

Khan Academy, Inc.は包括的な数学およびSAT対策を無料で提供しており、そのAIアシスタントであるKhanmigoは、かつて人間の指導者を必要としていた個別指導を提供するようになっています。プレミアムサービスは資格取得や専門科目での受講者確保を継続していますが、無料コンテンツはコモディティセグメントにおけるユーザー一人当たりの平均収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

指導タイプ別:即時アクセスがオンデマンド型のリードを牽引

オンデマンド型セッションは2025年に73.88%の収益を獲得し、迅速な問題解決と柔軟なスケジューリングに対する学習者の選好を反映しています。この優位性はオンライン個別指導市場を支えるスケールの効率性をもたらしています。同セグメントの幅広い対応範囲は宿題サポート、試験対策の確認、直前の概念復習を含み、通常は時間当たり単価が低いものの高い取引量を生み出しています。

年平均成長率17.55%で成長する構造化型指導は、カリキュラムの整合性と成果追跡を必要とする機関に支持されています。このコホートは年間ライセンスを購入することが多く、オンライン個別指導市場を安定させる予測可能な定期収益を生み出しています。プラットフォームはリアルタイムの利用可能性と順序立てられたレッスンプランを統合する方向に進んでおり、ハイブリッドな将来像を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コース期間別:短期モジュールが学期制プログラムを上回る

短期モジュールは2025年のオンライン個別指導市場規模の57.72%を確保し、2031年にかけて年平均成長率16.84%で拡大する見通しです。短時間のレッスンは成人の集中力持続時間やジャスト・イン・タイムのビジネスニーズに合致しており、プラットフォームが複数モジュールのバンドルをアップセルすることを可能にしています。概念を20分のセグメントで提供した場合に記憶定着率が高まることが定着指標で示されており、プロバイダーがプレミアム価格設定を正当化する根拠となっています。

長期コースは単位取得を伴う大学連携や語学能力向上トラックにおいて引き続き重要性を維持しています。これらのエンゲージメントは顧客生涯価値を延ばし、複数学期にわたる契約を通じてオンライン個別指導市場を深化させます。プロバイダーは長いシラバスを個別のマイクロレッスンに分割することで、両モデルを融合させる取り組みを強化しています。

エンドユーザー別:K-12基盤が専門職研修への拡大を支援

K-12学習者は2025年に市場需要の54.05%を占め、午後のピーク時における指導者の稼働率を支えています。学区レベルの契約と連邦ワーク・スタディ補助金がこのセグメントを定着させています。一方、成人・専門職学習者は年平均成長率15.76%を記録しており、各産業のデジタルトランスフォーメーションに伴うリスキリング義務化を反映しています。

高等教育は過渡的な役割を担い、学部生への補習サポートと卒業生向けのキャリア志向の資格取得を組み合わせています。企業管理職はクラウドコンピューティング、データ分析、サイバーセキュリティのスキルに関するコーチングを補助することが多く、時間当たり80米ドルを超える高付加価値コースを通じてオンライン個別指導市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コース科目別:STEMのコアと資格取得の急増

STEM科目は2025年に62.14%の収益シェアを占め、オンライン個別指導市場の中核としての地位を確固たるものにしています。標準化されたカリキュラムによりプラットフォームはコンテンツライブラリを効率的に拡充でき、成績向上や試験合格率を通じて成果を容易にベンチマークできます。

年平均成長率18.12%と予測される専門資格取得指導は、昇進に必要な資格を求めるソフトウェアエンジニア、クラウドアーキテクト、プロジェクトマネージャーを引き付けています。このカテゴリはプレミアム価格設定と低い解約率を実現しており、オンライン個別指導業界全体の収益性を高めています。

地域分析

北米は2025年に35.12%の収益シェアを維持しており、広範なブロードバンドアクセス、学区レベルの調達、および家庭の指導費用を相殺する連邦ワーク・スタディモデルに支えられています。米国農務省の遠隔学習助成金は毎年6,000万米ドルを農村部の接続環境整備に向け、小規模コミュニティがオンライン個別指導プラットフォームにアクセスできるよう確保しています。家族教育権利とプライバシー法および州法などのデータプライバシーコンプライアンス義務は運営コストを増加させますが、同時に既存企業を保護する参入障壁としても機能しています。

アジア太平洋地域は2031年にかけて年平均成長率17.74%で最速の成長を記録しています。中国とインドにおけるデジタルコンテンツ採用を義務付ける国家プログラムが、国内外のプロバイダーへの公的資金を誘導しています。影の教育文化が補習学習への家庭支出を強化し、中間層所得の上昇が顧客基盤を拡大しています。モバイルインターネットの急速な普及が農村部での採用を加速させ、資格取得指導に対する企業需要が地域のテクノロジー採用と並行して拡大しています。

欧州は成熟しながらも安定した市場を形成しており、多国籍規制が品質基準を調和させています。一般データ保護規則の施行がデータ主権を優先させ、プラットフォームはEU内ホストインフラへの投資を促されています。OECDのデジタル教育フレームワークは学習成果の国境を越えた認定を促進し、語学指導や専門資格の移転可能性を高めています。中東およびアフリカの新興地域は、オンライン教育を通信展開と組み合わせる政府のスマートシティ投資の恩恵を受けており、将来のオンライン個別指導市場拡大の基盤を築いています。

競争環境

オンライン個別指導市場は中程度に統合されています。資本力のある既存企業は予測分析を活用して指導者と学習者のマッチングを精緻化し、適応型コンテンツを生成する独自の大規模言語モデルへの投資を行っています。教科書出版社との提携により、電子書籍に直接指導リンクが組み込まれ、顧客獲得コストが低減されています。

規制コンプライアンスが競合他社を差別化しています。ISO 27001認証と一般データ保護規則への準拠を誇るプラットフォームは、特に欧州と北米において機関との契約をより迅速に締結しています。AIコパイロットは指導者の準備時間を数時間から数分に短縮し、粗利益率を向上させるとともに、収益性を損なうことなく低価格設定を可能にしています。

専門資格取得および政府資金によるK-12プログラムにはホワイトスペースの機会が残っています。連邦学生支援APIや地域の給与システムと統合するベンダーは請求を効率化し、調達上の優位性を獲得します。地理的多様化は地域の資金サイクルを緩和し、コンテンツライブラリのクロスライセンスは新たな科目分野への参入を加速させ、規模の経済上の優位性を強化します。

オンライン個別指導業界リーダー

TAL Education Group

Chegg Inc.

BYJU'S (Think & Learn Pvt Ltd.)

Varsity Tutors LLC (Nerdy Inc.)

Pearson plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BYJU'Sは米国子会社EpicおよびTynkerをそれぞれ9,500万米ドルおよび220万米ドルで売却し、破産手続きの一環として当初の購入価格のごく一部を回収しました。

- 2025年4月:Kollegioは高等教育機関とのAI主導の大学進学計画パートナーシップを拡大するため、280万米ドルのシード資金を調達しました。

- 2025年4月:Panorama EducationはClass Companionを買収し、Panorama Solaraプラットフォームに生成AI指導機能を追加しました。

- 2025年3月:Edge Tutorは南北アメリカおよびEMEA全域でのホワイトラベルサービスを強化するため、プレシリーズA資金として100万米ドルを確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オンライン個別指導市場を、インターネット対応プラットフォームを通じてK-12学習者、高等教育学生、および世界中の成人スキルアップ希望者に提供される有料のライブまたは非同期型の学術・スキルベースの指導と定義しています。評価対象はプラットフォームのサブスクリプション料金、セッションパッケージ、および機関外注指導契約を含み、2024年の一定米ドルで表示されています。

スコープ除外:教室ベースの個人コーチングおよび指導者との対話のない純粋な自己学習型の大規模公開オンライン講座は対象外です。

セグメンテーション概要

- 指導タイプ別

- 構造化型

- オンデマンド型

- コース期間別

- 短期コース

- 長期・学期制コース

- エンドユーザー別

- K-12

- 高等教育

- 専門職・成人学習者

- コース科目別

- STEM

- 語学学習

- 試験対策

- 芸術・趣味

- 専門資格

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、中東の学区テクノロジーコーディネーター、大手指導プラットフォームのプロダクトリード、プライベートエクイティ投資家、および現場の指導者にインタビューを実施しました。これらの議論により、価格帯、アクティブユーザーのコンバージョン率、典型的な週次セッション数が検証され、その後デスクリサーチの結果と照合されました。

デスクリサーチ

まず、ユネスコ統計研究所、OECDの「図表で見る教育」、米国国立教育統計センター、インドのAISHEポータル、ユーロスタットなどの第一級公的情報源から入学者数とデジタル採用指標を抽出することで需要プールをマッピングしました。ユニセフや広帯域委員会などの機関からの政策ノートが政府のデジタル学習推進を明確にしました。D&Bフーバーズおよびダウ・ジョーンズ・ファクティバでスクリーニングした財務申告書と投資家向け資料が上場教育テクノロジープロバイダーの収益の手がかりを提供し、プレスリリースと特許ログが新興AIチュータリングツールを示しました。これらの公開情報が基礎データセットを形成し、クロスチェックとギャップ補完のために他の多くの信頼性の高い文書も参照されました。

市場規模算定と予測

トップダウンとボトムアップのハイブリッドモデルが数値の基盤となっています。学生の入学者数とブロードバンド世帯数から始め、地域別のオンライン個別指導普及率を適用し、学習者一人当たりの検証済み平均支出を乗じました。サプライヤーの積み上げと抽出した平均販売価格×数量チェックにより合計値を精緻化しました。13〜18歳のスマートフォン普及率、保護者の裁量支出トレンド、教育テクノロジーへのベンチャー資金流入、標準化試験参加率などの主要変数が、2030年までの成長を予測する多変量回帰に組み込まれています。プラットフォームの開示が部分的な場合は、最終的な三角測量の前に加重補完によりギャップを埋めました。

データ検証と更新サイクル

アウトプットは、過去の比率とピアベンチマークに対して外れ値にフラグを立てる分散ダッシュボードを通じて検証されます。シニアレビュアーは異常が解消された後にのみ承認します。レポートは年次で更新され、大規模な資金調達ラウンド、主要な規制変更、マクロショックなどの重要なイベントが発生した場合は中間更新が行われます。

当社のオンライン個別指導ベースラインが精査に耐える理由

公表されている推計値がしばしば異なるのは、各社が独自の方法で市場を区分し、異なる価格ポイントを選択し、不均等なサイクルでデータを更新するためです。

主要なギャップ要因には、オフラインのフランチャイズ収益が合計に紛れ込んでいるかどうか、無料トライアルのトラフィックがどの程度積極的に収益化されているか、適用される通貨換算の時間枠が含まれます。Mordor Intelligenceによれば、有料デジタル指導セッションに焦点を厳密に絞り、価格と数量に4四半期の移動平均を使用することで、バランスの取れた見解が得られます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 109億1,000万米ドル(2025年) | ||

| 120億6,000万米ドル(2025年) | グローバルコンサルタントA | センターベースの授業とデジタルサービスを混在させている |

| 128億米ドル(2025年) | 業界誌B | 限定的な監査によるベンダー申告の予約数に依存 |

| 302億4,000万米ドル(2025年) | 市場トラッカーC | 企業向けトレーニングSaaSを計上し、年末の外国為替レートのみを使用 |

この比較は、スコープの膨張と未検証の収益インプットを排除すれば、Mordorの厳格な変数セットと年次更新サイクルが、公開追跡可能なデータポイントで再現可能な信頼性の高い透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

オンライン個別指導市場の規模はどのくらいですか?

オンライン個別指導市場規模は2026年に126億1,000万米ドルに達し、年平均成長率15.58%で成長して2031年までに260億3,000万米ドルに達する見込みです。

オンライン個別指導市場の現在の価値はいくらですか?

オンライン個別指導市場は2026年に126億1,000万米ドルと評価されており、2031年までに260億3,000万米ドルに達すると予測されています。

最大のシェアを持つ提供モデルはどれですか?

オンデマンド型指導が2025年に73.88%の収益シェアでリードしています。

最も速く成長しているセグメントはどれですか?

専門資格取得指導が2031年にかけて年平均成長率18.12%で最高の成長を示しています。

アジア太平洋地域が主要な成長エンジンである理由は何ですか?

政府のデジタル教育義務化と学術競争の文化が、アジア太平洋地域を年平均成長率17.74%へと押し上げており、他のすべての地域を上回っています。

AIコパイロットは指導プラットフォームにどのような恩恵をもたらしますか?

AIコパイロットは指導者の準備時間を数時間から数分に短縮し、プラットフォームのユニットエコノミクスを向上させ、品質を犠牲にすることなく低価格設定を可能にします。

最終更新日: